Тема:

Предмет и задачи ТЭА и смежные науки.

Предметом

ТЭА являются хоз процессы, соц-экон и фин деятельность п\п, кот складываются

под влиянием субъект и объект факторов и получающих отражение в эконом

информации (системе).

ТЭА

связан с различными видами смежных наук, т.ч. бух.учет и аудит, финансы,

орг-ция планирования п\п, эконом теория и т.д.

Как

наука представляет собой систему спец знаний связан с исследованием эконом

процессов в их взаимосвязи складываются под воздействием объективных эконом

законов и факторов субъект порядка с научным обоснованием бизнес-плана и объект

оценкой их выполнения, с раскрытием определ тенденций и пропорций хоз развития,

с выявлением внутрихоз резервов. Из перечисленных выше направлений можно

сформулировать задачи ТЭА. К числу важнейших задач относятся:

1.

повышение научной обос-ти план заданий и нормативов в процессе их

разработки;

2.

объект и всестороннее исследование выполнения бизнес-плана и соблюдения

нормативов по данным учета и отчетности;

3.

определение эконом эф-ти исп-ния труд., матер и фин ресурсов (отдельно

и в совокупности)

4.

контроль за осущ-нием требований коммерческого расчета;

5.

выявление резервов на всех стадиях производственного процесса;

6.

исследование управленческого решения с т.зр их оптимальности.

Рассмотрим

более подробно перечисленные выше задачи:

1. повышение науч обос-ти

бизнес плана и нормативов м.б. достигнуто с помощью многих методов, в т.ч.

построение временных рядов за значительный период, что позволяет установить опр

тенденции в экон развитии, особое внимание обращается на анализ пок-лей за

текущий период, кот явл предплановым . найденные тенденции ретроспективного и

текущего анализа м.б. исп-ны в общественном виде плановых расчетах, кот будут

положены в основу составления бизнес-планов.Эта работа необходима именно

потому, что плановая работа опережает отчетную за текущий период. Т.о.

ретроспект и текущий анализ м.б. завершен плановыми или прогнозными расчетами

плановых предположительных показателей.

2. Объект всестороннее изучение по данным учета и

отчетности, выполнение установл нормативов по кол-ву, стр-ре и качеству выпущ

продукции, выполнение работ и услуг. Имеется в виду, что в процессе анализа

тщательного исслед выполнение произв программы по количеству и ассортименту

важнейших изделий, сортности, комплектности, качеству, ритмичности пр-ваЮ

выполнение договоров поставки для транспорта, грузообороту, реал-цию пр-ции; в

торговле – объем оптового и розничного товарооборота, ассортимент и т.д.

3. на предприятиях обязательно

изучается эф-ть исп-ния осн и оборотных средств, фин ресурсов (собств, заемных,

основные, оборотные). Подразумеваются абсолютно все ресурсы, кот обладает п\п и

цели поставленные именно в этой задаче явл наиболее важными и соответствуют

непосредственно содержанию ТЭА.

4. Контроль за осущ-м

требований комм расчета и оценка конечных фин результатов при полной или

неполной его форме.Коммерч расчет: одним из основных его принципов явл матер

заинтересованность. Он способствует во многом распределению средств по труду,

обеспечению эк и хоз средств на должном уровне, это и более высокая

ответственность по налогообложению, более эф-ное использование ресурсов, что

делает его отличным от хоз расчета. В условиях ком расчета показатели работы

п\п больше увязаны между собой и поэтому, здесь более тщательно выбираются и

анализируются влияющие факторы.

5. Отражает осн цель ТЭА:

выявление и измерение всех ресурсов на всех стадиях произв процесса. Поиск этих

резервов и осущ путем сопоставления сравнения различных показателей за

различный период времени, на разных уровнях и за разные периоды. Методы и

принципы ТЭА изложены ранее.

6. Больше отличаются от

предыдущих, т.к. речь идет об оптимальности управл решений, т.е. она больше

соотв оптимальности управл решений менеджмента.

АНАЛИЗ

ТЕХНИЧЕСКОГО И ОРГАНИЗАЦИОННОГО УРОВНЯ РАЗВИТИЯ ПРОИЗВОДСТВА.

Содержание

этого анализа включает в себя знач количество направлений, хар-х данное п\п, в

т.ч.

·

Техн уровень

·

Применяемые технологии

·

Организ уровень

Оценка

тех уровня ведется с помощью данных

1- возрастной состав обор-ния

группы:

0-5 лет, 5-10 лет, 10-15 лет, 15-20 лет, 20-25 лет, свыше 25 лет.

Здесь

использ нормативные сроки, свыше кот обор-ние считается устаревшим морально и

физически.

Рассчит

спец коэф-ты:

-

тех износа (физического)

-

материального износа

Расчет

ведется:

К

тех изн = срок службы факт / срок службы нормой

К

физ изн = М а * Т

Где

Ма – норма А;

Т

- срок службы

К

мат изн хар-ся произв-тью на ед. оборудования

*********************

Где

С – стоимость оборудования;

V

- объем продукции.

Технологическая структура включает в себя:

-

анализ стан парка

удел вес отд видов оборудования в общем

парке . Этот анализ дает возможность определить, какой вид обор-ния доминирует в выпуске, а следоательно и

направить усилие на замену групы очевидно, что уровень техники и технологии

напрямую связан с типом производства.

К прогресс-му относится в:

Массовом – автом, полуавт линии

Серийном – станки с ЧПУ, агрегатные

Единичном – обраб центры

Если нет нормативов по отд показателям, то

примен сравнение за разные периоды времени, что дает возможность сравнить

/_\ этого показателя.

Прогрессивность

тех процесса зависит от кол-ва применяемых в пр-ве типоразмеров деталей и

узлов, сохранение кот достигается за счет унификации и стандартизации. Уровень

технологии зависит также от соблюдения технолог дисциплины, поэтому сущ график

соотв-вия соблюдения и соответствия выполняемых процессов заданной технологии.

Во многом этому способствует спец коэф-ты (показатели) уровня технологии пр-ва

1) Коэф-т использ материала

**************

В

литейном цехе выход годного литья в кузн-прессовом-колич отходов

2) Общая трудспособность работ

в подразделения на рабочих местах

3) Снижение технологической

трудосп-ти

4) Снижение материалоемкости и

повышение материалоотдачи

5) Снижение технолог с\с ( те

затраты, кот связаны с выполнением конкретных технологических операций)

Обязательно

анализ уровень мех-ции, авт-ции произв процессов, его динамика. Рассчит ряд

коэф-тов, напр: коэф-т мех-ции и авт-ции работ это:

Коэф-нт

мех и авт труда:

Осущ

анализ орг-ции пр-ва, кот хар-ся рядом показателей:

1) специализации- удельный вес

стоимости профилирующей продукции в общем её объеме

2) уровень кооперации –

удельный вес заготовок, комплектаций, полученной со стороны к общей стоимости

изготовляемой продукции

3) тип производства

4) коэф-т серийности выпуска –

это отношение числа наименований пр-ции к её стоимости

5) длительность произв цикла –

период времени с момента запуска в производство и до момента выпуска готовой

пр-ции. Зависит от арийности от размера партии изделий, вида движения предметов

труда

6) анализ непрерывности пр-ва –

движение предметов труда по стадиям произв процесса, время перерывов измеряется

показателем (коэ-т) непрерывности пр-ва – отношение длительности

технологического цикла к длительности

производственного цикла.

7) Ритмичность пр-ва – здесь

строятся почасовые графики выпуска пр-ции с помощью кот анализируется выпуск

продукции

8) Анализ состояния орг-ции

труда включ вопросы разделения и кооперации, нормирования труда, орг-цию обслуж

раб мест, охрану труда ( коэф-т разделения труда, коэф кооперации труда)

9) Организация обслужв раб мест

хар-ет состояние раб мест – своевременность и качество обсл-ния (технич ,

технологич), все виды ремонтов, осмотров и материальная (материалы, оснастка,

инструмент)

Часто

прибегают к анализу и обслуж раб мест с помощью разраб типовых проектов рабочих

мест для конкретных спец-тей рабочих профессий. В этом проекте содержаться

чертеж и конструкция раб места, его планировка раб зоны, зоны досягаемости с учетом

выполняемых типовых операций, сюда вкл. Также освещенность, вспомог зона, где

размещ обор-ние с помощью кот выполн осн и вспомог операции. Сюда может быть

добавлен также и производственный процесс на данной операции с рассчетом отдел

элементов по времени качество обс-ния раб мест хар-зя прежде всего кол-вом

времени простоев и потерь не повине рабочих и не связ непосредственно с

технолог процессом. Качество обсл можно измерить с помощью рассчета коэф-та,

характ-щего отношение времени простоев и потерь к общей длительности смены. Но

с другой стороны этот коэфт-т не позволит выявить истинные причины плохого

обсл-ния раб мест. Сюда же относится анализ состояния нормирования труда , кот

позволяет конкр качество нормирования, заменять устаревшие нормы, внедрять в

пр-во технически-обоснов; на некоторых п\п на отдельных работах польз

отраслевыми, межотраслевыми нормами, на отдельных- разраб их на конкрет виды

работ с учетом изг-ния данного изделия ( операции, детали)

Здесь

выделены несколько показателей

Анализ

управления п\п вкл в себя значит перечень различных направлений, кот так или

иначе связаны с качеством принятия управл решений. Сюда относ стр-ра управления, кол-во

подразделений, подчиненность их, кол-во звеньев по вертикали и горизонтали,

документооборот, ф-ции, кот выполняются в подразделениях, обеспечение кадрами, повышение квалификации, орг-ция,

обслужив авт-ция, оснащенность упр труда, степень самост-ти отдельных

подразделений в решении тех или иных задач.

Анализ

качества выпускаемой продукции

На

п\п анализ качества явл обязательным, особенно в рын условиях это необходимо,

поскольку каждое пр-во имеет конкурентов, выпуск аналог пр-цию. Нет единого

пок-ля по измерению качества пр-ции поскольку это понятие вкл в себя много

различн свойств, характеристик, параметров изделия и т.д. Многие из этих

отдельных направлений оценив конкрет колич показ-ми или величинами. Например:

надежность, долговременность, ремонтоприч-ть, констр-ция, внешнее оформл и т.д.

Перечисл

выше направления анализа по отдельным позициям оказ результирующее влияние на

такие обобщ показатели как произв-ть труда, рентабельность пр-ции и

предприятия, прибыль

Тема:

Анализ производства и реализации продукции

Целью

анализа явл повышение объема производства, реализации продукции, улучшения ее

качества и в соврем условиях с учетом потреб спроса

Задачи

1) оценка выполн по объему и

номенк-ре продукции

2) динамика ( темп роста и

прироста)

3) оперативное выявление

негативн причин, из-за кот план может быть не выполнен

Здесь

исп методы:

1) цеп подст при влиянии

различных факторов;

2) абсол разниц, разр меры по

улучш использования выявл резервов

3) анализ выполнения плана по

объему выпол в дейст ценах без налога с оборота и акц сбора

Динамика

пок-лей – в сравнимых ценах. Оценка выполнения плана опред как разница между

отчетом и планом + перевыполнение – недовыполнение. В относит выражении –

отношение отчет данных к плановым * 100. Темпы роста и прироста опред в %.

Обязательно прирост сопоставление данных с базой. Оценивается объем выпуска в

абсолют выражении в ценах, труд-ти, з\п, выполнение плана по ном-ре

(ассортименту) осущ по тем изделиям, кот включ в план и не выше план количества

|

Прод

|

План

|

Отчет

|

План по номенкл

|

|

А

Б

В

Г

|

20

30

50

-

|

30

20

50

10

|

20

20

50

-

|

|

Итого

|

100

|

110

|

90

|

Не выполнение плана по продукции в объеме влияют переменные факторы

технич и организац хар-ра чаще всего к влияющим факторам относится числ-ть

работающих и изменение выработки на 1 работающего

Выполнение

плана по структуре пр-ции. Структура – удельный вес разл изделий по кол-ву и

стоимости в общем объеме пр-ции. Этот анализ обязат осущ на каждом п\п для того

что бы реально оценить пок-ль выполнения плана по объему, поскольку в силу

разных причин многие п\п-я нарушают запланир стр-ру и для того, чтобы выполн

план задания выпускают как можно больше дорогостоящей продукции. М.б. ситуация,

когда план в стоим выражении перевыполнен в то время как заплан кол-во различ

изд в натур пок-лях не соотв намеченому по плану.

Для

определения выполн плана по стр-ре пр-ции необход план выпуск по каждому

изделию сравнить с отчетным и посчитать выполнение плана по объему пр-ции затем

посчитать средний процент выполнения плана. Далее план задания по каждому

изделию корректир на средний процент выполнения плана. Эти данные заносим в

зачет выполнения плана по ном-ре, а затем сравниеваем их с отчет данными

АНАЛИЗ

ВЫПОЛНЕНИЯ ПЛАНА ПО РЕАЛИЗАЦИИ ПРОДУКЦИИ.

Реализованной

продукцией счит такая пр-ции, за кото поступили деньги на рассчет счет п\п.

Анализ по РП производится как по объему РП в целом, так и по выполнению гос

заказа и по другим договорам. Гос заказ – это система договоров на выполнение

продукции (изгот) которая разраб-ся гос-вом (спец гос органами), планы по гос

заказам согласуются, чаще всего это относится к продукции произв-технич

назначения. Получить гос заказ на п\п означает, что оно будут обеспечено соотв

ресурсами со стороны гос-ва (матер и финонсово), а также будут решены опред

проблемы в области реализации пр-ции, поскольку пр-ция по гос заказу как

правило планир под определенных потребителей. Второе направление – по другим договорам.

В этом показателе немаловажное значение имеет также анализ пок-ля по поставкам

(недопоставкам) , комплектующих, узлов, деталей и т.д. Анализ-ся объемы

поставок по кол-ву в стоимостном выражении по качеству, номенклатуре,

комплектации, обязательно с учетом сроков поставок, принятых для того, чтобы

продукция считалась поставленной, анализ причины по которым указанные

показатели не выполняются.

Поставка

– это заключительный момент для п\п, отгрузка пр-ции, но не оплаченой. Как

только за эту пр-цию поступают ден средства на рассч счет п\п она счит

реализованной. Объем реалз пр-ции зависит от целой группы факторов, относятся к

внешней и внутренней среде. К внутренним, кот зависят непосредственно от пр-тия

относятся цены на пр-цию, объем произвед (товар) пр-ции и остатки неализ пр-ции

на конец (начало) года. Это факторы на кот п\п напрямую могут воздействовать. К

внешним (независимым) от пр-тия относятся: покуп спрос, доходы населения, общая

ситуация в стране и т.д. в рын условиях в отличии от админ-команд системы п\п

не может не считаться и обязат должно учитыв перечисл выше факторы, поскольку

оно напрямую заинтересованно и зависимо от кол-ва реализ продукции. Это связано

с тем, что сейчас действует объектив закон денежного обращения и если пр-тию не

поступают деньги за РП, то это означает, что ему не за что купить все необход

для пр-ва пр-ции, для выплаты з\п рабочим, для оплаты комун услуг, выплаты

налогов и т.д. Поэтому п\п должны приспосабливаться к работе в условиях эконом

самостоятельности и во многом это определяется в частности тем, что значит

идеальный вес работ связан с изучением спроса, маркет исслед-ми и т.д. В задачи

выполнения плана по реализации входит:

1) оценка объема РП

2) выяснение причин и факторов,

кот обусловили получ результаты

3) разработка рекомендаций по

увеличению объема реализации

Рассмотрим

на конкр примере анализ выполнения плана по реализации

|

Показатель

|

План

|

По

плану на факт объем реализации

|

Отчет

|

|

Выручка

от реализации пр-ции

Произв

себ-ть реализ пр-ции

Непроизводст

расходы

Объем

пр-ции

Изменение

остатков нереал пр-ции (по произв себ-ти)

На

начало года

На

конец года

|

7730

6751

54

7770

174

209

|

7945

6966

54

|

7965

6975

30

7895

200

157

|

Тема:

Анализ использования труд ресурсов и предметов труда

Осн

задачами анализа тр ресурсов и з\п:

-

в области использ РС – исследование численности, состава и структуры,

уровня квалиф, и путей повышения культ-техн уровня, проверка использования раб

времени и разработка орг-тех мероприятий, изучение форм, динамики и причин движения

раб силы ( в т.ч. влияние числ)

-

в области пр-ти труда – устан уровня пр-ти по п\п, цехам, раб местам,

сопоставление отч данных с план или достигнутыми на аналог п\п-ях , определение

экстенс и интенсивных факторов, влияющих на пр-ть, клас-ция расчет факторов, их

влияние, исслед всех видов норм, примен на пр-тии, выявл резервов роста пр-ти

-

в области оплаты труда – проверил степени оплаты труда; определ

размеров и динамики средней з\п как в целом по п\п, так и по отдел категориям,

выявл и анализ отклонений от числ-ти и от средней з\п, изучение соотношений

между средней з\п и производительностью труда.

Рассмотрим

схему формирования и анализа показателей факторов использования предметов

труда:

Рассмотрим

более подробно перечисленные выше направления анализа трудовых ресурсов и з\п:

1) Задачи анализа обеспеч труд

ресурсами. Здесь рассматриваются все

виды и классификации, категории работающих и рабочих. Это промышленный и

непромышленный персонал; служащие кот занимаются тех обслуживанием или

обеспечением осн пр-ва (работ); специалисты те, кто непосредственно участвуют в

осн работе, соответственно профилю данного предприятия; руководители всех

звеньев. По профес-квалиф составу прежде всего уровень квалификации (для рабочих

– разряд по профессии, для специалистов – образование, ученая степень, стаж

работы. Выполнение плана по численности рабочих опред обычным путем – абс и

относ отклонение отчетных данных и плановых, в то время как анализ численности

по руководителям и специалистам производится в соответствии со штатным

расписанием занимаемой должностью и уровнем образования, характером выполнения

работы, также расчетом абс и относ показателей. Анализ движения кадров

характеризуется покупателями текучести кадров и оборотом рабочей силы. Основная

характеристика - это коэффициент

текучести, кот показ отношения прибывших и выбывших ( в т.ч. по собственному

желанию) к общей численности работающих . Выяснение причины движения рабочей силы.

2) Анализ организации труда вкл

в себя: анализ режима работ, сколько смен. Выбор режима работы определяется

прежде всего самим технологическим процессом и профилем работы данного цеха.

Например: литейное, сталелитейное производство, как на специализирующих, так и

внутри машиностроит п\п требуют трехсменного режима работы. В тоже время

механосборочные, сбороч, механ – как правило работают в две смены. Третья смена

на п\п является наиболее неблагоприятной с т.з

физиологии человека и постепенно третьи смены были ликвидированы. Что

касается режима работы вспомогат служб, то иногда эти службы работают в полный

рабочий день и обеспеченность комплектующими осущ ИРК и кроме того выделяются

дежурные вспомогательные рабочие. Решим работы анализир по цехам и внутри по

участкам, по основным профессиям. Кроме того режим работы характеризуется коэф

сменности, чаще всего при 2-х сменном режиме он колеблется от 1.75-1.85. На

каждом предприятии стремятся к повышению данного коэф-та

3) Анализ условий труда

производится по конкретным направлениям, характеризующим в целом их уровень и

состояние. Например освещенность, температура помещения, загазованость, шум,

запыленность, наличие вредных веществ и т.д. По каждому из этих направлений

существуют специальные показатели, кот явл критериями и в результате провед анализа фактич показ-ли сравнив именно

с этими критериями условия труда кроме того анализ с учетом специфики профиля

работы данного предприятия и вида продукции, кот оно производит

4) Анализ качества норм труда

определяется отношением трудоемкости всех видов работ, кот провод по данной

технологии к труд-ти работ, кот осущ с учетом применения различ видов норм и

нормативов особо выдел техничеси- обоснованные нормы. Нормы периодически

пересматриваются с учетом изменения условий на предприятии, внедрения орг-тех

мероприятий. Нормированию поддается не только труд осн, но и вспомогат рабочих

( количество ремонтов, величина грузооборота для транспортировки рабочих) но и

специалистов и служащих отдельных категорий и отдельных профессий. В результате

анализа обязательно следует выявить причины выполнения норм и сделать

соответствующий вывод.

5) Анализ рабочего времени

провод на основе баланса рабочего времени, данных оперативного учета. Изуч

прежде всего потери, непроизводительные затраты рабочего времени. К потерям

относятся: простои внутрисменные и целодневные, заболтоки, невыходы на работу

без уважительной причины, непроизводственные потери – это прежде всего

производство брака. Сверхурочное время работы явление достаточно частое на

предприятиях и оно бывает тогда, когда работник не укладывается в производство

продукции в рабочее время. Поскольку сверхурочное рабочее время всегда

оплачивается в двойном или полуторном тарифе, то эта работа была невыгодна для

предприятия, ограничивается каким-то определенным лимитом. При анализе использования

рабочего времени сверхурочное время не относится и не может быть использовано как резерв. Чаще

всего для анализа рабочего времени пользуются специальным аналитическими

таблицами, в кот заносятся все категории работающих на предприятии, все виды и

направления использования рабочего времени, причем вносятся данные плановые и

фактические, рассчитываются отклонения и после этого выясняются причины этих

отклонений. Потери проставл в часах, целодневные – в днях, к планируемым

целоднев относятся все виды отпусков предусмотренных законодательством (

тарифные, по учебе, по уходу за ребенком) выпол госуд обязан не относится к

отпускам, но время это также планируется. В аналит таблицах рассчит среднев,

среднечасовая, среднегодовая выработка.

Расчет этих показателей особенно с учетом

численности работающих или рабочих

позволяет сделать эти показатели удобными для сопоставления как внутри

предприятия, так и между предприятиями, поскольку они являются относительными и

как бы приравниваются по условиям их расчета в отличии от абсолютных. Чаще

всего обобщенным показателем использования труда на предприятиях является

показатель реализованной продукции, приходящийся на 1 работающего и показатель

труд-ти единицы продукции. Это и будут по сути все расчеты показателей

выработки. Анализ форм оплаты труда проводится по всем категориям работающих и

рабочих. Для рабочих существует 2 осн. формы (сдельная и повременная) и их

различные модификации. Эти формы оплаты труда для рабочих учитывают профессию,

квалификацию, степень использования рабочего времени. Существующая система

оплаты по разрядам (тарифно-квалифицированные справочники) не всегда достоверно

отражает уровень квалификации профессионализма рабочих, поэтому во многих

странах распространена система, более дифференцированная, с большим количеством

разрядов (10). Для специалистов и служащих также существуют разнообразные

системы оценки труда. Например для разных специальностей введены различные

категории, целью которых является более точный учет и большая обоснованность в

начислении з/п. Чаще всего для получения той или иной категории спец-ты

проходят аттестацию. Успешное прохождение аттестации позволяет присвоить более

высокую категорию и соответственно более высокую з/п. Все сказанное относится

прежде всего к индивидуальной форме оплаты труда. Существует также

коллективная, например аккордная – оплата по конечному результату и т.д.

Коллективная

– если дана работа, которая дается всей бригаде и тяжело определить вклад

каждого участника. Но чтобы правильно распределить з/п, используют коэфф-нт

трудового участия (КТУ), надбавки, доплаты и т.д. Всюду, где существуют

коллективные формы оплаты система КТУ разработана с участием всех членов

коллектива. Как правило, в этой системе есть 2 группы коэф-тов – понижающие и

повышающие. К понижающим относятся факторы, которые отрицательно влияют на

результаты работы. К числу таких факторов относятся брак в работе, прогулы,

простои, нарушение дисциплины и т.д. А к повышающим – выполнение норм,

отсутствие брака и т.д. Каждый из этих факторов имеет свою количественную

оценку в баллах и общая сумма в баллах, рассчитанная по всем факторам, входящим

в систему КТУ дает результирующее значение КТУ, которое учитывается при расчете

з/п каждого члена данного коллектива. Как правило эти значения коэфф-тов

колеблятся от 0,7-0,8 до 1,2-1,3. коллективная форма очень часто применяется

именно там, где трудно рассчитывать индивидуальную з/п, например, в условиях

непрерывной технологии на крупных агрегатных станках, если работа передается из

1 смены в другую. Особенно начиная с 80 годов была бригадная форма оплаты

труда.

Тема:

Анализ повышения производительности труда.

Анализ

производительности труда начинается как правило, с оценки выполнения плана. При

этом рассч. абсолют. и относит. показатели, в т.ч. темп роста и прироста

продукции за счет повышения производительности труда (работников в расчете на

год) с условиями базисного года, относительная экономия фонда оплаты труда,

который напрямую связан с производительностью, коэфф-ты темпов прироста произв.

труда к средней з/п. Дается оценка факторов, которые обусловили то или иное

значение показателей. Очень часто строятся различные модели с применением

экономико-математических методов, в т.ч. корреляц., регрессион. анализ,

мультипликац. модели. Это дает возможность выявить одновременно влияние группы анализируемых факторов на производ-ть.

Очень часто применяется способ интегральной оценки, а также индексный метод;

при котором рассчитываются индексы различных факторов (отношение планового

значения к базисному), а затем эти индексы меняют свои значения с плановых на

отчетные. Анализ оценки произв-ти труда с помощью различных методов основной

своей целью ставит прежде всего изучение причин невыполнения плана и самое

главное – поиски резервов для устранения существующих пробелов или недостатков

в организации труда и производства.

На

практике как правило существует значительное количество неиспользованных

резервов. Прежде всего это изучение использования рабочего времени: фотография

рабочего дня, метод моментальных наблюдений с целью выявления потерь и

простоев, изучение организации рабочих мест, условий труда, обслуживание

рабочих мест и т.д. На каждом предприятии как правило существует отдел научной

организации труда, в компетенцию которого входило решение перечисленных выше

вопросов. Кроме того, всех технических отделов (технолога, конструктора,

механика).

Каждый

год разрабатываются предложения по устранению существующих недостатков в каждом

конкретном направлении, эти предложения обязаны подтверждаться расчетом экономической

эф-ти и т.о. формируется план орг-технич. мероприятий. Основной задачей этого

плана постоянно является задача повышения произв-ти труда.

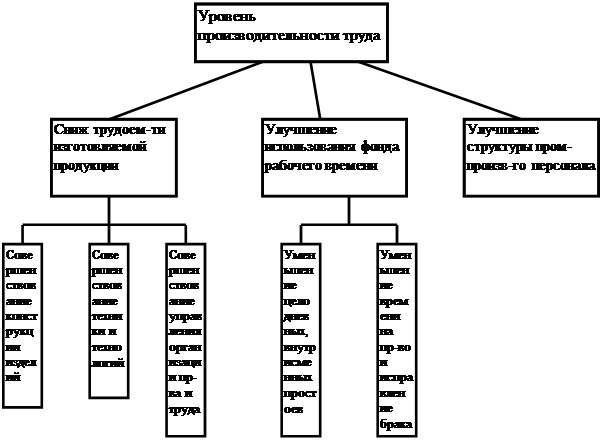

Классификация

резервов и факторов роста производительности труда.

В

приведенной схеме в обобщенном виде дана классиф-я факторов и резервов роста

произв-ти труда. Укрупненно их рассматривают по 3-м направлениям: снижение

труд-ти ир-ния продукции, прежде всего в основном. Заготовительном,

вспомогательном производстве, а затем в обслуживании и управлении. Второе

направление предполагает выявление всех недоработок, связан с невыходами на

работу, прогулами, опозданиями, преждевременными уходами, простоями, которые

вызваны различными причинами. Третье направление связано с соверш-ем структуры

кадров, обеспечения соответствия запланированной и фактической структуры

оптимальной структуре.

Анализ

производ-ти труда по технико-экономическим факторам.

В

этом направлении производятся расчеты относительной экономии трудовых ресурсов

по каждому фактору.

Зависимость

между относительной экономией работников и ростом произв-ти труда определяется

следующей формулой:

DД = ЭR *

100 : (Rp + ЭR )

где

DД – изменение произв-ти труда в %;

ЭR –

изменение численности работников в следствие проведения технико-экономических

предприятий.

Rp – расчет численности промышленно-произв. персонала,

человек.

В

этом направлении анализируется также влияние каждого технико-экономического

фактора на рост (снижение) производ-ти труда. Обычно сравнивают изменение

численности работников (экономия или дополнительные привлечения ресурсов) под

влиянием каждого фактора путем сравнения затрат на фактическую производственную

продукцию при существующей и базовых условиях труда.

Оценка

влияния факторов соверш-ния технического уровня производства на произв-ть

труда.

Это

выражается в соверш-нии парка оборудования, технологических процессов,

повышения уровня автоматизации, механизации. Соверш-ние технологичности

конструкций. Расчеты экономии численности по каждому фактору повышения технического

уровня производства чаще производится через снижение труд-ти пр-ции, а иногда и

прямым счетом.

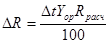

Снижение

численности (экономия) за счет снижения трудоемкости

DR =

Dt –

изменение труд-ти выпускаемой продукции в час

Тэф

– эф. годовой фонд времени, час.

Кнв

– коэффициент выполнения норм выработки.

Оценка

влияния факторов соверш-ния управления и организации производства и труда на

производительность труда

Мероприятия

по соверш-нию управления характеризуются прежде всего соверш-нием

организационной структуры управления (укрупнением или ликвидацией отделов и

служб в результате централизации управленческих функций), изменением характера

и объема выполняемых работ, механизации управления труда и т.д. Как правило,

это экономия в численности, рассчитанная прямым счетом, т.е. считается число

условно высвобожденных работающих.

Допустим,

что в результате внедрения мероприятий по научной организации труда нормы

выработки рабочих повышаются, а трудоемкость сдельных работ снижается, тогда условное

высвобождение рабочих станочников будет определяться:

Dt –

изменение труд-ти работающих, %

Уор

– удельный вес основных рабочих в среднесписочной численности ППП в базисный

период.

Rрасч – расчетная численность ППП, человек.

Кроме

того, влияние увеличения норм обслуживания на экономию численности рабочих

будет определяться:

О1

– фактическое число единиц оборудования;

Н1

– Н2 – нормы обслуживания соответственно в отчетном и базисном периоде.

Сокращение

потерь рабочего времени достигается также в результате соверш-ния орг-ции

работы с кадрами, внедрения новых прогрессивных форм и методов организации

труда, а также соверш-ния организации обслуживающих производств

(инструментального, ремонтно-механического, энергетического, транспортного и

т.д.)

Экономия

численности за счет увеличения реального фонда рабочего времени.

Тб,

Тф - число дней, отработанных одним

рабочим в базисном и отчетном периодах;

Ур

– удельный вес рабочих в среднесписочной численности ППП в базисном периоде.

Кроме

того экономия численности за счет сокращения внутрисменных простоев рабочего

времени в часах.

DR = DТпот/Тэф

DТпот – время потерь

Тэф

- годовой эффективный фонд времени.

Оценка

влияния изменения объема и структуры продукции на производительность труда.

При

оценке влияния на производительность изменения объема пр-ва выявляется

относительная экономия численности условно-постоянного персонала. К последнему

относят часть работников предприятия, численность которых увеличивается в

меньшей степени, чем возрастает объем производства. Характер и степень этой

зависимости устанавливается по данным прошлых лет при условии, что в сведениях

о численности условно-постоянного персонала не учитывает влияние

организационно-технических мероприятий, касающихся этой части работающих, а в

сведениях об объеме производства влияние структ. сдвигов. Влияние этого

фактора:

DR=Rупр *DN

(K-1):100

Rупр – базисная численность условно-постоянного

персонала;

DN –

прирост объема производства, %;

К –

коэф-нт увеличения численности условно-постоянного персонала в связи с ростом

объема производства.

Необходимость

анализа структурных сдвигов в составе выпускаемой продукции обусорвлено

изменениями против прошлого года или плана выпуска продукции с различной

трудоем-тью. Лучше всего оценку произв-ти труда по данному направлению

осуществляли с помощью показателя нормативно чистой продукции (НЧП), в расчет

которого не входили затраты прошлого труда. Именно этот показатель более

объективно давал возможность оценить влияние структурных сдвигов и объем

выпускаемой продукции в данном периоде. Влияние структурных сдвигов на экономию

численности работающих рассчитывают:

DR=Rnnn * KN (Cф/Сб-1)Уор

Rnnn – численность в базисный период;

KN – коэф-нт изменения объема

производства;

Сф

и Сб – средние затраты труда на 1 грн продукции в отчетный и базисный периоды.

Оценка

влияния эффективности использования трудовых ресурсов на объем выпуска

продукции.

На

завершающем этапе анализа эффективности использования трудовых ресурсов

рассчитывается доля прироста объема продукции за счет повышения

производительности труда и изменение численности работающих. Эти показатели

являются критерием оценки эффективности научно-технических и

организационно-трудносберегающих направлений развития производства, они

учитываются при оценке результатов работы предприятий и их подразделений.

Тема:

Анализ рабочей силы предприятия

На

каждом предприятии независимо от вида продукции и отрасли необходимо

периодически проводить по различным направлениям (признаками для выявления

наиболее узких мест и для определения резервов).

Первое

направление – это определение состава работающих на предприятии. Здесь

существует несколько подходов, поскольку выделены такие категории, как

постоянно работающие, временно работающие, по контрактам на несколько лет.

Поэтому вопрос стоит так: включать ли в список работающих персонал временно зачисленный на постоянную

работу, по контракту. Кроме того, существует категория работающих не полный

рабочий день. Общее мнение, что наилучшей моделью для анализа состава

работающих на предприятии является выбор работающих в зависимости от реальной длительности труда.

Поэтому, если изменение численного состава рабочих не значительно за оговоренный

период, то число работников с неполным рабочим днем будет включаться в общий

состав и тогда общий состав будет определен приблизительной формулой (начальный

численный состав + окончательный состав) : 2.

Общий

численный состав работающих соответствует наиболее полному понятию численного

состава работающих . Включает: наемных работников всех категорий, связанных с

нанимателем трудовым контрактом и временных работников. Списоч. состав, т.е.

вписанные в регистрационные книги, находящиеся в отделе кадров на предприятии

или в фирме получаются в результате исключения из общей численности работающих

тех, кто находится в длительном отпуске без оплаты и тех, кто проходит военную

службу. Численный состав работающих представляет на предприятии результат

исключения из списоч. состава работающих всех отсутствующих по любым причинам.

Как правило отсутствие – это социальное понятие, поскольку подразумеваются

оплаченные отпуска, учеба. Численный состав участвующий в работе из числа

представлен на предприятии исключая забастовщиков. Работники находящиеся на учебе

и в оплаченных отпусках, должны считаться находящимися на работе. Смысл в том,

что речь идет не о подсчете рабочих часов, а об определении численного состава

работников, которые готовы участвовать в работе.

Анализ

структуры численного состава работающих на предприятии.

Анализ

возрастной структуры

На

каждом предприятии делается анализ возрастной структуры, особенно он необходим

в тех случаях, когда предприятие расширяется, увеличивает объем производства и

для того, чтобы не прибегать к массовым увольнениям руководство нацеливается на

прием работающих молодого или среднего возраста. Иногда даже существуют

возрастные цензы, которые во многом зависят в т.ч. и от профиля или

спецификации работы данного предприятия. Существуют определенные виды

выпускаемой продукции для которых требуется и определенный возрастной состав

работающих.

Анализ

структуры по рабочему стажу.

Этот

анализ структуры персонала с точки зрения длительности рабочего стажа не

следует путать с возрастным анализом, поскольку не всегда возраст

работника соответствует его стажу и очень часто наблюдается неравновесие в

возрастной структуре и в структуре

рабочего стажа, что имеет неблагоприятные последствия на предприятии. Новые

работники из-за отсутствия преемственности в производственном процессе не сразу

овладевают работой на данном оборудовании. Оплата работников со стажем

оказывает значительное влияние на общую сумму з/п предприятия (если учитывать

индекс и коэфф-нт оплаты за длительный стаж), в то же время новый персонал

позволяет экономить з/п. Работники с продолжительным стажем составляют как

правило сильную и стабильную структуру предприятия. С точки зрения перспектив

развития иногда является более экономичным наем молодежи, которую можно быстрее

обучить необходимым навыкам, чем переучивать прежний персонал, поэтому наличие

опытного персонала может отражать как успех, так и неудачу выбранной политики

данного предприятия, поэтому очевидно, что структура персонала должна быть

уравновешена и учитывать специфику работы малого предприятия. Это равновесие

легко определить, если имеются данные о социальном составе.

Анализ

структуры персонала предприятия по полу.

Исторически

сложилось так, что многие виды профессий и профес. образований были по сути для

женщин закрыты. Причины, связанные с социальной стратегией некоторых

предприятий в одних случаях наем женщин практически не осуществляются по ряду

причин, а в некоторых случаях наоборот, осуществляется систематический прием на

работу женщин, с тем, чтобы удерживать более низкий уровень з/п. Кроме того,

предприятия некоторых отраслей в силу специфики своего производства считаются

«мужскими» или «женскими». На Западе существует целый ряд законов, которые

защищают права женщин от дискриминации.

Анализ

структуры персонала предприятия по национальному составу

В

основном тенденция по набору рабочей силы по национальному признаку

распространяется на рабочие профессии, чаще всего не требующие высокой

квалификации. Как правило, эти люди значительно ниже оплачиваются, чем коренное

население. В отдельных странах это явление носит массовый характер; особенно в

период кризиса или в результате разрушений, которые м.б. под влиянием природных

сил (война, землетрясение, стихийные бедствия). Характерным это явление

является для стран Запада, но вместе с тем такая тенденция наметилась и в

странах СНГ. В Украине, например, это перемещение из западных регионов в

восточные.

Анализ

структуры персонала по профессиональным характеристикам.

В

основу этого анализа положен социальный анализ и здесь можно по категориям

разделить на работников, занятых на производстве, требующем очень высокой

квалификации, средней, малой (низкой), не требующей вообще:

-

на работников сферы производства или сопредельных сфер (сфера обслуживания,

упаковка);

-

на работников, осуществляющих автоматизированные, механические или ручные

операции.

Внутри

квалификации: сложные многопрофильные работы, конкретные специфические работы,

простая техническая помощь.

Этот

анализ необходим для дифференциации выполняемых работ на: функциональной или

технической должности (президент, генеральный директор, высший уровень кадров),

общая администрация, наблюдательный совет. Эти 3 группы относятся к структуре

руководства и кроме того дифференциация служащих с учетом сложности их работ

для выявления их соответствия уровню образования. Этот анализ проводится на

каждом предприятии для выяснения соответ. квалификации, обобщения данных, т.к.

многие предприятия помогают (стремятся) к тому, чтобы профессиональные

работники могли повысить свой общеобразовательный уровень.

Анализ

рабочего места персонала по отношению к продукции.

Чаще

всего такой анализ делит работников на основных (прямых) и вспомогательных

(косвенных) – такое деление основано на концепции затрат по бухучету. Суть

состоит в том, что прямые целевые издержки сопряжены с основным персоналом, а

косвенные с промежуточным (вспомогательным). Этот анализ помогает выявить число

людей, занятых непосредственно в производстве, т.е. выполняющих основную работу

по профилю данного предприятия. Наличие значительного удельного веса косвенного

вспомогательного персонала (речь идет о службах, косвенным образом относящихся

к основному производству) приводит к тому, что резко «раздувается» штат

сотрудников, которые по сути дела м.б. не заняты в течение рабочего дня, но

вместе с тем резко увеличить бухгалтерские издержки. Подобное замечание ни в

коей мере не относится к работникам вспомогательных служб, непосредственно

связанных с основным процессом.

Анализ

устойчивости занятости рабочих мест.

Чаще

всего рассчитывается индекс стабильности персонала, который равен:

Анализ

динамики численного состава персонала и текучести персонала предприятия.

Этот

анализ проводит отдел кадров предприятия с использованием данных, полученных от

каждого конкретного отдела. Эти данные как правило отражают причины изменения

численного состава, к которому могут относится изменение объема работ,

неудовлетворительные условия труда и оплата труда, психологическая

несовместимость и т.д. Рассчитывается коэф-нт динамики числа занятых –

Здесь

возникают 2 вопроса:

1)

какой рассматривается состав (общий или списочный) и

2)

включать ли работающий с неполным рабочим днем.

Иногда

рассматриваются различные варианты, но чаще всего берут во внимание тот состав

работающих, который отражен в годовых расчетах. Получаем коэф-нт динамики

численного состава =

=

По

увольнениям рассматриваются след. причины:

-

естественная убыль (смертный случай);

-

увольнения комплексные или индивидуальные;

-

уход на пенсию;

-

перемена служебного положения;

-

истечение срока контракта (окончание контракта с оговоренным сроком).

Текучесть

иногда называют ротацией персонала предприятия, т.е. уровнем уходов и

определяется:

или

или

На

каждом предприятии анализируются причины в целом по предприятию и с учетом

данных этого анализа корректируется плановые данные по численности на следующий

период.

Анализ

использования ОФ и производственных мощностей

Включает

следующие направления:

-

оценка состава и состояния ОФ и произв-ных мощностей;

-

оценка использования парка оборудования и его загрузки;

-

оценка использования действующих произв-ных мощностей;

-

выявление резервов за счет более эф-ного использования ОФ;

-

изучение темпов обновления ОФ.

Основные

данные для анализа содержатся в формах годовой отчетности, используя

оперативно-техническую информацию, в которой содержатся сведения о простоях и

причинах их возникновения.

Анализ

состава и состояния ОФ

Рассматривается

структура, в т.ч. фонды, наличие на начало года, поступило в отчетном году,

выбыло в отчетном году и наличие на конец года. В фонды включаются:

промышленно-производственные (здания, сооружения, передаточные устройства),

произв-ные фонды других отраслей (оборудование медпункта, блока общественного

питания), непроизв-ные фонды (иногда включаются фонды медицинских учреждений, в

зависимости от того, как эти фонды соотносятся с произв-ным процессом). Анализ

начинают со способа сравнения, который состоит в оценке состояния состава и движения

ОФ в течение года, а также их наличие в стоимостном выражении на начало и конец

года. Наличие характеризуется рядом коэф-тов, например: коэф-нт прироста фондов

=

Коэф-нт

обновления =

Оценка

состояния:

Коэф-нт

изношенности = сумма износа ОФ / первонач. стоимость

Коэф-нт

пригодности - обратный показатель коэф-нту изношенности.

С

помощью этих коэф-нтов дается общая оценка наличия и состояния фондов, а

структура изучается по видам в динамике.

Изучая

структуру ОФ рассматриваются данные на начало и конец года не только в

стоимостном выражении, но и в %-ном и

устанавливается отклонение (положительное или отрицательное), изучается

удельный вес активной части (то, что непосредственно участвует изучении

прод-ции машины, оборудования, транспортного устройства), остальное - пассивная

часть. На каждом предприятии стремятся к увеличению доли активной части.

Проводится анализ обеспеченности, при этом рассматриваются 3 группы

оборудования: наличное, установленное и действующее в плановом и отчетном

периодах и сопоставляются данные отчета с планом, рассчитывается % к плану и

определяется, удовлетворена ли потребность в каждом виде оборудования.

Анализ

использования оборудования

Определяется

коэф-нт использования путем расчета = действующее обор-ние / наличное

оборуд-ние

В

процессе анализа необходимо устанавливать причины, по которым оборудование не

работает или не установлено, а также выявляются резервы фактического превышения

наличного оборудования по сравнению с действующим путем простого вычитания

наличного - действующее оборудование (единиц оборудования). Анализ проводится

по отдельным видам оборудования по аналогии с анализом во всему оборудованию.

Помимо общего анализа оборудования изучаются и выявляются «узкие места».

Наличие «узких мест» в произв-ве может тормозить технический процесс,

изготовление изделий и для этого необходимо ликвидировать или «расшивать узкие

места» путем установки дополнительного оборудования и более эффект-го

использования действующего.

Показатели

использования ОФ:

-

фондоотдача;

-

фондоемкость;

-

фондовооруженность;

-

техническая вооруженность и производительность труда.

Фондоотдача

= объем выпуска продукции / стоимость ОФ (средняя).

В

среднюю стоимость включают все фонды, которые числятся на балансе предприятия и

те, которые законсервированы (резервы) и рассчитывается:

стоимость

на начало + на конец / 2

Можно

определить к стоимость активной части.

Фондоемкость

- показатель, обратный фондоотдаче.

Фондовооруженность

- определяется отношением среднегодовой стоимости ПОФ к числу рабочих в одну

смену. Между фондоотдачей, фондовооруженностью и производительностью есть

взаимосвязь - прямая с фондоотдачей и прямая с фондовооруженностью.

Применяется

коэф-нт интенсивности нагрузки (исп-ние в единицу времени) и интенсивности

нагрузки (во времени). А также коэф-нт интегральной нагрузки, которая

определяется произведением 2 коэф-тов и дает общую характеристику исп-ния

оборудования:

Коэф-нт

сменности = число отработанных машин (станков) в смену / общее число машин

Анализ

фондоотдачи осуществляется с учетом влияния следующих факторов:

стоимость

машин о оборудования, количество установленного оборудования, сменность

установленного оборудования, материальные затраты в объеме продукции. С помощью

этих факторов рассчитывается структура основных фондов, отработанное время

приходится на единицу оборудования, выработка продукции и по методу цепных

подстановок рассматривается влияние каждого конкретного показателя.

Анализ

использования оборудования

Рассмотрим

на условном примере расчет отдельных показателей или коэф-тов, характеризующих

использование оборудования:

|

Показатель

|

План

|

Отчет

|

Отклонение

от плана

|

|

1.

Объем продукции, тыс. грн.

|

7770,0

|

7895,0

|

+

125,0

|

|

2.

Наличное оборудование

|

60

|

63

|

+

3

|

|

3.

Отработано всего станкочасов

|

150000

|

144900

|

+

5100

|

|

4.

Отработано 1 станком (3:2)

|

2500

|

2300

|

-

200

|

|

5.

Выработка (1:3)

|

51,8

|

54,5

|

+

2,7

|

6.

Коэф-нт экстенсивности 2300:2500 = 0,92

7.

Коэф-нт интенсивности 54,5 : 51,8 = 1,05

8.

Интегральный коэф-нт 0,92 * 1,05 = 0,996

Т.о.

экстенсивный показатель характеризует потери времени работы оборудования - 0,08

(8%). После расчета коэф-нта устанавливаются причины и виновники потерь. Такой

анализ проводится и по отдельным видам оборудования.

Коэф-нт

сменности рассчитывается на каждом предприятии, планируется во внутризаводском

планировании.

Анализ

использования произв-ной мощности.

Под

произв-ной мощностью понимается максимально возможный выпуск продукции или

способность предприятия выпускать продукцию за определенный период времени при

прогрессивной технологии производства. Понятие это достаточно широкое и

включает в себя не только имеющееся оборудование, технологии, но и обязательные

произв-ный площади, количественный и качественный состав работающих. Чаще всего

анализ произв-ной мощности находится на основании баланса, в котором

используются показатели: 1) мощность на начало года, 2) увеличение мощности, 3)

уменьшение мощности; 4) мощность на конец года = 1+2 - 3, 5) среднегодовая

мощность = 1 + 4 : 2. Оценка произв-ной мощности производится путем сравнения

темпов роста объема производства и темпов проста произв-ной мощности.

Сопоставляются темпы роста между собой. Сопоставление роста или прироста дает

возможность сделать выводы об использовании мощностей, а также о необходимости

их увеличения (уменьшения).

Тема:

Анализ материальных ресурсов

Материалы являются одним из важнейших видов

ресурсов на предприятии и их использование характеризуется также специальными

коэф-тами - материалоемкость, материалоотдача (обобщенные показатели для

использования материала), а частные - энергоемкость, энергоотдача, водоемкость

(характеристика использования отдельно взятых материальных ресурсов). Накануне

каждого планового периода рассчитывается потребность в материалах по каждому

отдельному виду материала и изделия, а потом суммируется внутри группы

однородных материалов.

Рассчитывается

как произведение нормы материала на единицу изделия на количество изделий.

Обеспечением материальных ресурсов занимается отдел материального обеспечения,

в т.ч. обеспечением комплектующих отдельных узлов и деталей. Покрытие

потребности может осуществлять приобретение материалов при помощи посредников

(товарно-сырьевые биржи) по прямым договорам с предприятиями производителями

данных материалов, за счет внутренних резервов предприятия. Как правило, для

обеспечения перебойности обязательно рассчитать различные виды запасов.

Эти

запасы необходимо рассчитывать для бесперебойной работы всех участков

производства. В практике различают несколько видов запасов. Особое внимание

уделяется страховому запасу, его величине, расчету ее оптимального значения.

Матер-ть

как показатель характеризует степень использования материальных ресурсов и

существует система специальных коэф-тов, характеризующих этот показатель.

Удельная

материалоемкость = материальные затраты / оптовая цена

Общая

матер-ть (мат-ть продукции) = затраты мат. ресурсов на пр-во ед. стоим.

продукции / объем производства

Удельный

все материальных затрат рассчитывается как в целом, так и по отдельным видам

продукции. На мат-ть влияет ряд факторов, прогрессивность конструкции изделия,

технология пр-ва, прогрессивность исп-ния материалов, состояние оборудования,

наличие брака и другие факторы. В целом уровень исп-ния материалов наиболее

всего зависит от отрасли пр-ва, ее специфики и производимого изделия. Во многих

отраслях операцию по раскрою (готовой продукции) изделия осуществляют с помощью

компьютерной графики, которая позволяет наиболее оптимально использовать

материал с меньшим количеством отходов. В целом в задачи анализа использования

не только материальных ресурсов, но и предметов труда входит: определение

уровня обеспеченности необходимыми ресурсами, выявление сверхнормативных или

дефицитных видов материальных ценностей, установление степени ритмичности поставок,

а также объема, комплектности, качества, сортности. Выяснение своевременности

заключения хоз. договоров на поставки средств пр-ва, обеспечение необходимых

транспортно-заготовительных средств и расходов. С помощью перечисленных

показателей выявление рациональности использования материальных ресурсов,

выявление потерь из-за простоев и несвоевременной подачи материальных ресурсов

в пр-во. По данным анализа проведение орг-техн. мероприятий по улучшению

матер-технич. снабжения ресурсов. Этому вопросу на предприятии придается

большое значение, поскольку он напрямую связан с ростом пр-ва и снижением

себестоимости, поэтому особое значение на любом предприятии придаетсярасчету

материалоотдачи и материалоемкости. На каждом предприятии результаты анализа

сосредоточены условно на 3-х направлениях:

1 -

уровень материальных затрат в составе с/с продукции.

2 -

уровень использования материала в пр-ве

3 -

величина отходов, возвратных отходов и брака

По

этим направлениям на предприятии рассчитываются специальные коэф-нты.

Тема:

Себестоимость продукции

Анализ

объема качества и структуры пр-ции работ и услуг

Пр-во

продукции оценивается при помощи натуральных и условно-натуральных показателей

в единицах трудоемкости и по стоимости.

Объем

характеризуется валовой и чистой продукцией выпуска - готовой и товарной

продукцией, реализации - структурной и реализованной.

Эти

показатели применяются в большинстве отраслей, но есть и специфические

показатели в зависимости от отрасли. Например в строительстве объем товарной

строительной продукции, строительно-монтажных работ на транспорте - грузооборот, в торговле - товарооборот, на

ряду с показателями валовой и товарной продукции имеют место показатели чистой

(условно-чистой) и нормативно чистой продукции. Эти показатели используются на ряде

предприятий в системе планирования, динамики и оценки плана произв-ти труда,

контроля за использованием фонда оплаты, соотношением темпа роста произв-ти и

средней з/п, оценки уровня фондоотдачи и других показателей эфф-ти

производства.

Величина

норматива чистой продукции по изделиям определяется путем исключения из

отпускной цены предприятия материальных

затрат (включая амортизационные отчисления) учрежденной в калькуляции принятой

для определения цены. Норматив м.б. рассчитан также суммированием содержащихся

в полной с/с изделий и затрат на з/п с отчислениями на соц., мед. страхование и

прочих элементов чистой продукции в комплексных расходах и прибыли. Показатель

чистой продукции определяется вычитанием и стоимости товарной (валовой)

продукции, величины материальных затрат, включая амортизацию. Расхождение

показателей выполнения плана по объему чистой и товарной продукции обусловлено

снижением или повышением матер-ти фактически выпущенной продукции.

Объем

выполненных на предприятии работ определяется из трудоемкостью, т.е.

количеством затраченного труда. Общий объем пр-ва в стоимостном выражении

характеризуется валовой продукцией, которая зависит не только от трудоемкости,

но и от материалоемкости и рентабельности. В большинстве случаев там, где остатки

НЗП незначительны по размерам или не

имеют больших колебаний, в отчетных

периодах, применяются методики планирования и анализа без учета НЗП в составе

валовой продукции. На предприятиях в данном случае будет одинаковый состав

валовой и товарной продукции. Товарная продукция учитывается в фактически

действующих ценах предприятия (без НДС), а также в ценах, принятых в плане. С

помощью различных измерителей измеряют влияние различных факторов на результаты

произв-ной деятельности. Например, нормочасы, нормативная стоимость обработки

изделия, норматив з/п. Во многих случаях характеризует более объективно

действительный объем выполненных работ, чем полные стоимостные показатели.

Нормативные трудовые показатели используют для анализа выполнения плана по объему

пр-ва главным образом тогда, когда в условиях многономенклатурного пр-ва

невозможно использовать натуральные единицы измерения. Применение показателей

труд-ти продукции главным образом позволяет выявить влияние побочных факторов на показатели объема пр-ва и выпуска

продукции. Хотя показатели труд-ти имеют недостатки, связанные непосредственно с содержанием самих

измерителей.

Анализ

структуры продукции

предполагает

условное разделение изделий по отраслевым сегментам на соответствующие или

несоответствующие профилю данного предприятия, на основную или пр-цию

культурно-бытового назначения и хозяйственного обихода, сравнимую и несравнимую

(новую) продукцию и т.д. Сдвиги в структуре продукции оказывают влияние на

динамику обобщенных показателей в хозяйственной деятельности: выпуска и

реализации продукции, произв-ти труда, с/с и прибли. Структурные сдвиги,

вытекающие из потребностей, показателей и заказчиков, обоснованные техническим

прогрессом, экономическими расчетами имеют положительную оценку. В то же время,

если они обусловлены другими факторами, например, недостача необходимой

комплектации, плохое снабжение, недостатки в самом пр-ве - получают

отрицательную оценку. Важное значение при оценке деятельности предприятия

должно уделяться качеству продукции, особенно при его сравнении с ценой. Кроме

того, продукция во многих отраслях подразделяется по сортам, имеются какие-либо

другие градации по качеству и соответственно по цене и тогда влияние изменения

качества на объем продукции определяется с помощью средневзвешенной цены.

Схема

формирования и анализа показателей и факторов выпуска реализации продукции

Снижение

с/с является важным фактором развития экономики и понижения выраженных в

денежной форме затрат всех видов ресурсов: основных фондов природного и промышленного

сырья, материалов, топлива, энергии, труда, исп-мых непосредственно в процессе

изг-ния продукции и работ.

Анализ

влияния произв-ных факторов на объем пр-ва продукции позволит определить как

сами факторы, так и количественный и качественный уровень из влияния.

Анализ

затрат на пр-во и с/с продукции

Себ-ть

продукции - определена гос.стандартом, а методы калькулирования самими

предметами с/с служит обобщенным показателем, который выявляет соотношение

между доходами и расходами, т.е. самоокупаемостью, которая в свою очередь

выступает основополагающим признаком рыночного хоз.расчета. В задачи с/с

входит:

1)

оценка обоснованности и напряженности плана по с/с продукции к издержкам пр-ва

и обращения на основе анализа поведения затрат;

2)

установление динамики и степени выполнения плана по с/с;

3)

определение факторов, их динамики, величины и причины отклонений фактических

затрат от плановых;

4)

анализ с/с отдельных видов продукции;

5)

выявление резервов дальнейшего снижения с/с.

Анализ

с/с предполагает изучение таких факторов, как по-во продукции на 1 ден. ед.

затрат, а также снижение затрат на 1 ден. ед. продукции. При планировании и

анализе экономии снижения с/с рассчит-ют экономию по след. группам факторов :

1)

повышение тех уровня пр-ва;

2)

улучшение орг-ции и пр-ва труда;

3)

изменение объема, структуры и размещения пр-ва;

4)

улучшение использования природных ресурсов;

5)

развитие пр-ва.

Особо

выделяется взаимосвязь с/с, объема продаж и прибыли и здесь главная роль

отводится маркетинговым исследованиям, которые могут дать ответ на вопросы, по

какой цене продавать, если товар ориентирован на индивидуальные запросы или

массового потребителя.

Анализ

проблемы снижения расходов и с/с и поведение отдельных видов расходов

По

этому признаку все расходы делятся на переменные (пропор изменения с изменением

объема), полупеременные и полупостоянные (остающиеся постоянными до

определенных пределов роста продукции) и постоянные (неизменные в рамках

отчетного периода). Все 4 группы расходов с т.зр. бухг-рии подразделяются на

условно-переменные и постоянные. Первые составляют технологическую с/с

продукции и учитываются как прямые расходы, переменные и постоянные классиф-ся

по источникам возникновения расходов: переменные характеризуют расходы

хоз.активности, связанные с ростом объема продукции, а постоянные характеризуют

расходы, связанные со стоимостью хоз-ва или эф-тью упр-ния. К ним относятся

затраты на инвестиции, амортизация, оплата руководства, расходы на выработку

экономической политики (реклама, научные разработки), взаимосвязь расхода

объема и прибыли очень часто определяет точку преломления убытков и прибыли или

порог рентабельности. Эта точка характеризует точки безубыточности, при которой

нет убытков, но еще нет прибыли. Метод прямого вычисления с/с называют директ-костинг.

Он основан на вычитании из продажной выручки прямых расходов и определении

предельной прибыли, которая отличается от реальной на сумму косвенных расходов.

Современный метод директ-костинг основан на вычитании из продажной выручки

переменных расходов и определении предельной прибыли, которая отличается от

реальной прибыли на сумму постоянных расходов, что позволяет более точно

определять порог или уровень рентабельности.

Анализ

с/с объема продукции по статьям позволяет установить результат деятельности,

т.е. перерасходование или экономия и выполнение плана по с/с определяется как

разность между отчетными и плановыми данными на фактический выпуск. Кроме этого

анализируется структура и изменение с/с изделий. Корректировка на объем

производится только по условно-переменным затратам. (подробный анализ в задании

по с/с).

Анализ

калькул-ния с/с изделий иногда ограничивается рассмотрением прямых затрат и

потерь от брака.

Прямые

- сырье, материалы.

Косвенные

- РСЭО, цеховые, внепроизв-ные.

Прямые

считают по нормам и на них влияет изменение норм, стоимости цены на материалы и

замена материалов.

Например,

за счет изменения норм расхода:

Аналогично

рассчитывается за счет изменения цен и замены материалов и определяется по

материалам, сырью, комплект. изделиям.

Для

определения потерь от сверхплановых отходов надо сравнивать их фактическую

стоимость с плановой, пересчитывать на фактические выпуски продукции с

последующей оценкой их разности по стоимости исходного материала. Предварительно

определяется коэф-нт, который характеризует отношение отходов по цене

материалов и стоимость по отходам. Трудовые затраты - при изменении оплаты

труда на с/с продукции сравнивается фактическая сумма оплаты произв рабочих с

плановой, пересчитывается на фактический выпуск. Основная причина здесь -

изменение труд-ти. На оплату влияют

также сверхурочные, несоотв-ие тарифов разрядов рабочих тарифам работы.

Косвенные расходы - РСЭО достигает в

общих более 50% и включает условно-постоянные и условно-переменные, причем

усл-переменные корректир-ся на % перевыполнения или недовыполнения плана и эти

расходы не всегда имеют четкие нормативы.

Общепроизв-ные

- усл-постоянные применяются вне зависимости от изменения объема, они не

коррект-ся, а лишь устанавливают отклонение плана от факта. Общепроизв-ные -

ремонт зданий, оборудования, которое находится на территории всего предприятия.

Общехозяйственные

(внепроизв-ные), связаны с командировками, рекламой, освещением, отоплением

всего предприятия, тара, упаковка, доставка до места назначения - рассчит-ся

отклонение плана от факта.

Непроизводительные

расходы (непроизв-ные) - это различные потери, связанные с непредвиденными

обстоятельствами, в т.ч. со стихийными бедствиями, хищениями, потерями от

брака.

Оперативный

анализ себестоимости

проводится

в течение месяца, но здесь учет по статьям можно вести в том случае, если: 1)

есть база для сравнения; 2) существуют нормы расхода (прямые затраты -

материальные и з/п). Анализ проводится в сопоставлении с фактическими данными

или нормами расхода.

Тема:

Анализ прибыльности и рентабельности

Прибыль

бывает: общая (балансовая) и прибыль от реализации, т.е. полученная только от

продажи товара.

Балансовая

- прибыль от реализации, от прочей реализации продукции не является основной,

услуг, ремонтов, дивидендов, штрафов, пени и т.д.

Внереализационная

прибыль - прибыль, полученная от ведения хозяйства в детских садах, домах

отдыха, жилищно-коммунального хозяйства. Иногда сюда относят все штрафные

санкции.

Анализ

начинают со сравнения отчетных и плановых данных, рассчитывают абсолютное и

относительное отклонение. Факторный анализ проводится только по прибыли от

реализации продукции. По остальным видам - сравнение отчета и плана.

Прибыль

от реализации оценивается по факторам:

1)

выполнение плана по объему реализации;

2)

изменение полной с/с реализованной продукции;

3)

изменение оптовых цен предприятия;

4)

иногда рассматривается структура реализации продукции.

Влияние

выполнения плана по реализации продукции на выполнение плана по прибыли от реализации

определяется умножением плановой прибыли на % перевыполнения (недовыполнения)

плана по реализации продукции и делением на 100.

Влияние

изменения произв-ной с/с - разностью между произв-ной с/с по отчету и плановая

произв-ная с/с на фактическую реализацию. Аналогично определяется и влияние

внепроизв-ных расходов.

Влияние

изменения оптовых цен на выполнение плана по прибыли от реализации определяется

разностью между выручкой от реализации по отчету и плановой выручкой от

реализации пересчитывается на фактическую реализацию.

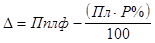

Влияние

изменения структуры определяется 2 способами: разностью между отчетом и планом

прибыли от реализации и суммой ранее определенных факторов:

- сальдовый способ

- сальдовый способ

2 - из прибыли по плану на факт реализации

вычитается плановая прибыль х % выполненного плана по реализации продукции :

100

,

,

где

Р% - % выполнения плана по реализации.

После

этих расчетов сопоставляется отклонение между планом и отчетом по балансовой

прибыли.

Анализ

рентабельности предприятия.

Рентабельность

предприятия =

Рентабельность

продукции = П/с/с,

П -

прибыль от ТП;

с/с

- с/с ТП

Рентабельность

характеризует эф-ть вложенных капитальных средств. Складывается под влиянием 2

факторов: Пбал и  .

.

Факторный

анализ рент-ти осуществляется по следующим направлениям:

1)

изменение структуры продукции;

2)

изменение с/с реализованных изделий;

3)

изменение оптовых цен.

Расчет

влияния каждого фактора в отдельности рассмотрим с помощью методов цепных

подстановок.

Рентабельность

изделий - влияют оптовая цена и полная с/с. Рассчитывается по аналогии с

рентаб-тью продукции.

Используется

метод цепных подстановок и зачастую считается показатель по анализу оптовой

цены и с/с, тогда в числителе будет разность между оптовой ценой по отчету и

оптовой ценой по плану: с/с пл*100.

В

любом случае анализ рентабельности предполагает анализ по всем статьям

калькуляции, а также по прейскурантам цен на предприятии.