1

АНАЛИЗ ВАЛЮТНЫХ ОПЕРАЦИЙ КОММЕРЧЕСКОГО БАНКА

1.1

Валютная политика

банка на современном этапе

Валютная политика Проминвестбанка Украины направлена в первую очередь на

оказание услуг предприятиям большого, среднего и малого бизнеса, от которых в

значительной степени зависит расцвет отечественной экономики. Среди клиентов

банка предприятия государственного сектора, предпринимательские структуры,

общественные организации и учреждения. Не существует ограничений и препятствий

для того, чтобы стать клиентом Проминвестбанка.

Проминвестбанк

Украины – наиболее крупный коммерческий банк Украины, он имеет лицензию № 1

Национального банка Украины, позволяющую осуществлять ему весь спектр валютных

операций как на внутреннем, так и на мировом рынке валют. Он финансирует

ключевые отрасли экономики, обслуживает более 108 тыс. юридических лиц,1,842

млн. физических лиц[21]. На

сегодняшний день банк располагает всем необходимым для того, чтобы его клиенты

чувствовали себя уверенно, осуществляя свои внешнеторговые операции. Имея опыт

конвертации всех основных видов валют и обладая развитой сетью

банков-корреспондентов, банк предоставляет возможность клиентам осуществлять

платежи в любой валюте и в любой стране.

Для

качественного обслуживания клиентов банк сосредоточил валютные счета на 196

корреспондентских счетах НОСТРО в 67 зарубежных странах. Среди них: Bank Of New York, Bankers Trust Co, Deutsche Bank AG,

Commers Bank AG и т.д. В свою очередь 24 банками этих стран в

Проминвестбанке открыто 36 счетов ЛОРО для осуществления операций в гривнях.

Планируется дальнейшее расширение сети корреспондентских счетов «ЛОРО». Банк

является членом международных платежных систем VISA,EUROPAY,MASTERCARD INTERNATIONAL.

Особо нужно сказать о проведениии

Проминвестбанком межгосударственных расчетов между Украиной и Россией. С целью

защиты денежных средств своих клиентов в 1994 году Проминвестбанк стал

учредителем первого Российско-Украинского КБ “Кредитимпексбанк” – одного из

наиболее прогрессирующих банков г.Москвы. Представляя интересы Украины на

территории России, КБ “Кредитимпексбанк” проводит около 80% всех расчетов между

Украиной и Россией. Отработанная и внедренная специалистами Проминвестбанка и

“Кредитимпексбанка” технология проведения платежей дала возможность сократить

сроки их прохождения в 3 раза, срок конвертации российских рублей в украинскую

гривну сократился до 2-х дней.

Банк постоянно сотрудничает с

иностранными банками в которых открыты кредитные линии в пользу клиентов

Проминвестбанка, среди которых:CREDIT

SUISSE (FIRST BOSTON) (Швейцария),

VSEOBECNA UVEROVA BANKA (Словения).С банками:DUETSCHE BANK AG, COMMERZBANK AG, DRESDNER BANK, BANK OF NEW YORK

проводилась работа по подтверждению аккредитивов и гарантий.

В

1999 году Проминвестбанк определен банком –агентом по обслуживанию иностранных

кредитных линий, что привлекаются под гарантию Кабинета Министров Украины.

Филиалами банка проводится активная финансовая поддержка 1166 субъектов

внешнеэкономической деятельности. Валютные кредиты выдаются предприятиям

ключевых отраслей экономики Украины.

В

1999 году банк успешно проводил кредитную политику по поддержке национального

производителя. Учреждениями банка выдано кредитов во всех видах валют на 3655,1

млн. грн., что на 4% больше ,чем 1998 году.

Структура

выданных кредитов в 1999 году представлена на рисунках 1.1-1.3.

Кредиты на

производственные цели составили –49%, на экспортно-импортные операции –38%, на

внутренние торговые операции-12%, по учтенным векселям-1%.

В

структуре выданных кредитов традиционно имеют перевес кредиты предприятиям

промышленности- 68,2%, из них базовым отраслям: металлургии-28,9%,

угольной-4,6%, топливной-6,2%.

Рисунок 1.1 - Структура выданных кредитов по

видам валют

Рассматривая

структуру выданных кредитов по видам валют за 1999 год преобладающее значение

имеют кредиты в национальной валюте -60,4 %, кредиты в иностранной валюте

составили 39,6 %.

Рисунок

1.2 - Структура выданных кредитов по целевому использованию

По

формам собственности в структуре выданных кредитов за 1999 год большой перевес

имеют кредиты предприятиям негосударственной собственности – 67,5%, кредиты

выданные предприятиям государственной собственности составили –32,5%.

По субьектам хозяйственной

деятельности преобладающее значение в структуре кредитов за 1999 год имеют

кредиты, выданные юридическим лицам, они составляют – 98,4% от общей суммы

кредитов, планируется расширение спектра услуг по кредитованию физических лиц,

за 1999 год кредиты физическим лицам составили 1,6% .

Рисунок 1.3 - Структура выданных кредитов по

субьектам хозяйствования

Для

обеспечения кредитной деятельности банк проводит постоянную работу по

увеличению ресурсной базы. За 1999 год общий объем кредитных ресурсов

увеличился на 94,8 млн.грн. Банк имеет достаточно высокий уровень

платежеспособности и обеспечивает своевременность расчетов клиентов. Весомый

капитал банка гарантирует вкладчикам сбережение их средств и свидетельствует о

надежности банка. В течение года банк поддерживал исполнение экономических

нормативов, установленных Национальным банком Украины. Экономические показатели

банка на 01.01.2000 г. приведены в таблице 1.1.

Таблица

1.1 - Экономические нормативы

банка

|

№

|

Наименование экономического норматива

|

Норматив

|

Фактический показатель

|

|

в млн. экю

|

в млн. грн

|

|

1

|

Минимальный размер капитала банка (Н1) Экю по

текущему курсу

|

Не мен 2 млн.

|

41,49

|

166,49

|

|

2

|

Минимальный размер уставного капитала (Н2) Экю по

текущему курсу

|

Не мен 1 млн.

|

12,43

|

49,878

|

|

3

|

Норматив платежеспособности (Н3),%

|

Не мен 8

|

29,89

|

|

4

|

Норматив достаточности капитала (Н4), %

|

Не мен 4

|

26,78

|

|

5

|

Норматив мгновенной ликвидности (Н5), %

|

Не мен 20

|

51,48

|

|

6

|

Норматив общей ликвидности (Н6), %

|

Не мен 100

|

104,66

|

|

7

|

Норматив соотношения высоколиквидных активов и

рабочего капитала (Н7), %

|

Не мен 20

|

21,03

|

|

8

|

Максимальный размер Рисунокка на одного вкладчика

(Н8), %

|

Не более 25

|

24,25

|

|

9

|

Норматив «больших» кредитных Рисунокков (Н9), %

|

Не более 800

|

45,28

|

|

10

|

Норматив максимального размера кредитов, гарантии

и поручительств, данных одному инсайдеру (Н10), %

|

Не более 5

|

1,85

|

|

11

|

Норматив максимального совокупного размера

кредитов, гарантий поручительств, данных инсайдерам (Н11), %

|

Не более 40

|

3,22

|

|

12

|

Норматив максимального размера данных

межбанковских займов (Н12), %

|

Не более 200

|

11,00

|

|

13

|

Норматив рефенансирования (Н13), %

|

Не более 300

|

40,25

|

|

14

|

Норматив инвестирования (Н14), %

|

Не более 50

|

1,35

|

На сегодняшний день остаются

неизменными основные принципы деятельности Проминвестбанка: высокая степень

доверительности в работе с любыми клиентами и стремление оказать все виды

услуг, которые возможны сегодня на валютном рынке Украины.

Основные валютные услуги

Проминвестбанка:

1)

Расчетно-кассовое обслуживание юридических лиц

-

Открытие,

переоформление различных видов счетов в национальной и Иностранной валютах.

-

Проведение

операций по счетам. Списание и зачисление средств с использованием систем

электронных платежей.

-

Выдача справок

о состоянии счетов, выписок, дубликатов, бланков различных финансовых

документов.

-

Оформление и

выдача чековых книжек, операции с чеками.

2) Кассовое обслуживание.

-

Поиск неверно

перечисленных средств.

-

Инкассовые и аккредитивные операции

при международных расчетах.

-

Выполнение

инкассовых поручений.

-

Установление

банкоматов, зарплатные проекты.

3)

Кредитные операции.

-

Овердрафт. Кредит,

предоставляемый на текущий счет клиента с хорошим финансовым состоянием в

пределах определенного лимита, рассчитанного на основании данных о поступлениях

на расчетный счет клиента, на определенный период времени для финансирование

платежных разрывов в его текущей деятельности.

-

Кредитные линии.

Целевое кредитование коммерческих сделок юридических лиц с использованием

суммы кредита частями на протяжении периода времени, определенного договором.

Кредитная линия может быть как возобновляемая так и не возобновляемой.

-

Срочный кредит. Краткосрочное

целевое кредитование коммерческих сделок, рассчитанных на быстрое получение

клиентом прибыли от кредитуемой сделки.

-

Авальный кредит.

Краткосрочный кредит, предоставляемый банком посредством авалировании

векселей, выписанного клиентом, или домициляция векселя клиента за счет

кредитных средств.

-

Факторинг. Краткосрочная

торгово-комиссионная операция, заключающаяся в выкупе банком неоплаченных

платежных требований своего клиента за поставленный товар, выполненный работы,

оказанные услуги. Банк покупает краткосрочную кредиторскую задолженность,

обеспечивая гарантию сбыта клиентам с устойчивым финансовым положением.

Факторинг включает в себя инкассирование дебиторской задолженности клиента,

кредитование и гарантию от кредитных и валютных Рисунокков.

-

Форфейтинг. Краткосрочная

или среднесрочная торгово-комиссионная операция при экспорте сочетающаяся с

кредитованием оборотного капитала клиента.

-

Лизинговый кредит.

Финансирование клиента путем передачи в долгосрочную аренду основных

средств с правом выкупа.

-

Инвестиционный кредит. Долгосрочный валютный кредит,

предоставляемый клиентам на срок от 1 года до 5 лет для закупки импортных

основных средств по кредитным линиям для малых и средних предприятий.

-

4) Услуги населению

-

Депозиты

различных видов: срочные, до востребования, выигрышные. А именно:

а)

договоры о текущем депозитном счете - свободное оперирование остатком денежных

средств, находящихся на депозитном счете (путем довложений и частичных снятий),

на остаток по счету производится начисление сложных процентов;

б)

договор о срочном депозитном счете - размещение

средств на фиксированный срок, начисление и выплата процентов производится как

по окончании срока действия договора, так и помесячно;

в)

договор о счете "до востребования"

- условия договора предусматривают свободное снятие денежных средств по

первому требованию, минимальный срок размещения –один день без учета дня

поступления и снятия средств.

-

Перечисление

средств со счетов физических лиц на счета юридических лиц.

-

Перевод

средств, в т.ч. за границу.

-

Выплаты

остарбайтерам.

-

Осуществление платежей и зачисление

поступлений в "твердых" и "мягких" валютах.

-

Конвертация наличной и безналичной

валюты. Проверка достоверности, замена изношенных банкнот.

-

Выдача разрешений на вывоз валюты.

-

Купля и продажа дорожных и

коммерческих чеков, выплаты по международным пластиковым карточкам.

-

Обслуживание международных

кредитных линий.

-

Валютный дилинг.

5) Операции с карточками VISA

-

Выпуск

пластиковых платежных карточек международной платежной системы VISA физическим и юридическим лицам.

-

Расчетное

обслуживание торговых и сервисных (отелей, туРисуноктических агенств,

автокомпаний и тому подобных) предприятий по операциям, осуществленных с

помощью карточек VISA.

-

Выдача

денежной наличности собственникам карточек VISA.

6) Иные услуги

-

Сохранение и

перевозка ценностей.

-

Индивидуальные

сейфы.

-

Внедрение

системы "Клиент-банк" и "Голосовой связи".

-

Консультационные

услуги.

1.2

Анализ валютных операций банка

Анализ

валютных операций коммерческого банка проводится на основе работы валютного

отдела александрийского отделения Проминвестбанка Украины.

Каждый банк с учетом особенностей его структуры может сам

определить внутреннюю классификацию валютных операции.

Проанализируем

структуру валютных операций, проводимых валютным отделом александрийского

отделения Проминвестбанка Украины.

На

протяжении 2000 года отделом проводилась работа по привлечению клиентов и

открытию счетов в иностранной валюте. На данный

период в александрийском отделении ПИБ открыто 584 счетов в иностранной валюте, что на 14% больше по сравнению с 1999годом, открыто - 523

счета в иностранной валюте физическим лицам.

В

городе работает 4 банковских пунктов обмена валют (БПОВ). Прибыль от первого

БПОВ составила 14980гривен, от второго – 16158гривен, от третьего – 15450

гривен, и от четвертого – убыток 2972 гривны. Таким образом, средняя доходность

одного банковского пункта обмена валют составила (14980+16158+15450-2972)/4 =

10904 гривен. В этот период работал 1 обменный пункт по агентским соглашениям,

прибыль - 7456 гривен. Производится выдача разрешений на вывоз валюты, выдано

62 разрешения - прибыль составила около 2586 гривен. Доходы от выдачи валюты на

командировочные расходы составили 2988 гривен. Отдел неторговых операций

продает чеки «ТOMAS COOK»,

реализовано чеков на сумму 34500 долларов, прибыль составила 800 гривен.

Подписан договор о продаже дорожных чеков с «АМЕКIСАN ЕХРRЕSS СОМРАNУ».

За

2000 год предприятия фактически получили кредиты на 280 тыс. дол США и 15 тыс.

немецких марок. На 01.01.2001 года задолженность по кредитам составляет 10,5

тыс. долларов США и 8 тыс. марок. Анализ состояния международных расчетов

показал, что на протяжении нескольких лет наблюдается тенденция сокращения

экспортных поставок. Так в 2000 году объем экспортных поступлений составил 5,6

млн. долларов США, что на 19% меньше, чем в 1999 году. Из-за уменьшения объема

экспортных поступлений объем биржевых операций сократился по сравнению с 1998

годом на 1,8%.

Наиболее

популярной формой расчетов остается банковский перевод как в свободно

конвертируемой валюте, так и в неконвертируемой валюте. В общем объеме

экспортных операций он составляет 98,8%,в импортных –95,6%.Однако по сравнению

с 1998 годом на 0,76% возросли расчеты по импортным аккредитивам (0,87 млн.

долларов США).В 2000 году от валютных операций получено отделом 320 тыс. грн.

доходов, в том числе комиссионных 76 тыс. грн., что составляет 10% и 2,38% от

общего объема доходов. Прибыль составила 297,5 тыс. грн. или 85% от общей

прибыли. Прибыль от валютообменных операций составила 17850 грн. или 6% прибыли

от валютных операций и 5,1% от общей прибыли.

Согласно

тарифам банка за каждую проведенную валютную операцию банк взимает с клиента

комиссионное вознаграждение, как в национальной валюте Украины, так и в СКВ.

Все

валютные операции связаны как с доходными статьями, так и с расходными.

1.2.1

АНАЛИЗ НОРМАТИВОВ ОТКРЫТОЙ ВАЛЮТНОЙ ПОЗИЦИИ БАНКА

Одним

из показателей надежности и стабильности банка при работе с валютными

средствами является выполнение нормативов открытой валютной позиции[8].

Нормативы открытой валютной позиции уполномоченного банка подразделяются на:

- нормативы открытой

валютной позиции банка;

-

нормативы взвешенной открытой валютной позиции банка.

Норматив

общей открытой валютной позиции банка (Н16) рассчитывается как соотношение

общей величины открытой валютной позиции банка к капиталу банка:

Н16=х100%, (1.1)

где Вп -

общая открытая валютная позиция банка по всем, балансовым и внебалансовыми активами и обязательствами банка по каждой иностранной валюте в гривневом

эквиваленте;

К - капитал банка.

Нормативное значение общей открытой валютной позиции банка может быть не больше 40%.

Норматив

длинной (короткой) открытой валютной позиции по каждой иностранной валюте (Н17)

рассчитывается как соотношение длинной (короткой) открытой валютной позиции по

каждой иностранной валюте в гривневом эквиваленте к капиталу банка:

Н17= х 100%, (1.2)

х 100%, (1.2)

где

Вин - длинная (короткая) валютная

позиция по каждой иностранной валюте в гривневом

эквиваленте;

К - капитал банка.

Нормативное значение длинной (короткой)

открытой валютной позиции банка по каждой иностранной валюте может быть не

больше 20%.

Норматив длинной (короткой) открытой валютной

позиции во всех банковских металлах (Н18)

рассчитывается как соотношение длинной (короткой) открытой валютной позиции во всех банковских металлах в гривневом эквиваленте к

капиталу банка:

Н18=х100%, (1.3)

где Вм - длинная

(короткая) валютная позиция во всех банковских металлах в гривневом эквиваленте;

К -

капитал банка.

Нормативное значение длинной (короткой)

открытой валютной позиции банка во всех банковских металлах может быть не

больше 10%.

Норматив взвешенной открытой валютной позиции

(Н19) рассчитывается как соотношение взвешенной открытой валютной позиции к

капиталу банка:

Н19 = х 100%, (1.4)

где Вз - открытая валютная позиция за активами и

обязательствами по каждой иностранной валюте, взвешенной на коэффициент, который определяется по сроку, что остался

расчетным;

К - капитал банка.

Коэффициенты

которые устанавливаются с учетом срока, что

остался до расчета приведены в таблице 1.2.

Таблица

1.2 - Коэффициенты, установленные с

учетом срока оставшегося до окончательного расчета.

|

Срок, что остался до расчета

|

Коэффициент

|

|

0 - 90 дней

|

1

|

|

91 - 180 дней

|

1,2

|

|

180 - 365 дней

|

1,4

|

|

366 и больше

|

1,5

|

Для

бессрочных депозитов, текущих и расчетных счетов, срок расчета по которым не

предусмотрен, используется коэффициент 1,2.

Нормативное

значение взвешенной открытой валютной позиции банка должно быть не больше 50%.

Норматив длинной (короткой) взвешенной открытой валютной позиции банка в

свободно конвертируемой валюте (Н20) рассчитывается как соотношение длинной

(короткой) взвешенной открытой позиции банка в свободно конвертируемой валюте к

капиталу банка

Н20= х 100%, (1.5)

где Вв - длинная (короткая) взвешенная открытая

валютная позиция банка в свободно конвертируемой валюте;

К - капитал банка.

Нормативное

значение длинной (короткой) взвешенной открытой валютной позиции банка в

свободно конвертируемой валюте должно быть не более 30%.

Норматив

длинной (короткой) взвешенной открытой валютной позиции банку в несвободно

конвертированной валюте (Н21) рассчитывается как соотношение длинной (короткой) взвешенной открытой позиции банка в несвободно

конвертированной валюте к капиталу банка

Н21= х 100%, (1.6)

где Вн - длинная (короткая) взвешенная открытая

валютная позиция банка в несвободно конвертируемой валюте;

К - капитал бака.

Нормативное

значение длинной (короткой) взвешенной открытой валютной позиции банку в

несвободно конвертированной валюте может быть не более 15%.

Отчеты

об открытой и взвешенной открытой валютной позиции предоставляются по форме N540 и N541[10].

Уполномоченный

банк, который имеет сеть филиалов (дирекций, отделений и тому подобное), что

имеют разрешения на ведение валютных операций, самостоятельно устанавливает

сублимиты на открытые валютные позиции Головной конторы банку и филиалов

(дирекций, отделений). При этом ответное распределение сублимитов

осуществляется уполномоченными банками в пределах общего норматива валютной

позиции банка.

Уполномоченный

банк не позднее дня, следующего за днем установления сублимитов, сообщает

соответствующему областному управлению НБУ информацию об установленных

сублимитах. Валютная позиция уполномоченного банка определяется ежедневно и

отдельно касательно каждой иностранной валюты.

Операции,

влияющие на открытую валютную позицию уполномоченного банка:

-

купля (продажа) наличной и безналичной иностранной валюты, как текущие, так и

срочные операции (на условиях своп, форвард, опцион и прочие), по которым

возникают требования и обязательства в иностранных валютах, независимо от

способов и форм расчетов по ним;

-

получение (уплата) иностранной валюты в виде доходов или затрат и начисления

доходов или затрат, которые учитываются на гривневых счетах;

-

купля (продажа) основных способов и товарно-материальных ценностей за

иностранную валюту;

-

поступление средств в иностранной валюте в уставный фонд;

-

погашение банком безнадежной задолженности в иностранной валюте (списание,

которое осуществляется с гривневого счета затрат);

-

прочие обменные операции с иностранной валютой (возникновения требований в

одной валюте при расчетах за ими в прочей валюте, во т. ч. и национальной).

Валютная

позиция возникает на дату операции из купли (продажи) иностранной валюты, а

также начисления доходов (затрат), зачисления на счета (списания с счетов)

прочих доходов (затрат) и в соответствии с пересчитанными операциями.

Уполномоченный

банк получает право на открытую валютную позицию с даты получения ним от

Национального банка Украины банковской лицензии

на право проведения операций с валютными ценностями и утрачивает это право с

даты ее отзыва Национальным банком Украины.

Подсчет

общей величины открытой валютной позиции в гривневом эквиваленте проводится по

действующему на отчетную дату официальным курсом гривны, установленным

Национальным банком Украины. При этом длинная открытая валютная позиция

показывается со знаком плюс, а короткая открытая валютная позиция - со знаком

минус.

Общая

величина открытой валютной позиции в целом по уполномоченному банку

определяется как сумма абсолютных величин всех длинных открытых валютных

позиций и всех коротких открытых валютных позиций в гривневом эквиваленте (без

учета знака) по всем валютам.

Пример расчета общей

открытой валютной позиции банка.

Первичные

данные:

а) капитал банка по состоянию на первое число отчетного

месяца - 5000000 грн. Активы и обязательства банка по балансовыми и внебалансовыми счетами по каждой иностранной валюте, которые отображены в балансе согласно перечню операций, что

влияют на открытую валютную позицию банка отображены в таблице 1.3.

Таблица 1.3

- Активы и обязательства банка по видам иностранных валют

|

Иностранная

валюта

|

Активы

банка по балл. и внебал. Счетах по каждой иностранной валюте

|

Обязательство банка по баланс. и внебал. счетах по каждой иностранной валюте

|

Открытая валютная позиция по каждой иностранной

валюте

|

|

Доллар США

|

2 000 000,00

|

1 500 000,00

|

500 000,00

|

|

Немецкая

марка

|

10 000,00

|

500,00

|

9 500,00

|

|

Французский

франк

|

2 000,00

|

10

000,00

|

-8 000,00

|

|

Российский

рубль

|

50 000,00

|

70 000,00

|

-20 000,00

|

Длинные и короткие открытые валютные позиции

по каждой иностранной валюте переводятся в гривневый эквивалент по официальному

курсу НБУ и складываются.

б) курсы, установленные Национальным Банком Украины сведены в

таблицу 1.4.

Таблица 1.4 -

Курсы, установленные Национальным Банком Украины

Иностранная валюта

|

Официальные курсы НБУ

(действующие на отчетную дату)

(за 1 украинскую гривну)

|

|

Доллар США

|

5.4288

|

|

Немецкая марка

|

2.529497

|

|

Французский франк

|

1.318

|

|

Российский рубль

|

0.18942

|

Общая величина открытой валютной позиции

банку равняется сумме абсолютных величин длинной и короткой открытой валютной позиции банка по каждой иностранной валюте. Расчет установленного

норматива общей величины открытой валютной позиции банка:

(960 687: 5 000 000) х 100% =19, 2%

Таблица

1.5 - Активы и обязательства банка

по видам иностранных валют в гривневом

эквиваленте на отчетную дату

|

Иностранная

валюта

|

Длинная

открытая валютная позиция

|

Короткая

открытая валютная позиция

|

Общая открытая валютная

позиция

|

|

Доллар США

|

948 000,00

|

|

948

000,00

|

Таблица 1.5 (продолжение)

|

|

Немецкая марка

|

10 137,00

|

|

10 137,00

|

|

Французский франк

|

|

-2 544,00

|

-2 544,00

|

|

Российский рубль

|

|

-6,00

|

- 6,00

|

|

Всего:

|

958 137,00

|

-2 550,00

|

960

687,00

|

При расчете взвешенной открытой валютной позиции банка активы

и обязательства по балансовым и внебалансовым счетам банка, обращают внимание

на коэффициенты с учетом срока, что остался до окончательного расчета. Механизм

расчета взвешенной открытой валютной позиции такой же, как и при расчете общей

открытой валютной позиции.

1.2.2

СТРУКТУРНЫЙ АНАЛИЗ ДИНАМИКИ И ОБЪЕМОВ ДОХОДОВ ОТ ПРОВЕДЕНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ

Доходы банка – это сумма денежных средств, полученных от

результатов активных операций. В соответствии с разработанной учетной политикой

в доходы банка включаются доходы, непосредственно связанные с банковской

деятельностью, и не относящиеся к основной деятельности банка, но

обеспечивающие общую банковскую деятельность. Все доходные статьи можно

разделить на доходы процентные и доходы непроцентные в зависимости от вида

доходной операции. При учете процентных и комиссионных доходов в учреждениях

банка используется принцип начисления. Все осуществленные операции

регистрируются тогда, когда они имели место, независимо от времени получения

или оплаты средств. Доходы считаются заработанными в том периоде, когда

связанная с ними операция имела место, а не тогда когда средства были

фактически получены. Процентные доходы начисляются на остатки по корсчетам,

открытым в других банках, а также по депозитным счетам, по операциям с ценными

бумагами. Размер процентных ставок, порядок начисления процентов, порядок их

оплаты определяется в договорах между банком и клиентом. Доходы за последний

день в некоторых случаях учитываются в следующем месяце, когда отчетная дата

является датой окончания операции. Такая ситуация возникает также, когда нельзя

определить сумму дохода через отсутствие необходимых данных для их определения,

несмотря на то, что услуга оказана в предыдущем месяце. Начисление процентов

осуществляется по методу «факт/факт» (в расчет принимается фактическое

количество календарных дней в месяце и году).

Учет

доходов, полученных в иностранной валюте, ведется с помощью технических счетов

3800 «Позиция банка в иностранной валюте и банковских металлов» и 3801

«Эквивалент позиции банка в иностранной валюте и банковских металлов».

Согласно

с Правилами бухгалтерского учета процентные и комиссионные доходы

подразделяются на: доходы за одноразовые услуги, доходы за услуги с

обязательным результатом, доходы за беспрерывные услуги, доходы за услуги, что

осуществляются поэтапно.

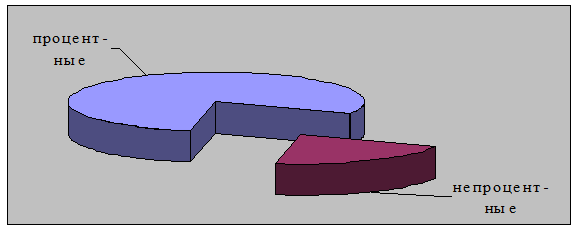

Рисунок - 1.4 Удельный вес доходов от валютных операций в общей сумме

доходов.

Количественный

анализ структуры доходов банка рассматривается в определении удельного веса

статей дохода в общей сумме. Сравнительный анализ как общих доходов так и

каждой их статей осуществляется за соответствующий временной период. Анализ

структуры базируется на процентных значениях каждого к общей сумме. Изменения

процентных показателей указывают на изменения удельного веса статей в общих

показателях.

В 1998 году доходы от валютных

операций составили 18,2 млн. грн., что составило 13,7% от общей суммы доходов,

в 1999 году доходы от валютных операций выросли на 3,8 млн. грн. и составили 22

млн. грн., что составило 14,6% общей суммы доходов. Это наглядно изображено на

Рисунок.1.4.

Все доходные статьи можно разделить на доходы процентные и

доходы непроцентные в зависимости от вида доходной операции. Это наглядно изображено в таблице 1.6.

Таблица 1.6 - Структура доходов и доходность от проведения валютных

операций за анализируемый период.

|

процентные

|

Общая сумма, грн.

|

Доля в доходе, %

|

|

1.Проценты по остаткам на счетах «НОСТРО»

|

26 458,58

|

8,2

|

|

2.Проценты по МБК банков-нерезидентов в

гривне

|

16 134,54

|

5,0

|

|

3.Проценты по МБК в СКВ

|

18 247,45

|

5,6

|

|

4.Доходы от конверсионных операций

|

181 614,76

|

56,1

|

|

5.Комиссия от переводов средств по

поручению клиентов

|

1 919,85

|

0,6

|

|

6.Доход от разрешений на вывоз валюты

|

2 479,00

|

0,8

|

|

7.Доход от продажи валюты на

командировочные расходы

|

2 988,00

|

0,9

|

|

8.Доход от продажи дорожных чеков

|

1 275,58

|

0,4

|

|

9.Доход от продажи валюты ПОВ № 1

|

14 980,00

|

4,6

|

|

10.Доход от продажи валюты ПОВ № 2

|

16 158,00

|

5,0

|

|

11.Доход от продажи валюты ПОВ № 3

|

15 450,00

|

4,8

|

|

12.Доход от продажи валюты ПОВ № 4

|

847,00

|

0,3

|

|

непроцентные

|

|

|

|

1.Доход за выдачу справок на таможню

|

547,60

|

0,2

|

|

2.Доход за выдачу справок клиентам

|

289,50

|

0,1

|

|

3.Комиссия за банковские переводы,

запросы, уточнения

|

16 658,56

|

5,1

|

|

4.Доход за оформление справок о

декларировании валютных ценностей

|

314,58

|

0,1

|

|

5. Доход от пункта обмена валют по

агентским соглашениям

|

7 456,00

|

2,3

|

|

Доход - всего

|

323 819,00

|

100

|

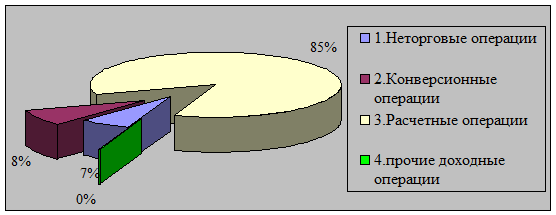

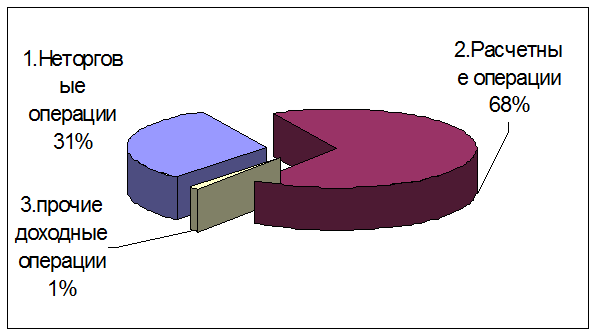

Источники

поступления доходов представим в виде таблицы 1.7, а также рисунке 1.5.

Таблица

1.7 - Источники поступления доходов и их структура

|

Источники

поступления доходов

|

Сумма, грн.

|

Уд вес, %

|

|

1.Неторговые операции

|

63 553,43

|

19,6

|

|

2.Конверсионные операции

|

181 614,76

|

56,1

|

|

3.Расчетные операции

|

77 499,13

|

23,9

|

|

4.прочие доходные операции

|

1 151,68

|

0,4

|

|

И Т О Г О

|

323 819,00

|

100

|

|

Рисунок.1.5 - Источники поступления доходов и их

структура

Рисунок.1.5 - Источники поступления доходов и их

структура

Далее проведем анализ с большей детализацией

по каждой группе операций, разделив доходы на процентные и непроцентные.

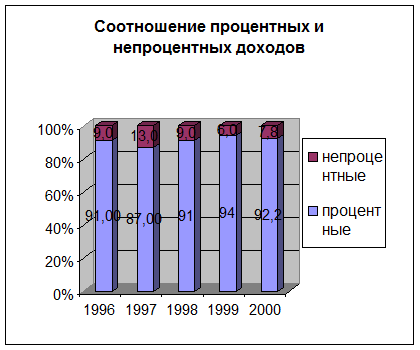

Распределение процентных и непроцентных доходов за последние пять лет

представим в виде рисунке 1.6.

Рисунок.1.6 - Соотношение процентных и непроцентных

доходов

Рисунок.1.6 - Соотношение процентных и непроцентных

доходов

1.2.2.1

ПОФАКТОРНЫЙ АНАЛИЗ ПРОЦЕНТНЫХ ДОХОДОВ

К

процентным доходам относятся доходы, которые рассчитываются пропорционально

времени и сумме и являются компенсацией банку за взятый на себя кредитный риск.

К ним относятся:

1.Доходы

по кредитам и депозитам и другими процентными финансовыми инструментами и том

числе по ценным бумагам с фиксированной прибылью;

2.Доходы

в виде амортизационного дисконта(премии) по ценным бумагам;

3.Комиссионные,подобные

за природой к процентам. Например, доходы от размещения средств в виде займа

или обязательство его выдать, что определяться пропорционально времени и сумме

обязательства, доходы от осуществления операций

аренды.

Способы

перечисления процентных платежей определяется в кредитном договоре.

Процентные

доходы занимают наибольший удельный вес в структуре доходов. В 1998 году

процентные доходы от валютных операций составили

15,5%

в общем объеме доходов банка, в 1999 году – 16,2%,что составляет 0,7 пункта

прироста по сравнению с 1998 г. Это видно на рисунке 1.7.

Рисунок - 1.7 Удельный вес процентных

доходов от валютных операций в общей структуре доходов.

Рассмотрим

источники и структуру процентных доходов в таблице 1.8 и 1.9, и на рисунках 1.8

и 1.9.

Таблица 1.8 - Источники процентных доходов

|

Процентные

доходы

|

Сумма,

грн.

|

Уд

вес в дох, %

|

|

1.Неторговые

операции

|

52278,43

|

17,7

|

|

2.Конверсионные

операции

|

181614,76

|

61,6

|

|

3.Расчетные

операции

|

60840,57

|

20,6

|

|

И Т

О Г О

|

294733,76

|

100

|

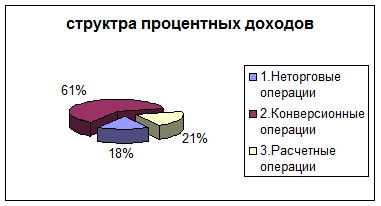

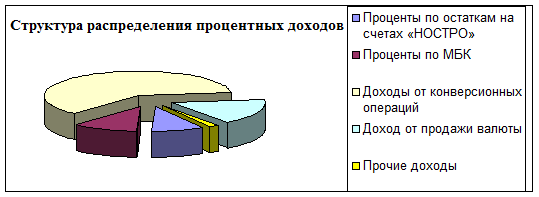

Рисунок.1.8 - Источники процентных доходов

Рисунок.1.8 - Источники процентных доходов

Таблица 1.9 -

Структура распределения процентных доходов

|

процентные

|

Сумма,

грн.

|

Уд

вес, %

|

|

Проценты

по остаткам на счетах «НОСТРО»

|

26 458,58

|

9,0

|

|

Проценты

по МБК

|

34 381,99

|

11,7

|

|

Доходы

от конверсионных операций

|

181 614,76

|

61,6

|

|

Доход

от продажи валюты

|

46 604,00

|

15,8

|

|

Прочие

доходы

|

5 674,43

|

1,9

|

|

И Т

О Г О

|

294 733,76

|

100,0

|

Рисунок.1.9

- Структра процентных доходов.

Рисунок.1.9

- Структра процентных доходов.

Удельный вес показателей в табл.1.9 дает

возможность оценить, за счет каких валютных операций достигнут такой объем

процентных доходов.Удельный вес валютных операций в

структуре процентных доходов изображен на Рисунокунке 1.9. После

проведения подобного анализа определим факторы, повлиявшие на размер процентных

доходов от валютных операций.

Основной источник доходов составляет кредитная деятельность

банка. На кредитную деятельность оказывает влияние сложившаяся ситуация в

экономике: инфляционные процессы, центральные меры НБУ по ограничению нижних

(верхних) границ предоставляемых кредитов, которые принимались в течение

анализируемого периода, а также такие факторы как:

1.Увеличение в совокупных активах доли ссудных активов,

приносящих доход в виде процентов;

2.Изменение ссудных активов по сравнению с прошлым годом.

Как

показывают данные в анализируемом банке на протяжении 1999-2000 года темп роста

объемов кредитов увеличился с 0,95 до 1,26 т.е. вышел на положительный уровень для характеристики банка более 1. Существенное влияние на доходность кредитования оказывает

уровень процентной ставки, что видно из таблицы 1.10.

Таблица

1.10 - Общая оценка выполнения плана по процентным доходам

|

ДОХОДЫ

|

На 01.01.2000г.

Удельный

вес в общем объеме доходов, %

|

На

01.01.2001г.

Удельный

вес в общем объеме доходов, %

|

ОТКЛОНЕНИЕ

+,-

|

|

Процентные доходы от кредитной деятельности

|

91,50

|

80,72

|

- 10,78

|

|

Всего доходов

|

100

|

100

|

|

Из

приведенных данных видно, что удельный вес доходов от кредитования в 2000 году снизился против 1999года на 10,78 процентных

пункта.

Рассмотрим

два фактора (сумма выданных кредитов и процентная ставка по выданному кредиту),

повлиявшие на величину процентных доходов.

Как

свидетельствуют данные таблицы 1.11 на

01.01.2001г. из-за

снижения процентной ставки на 13,18 процентных пункта банком недополучено

процентного дохода против предыдущего года на 6,23%.Уменьшение дохода из-за

снижения процентной ставки почти перекрыто полученным доходом на 48,71 % от

увеличения суммы выданных кредитов.

Таблица 1.11 - Расчет влияния объема выданных

кредитов и процентной ставки за кредит на сумму полученного дохода

|

Показатели

|

Отклонение всего , +,-

Удельный вес превышения по

отношению к процентному доходу, %

|

|

Всего

99-00гг.

|

Суммы кредитов

|

% ставки

|

Выданные кредиты

|

+48,71

|

+48,71

|

|

|

Средняя процентная ставка по

кредиту

|

-13,18

|

|

|

|

Полученные проценты

|

-6,23

|

|

-6,23

|

Таким же методом проведем пофакторный анализ изменения

процентных доходов от размещения средств в депозит и продажи кредитных

ресурсов. Анализ структуры ресурсов и вложений в иностранной валюте приведем в

таблице 1.12 . Таблица

1.12 - Структура

ресурсов и вложений в иностранной валюте

Показатель

|

Удельный

вес в общей сумме ресурсов

На 01.01.2000г.

|

Удельный

вес в общей сумме ресурсов на 01.01.2001г.

|

|

Ресурсы:

-

Бесплатные

-

Дешевые

-

Дорогие

|

100

20,58

28,07

51,35

|

100

16,28

18,36

65,36

|

|

Вложения:

- не

приносящие доход

-

приносящие доход

|

100

18,03

81,97

|

100

12,01

87,99

|

Анализ

структуры ресурсов и вложений в иностранной валюте свидетельствует,что положительным

за этот период стало снижение активов, не

приносящих доход на 6,02 процентных пункта, т..е. стало

выгоднее размещение сводобных средств. Однако наблюдается увеличение дорогих

ресурсов на 14,01 процентных пункта и снижение бесплатных ресурсов на 4,3

процентных пункта,что объясняется уменьшением собственной валюты и размещением

более дорогих средств заемщиков.

Что

касается процентных доходов от полученных процентов по корсчетам, их доля в общей сумме доходов за 1998 год составляет 2,87%,за

1999 год -1,74% ,снижение объясняется уменьшением средней процентной ставки на

мировом рынке валют.

1.2.2.2 АНАЛИЗ

НЕПРОЦЕНТНЫХ ДОХОДОВ

В условиях инфляции и жесткой конкуренции рост

доходов за счет процентов уменьшается. Насколько банк активно использует прочие

источники получения доходов, показывает анализ структуры непроцентных доходов.

Банк постоянно расширяет спектр платных услуг

и нетрадиционных операций, которые увеличивают полученный совокупный доход.

Основными каналами поступления непроцентных доходов являются:

неторговые операции, расчетно-кассовые операции, прочие непроцентные операции.

Если рассматривать структуру непроцентных доходов на 01.01.2001 года наибольший удельный вес

составляют расчетно-кассовые операции –65.9%, затем неторговые операции – 29.5%, прочие – 4.6%. Данные непроцентных доходов за

1999 год сведены в таблице 1.13.

Таблица

1.13 - Структура непроцентных

доходов

|

Каналы поступления

доходов

|

Сумма, грн.

|

Уд вес, %

|

|

1.Неторговые операции

|

7 456,00

|

29,5

|

|

2.Расчетные операции

|

16 658,56

|

65,9

|

|

3.прочие доходные операции

|

1 151,68

|

4,6

|

|

И Т О Г О

|

25 266,24

|

100

|

1.2.3 СТРУКТУРНЫЙ АНАЛИЗ ДИНАМИКИ И

ОБЪЕМОВ РАСХОДОВ ОТ ПРОВЕДЕНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ

Расходы банка

по валютным операциям классифицируются следующим образом:

-

уплаченные проценты;

-

курсовые разницы по иностранным валютам;

-

прочие расходы.

Расходные статьи разделим на расходы

процентные и непроцентные в зависимости от вида расходной операции.

Проведем анализ с соответствующей детализацией

каждой из рассмотренных основных статей расходов с представлением полученных

данных в виде таблиц 1.14-1.15 и рисунков 1.10-1.11.

Таблица

1.14 - Расход от проведения

валютных операций за анализируемый период

|

Статья

расхода

|

Сумма, грн

|

Уд. вес, %

|

|

процентные

|

|

|

|

1.Проценты

по остаткам на корсчетах «ЛОРО»

|

111034,50

|

49,4

|

|

2.Расход от

покупки-продажи валюты

|

18028,09

|

8,0

|

|

3.Проценты

по МБК в СКВ

|

32674,90

|

14,5

|

|

4.Проценты

по МБК банков-нерезидентов в гривне

|

16174,08

|

7,2

|

|

непроцентные

|

|

|

|

1.Расход по

корсчетам «НОСТРО»

|

31489,92

|

14,0

|

|

2.Расход от

работы ПОВ № 1

|

4359,55

|

1,9

|

|

3.Расход от

работы ПОВ № 2

|

3684,56

|

1,6

|

|

4.Расход от

работы ПОВ № 3

|

3687,87

|

1,6

|

|

5.Расход от

работы ПОВ № 4

|

2972,00

|

1,3

|

|

6.Расход за

оформление справок по декларированию валютных ценностей

|

578,57

|

0,3

|

|

И Т О Г О

|

224684,05

|

100

|

Таблица

1.15 - Источники формирования расходов и их структура

|

Источники

формирования расходов

|

Сумма, грн.

|

Уд вес, %

|

|

1.Неторговые операции

|

14703,98

|

2,1

|

|

2.Конверсионные операции

|

18028,09

|

8,4

|

|

3.Расчетные операции

|

191373,40

|

89,3

|

|

4.прочие доходные операции

|

578,57

|

0,3

|

|

И Т О Г О

|

224684,05

|

100

|

Рисунок

1.10 - Удельный вес источников расходов

Рисунок 1.11 - Удельный вес процентных и

непроцентных расходов

Рисунок 1.11 - Удельный вес процентных и

непроцентных расходов

1.2.3.1 АНАЛИЗ

ПРОЦЕНТНЫХ РАСХОДОВ

Процентные расходы составляют основную часть

расходов от валютных операций, поэтому их детальный анализ имеет большое

значение. Исходя из пяти периодов, рассчитаем средние затраты от проведения

валютных операций и представим их в виде таблицы 1.16 и рисунка 1.12.

Таблица 1.16

- Средние затраты от проведения валютных операций в общей структуре процентных

расходов

|

Источники затрат

|

Средняя

сумма затрат, грн.

|

Удельный вес, %

|

|

1. Конверсионные операции

|

3 605,62

|

10,1

|

|

2. Расчетные операции

|

31 976,70

|

89,9

|

|

И Т О Г О

И Т О Г О

|

35 582,31

|

100

|

Рисунок 1.12 - Удельный вес источников

затрат в их структуре

Приведенные данные подтверждают, что

преобладающую роль в общей сумме расходов банка по валютным операциям играют

процентные расходы и, следовательно, необходимо провести их более детальный

анализ с выявлением причин, повлиявших на их размеры.

Проведем детализированный анализ некоторых

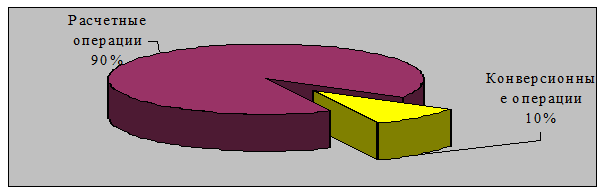

наиболее существенных из рассмотренных статей процентных расходов.

В

общей структуре процентных расходов наибольший удельный вес по расходам

занимают: расходы по расчетным операциям. Их структура приведена на рисунке

1,13:

Рисунок

1,13 - Структура расходов по расчетным операциям.

Как

видим, основной удельный вес занимают проценты по остаткам на корсчетах «ЛОРО».

В наиболее общей форме счета «ЛОРО» - это счета, открываемые банками для

банков-корреспондентов. Здесь учитываются все средства, которые выдаются или

поступают согласно поручениям банка-корреспондента. Операции по «ЛОРО»-счетам

осуществляются либо за счет находящихся здесь средств, либо на основе взаимного

кредитования (овердрафт). Банкам-корреспондентам (нерезидентам) выгодно

работать через «ЛОРО»-счета в коммерческих банках на Украине, так как на

остатки средств начисляются высокие проценты (особенно если банк-корреспондент

по договору либо дополнительному соглашению оставляет на счете в течении месяца

неснижаемый остаток). Процентная ставка может меняться в зависимости от суммы

остатка, и колебаться в пределах 40-45 % годовых при 500 000 гривен на остатке.

Коммерческие банки сознательно идут на такие

расходы. Учитывая средства остающиеся на корреспондентских счетах в распоряжении

банка, можно существенным образом координировать работу по привлечению и

размещению денежных ресурсов.

Проминвестбанк также несет

такие расход - это связано с постоянным поиском новых банков-корреспондентов,

открытием новых корреспондентских счетов и активизацией работы по ранее

открытым.

Из

вышеизложенного можно сделать вывод, что на рост процентных расходов влияют:

-

внешние факторы (политические, законодательные и т.д.)

-

внутренние факторы (политика банка).

1.2.3.2 АНАЛИЗ

НЕПРОЦЕНТНЫХ РАСХОДОВ

При анализе непроцентных расходов следует рассмотреть их

структуру, определить место каждой группы расходов в их общей сумме. Основную

часть непроцентных расходов составляют расчетные операции –67,33% от общей

суммы непроцентных расходов, затем неторговые операции –31,44%, прочие

–1,24%.Структура распределения средних по пяти перидам непроцентных расходов

приведена в таблице 1.17 и на рисунке 1.14.

Таблица 1.17

- Средние затраты от проведения валютных операций в общей структуре

непроцентных расходов

|

Группы непроцентных расходов

|

Сумма, грн.

|

Уд вес, %

|

|

1.Неторговые операции

|

2940,80

|

31,44

|

|

2.Расчетные операции

|

6297,98

|

67,33

|

|

3.прочие доходные операции

|

115,71

|

1,24

|

|

И Т О Г О

|

9354,50

|

100

|

Рисунок.

1.14 - Удельный вес групп непроцентных доходов

Теперь

классифицируем данные расходы по видам операций:

-расчетные

операции: комиссионные расходы на расчетно-кассовое обслуживание, комиссионные

расходы по операциям с другими банками, комиссионные расходы по операциям на

валютном рынке и рынке банковских металлов;

-неторговые

операции: уплата 1% в Пенсионный Фонд Украины от покупки валюты банком, расходы

по покупке-продаже наличной иностранной валюты;

-прочие:

расходы по внебалансовым операциям; штрафы, пени уплаченные банком; другие

операции.

Рассмотрим

более подробно непроцентные затраты по неторговым операциям. Основную их часть

составляет 1% уплаты в Пенсионный Фонд Украины [9], согласно постановлению Кабинета Министров Украины №1740 от

03.11.1998 г. «О порядке уплаты сбора на обязательное государственное

пенсионное страхование с отдельных операций хозяйственной деятельности",

это 31,44 % от общего объема непроцентных расходов. Другие расходы могут быть

образованы в следующих случаях:

-покупка

валюты по курсу выше курса НБУ,

-продажа

валюты по курсу ниже курса НБУ.

За

анализируемый период, можно сделать вывод о том, что расходы по данным

операциям в основном образованы за счет покупки долларов США по курсу выше

курса НБУ. Отрицательное значение расхода при покупке немецких марок и рублей

России говорит о том, что курсы покупки немецких марок и рублей России за

данный период были ниже соответствующих курсов НБУ.

Анализ

непроцентных расходов показывает, что банку следует рационально уменьшить

другие статьи затрат, не допуская неоправданных расходов, таких как штрафы,

пени, уплаченные за банковские операции.

Теперь

рассмотрим непроцентные расходы по неторговым операциям, образованные в

результате форс-мажорных обстоятельств. Такие расходы, по банковским ПОВ могут

быть образованы в следующих случаях:

1. Покупка валюты по курсу выше курса НБУ.

2. Продажа валюты по курсу ниже курса НБУ.

Анализируя

расходные операцию по банковским ПОВ видно, что расходы по данной операции в

основном образованы за счет покупки долларов США по курсу выше курса НБУ.

Отрицательные значения расхода при покупке немецких марок и рублей РФ говорит о

том, что курсы покупки немецких марок и рублей РФ за данный период были ниже

соответствующих курсов НБУ. Все это объясняется тем, что в тот период времени

стратегия банка заключалась в скупке иностранной валюты в виду ее нехватки и

продажи избыточной гривны. Всвязи с этим было принято решение завысить курс

покупки с целью привлечения дополнительной валюты. Кроме того, такие операции

проводились в случаях прогнозируемых скачков курсов валют, с целью недопущения

потери доходности, ликвидности и снижения капиталла в результате обесценивания

гривны. Безусловно, при необходимости соответствия нормативам НБУ, банковская

политика сводится к подгонке параметров под требования НБУ. В ситуациях, когда

речь может зайти о закрытии отделения, политика сводится к тому, чтобы

удержаться, не считаясь при этом ни с какими расходами. В принципе нормальной

считается ситуация, при которой курс НБУ лежит между курсами покупки и продажи

банка. В этом случае ни при покупке, ни при продаже банк не работает себе в

убыток. Но опять же, при необходимости в валюте курс покупки завышается, а при

необходимости в продаже занижается курс продажи. Но по большей части данные

ситуации являются форс-мажорными. Поэтому банком создаются резервные фонды для

покрытия возможных убытков. В целом по Проминвестбанку проблем с ликвидностью

или с соответствием банковским нормативам не возникает.

Анализ

непроцентных расходов показывает, что банку следует рационально уменьшить

другие статьи затрат,недопуская неоправданных расходов, таких как штрафы и

пени, уплаченные за банковские операции.

1.3

АНАЛИЗ ДОХОДНОСТИ ВАЛЮТНЫХ ОПЕРАЦИЙ

Понятие

доходности коммерческого банка отражает положительный совокупный результат

деятельности банка во всех спектрах его хозяйственной и коммерческой

деятельности. За счет доходов банка покрываются все его операционные расходы,

включая административно-управленческие, формируется прибыль, собственные

средства, уровень возможных дивидендов, развиваются активные и пассивные

операции.

Доходность

банка характеризуется не только денежными выражением превышения полученных

доходов над расходами. Необходимо выявлять размер источников получения

конкретных видов доходов их удельный вес в общем объеме активов и пассивов,

сравнивать собственные финансовые результаты со средним значением доходности в

соответствующем секторе финансового рынка, а также с усредненными результатами

деятельности других кредитных институтов.

Хотя

существуют определенные элементы планирования банковской деятельности,

универсальные стандарты планирования доходности коммерческого банка достаточно

трудно установить. Целый ряд факторов вносит весомый элемент неопределенности,

особенно в Украине с ее развивающейся экономикой. Банковскую систему в целом

регулируют макроэкономические факторы денежно-кредитной политики, определяемые

НБУ. Только такой важный показатель как ставка рефинансирования, которая во

многом определяет стоимость размещения и привлечения средств коммерческих

банков в течение последних пяти лет изменяется по несколько раз в год.

Несколько раз в год пересматривались ставки отчислений в фонд обязательных

резервов. Доходность на рынке государственных краткосрочных операций также

сильно подвержена коньюктуре денежного рынка.

Кроме

того, доходность зависит от стратегических, тактических, частных задач,

решаемых конкретным банком, специализации и квалификации банковских

подразделений, Рисунокков, которые готов принять на себя банк, также действий

конкурирующих кредитных организаций.

В

финансовом мененджменте применяется концепция взаимодействия «Рисунокк-доход»,

согласно которой повышение доходности, а следовательно, и прибыли,

сопровождается увеличением банковских Рисунокков. Данная концепция определяет тренд доходности как

прямо пропорциональную величину к «Рисуноккованности» портфеля и операций

банка. Таким образом, доходность рассматривается, скорее как компромиссный, а

не жесткий параметр. Главной задачей банковского менеджмента является

управление доходностью с учетом

минимизации Рисунокков. Например, коммерческие банки США придерживаются

концепции «высокорентабельной банковской деятельности», состоящей из 3

компонентов:

-максимизация

доходов, путем поддержания достаточно гибкой структуры активов,

пРисунокпособленной к изменениям процентной ставки;

-минимизация

расходов путем поддержания оптимальной структуры пассивов;

-грамотный

менеджмент, охватывающий реализацию первых двух компонентов.

Таким

образом, на первоначальном этапе на основе предполагаемых макроэкономических

тенденций прогнозируется уровень доходности различных финансовых операций.

Важным обеспечением доходности банка является рационализация структуры доходов

и расходов, а также поддержание оптимальной структуры баланса в части активов и

пассивов. Вместе с тем, необходимым условием обеспечения доходности банковской

деятельности является, безусловно, поддержание ликвидности, управление

банковскими Рисунокками и их минимизации. На основе данных показателей делается

вывод о надежности банка в целом.

Рассмотрим

анализ доходности на основе принципа зеркальности.

Для

общей оценки деятельности банка за анализируемый период производится сравнение

доходов и расходов. Такое сравнение позволяет выявить, какие операции являются

прибыльными, какие убыточными и не покрываются ли убытки от одних операций за

счет прибыли от других.

Наличие

«зеркальных» статей в доходных и расходных статьях «Отчета о прибылях и

убытках» позволяет соотносить их друг с другом и делать заключения об

эффективности использования того или иного финансового инструмента в различных

секторах (кредитном, фондовом, валютном и т.д.). Использование разности

зеркальных статей, соотнесенной чистым доходом в целом или раздельно величине

доходов (расходов), позволяет выявить удельный вес и степень влияния каждого

источника доходов в общую сумму доходов.

Полученные

положительные значения показателей при наличии общего чистого дохода отражают

по данному финансовому инструменту доход, а при наличии общего чистого убытка -

убыток. Отрицательные коэффициенты, соответственно, меняют картину наоборот:

прибыль по данному финансовому инструменту при наличии общего чистого убытка

или убыток при наличии общего общей чистой прибыли. В случае признания

структуры доходов и расходов банка неблагоприятной, банк должен корректировать

свою политику в соответствующих секторах (кредитном, валютном, фондовом и

т.д.).

Банковская

прибыль важна для всех участников экономического процесса. Акционеры

заинтересованы в прибыли, так как она представляет собой доход на

инвестированный капитал. Прибыль приносит выгоды вкладчикам,ибо благодаря увеличению

резервов и повышению качества услуг складывается более прочная, надежная и

эффективная банковская система. Прибыль –показатель результативности

деятельности банка. Ее анализ следует начинать с рассмотрения составляющих

компонентов. В общем плане прибыль, остающаяся в распоряжении банка,зависит от

трех глобальных компонентов: доходов, расходов и уплаченных в бюджет налогов.

Анализ

доходов и расходов раскрывает причины их изменений. Сопоставим данные,

полученные в результате анализа доходов и расходов и:

- вычислим процентную прибыль;

-

определим степень покрытия непроцентных расходов непроцентными доходами;

- определим полученную прибыль от валютных

операций за 2000 год;

- рассчитаем эффективность от проведения

валютных операций.

Процентная

прибыль получается в результате вычитания из процентных доходов процентных

расходов. Для удобства сравнения темпы

роста процентных доходов, расходов и прибыли от валютных операций за

анализируемый период изображены на рисунке 1.15.

Рисунок 1.15 - Изменение процентных доходов, расходов и процентной

прибыли от валютных операций в гривнах за пять лет.

Определим степень покрытия непроцентных расходов непроцентными доходами, т.е.

определим непроцентную прибыль (убыток) за анализируемый период (Рисунок.1.16).

В американской практике уровень непроцентных доходов составляет не менее 50%

непроцентных расходов.

Рисунок

1.16 - Изменение непроцентных доходов,

расходов и непроцентной прибыли (убытка) от валютных операций в гривнах за пять

лет.

Итого

за анализируемый период полученная прибыль по валютным операциям составила

минус 17556 грн. Динамика прибыли от валютных операций в целом изображена на

рисунке 1.17.

Рисунок 1.17 - Динамика изменения прибыли от валютных операций за пять лет.

Для сравнения полученной прибыли от валютных операций проведем ее анализ за

анализируемый период и покажем это на рисунке 1.18. Т.о. можно сделать вывод,

что валютный отдел несколько улучшил свою работу, предоставляя новый спектр

услуг и привлекая к сотрудничеству крупные предприятия, работающие на мировом

рынке, что дало прирост прибыли начиная с 1997 года.

Рисунок

1.18 - Валютные операции за 5 лет.