Вариант 2

Задача состоит в построении модели для предсказания

цены квартиры в строящихся домах в Санкт-Петербурге в 1996 г.

Цена

квартиры – это зависимая переменная Y (тыс. долл.). В качестве независимых, объясняющих

переменных выбраны число комнат в квартире Х1 , общая площадь

квартиры Х3 (м2) , жилая площадь квартиры Х4

(м2) , площадь кухни Х5 (м2).

Требуется:

1. Осуществить выбор факторных признаков для построения

двухфакторной регрессионной модели.

2. Рассчитать параметры модели.

3. Для оценки качества всего уравнения регрессии

определить:

·

линейный

коэффициент множественной корреляции;

·

коэффициент

детерминации.

4. Осуществить оценку значимости уравнения регрессии.

5. Оценить с помощью t- критерия Стьюдента статистическую значимость

коэффициентов уравнения множественной регрессии.

6. Оценить влияние факторов на зависимую переменную по

модели.

7. Построить точечный и интервальный прогноз

результирующего показателя на два шага вперёд α = 0,1.

1. Построение

системы показателей (факторов).

Анализ

матрицы коэффициентов парной корреляции.

Выбор

факторных признаков для построения

Двухфакторной

регрессионной модели

Статистические данные по всем переменным приведены в

табл. 1. В этом примере n = 25, m = 4.

Таблица 1.

|

Y

|

X1

|

X3

|

X4

|

X5

|

|

Цена квартиры, тыс. долл.

|

Число

комнат

в квартире

|

Общая площадь

квартиры (м2)

|

Жилая

площадь

квартиры (м2)

|

Площадь

кухни (м2)

|

|

15,9

|

1

|

39,0

|

20,0

|

8,2

|

|

27,0

|

3

|

68,4

|

40,5

|

10,7

|

|

13,5

|

1

|

34,8

|

16,0

|

10,7

|

|

15,1

|

1

|

39,0

|

20,0

|

8,5

|

|

21,1

|

2

|

54,7

|

28,0

|

10,7

|

|

28,7

|

3

|

74,7

|

46,3

|

10,7

|

|

27,2

|

3

|

71,7

|

45,9

|

10,7

|

|

28,3

|

3

|

74,5

|

47,5

|

10,4

|

|

52,3

|

4

|

137,7

|

87,2

|

14,6

|

|

22,0

|

1

|

40,0

|

17,7

|

11,0

|

|

28,0

|

2

|

53,0

|

31,1

|

10,0

|

|

45,0

|

3

|

86,0

|

48,7

|

14,0

|

|

51,0

|

4

|

98,0

|

65,8

|

13,0

|

|

34,4

|

2

|

62,6

|

21,4

|

11,0

|

|

24,7

|

1

|

45,3

|

20,6

|

10,4

|

|

30,8

|

2

|

56,4

|

29,7

|

9,4

|

|

15,9

|

1

|

37,0

|

17,8

|

8,3

|

|

29,0

|

3

|

67,5

|

43,5

|

8,3

|

|

15,4

|

1

|

37,0

|

17,8

|

8,3

|

|

28,6

|

3

|

69,0

|

42,4

|

8,3

|

|

15,6

|

1

|

40,0

|

20,0

|

8,3

|

|

27,7

|

3

|

69,1

|

41,3

|

8,3

|

|

34,1

|

2

|

68,1

|

35,4

|

13,0

|

|

37,7

|

2

|

75,3

|

41,4

|

12,1

|

|

41,9

|

3

|

83,7

|

48,5

|

12,1

|

Использование

инструмента Корреляция

(Анализ данных в EXCEL)

Для проведения корреляционного анализа выполним

следующие действия:

1. Данные для корреляционного анализа выполним следующие

действия:

2. Выберем команду Сервис→Анализ данных.

3. В диалоговом окне Анализ данных выберем инструмент Корреляция, а затем щелкните на кнопке

ОК.

4. В диалоговом окне Корреляция

в поле Входной интервал

необходимо ввести диапазон ячеек, содержащих исходные данные. Так как выделены и заголовки столбцов, то установим

флажок Метки в первой строке.

5. Выберем параметры вывода. В данном примере Новый рабочий лист.

6. ОК.

Результат корреляционного анализа

Таблица

2.

|

|

Цена квартиры,

тыс. долл.

|

Число

комнат

в квартире

|

Общая площадь

квартиры (м2)

|

Жилая

площадь

квартиры (м2)

|

Площадь

кухни (м2)

|

|

Цена квартиры,

тыс. долл.

|

1

|

|

|

|

|

|

Число

комнат

в квартире

|

0,800871004

|

1

|

|

|

|

|

Общая площадь

квартиры (м2)

|

0,9121706

|

0,8984863

|

1

|

|

|

|

Жилая

площадь

квартиры (м2)

|

0,849511981

|

0,9261784

|

0,9746318

|

1

|

|

|

Площадь

кухни (м2)

|

0,793012327

|

0,4986779

|

0,7166486

|

0,6241815

|

1

|

Анализ матрицы коэффициентов парной корреляции

показывает, что зависимая переменная, т.е. цена квартиры, имеет тесную связь с числом

комнат (ryx1 = 0,801), с общей площадью квартиры (ryx3 = 0,912), с жилой

площадью квартиры (ryx4 = 0,850)

и с площадью кухни (ryx5 = 0,793).

Однако факторы Х3 и Х4 тесно связаны между собой (rx3 x4 =

0,975), что свидетельствует о наличии мультиколлинеарности. Из этих двух

переменных оставим в модели Х3 – общая площадь квартиры. В этом

примере n = 25,

m

= 4, после исключения незначимых факторов n = 25, k = 2.

2. Выбор вида

модели и оценка ее параметров

Таблица 3.

|

Y

|

X1

|

X2

|

|

Цена

квартиры,

тыс. долл.

|

Число комнат

|

Общая

площадь

квартиры

(м2)

|

|

15,9

|

1

|

39,0

|

|

27,0

|

3

|

68,4

|

|

13,5

|

1

|

34,8

|

|

15,1

|

1

|

39,0

|

|

21,1

|

2

|

54,7

|

|

28,7

|

3

|

74,7

|

|

27,2

|

3

|

71,7

|

|

28,3

|

3

|

74,5

|

|

52,3

|

4

|

137,7

|

|

22,0

|

1

|

40,0

|

|

28,0

|

2

|

53,0

|

|

45,0

|

3

|

86,0

|

|

51,0

|

4

|

98,0

|

|

34,4

|

2

|

62,6

|

|

24,7

|

1

|

45,3

|

|

30,8

|

2

|

56,4

|

|

15,9

|

1

|

37,0

|

|

29,0

|

3

|

67,5

|

|

15,4

|

1

|

37,0

|

|

28,6

|

3

|

69,0

|

|

15,6

|

1

|

40,0

|

|

27,7

|

3

|

69,1

|

|

34,1

|

2

|

68,1

|

|

37,7

|

2

|

75,3

|

|

41,9

|

3

|

83,7

|

Применение инструмента Регрессия

(Анализ данных в EXCEL)

Для

проведения регрессионного анализа выполним следующие действия:

1. Выберем команду Сервис→Анализ данных.

2. В диалоговом окне Анализ данных выберем инструмент Регрессия, а затем щелкнем на кнопку ОК.

3. В диалоговом окне Регрессия

в поле Входной интервал Y

введем адрес одного диапазона ячеек,

который представляет зависимую переменную. В поле Входной интервал Х введем адреса одного или нескольких диапазонов,

которые содержат значения независимых переменных (рис. 1.1).

4. Так как выделены и заголовки столбцов, то установим

флажок Метки в первой строке.

5.

Выберем

параметры ввода. В данном примере Новая

рабочая книга.

6. В поле Остатки

поставим необходимые флажки.

7. ОК.

Рис. 1. 1. Диалоговое окно Регрессия

подготовлено к выполнению анализа данных

Результат регрессионного анализа содержится в табл. 4

– 7.

Рассмотрим

содержание этих таблиц.

Таблица 4.

|

Регрессионная статистика

|

|

|

Множественный R

|

0,913

|

|

R-квадрат

|

0,834

|

|

Нормированный R-квадрат

|

0,819

|

|

Стандартная ошибка

|

4,645

|

|

Наблюдения

|

25

|

Таблица

5.

|

Дисперсионный анализ

|

df

|

SS

|

MS

|

F

|

|

Регрессия

|

2

|

2382,548

|

1191,274

|

55,213

|

|

Остаток

|

22

|

474,670

|

21,576

|

|

|

Итого

|

24

|

2857,218

|

|

|

Таблица

6.

|

|

Коэффициенты

|

Стандартная ошибка

|

t-статистика

|

|

Y-пересечение

|

1,432

|

2,755

|

0,520

|

|

Число

комнат

|

-1,059

|

2,160

|

-0,490

|

|

Общая

площадь

квартиры

(м2)

|

0,463

|

0,092

|

5,049

|

Таблица 7.

Вывод

остатка

|

Наблюдение

|

Предсказанное

|

Остатки

|

|

|

|

|

|

1

|

18,45

|

-2,55

|

|

2

|

29,95

|

-2,95

|

|

3

|

16,50

|

-3,00

|

|

4

|

18,45

|

-3,35

|

|

5

|

24,66

|

-3,56

|

|

6

|

32,87

|

-4,17

|

|

7

|

31,48

|

-4,28

|

|

8

|

32,78

|

-4,48

|

|

9

|

61,01

|

-8,71

|

|

10

|

18,91

|

3,09

|

|

11

|

23,87

|

4,13

|

|

12

|

38,11

|

6,89

|

|

13

|

42,61

|

8,39

|

|

14

|

28,32

|

6,08

|

|

15

|

21,37

|

3,33

|

|

16

|

25,45

|

5,35

|

|

17

|

17,52

|

-1,62

|

|

18

|

29,54

|

-0,54

|

|

19

|

17,52

|

-2,12

|

|

20

|

30,23

|

-1,63

|

|

21

|

18,91

|

-3,31

|

|

22

|

30,28

|

-2,58

|

|

23

|

30,87

|

3,23

|

|

24

|

34,21

|

3,49

|

|

25

|

37,04

|

4,86

|

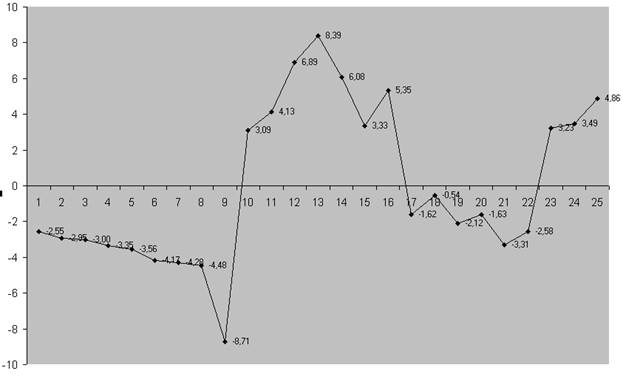

График остатков изображен на рис. 1.2.

Рис. 1.2. График остатков

3.

Оценка качества всего уравнения регрессии

В таблице 7 приведены вычисленные (предсказанные) по

модели зависимой переменной Y и значения остаточной компоненты εi .

Значение коэффициентов детерминации и множественной

корреляции можно найти в таблице Регрессионная статистика.

Коэффициент детерминации:

R2 = R2yx1x2 = 1 -

Он показывает долю вариации результативного признака

под воздействием изучаемых факторов. Следовательно, около 83,4% вариации

зависимой переменной учтено в модели и обусловлено влиянием включенных

факторов.

Коэффициент множественной корреляции R:

R =

Он показывает тесноту связи зависимой переменной Y с

двумя включенными в модель объясняющими факторами. Следовательно связь весьма

тесная.

4. Проверку значимости уравнения регрессии произведем

на основе вычисления F-критерия

Фишера:

F=

4.

Проверку значимости уравнения регрессии произведем на

основе F-критерия

Фишера

Значение F-критерия

Фишера можно найти в табл. 5 протокола EXСEL.

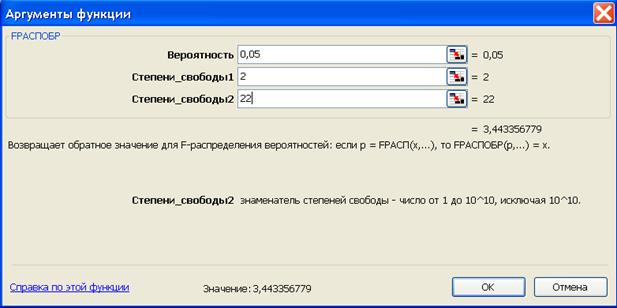

Табличное значение F-критерия можно найти с помощью функции FРАСПОБР (рис. 1.3).

Рис. 1.3. Определение табличного значения F-критерия

Табличное значение F-критерия при доверительной вероятности 0,95 при

ν1 = k = 2 и ν2 = n – k = 25 – 2 –

1 = 22 составляет 3,44.

Поскольку Fрас

> Fтабл, уравнение регрессии следует признать адекватным.

5.

Оценить с помощью t-критерия Стьюдента статистическую значимость

коэффициентов уравнения множественной регрессии

Значимость коэффициентов уравнения регрессии а0, а1, а2 оценим

с использованием t-критерия Стьюдента.

Расчетные значения t-критерия Стьюдента для коэффициентов уравнения

регрессии а1, а2 приведены в четвертом

столбце табл. 6 протокола EXCEL. Табличное

значение t-критерия Стьюдента

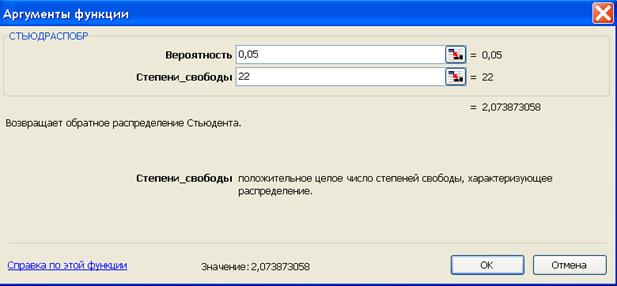

можно найти с помощью функции СТЬЮДРАСПОБР (рис. 1.4).

Рис. 1.4. Определение табличного

значения t-критерия Стьюдента

Табличное значение t-критерия при 5%-ном уровне значимости и степенях

свободы (25 – 2 – 1) составляет 2,07. Так как для а1  <

< , а для а2

, а для а2  > , то следовательно коэффициент а1 статистически незначим, а коэффициент а2 статистически значим.

> , то следовательно коэффициент а1 статистически незначим, а коэффициент а2 статистически значим.

6.

Проанализировать влияние факторов на зависимую переменную по модели (для

каждого коэффициента регрессии вычислить коэффициент эластичности,

β-коэффициент)

Учитывая, что коэффициент регрессии невозможно использовать

для непосредственной оценки влияния факторов на зависимую переменную из-за

различия единиц измерения, используем коэффициент

эластичности (Э) и бета-коэффициент,

которые соответственно рассчитываются по формулам:

Коэффициент эластичности показывает, на сколько

процентов изменяется зависимая переменная при изменении фактора на один

процент.

Бета-коэффициент с математической точки зрения

показывает, на какую часть величины среднего квадратического отклонения

меняется среднее значение зависимой переменной с изменением независимой

переменной на одно среднеквадратическое отклонение при фиксированном на

постоянном уровне значении остальных независимых переменных. Это означает, что

при уменьшении числа комнат на единицу цена квартиры уменьшится на 1 тыс. долл.

(- 0,097 ·10,911).

7.

Определить точечные прогнозные оценки цены квартиры на два квартала вперед (t0,7 =1,12)

Исходные данные представлены временными рядами,

поэтому прогнозные значения Х1,26, Х2,26 и Х1,27,

Х2,27 можно определить с помощью экспертных оценок, с помощью

средних абсолютных приростов или вычислить на основе экстраполяционных методов.

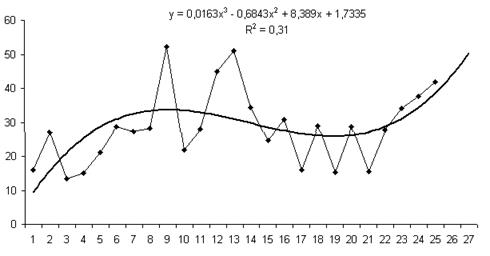

Для фактора Х1 Число комнат в квартире выбрана

модель

, по которой

получен прогноз на 2 месяца вперед. График модели временного ряда Число

комнат в квартире приведен на рис. 1.5.

, по которой

получен прогноз на 2 месяца вперед. График модели временного ряда Число

комнат в квартире приведен на рис. 1.5.

|

Упреждение

|

Прогноз

|

|

1

|

43,75

|

|

2

|

50,21

|

Рис 1.5. Прогноз показателя Число

комнат в квартире

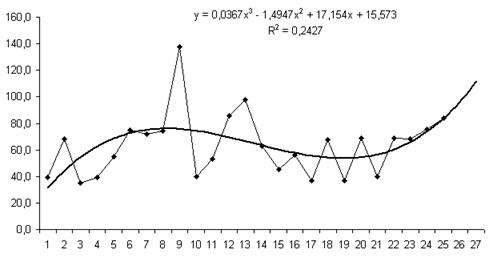

Для временного ряда Общая площадь квартиры в

качестве аппроксимирующей функции в аппроксимирующей функции выбран полином

третьей степени (парабола), по которой построен прогноз на 2 шага вперед. На

рис. 1.6 приведен результат построения тренда для временного ряда Общая

площадь квартиры.

.

.

|

Упреждение

|

Прогноз

|

|

1

|

96,199

|

|

2

|

111,461

|

Рис. 1.6.

Прогноз показателя Общая площадь квартиры

Для получения прогнозных оценок зависимостей

переменной по модели

подставим

в нее найденные прогнозные значения факторов Х1 и Х2: