ВСЕРОССИЙСКИЙ

ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

ФИЛИАЛ

В Г.УФЕ

КАФЕДРА

МАТЕМАТИКИ И ИНФОРМАТИКИ

О Т Ч Е Т

о результатах выполнения

лабораторной работы № 2

по дисциплине

Экономико-математические

методы и прикладные модели

Вариант № _4_

Выполнил:

_3курс, ФиК, 3 группа _

Курс, поток, специальность, группа

05ФФД12454

______________________________

№

зачетной книжки

______________________________

Ф.И.О.

Проверил: Фархиева С.А.

________________________

Ф.И.О.

Уфа, 2007 г.

Задача

На основании данных, приведенных в табл. 1 требуется:

1) построить линейную модель Y(t) = aQ +axt, параметры которой оценить МНК;

2)

оценить

адекватность построенной модели на основе исследования:

·

случайности

остаточной компоненты по критерию пиков;

·

независимости

уровней ряда остатков по J-критерию (в

качестве

критических значений следует использовать уровни ,d1

=1,08 и d2, =1,36) по первому

коэффициенту автокорреляции, критический уровень которого r(1)=0,36;

·

нормальности

распределения остаточной компоненты по RS-критерию

с

критическими уровнями 2,7 - 3,7;

3) для оценки точности модели используйте

среднеквадратическое отклонение и

среднюю по модулю относительную ошибку;

4) построить

точечный и интервальный

прогнозы на два шага вперед (для

вероятности Р = 70% используйте коэффициент равный 1,12);

5) отобразить на

графике фактические данные,

результаты расчетов и

прогнозирования.

Исходные данные Таблица 1

|

t

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Y

|

30

|

28

|

33

|

37

|

40

|

42

|

44

|

49

|

47

|

Решение

1. Введем

исходные данные (Рис. 1).

Рис. 1.

2.

Оценим параметры модели.

Оценим

параметры модели с помощью настройки EXCEL Анализ данных.

Построим

линейную однопараметрическую модель регрессии Y от t.

Для

проведения

регрессионного анализа выполним следующие действия:

- Выбираем

команду Сервис–>Анализ данных;

- В

диалоговом окне Анализ данных выбираем инструмент Регрессия (Рис. 2), затем, щелкнем

по кнопке ОК;

Рис. 2

·

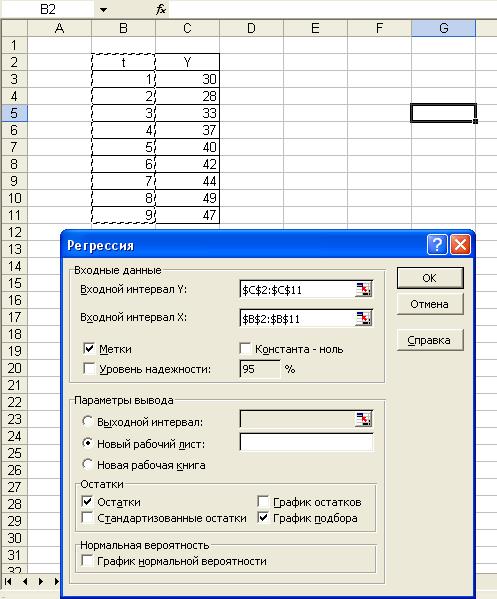

В

диалоговом окне Регрессия в поле Входной интервал Y введем адрес диапазона ($С$2:$С$11). В

поле Выходной интервал X введем адрес

диапазона, который содержит значения независимой переменной t ($В$2:$В$11) (Рис. 3);

·

Так

как выделили заголовки столбцов, установим флажок Метки в первой строке;

·

выберем

параметры ввода. В данном случае - Новый рабочий лист;

·

в

поле График подбора поставим флажок;

- в

поле Остатки поставим флажок и нажмем кнопку ОК;

Результат регрессионного анализа показан на Рис. 4.

Рис. 3

Рис. 4

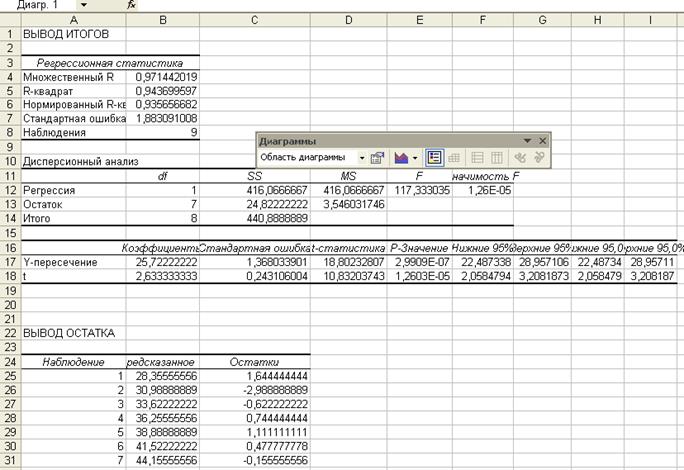

В

ячейки В17 и В18 содержатся коэффициенты уравнения регрессии (а0 = 25,7, а1 =2,63)

Таким

образом, уравнение регрессии имеет вид: Y(t)=25.7+2.63t.

При

вычисление в «ручную» получаем те же

результаты.

Оценим

параметры модели «вручную».

Для

того, чтобы рассчитать коэффициенты уравнения регрессии а0, а1, проведем промежуточные расчеты Excel (рис. 5)

|

|

|

|

|

|

|

|

t

|

Y

|

t-tcp

|

(t-tcp)^2

|

y-ycp

|

(t-tcp)*(y-ycp)

|

|

1

|

30

|

-4

|

16

|

-8,888888889

|

35,55555556

|

|

2

|

28

|

-3

|

9

|

-10,88888889

|

32,66666667

|

|

3

|

33

|

-2

|

4

|

-5,888888889

|

11,77777778

|

|

4

|

37

|

-1

|

1

|

-1,888888889

|

1,888888889

|

|

5

|

40

|

0

|

0

|

1,111111111

|

0

|

|

6

|

42

|

1

|

1

|

3,111111111

|

3,111111111

|

|

7

|

44

|

2

|

4

|

5,111111111

|

10,22222222

|

|

8

|

49

|

3

|

9

|

10,11111111

|

30,33333333

|

|

9

|

47

|

4

|

16

|

8,111111111

|

32,44444444

|

|

45

|

350

|

|

60

|

2,84217E-14

|

158

|

|

5

|

38,88889

|

|

|

|

|

Рис. 5

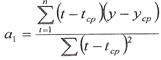

Параметры

линейной модели найдем по формулам:

=158/60=2,63

=38,89-13,17≈25,7

=38,89-13,17≈25,7

3. Оценим

качество построенной модели.

Для этого исследуем адекватность модели.

Модель является адекватной, если математические ожидаем значений остаточного

ряда близко или равно нулю и если значения остаточного ряда случайны,

независимы и подчинены нормальному закону распределения.

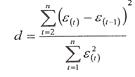

·

При

проверке независимости определяется отсутствием в ряду остатков систематической

составляющей, например, с помощью d-критерия Дарбина-Уотсона

по формуле:

Проведем

промежуточные расчеты в Excel (рис.6)

|

Наблюдение

|

Предсказанное Y

|

Остатки

|

(e(t)-e(t-1)^2

|

e(t)^2

|

|

|

|

1

|

28,35555556

|

1,644444444

|

|

2,70419753

|

|

|

|

2

|

30,98888889

|

-2,988888889

|

21,46777778

|

8,93345679

|

|

|

|

3

|

33,62222222

|

-0,622222222

|

5,601111111

|

0,38716049

|

|

|

|

4

|

36,25555556

|

0,744444444

|

1,867777778

|

0,55419753

|

|

|

|

5

|

38,88888889

|

1,111111111

|

0,134444444

|

1,2345679

|

|

|

|

6

|

41,52222222

|

0,477777778

|

0,401111111

|

0,2282716

|

|

|

|

7

|

44,15555556

|

-0,155555556

|

0,401111111

|

0,02419753

|

|

|

|

8

|

46,78888889

|

2,211111111

|

5,601111111

|

4,88901235

|

|

|

|

9

|

49,42222222

|

-2,422222222

|

21,46777778

|

5,86716049

|

|

|

|

|

|

|

56,94222222

|

24,8222222

|

|

|

|

|

|

|

|

|

|

Рис. 6.

Тогда,

d=56,94/24,82= 2,29

d’=4-d. Таким образом,

d’=4-2,29=1.71

Так как d’>d2 , то по данному критерию свойство независимости выполнено. Модель по этому критерию адекватна.

·

Проверку

случайностей уровней ряда остатков проведем на основе критерия поворотных точек.

Значение случайности переменной считается поворотной точкой, если оно

одновременно больше (меньше) соседних с ним элементов.

Критерий случайности отклонений от

тренда при уровни вероятности 0.95 можно представить как :

p>[2/3(n-2)-1.96√16n-29/90],

где p-фактическое

количество поворотных точек случайном ряду ;

1.96-квантиль нормального распределения

для 5%-ного уровня значимости. Квадратные скобки означают, что от результата

вычисления следует взять целую часть. Так как p=

6 ,значит, неравенство выполняется (6>3). Следовательно, свойство случайности выполняется. Модель по

этому критерию адекватна.

·

Соответствие

ряда остатков нормальному закону распределения определим при помощи RS-критерия:

,

,

где  - максимальный уровень ряда остатков,

- максимальный уровень ряда остатков,  =2,21;

=2,21;

- минимальный уровень ряда остатков,

- минимальный уровень ряда остатков, =-2,99;

=-2,99;

- среднеквадратическое отклонение,

- среднеквадратическое отклонение,

=3,1, тогда RS=[2.21-(-2.99)]/3.1=1.9

Расчетное значение не попадает в интервал (2,7-3,7), следовательно, свойство

нормальности распределения не выполняется.

·

Проверка

равенства нулю математического ожидания

уровней ряда остатков.

В нашем случае е =0,

поэтому гипотеза о равенстве математического ожидения значений остаточного ряда

нулю выполняется

Вывод: данная модель статистически не

адекватна.

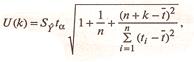

4. Построим точечный и интервальные

прогнозы на два шага вперед (для вероятности 70% использовать t=1,12):

Y10=a0+a1t=25.7+2.63*10≈52

Y11=a0+a1t=25.7+2.63*11≈54.63

Для построения интервального прогноза

рассчитаем доверительный интервал. Примем значения доверительная вероятность

равна 70%, а критерий Стьюдента равен 1,12. ширину доверительного интервала

вычислим по формуле:

где

-

стандартная ошибка (среднеквадратическое отклонение от модели);

-

стандартная ошибка (среднеквадратическое отклонение от модели);

m – количество факторов в модели, для

линейной модели m=1.

Находим из таблицы рис.5, следующие

значения:U(1)=2,63, U(2)=2,78

Далее вычисляем верхнюю и нижнюю границы

прогноза (рис. 7.).

|

n+k

|

U(k)

|

Прогноз

|

Формула

|

Верхняя граница

|

нижняя граница

|

|

10

|

U(1)=2,63

|

52

|

Прогноз+U(1)

|

54,63

|

49,37

|

|

11

|

U(2)=2,78

|

54,63

|

Прогноз-U(2)

|

57,41

|

51,85

|

Рис. 7

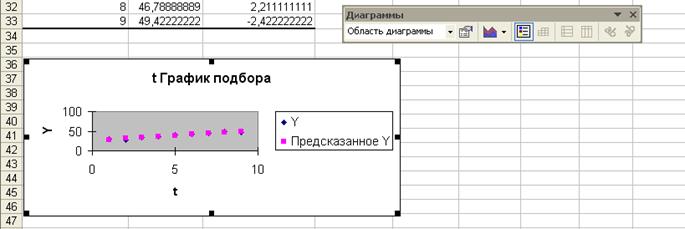

5. Отобразим на графике фактические данные, результаты

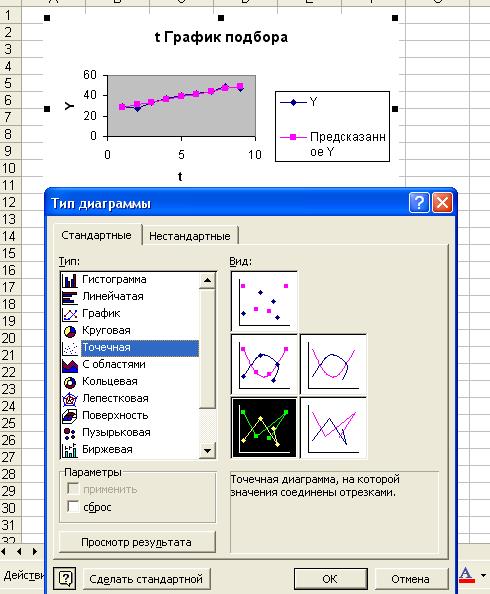

расчетов и прогнозирования.

Для этого преобразуем график подбора,

который был получен с помощью инструмента Регрессия (рис. 4).

·

Выберем

тип диаграммы – точечная, на которой значения соединены отрезками (рис. 8).

Рис. 8

·

Укажем

в формате области построения тип заливки – обычная; рамка – невидимая.

·

Далее

на графике изобразим результаты прогнозирования.

·

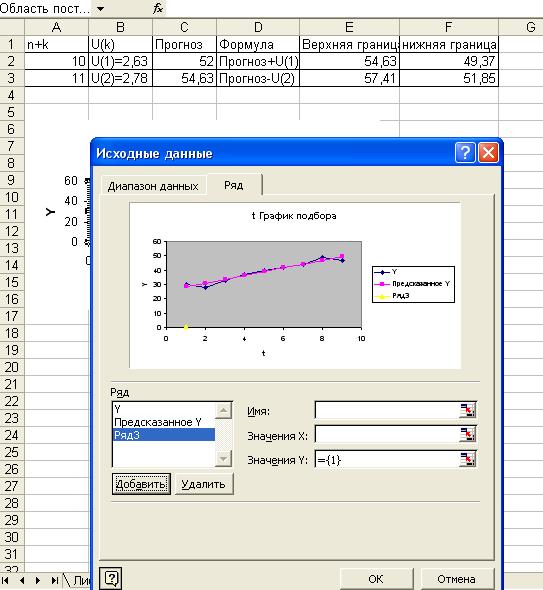

Для

этого «кликнем» правой кнопкой мышки и в появившемся меню выберем Исходные

данные. Затем последовательно нажимаем кнопки Ряд, Добавить и указать диапазоны

размещения данных (рис.9). в диалоговом окне Исходные данные в поле Y введем адрес

диапазона ячеек, который представляет прогноз зависимой переменной. В поле

значения Х введем адрес диапазона, который содержит значения

независимой переменной t.

Рис. 9

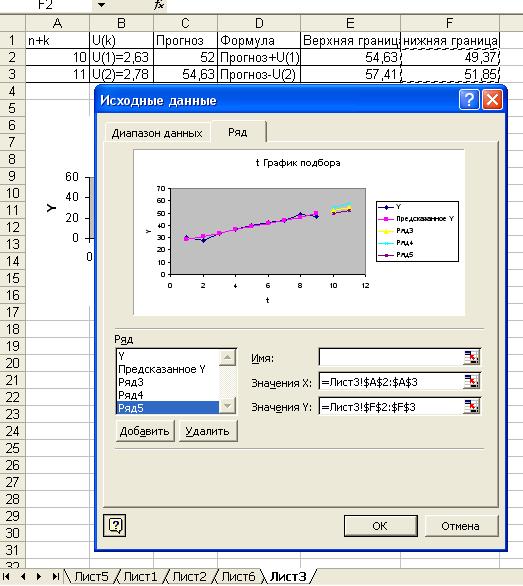

·

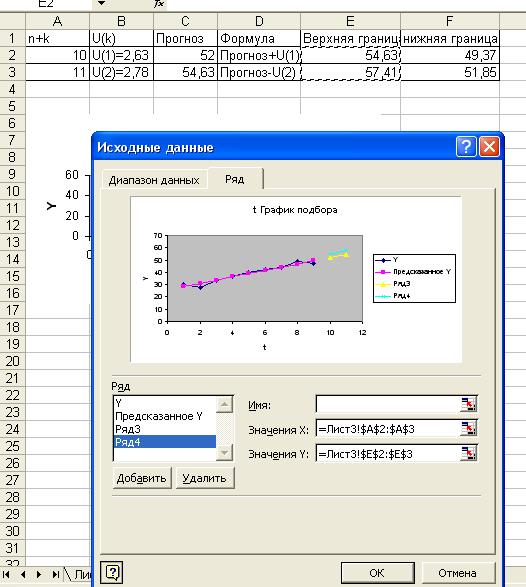

Аналогично

вводятся данные для верхних и нижних границ прогнозы (рис. 10, 11).

Рис.10

Рис. 11

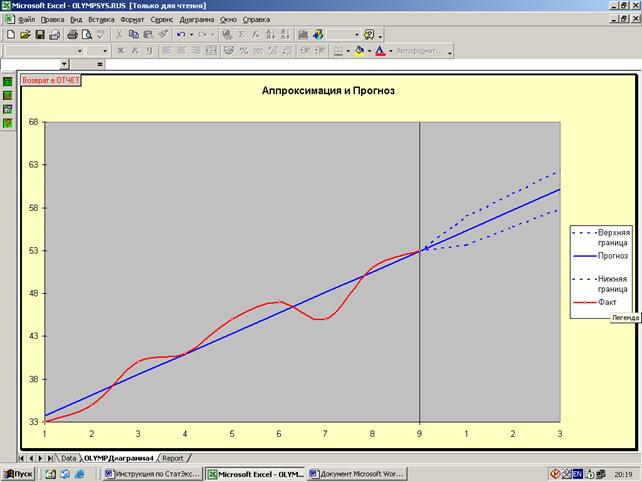

Прогноз модели Y(t)=25.7+2.63t.

Рис. 12 результаты

моделирования и прогнозирования

Мастер диаграмм

Имеем

временной ряд вида:

|

t

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Y

|

30

|

28

|

33

|

37

|

40

|

42

|

44

|

49

|

47

|

Необходимо

построить наиболее точную модель,

используя функцию «Мастер диаграмм» системы Excel.

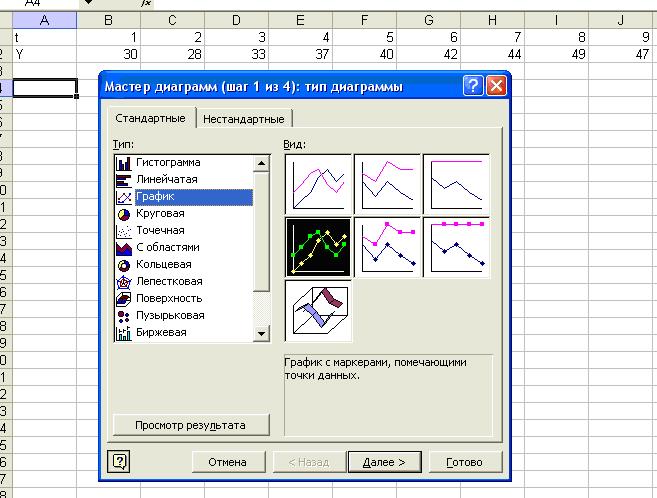

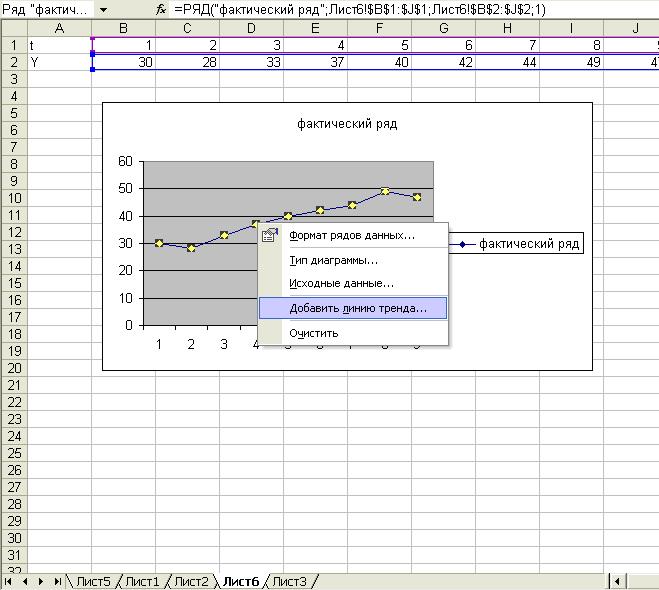

1. Активизируем

окно «Мастер диаграмм», выберем Тип

диаграмм «График с маркерами, помечающими точки данных» (рис. 1).

Рис.

1

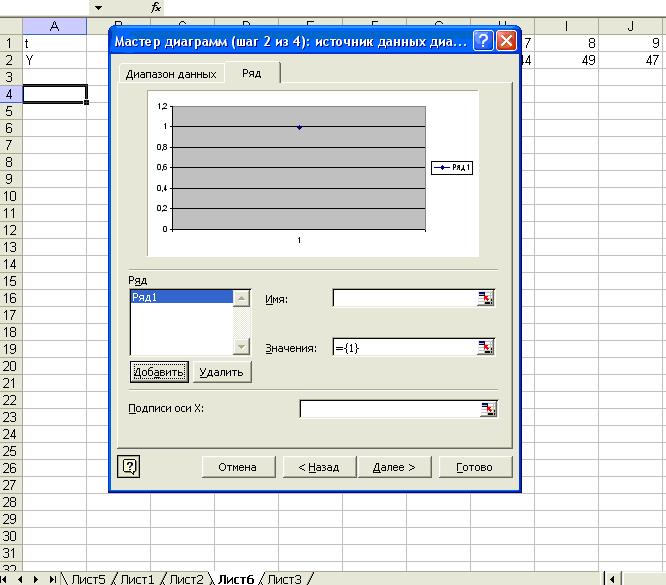

2. Выбрав вставку

«Ряд», нажмем кнопку «Добавить» (рис .2).

Рис.

2

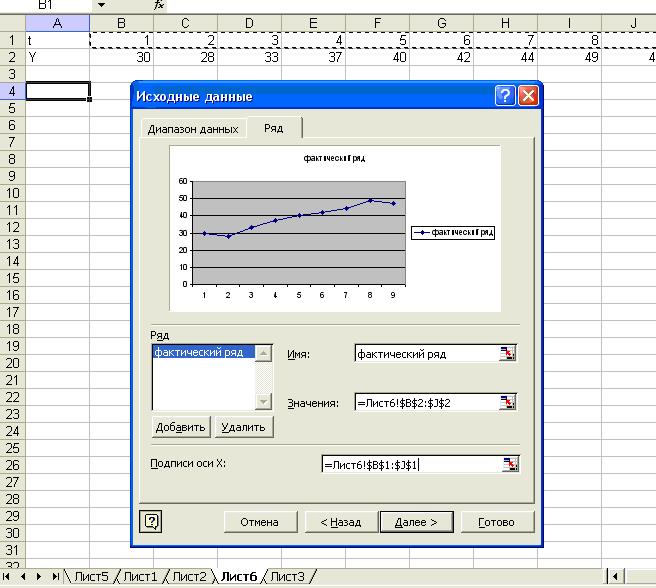

3. В окне «Имя»

напишем «фактический ряд». В окне «Значение» введем адрес ячеек, где заключен

фактический ряд. В окне «Оси Х» введем адрес ячеек, где заключен временной ряд

(рис.3).

Рис.3

4. Щелкнув кнопку

«Готово», получим следующую диаграмму (рис. 4).

Рис.4

5. Щелкнув правой

кнопкой мыши, получим следующее окно , где выберем «Добавить линию тренда» (рис.

5).

Рис.

5

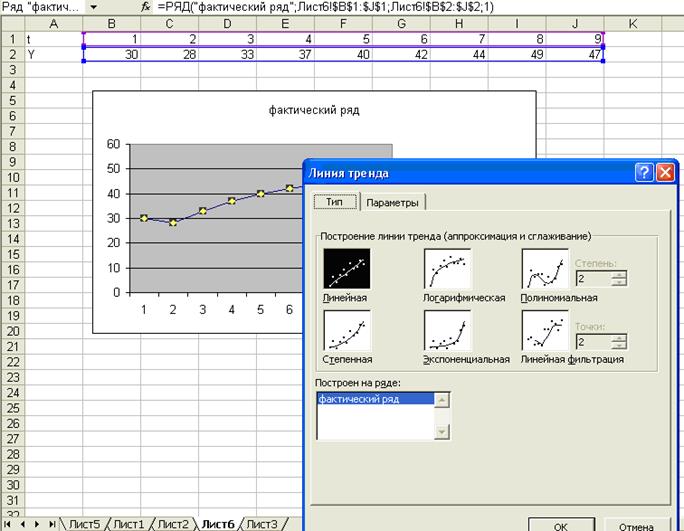

6. Появится окно

«Линию тренда», где представлены 6 типов линий (рис.6).

Рис.

6

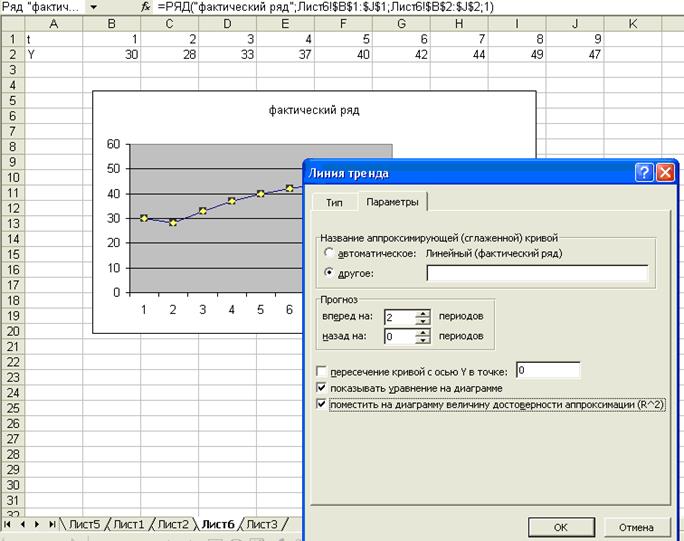

7. Для выбора

лучшей линии тренда используем их поочередно и во вкладыше «Параметры» выберем

функцию «показать уравнение не диаграмме» и «поместить на диаграмму величину

достоверности аппроксимации» (рис. 7).

Рис.

7

8. Таким образом,

получаем несколько моделей и их значения R^2.

Тогда лучшей моделью является полиномиальная модель, т.к R^2 полиномиальной модели оказался максимальным, т.е.

ближе к 1 (R^2

= 0,9471) (рис.8).

Рис.

8

Отчет по статэксперту

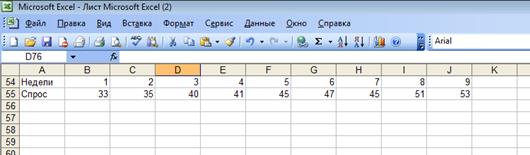

1.

Создать файл исходных данных по своему варианту в среде Microsoft Excel.

Для

этого инсталировать (запустить) программу Microsoft Excel-2000.

Ввести

данные (шаблон). Для этого в ячейке А1 записать «Недели»; в ячейке А2 «Спрос» и

далее числовые данные о времени и уровнях моделируемого показателя.

Сохранить

таблицу данных в формате Microsoft Excel.

Свернуть

окно Excel . Перенести файл исходных данных в среду Microsoft Word-2000.

2.

Инсталяция программы «СтатЭксперт».

Выполнить

последовательно действия: «ПУСК» - «ПРОГРАММЫ» (в главном меню) – «Olymp» - «СтатЭксперт» - «Не отключать

макросы». На экране появиться картинка «СтатЭксперт».

Дать

команду «Начало работы» - «OK». Появиться таблица программы «СтатЭксперт».

3.

Включить режимы обработки программы.

Активизировать файл исходных данных, выполнив последовательно

действия: «ФАЙЛ» - выбор имени файла из всплывающего меню в формате Excel.

Отметить цифровые данные таблицы.

Вызвать меню «СтатЭкс» (вторая строка панели

инструментов), указать «ВРЕНМЕННЫЕ РЯДЫ» (появиться окно «Установка блока

данных»).

4.

Предварительная обработка данных.

Ориентация таблицы: флажок в окно «по строкам», либо «по

колонкам» (в зависимости от ориентации шаблона).

Наличие

наименований: убрать все флажки в окнах.

Команда

«Установить» (появиться окно «Обработка временных рядов»).

Окно

«Обработка временных рядов».

Этапы

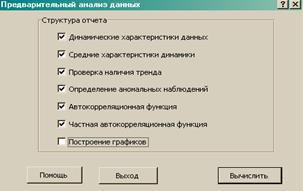

обработки: флажок в окно «Предварительный анализ».

Выделяем

щелчком левой кнопки мышки «Показатель 2».

Команда

«Вычислить» (появиться окно «Предварительный анализ данных»).

Окно

«Предварительный анализ данных» .

Оставить

все флажки, кроме «Построение графиков».

Команда

«Вычислить».

При

обнаружении аномальных данных в моделируемом временном ряду нажать клавишу «Да»

и выполнить рекомендации всплывающего сообщения.

5.

Полученный протокол отчета перенести в файл, сформированный в

среде Microsoft Word. Для этого:

·

Отметить

копируемый отчет.

·

Скопировать

в буфер файл в формате Excel.

·

Свернуть

окно отчета.

·

Открыть

среду Microsoft Word.

·

Сохранить

протокол отчета в среде Word (для создания будущего отчета по лабораторной работе)

(см. табл.1).

Таблица 1.

Отчет по предварительной обработке данных.

|

Cтатистики временного ряда - Показатель- 2

|

|

|

|

|

|

|

|

|

|

|

|

Базисные

характеристики

|

|

|

|

|

|

Наблюдение

|

Абс.

прирост

|

Темп

роста

|

Темп

прироста

|

|

|

2

|

2,000

|

106,061

|

6,061

|

|

|

3

|

7,000

|

121,212

|

21,212

|

|

|

4

|

8,000

|

124,242

|

24,242

|

|

|

5

|

12,000

|

136,364

|

36,364

|

|

|

6

|

14,000

|

142,424

|

42,424

|

|

|

7

|

12,000

|

136,364

|

36,364

|

|

|

8

|

18,000

|

154,545

|

54,545

|

|

|

9

|

20,000

|

160,606

|

60,606

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цепные

характеристики

|

|

|

|

|

|

Наблюдение

|

Абс.

прирост

|

Темп

роста

|

Темп

прироста

|

|

|

2

|

2,000

|

106,061

|

6,061

|

|

|

3

|

5,000

|

114,286

|

14,286

|

|

|

4

|

1,000

|

102,500

|

2,500

|

|

|

5

|

4,000

|

109,756

|

9,756

|

|

|

6

|

2,000

|

104,444

|

4,444

|

|

|

7

|

-2,000

|

95,745

|

-4,255

|

|

|

8

|

6,000

|

113,333

|

13,333

|

|

|

9

|

2,000

|

103,922

|

3,922

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Средние

характеристики

|

|

|

|

|

|

Характеристика

|

Значение

|

|

|

|

|

Среднее

арифметическое

|

43,333

|

|

|

|

|

Средний

темп роста (%)

|

106,101

|

|

|

|

|

Средний

темп прироста (%)

|

6,101

|

|

|

|

|

Средний

абсолютный прирост

|

2,500

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Гипотеза

об отсутствии тренда

|

|

|

|

|

|

Метод

проверки

|

Результат

|

|

|

|

|

Метод

Форстера-Стюарта

|

Нет

|

|

|

|

|

Метод

сравнения средних

|

Нет

|

|

|

|

|

Вывод:

гипотеза отвергается

|

|

|

|

|

|

|

|

|

|

|

|

Проверка

однородности данных

|

|

|

|

|

|

Аномальные

наблюдения не обнаружены

|

|

|

|

|

|

|

|

|

|

|

|

Автокорреляционная

функция

|

|

|

|

|

|

Лаг

|

Исходный

ряд

|

Разностный

ряд (d=1)

|

|

|

|

1

|

0,596

|

-0,528

|

|

|

|

2

|

0,238

|

-0,023

|

|

|

|

Cтандартные

отклонения = +0.4502, +0.4163

|

|

|

|

|

|

|

|

|

|

|

|

Частная

автокорреляционная функция

|

|

|

|

|

|

Лаг

|

Исходный

ряд

|

Разностный

ряд (d=1)

|

|

|

|

1

|

0,704

|

-0,750

|

|

|

|

2

|

-0,181

|

-0,419

|

|

|

|

Cтандартные

отклонения = +0.3333, +0.3780

|

|

|

|

|

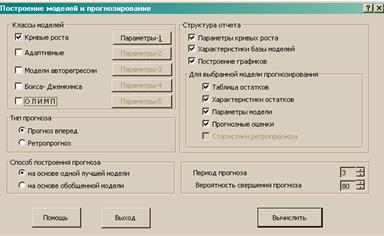

6.

Построение модели и прогнозирование.

Включить

режимы обработки программы: активизировать файл исходных данных (шаблон) в

формате Excel, отметить цифровые данные таблицы.

Вызвать меню «СтатЭкс» (верхняя строчка), указать

«ВРЕНМЕННЫЕ РЯДЫ» (появиться окно «Установка блока данных»).

Предварительная обработка данных: ориентация таблицы (в

зависимости от ориентации шаблона), наличие наименований (убрать все флажки в

окнах); команда «Установить» (появиться окно «Обработка временных рядов»).

Этапы

обработки: флажок в окно «Построение моделей и прогнозирование»; выделяем щелчком

левой кнопки мышки «Показатель 2»; команда «Вычислить» (появиться окно

«Построение моделей и прогнозирование»).

Окно

«Построение моделей и прогнозирование» .

Класс

моделей: «Кривые роста».

Тип

прогноза: «Прогноз вперед».

Способ

построения прогноза: «На основе одной лучшей модели».

Структура

отчета: все флажки кроме «Статистика ретропрогноза».

Период

прогноза: в соответствии с условием задачи.

Вероятность

свершения прогноза: в соответствии с условием задачи.

«Вычислить».

Окно «Построение моделей и прогнозирование».

7.

Формирование отчета по графикам.

Сохранить

протокол отчета в среде Word (для создания будущего отчета по лабораторной работе)

(см. табл.2).

Таблица 2. Отчет по построению модели

и прогнозирование.

|

Модели временного ряда - Показатель- 2

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица

кривых роста

|

|

|

|

|

|

|

Функция

|

Критерий

|

Эластич

ность

|

|

|

|

|

Y(t)=+31.333+2.400*t

|

2,629

|

0,277

|

|

|

|

|

Y(t)=+30.024+3.114*t

-0.071*t*t

|

2,805

|

0,274

|

|

|

|

|

Y(t)=

+32.288*exp(+0.057*t)

|

3,265

|

0,283

|

|

|

|

|

Y(t)=

+30.615+8.941*ln(t)

|

4,734

|

0,199

|

|

|

|

|

Y(t)=

(+30.302)*(+1.096)**t*(+0.997)**(t*t)

|

2,959

|

0,283

|

|

|

|

|

Y(t)=

+26.239+1.082*t+5.448*sqr(t)

|

2,706

|

0,262

|

|

|

|

|

Y(t)=

t/(+0.022+0.017*t)

|

12,331

|

0,198

|

|

|

|

|

Выбрана

функция Y(t)=+31.333+2.400*t

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Характеристики

базы моделей

|

|

|

|

|

|

|

Модель

|

Адекват

ность

|

Точность

|

Качество

|

|

|

|

Y(t)=+31.333+2.400*t

|

80,984

|

78,574

|

79,176

|

|

|

|

Лучшая

модель Y(t)=+31.333+2.400*t

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Параметры

моделей

|

|

|

|

|

|

|

Модель

|

a1

|

a2

|

|

|

|

|

Y(t)=+31.333+2.400*t

|

31,333

|

2,400

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица

остатков

|

|

|

|

|

|

|

номер

|

Факт

|

Расчет

|

Ошибка

абс.

|

Ошибка

относит.

|

|

|

1

|

33,000

|

33,733

|

-0,733

|

-2,222

|

|

|

2

|

35,000

|

36,133

|

-1,133

|

-3,238

|

|

|

3

|

40,000

|

38,533

|

1,467

|

3,667

|

|

|

4

|

41,000

|

40,933

|

0,067

|

0,163

|

|

|

5

|

45,000

|

43,333

|

1,667

|

3,704

|

|

|

6

|

47,000

|

45,733

|

1,267

|

2,695

|

|

|

7

|

45,000

|

48,133

|

-3,133

|

-6,963

|

|

|

8

|

51,000

|

50,533

|

0,467

|

0,915

|

|

|

9

|

53,000

|

52,933

|

0,067

|

0,126

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Характеристики

остатков

|

|

|

|

|

|

|

Характеристика

|

Значение

|

|

|

|

|

|

Среднее

значение

|

0,000

|

|

|

|

|

|

Дисперсия

|

2,044

|

|

|

|

|

|

Приведенная

дисперсия

|

2,629

|

|

|

|

|

|

Средний

модуль остатков

|

1,111

|

|

|

|

|

|

Относительная

ошибка

|

2,632

|

|

|

|

|

|

Критерий

Дарбина-Уотсона

|

2,396

|

|

|

|

|

|

Коэффициент

детерминации

|

0,999

|

|

|

|

|

|

F

- значение ( n1 = 1, n2 = 7)

|

6560,826

|

|

|

|

|

|

Критерий

адекватности

|

80,984

|

|

|

|

|

|

Критерий

точности

|

78,574

|

|

|

|

|

|

Критерий

качества

|

79,176

|

|

|

|

|

|

Уравнение

значимо с вероятностью 0.95

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица

прогнозов (p =70%)

|

|

|

|

|

|

|

Упреждение

|

Прогноз

|

Нижняя

граница

|

Верхняя

граница

|

|

|

|

1

|

55,333

|

53,663

|

57,003

|

|

|

|

2

|

57,733

|

55,795

|

59,672

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В

активном окне протокола «Стат Эксперт»

нажать ярлык диаграммы (слева от окна, второй ярлык сверху). В появившимся меню

выбрать «Аппроксимация и прогноз» (появиться график).

Окно «Графики отчета».

Рис.

8. График «Аппроксимация и прогноз».