Федеральное агентство по образованию

ГОУ ВПО

ВСЕРОССИЙСКИЙ

ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра финансов, бюджета и страхования

Курсовая работа

Дисциплина «Финансы»

Тема №17 «Бюджетная система Российской Федерации»

Выполнила:

Специальность: ФиК

Группа:

№ зачетной книжки:

Проверил:

Москва

2009 г.

Содержание:

Введение ………………………………………………………………………………………..

1.

Экономическое содержание бюджетной системы государства

и ее структура в РФ ….

2.

Принципы бюджетной системы Российской Федерации

……………………………….

3.

Перспективы развития межбюджетных отношений в

Российской Федерации ……….

Заключение …………………………………………………………………………………….

Список использованной литературы …………………………………………………………

Введение

- Экономическое содержание

бюджетной системы государства и ее структура в РФ

Бюджетное устройство определяет организацию государственного бюджета

и бюджетной системы страны, взаимоотношения между ее отдельными звеньями,

правовые основы функционирования бюджетов, входящих в бюджетную систему, состав

и структуру бюджетов, процедурные стороны формирования и использования

бюджетных средств и др.

Основы бюджетного устройства определяются формой государственного

устройства страны, действующими в ней основными законодательными актами, ролью

бюджета в общественном воспроизводстве и социальных процессах.

Составляющей частью бюджетного

устройства является бюджетная

система.

Бюджетная система — это совокупность бюджетов государства,

административно-территориальных образований, самостоятельных в бюджетном

отношении государственных учреждений и фондов, основанная на экономических

отношениях, государственном устройстве и правовых нормах. Бюджетная система

является главным звеном финансовой системы государства.

Бюджетная система и форма государственного устройства. Построение

бюджетной системы зависит от формы государственного и административного

устройства страны. По степени распределения власти между центром и

административно-территориальными образованиями все государства подразделяются

на унитарные, федеративные и конфедеративные.

Унитарное (единое) государство — это форма государственного

устройства, при которой административно-территориальные образования не имеют

собственной государственности или автономии. В стране действует единая

конституция, общая для всех систем права, и единые органы власти,

централизованное управление экономическими, социальными и политическими

процессами в государстве. Бюджетная система унитарного государства состоит из двух

звеньев — государственного и местных бюджетов.

Федеративное (объединенное, союзное) государство — это форма

государственного устройства, при которой государственные образования или

административно-территориальные образования, входящие в государство, имеют

собственную государственность и обладают определенной политической

самостоятельностью в пределах распределенных между ними и центром компетенций.

Бюджетная система федеративных государств трехзвенна

и состоит из федерального бюджета, бюджетов членов федерации и местных

бюджетов.

Конфедеративное (союзное) государство — это постоянный союз

суверенных государств, созданный для достижения политических или военных

целей. Бюджет такого государства формируется из взносов входящих в

конфедерацию государств. У государств — членов конфедерации — действуют свои

бюджетные и налоговые системы.

За более чем тысячелетнюю историю России ее бюджетное устройство и

бюджетная система прошли путь от княжеской казны и системы унитарного

государства до системы, основанной на федеративном государственном устройстве.

Построение бюджетной системы Российской Федерации основано на

Конституции РФ и конституциях республик в составе РФ. В соответствии с Конституцией

РФ (ст. 71 и 132) и Бюджетным кодексом РФ (ст. 10) бюджетная система

Российской Федерации состоит из трех уровней:

1) федерального бюджета и бюджетов государственных внебюджетных

фондов;

2) бюджетов субъектов

Российской Федерации (региональных бюджетов) и бюджетов территориальных

государственных внебюджетных фондов;

3) местных бюджетов.

В настоящее время бюджетная система Российской Федерации включает:

федеральный бюджет, 21 республиканский бюджет республик в составе РФ, 55

краевых и областных бюджетов и бюджетов городов Москвы и Санкт-Петербурга, один

областной бюджет автономной области, десять окружных бюджетов, автономных

округов и около 29 тысяч местных бюджетов (районные, городские, поселковые и

сельские бюджеты).

Следует отметить, что в состав федерального и территориальных

бюджетов (бюджетов субъектов РФ и местных бюджетов) входят целевые бюджетные

фонды, формирующиеся за счет целевых источников и имеющие целевое

расходование средств. В числе таких фондов — дорожный, экологический, воспроизводства

минерально-сырьевой базы, восстановления и охраны водных ресурсов и др.

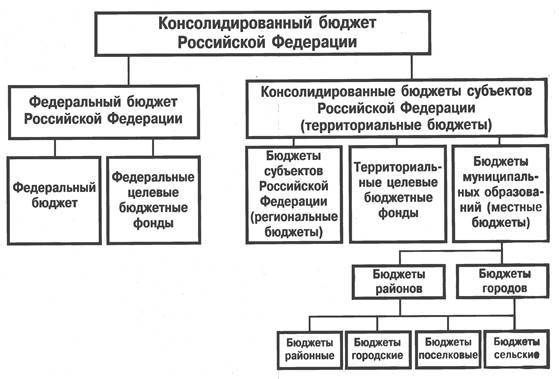

Схема бюджетной системы Российской Федерации приведена на рис.1.1

Консолидированный бюджет Российской Федерации

Рис. 1.1 Бюджетная система РФ

Бюджеты, входящие в бюджетную систему Российской Федерации,

самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов Российской

Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются

в региональные бюджеты.

Кроме федерального и территориальных бюджетов (бюджетов субъектов

Российской Федерации и местных бюджетов), в бюджетную систему входят государственные

внебюджетные фонды (Пенсионный фонд РФ, Фонд социального страхования РФ,

Государственный фонд занятости населения РФ, Федеральный внебюджетный фонд и

внебюджетные фонды субъектов РФ обязательного медицинского страхования).

Средства этих фондов по экономическому содержанию и направленности их

использования мало чем отличаются от бюджетных средств. До 1991 г. они входили

в состав государственного бюджета, в настоящее время имеется тенденция включения

внебюджетных фондов в бюджет. Так, в 1999 г. в бюджет включены средства

внебюджетного Федерального дорожного фонда РФ.

Совершенно обособленным понятием в структуре бюджетного

устройства России является понятие консолидированного бюджета (приложение № 1).

Консолидированный

бюджет Российской Федерации — это свод бюджетов всех уровней

бюджетной системы Российской Федерации. Консолидированный бюджет Российской

Федерации включает федеральный бюджет и консолидированные бюджеты субъектов

Российской Федерации. В свою очередь консолидированный бюджет субъекта

Российской Федерации включает бюджет субъекта Российской Федерации и местные

бюджеты.

Консолидированные бюджеты Российской

Федерации и субъектов Российской Федерации не рассматриваются и не утверждаются

законодательными органами власти всех уровней. Эти бюджеты являются в первую

очередь статистическим сводом бюджетных показателей, характеризующим

агрегированные данные по доходам и расходам, источникам поступления средств и

направлениям их использования по территории в целом Российской Федерации и

отдельных субъектов Российской Федерации. (Приложение № 2)

Показатели консолидированных бюджетов

используются в бюджетных и финансовых планировании и прогнозировании (при

разработке прогнозов экономического и социального развития государства,

территорий используются финансовые показатели, в основе которых показатели

консолидированных бюджетов). А также при анализе формирования и использования

финансового фонда страны (суммы всех финансовых ресурсов, поступающих в

бюджетную систему). Показатели консолидированных бюджетов используются при

расчетах, характеризующих различные виды обеспеченности жителей страны,

территорий, например, бюджетные расходы на одного жителя на медицинское

обслуживание, образование.

- Принципы бюджетной системы

Российской Федерации

Бюджетным

кодексом РФ (Глава 5) законодательно закреплены следующие принципы бюджетной системы Российской Федерации:

единства

бюджетной системы Российской Федерации;

разграничения

доходов и расходов между уровнями бюджетной системы;

самостоятельности

бюджетов;

полноты

отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных

фондов;

сбалансированности

бюджета;

эффективности

и экономности использования бюджетных средств;

общего

(совокупного) покрытия расходов бюджетов;

гласности;

достоверности

бюджета;

адресности и целевого характера бюджетных средств.

Принцип единства бюджетной системы означает единство правовой базы,

денежной системы, форм бюджетной документации, единство принципов бюджетного

процесса, санкций за нарушения бюджетного законодательства, а также единый

порядок финансирования расходов бюджета, единый порядок финансирования расходов

бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств

федерального бюджета, бюджетов субъектов РФ, местных бюджетов.

Принцип разграничения доходов и

расходов между уровнями бюджетной системы означает закрепление соответствующих видов доходов

(полностью или частично) и полномочий по осуществлению расходов за органами

государственной власти РФ, ее субъектов, органами местного самоуправления.

8

Принцип самостоятельности бюджетов означает:

право

законодательных органов государственной власти и органов местного

самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять

бюджетный процесс;

наличие

собственных источников доходов бюджета каждого уровня;

законодательное

закрепление регулирующих доходов бюджетов, полномочий по формированию доходов

соответствующих бюджетов;

право

органов государственной власти и органов

местного самоуправления самостоятельно в соответствии с законодательством

определять направления расходования средств соответствующих бюджетов и

источники финансирования дефицитов соответствующих бюджетов;

недопустимость

изъятия доходов, дополнительно полученных при исполнении законов (решений) о

бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по

расходам бюджетов;

недопустимость

компенсации за счет бюджетов других уровней потерь в доходах и дополнительных

расходов, возникших в ходе исполнения законов (решений) о бюджете, за

исключением установленных законом случаев.

Принцип полноты учета бюджетных

доходов и расходов бюджетов,

бюджетов государственных внебюджетных фондов означает, что все доходы и расходы

бюджетов, внебюджетных фондов и иные определенные законом обязательные

поступления, подлежат отражению в бюджетах, бюджетах внебюджетных фондов в

обязательном порядке и в полном объеме. Все государственные и муниципальные

расходы подлежат финансированию за счет бюджетных средств, средств внебюджетных

фондов, аккумулированных в бюджетной системе Российской Федерации.

Принцип сбалансированности бюджета означает, что объем

9

предусмотренных бюджетом

расходов должен соответствовать суммарному объему доходов бюджета и поступлений

из источников финансирования его дефицита. При составлении, утверждении и

исполнении бюджета уполномоченные органы должны исходить из необходимости

минимизации размеров дефицита бюджета.

Принцип эффективности и экономности

использования бюджетных средств означает, что при составлении и исполнении бюджетов

уполномоченные органы и получатели бюджетных средств должны исходить из

необходимости достижения заданных результатов с использованием наименьшего

объема средств или достижения наилучшего результата с использованием

определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия

расходов означает,

что все расходы бюджета должны покрываться общей суммой доходов бюджета и

поступлений из источников финансирования его дефицита. Доходы и поступления не

могут увязываться с определенными расходами бюджета за исключением целевых

бюджетных фондов, а также в случае централизации средств из бюджетов другого

уровня.

Принцип гласности означает: обязательное опубликование

в открытой печати утвержденных бюджетов, отчетов об их исполнении, полноту

информации о ходе исполнения бюджетов, доступность иных сведений; обязательную

открытость для общества и СМИ процедур рассмотрения и принятия решений по

проектам бюджетов, в том числе по вопросам, вызывающим разногласия внутри

представительного органа или между исполнительным и представительным органами

государственной власти.

Принцип достоверности бюджета означает: надежность показателей

прогноза социально-экономического развития соответствующей территории; и

10

реалистичность расчета доходов и расходов

бюджета.

Принцип адресности

и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение

конкретных бюджетополучателей с обозначением направления их на финансирование

конкретных целей.

Обобщая содержание принципов построения бюджетной системы

можно сказать, что их реализация должна определяться необходимостью выполнения

общегосударственных экономических и социальных программ, а также

перераспределением финансовых ресурсов для выравнивания развития регионов.

- Перспективы развития

межбюджетных отношений в Российской Федерации

Все бюджеты, входящие в бюджетную систему

страны, взаимосвязаны в рамках межбюджетных отношений.

Межбюджетные

отношения — это отношения между органами государственной

власти Российской Федерации, органами государственной власти субъектов

Российской Федерации и органами местного самоуправления, связанные с

формированием и исполнением соответствующих бюджетов.

Межбюджетные отношения основываются на

следующих принципах:

§ распределения

и закрепления расходов бюджетов по определенным уровням бюджетной системы

Российской Федерации;

§ разграничения

(закрепления на постоянной основе и распределения по временным нормативам)

регулирующих доходов по уровням бюджетной системы Российской Федерации;

§ равенства

бюджетных прав субъектов Российской Федерации, равенства бюджетных прав

муниципальных образований;

§ выравнивания

уровней минимальной бюджетной обеспеченности субъектов Российской Федерации,

муниципальных образований;

§ равенства

всех бюджетов Российской Федерации во взаимоотношениях с федеральным бюджетом,

равенства местных бюджетов во взаимоотношениях с бюджетами субъектов

Российской Федерации.

В соответствии с этими принципами

отдельные виды бюджетных расходов могут передаваться из федерального бюджета в

бюджеты субъектов РФ и из бюджетов субъектов РФ — в местные бюджеты.

В основе процесса распределения расходов и

доходов между звеньями бюджетной системы заложен принцип равенства бюджетов субъектов Российской Федерации во

взаимоотношениях с федеральным бюджетом и местных бюджетов с региональными

бюджетами, который предполагает использование единой методики расчета

нормативов финансовых затрат на предоставление государственных и муниципальных

услуг, нормативов расчета финансовой помощи территориальным бюджетам, а также

единый порядок уплаты федеральных и региональных налогов.

Для обеспечения расходов территориальных

бюджетов (республик в составе Российской Федерации, краевых, областных,

окружных, местных) они должны иметь соответствующие доходы.

Доходы

бюджетов состоят из собственных и регулирующих.

Собственные доходы бюджетов

— виды доходов, закрепленные на постоянной основе полностью или частично за

соответствующими бюджетами законодательством Российской Федерации.

Это налоговые доходы, закрепленные за

соответствующими бюджетами, бюджетами государственных внебюджетных фондов

законодательством Российской Федерации, и неналоговые доходы, определенные

нормативными актами, а также безвозмездные перечисления.

Собственные доходы составляют меньшую

часть доходов территориальных бюджетов. Для финансового обеспечения выполнения

возложенных на региональные и местные органы власти функций, экономического и

социального развития территорий, сбалансированности территориальных бюджетов

им из бюджетов вышестоящего уровня в порядке бюджетного регулирования

передаются регулирующие доходы.

Регулирующие доходы бюджетов

— это федеральные и региональные налоги и иные платежи, по которым

устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов

Российской Федерации или местные бюджеты на очередной финансовый год, а также

на долговременной основе (не менее чем на три года) по разным видам таких

доходов.

В соответствии со ст. 48 Бюджетного

кодекса РФ нормативы отчислений определяются законом о бюджете того уровня бюджетной

системы Российской Федерации, который передает регулирующие доходы.

К регулирующим доходам территориальных

бюджетов относятся также трансферты

— средства, поступающие из федерального и региональных фондов финансовой

поддержки регионов, размер которых рассчитывается по установленным Правительством

Российской Федерации методике и формуле.

Кроме отчислений от федеральных и

региональных налогов, средств, поступающих из фондов финансовой поддержки для

сбалансирования территориальных бюджетов, используются дотации, субвенции и

субсидии.

Дотация — это средства,

предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и

безвозвратной основах для покрытия текущих расходов.

Субвенция — это средства,

предоставляемые бюджету другого уровня бюджетной системы или юридическому лицу

на безвозмездной и безвозвратной основах для осуществления целевых расходов.

В соответствии со ст. 78 Бюджетного

кодекса в случае нецелевого использования субвенций и субсидий и нарушения сроков

их использования сумма их может быть востребована органами власти, выдавшим

эти средства.

Субсидия — это бюджетные средства,

передаваемые бюджету другого уровня, юридическому или физическому лицам на условиях

долевого финансирования целевых расходов.

Нужно отметить, что дотация, субвенция и

субсидия как методы наделения финансовыми ресурсами территориальных бюджетов

несовершенны. Эти источники бюджетов лишены стимулирующих свойств, они создают

у местных администраций иждивенческое настроение. Такая практика передачи

средств не способствует развитию хозяйственной инициативы местных администраций,

снижает их воздействие на экономические процессы на территории и уменьшает на

этой основе возможности перевыполнения доходной части их бюджетов, ослабляет

финансовый контроль.

Тем не менее, отмечая все негативные

стороны дотаций, субвенций и субсидий, полностью исключить их как методы наделения

территориальных бюджетов необходимыми средствами нельзя. При формальном подходе

к решению проблемы ликвидации дотации этих бюджетов и передаче им в больших

размерах отчислений от неустойчивых источников доходов их положение может

быть ухудшено. Это приведет к постоянным кассовым разрывам и необходимости

многократного обращения за ссудами из вышестоящих бюджетов. В целом это

осложнит финансирование плановых мероприятий.

Поэтому не везде и не всегда следует

стремиться к замене дотаций, субвенций и субсидий любыми средствами. Они необходимы

в тех населенных пунктах, где в силу сложившихся условий и проводимой политики

в области охраны окружающей среды, наличия исторических памятников и других

причин, экономический потенциал не может быть расширен в таких размерах, чтобы

обеспечить территориальное формирование доходов. Местные же источники не в

состоянии обеспечить покрытие необходимых расходов. Примером могут служить

города и поселки-курорты, города — исторические и архитектурные заповедники,

научные центры и др. Субвенции же следует выдавать целевым назначением на

определенные мероприятия, на осуществление которых на местах не хватает

средств.

Помимо отчислений от государственных

доходов и налогов, трансфертов, дотаций, субсидий и субвенций, значительным источником

формирования доходной базы территориальных бюджетов являются средства, полученные из других бюджетов.

В порядке взаимных расчетов часть средств передается из вышестоящего

бюджета в нижестоящий. Следует отметить, что при этом большая часть оседает в

нижестоящих бюджетах.

В значительной степени этот вид доходов в

последние десятилетия заменял прямую дотацию. Из всех регулирующих доходов

этот источник наименее пригоден для обеспечения территориальных бюджетов финансовыми

ресурсами. Если отчисления от государственных доходов и налогов, трансферты,

дотации, субвенции и субсидии заранее планируются в доходах этих бюджетов, то

средства, передаваемые им в процессе исполнения бюджета, ставят их в еще

большую зависимость от вышестоящих бюджетов.

Заключение

Список использованной литературы

1.

Финансы. Учебник / Под ред. проф. В. В. Ковалёва. –

М.: ПБОЮЛ М. А. Захаров, 2001.

2.

Финансы.

Учебник для вузов. /Под ред. Л.А. Дробозиной/ М., Юнити,- 2001 г.

3.

5

Бюджетная система Российской Федерации / А.М. Годин, Н.С. Максимова, И.В. Подпорина/ Москва, 2003 г.

4.

3.

Отдельные звенья бюджетной системы и их характеристика.

3.1 Федеральный бюджет Российской Федерации

Федеральный

бюджет Российской Федерации входит в первый уровень бюджетной системы РФ. Федеральный бюджет -

основной финансовый план государства, утверждаемый Государственной Думой в виде

федерального закона. Именно федеральный бюджет является основным орудием

перераспределения национального дохода, через него мобилизуются финансовые

ресурсы, необходимые для регулирования экономического развития страны и

реализации социальной политики на территории всей России. При составлении

проекта бюджета учитываются не только данные о прогнозируемых размерах доходов

бюджета и необходимых государственных расходов; бюджет строится с учетом

необходимости осуществления избранной политики.

Конкретное представление об источниках

формирования федерального бюджета и направлениях расходования его

средств можно получить из анализа основных положений федерального бюджета и сравнить ситуацию за последние годы.

Структура доходов федерального бюджета РФ, %:

Таблица 2.

|

Виды доходов

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Всего доходов без целевых бюджетных фондов

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

|

Налоговые поступления в том числе

|

93,97

|

91,5

|

92,4

|

85,22

|

93,45

|

93,42

|

93,6

|

|

налог на прибыль

|

19,2

|

14,3

|

8,34

|

18,17

|

14,46

|

11,05

|

8,6

|

|

подоходный налог с граждан (налог на доходы

физических лиц)

|

|

|

5,83

|

2,42

|

0,16

|

-

|

-

|

|

НДС

|

43,13

|

42,1

|

35,9

|

34,5

|

43,27

|

40,92

|

46,1

|

|

акцизы

|

19,03

|

23,5

|

20,2

|

16,53

|

15,75

|

12,31

|

11,3

|

|

налоги на совокупный доход

|

|

|

0,20

|

0,23

|

0,26

|

0,27

|

0,35

|

|

платежи за пользование природными ресурсами

|

3,0

|

2,5

|

21,9

|

3,06

|

3,12

|

10,33

|

8,9

|

|

налоги на покупку иностранных денежных знаков

|

0,6

|

0,57

|

0,44

|

0,14

|

0,13

|

0,11

|

-

|

|

налоги на внешнеэкономическую деятельность

|

5,5

|

8,08

|

21,1

|

20,25

|

15,97

|

18,14

|

16,2

|

|

прочие налоги и сборы

|

1,6

|

0,41

|

0,22

|

0,14

|

0,14

|

|

0,02

|

|

неналоговые доходы

|

6,3

|

8,49

|

7,6

|

6,57

|

5,38

|

5,78

|

6,4

|

Данные свидетельствуют, что основная часть доходного потенциала

федерального бюджета формируется за счет налоговых доходов. За последние три

года их доля достигла максимальной величины 93,4% и осталась практически

неизменной. Однако по отношению к объему ВВП картина несколько иная. Если в 2001г.

налоговые доходы составляли 14,42% к ВВП, то 2002 г. они по плану должны были

снизиться до 11,8% к ВВП, ожидаемая оценка на конец года прогнозируется на

уровне 15,45%. По прогнозу на 2003 г., налоговые доходы должны составить 14,5%

(без единого социального налога (ЕСН)). Относительно (в%%

к ВВП) снижение уровня налоговых доходов федерального бюджета в 2003 г. против

ожидаемой оценки на 2002 г. на 0,95 процентных пункта предусматривается за счет

следующих основных факторов .

Таблица 3.

|

№

|

Наименование факторов

|

Сумма млрд.руб

|

В % к ВВП

|

|

А

|

В

|

1

|

2

|

|

1

|

Доходы, которые ранее

не учитывались при налогообложении прибыли

|

-6,4

|

-0,05

|

|

2

|

Снижение относительного

уровня налоговых доходов от внешнеэкономической деятельности за счет

отставания темпов роста курса рубля по отношению к доллару по сравнению с

темпами роста ВВП

|

-81,7

|

-0,63

|

|

3

|

Отмена налога на

покупку денежных знаков и платежных документов, выраженных в иностранной

валюте

|

-2,5

|

0,02

|

|

4

|

Поэтапное снижение

экспортных пошлин на все товары (кроме нефти, нефтепродуктов и газа)

|

-7,8

|

-0,06

|

|

5

|

Увеличение поступлений

по акцизам на нефтепродукты в связи с изменением порядка взимания налога

|

8,6

|

0,07

|

|

6

|

Внесение изменений в

налоговое законодательство

|

|

|

|

всего:

|

|

|

|

-по налогу на прибыль

предприятий

|

-30,2

|

-0,23

|

|

-индексация ставок

акцизов

|

43,8

|

0,34

|

|

-новый порядок

определения ставок вывозных таможенных пошлин на нефтепродукты

|

-3,9

|

-0,03

|

|

- изменение нормативов

зачисления в федеральный бюджет арендной платы за землю, земельного налога,

акцизов на нефтепродукты и табачные изделия

|

-43,3

|

-0,34

|

Как видно из табл., значительное снижение относительного уровня налоговых

доходов федерального бюджета (в % к ВВП) прогнозируется в связи со снижением

относительного уровня налоговых доходов от внешнеэкономической деятельности за

счет отставания темпов роста курса рубля по отношению к доллару по сравнению с

темпами роста ВВП, а наиболее существенный рост налоговых доходов федерального

бюджета предусматривается за счет индексации ставок акцизов.

Это результат достаточно непоследовательной налоговой реформы, которая

ориентируется на снижение налогового бремени, но при этом растет давление федеральных налогов.

В структуре налоговых доходов начиная с 2002 г. произошли изменения,

заключающиеся в том, что в их составе

стал учитываться ЕСН.

ЕСН (взнос), зачисляемый в

государственные внебюджетные фонды – ПФ РФ, ФСС РФ и ФОМС РФ – и

предназначенный для мобилизации средств для реализации права граждан на государственное и социальное обеспечение и

медицинскую помощь, введен действие с 1 января 2001 г.

В 2002 г. впервые в состав доходов федерального включена часть доходов от социального налога,

направляемая в бюджет Пенсионного фонда на выплату базовой части трудовой

пенсии, - 257,5 млрд. руб. или 7,5% всех доходов и 2,4% к ВВП (в эту сумму

включены и платежи в пенсионный фонд – 9,5% от малых предприятий, уплачивающих

единый налог на вмененный доход). Фактически за 2002 г. доля этого налога

составила 15%.

Неналоговые доходы составляют незначительную долю доходного потенциала –

около процентов. Это свидетельствует о крайне неэффективном использовании

федеральной государственной собственности, поскольку ее доля в общем

экономическом потенциале производственной сфере остается достаточно высокой –

около 30%, а отдача в виде отчислений от ее использования и сдачи в аренду

составляет всего лишь 2,25% от доходов федерального бюджета в 2002 г. и 3,5% в

2003 г.

В доходах российского федерального бюджета основные налоговые поступления

– это косвенные налоги (налог на добавленную стоимость, акцизы, таможенные

пошлины). Так, в 2001 г. доля этих налоговых платежей составила около 70% от

всех налоговых доходов, а в 2003 г. это доля увеличится до 82,5%. Это также

свидетельствует о недостаточно рациональной структуре доходных источников.

Поскольку косвенное налогообложение по существу представляет собой надбавки к

цене товара, которые полностью оплачивают конечные потребители, в конечном

итоге чрезмерное косвенное налогообложение сужает внутренний покупательский

спрос и соответственно сокращает потенциальные возможности экономического

развития страны.

Косвенное налогообложение снижает возможности воздействия налогов как

экономического рычага на стимулирование экономической активности общества.

3.2 Бюджеты субъектов Российской Федерации

Бюджеты субъектов Российской Федерации входят во второй уровень бюджетной системы

Российской Федерации. Бюджет субъекта РФ - это форма образования и

расходования денежных средств, предназначенных для обеспечения задач и функций,

отнесенных к предметам ведения субъекта РФ. Бюджет субъекта РФ и свод бюджетов

муниципальных образований, находящихся на его территории, составляют

консолидированный бюджет субъекта РФ.

В настоящее время на уровне субнациональных

(региональных и местных) бюджетов сосредоточено около половины налоговых

доходов консолидированного бюджета Российской Федерации, примерно 60%

непроцентных расходов. По данным параметрам Россия практически не уступает, а

по доле доходов местных бюджетов (25%) уверенно опережает большинство

федеративных государств (для сравнения: в середине 90-х годов доля доходов субнациональных бюджетов в США составляла 46%, в том числе

местных бюджетов - 20%, в Канаде - соответственно 54 и 12%, в Германии - 53 и

16%).

Федеральный

закон о федеральном бюджете на каждый год содержит перечень регулирующих и закрепленных

федеральных налогов и платежей субъектов РФ, а именно:

-

налога

на прибыль (доход) предприятий и организаций - по установленным ставкам в

соответствии с действующим законодательством ;

-

НДС

на товары (работы, услуги), производимые (выполняемые, оказываемые) на

территории РФ, за исключением налога на добавленную стоимость на драгоценные

металлы и драгоценные камни, отпускаемые из Государственного фонда драгоценных

металлов и драгоценных камней РФ, - в размере 25 процентов доходов;

-

акцизов

на спирт этиловый из всех видов сырья, водку и ликероводочные изделия,

спиртосодержащие растворы, производимые на территории Российской Федерации, - в

размере 50 процентов доходов;

-

акцизов

на остальные товары, производимые на территории РФ, за исключением акцизов на нефть

(включая газовый конденсат), акцизов на услуги по ее перекачке и акцизов на

природный газ, бензин автомобильный и легковые

автомобили, - в размере 100 процентов доходов;

-

лицензионных

и регистрационных сборов - в соответствии с действующим законодательством;

-

подоходного

налога с физических лиц - в размере 100 процентов доходов;

-

налога

на покупку иностранных денежных знаков и платежных документов, выраженных в

иностранной валюте, - в размере 40 процентов доходов;

-

платежей

за пользование природными ресурсами - по нормативам,

-

установленным

действующим законодательством;

-

платы

за пользование объектами животного мира и водными биологическими ресурсами - в

размере 60 процентов доходов;

-

лесного

налога - в размере 100 процентов доходов;

-

платы

за пользование водными объектами - в размере 60 процентов доходов;

-

налога

с розничных продаж - в размере 100 процентов доходов;

-

прочих

налогов, сборов, пошлин и других платежей, подлежащих зачислению в бюджеты

субъектов РФ в соответствии с законодательством.

Процедура утверждения и построение

бюджетов субъектов Российской Федерации аналогичны процедуре и построению

федерального бюджета, однако существуют определенные отличия, связанные с

различным правовым регулированием бюджетного механизма регионов - каждый

субъект Федерации имеет свое бюджетное законодательство (комплекс нормативных

актов). Кроме этого, ряд субъектов РФ заключил с Федерацией договоры и

соглашения, регламентирующие межбюджетные отношения.

Тем

регионам, в которых среднедушевой доход по бюджету за предыдущий год ниже, чем

в целом по России, и у которых собственных доходов и средств, полученных из

федерального бюджета, недостаточно для финансирования текущих расходов,

предоставляется помощь из Федерального фонда поддержки субъектов Федерации

(ФФПР). Регионам, в которых сбор федеральных налогов на одного жителя менее 95

% от среднероссийского уровня и условная сумма

расходов менее 100 % плановых расходов регионального бюджета, предоставляется

статус региона, особо нуждающегося в поддержке. В настоящее время большинству

регионов РФ осуществляется помощь из федерального бюджета путем перечисления

трансфертов, выделения бюджетных ассигнований.

Основная часть финансовой помощи из федерального бюджета предоставляется

через Фонд финансовой поддержки субъектов Российской Федерации - регионов.

Анализ распределения ФФПР в 1994-1997 гг. показывает, что доли субъектов

Федерации в фонде регулярно не соблюдались. В результате даже при достаточном

объеме доходов федерального бюджета регионам не было гарантировано получение

причитающейся им финансовой поддержки. В соответствии с законами "О

федеральном бюджете" объем ФФПР определялся в размере 15% от налоговых

поступлений в федеральный бюджет за исключением ввозных таможенных пошлин и

подоходного налога с физических лиц. Следовательно, если, например, фактические

поступления в федеральный бюджет оказались равными 75% от законодательно

установленного уровня, каждый субъект РФ должен быть профинансирован из ФФПР на

75%.

В 2001 г. завершен начатый в 1998 г. переход на новую

методику его распределения, которая создает условия для выравнивания бюджетной

обеспеченности регионов с учетом объективных региональных факторов удорожания

бюджетных услуг и налогового потенциала территорий (на базе валового

регионального продукта). После завершения перехода на новую методику

распределения ФФПР должны быть утверждены относительно стабильные региональные

параметры (индексы бюджетных расходов и налогового потенциала) при том, что

общие для всех регионов показатели (объем ФФПР, прогнозируемый рост налоговых

доходов субъектов Российской Федерации, соотношение между первой и второй

частями этого Фонда) будут устанавливаться в ходе утверждения федерального

бюджета на очередной год. В перспективе части трансфертов Фонда финансовой

поддержки субъектов РФ может быть придан целевой характер с ориентацией на

долевое финансирование приоритетных социально значимых расходов региональных

бюджетов.

На первом этапе реформы в

составе федерального бюджета будет создан Фонд компенсаций, из которого

должно осуществляться финансирование (в форме целевых субвенций региональным

бюджетам) сохраняющихся прямых "федеральных мандатов", прежде всего

социальных пособий и льгот. Общий объем этого Фонда должен полностью

обеспечивать реализацию возложенных на региональные бюджеты федеральными

законами финансовых обязательств по выплате социальных пособий и льгот, а его

средства распределяться между всеми без исключения субъектами Федерации вне

зависимости от их бюджетной обеспеченности пропорционально численности

соответствующих категорий населения (с учетом удорожающих факторов). В

дальнейшем, по мере расширения практики выплаты соответствующих федеральных

пособий непосредственно гражданам через органы федерального казначейства и

органы социальной защиты объем Фонда компенсаций будет сокращаться вплоть до

его полной ликвидации (или присоединения к ФФПР).

Дополнительными

элементами механизма финансовой помощи субъектам Федерации станут Фонд

регионального развития (софинансирование

инвестиционных программ по развитию регионов) и Фонд развития

(реформирования) региональных финансов (поддержка на конкурсной основе

экономических и бюджетных реформ в регионах).

3.3 Местные бюджеты

Местные

бюджеты составляют

третий уровень бюджетной системы Российской Федерации. Ст. 14 БК РФ определяет бюджет

муниципального образования (местный бюджет) как форму образования и

расходования денежных средств, предназначенных для обеспечения задач и функций,

отнесенных в предметам ведения местного самоуправления.

За

последние годы на местные бюджеты были переложены дополнительные расходы по

финансированию социальной инфраструктуры и ряд других расходов, однако их

доходная база не была расширена. Существующая практика, при которой до 60 % от

суммы налогов, собранных в муниципальном образовании, уходят в региональный и

федеральный бюджеты, а собственные расходы покрываются иногда лишь на 10 % (в

муниципальных образованиях Республики Марий Эл, в Удмуртии, в Камчатской,

Липецкой и др. областях), превращает органы местного самоуправления в

постоянных просителей. В качестве одной из мер ля решения вопроса бюджетного

обеспечения местных бюджетов в РФ принят закон «О финансовых основах местного

самоуправления в Российской Федерации», установивший единую методологию

формирования местных бюджетов для всех субъектов РФ. Однако без закрепления за

местными бюджетами реальных размеров доходов, отвечающих потребностям бюджетов

муниципальных образований, проблему решить невозможно (в настоящее время БК РФ

- ст. 60 -закрепил за местными бюджетами в полном размере только государственную

пошлину и местные налоги и сборы.