Содержание

Введение..................................................................................................... 3

Глава 1. Техническая оснащенность предприятия и показатели экономической

эффективности........................ 6

§ 1.1. Техническая оснащенность предприятия: суть, организация, особенности,

материальное обеспечение.................................................... 6

§ 1.2. Сущность, критерии и показатели экономической эффективности

предприятия............................................................................................... 17

§ 1.3. Цели, значение и содержание финансового анализа..................... 22

Глава 2. Анализ показателей хозяйственной деятельности предприятия и

характеристика материально-технической базы............................................................................................................. 29

§ 2.1. Анализ ликвидности баланса и платежеспособности МП “Столовая №1”............................................................................................................. 35

§ 2.2. Анализ прибыли МП «Столовая № 1»........................................... 44

§ 2.3. Анализ эффективности использования имущества........................ 50

§ 2.4.Основные направления повышения эффективности предприятия. 55

Заключение............................................................................................. 59

Список использованной литературы....................................... 61

Введение

Уровень технической оснащенности

предприятия определяет эффективность изготовления продукции основным

производством, обуславливает возможность ритмичности ее выпуска с заданными

потребительскими свойствами.

Техническую оснащенность

предприятия можно рассматривать с точки зрения производства какого-либо

продукта на базе уже существующего или с точки зрения организации нового

производства. Цель данной работы - рассмотреть техническую подготовку

производства как организацию существующего отдельного предприятия. При

написании данной работы я поставила перед собой следующие задачи:

Рассмотреть понятие технической

оснащенности предприятия и ее содержание;

На примере конкретного предприятия

рассмотреть техническую оснащенность предприятия общественного питания.

Решение экономических, социальных и

других задач предприятия непосредственно связано с быстрым техническим

прогрессом производства и использования его достижений во всех областях

хозяйственной деятельности. На предприятии он осуществляется тем эффективней,

чем совершеннее на нем техническая оснащенность производства, под которой

понимается комплекс конструкторских, технологических и организационных

мероприятий, обеспечивающих разработку и освоение производства различных видов

продукции, а так же совершенствование выпускаемых изделий.

Основными задачами технической

оснащенности производства на предприятии общественного питания являются:

формирование прогрессивной технической политики, направленных на создание более

совершенных видов продукции и технологических процессов их изготовления;

создание условий для высокопроизводительной, ритмичной и рентабельной работы

предприятия; последовательное сокращение длительности технической подготовки

производства, ее трудоемкости и стоимости при одновременном повышении качества

всех видов работ.

Для начала необходимо дать

определение технической оснащенности предприятия, т.к. оно подходит к любому

виду технической подготовки независимо, производим ли мы отдельные изменения в

продукции или организуем новое предприятие. Существует следующее определение

технической оснащенности предприятия:

“техническая

оснащенность предприятия - это комплекс

нормативно-технических мероприятий, регламентирующих конструкторскую,

технологическую подготовку производства и систему постановки продукции на

производство”.

Эти мероприятия обеспечивают полную

готовность предприятия к производству изделий высокого качества.

В свою очередь техническая

оснащенность предприятия составляет часть жизненного цикла изделия, включающего

техническую подготовку, собственно производство и реализацию изделия.

Уровень технической подготовки

производства зависит от многих факторов. Их можно подразделить на группы.

Включающие технические, экономические, организационные и социальные аспекты.

Технические факторы - разработка и

внедрение типовых и стандартных технологических процессов, использование

стандартизированных и унифицированных средств технологического оснащения;

применение систем автоматизированного проектирования технологической оснастки;

использование прогрессивных технологических приемов обработки; внедрение

прогрессивных заготовок с целью снижения трудоемкости на механическую обработку

и материалоемкости продукции, применение средств активного и объективного

технического контроля качества; автоматизация контроля за выполнением сетевых

графиков проектирования и производства средств технического оснащения.

Экономические факторы - поэтапное

опережающее финансирование работ технической подготовки производства;

предоставление льготных кредитов; создание фонда стимулирования освоения новой

техники.

Организационные факторы - развитие

и углубление специализации производства; аттестация качества технологических

процессов и изготовленных средств технологического оснащения, улучшение

организации вспомогательного производства; совершенствование отношений между

вспомогательным и основным производством; расширение кооперирования внутри

предприятия, с другими предприятиями, внутри отрасли.

Социальные факторы - повышение

квалификации исполнителей; механизация и автоматизация производственных и

вспомогательных операций с целью улучшения условий труда, развитие социальной

сферы; улучшение психологической атмосферы в коллективе. Техническая подготовка

производства может предусматривать

техническое перевооружение, реконструкцию и расширение отдельных

производственных участков, а так же модернизацию оборудования.

Таким образом мы видим, что процесс

проведения технической подготовки предприятия не является сам по себе просто

установкой оборудования, а представляет собой сложный комплекс взаимосвязанных

мероприятий. Фактически это коренная перестройка предприятия, начиная с

оборудования и заканчивая специализацией работников.

Глава 1.

Техническая оснащенность предприятия и показатели экономической эффективности.

§ 1.1. Техническая оснащенность предприятия: суть, организация,

особенности, материальное обеспечение.

Существует определенная система технической подготовки

производства. Она представляет собой совокупность взаимосвязанных

научно-технических процессов, обеспечивающих технологическую готовность

предприятия выпускать продукцию с высокими условиями качества. В условиях

становления предприятия выход со своей продукцией на рынок будет усложняться.

Обьем труда, затрачиваемый на постановку новой техники, будет значительно

возрастать вследствии сложности и уровня технологического приготовления

конечного продукта.

Задачи технической подготовки

производства решаются на всех уровнях и группируются по следующим четырем

принципам: обеспечение технологичности изделий; разработка технологических

процессов; проектирование и изготовление средств технологического оснащения;

организация и управление технической подготовкой производства.

Для разработки стандартных

технологических процессов производят классификацию технологических операций

путем их расчленения от сложного к простому до получения мельчайших неделимых

элементов технологии с соблюдением технологической последовательности всего

процесса. На каждый неделимый элемент или технологическую операцию

разрабатывается стандарт предприятия, где дается исчерпывающее описание всех

переходов, из которых формируется данная элементарная операция, со всеми

необходимыми объяснениями и примечаниями.

Именно техническая оснащенность обеспечивает полную

готовность предприятия к выпуску новой продукции с заданным качеством, что, как

правило может быть реализовано на технологическом оборудовании, имеющем высокий

технический уровень, обеспечивающий минимальные трудовые и материальные

затраты.

Типизация, нормализация,

технологическая унификация дают особенно большой эффект, если проводятся на

уровне стандартов предприятий, отраслей производства. Для обеспечения высокого

организационно-технического уровня производства и качества выпускаемой

продукции большую роль играет строгое соблюдение технологической дисциплины,

т.е. точного выполнения разработанного и внедренного на всех операциях,

участках и стадиях производства продукции технологического процесса.

Сроки технической подготовки производства могут быть

значительно сокращены, если механизировать и автоматизировать трудоемкие

операции. Эффективность и степень автоматизации и механизации работ

определяются их характером и содержанием.

Но разработать процесс производства и технологию - это еще

не все. Для нормального функционирования предприятия нам необходимо обеспечить

нормальное техническое обслуживание и снабжение всеми необходимыми

комплектующими.

Для основного производства также

необходимо снабжение материалами, полуфабрикатами, энергией различных видов,

инструментом, транспортом. Выполнение всех этих многообразных функций

составляет задачу вспомогательных подразделений предприятия: ремонтного,

инструментального, энергетического, транспортного, складского и т.д.

Во вспомогательном производстве и техническом обслуживании

на предприятии может быть занято до 50% всех рабочих. Из общего объема вспомогательных и

обслуживающих работ на

транспортно-складские приходится приблизительно 33% , на ремонт и обслуживание

основных фондов - 30, на инструментальное обслуживание - 27, на

энергообслуживание - 8 и на прочие работы - 12. Таким образом, на ремонтное,

энергетическое, инструментальное, транспортное и складское обслуживание

приходится примерно 88% общего обьема этих работ. От их

правильной организации и дальнейшего совершенствования в наибольшей мере зависит повышение

эффективности технического обслуживания производства в целом.

Ремонтное хозяйство создается на предприятии для того,

чтобы обеспечить с минимальными затратами рациональную эксплуатацию его

основных производственных фондов. Основными задачами ремонтного хозяйства

являются:

осуществление технического обслуживания и ремонта основных производственных

фондов; монтаж вновь приобретенного или изготовленного самим предприятием

оборудования;

модернизация эксплуатируемого оборудования; изготовление запасных частей и узлов (в том числе

для модернизации оборудования), организация их хранения; планирование всех работ по

техническому обслуживанию и ремонту, а также разработка мерроприятий по

повышению их эффективности.

В процессе работы отдельные части машин и оборудования

подвергаются износу. Восстановление их работоспособности и эксплуатационных

свойств достигается путем ремонта, эксплуатацией и уходом за оборудованием.

Основу для этого на предприятиях составляет система технического обслуживания и

ремонта основных фондов, представляющая собой совокупность взаимосвязанных

положений, средств, организационных решений, направленных на поддержание и

восстановление качества эксплуатируемых машин, механизмов, сооружений, зданий и

других элементов основных фондов.

Ведущую форму системы технического обслуживания и ремонта

техники на предприятиях составляет система планово-предупредительного ремонта

оборудования (ППР). Под системой ППР понимается совокупность запланированных

мероприятий по уходу, надзору и ремонту оборудования. Работы по обслуживанию и

ремонту оборудования при системе ППР включают: уход за оборудованием, межремонтное обслуживание,

периодические ремонтные операции. Уход за оборудованием состоит в соблюдении

правил технической эксплуатации, поддержании порядка на рабочем месте, чистке и

смазке рабочих поверхностей.

Периодические ремонтные операции включают промывку

оборудования, смену масла в смазочных системах, проверку оборудования на

точность, осмотры и плановые ремонты - текущий, средний и капитальный. Выполняются эти операции ремонтным персоналом

предприятия по заранее разработанному графику. Промывке как самостоятельной

операции подвергается не все оборудование, а лишь то, которое работает в

условиях большой запыленности и загрязненности.

Осмотрам периодически подвергается

все оборудование. Их задача - выявление степени изношенности деталей,

регулирование отдельных механизмов, устранение мелких неисправностей, замена

износившихся или утерянных крепежных деталей. При осмотре оборудования

уточняется также объем предстоящего ремонта и сроки его проведения. Текущий

ремонт представляет собой наименьший по объему вид планового ремонта, выполняемый

для обеспечения или восстановления работоспособности агрегата. Он заключается в

частичной разборке машины, замене или восстановлении отдельных ее узлов и

деталей, ремонте несменяемых деталей.

Средний ремонт отличается от

текущего большим объемом работ и числом изношенных деталей, подлежащих замене.

Капитальный ремонт - полное или близкое к полному

восстановление ресурса агрегата с заменой (восстановлением) любых его частей,

включая базовые. Следовательно, задача капитального ремонта - привести агрегат в

состояние, полностью отвечающее его назначению, классу точности и

производительности. Прогрессивные системы ППР исходят из осуществления за

ремонтный цикл только двух видов планового ремонта - текущих и капитального,

т.е. без средних ремонтов.

Для каждого вида оборудования

устанавливается нормативная длительность ремонтного цикла. Ремонтным циклом

называется наименьший повторяющийся период эксплуатации оборудования, в течении которого

осуществляются в определенной последовательности все установленные виды

технического обслуживания и ремонта. Поскольку все они осуществляются в период

от начала эксплуатации оборудования и до его первого капитального ремонта либо между двумя последующими капитальными

ремонтами, ремонтный цикл определяют также, как период эксплуатации

оборудования между двумя следующими друг за другом капитальными ремонтами.

Межремонтным периодом называется период работы оборудования

между двумя очередными плановыми ремонтами. Межосмотровый период - это период

работы оборудования между двумя очередными осмотрами или между очередным

плановым ремонтом и осмотром. Ремонтным периодом называется время простоя

оборудования в ремонте.

Основными технико-экономическими

показателями характеризующими работу ремонтной службы предприятия, являются:

трудоемкость и себестоимость технического обслуживания и ремонта каждого вида

оборудования, удельный вес ремонтного

персонала в общей численности работающих, процент простоя оборудования в

ремонте по отношению к режимному фонду времени работы, расход вспомогательных

материалов на единицу оборудования.

Возрастающее значение эффективного

обслуживания и ремонта оборудования для бесперебойного функционирования

производства требует дальнейшего их совершенствования. Важнейшими путями этого

совершенствования являются:

*

своевременное

обеспечение предприятия запасными частями и крепежными деталями, укрепление

дисциплины по соблюдению договоров поставок между предприятиями промышленности

и предприятиями производящими комплектующие для их оборудования;

*

развитие

системы филиалов по техническому обслуживанию со стороны фирм-производителей

оборудования;

*

применение

передовых методов и технологий проведения ремонтных работ;

Для большинства процессов на

предприятии, начиная с основного производства и заканчивая ремонтом оборудования

необходимо снабжение различными видами энергии. Эту задачу берет на себя

энергетическое хозяйство предприятия. Назначение энергетического хозяйства -

бесперебойное обоспечение всех подразделений предприятия необходимыми видами

энергетических услуг при минимальных затратах на содержание данной службы. Для

этого ее усилия должны быть направлены на решение следующих основных задач:

·

организацию и планирование рационального потребления

энергии всеми подразделениями предприятия;

·

надзор за правильной эксплуатацией энергетического

оборудования, его техническим обслуживанием и ремонтом;

·

разработку и осуществление мероприятий по экономии

энергоресурсов.

Основным источником в современных

условиях является централизованное снабжение предприятия энергоресурсами общепромышленного

назначения: электроэнергией, паром, горячей водой - от районных

теплоэлектроцентралей.

Рациональное использование

энергетических ресурсов предполагает строгое нормирование их выработки и

расхода.

По направлению использования

различают технологическую, двигательную, осветительную и отопительную энергию.

Основными путями рационализации потребления энергии по указанным направлениям

являются: ликвидация прямых потерь топлива и энергии; правильный выбор

энергоносителей; использование вторичных энергоресурсов; совершенствование

технологии и организации основного производства; проведение общехозяйственных

мероприятий по экономии топлива и энергии. Мероприятия по ликвидации прямых

потерь топлива и энергии в сетях, трубопроводах, в технологическом и

энергетическом оборудовании. Главное здесь - систематический контроль за

состоянием сетей, трубопроводов, осуществление профилактических мероприятий в

связи с изменением условий их эксплуатации.

Техническое оснащение производства производится в

соответствии с проектом технической подготовки который состоит из

следующих пунктов:

- подбор и размещение технологического

оборудования, систем холодильных установок, энергоснабжения,

санитарно-технических коммуникаций;

- определение методов

удаления отходов производства и их утилизации;

- расчет

численности производственно-технического

персонала, определение сроков окупаемости

предприятия и его рентабельности;

- организация технологического

процесса производства предприятия в целом и отдельных его цехов;

- разработка обьемно-планировочной схемы здания, отвечающей

технологическому процессу.

Это далеко не все пункты которые

следует рассмотреть при проведении технической подготовки производства,

но эти

являются основой.

Разработан следующий план технической

подготовки производства:

1. Определение технологии (рецептуры)

производства продукции;

2. Обьем

перерабатываемого сырья и полуфабрикатов, а так же отходов производства;

3. Количество и

типы технологического оборудования необходимого для производства, грузопотоки;

4. Расстановка

оборудования в технологическом процессе

и его характеристики, размещение оборудования;

5. Организация приемки и хранения сырья.

Материальные

ресурсы представляют собой часть оборотных фондов предприятия. Оборотные фонды — это те средства

производства, которые полностью потребляются в каждом производственном цикле,

целиком переносят свою стоимость на готовую продукцию и в процессе производства

меняют или теряют свои потребительные свойства.

В состав

оборотных фондов включаются: 1) основные и вспомогательные материалы, топливо,

энергия и полуфабрикаты, получаемые со стороны; 2) малоценные и

быстроизнашивающиеся инструменты и запасные части для ремонта оборудования; 3)

незавершенное производство и полуфабрикаты собственного изготовления; 4) тара.

Оборотные

фонды, за исключением малоценных инструментов и инвентаря, незавершенного

производства и полуфабрикатов собственного изготовления, а также энергии,

относятся к материальным ресурсам.

Нужно

отметить, что при делении средств производства на основные и оборотные в

практике допускаются некоторые вполне оправданные условности. Инструмент и инвентарь

делятся на две части. В первую из них входят малоценные и быстроизнашивающиеся

(со сроком службы менее одного года) инструменты и инвентарь. Они относятся к

оборотным фондам. Другая же часть, в которую включается весь остальной

инструмент и инвентарь, относится к основным фондам.

Наибольшую

долю материальных ресурсов предприятия составляют основные материалы. К ним относятся предметы труда, идущие на

изготовление продукции и образующие основное ее содержание.

К вспомогательным относятся материалы,

потребляемые в процессе обслуживания производства или добавляемые к основным

материалам с целью изменения их внешнего вида и некоторых других свойств.

Приступая к

анализу использования материалов, прежде всего, определяют относительную их

экономию или перерасход. С этой целью подсчитывают, сколько материалов следовало

израсходовать предприятию в условиях достигнутого фактически объема выпуска и

ассортимента продукции при соблюдении плановых норм, и сравнивают это количество

с фактическим расходом.

Плановый

расход пересчитывается в соответствии с фактическим выпуском продукции только

по основным материалам, технологическому топливу и тем видам вспомогательных

материалов, потребление которых непосредственно связано с производством основной

продукции предприятия. Расход прочих материалов не зависит непосредственно от

объема выпуска продукции, а поэтому и не подлежит перерасчету. Относительная экономия

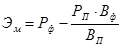

или перерасход материалов Эм

определяются по формуле:

где Рф — фактический

расход материалов;

Рп—плановый расход материалов;

Вп —план

выпуска продукции;

Вф — фактический выпуск продукции.

Так как

подобные вычисления по всем видам продукции и по всей номенклатуре материалов

слишком трудоемки, то для упрощения они нередко выполняются в суммарном

выражении по стоимости затраченных материалов либо по групповой номенклатуре

материалов, исходя из выпуска продукции в денежном выражении. В ряде случаев

при необходимости проанализировать использование наиболее дефицитных или

дорогостоящих материалов указанный пересчет производится по отдельным их видам.

Одной из

причин нарушения норм расхода материалов являются перебои в системе

материального снабжения, нарушение комплектности и сроков поставки материалов.

Для уточнения действительного положения в выполнении плана

материально-технического снабжения проверяют комплектность и своевременность

поставок. Комплектность снабжения определяется следующим путем: подсчитывается

общая стоимость материалов, которые должны быть получены по плану, и стоимость

фактических поступлений в пределах планового ассортимента. При этом

сверхплановые или внеплановые поступления в объем фактических поставок не

засчитываются. Для проверки соблюдения плановых сроков поставок из данных о

поступлении материалов выписывают случаи опозданий с указанием, на сколько дней

задержана данная поставка материалов.

Соблюдение сроков поставок тесно

связано с состоянием складских запасов. Для оценки изменения запасов

специально фиксируют все случаи, когда фактический запас был ниже нормального

уровня, и определяют причины каждого из этих случаев. Часто анализ движения

запасов может заменить проверку соблюдения плановых сроков поставок, так как

эти показатели тесно связаны между собой.

Своевременное

обеспечение производства материальными ресурсами зависит от величины и

комплектности производственных запасов на складах предприятия.

Производственные запасы — это

средства производства, поступившие на склады предприятия, но еще не вовлеченные

в производственный процесс. Создание таких запасов позволяет обеспечивать

отпуск материалов в цехи и на рабочие места в соответствии с требованиями технологического

процесса. Следует отметить, что на создание запасов отвлекается значительное

количество материальных ресурсов.

Уменьшение

запасов сокращает расходы по их содержанию, снижает издержки, ускоряет оборачиваемость

оборотных средств, что, в конечном счете, повышает прибыль и рентабельность

производства. Поэтому очень важно оптимизировать величину запасов.

Управление

производственными запасами на предприятии предполагает выполнение следующих

функций:

-

разработку норм запасов по всей номенклатуре потребляемых

предприятием материалов;

-

правильное размещение запасов на складах предприятия;

-

организацию действенного оперативного контроля за уровнем

запасов и принятие необходимых мер для поддержания нормального их состояния;

-

создание необходимой материальной базы для размещения

запасов и обеспечения количественной и качественной их сохранности.

§ 1.2. Сущность, критерии и показатели экономической эффективности

предприятия.

Оценка деятельности предприятия производится на основе

комплексного анализа конечных итогов его эффективности. Экономическая суть

эффективности предприятия состоит в том, чтобы на каждую единицу затрат

добиться существенного увеличения прибыли. Количественно она измеряется

сопоставлением двух величин: полученного в процессе производства результата и

затрат живого и овеществленного труда на его достижение.

Экономический эффект выражается в натуральных и стоимостных

показателях, характеризующих промежуточные и конечные результаты производства в

масштабе предприятия, отрасли и народного хозяйства в целом. К таким

показателям относятся, например, объем валовой, товарной, реализуемой, иногда

чистой продукции, масса полученной прибыли, экономия различных элементов

производственных ресурсов и общая экономия от снижения себестоимости продукции,

величина национального дохода и совокупного общественного продукта и др.

Результаты анализа экономической деятельности используются

как база для выработки плановых решений последующего развития, а некоторые из них

являются фондообразующими специальных и других фондов предприятия.

При оценке производства следует учитывать не только экономические, но и социальные

результаты. Их особенностью является то, что они, как правило, не

поддаются количественному измерению.

Измерение экономической эффективности предприятия требует

ее качественной и количественной оценки, т.е. определения критерия и

показателей эффективности общественного производства. Правильно выбранный

критерий должен наиболее полно выражать сущность экономической эффективности и

быть единым для всех звеньев производства.

Для правильного определения важнейших направлений повышения

экономической эффективности общественного производства необходимо

сформулировать критерий и показатели эффективности.

Критерий экономической эффективности имеет определенную

структуру, позволяющую выражать его количественно на всех уровнях управления

предприятием. В условиях рыночной экономики основным критерием оценки

хозяйственной деятельности предприятия

служит доход (прибыль, рентабельность по отношениям к фондам).

Оценивая критерий эффективности производственного

предприятия особое внимание следует уделять приросту прибыли не только за счет

роста объемов рентабельной продукции, произвольного увеличения цен на изделия

без соответствующего повышения качества

и т.п., но и ее приросту за счет лучшей работы, роста объема производства и

снижения себестоимости.

Количественная определенность единого критерия выражается в

обобщающих показателях эффективности производства и функционально связанных с

ними локальных показателях использования различных видов ресурсов.

Однако обобщающим критерием экономической эффективности

общественного производства служит уровень

производительности общественного труда.

Производительность общественного труда измеряется

отношением произведенного национального дохода к средней численности

работников, занятых в отраслях материального производства:

Побщ

= НД/чм

Важнейшими показателями экономической эффективности

общественного производства служат трудоемкость, материалоемкость,

капиталоемкость и фондоемкость.

Еще одним показателем экономической эффективности

производства является трудоемкость

продукции - величина, обратная показателю производительности живого труда,

определяется как отношение количества труда, затраченного в сфере материального

производства, к общему объему произведенной продукции:

t = T/Q

T - количество труда, затраченного в сфере

материального производства;

Q -

общий объем произведенной продукции (как правило

валовой продукции).

Материалоемкость общественного продукта исчисляется как отношение затрат сырья,

материалов, топлива, энергии и других предметов труда к валовому общественному

продукту. Материалоемкость продукции отрасли (объединения, предприятия)

определяется как отношение материальных затрат к общему объему произведенной

продукции:

m = M/Q,

где m - уровень материалоемкости продукции;

M - общий объем материальных

затрат на производство продукции в стоимостном выражении;

Q - общий объем произведенной

продукции (как правило валовой).

В известной степени близки между собой показатели капиталоемкости и фондоемкости продукции. Показатель капиталоемкости продукции

показывает отношение величины капитальных вложений к определяемому ими приросту

объема выпускаемой продукции:

KQ = K / DQ ,

где KQ - капиталоемкость продукции;

K - общий объем капитальных

вложений;

DQ - прирост объема выпускаемой продукции.

Фондоемкость продукции исчисляется как отношение средней

стоимости основных производственных фондов к общему объему произведенной

продукции:

f = F/Q ,

где f - фондоемкость

продукции;

F -

средняя стоимость основных производственных фондов;

Q

- общий объем произведенной продукции

(как правило, валовой продукции).

Следует обратить особое внимание на низкий уровень

использования действующих производственных мощностей, высокую степень износа

основных производственных фондов.

Приведенные выше показатели имеют ограниченный характер

использования, все они, кроме показателя производительности общественного

труда, не дают полного, всестороннего представления об экономической

эффективности производства и затрат, а характеризуют лишь использование

определенного вида ресурсов.

Для полного представления об общей эффективности затрат

нужна обобщенная характеристика стоимостных и натуральных показателей. Этой

цели служат общая и сравнительная экономическая эффективность затрат.

В планировании и проектировании общая экономическая эффективность определяется как отношение

эффекта к капитальным вложениям, а сравнительная - как отношение разности

текущих затрат к разности капитальных вложений по вариантам. При этом общая и

сравнительная экономическая

эффективность дополняют друг друга.

Общая экономическая

эффективность затрат рассчитывается как отношение

прироста прибыли или хозрасчетного дохода (DП) к капитальным вложениям К:

Эпп = DП/К

По вновь строящимся цехам, предприятиям и отдельным

мероприятиям показатель эффективности Эп определяется как отношение планируемой

прибыли к капитальным вложениям (сметной стоимости):

Эп =

(Ц - С) / К

где К - полная стоимость строящегося объекта

Ц - годовой

выпуск продукции в ценах предприятия

С - издержки

производства годового выпуска продукции после полного осуществления

строительства и освоения введенных мощностей .

При сопоставлении

вариантов хозяйственный и технических решений, размещения предприятий и их

комплексов, строительства новых или реконструкция старых предприятий и т.п.

рассчитывается сравнительная экономическая эффективность затрат. Основной

показатель наиболее оптимального варианта - минимум приведенных затрат.

Зпi = Сi + ЕнКi ® min ,

где ЗПi - приведенные затраты по данному варианту

Ci - текущие затраты по тому же варианту

Кi - кап.

вложения по каждому варианту

Ен -

нормативный коэффициент сравнительной экономической эффективности кап.

вложений.

В условиях рыночной экономики основным критерием оценки

хозяйственной деятельности предприятия служат прибыль и рентабельность по

отношению к фондам.

Оптимальным дополнением к показателю прибыли явилось бы

выделение в том числе удельного веса увеличения прибыли, полученной за счет

снижения себестоимости.

Следует также отметить, что по мере формирования

цивилизованных рыночных отношений у предприятия останется лишь один путь

увеличения прибыли - увеличение объема выпуска продукции, снижение затрат на ее

производство.

§ 1.3. Цели,

значение и содержание финансового анализа.

Содержание и основная целевая установка финансового

анализа - оценка финансового состояния и выявление возможности повышения

эффективности функционирования хозяйствующего субъекта с помощью рациональной

финансовой политики. Финансовое состояние хозяйствующего субъекта - это

характеристика его финансовой конкурентоспособности (т.е. платежеспособности,

кредитоспособности), использования финансовых ресурсов и капитала, выполнения

обязательств перед государством и другими хозяйствующими субъектами.[1]

В

традиционном понимании финансовый анализ представляет собой метод оценки и

прогнозирования финансового состояния предприятия на основе его бухгалтерской

отчетности. Принято выделять два вида финансового анализа - внутренний и

внешний. Внутренний анализ проводится работниками предприятия (финансовыми

менеджерами). Внешний анализ проводится аналитиками, являющимися посторонними

лицами для предприятия (например, аудиторами).

Анализ финансового состояния

предприятия преследует несколько целей:

ü определение финансового положения;

ü выявление изменений в финансовом состоянии в пространственно-временном

разрезе;

ü выявление основных факторов, вызывающих изменения в финансовом

состоянии;

ü прогноз основных тенденций финансового состояния.

Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно

анализировать операции или результаты работы предприятия иначе, чем через

финансовые показатели.

Стремясь решить конкретные вопросы и получить квалифицированную оценку

финансового положения, руководители предприятий все чаще начинают прибегать к

помощи финансового анализа, значение отвлеченных данных баланса или отчета о

финансовых результатах весьма невелико, если их рассматривать в отрыве друг от

друга. Поэтому для объективной оценки финансового положения необходимо перейти

к определенным ценностным соотношениям основных факторов - финансовым

показателям или коэффициентам.

Финансовые коэффициенты характеризуют пропорции между различными

статьями отчетности. Достоинствами финансовых коэффициентов являются простота

расчетов и элиминирования влияния инфляции.

Считается, что если уровень фактических финансовых коэффициентов хуже

базы сравнения, то это указывает на наиболее болезненные места в деятельности

предприятия, нуждающиеся в дополнительном анализе. Правда, дополнительный

анализ может не подтвердить негативную оценку в силу специфичности конкретных

условий и особенностей деловой политики предприятия. Финансовые коэффициенты не

улавливают различий в методах бухгалтерского учёта, не отражают качества

составляющих компонентов. Наконец, они имеют статичный характер. Необходимо

понимать ограничения, которые накладывают их использование, и относятся к ним

как к инструменту анализа.

Для финансового менеджера

финансовые коэффициенты имеют особое значение, поскольку являются основой для

оценки его деятельности внешними пользователями отчётности, акционерами и

кредиторами. Целевые ориентиры проводимого финансового анализа зависят от того,

кто его проводит: управляющие, налоговые органы, владельцы ( акционеры )

предприятия или его кредиторы.

Налоговому органу важен ответ на вопрос способно ли предприятие к

уплате налогов. Поэтому с точки зрения налоговых органов финансовое положение

характеризируется следующими показателями:

– балансовая прибыль;

– рентабельность активов = балансовая прибыль в % к стоимости активов

– рентабельность реализации = балансовая прибыль в % к выручке от

реализации;

– балансовая прибыль на 1 рубль средство на

оплату труда.

Исходя из этих показателей, налоговые органы могут

определить и поступление платежей в бюджет на перспективу.

Банки должны получить ответ на вопрос о платёжеспособности

предприятия, т. е. о его готовности возвращать заемные средства, ликвидации его

активов.

Управляющие предприятием главным образом интересуются

эффективностью использования ресурсов и прибыльностью предприятия.

Методика финансового анализа состоит из трех взаимосвязанных

блоков:

1. анализа финансовых результатов деятельности предприятия;

2. анализа финансового состояния;

3. анализа эффективности финансово-хозяйственной

деятельности.

Основным источником информации для анализа финансового

состояния служит бухгалтерский баланс предприятия (форма N1 годовой и

квартальной отчетности). Его значение настолько велико, что анализ финансового

состояния нередко называют анализом баланса. Источником данных для анализа

финансовых результатов является отчет о финансовых результатах и их

использовании (форма N 2 годовой и квартальной отчетности). Источником

дополнительной информации для каждого из блоков финансового анализа служит

приложение к балансу (форма N 5 годовой отчетности).

Основной

целью финансового анализа является получение небольшого числа ключевых

(наиболее информативных) параметров, дающих объективную и точную картину

финансового состояния предприятия, его прибылей и убытков, изменений в

структуре активов и пассивов, в расчетах с дебиторами и кредиторами. при этом

аналитика и управляющего (менеджера) может интересовать как текущее финансовое

состояние предприятия, так и его проекция на ближайшую или более отдаленную

перспективу, т.е. ожидаемые параметры финансового состояния.

Но не только временные границы определяют альтернативность

целей финансового анализа. Они зависят также от целей субъектов финансового

анализа, т.е. конкретных пользователей финансовой информации.

Цели анализа достигаются в результате решения определенного

взаимосвязанного набора аналитических задач. Аналитическая задача представляет

собой конкретизацию целей анализа с учетом организационных, информационных,

технических и методических возможностей проведения анализа. Основным фактором в

конечном счете является объем и качество исходной информации. При этом надо

иметь в виду, что периодическая бухгалтерская или финансовая отчетность

предприятия -это лишь “сырая информация”, подготовленная в ходе выполнения на

предприятии учетных процедур.

Чтобы принимать решения по управлению в области

производства, сбыта, финансов, инвестиций и нововведений руководству нужна

постоянная деловая осведомленность по соответствующим вопросам, которая

является результатом отбора,анализа, оценки и концентрации исходной сырой информации.

необходимо аналитическое прочтение исходных данных исходя из целей анализа и

управления.

Основной принцип аналитического чтения финансовых отчетов-

это дедуктивный метод, т.е. от общего к частному, Но он должен применяться

многократно. В ходе такого анализа как бы воспроизводится историческая и

логическая последовательность хозяйственых фактов и событий, направленность и

сила влияния их на результаты деятельности.

Практика финансового анализа уже выработала основные правила

чтения (методику анализа) финансовых отчетов. Среди них можно выделить 6

основных меодов:

горизонтальный

(временой) анализ - сравнение каждой

позиции отчетности с предыдущим периодом;

вертикальный

(структурный) анализ - определение структуры итоговых финансовых

показателей с выявлением влияния каждой позиции отчетности на результат в

целом;

трендовый анализ -

сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е основной тенденции

динамики показателя, очищенной от случайных влияний и индивидуальных

особенностей отдельных периодов. С помощью тренда формируют возможные

значения показателей в будущем, а

следовательно, ведется перспективный прогнозный анализ;

анализ относительных

показателей (коэффициентов) - расчет отношений между отдельными позициями

отчета или позициями разных форм отчетности, определение взаимосвязей

показателей;

сравнительный

(пространственный) анализ - это как внутрихозяйственный анализ сводных

показателей отчетности по отдельным показателям фирмы, дочерних фирм,

подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с

показателями конкурентов, со среднеотраслевыми и средними хозяйственными

данными;

факторный анализ -

анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или

стохастических приемов исследования.

Причем факторный анализ может быть как прямым (собственно анализ), когда дробят

на составные части, так и обратным (синтез), когда его отдельные элементы

соединяют в общий результативный показатель.

Основное

содержание внешнего финансового анализа, осуществляемого партнерамипредприятия

по данным публичной финансовой отчетности, составляют:

- анализ абсолютных показателей прибыли;

- анализ относительных показателей рентабельности;

- анализ финансового состояния, рыночной устойчивости,

ликвидности баланса, платежеспособности предприятия;

- анализ эффективности использования заемного капитала;

- экономическая диагностика финансового состояния

предприятия и рейтинговая оценка эмитентов.

Существует многообразная экономическая информация о

деятельности предприятий и множество способов анализа этой деятельности.

Финансовый анализ по данным финансовой отчетности называют классическим

способом анализа. Внутрихозяйственный финансовый анализ использует в качестве

источника информации и другие даные системного бухгалтерского учета, данные о

технической подготовке производства, нормативную и плановую информацию и пр.

Глава 2.

Анализ показателей хозяйственной деятельности предприятия и характеристика

материально-технической базы.

Муниципальное

предприятие «Столовая №1» Центрального района включает в свой состав:

-

столовую областной Думы на 100 посадочных мест,

расположенную по адресу: г. Тюмень, ул. Республики, 52.;

-

столовую Администрации области на 50 посадочных мест,

расположенную по адресу: г. Тюмень, ул. Володарского, 45.

Основной

вид деятельности предприятия:

-

выпуск и реализация обеденной продукции, кулинарных

изделий, полуфабрикатов, реализации покупных и сопутствующих товаров.

С 1995 года

предприятие является бюджетным учреждением, переведенным на новые условия

хозяйствования с ведением плана счетов для хозрасчетных предприятий.

Смета

расходов по предприятию утверждается комитетом финансов Администрации области и

им же осуществляется контроль за использованием сметы.

В 1999 году

на предприятии было проведено, за счет финансирования из бюджета, замена

старого оборудования на новое, приобретение новых машин, не имевшихся ранее,

либо более новые модели. Таким образом, предприятие в свое распоряжение

получило на конец 1998 года 4 новых жарочных шкафа (всего 6), 2 новые мясорубки

(всего 3), 2 миксера для кулинарного цеха, с заменой старых, хлеборезку, 2

новые посудомоечные машины (всего 3), 2 плиты, заменено 1 старая холодильная

установка на более новую. Кроме этого, все новое оборудование в течение

отчетного периода находилось на гарантийном обслуживании и поставщика, которое

по мере надобности осуществлялось в течении всего отчетного периода.

Фактический

расход средств, полученных от предпринимательской деятельности, определяется

пропорционально сумме поступлений от этой деятельности за отчетный период.

1. «Сумма

хозяйственных средств, находящихся в распоряжении предприятий» – это показатель

обобщенной стоимости оценки активов, числящихся на балансе предприятия.

2. «Доля активной

части основных средств». Согласно нормативным документам под активной частью

основных средств понимаются машины, оборудование и транспортные средства. Рост этого

показателя оценивается положительно.

3. « Коэффициент

износа» – обычно используется в анализе как характеристика состояния основных

фондов. Дополнением этого показателя до 100% ( или единицы) является «

коэффициент годности ».

4. «Коэффициент

обновления» – показывает, какую часть от имеющихся на конец отчётного периода

основных средств составляют новые

основные средства.

5. «Коэффициент

выбытья» – показывает, какая часть основных средств выбыла из-за ветхости и по

другим причинам.

Актив баланса позволяет дать общую оценку

имущества, находящегося в распоряжении предприятия. А также выделить в составе

имущества оборотные (мобильные) и внеоборотные

(иммобилизованные) средства. Имущество это основные фонды, оборотные средства и

другие ценности, стоимость которых отражена в балансе. Данные аналитических расчётов приведены в

таблице 4.

Анализируя в динамике показатели таблицы 2.1

можно отметить, что общая стоимость имущества предприятия увеличилась за

отчетный год на 1 175 тыс. руб. или на 91,22%.

Увеличение имущества предприятия в 2000 году можно охарактеризовать как

позитивное, т. к. их рост произошел не за счет роста оборотных средств на

75,52%, за счет иммобилизированных активов на 17.70%. Наибольшее влияние на увеличение стоимости имущества оказали

денежные средства, за счет них имущество предприятия увеличилось на 52,48%.

Наименьшее влияние на увеличение стоимости

имущества оказала дебиторская задолженность, за счет нее стоимость имущества

предприятия в 1999 году возросла на 1,32%.

Таблица

2.1.

Оценка имущества (средств) предприятия.

Показатели

|

01.01.1999

|

01.01.2000

|

Отклонения

|

Отклонения к балансу

|

|

|

|

|

Абсолют

|

%

|

%

|

|

1.Всего имущества

|

1 288

|

2 463

|

+ 1 175

|

+ 91,22

|

+ 91,22

|

|

1.1.

Иммобилизованные

активы

% к имуществу

|

36

2,79

|

264

10,72

|

+288

|

+633,3

|

+17,70

|

|

1.2.

Мобильные оборотные

активы

% к имуществу

|

1252

97,21

|

2199

89,28

|

+947

|

+75,64

|

+73,52

|

|

1.2.1. Запасы и затраты

|

933

|

1187

|

+254

|

+27,22

|

+19,72

|

|

-то же в % к оборотным активам

|

74,52

|

53,98

|

|

|

|

|

3.3.Дебиторская задолженность

|

27

|

44

|

+17

|

62,96

|

+1,32

|

|

-то же в % к оборотным средствам

|

2,16

|

2,00

|

|

|

|

|

|

|

|

|

|

|

В то же время менее ликвидные средства –

дебиторская задолженность составила на начало года 2,16% оборотных средств, а

на конец года 2,00%, такое снижение можно охарактеризовать позитивно. Ее

абсолютное увеличение на 17 тыс. рублей, способствовало росту оборотных

средств. На МП “Столовая №1” данная задолженность является краткосрочной (платежи

по которой ожидаются в течение 12 месяцев после отчетной даты), что уменьшает

риск не возврата долгов. Но наличие непогашенной дебиторской задолженности на

конец года в сумме 44 тыс. рублей свидетельствует об отвлечении части текущих

активов на кредитовании потребителей готовой продукции (работ, услуг) и прочих

дебиторов, фактически происходит иммобилизация этой части оборотных средств из

производственного процесса.

Увеличение

стоимости имущества предприятия свидетельствуют о расширении хозяйственного

оборота и является положительным фактором.

Анализ

источников образования имущества представлен в таблице 2.2.

Таблица 2.2.

Анализ

источников образования имущества МП «Столовая №1»

Показатели

|

01.01.1999

|

01.01.2000

|

Отклонения

|

Отклонения к балансу

|

|

|

|

|

Абсолют

|

%

|

%

|

|

1.Всего имущества

|

1 288

|

2 463

|

+ 1 175

|

+ 91,22

|

+ 91,22

|

|

1.1.

Собственный капитал

% к имуществу

|

895

69,49

|

1966

79,82

|

+1071

|

+119,66

|

+83,15

|

|

1.2.

Заемный капитал

% к имуществу

|

393

30,51

|

497

20,18

|

+104

|

+26,46

|

+8,07

|

|

1.2.1. Долгосрочные обязательства

% к заемному капталу

|

-

|

-

|

-

|

-

|

-

|

|

1.2.2. Краткосрочные кредиты и займы

|

-

|

-

|

-

|

-

|

-

|

|

-к заемному капиталу

|

-

|

-

|

--

|

--

|

-

|

|

1.2.3.Кредиторская задолженность

|

393

|

497

|

+104

|

+26,46

|

8,07

|

|

- в % к заемному капиталу

|

100

|

100

|

|

|

|

|

|

|

|

|

|

|

Предприятие может приобретать основные, оборотные средства и нематериальные активы за счёт собственных и заёмных (привлечённых) источников (собственного и заёмного капитала). Необходимо отметить, что

уменьшение итога баланса сам по ce6e не всегда является показателем негативного

положения дел на предприятии. Так, например, при

росте активов необходимо анализировать источники в пассиве, послужившие их

росту. Если рост активов происходил за счёт собственных источников (нераспределённая прибыль, уставный

капитал, резервы и т.д.), то это оптимальный вариант. Если же рост активов

произошёл за счёт заёмных средств под высокие проценты годовых и при низкой

рентабельности, а также при наличии убытков прошлых лет, то сложившееся

положение дел должно настораживать. Наоборот, уменьшение стоимости активов

может происходить в частности за счет снижения или полного покрытия убытков прошлых

отчетных периодов.

Анализ

источников образования имущества МП «Столовая№1» показал, что имущество

предприятия представлено в основном собственным капиталом. На начало 1999 года

собственный капитал предприятия составил 895 тыс. рублей или 69,49% от

стоимости имущества. К концу 1999 года собственный капитал увеличился до 1966

тыс. рублей, что составило 79,22% от стоимости имущества. Увеличение собственного

капитала на 1 071 тыс. рублей в 1999 году увеличило стоимость имущества на

83,15%. Заемный капитал МП «Столовая №1» представлен кредиторской

задолженностью. За 1999 год она увеличилась на 104 тыс. рублей или на 26,46%,

что увеличило стоимость имущества на 8,07%.

С

финансовой точки зрения структура оборотных средств улучшилось по сравнению с

предыдущим годом, т. к. доля наиболее ликвидных средств возросла (денежные

средства и краткосрочные финансовые вложения), а доля менее ликвидных активов

(дебиторская задолженность) уменьшилась. Это повысило их возможную ликвидность.

Эффективность использования оборотных средств характеризуется прежде всего их

оборачиваемостью.

§ 2.1. Анализ ликвидности баланса и платежеспособности МП “Столовая

№1”.

Анализ финансового состояния предприятий осуществляется в

основном по данным годовой и квартальной бухгалтерской отчётности и в первую очередь

по данным бухгалтерского баланса.

Принятая группировка позволяет осуществить достаточно

глубокий анализ финансового состояния предприятия.

Эта группировка удобна для « чтения баланса », под которым

принимают предварительное общее ознакомление с итогами работы предприятия и его

финансовым состоянием непосредственно по бухгалтерскому балансу.

При чтении баланса выясняют: характер изменения итога

баланса и его отдельных разделов статей, правильность размещения средств

предприятия, его текущую платёжеспособность и т. п.

Чтение баланса, обычно, начинают с установления изменения

величины баланса анализируемый период времени. Для этого итог баланса на начало

года сравнивают с итогом баланса на конец периода.

Горизонтальный анализ означает сопоставление статей баланса

и исчисляемых по ним показателей на начало и конец одного или нескольких отчётных

периодов; он помогает выявить отклонения, требующие дальнейшего изучения. При

горизонтальном анализе исчисляют абсолютные и относительные изменения

показателей. Сопоставление позволяет определить общее направление движения

баланса. В обычных производственных условиях увеличение итогов баланса

оценивают положительное, а уменьшение – отрицательно.

После оценки динамики изменение баланса целесообразно

установить соответствие динамики баланса с динамикой объёма производства и

реализации продукции, а также прибыли предприятия.

Более быстрый темп роста объёма производства, реализации

продукции и прибыли по сравнению с темпом роста суммы баланса указывает на улучшение

использования средств. Для установления темпов роста объёма производство, реализации продукции и прибыли используют

данные предприятия о производстве продукции, отчёт о финансовых результатах и баланс.

Показатели прибыли, товарной и реализованной продукции в

расчёте на один рубль ( квартальной) стоимости имущества целесообразно

исчислять и сопоставлять с данными прошлых лет, а также с аналогичными

показателями других предприятий.

Указанные показатели в странах с рыночной экономикой

используются с целью характеристики деловой активности руководителей

предприятия. Для характеристики деловой активности используются также

показателей фондоотдачи, материалоёмкости, производительности труда,

оборачиваемости оборотного капитала, собственного капитала, коэффициенты

устойчивости экономического роста и чистой выручки.

Помимо выяснения направленности изменения всего баланса,

следует выяснить характер изменения отдельных его статей и разделов, то есть осуществить

дальнейший анализ по горизонтали. Положительно оценки заслуживает увеличения в

активе баланса денежных средств, ценных бумаг, краткосрочных и долгосрочных

финансовых вложений и, как правило, основных средств, капитальных вложений,

нематериальных активов и производственных запасов, а в пассиве баланса – итога

первого раздела и особенно суммы прибыли, резервного фонда, фондов специального

назначения. Как правило, отрицательной оценки заслуживает резкий рост

дебиторской и кредиторской задолженности в активе и в пассиве баланса. Во всех

случаях отрицательно оценивают наличие и увеличение по статьям « убытки » и «

резервы по сомнительным долгам ».

Чтение этих статей баланса позволяет сделать некоторые

выводы о финансовом состоянии предприятий. Так, наличие убытков свидетельствует

о нерентабельности данного предприятия. Если предприятие является планово-убыточным,

то сумму убытка следует сопоставить с плановой величиной и с суммой убытка

предшествующего баланса. Это позволить выявить сложившуюся тенденцию. Наличие

сумм по статье « Резервы по сомнительным долгам » свидетельствует об имеющийся

простроченной дебиторской задолженности за товары, работы или услуги или по

другим её видам.

В процессе дальнейшего анализа баланса изучают структуру

средств предприятий и источников их образования ( анализ по вертикали ).

Вертикальный анализ – это выражение статьи ( показателя )

через определённое процентное соотношение к соответствующей базовой статье ( по

базовому показателю ). С помощью вертикального анализа выявляют основные тенденции

и изменения в деятельности предприятия.

Структура актива баланса состоит из следующих показателей:

имущество предприятия; основные средства и прочие внеоборотные активы ( в процентах

ко всем средствам ); материальные оборотные активы ( в процентах к оборотным

средствам ); денежные средства и краткосрочные финансовые вложения ( в

процентах к оборотным средствам ).

По этим показателям прежде всего определяют тенденции

изменения оборачиваемости всех средств имущества предприятия его производственного

потенциала.

При определении тенденции изменения оборачиваемость средств

предприятия, помимо оценки изменения показателя общей оборачиваемости средств

предприятия ( исчисляют соотношение выручки от реализации и средней стоимостью

баланса ), изучают соотношение динамики внеоборотных и оборотных средств, а

также используют показатели мобильности всех средств предприятия и оборотных

средств.

Финансовое состояние предприятия в значительной мере

обуславливается его производственной деятельности. Поэтому при анализе

финансового состоянии предприятия ( особенно на предстоящий период ) следует

дать оценку его производственного потенциала.

Для характеристики производственного потенциала используют

следующие показатели: наличие, динамику и удельный вес производственных активов

в общей стоимости имущество; наличие, динамику и удельный вес основных средств

в общей стоимости имущества; коэффициент из носа основных средств; среднюю

норму амортизации; наличие, динамику и удельный вес капитальных вложений и их

соотношение с долгосрочными финансовыми вложениями.

Определенные выводы о производственной и финансовой

политики предприятия можно сделать по отношению капитальных вложений и долгосрочных

вложений. Более высокие темпы роста финансовых вложений могут существенно

снизить производственные возможности предприятия.

Структура источников средств предприятия ( пассив )

включает в себя следующие показатели: источники средств – всего; источники

собственных средств; собственные оборотные средства; заёмные средства; кредиты

и заёмные средства; кредиторская задолженность; доходы и резервы предприятия.

Данные о структуре источников хозяйственных средств

используется прежде всего для оценки финансовой устойчивости предприятия и его

ликвидности и по платёжеспособности. Финансовая устойчивость предприятия

характеризуется коэффициентами: собственности, заёмных средств соотношение

заёмных и собственных средств, мобильности собственных средств, соотношение

внеоборотных средств суммой собственных средств и долгосрочных пассивов.

Под ликвидностью понимают возможность реализации

материальных и других ценностей и превращения их в денежные средства.

По степени ликвидности имущества предприятия можно

разделить на четыре группы:

– первоклассные ликвидные средства ( денежные средства и

краткосрочные финансовые вложения);

– легкореализуемые активы ( дебиторская задолженность,

готовая продукция и товары);

– среднереализуемые активы ( производственные запасы, МБП,

незавершённое производство, издержки обращения);

– труднореализуемые или неликвидные активы ( нематериальные

активы, основные средства и оборудование к установке, капитальные долгосрочные

финансовые вложения ).

Ликвидность баланса оценивают с помощью специальных

показателей, выражающих соотношений определённых статей актива и пассива

баланса или структуру актива баланса. В большей мере в международной практике

используются следующие показатели ликвидности: коэффициент абсолютной

ликвидности; промежуточный коэффициент

покрытия и общий коэффициент покрытия. При исчислении всех этих показателей

используют общий знаменатель – краткосрочные обязательства, которые исчисляются

как совокупная величина краткосрочных кредитов, краткосрочных займов,

кредиторской задолженности.

Ликвидность баланса предприятия тесно связана с его

платёжеспособностью, под которой понимают способность в должный сроки и в

полной мере отвечать по своим обязательствам.

Коэффициент абсолютной ликвидности (коэффициент срочности) исчисляется как денежных

средств и быстрореализуемых ценных бумаг к краткосрочным обязательствам.

Краткосрочные обязательства предприятия, представленные суммой наиболее срочных

обязательств и краткосрочных пассивов, включают: кредиторскую задолженность и

прочие пассивы (с учетом замечания к коэффициенту кредиторской задолженности и

прочих пассивов; это замечание относится также к коэффициенту краткосрочной

задолженности); ссуды не погашенные в срок; краткосрочные кредиты и заемные

средства.

Коэффициент абсолютной

ликвидности показывает, какую часть краткосрочной задолженности предприятие

может погасить в ближайшее время. Нормальное ограничение этого коэффициента

следующее: Кал ³ 0.2

: 0.5

Коэффициент критической ликвидности (промежуточный

коэффициент покрытия) - определяется как отношение денежных

средств, ценных бумаг и дебиторской задолженности к краткосрочным

обязательствам. Этот показатель характеризует, какая часть текущих обязательств

может быть погашена не только за счет наличности, но и за счет ожидаемых

поступлений за отгруженную продукцию, выполненные работы или оказанные услуги.

Нормативное ограничение для коэффициента критической ликвидности Ккл³1.

Коэффициент текущей ликвидности (коэффициент покрытия) представляет собой

отношение всех текущих активов (итог II раздeла + итог III раздела актива) к

краткосрочным обязательствам (итог II раздела пассива). Он позволяет

установить, в какой кратности текущие активы покрывают краткосрочные

обязательства. В общем случае нормальными считаются значения этого показателя,

находящиеся в пределах 2.

Следует иметь в виду, что

если отношение текущих активов и краткосрочных обязательств ниже, чем 1 : 1, то

можно говорить о высоком финансовом риске, связанном с тем, что предприятие не

в состоянии оплатить свои счета.

Соотношение 1 : 1

предполагает равенство текущих активов и краткосрочных обязательств. Принимая

во внимание различную степень ликвидности активов, можно с уверенностью

предположить, что не все активы будут реализованы в срочном порядке, а,

следовательно, и в данной ситуации возникает угроза финансовой стабильности

предприятия.

Если же значение коэффициента

покрытия значительно превышает соотношение 1 : 1, то можно сделать

вывод о том, что предприятие располагает значительным объемом свободных

ресурсов, формируемых за счет собственных источников.

Другим показателем,

характеризующим ликвидность предприятия, является оборотный капитал, который определяется как разность текущих

расходов и краткосрочных обязательств. Иными словами, предприятие имеет

оборотный капитал до тех пор, пока Текущие активы превышают краткосрочные

обязательства (или в целом до тех пор, пока оно ликвидно).

В этой связи полезно

определить, какая часть собственных источников средств вложена в наиболее

мобильные активы. Для этого рассчитывается так называемый коэффициент маневренности.

В нашем примере коэффициент

маневренности составляет 0.453 в начале года и 1.001 в конце. Высокие значения

коэффициента маневренности положительно характеризуют финансовое состояние ,

однако каких-либо устоявшихся в практике нормальных значений не существует.

Иногда в специальной литературе в качестве оптимальной величины коэффициента

рекомендуется 0.5.

Анализ,

проводимый по данной схеме, достаточно полно представляет финансовое состояние

с точки зрения возможностей своевременного осуществления расчетов.

Анализ

ликвидности баланса представлен в таблице 2.3.

Таблица 2.3.

Анализ ликвидности баланса МП «Столовая №1»

|

Группы

|

На

01.01.99

|

На

01.01.2000

|

|

Актив

|

Пассив

|

Разница

|

Актив

|

Пассив

|

Разница

|

|

I

|

292

|

393

|

-101

|

968

|

497

|

+471

|

|

II

|

27

|

-

|

+27

|

44

|

-

|

+44

|

|

III

|

299

|

-

|

+299

|

1177

|

-

|

+1177

|

|

IV

|

36

|

891

|

-855

|

264

|

1956

|

-1692

|

|

Итого

|

1284

|

1284

|

0

|

2453

|

2453

|

0

|

Анализ

ликвидности баланса МП «Столовая №1» показал следующее. Сравнение наиболее

ликвидных средств с наиболее срочными обязательствами (табл. 2.3.)

свидетельствует о том, что в начале 1999 года предприятие не обладало текущей

ликвидностью (первая группа актива меньше первой группы пассива). В конце

анализируемого периода первая группа актива превышает первую группу пассива.

Следовательно, в конце 1999 года предприятие обладает текущей ликвидностью.

Сравнение итогов второй группы по активу и пассиву, т.е. А2 и П2 (сроки от 3-х

до 6-и месяцев) показывает тенденцию увеличения или уменьшения текущей

ликвидности в недалеком будущем. У МП «Столовая №1» в 1999 году активы второй

группы превышают пассивы второй группы. В начале анализируемого периода

превышение по вторым группам не

перекрывает недостатка по первым группам. Следовательно, в этот период

предприятие не обладает перспективной ликвидностью. В конце анализируемого

периода превышение по вторым группам увеличивает текущую ликвидность, т.е. на

01.01.2000 г. МП «Столовая №1» обладает перспективной ликвидностью. По третьим

группам в 1999 году как в начале, так и в конце анализируемого периода активы превышают

пассивы. На 01.01.1999 года излишек по третьей группе превышает недостаток по

первым группам. Следовательно, на 01.01.1999 год баланс МП «Столовая №1»

является ликвидным, хотя ликвидность его не была абсолютной. На 01.01.2000 года

баланс МП «Столовая №1» является абсолютно ликвидным.

Анализ

платежеспособности приведен в таблице 2.4.

Таблица 2.4.

Анализ платежеспособности МП «Столовая № 1»

|

Показатели

|

01.01.1999

|

01.01.2000

|

|

1.

Денежные средства и краткосрочные финансовые вложения

|

292

|

968

|

|

2.

Дебиторская задолженность

|

27

|

44

|

|

3. Запасы

и затраты

|

929

|

1177

|

|

4.

Краткосрочная задолженность

|

393

|

497

|

|

5.

Коэффициент абсолютной ликвидности (стр. 1 : стр. 4)

|

0,74

|

1,94

|

|

6.

Промежуточный коэффициент покрытия (стр. 1 + стр. 2) : стр. 4.

|

0,81

|

2,03

|

|

7. Общий

коэффициент покрытия (стр. 1 + стр. 2 + стр. 3) : стр. 4.

|

3,17

|

4,40

|

Предприятие

считается платежеспособным, если показатели имеют следующие значения:

-

коэффициент абсолютной ликвидности – 0,2-0,25,

-

промежуточный коэффициент покрытия – 0,7-0,8,

-

общий коэффициент покрытия – 2,0-2,5

Анализ

платежеспособности МП «Столовая № 1» показал, что на протяжении всего

анализируемого периода предприятие является платежеспособным. Показатели

платежеспособности выше оптимальных значений.

§ 2.2. Анализ

прибыли МП «Столовая № 1».

Различные стороны производственной,

сбытовой, снабженческой и финансовой деятельности предприятия получают

законченную денежную оценку в системе показателей финансовых результатов.

Обобщённо наиболее важные показатели финансовых результатов деятельности

предприятия представлены в форме №2 «Отчёт о финансовых результатах и их

использовании». К ним относятся:

•прибыль ( убыток) от реализации продукции;

•прибыль (убыток) от прочей реализации;

•доходы и расходы от внереализационных

операций;

•балансовая прибыль;

•налогооблагаемая прибыль;

•чистая прибыль и др.

Показатели финансовых результатов

характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими

среди них являются показатели прибыли, которая в условиях перехода к рыночной

экономике составляет основу экономического развития предприятия. Рост прибыли

создаёт финансовую базу для самофинансирования, расширенного производства,

решение проблем социальных и материальных потребности трудового коллектива. За

счёт прибыли выполняются также часть обязательств предприятия перед бюджетом,

банками и другими предприятиями и организациями. Таким образом, показатели

прибыли становятся важнейшими для оценки производственной и финансовой

деятельности предприятия. Они характеризуют степень его деловой активности и

финансового благополучия.

Конечный финансовый результат

деятельности предприятия - это балансовая прибыль

или убыток, который представляет собой сумму результата от реализации

продукции (работ, услуг); результата от прочей реализации; сальдо доходов и

расходов от внереализационных операций.

Анализ

финансовых результатов деятельности предприятия

включает в качестве обязательных элементов исследование:

1.

Изменений каждого показателя за

текущий анализируемый период («горизонтальный анализ» показателей финансовых

результатов за отчётный период).

2.

Исследование структуры

соответствующих показателей и их изменений («вертикальный анализ» показателей).

3.

Исследование влияние факторов на

прибыль («факторный анализ»).

4.

Изучение в обобщённом виде

динамики изменения показателей финансовых показателей за ряд отчётных периодов

(то есть «трендовый анализ» показателей).

Как показывает практика иногда встречаются

довольно парадоксальные ситуации, когда предприятие является прибыльным, но не

имеет средств расплатиться со своими работниками и контрагентами. Анализ

движения денежных средств как раз и позволяет с известной долей точности

объяснить расхождения между величиной денежного потока, имевшего место на

предприятии в отчетном периоде, и полученной за этот период прибылью. Логика

анализа достаточно очевидна - необходимо выделить по возможности все операции,

затрагивающие движение денежных средств. Это можно сделать различными

способами, в частности путем анализа

всех оборотов по счетам денежных средств ( счета

50, 51, 52, 55, 56, 57 ) либо с применением прямого или косвенного методов

анализа движения денежных средств. Далее рассмотрим все вышеперечисленные

методы. Прямой метод основывается на исчислении притока ( выручка от реализации продукции, работ и услуг, полученные авансы и

др.) и оттока ( оплата счетов поставщиков, возврат полученных краткосрочных ссуд и

займов, и др. ) денежных средств, т.е. исходным элементом является выручка.

Следует

отметить, что прямой метод не раскрывает взаимосвязи полученного финансового

результата и изменение величин денежных средств на счётах предприятия. Для

определения этой взаимосвязи используем косвенный метод, который основывается

на идентификации и учете операций, связанных с движением денежных средств и

последовательной корректировке чистой прибыли, т.е. исходным элементом является

прибыль.

Дело в том, что в ходе производственной

деятельности могут быть значительные доходы/расходы, влияющие на прибыль, но не затрагивающие

величину денежных средств предприятия. В процессе анализа на эту величину и

производят корректировку чистой пробыли. Например выбытие основных средств

связано с получением убытка в размере их остаточной стоимости. Величина

денежных средств в данном случае не меняется, поэтому недоамартизированная

стоимость должна быть добавлена к величине чистой прибыли. Не вызывает оттока

денежных средств начисление амортизации.

Для проведения вертикального и

горизонтального анализа рассчитаем таблицу 2.5, используя данные отчётности

предприятия из формы №2.

Таблица 2.5.

Показатели работы МП «Столовая № 1» за отчетный и

предшествующий периоды.

|

Наименование показателя

|

За отчётный

|

За предыдущий

|

Отклонения

|

|

период

|

период

|

В сумме

|

%

|

|

1. Выручка от реализации товаров, работ услуг (за минусом

НДС, акцизов и аналогичных обязательных платежей (В).

|

6308

|

3877

|

+2431

|

+62,70

|

|

2.Себестоимость реализации товаров, продукции, работ,

услуг (С).

|

5002

|

2920

|

+2082

|

+71,30

|

|

3. Коммерческие расходы (КР).

|

3259

|

2389

|

+870

|

+36,42

|

|

5.Прибыль (убыток) от реализации (Пр)

|

-1953

|

-1432

|

-521

|

+36,38

|

|

9.Прочие операционные доходы (ПрД).

|

3

|

2

|

1

|

+200

|

|

10.Прочие операционные расходы (ПрР).

|

67

|

16

|

51

|

+76,12

|

|

11.Прибыль (убыток) от финансово- хозяйственной

деятельности (Пфхд).

|

-2017

|

-1447

|

-570

|

+39,39

|

|

12.Прочие внереализационные доходы .

|

2161

|

1660

|

+501

|

+30,18

|

|

13. Прочие внереализационные расходы (ВнР).

|

50

|

26

|

+24

|

+92,31

|

|

14.Прибыль (убыток) отчётного периода (Пб).

|

94

|

187

|

-93

|

-49,79

|

|

15.Налог на прибыль (НП).

|

24

|

55

|

-31

|

-56,36

|

|

16.Отвлечённые средства (ОтС).

|

70

|

130

|

-60

|

-46,15

|

|

17.Нераспределённая прибыль (убыток) отчётного периода

(Пн).

|

-

|

2

|

-2

|

-100,00

|

Горизонтальный

анализ прибыли показал, что выручка от реализации продукции за 1999 год

увеличилась на 2431 тыс. руб или на 62,70%. Себестоимость реализованной

продукции возросла на 2082 тыс. руб или на 71,30%. Коммерческие расходы за

анализируемый период увеличились на 870 тыс. руб или на 36,42%. Убыток от