3. Совершенствование практики управления затратами

предприятия на производство и реализацию продукции

3.1. Значение и

содержание методики управления затратами на основе маржинального анализа

Управлению затратами на производство и

реализацию продукции до настоящего времени не уделялось достаточного внимания,

т.к. в этом не было объективной необходимости. Становление рыночных отношений

требует разработки содержания и методики управления себестоимостью с учетом

особенностей переходного к рыночной экономике периода и международного опыта.

Решение этой задачи возможно на основе маржинального

анализа, методика которого базируется на изучении соотношения между тремя

группами важнейших экономических показателей: издержками, объемом производства продукции и прибылью. Данный метод

управленческих расчетов разработан был в 1930 году американским инженером

Уолтером Раунтенштрахом как метод планирования, известный под названием графика критического объема производства. Впервые подробно был

описан в отечественной литературе 1971 г. Н.Г. Чумаченко. [17.358]

Проведение маржинального анализа базируется на современной системе учета

себестоимости "директ - костинг",

которую еще называют "системой

управления себестоимостью" или "системой управления предприятием". [20.21] В

этой системе себестоимость промышленной продукции учитывается и планируется

только в части переменных затрат. Постоянные расходы собираются на отдельном

счете и с заданной периодичностью списываются непосредственно на финансовый

результат предприятия. При этом они также находятся под постоянным контролем,

т.е. осуществляется жесткая проверка обоснованности их уровня, контролируются сметы

по предприятию и цехам, так как экономия или перерасход в части постоянных

расходов также оказывает влияние на формирование прибыли.

Оптимизация прибыли предприятия в условиях

рыночных отношений требует постоянного притока оперативной информации не только

внешнего характера (о состоянии рынка, спроса на продукцию, ценах и т.п.), но и

внутреннего - о формировании затрат на производство и себестоимости продукции.

Эта информация опирается на систему производственного учета расходов по местам

их возникновения и видам изделий, на выявленные отклонения расхода ресурсов от

стандартных норм и смет, на данные о калькуляции себестоимости отдельных видов

продукции, учете результатов реализации по видам изделий.

Система "директ

- костинг" является атрибутом рыночной экономики. В ней достигнута

высокая степень интеграции учета, анализа, и принятия управленческих решений.

Главное внимание в этой системе уделяется изучению поведения затрат ресурсов в

зависимости от изменения объемов производства, что позволяет гибко и оперативно

принимать решения по нормализации финансового состояния предприятия.

Наиболее важные

аналитические возможности маржинального анализа состоят в

определении:

·

действия

операционного (производственного) рычага;

·

безубыточного объема производства (порога

рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных

затрат;

·

запаса финансовой прочности предприятия);

·

необходимого объема продаж для получения заданной

величины прибыли. [20.22]

Проведение

расчетов по методике маржинального анализа требует соблюдения ряда условий:

·

необходимости

деления издержек на две части переменные и постоянные;

·

переменные

издержки изменяются пропорционально объему производства (реализации) продукции;

·

постоянные

издержки не изменяются в пределах релевантного объема производства (реализации)

продукции, т.е. в диапазоне деловой активности предприятия, который установлен

исходя из производственной мощности предприятия и спроса на продукцию;

·

тождество

производства и реализации продукции в рамках рассматриваемого периода времени,

т.е. запасы готовой продукции существенно не изменяются;

·

эффективность

производства, уровень цен на продукцию и потребляемые производственные ресурсы

не будут подвергаться существенным колебаниям на протяжении анализируемого

периода;

·

пропорциональность

поступления выручки объему реализованной продукции. [14.204]

3.2. Группировка затрат в системе маржинального

анализа

Как уже отмечалось в параграфе 1.2 затраты

классифицируют по различным признакам. В основу методики маржинального анализа положено деление производственных и сбытовых

затрат в зависимости от изменения объёма производства на переменные и

постоянные.

К переменным относятся затраты, величина

которых изменяется с изменением объёма производства: затраты на сырьё и

материалы, заработная плата основных производственных рабочих, топливо и

энергия на основные производственные цели и другие расходы. [17.180]

Отдельные элементы переменных расходов в

свою очередь в зависимости от темпов их изменения подразделяются на пропорциональные, прогрессивные и дегрессивные. [20.22] Но

в среднем переменные расходы изменяются пропорционально объёму производства

продукции. На практике пропорциональная зависимость "выручка от реализации

- переменные затраты" обладает меньшей жёсткостью. Например, при

увеличении закупок сырья поставщики его нередко предоставляют предприятию

скидку с цены, и тогда затраты на сырьё растут несколько медленнее объёмов

производства.

К постоянным

принято относить такие затраты, величина которых не меняется с изменением

объема производства, например, арендная плата, проценты за пользование

кредитом, начисленная амортизация основных фондов, оклады управленческих

работников, административные расходы и другие расходы.

Следует отметить, что разделение затрат на

постоянные и переменные несколько условные, поскольку многие виды затрат носят

полупеременный (полупостоянный) характер. Однако недостатки условности

разделения затрат многократно перекрываются аналитическими преимуществами "директ - костинг".

Важнейшем аспектом анализа постоянных

расходов является деление их на полезные

и бесполезные (холостые) т.о., постоянные затраты можно представить как сумму полезных затрат и бесполезных, [20.27] не

используемых в процессе производства.:

Zconst= Zполезные+Zбесполезные

Величину полезных и бесполезных затрат можно

определить по формуле:

Zбесполезные = (Nmax -

Nэфф )* Zconst /Nmax

Z полезные= Nэфф * Zconst/Nmax,

где Nmax -максимально возможный выпуск

продукции;

Nэфф-фактический объем

производства продукции.

По данным предприятия максимально возможной

выпуск продукции, то есть мощность цементного завода составляет 2000000 т.

цемента, а фактический выпуск 1500000 т. Затраты

постоянные - 105510000 руб.

(табл. 3.1), в том числе:

Zбесполезные

= (2000000 - 1500000) *105510000 / 2000000 =

=

26377500 руб.

Zполезные

= 1500000*105510000/2000000 = 79132500 руб.

Степень реагирования издержек производства

на изменения объема продукции может быть оценена с помощью коэффициента реагирования затрат.

Этот коэффициент вычисляется по формуле:

Кi =  (3.1)

(3.1)

где: К- коэффициент реагирования затрат на изменения

объема производства;

Z - изменение затрат за период, в %;

N - изменение объёма производства, в %.

Этот коэффициент используется как критерий

отнесения затрат к той или иной группе. Для постоянных расходов коэффициент

реагирования затрат равен нулю. ( К = 0). В остальных случаях затраты будут

считаться переменными. Значения коэффициента реагирования затрат произведены в

таблице 3.1.

Таблица 3.1

|

Значение коэффициента реагирования затрат

|

Характер проведения затрат

|

|

К = 0

0 < К < 1

К = 0

К > 1

|

Постоянные затраты

Дегрессивные затраты

Пропорциональные затраты

Прогрессивные затраты

|

В таблице 3.2 представлены

различные варианты поведения затрат в зависимости от изменения объёма

производства по данным цементного завода.

|

Объём производства продукции, тыс.т.

|

Варианты изменения затрат в расчете на

+-тонну цемента

|

|

Zconst

K = 0

|

Z

K = 1

|

Z2

K = 0.8

|

Z3

K = 1.5

|

|

1000

|

105.51

|

281.36

|

281.36

|

281.36

|

|

1100

|

95.92

|

281.36

|

258.85

|

323.56

|

|

1200

|

87.93

|

281.36

|

240.21

|

367.24

|

|

1300

|

81.16

|

281.36

|

224.26

|

413.45

|

|

1400

|

75.36

|

281.36

|

210.46

|

461.14

|

|

1500

|

70.34

|

281.36

|

198.51

|

510.53

|

|

1600

|

65.94

|

281.36

|

187.93

|

561.53

|

Из таблицы 3.2 видно, что общие затраты для

всех вариантов при объёме производства 1000 тыс. т. совпадают и равны 386870

тыс. руб. При росте объёма производства до 1600 тыс. т. при пропорциональном росте затрат (К=1) общие

затраты составят 555686 тыс. руб. (65,94 * 1600000 + 281,36 * 1600000). При

прогрессивном росте затрат (К=1,5) общие затраты составят 1003958 тыс. руб.

(65,94 * 1600000 + 561,53 * 1600000). Дегрессивное изменение затрат (К=0,8)

даст общие затраты в сумме 406198 тыс. руб. (64,94 * 1600000 + 187,93 *

1600000).

На рисунке 3.1

дано графическое изображение поведения затрат в зависимости от изменения объёма

производства.

Аналогично строится график поведения затрат

в расчёте на единицу продукции (рис. 3.2 и рис. 3.3).

|

|

|

Графическое изображение затрат

свидетельствует, что постоянные издержки

на производство и реализацию продукции в интервале от 1000 тыс. т. до 1600

тыс. т. не зависят от объёма и

изображаются горизонтальной линией для

каждого из релевантных (краткосрочных, не требующих нового скачка

постоянных издержек) периодов, а на

единицу продукции уменьшаются с ростом объёма производства, что является одним

из факторов возможного снижения полной себестоимости единицы продукции. [17.180] Динамика переменных затрат свидетельствует о том, что прогрессивные переменные затраты

увеличиваются более высокими темпами по сравнению с ростом объёма производства,

что выражается в росте затрат на единицу продукции. Дегрессивные переменные

издержки растут меньшими темпами по сравнению с ростом объёма производства, а в

расчёте на единицу продукции уменьшаются с ростом объёма производства.

Пропорциональные, переменные издержки увеличиваются пропорционально росту

объёма производства, зато в себестоимости единицы продукции они имеют

постоянную величину:

(3.2)

(3.2)

где Zv- переменные затраты на

единицу продукции;

X - объем производства.

Следует иметь ввиду, что чем меньше угол наклона графика издержек, тем выгоднее бизнесу:

небольшие переменные расходы на единицу продукции связывают меньше оборотного

капитала и обещают более

значительную прибыль. [17.182] Игнорирование особенностей поведения издержек может

иметь печальные последствия для бизнеса. Таким образом из вышеизложенного

следует, что при управлении формированием издержек производства необходимо обращать внимание на характер их

роста, чтобы своевременно принимать меры по их снижению.

В условиях конкуренции, чтобы выжить, важно

знать не только величину переменных издержек, но и объем общих т.е. валовых издержек [20.23], которые состоят из 2-х частей: постоянной (Zcost)

и переменной (Zv), что отражается уравнением:

Z = Zconst + Zv

(3.3)

Или в расчете

затрат на одно изделие

Zед = (Zедconst

+ Z едv )*q (3.4)

где: Z - общие

затраты на производство;

q - объем производства (количество);

Zедconst - постоянные

затраты в расчете на единицу продукции;

Zедv - переменные

затраты на единицу продукции.

Знание общих

(валовых) издержек позволяет судить о величине затрат которые несет

предприятие в результате осуществления производственно-хозяйственной деятельности.

Поскольку

постоянные издержки неизменны для каждого из релевантных периодов общие

издержки в своем развитии следуют за изменением переменных затрат.

Рассмотрим

характер изменения себестоимости продукции под влиянием объема производства на

примере цементного завода (табл.3.3)

Таблица 3.3

Зависимость

общей суммы затрат и себестоимости единицы продукции от объёма производства

|

Объём производства продукции

тыс.т.

|

Себестоимость всего выпуска, тыс. руб.

|

Себестоимость единицы продукции, руб.

|

|

|

|

постоянные

расходы

|

переменные

расходы

|

всего

|

постоянн.

расходы

|

переменные

расходы

|

всего

|

|

|

1000

|

105510

|

281360

|

386870

|

105.51

|

281.36

|

386.87

|

|

|

1100

|

105510

|

309496

|

415006

|

95.92

|

281.36

|

377.28

|

|

|

1200

|

105510

|

337632

|

443142

|

87.93

|

281.36

|

369.29

|

|

|

1300

|

105510

|

365768

|

471278

|

81.16

|

281.36

|

362.52

|

|

|

1400

|

105510

|

393904

|

499414

|

75.36

|

281.36

|

356.72

|

|

|

1500

|

105510

|

422040

|

527550

|

70.34

|

281.36

|

351.70

|

|

|

1600

|

105510

|

450176

|

555686

|

65.94

|

281.36

|

347.30

|

|

Зависимость

суммы затрат от объема производства показана на рис.3.4.

Графическое

изображение (рис 3.4) показывает, что с увеличением объема производства

возрастает сумма переменных расходов, а при спаде производства соответственно

уменьшается, постепенно приближаясь к линии постоянных затрат. Общая сумма

постоянных расходов в размере 160 млн. руб. является фиксированной для всех

объемов производства.

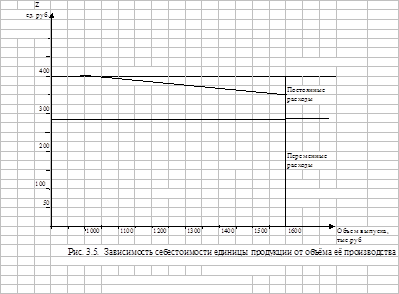

Зависимость

себестоимости единицы продукции от объёма производства показана на рисунке 3.5.

Зависимость

себестоимости единицы продукции от объёма производства показана на рисунке 3.5.

|

|

|

Рис.3.5. Зависимость себестоимости единицы продукции от

объема

ее производства.

|

|

Иная ситуация показана на рис. 3.5, при

увеличении объема производства кривая себестоимости единицы продукции

постепенно приближается к прямой переменных расходов, а при спаде производства

она стремительно будет подниматься.

Очень важное

значение имеет точное определение суммы постоянных и переменных затрат, так как

от этого во многом зависит результаты анализа. Ценность такого разделения -

упрощении учета и повышении оперативности.

В зарубежной практике существует три

основных метода дифференциации издержек:

-

метод максимальной и минимальной точки;

-

графический метод;

-

метод наименьших квадратов. [17.185]

► Для построения уравнения общих

затрат и дифференциации издержек методом максимальной

и минимальной точки используется следующий алгоритм:

1. Из данных об объеме производства и

затратах за период выбираются минимальные и максимальные значения

соответственно объема и затрат.

2. Находятся разности в уровнях объема

производства и затрат следующим образом:

∆X = Xmax - Xmin ; ∆Z = Zmax - Zmin

3. Определяется ставка переменных затрат на

единицу физического объема:

4. Определяется общая величина переменных

расходов на максимальный и минимальный объем производства:

Zmaxv = Zедv

* Xmax

Zminv= Zедv *

Xmin

5. Определяется общая величина

постоянных расходов как разность между всеми затратами и величиной переменных

расходов: Zconst = Zmax - Zvmaxv=Zmin

- Zvmin

6. Составляется уравнение поведения совокупных затрат в

зависимости от изменения объема производства.

Рассмотрим механизм дифференциации издержек

методом максимальной и минимальной точки

на базе данных завода.

В таблице 3.4 приведены исходные данные об

объеме производства и затратах за анализируемый период (по месяцам).

Данные о затратах и объёмах производства продукции

|

Моменты наблюдения отчета

|

Объемы производства (тыс. т.)

|

Затраты на производство

|

|

Январь

Февраль

Март

Апрель

Май

Июнь

Июль

Август

Сентябрь

Октябрь

Ноябрь

Декабрь

|

100

120

110

130

124

121

136

118

124

120

170

138

|

40086

45713

42899

48527

46839

45994

50215

45150

46507

45700

59780

50778

|

|

Итого в среднем за месяц

|

125,9

|

47349

|

Из

таблицы 3.4 видно, что максимальный объем производства за период составляет 170

тыс. т. цемента, минимальный - 100 тыс. т. соответственно максимальные и

минимальные затраты на производство составили 40086 тыс. руб. и 59780 тыс. руб.

Разность в уровнях объема производства составляет 70 тыс. т. (170 - 100), а в

уровнях затрат 19694 тыс. руб. (59780 - 40086). Ставка переменных расходов на одно изделие составит 281,34 руб.

(19694 : 70). Общая величина

переменных расходов на минимальный объем производства составит 28134 тыс. руб.

(100 * 281,34), а на максимальный объем 47828 тыс. руб. (170 * 281,34). Общая величина постоянных затрат составит 11952

тыс. руб. (40086 - 28134) или (59780 - 47828).

Уравнение затрат будет иметь следующий вид:

Z = 11952000 + 281.34

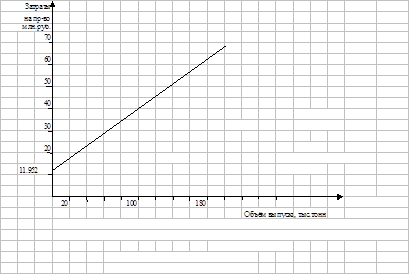

► Дифференциация

издержек графическим (статистическим)

методом осуществляется путем построения линии общих издержек производства.

На график (рис. 3.6) наносятся все данные о совокупных издержках фирмы. [17.186]

"На глазок" проводится линия общих издержек. Точка пересечения с осью

издержек показывает уровень постоянных расходов: 11952 тыс. руб.

► Дифференциация

издержек графическим (статистическим)

методом осуществляется путем построения линии общих издержек производства.

На график (рис. 3.6) наносятся все данные о совокупных издержках фирмы. [17.186]

"На глазок" проводится линия общих издержек. Точка пересечения с осью

издержек показывает уровень постоянных расходов: 11952 тыс. руб.

Рис.3.6.

Графический метод нахождения суммы постоянных затрат

Ставка переменных издержек составит:

Уравнение затрат по графическому методу имеет вид:

Z=11952000+281.2*X

► Дифференциация затрат методом наименьших квадратов является

наиболее точной, так как в ней используются все данные о совокупных издержках. [17.187]

Алгоритм и

результаты расчетов по данным предприятия приведены в табл.3.5.

Таблица

3.5.

|

Месяц

|

Объём

пр-ва Х

(тыс.т)

|

Х- Х

(тыс.т)

|

Суммарное

содержание Z(тыс.руб)

|

Z - Z

(тыс.руб)

|

( Х -Х )2

|

( Х - Х )*

*( Z - Z)

|

|

1

|

100

|

26

|

40086

|

7263

|

676

|

188838

|

|

2

|

120

|

6

|

45713

|

1636

|

36

|

9816

|

|

3

|

110

|

16

|

42899

|

4450

|

256

|

71200

|

|

4

|

130

|

4

|

48527

|

1178

|

16

|

4712

|

|

5

|

124

|

2

|

46839

|

510

|

4

|

1020

|

|

6

|

121

|

5

|

45994

|

1355

|

25

|

6775

|

|

7

|

136

|

10

|

50215

|

2866

|

100

|

28660

|

|

8

|

118

|

8

|

45150

|

2199

|

64

|

17592

|

|

9

|

124

|

2

|

46507

|

842

|

4

|

1684

|

|

10

|

120

|

6

|

45700

|

1649

|

36

|

9894

|

|

11

|

170

|

44

|

59780

|

12431

|

1936

|

546964

|

|

12

|

138

|

12

|

50778

|

3429

|

144

|

41148

|

|

Итого

|

1511

|

|

568188

|

|

3297

|

928303

|

|

Среднее

|

126

|

|

47349

|

|

|

|

Ставка переменных издержек составит:

Переменные издержки в расчете на

среднемесячный объем производства составят:

126000 * 281,6 = 35481,6 тыс.

руб.

Тогда постоянные издержки составят:

47349 тыс. руб. - 35481,6 тыс.

руб. = 11867,4 тыс. руб.

Уравнение общих затрат по методу наименьших квадратов будет иметь следующий вид:

Z = 11867.4 + 281.6*X

3.3. Анализ функциональной связи между затратами,

объемом производства и прибылью. Определение порога рентабельности и

"запаса финансовой прочности" предприятия.

Особенностью системы "директ -

костинг" является соединение производственного и финансового учета. По системе "директ - костинг"

учет и отчетность на предприятиях организованы таким образом, что появляется

возможность регулярного контроля данных

по схеме "затраты - объем -

прибыль". [20.27] Основная модель для отчета для анализа прибыли по

данным предприятия выглядит следующим образом:

Объем реализации, тыс. руб.750000

Переменные затраты, тыс. руб.422400

Маржинальный доход, тыс. руб. 327600

Постоянные расходы, тыс. руб.105510

Прибыль (чистый доход), тыс. руб. 222090

В системе "директ - кост" кроме

разделения затрат на постоянные и переменные применяется категория маржинального дохода.

Маржинальный

доход предприятия (валовая маржа) это выручка минус переменные

издержки. Маржинальный доход на единицу продукции представляет собой

разность между ценой этой единицы и переменными затратами на нее. Он включает в

себя не только постоянные затраты, но и прибыль. Маржинальный анализ

(анализ безубыточности) широко применяется в странах с развитыми рыночными

отношениями. Это эффективный метод решения взаимосвязанных задач, отслеживающей

зависимость финансовых результатов бизнеса от издержек и объемов производства.

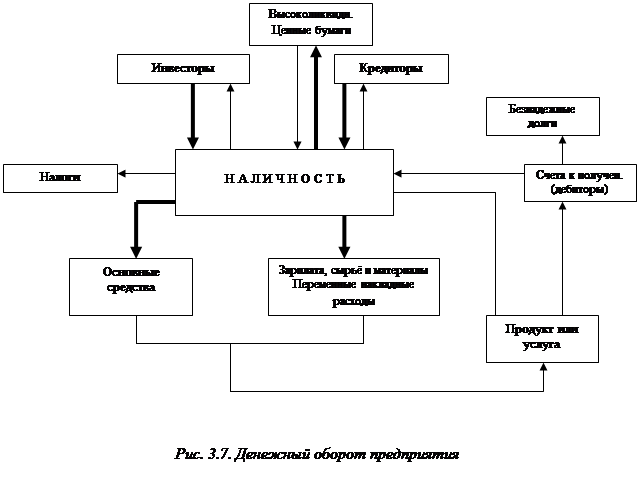

Анализ "Издержки

- объем - прибыль" называемый также операционным анализом, является неотъемлемой частью управленческого

учета и служат для ответа на важнейшие вопросы, возникающие перед финансистами

предприятия на всех основных этапах его денежного оборота (см. рис.3.7).

На рисунке 3.7 приведена

принципиальная схема денежного оборота предприятия. В отличии от внешнего

финансового анализа, результаты операционного (внутреннего) анализа могут

составлять коммерческую тайну предприятия. [17.188]

Ключевыми элементами анализа "издержки - объем - прибыль" служат: операционный рычаг, порог рентабельности,

запас финансовой прочности.

Фрагмент с участием операционного рычага на

рисунке 3.7 выделен жирными линиями. Действие

операционного (производственного, хозяйственного) рычага проявляется в том, что

любое изменение выручки от реализации всегда порождает более сильное изменение

прибыли. В практических расчетах для

определения силы воздействия операционного рычага применяют отношения валовой

маржи (маржинального дохода) к прибыли. Этот показатель в экономической

литературе обозначается также, как сумма

покрытия. Желательно, чтобы валовой маржи хватало не только на покрытие

постоянных расходов, но и на формирование прибыли. [17.189]

Для

анализируемого предприятия сила воздействия операционного рычага равна

327960 тыс. руб. : 222450 тыс. руб. = 1,5.

Это означает, что при возможном увеличение выручки от реализации например

на 5%, прибыль возрастет на 5% * 1,5 =7,5% ; при снижении выручки от реализации

на 10%, прибыль снизится на 10% * 1,5 = 15% .

Показатель

силы воздействия производственного рычага определяет, во сколько раз возрастает

прибыль при 1 %-ом росте выручки от реализации продукции. Таким образом зная

данные о росте выручки от реализации продукции и силу воздействия

производственного рычага, можно прямым способом определить рост прибыли при

увеличение объема выпуска продукции. Чем

больше доля постоянных затрат в структуре общих издержек, тем сильнее сила

воздействия операционного рычага.

Следует

отметить, что сила воздействия

операционного рычага всегда рассчитывается для определенного объема продаж, для

данной выручки от реализации. [17.191] Изменяется

выручка от реализации - изменяется и сила воздействия операционного рычага. При

снижении выручки от реализации сила воздействия операционного рычага возрастает

как при повышении, так и при понижении удельного

веса постоянных затрат в общей их сумме. Каждый процент снижения выручки дает

всё больший и больший процент снижения прибыли, причём грозная сила

операционного рычага возрастает быстрее, чем увеличиваются постоянные затраты.

При возрастании выручки от реализации, если порог рентабельности (точка

окупаемости затрат) уже пройден, сила воздействия операционного рычага убывает:

каждый процент прироста выручки даёт всё меньший и меньший процент прироста

прибыли (при этом доля постоянных затрат в общей их сумме снижается). Но при скачке постоянных затрат, диктуемом

интересами дальнейшего наращивания выручки или другими обстоятельствами, предприятию приходится проходить новый порог

рентабельности. На небольшом

удалении от порога рентабельности сила воздействия операционного рычага будет

максимальной, а затем вновь начнёт убывать... и так вплоть до нового скачка

постоянных затрат с преодолением нового порога рентабельности. [17.192]

Всё это оказывается чрезвычайной полезным для:

-

планирование

платежей по налогу на прибыль, в частности, авансовых;

-

выработки

деталей коммерческой политики предприятия.

При пессимистических прогнозах

динамики от реализации нельзя раздувать постоянные затраты, так потеря прибыли

от каждого процента потери выручки может оказаться многократно большей из-за

слишком сильного эффекта операционного рычага. Однако, если долгосрочной перспективе

ожидается повышение спроса на продукцию,

то можно отказаться от режима жёсткой экономии на постоянных затратах, так как

предприятие с большей их долей будет получать больший

прирост прибыли.

Таким образом можно сделать следующие выводы:

-

сила воздействия операционного рычага зависит от

структуры активов предприятия, доли внеоборотных активов. Чем больше стоимость основных фондов, тем больше

доля постоянных затрат;

-

высокий удельный вес постоянных затрат сужает границы

мобильного управления текущими затратами;

-

чем больше сила операционного рычага, тем больше

предпринимательский риск. [17.193]

Эффективное управление текущими затратами

невозможно без определения порога

рентабельности (критической точки, "мертвой точки", точки

окупаемости - такие названия встречаются в экономической литературе).

Порог

рентабельности - это такая выручка от реализации при которой предприятие уже не

имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на

покрытие постоянных затрат, и прибыль равна нулю.

Известны графический и алгебраический методы

расчета уровня окупаемости. [17.195]

Для построения графика (рис.3.8) и

последующих расчетов использованы следующие исходные данные предприятия

(таблица 3.6).

Таблица 3.6

Исходные

данные цементного завода за отчетный год.

Показатели

|

Значение показателя

|

|

Цена за 1 тонну цемента, руб.

Объем реализации, тыс. т.

Постоянные затраты, тыс. руб.

Переменные затраты, тыс. руб.

Переменные затраты на 1 т. цемента, руб.

|

500

1500

105510

422400

281.6

|

Рис.3.8.

Определение порога рентабельности.

► Определение порога

рентабельности графическим способом осуществляется в следующей

последовательности:

1.

Прямая

выручки от реализации строится с помощью точки А:

выручка=цена

реализации * объем реализации =

=

500.1500000=750 млн.руб

2.

Прямая

постоянных затрат представляет собой горизонталь на уровне 105 510 тыс.руб.

3.

Прямая

суммарных затрат строится с помощью точки Б:

Суммарные затраты = Переменные затраты +

Постоянные

затраты = Переменные затраты на единицу товара

* объем

реализации + Постоянные расходы = 281,6 *

1500000 +

+ 105510000 =

527,91 млн. руб.

Прямую переменных затрат можно сначала

построить и отдельно, а затем просто поднять ее на высоту постоянных затрат.

На рисунке 3.8 наглядно видно расположенные

зоны возможной прибыли и убытков. Порогу

рентабельности соответствует объем реализации 483104 тонны и выручка от

реализации 241552198 руб.

Именно при таком объеме реализации выручка в

точности покрывает суммарные затраты и прибыль равна нулю.

Таким

образом каждая следующая тонна цемента, проданная начиная с 483104, будет

приносить прибыль. Т.о. с помощью порога рентабельности определяется период

окупаемости затрат. Чем меньше порог рентабельности, тем скорее окупаются

затраты и наоборот = высокий порог рентабельности замедляет окупаемость затрат.

Как видно на графике (рис.3.8) безубыточный объем выпуска продукции (порог рентабельности) достигается при равенстве общей суммы

издержек и выручки от реализации, или маржинального дохода и переменных

издержек.

► При алгебраическом способе определения порога рентабельности

(безубыточного объема) необходимо использовать уравнение, раскрывающее

взаимосвязь трех важнейших показателей: объема реализации продукции или выручки

(N),себестоимости (Z) и прибыли от реализации (R).

N = Z + R (3.6)

Если предприятие работает прибыльно то значение R>0,

если убыточно то R<0. [20.28] Если R=0, то нет ни прибыли, ни убытка и выручка от

реализации равна затратам. Точка перехода из одного состояния в другое (при

R=0) называется критической (порогом

рентабельности).

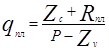

Для критической точки N=Z или

N = Zconst +Zv (3.7)

Если выручку представить как произведение цены продаж

единицы изделия (p) и количество проданных единиц (q),а затраты пересчитать на

единицу изделия, то получим развернутое уравнение

P*q = Zconst+ Zедv*q, (3.8)

где условные обозначения

соответствуют ранее принятым.

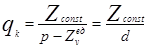

Это уравнение является основным для расчета критического объема производства (порога рентабельности), который может быть

определен несколькими способами. [20.29]

1.

Пороговое (критическое) значение объёма производства в натуральном выражении:

(3.9)

(3.9)

где d- маржинальный доход на единицу

изделия, руб.

Используя данные производства (таблица 3.6) пороговое количество товара составит:

qk=

Именно при таком объеме реализации выручка в

точности покрывает суммарные затраты и прибыль равна нулю. Каждая следующая

тонна цемента начиная с 483104 т. будет приносить прибыль.

Чтобы определить массу прибыли после

прохождения порога рентабельности, достаточно умножить количество товара,

проданного сверх порогового объема производства, на удельную величину валовой

марки (d) , сидящей в каждой единице проданного товара:

Rk = (q - qk

)* d (3.10)

Таким образом по данным (таблицы 3.6)

R=

(1500000-483104)*218,4=222090086 рублей.

Т.е каждая

последующая тонна цемента реализованная сверх 483104 тонн будет приносить

предприятию 218,4 руб.(500-281,6) так называемой предельной прибыли, которая

равна цене реализации за вычетом переменных издержек. Это прибыль отличается от

реальной суммы на величину постоянных затрат.

2. Для расчета порога рентабельности в стоимостном выражении необходимо умножить

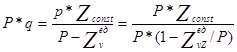

левую и правую часть уравнения, критического объема на цену (p).

или

или  (3.11)

(3.11)

По данным производства (табл.3.6) порог рентабельности в стоимостном выражении (критический объем

реализации) составит:

При достижении выручки от реализации

241552198 руб. предприятие достигает окупаемости постоянных и переменных

затрат.

С

понятием "порог рентабельности" связано понятие "запас

финансовой прочности". [17.193]

Запас

финансовой прочности (зона безопасности) представляет собой разность между

фактической выручкой от реализации и порогом рентабельности в стоимостном

выражении.

Запас

финансовой прочности для анализируемого предприятия составит 508447802 руб.

(750000000 - 241552198), что соответствует примерно 68% выручки. Это означает,

что предприятие способно выдержать 68-процентное снижение выручки от реализации

без серьезной угрозы для своего финансового положения. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия

ухудшается, образуется дефицит ликвидных средств.

Зависимость

объема от соотношения издержек и цены реализации используется в обосновании

плановых заданий. Если известны постоянные затраты, цена единицы изделия,

переменные затраты на единицу изделия, а также сумма запланированной прибыли,

то объем продаж, обеспечивающий желаемую

прибыль определяется по формуле:

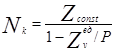

(3.12)

(3.12)

где

Rпл - плановая сумма прибыли

Таким

образом, если предприятие желает получить прибыль в планируемом году 260 млн.

руб., то необходимый объем продаж должен составить:

Это означает, что объем выпуска цемента в

планируемом году должен превысить фактический выпуск отчетного года на 173581

т. цемента или на 12%.

Рассчитанные показатели сведены в таблицу

3.7.

Таблица 3.7

Показатели работы цементного завода

|

№ п/п

|

Показатели

|

Предыдущий

год

|

Отчетный год

|

Отклонение, +/-

|

|

1.

2.

3.

4.

5.

6.

7.

8.

|

Выручка от

реализации, тыс. руб.

Переменные

затраты, тыс. руб.

Валовая маржа,

тыс. руб.

Постоянные

затраты, тыс. руб.

Прибыль, тыс.

руб.

Сила

воздействия операционного рычага

Порог

рентабельности, руб.

Запас

финансовой прочности, руб.

|

700000

370540 или

0,53

329460 или 0,47

100200

229260

1,4

213191489

486808511

|

750000

422400

или 0,56

327600

или 0,44

105510

222090

1,5

241552198

508447802

|

+50000

+51860

или +0,03

-1860

или –0,03

+5310

-7170

+0,1

+28360709

+21639291

|

Как показывают данные таблицы предприятие

прошло порог рентабельности, имеет прибыль и солидный запас финансовой прочности (68% выручки). Запас финансовой прочности у

предприятия возрос по сравнению с предыдущим годом на 21639291 рублей при

увеличении объёма выручки на 50 млн. руб. Однако отрицательное влияние на этот

показатель оказало увеличение порога рентабельности на 28360790 руб.

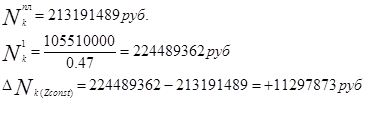

Используя

факторный анализ определим влияние каждого фактора на изменения безубыточного

объёма продаж, следуя логике цепной подстановки по формуле критического объёма

производства (3.11).

Общее влияние: 11297873 + 17062836 =

+28360709 руб.

Данные расчёты свидетельствуют, что

повышение уровня порога рентабельности на 28360709 руб. произошло за счёт роста

постоянных расходов на 11297873 руб., а так же за счёт повышения доли

материального дохода в цене на 17062836 руб. Рост постоянных издержек на

анализируемом предприятии объясняется повышением уровня автоматизации и

механизации производственного процесса. Внедрение автоматизации привело к

относительному утяжелению постоянных издержек и, соответственно, уменьшению

доли переменных издержек в себестоимости единицы продукции. Незначительный рост

постоянных затрат дал некоторое сокращение прибыли и возрастании силы

воздействия операционного рычага. Увеличение постоянных затрат губительных последствий

пока не имело. Следовательно, руководству предприятия следует быть особенно

внимательным в части принятия решения по инвестициям. Необходимо, чтобы эти

решения содержали тщательно продуманную долговременную стратегию деятельности

предприятия. Однако, так как в долгосрочной перспективе ожидается повышение

спроса на цемент, то можно отказаться от режима жёсткой экономии на постоянных

затратах, так как предприятие с большей их долей будет получать и больший

прирост прибыли.