2. Анализ себестоимости

продукции на базе данных ОАО «Ульяновскцемент»

2.1. Характеристика предприятия и задачи анализа

ОАО

«Ульяновскцемент» - это предприятие промышленности строительных материалов

мощностью 2 млн. тонн цемента в год. Цементное производство относится к

массовому типу, для которого характерны поточные формы организации

технологического процесса и высокий уровень специализации. Здесь каждое рабочее

место и каждый агрегат специализированы на одной или нескольких однородных

операциях, рабочие места расположены оп ходу технологического процесса, что

способствует максимальному сокращению транспортировок при передаче продукции от

одной операции к другой, при этом процесс производства становится стабильным,

строго нормируемым и повторяемым. Для цементного производства характерны

наличие специализированного высокопроизводительного оборудования, комплексная

механизация и автоматизация производственного процесса, непрерывный процесс

производства, короткая длительность технологического цикла.

Все это позволяет обеспечить

высокопроизводительную и ритмичную работу предприятия, эффективно использовать

основные производственные фонды, материальные и трудовые ресурсы, что

способствует достижению высокой производительности труда и низкой себестоимости

продукции.

Основными структурными подразделениями

предприятия являются цехи. В своем составе цементный завод имеет комплекс

основных и вспомогательных цехов. Основные цехи цементного завода

специализируются по технологическому признаку, т.е. выполняют отдельные части

общего технологического процесса (добычу, подготовку сырья, обжиг, помол). К

ним относятся: горный, сырьевой, обжиг клинкера, помол. Они связаны в единую

поточную систему, разделенную на параллельно работающие технологические линии.

Основным переделом производства является

обжиг клинкера, работа всех остальных переделов направлена к обеспечению

высокопроизводительной, ритмичной, бесперебойной работы вращающихся печей.

Вспомогательные цехи обеспечивают основное

производство энергетическими ресурсами, осуществляют ремонт всех видов

оборудования и других основных фондов, транспортные работы, обслуживание и

ремонт контрольно-измерительных приборов, аппаратов автоматического

регулирования производственных процессов.

В целях охраны окружающей среды технологические

агрегаты предприятия оснащены эффективными пылеулавливающими устройствами

(электрофильтрами).

Сырьевые материалы, необходимые для

производства цемента (мел, глина) добываются в карьерах, находящихся вблизи

завода. Они представляют собой крупные высокомеханизированные подразделения,

добывающие до 5 млн. тонн горной породы в год. Сырьевые материалы из карьера с

помощью железнодорожного транспорта поступают на территорию завода в сырьевой

цех. С целью обеспечения бесперебойной работы на заводе имеется объединенный

склад сырья, гипса и добавок. Склады оборудованы механизмами для выгрузки

пребывающих грузов и погрузки их при передаче в производство на переработку.

Производство цемента на заводе организовано

по мокрому способу, позволяющему регулировать минералогический состав цемента

путем ввода в сырьевую смесь корректирующих добавок. Производство цемента

слагается из следующих основных процессов: приготовление сырьевой смеси, ее

обжига и размола обожженного продукта (клинкера) в порошок.

На цементном заводе применяется попередельный метод калькулирования себестоимости цемента.

Расчет себестоимости цемента производится суммированием статей затрат по

каждому переделу в следующей последовательности: определяется себестоимость

добычи сырья, затем продукции отдельных переделов и, наконец – полная себестоимость цемента.

Разделив сумму затрат на объем выпуска, определяют себестоимость 1 тонны

цемента.

При расчете себестоимости сырья применяют

простой метод калькуляции, при котором все затраты группируются по отдельным

статьям, а затем делением общей суммы на количество добываемого сырья

определяют себестоимость единицы (т или м3). Процесс добычи сырья

состоит из буровзрывных, добычных и транспортных работ, затраты по которым

входят в общую себестоимость сырья. Таким образом производство цемента

относится не только к обрабатывающей, но и добывающей отрасли.

В отчетном году завод планировал произвести

1’600’000 тонн цемента, однако фактический выпуск составил 1’500’000 тонн.

Снижение объема производства на 6%

объясняется падением в последние годы спроса на цемент в виду резкого

сокращения строительно-монтажных работ из-за ограниченного бюджетного

финансирования, а также резким увеличением стоимости топливно-энергетических

ресурсов.

Так как предприятие выпускает один вид

продукции, следовательно себестоимость 1 тонны цемента является показателем,

характеризующим уровень и динамику затрат на его производство и реализацию.

Себестоимость 1 тонны цемента определяется на основе разработки плановых и

отчетных калькуляций.

Анализ себестоимости цемента производится с целью

изыскания резервов снижения затрат на его производство и реализацию.

Основными задачами анализа являются:

-

анализ общей суммы затрат

на производство продукции;

-

анализ себестоимости

цемента по калькуляционным статьям;

-

анализ прямых

материальных затрат;

-

анализ прямых трудовых

затрат;

-

анализ косвенных затрат.

2.2. Анализ общей суммы затрат на производство

продукции

При анализе себестоимости в первую очередь

изучается правильность ее формирования. На анализируемом предприятии

себестоимость цемента формируется в соответствии с Положением о составе затрат,

а также изменениями и дополнениями к нему [1].

После проверки правильности формирования

себестоимость продукции рассматривается выполнение плана по данному показателю

как в целом, так и в разрезе элементов и статей затрат, что позволяет

проследить за изменением уровня отдельных затрат, происшедших в результате

изменения в технике, технологии и организации производства.

Изучение структуры затрат на производство и

ее изменений за отчетный период по отдельным элементам затрат позволяет сделать

вывод о том, является ли производство материалоемким,

трудоемким, энергоемким и т.д. И тем самым выбрать основное направление в

анализе затрат, которое позволит вскрыть наибольшие резервы в снижении

себестоимости.

Для оценки выполнения плана по себестоимости

продукции рассмотрим таблицу, составленную на базе данных цементного завода

(табл. 2.1).

Таблица 2.1

Затраты

на производство цемента.

|

№

п/п

|

Элементы

затрат

|

Сумма,

тыс. руб.

|

Структура

затрат, %

|

|

План

|

Факт

|

+/-

|

План

|

Факт

|

+/-

|

|

1.

2.

3.

4.

5.

|

Материальные затраты

Заработная

плата

Отчисления

на социальное страхование

Амортизация

основных средств

Прочие

расходы

|

403202

14011

5394

81395

35038

|

398572

12960

4989

81298

30091

|

-4630

-1051

-405

-97

-4947

|

74,8

2,6

1,0

15,1

6,5

|

75,5

2,5

0,9

15,4

5,7

|

+0,7

-0,1

-0,1

+0,3

-0,8

|

|

|

Полная себестоимость

В том

числе:

-

переменные расходы

-

постоянные расходы

|

539040

442013

97027

|

527910

422400

105510

|

-11130

-19613

+8483

|

100

82,0

18,0

|

100

80,0

20,0

|

-

-2,0

+2,0

|

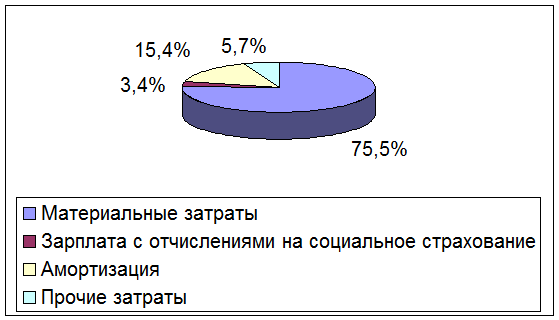

Данные таблицы 2.1 показывают, что в целом

фактические расходы предприятия на производство продукции составили 527910 тыс.

руб. Это ниже суммы полной себестоимости, предусмотренной по плану на 11130

тыс. руб. или на 2% (11130/539040 ×

100).

Снижение произошло по всем видам и особенно

по материальным затратам и прочим расходам. Изменилась несколько и структура

затрат: увеличилась доля материальных затрат и амортизации основных средств, а

доля зарплаты уменьшилась (рис. 2.1).

|

Рис

2.1.

|

Фактическая

структура затрат на производство цемента за отчетный год.

|

Приведенная фактическая структура затрат

позволяет сделать вывод, что данное производство является материалоемким.

Следовательно, важным направлением снижения издержек на производство является

поиск резервов по сокращению материальных расходов. [15.472]

Общая сумма затрат может измениться из-за

объема выпуска продукции в целом по предприятию (Vобщ.),

уровня переменных затрат на единицу продукции (В) и суммы постоянных расходов

на весь выпуск продукции (А):

Зобщ. = Vобщ.

× В + А.

Исходные данные

для расчета влияния этих факторов приведены в табл. 2.2.

Таблица 2.2

Исходные

данные для факторного анализа общей суммы издержек на производство и реализацию

продукции.

|

№

п/п

|

Показатель

|

Алгоритм

расчета

|

Расчет

|

Сумма,

тыс. руб.

|

|

1.

2.

3.

4.

|

Плановая

себестоимость

По

плану, пересчитанному но фактический объем производства продукции

Фактические

затраты при плановом уровне постоянных затрат

Фактическая

себестоимость

|

Зпл

= Vпл

× Впл + Апл

З1

= Vф

× Впл + Апл

З2

= Vф

× Вф + Апл

Зф

= Vф

× Вф + Аф

|

Табл. 2.1

539040×0,94×

×0,82+97027

527910×0,8+

+97027

527910×0,8+

+105510

|

539040

512519

519355

527910

|

Расчет влияния факторов на общую сумму

затрат приведен в табл. 2.3.

Таблица 2.3

Расчет

влияния факторов на общую сумму затрат.

|

№

п/п

|

Фактор

|

Алгоритм

расчета

|

Расчет

|

Размер

влияния, тыс. руб.

|

|

1.

2.

3.

|

Объем

выпуска продукции

Переменные

затраты

Постоянные

затраты

|

З1

– Зпл

З2

– З1

Зф

– З2

|

512519-539040

519355-512519

527910-519355

|

-26521

+6836

+8555

|

|

|

Итого:

|

Зф

– Зпл

|

539040-527910

|

-11130

|

Из табл. 2.3 видно, что общая сумма затрат

ниже плановой на 11130 тыс. руб. или на 2%, в том числе в связи с невыполнением

плана по выпуску товарной продукции в условно-натуральном выражении на 6% (Кв=0,94) сумма затрат снизилась на 26521 тыс.

руб. или на 4,9% (26521/539040 ×

100), а за счет повышения уровня удельных переменных затрат допущен перерасход

издержек на производство продукции на сумму 6836 тыс. руб. или 1,3%

(6836/539040 ×

100), а также повышения постоянных расходов по сравнению с планом на сумму 8555

тыс. руб. или на 1,6% (8555/539040 ×

100). Таким образом из-за повышения себестоимости продукции общая сумма затрат снизилась

только на 2% (4,9-1,3-1,6).

Для более глубокого изучения причин

отклонения фактической себестоимости от плановой в параграфе 2.3 рассмотрен

постатейный анализ издержек производства.

2.3. Анализ

себестоимости цемента по калькуляционным статьям

Эффективность использования материальных и

трудовых ресурсов с наибольшей полнотой раскрывается при изучении себестоимости

продукции по статьям затрат. Постатейная форма отражения расходов при

калькулировании себестоимости повышает аналитические возможности этого

показателя и делает сам анализ действенным и целенаправленным, а также

позволяет анализировать затраты не только по направлениям расходов, но и по

местам их возникновения. Выделение места возникновения затрат в анализе дает

возможность судить не только об экономии или перерасходе при производстве

продукции, но и качестве руководства и организации работы отдельных участков.

В процессе анализа следует прежде всего

изучить динамику себестоимости 1 тонны цемента путем сравнения удельного веса

затрат в динамике расходов за два предшествующих года. Такое сопоставление

показывает, как изменилась структура затрат и какая наблюдается тенденция –

роста или снижения удельного веса затрат по отдельным статьям расходов.

Таблица

2.4

Динамика

структуры затрат на производство 1 тонны цемента

|

№

п/п

|

Статьи

затрат

|

1997

г.

|

1998

г.

|

Отчетный

год

|

|

1.

2.

3.

4.

5.

6.

7.

8.

|

Сырье

и материалы

Топливо на технологические цели

Энергия

на технологические цели

Зарплата

с отчислениями на социальные нужды

Расходы

на содержание и эксплуатацию оборудования

Общепроизводственные

расходы

Общехозяйственные

расходы

Коммерческие

расходы

|

25,9

33,1

8,4

1,8

18,2

2,8

6,2

3,6

|

24,8

35,2

10,5

1,6

16,4

2,6

5,4

3,5

|

22,8

37,9

12,8

1,5

13,7

2,5

5,2

3,6

|

|

|

Полная

себестоимость

|

100

|

100

|

100

|

Приведенные данные табл. 2.4

свидетельствуют, что из года в год структура затрат на производство цемента

изменяется: повышается удельный вес затрат на топливо и энергию на

технологические нужды, а по остальным статьям себестоимости удельные затраты

снижаются.

Следующий этап анализа – изучение выполнения

плана и определение влияния факторов на изменение себестоимости 1 тонны

цемента.

Себестоимость 1 тонны цемента

непосредственно зависит от влияния следующих факторов первого порядка:

·

изменения объема выпуска

продукции;

·

изменения суммы

постоянных затрат;

·

изменения уровня удельных

переменных затрат. [15.478]

Влияние факторов первого порядка на

изменение уровня себестоимости единицы продукции изучают с помощью факторной

модели:

Сед = А/V

+ В,

где

условные обозначения соответствуют ранее принятым.

Исходные данные для факторного анализа

себестоимости 1 тонны цемента приведены в табл. 2.5.

Таблица

2.5

Исходные

данные для факторного анализа себестоимости цемента

|

№

п/п

|

Показатель

|

По

плану

|

Фактически

|

Отклонение

от плана

|

|

1.

2.

3.

|

Объем

производства, тыс. т

Сумма

постоянных затрат, тыс. руб.

Сумма

переменных затрат на единицу продукции, руб.

|

1600

97027

276,3

|

1500

105510

281,6

|

-100

+8483

+5,3

|

Расчет исходных показателей методом цепной

подстановки для факторного анализа себестоимости 1 тонны цемента приведен в

табл. 2.6.

Таблица

2.6

Расчет

исходных показателей для факторного анализа себестоимости 1 тонны цемента

|

№

п/п

|

Показатель

|

Алгоритм

расчета

|

Расчет

|

Сумма,

руб.

|

|

1.

2.

3.

4.

|

Плановая

себестоимость

Плановая

себестоимость при фактическом объеме выпуска

Себестоимость

1 тонны цемента при фактических объеме выпуска и постоянных затратах и при

плановом уровне переменных затрат

Фактическая

себестоимость

|

Спл

= Апл/Vпл

+ Впл

С1

= Апл/Vф

+ Впл

С2

= Аф/Vф

+ Впл

Сф

= Аф/Vф

+ Вф

|

97027000/1600000+

+276,3

97027000/1500000+

+276,3

105510000/1500000+

+276,3

105510000/1500000+

+281,6

|

336,9

340,9

346,6

351,9

|

Расчет влияния факторов первого порядка на 1

тонну цемента методом цепной подстановки приведен в табл. 2.7.

Таблица 2.7

Расчет влияния факторов первого

порядка

на 1 т цемента.

|

№

п/п

|

Фактор

|

Алгоритм

расчета

|

Расчет

|

Размер

влияния, руб.

|

|

1.

2.

3.

|

Объем

выпуска продукции

Постоянные

затраты

Переменные

затраты

|

С1

– Спл

С2

– С1

Сф

– С2

|

340,9-336,9

346,6-340,9

351,9-346,6

|

+4,0

+5,7

+5,3

|

|

|

Итого:

|

Сф

– Спл

|

351,9-336,9

|

+15,0

|

Из табл. 2.7 видно, что фактическая себестоимость 1

тонны цемента выше плановой на 15,0 руб. или на 4,4% в том числе за счет

невыполнения плана по выпуску товарной продукции на 4,0 руб. или 1,2%

(4,0/336,9 ×

100), что является причиной роста постоянных затрат на 1 тонну цемента на 5,7

руб. или на 1,7% (5,7/336,9 × 100), а также роста переменных затрат на 5,3 руб.

или на 1,5% (5,3/336,9 × 100).

Для более глубокого изучения причин

изменения себестоимости необходимо произвести анализ отчетной калькуляции 1

тонны цемента. [15.479] Анализ калькуляционных

статей основан на сопоставлении плановых и фактических затрат и последующем

изучении отклонений и их причин в первую очередь по тем статьям, которые

занимают наиболее высокий удельный вес в структуре себестоимости. Группировка

затрат на 1 тонну цемента в калькуляционном разрезе представлена в табл. 2.8.

Таблица 2.8

Анализ

себестоимости 1 тонны цемента по статьям затрат.

|

№

п/п

|

Статьи

затрат

|

Затраты

на 1 тонну цемента, руб.

|

Структура

затрат

|

Влияние

каждой статьи затрат на общее снижение себестоимости, %

|

|

План

|

Факт

|

∆

|

План

|

Факт

|

∆

|

|

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

|

Сырье

и материалы

Топливо

на технологические цели

Энергия

на технологические цели

Основная

заработная плата производственных рабочих

Дополнительная

заработная плата производственных рабочих

Отчисления

на социальные нужды

Расходы

на содержание и эксплуатацию оборудования

Общепроизводственные

расходы

Общехозяйственные

расходы

Коммерческие

расходы

|

74,8

121,3

43,5

4,5

0,5

1,7

48,9

9,4

19,5

12,8

|

77,2

133,4

45,0

3,6

0,3

1,4

48,2

9,8

20,3

12,7

|

+2,4

+12,1

+1,5

-0,9

-0,2

-0,3

-0,7

+0,4

+0,8

-0,1

|

22,2

36,0

12,9

1,4

0,1

0,5

14,5

2,8

5,8

3,8

|

21,9

37,9

12,8

1,0

0,1

0,4

13,7

2,8

5,8

3,6

|

-0,3

+1,9

-0,1

-0,4

-

-0,1

-0,8

-

-

-0,2

|

2,4/336,9 ×

×

100=+0,71

12,1/336,9 ×

×

100=+3,59

1,5/336,9 ×

×

100=+0,45

0,4/336,9 ×

×

100=-0,27

0,2/336,9 ×

×

100=-0,06

0,3/336,9 ×

×

100=-0,09

0,7/336,9 ×

×

100=-0,21

0,4/336,9 ×

×

100=+0,12

0,8/336,9 ×

×

100=+0,24

0,1/336,9 ×

×

100=-0,03

|

|

|

Полная

себестоимость

|

336,9

|

351,9

|

+15,0

|

100

|

100

|

-

|

+4,45

|

Как показывают

данные таблицы 2.8 предприятие допустило превышение фактической себестоимости

над плановой на 15,0 руб. или на 4,45%. Причем перерасход произошел по

материальным затратам на 19,0 руб., который повлиял на увеличение себестоимости

на 5,64 % (19,0/336,9 × 100), в том числе по сырью и материалам на 2,4

руб. или на 0,71%, топливу на технологические цели на 12,1 руб. или на 3,59%,

энергии на технологические цели на 1,5 руб. или на 0,45%. Значительный

перерасход допущен по статье топливо на технологические цели. Для более

глубокого изучения причин отклонения затрат по этим статьям расходов в

следующем параграфе рассмотрен факторный анализ прямых материальных затрат.

Общая экономия себестоимости 1 тонны цемента

составила 4,0 руб. или 1,19% (4/336,9 ×

100), в том числе за счет экономии затрат по основной заработной плате

производственных рабочих на 0,9 руб. или на 0,27%, дополнительной заработной

плате производственных рабочих на 0,2 руб. или 0,06%, отчислениям на социальные

нужды на 0,3 руб. или на 0,09%, расходам на содержание и эксплуатацию

оборудования на 0,7 руб. или на 0,21%, коммерческим расходам на 0,1 руб. или на

0,03%.

Наибольшая экономия достигнута по заработной

плате с отчислениями на социальные нужды, а также по расходам на содержание и

эксплуатацию оборудования. Такое снижение затрат положительно характеризует

организацию работы на анализируемом предприятии. Более детальный анализ причин

отклонения этих расходов рассмотрен в следующих параграфах.

Однако перерасход плановых затрат по

материалам привел у превышению фактической себестоимости над плановой.

Кроме того, приведенные данные

свидетельствуют о незначительном изменении структуры себестоимости цемента по

сравнению с запланированной. Наибольший удельный вес в структуре себестоимости

занимает статья топливо на технологические цели, следовательно производство

цемента является топливоемким, что объясняется

особенностями технологического процесса (процесс обжига клинкера происходит при

t

1200-15000С). Таким образом основное направление в анализе затрат –

анализ прямых материальных затрат, что позволяет вскрыть наибольшие резервы в

снижении себестоимости цемента. Анализу прямых материальных затрат посвящен

следующий параграф.

На следующем этапе анализа рассматриваются

причины изменения себестоимости в разрезе отдельных статей затрат с целью

выявления неиспользованных возможностей ее снижения.

2.4. Анализ прямых

материальных затрат

Затраты на

материальные и топливно-энергетические ресурсы в структуре затрат на

производство цемента составляют 72,5%. Это определяет значение анализа

указанной статьи затрат как одного из важнейших резервов снижения себестоимости

продукции. [15.481]

Материальные затраты при калькулировании

себестоимости продукции выделяются в виде самостоятельных статей, а также

включаются в состав таких комплексных статей затрат, как общепроизводственные,

общехозяйственные, коммерческие расходы. В рамках данного вопроса будет

рассмотрена методика анализа прямых затрат. В их состав входят следующие статьи

затрат: сырье и материалы; топливо и энергия на технологические цели.

В статью «сырье и материалы» на

анализируемом предприятии включаются затраты на сырье собственной добычи и

покупное, а также затраты на основные материалы, которые входят в состав

вырабатываемой продукции или являются необходимыми компонентами при ее

изготовлении.

К основным сырью и материалам на цементном

заводе относятся: мел и глина, а также корректирующие добавки: гранулированный

шлак, гипс-добавка, гипс – 3 проц., колчеданные

огарки, опока-добавка. При этом глина и мел являются продуктами собственной

добычи. Остальные сырье и основные материалы приобретаются со стороны.

Затраты на покупные сырье и материалы

состоят из расходов на приобретение, заготовку и доставку сырья на склад

предприятия. Себестоимость сырья собственной добычи определяется по цеховой

себестоимости карьеров.

В статью «топливо на технологические цели»

включаются затраты на топливо используемое непосредственно в технологическом

процессе. В качестве топлива на заводе используется мазут, приобретаемый у Нижнекамского нефтехимического завода.

В статью «энергия на технологические цели»

учитываются затраты на энергию, предоставляемую АО «Ульяновскэнерго»,

и используемую непосредственно в технологическом процессе. В стоимость покупной

энергии включается оплата ее по установленному тарифу, а также затраты,

связанные с содержанием и ремонтом энергетических сетей предприятия.

Общая сумма материальных затрат на

производство 1 тонны цемента зависит от влияния двух факторов первого порядка:

·

изменения нормы расхода

материалов (N);

·

изменения себестоимости

заготовления одной единицы соответствующего вида материальных ресурсов (Ц). [15.483]

Расчет влияния факторов на изменение

суммы материальных затрат производится по модели:

МЗ = N ×

Ц.

Рассчитать влияние рассмотренных

факторов на изменение суммы материальных затрат можно любым способом: цепных

подстановок, абсолютных и относительных разниц.

Рассмотрим порядок расчета влияния

указанных факторов способом абсолютных разниц:

∆МЗ = ∆МЗ(N) +

∆МЗ(ц);

∆МЗ(N) = (N1 – N0) ×

Ц0;

∆МЗ(ц)

= N1 ×

(Ц1 – Ц0).

Расчет влияния факторов на изменение

удельных материальных затрат способом абсолютных разниц приведен в табл. 2.9.

Данные таблицы 2.9 показывают, что на анализируемом

предприятии допущен перерасход сырья и материалов на выпуск 1 тонны цемента на

16 руб. или на 6,7% (16/239,6 ×

100), в том числе за счет:

1.

снижения нормы расхода материалов на 1 тонну цемента достигнута экономия

материальных затрат на сумму 13,6 руб. или на 5,7% (13,6/239,6 ×

100), в том числе по гранулированному шлаку на 4,8 руб. или на 2% (4,8/239,6 ×

100), гипсу-добавке на 0,3 руб. или на 0,1% (0,3/239,6 ×

100), колчеданным огаркам на 0,4 руб. или на 0,2% (0,4/239,6 ×

100), топливу на технологические цели на 6,1 руб. или на 2,6% (6,1/239,6 ×

100), энергия на технологические цели на 1,4 руб. или 0,6% (1,4/239,6 ×

100). При этом наибольшая экономия достигнута по топливу на технологические

цели в связи с совершенствованием технологического процесса.

2.

повышения цены заготовления сырья и материалов получен перерасход на сумму 29,6

руб. или на 12,4% (29,6/239,6 ×

100), в том числе по гранулированному шлаку на сумму 4,5 руб. или на 1,8%

(4,5/239,6 ×

100), гипсу-добавке на 0,2 руб. или на 0,1% (0,2/239,6 ×

100), колчеданным огаркам

Таблица

2.9

Расчет

влияния факторов на сумму прямых материальных затрат на 1 тонну цемента.

|

№

п/п

|

Материалы

|

Затраты

сырья по плану

|

Фактические

затраты сырья

|

Отклонение

от плана

|

|

Общее

(гр.8-

-гр.5)

|

В

том чисел за счет

|

|

Удельная

норма расхода

|

Цена

единицы, руб.

|

Сумма на

единицу, руб.

|

Удельный

расход

|

Цена

единицы, руб.

|

Сумма на

единицу, руб.

|

Нормы

(гр.6-

-гр.3)×гр.4

|

Цены(гр.7-

-гр.4)×гр.6

|

|

1.

2.

3.

4.

5.

6.

7.

8.

|

Мел,

глина

Гранулированный

шлак

Гипс-добавка

Колчеданные

огарки

Гипс

- 3 проц.

Опока-добавка

Топливо

Энергия

|

1,800

0,100

0,010

0,025

0,030

0,040

0,200

75,000

|

22,6

238,0

160,0

144,0

143,3

20,0

606,5

0,58

|

40,7

23,8

1,6

3,6

4,3

0,8

121,3

43,5

|

1,800

0,080

0,008

0,022

0,030

0,012

0,190

72,600

|

22,5

293,8

187,5

295,5

263,3

25,0

702,1

0,62

|

40,5

23,5

1,5

6,5

4,9

0,3

133,4

45,0

|

-0,2

-0,3

-0,1

+2,9

+0,6

-0,5

+12,1

+1,5

|

-

-4,8

-0,3

-0,4

-

-0,6

-6,1

-1,4

|

-0,2

+4,5

+0,2

+3,3

+0,6

+0,1

+18,2

+2,9

|

|

|

Итого:

|

-

|

-

|

239,6

|

-

|

-

|

255,6

|

+16,0

|

-13,6

|

+29,6

|

на

3,3 руб. или на 1,3% (3,3/239,6 ×

100), гипсу – 3 проц. На 0,6 руб. или на 0,2%

(0,6/239,6 ×

100).

Определим влияние рассмотренных

факторов на изменение себестоимости фактического выпуска цемента (1500000 тонн).

Общая сумма материальных затрат на

фактический выпуск цемента:

-

по плановой калькуляции

1500000 ×

239,6 = 359400 тыс. руб.;

-

фактически 1500000 ×

255,6 = 383400 тыс. руб.;

Следовательно фактическая сумма

материальных затрат на 24000 тыс. руб. (383400 - 359400) выше суммы плановой.

Влияние факторов на изменение общей

суммы материальных затрат на фактический выпуск цемента:

1. снижение нормы расхода материалов на

1 тонну цемента

1500000

× (-13,6) = -20400 тыс.

руб.

2. повышения себестоимости заготовления

1500000

× (+29,6) = +44400 тыс.

руб.

Проверка: +44400 – 20400 = +24000 тыс.

руб.

Таким образом значительный перерасход прямых

материальных затрат произошел по не зависящим от предприятия причинам, т.к. в

отчетном году цены и тарифы на покупные со стороны сырье и материалы оказались

выше плановых. Особенно в последние годы наблюдается значительный рост цен на

топливо (мазут), а также на его транспортировку.

2.5.

Анализ прямых трудовых затрат.

Экономное расходование фонда заработной платы

является одним из важнейших факторов снижения себестоимости продукции и

увеличения прибыли. [15.486]

Общий фонд заработной платы включает средства на оплату труда

промышленно-производственного персонала, непромышленного состава и работников несписочного состава. Основной удельный вес фонда на

анализируемом предприятии составляет заработная плата производственных рабочих.

Поэтому анализ обоснованности расчета этой части общего фонда заработной платы

имеет наибольшее значение. Заработная плата других категорий промышленно-производственного

персонала включается в состав комплексных статей себестоимости.

Организация заработной платы рабочих на

цементном заводе основана на тарифной системе, что обеспечивает единство в

принципах организации заработной платы и оценке качества труда. Более высоко

оплачивается труд рабочих, занятых на тяжелых и горячих работах, а также

работах с особо вредными условиями труда. Основными формами оплаты труда на

предприятии являются сдельная и повременная.

Размеры премий, вознаграждений и других

выплат стимулирующего характера установлены предприятием самостоятельно, что

зафиксировано в коллективном договоре и уставе предприятия.

В рамках данного вопроса будет

рассмотрена методика анализа прямых трудовых затрат на 1 тонну цемента.

В калькуляции себестоимости цемента

прямая заработная плата производственных рабочих представлена двумя статьями:

основная заработная плата производственных рабочих и дополнительная.

В статью «основная заработная плата

производственных рабочих» на предприятии включают оплату за отработанное время

по тарифным ставкам и сдельным расценкам; премии рабочим, доплаты за работу в

ночное время и не освобожденным бригадирам за руководство бригадой, а также

квалифицированным рабочим за обучение учеников. В основную заработную плату, кроме

того, включаются доплаты за отклонения от установленных технологией условий

работы и оплату брака не по вине рабочих. По этой статье калькуляции

учитывается заработная плата рабочих, занятых непосредственно изготовлением

продукции в основном производстве – сырьевом цехе, цехе помол и обжиг.

В состав дополнительной заработной

платы включают: оплату отпусков, компенсации за неиспользованный отпуск, оплату

за выполнение государственных и общественных обязанностей, выходное пособие при

сокращении штатов и т.п.

Для анализа прямых трудовых затрат

рассмотрим показатели таблицы 2.10, составленной по данным калькуляции

себестоимости 1 тонны цемента (табл. 2.4).

Таблица 2.10

Прямые

трудовые затраты на 1 тонну цемента.

|

№

п/п

|

Показатели

|

План

|

Факт

|

Отклонение

(+/-)

|

|

В

сумме

|

В

% к итогу

|

|

1.

2.

|

Основная

заработная плата производственных рабочих

Дополнительная

заработная плата производственных рабочих

|

4,5

0,5

|

3,6

0,3

|

-0,9

-0,2

|

18

4

|

|

|

Итого

прямых трудовых затрат

|

5,0

|

3,9

|

1,1

|

22

|

По приведенным данным

анализируемого предприятия трудовые затраты на 1 тонну цемента составляют: по

плану – 5,0 руб., фактически – 3,9 руб. Фактические затраты на заработную плату

ниже затрат, предусмотренных в плане на 1,1 руб. или на 22%, в том числе по

основной заработной плате на 0,9 руб. или 18%, дополнительной заработной плате

0,2 руб. или 4%. Наибольшая экономия трудовых затрат достигнута за счет

снижения затрат на основную заработную плату производственных рабочих. [15.489]

Далее необходимо выявить причины, вызвавшие

это отклонение, путем проведения факторного анализа.

Сумма основной заработной платы

производственных рабочих зависит от влияния двух факторов:

-

изменения удельной

трудоемкости продукции;

-

изменения уровня

среднечасовой оплаты труда за 1 чел-час.

Связь между перечисленными показателями

подтверждается формулой:

ЗПосн

= УТ ×

ОТч , где

ЗПосн

– основная заработная плата производственных рабочих, руб.;

УТ

– удельная трудоемкость продукции, чел-час;

ОТч

– уровень среднечасовой оплаты труда на 1 чел-час.

Рассмотрим порядок определения размера

влияния указанных факторов на изменение основной заработной платы рабочих

способом абсолютных отклонений:

∆ЗПосн

= ∆ЗПосн(ут)

+ ∆ЗПосн(отч)

Влияние изменения удельной трудоемкости

продукции:

∆ЗПосн(ут) = (УТф – УТпл) ×

ОТчпл

Влияние изменения уровня среднечасовой

оплаты труда:

∆ЗПосн(отч) = (ОТчф

– ОТчпл) ×

УТф

Расчет влияния факторов на изменение

основной заработной платы производственных рабочих приведен в табл. 2.11.

Таблица 2.11

Факторный

анализ основной заработной платы на изготовление 1 тонны цемента.

|

№

п/п

|

Наименование

цеха

|

Удельная

трудоемкость, чел-час

|

Среднечасовая

оплата труда, руб.

|

Основная

заработная плата, руб.

|

Отклонением

от плана

|

|

Всего

|

За счет

|

|

План

|

факт

|

План

|

факт

|

План

|

факт

|

УТ

|

ОТЧ

|

|

1.

2.

3.

|

Сырьевой

Обжиг

Помол

|

0,16

0,28

0,2

|

0,13

0,21

0,16

|

6,8

7,3

6,9

|

7,0

7,5

7,1

|

1,1

2,0

1,4

|

0,9

1,6

1,1

|

-0,2

-0,4

-0,3

|

-0,2

-0,5

-0,3

|

+0,03

+0,04

+0,03

|

|

|

Итого:

|

0,64

|

0,5

|

7,0

|

7,2

|

4,5

|

3,6

|

-0,9

|

-1,0

|

+0,10

|

Данные таблицы

2.11 показывают что снижение фактических затрат на заработную плату на 0,9 руб.

или на 20% (0,9/4,5 ×

100) произошло за счет снижения удельной трудоемкости изготовления цемента в

основных цехах цементного завода на 0,14 часа (0,5 × 0,64) или на 22%

(0,14/0,64 ×

100). Снижение трудоемкости было обеспечено осуществлением

организационно-технических мероприятий не предусмотренных планом, а также

повышением уровня механизации и автоматизации технологического процесса.

В результате снижения трудоемкости на 0,14

часа расходы на оплату труда производственным рабочим должны были сократиться

при плановой среднечасовой оплате на 0,98 руб. (0,14 ×

7,0). Однако заработная плата по отчету выросла по сравнению с планом на 0,2

руб. (7,2 – 7,0). Повышение заработной платы привело к росту фактических затрат

по оплате труда рабочим на 0,1 руб. (0,2 ×

0,5). Незначительное повышение среднечасовой оплаты труда производственных

рабочих является оправданным и произошло в результате повышения тарифных ставок

основным производственным рабочим в связи с инфляцией.

2.6.

Анализ косвенных затрат

Косвенные затраты в себестоимости продукции

представлены следующими комплексными статьями: расходы на содержание и

эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы,

коммерческие расходы. [15.490]

Планирование, учет и экономический анализ

этих расходов ведется по статьям. Номенклатура статей установлена в отраслевых

инструкциях по планированию, учету и калькулированию себестоимости промышленной

продукции.

Анализ косвенных расходов начинают с оценки

динамики и выполнения плана по этим расходам. Так как на анализируемом

предприятии выпускается один вид продукции, то косвенные расходы прямо

включаются в себестоимость цемента. Поэтому анализ целесообразно проводить

путем сравнения фактического их уровня на 1 тонну цемента с уровнем предыдущего

года, а также с плановым уровнем отчетного года в сопоставимых ценах и условиях

(табл. 2.12).

Таблица 2.12

Динамика

косвенных расходов на 1 тонну цемента.

|

№

п/п

|

Показатели

|

Фактически

за предыдущий год, руб.

|

Отчетный

год

|

Отклонения

(+/-)

|

|

План

|

Фактически

|

От

предыдущего года

|

От плана

|

|

1.

2.

3.

4.

|

Расходы

на содержание и эксплуатацию оборудования

Общепроизводственные

расходы

Общехозяйственные

расходы

Коммерческие

расходы

|

50,1

9,6

19,8

13,0

|

48,9

9,4

19,5

12,8

|

48,2

9,8

20,3

12,7

|

-1,9

+0,2

+0,5

-0,3

|

-0,7

+0,4

+0,8

-0,1

|

|

|

Итого

косвенных расходов:

|

92,5

|

90,6

|

91,0

|

-1,5

|

+0,4

|

Данные таблицы

2.12 показывают, что на анализируемом предприятии косвенные расходы составили

по плану 90,6 руб. на 1 тонну цемента, фактически 91,7 руб. Перерасход допущен

на сумму 1,9 руб., в том числе по общехозяйственным расходам на 1,3 руб., а

также общепроизводственным расходам на 0,6 руб. Однако за счет экономии по

расходам на содержание и эксплуатацию оборудования, а также коммерческим

расходам на 0,8 руб. сумма перерасхода по косвенным статьям составила 1,1 руб.

Плановая сумма косвенных затрат ниже

предыдущего года. Такое снижение по всем статьям косвенных расходов

планировалось в связи с ростом объема производства.

Далее необходимо выявить причины, вызвавшие это

отклонение путем проведения факторного анализа косвенных затрат на 1 тонну

цемента. Сумма этих затрат зависит от влияния двух факторов:

-

изменения суммы косвенных

расходов;

-

изменения объема

производства продукции. [15.494]

Расчет влияния указанных факторов на

изменение величины косвенных расходов в расчете на 1 тонну цемента приведен в

табл. 2.13.

Данные таблицы

2.13 показывают, что фактически сумма косвенных расходов выше плановой на 0,4

руб. При этом за счет невыполнения планового объема выпуска перерасход по

косвенным расходам произошел на сумму 6,1 руб. Однако за счет сокращения уровня

затрат достигнута экономия на сумму 5,7 руб.

Таблица 2.13

Анализ

косвенных затрат в себестоимости 1 тонны цемента, руб.

|

№ п/п

|

Статьи

затрат

|

Расход на 1

тонну цемента

|

Отклонение

от плана

|

|

По плану

|

При

плановом расходе и фактическом выпуске продукции

|

Фактически

|

Всего

|

В том числе

за счет изменения

|

|

Объема

выпуска

|

Суммы

расходов

|

|

1.

2.

3.

4.

|

Расходы

на содержание и эксплуатацию оборудования

Общепроизводственные

расходы

Общехозяйственные

расходы

Внепроизводственные

расходы

|

48,9

9,4

19,5

12,8

|

52,2

10,0

20,8

13,7

|

48,2

9,8

20,3

12,7

|

-0,7

+0,4

+0,8

-0,1

|

+3,3

+0,6

+1,3

+0,9

|

-4,0

-0,2

-0,5

-1,0

|

|

|

Итого

косвенных расходов

|

90,6

|

96,7

|

91,0

|

+0,4

|

+6,1

|

-5,7

|

В процессе последующего анализа выясняются

причины, вызвавшие изменение косвенных затрат по каждому виду расходов в

разрезе статей. По своему составу это комплексные статьи. Они состоят, как

правило, из нескольких элементов затрат. [15.491]

В статью «расходы на содержание и

эксплуатацию оборудования» на предприятии относят затраты на амортизацию и

текущий ремонт производственного оборудования, транспортных средств и ценного

инструмента, на эксплуатацию оборудования (смазочные и обтирочные материалы,

заработная плата с отчислениями на социальное страхование вспомогательных

рабочих, обслуживающих оборудование, услуги вспомогательного производства),

износ малоценных и быстроизнашивающихся инструментов и приспособлений, прочие

затраты, связанные с содержанием и эксплуатацией оборудования. Так как на

предприятии выпускается один вид продукции, то они прямо включаются в

себестоимость цемента.

По признаку зависимости от объема

производства эти расходы подразделяют на не зависящие от объема выпуска

продукции (амортизация) – условно-постоянные

и зависящие частично или полностью – условно-переменные.

Анализ расходов на содержание и

эксплуатацию оборудования, зависящих от объема производства, необходимо

производить с учетом выполнения плана по выпуску продукции. В этих целях

фактические показатели сравниваются со сметой, пересчитанной с помощью

корректирующих коэффициентов, которые определяются на основе соответствующих

статистических исследований.

Для пересчета плановых затрат на

фактический выпуск продукции можно использовать формулу:

Зск

= Зпл ×

(100 + ∆ТП% ×

Кз)/ 100, где

Зск

– затраты скорректированные на фактический выпуск продукции;

Зпл

– плановая сумма затрат по статье;

∆ТП%

- перевыполнение (недовыполнение) плана по выпуску товарной продукции, %;

Кз

– коэффициент зависимости затрат от объема производства продукции.

Затраты на содержание и эксплуатацию

оборудования для анализируемого завода в разрезе статей расходов приведены в

табл. 2.14.

Таблица 2.14

Анализ

затрат на содержание машин и оборудования.

|

№

п/п

|

Затраты

|

Коэффициент

зависимости затрат от объема выпуска

|

Сумма

затрат

|

Затраты по

плану скорректированные на фактический выпуск продукции

|

Отклонение

от плана

|

|

Общее

|

В том числе

за счет

|

|

План

|

Факт

|

Объема

выпуска

|

Уровня

затрат

|

|

1.

2.

3.

4.

|

Амортизация

Ремонт

Эксплуатаци-онные

расходы

Износ

МБП

|

0,00

0,35

0,75

1,00

|

24960

26240

21920

5120

|

25200

24000

19800

3300

|

24960

25715

20934

4813

|

+240

-2240

-2120

-1820

|

-

-525

-986

-307

|

+240

-1715

-1134

-1513

|

|

|

Итого:

|

-

|

78240

|

72300

|

76422

|

-5940

|

-1818

|

-4122

|

Приведенные данные показывают,

что несмотря на общую экономию расходов на содержание и эксплуатацию

оборудования по статье амортизация оборудования на 240 тыс. руб. допущен

перерасход. Такое увеличение затрат объясняется вводом в действие нового

оборудования, приобретенного по более высокой цене, чем было предусмотрено

сметой.

По остальным статьям сметы достигнута

экономия на сумму 5700 тыс. руб., в том числе за счет изменения объема выпуска

продукции на сумму 1818 тыс. руб., а за счет уровня затрат, предусмотренных

сметой на 3882 руб.

Такое снижение расходов является оправданным

и объясняется невыполнением плана по выпуску продукции.

На следующем этапе анализа изучаются причины

отклонения общепроизводственных и общехозяйственных расходов.

В статье «общепроизводственные расходы» на

анализируемом предприятии учитывают затраты на содержание аппарата управления и

младшего обслуживающего персонала цеха (заработная плата с отчислениями на

социальное страхование аппарата управления цеха), затраты на амортизацию,

содержание и все виды ремонта здания, сооружений и инвентаря, расходы по охране

труда и прочие расходы, связанные с обслуживанием производства. В отчетной

калькуляции по этой статье учитывают также потери от простоев, недостачи

материальных ценностей и прочие непроизводительные расходы цеха.

В статье «общехозяйственные расходы»

учитывают затраты, связанные с управлением предприятием в целом, а именно

затраты на заработную плату аппарата управления, командировки и перемещения,

содержание охраны, а также расходы на амортизацию, содержание и текущий ремонт

зданий, сооружений и инвентаря общезаводского назначения, содержание

общезаводской лаборатории, подготовки кадров, набор рабочей силы, охрану труда

и пр.

Общехозяйственные и общепроизводственные

расходы исчисляются путем составления сметы затрат на год.

Анализ

общепроизводственных расходов проводится на основе данных анализируемого завода

(табл. 2.15).

Таблица 2.15

Анализ

общепроизводственных расходов, тыс. руб.

|

№ п/п

|

Наименование

расходов

|

План

|

Факти-чески

|

Откло-нение

|

|

1.

2.

3.

4.

5.

6.

7.

|

Содержание

аппарата управления цеха и прочего цехового персонала

Содержание и амортизация

зданий, сооружений и инвентаря

Текущий ремонт зданий

сооружений и инвентаря

Испытания, опыты и

исследования, рационализация и изобретательство

Охрана труда

Прочие расходы

Непроизводительные

расходы

|

7270

3008

2800

57

1200

705

-

|

7230

2908

2800

57

1200

705

-

|

-240

-100

-

-

-

-

-

|

|

|

Всего:

|

15040

|

14700

|

-340

|

Приведенные данные

свидетельствуют, что в целом по общепроизводственным расходам завод имеет

экономию на сумму 340 тыс. руб., в том числе на содержание аппарата управления

и прочего персонала цеха на сумму 240 тыс. руб. в связи с сокращением

численности административно-управленческого персонала цеха, на содержание и

амортизацию зданий, сооружений и инвентаря на сумму 100 тыс. руб. за счет

экономного использования электроэнергии и прочих материальных ресурсов на

содержание здания цеха, а также бережного отношения к инвентарю.

Такая экономия положительно характеризует

организацию работы в цехе.

Данные для анализа общехозяйственных

расходов приведены в табл. 2.16.

Таблица 2.16

Анализ

общехозяйственных расходов, тыс. руб.

|

№

п/п

|

Наименование

расходов

|

План

|

Факти-чески

|

Откло-нение

|

|

1.

2.

3.

4.

5.

6.

7.

8.

|

Содержание аппарата управления

Содержание

прочего общезаводского персонала

Содержание,

текущий ремонт зданий, сооружений и инвентаря

Проведение

испытаний, опытов, исследований

Охрана

труда

Подготовка

кадров

Прочие

общехозяйственные расходы

Непроизводительные

расходы

|

9360

6864

9048

1560

250

680

3438

-

|

8610

6864

9048

1560

250

680

3438

15

|

-565

-200

-

-

-

-

-

+15

|

|

|

Всего:

|

31200

|

30450

|

-750

|

Приведенные

данные свидетельствуют, что в целом по

общехозяйственным расходам завод имеет экономию на сумму 750 тыс. руб. Однако

на предприятии допущены непроизводительные расходы на сумму 15 тыс. руб. в

связи с недостачей материалов на заводском складе. Экономия по содержанию

аппарата управления цеха на сумму 565 руб. вызвана сокращением административно-управленческого

персонала заводоуправления в связи с совершенствованием организационной

структуры управления предприятием, а также повышением уровня автоматизации и

механизации процесса управления. По остальным статьям общехозяйственных расходов

смета выполнена в полном объеме. Это положительно характеризует организацию

работы на предприятии, однако следует усилить контроль за сохранностью

материальных ценностей на складе. К резервам снижения общехозяйственных

расходов на анализируемом заводе можно отнести ликвидацию непроизводительных

расходов

В процессе последующего анализа выясняются

причины отклонения коммерческих расходов. К ним относятся затраты, связанные со

сбытом продукции: на тару и упаковку продукции на складе готовой продукции; на

погрузку в вагоны, автомобили и другие транспортные средства; рекламу, изучение

рынков сбыта; прочие расходы, связанные со сбытом продукции, в том числе

комиссионные сборы сбытовым организациям. Следовательно, эти расходы зависят от

объема реализованной продукции, т.е. являются переменными. В этой связи

необходимо произвести корректировку сметы коммерческих расходов. Для анализа

составляется таблица (табл. 2.17).

Приведенные

данные (табл. 2.17) показывают, что после корректировки сметы

внепроизводственных расходов выявлена экономия на сумму 150 тыс. руб., в том

числе по расходам на погрузку на сумму 84 тыс. руб., оплате специализированным

транспортным конторам на 50 тыс. руб., прочим расходам на 16 тыс. руб.

Полученная экономия внепроизводственных затрат является следствием невыполнения

планового объема работ на 6%.

Таблица 2.17

Анализ

внепроизводственных расходов, тыс. руб.

|

№

п/п

|

Наименование

статей

|

План

|

План в

пересчете на фактический

выпуск

|

Фактически

|

Отклонение

(+/-) (гр.4-гр.5)

|

|

1.

2.

3.

4.

|

Расходы на тару и упаковку

Расходы

на погрузку

Оплата специализированных транспортных контор

Прочие

расходы

|

14336

5530

266

348

|

13440

5184

250

326

|

13440

5100

200

310

|

-

-84

-50

-16

|

|

|

Всего:

|

20480

|

19200

|

19050

|

-150

|

Такая экономия была достигнута за счет

повышения уровня механизации и автоматизации погрузоразгрузочных работ. Кроме

того, транспортные тарифы за перевозку грузов оказались ниже, чем

планировались. Таким образом, снижение внепроизводственных расходов

положительно характеризуют организацию работы отдела сбыта анализируемого

завода.

Проведенный постатейный анализ показал, что

на анализируемом заводе фактические затраты по отдельным статьям себестоимости

оказались выше плановых по независящим от предприятия причинам в связи с

воздействием внешних факторов: рост цен и тарифов на материальные ресурсы,

особенно на топливо, инфляция, снижение спроса на цемент. А за счет воздействия

внутренних факторов по всем статьям себестоимости достигнута экономия. Это

положительно характеризует деятельность предприятия и свидетельствует о его

способности эффективно функционировать в рыночных условиях хозяйствования.

Однако следует усилить контроль за сохранностью материальных ценностей на

складе, чтобы не допускать непроизводительных расходов.

2.7.

Резервы возможного снижения себестоимости цемента.

Результаты

анализа показали, что основными резервами снижения себестоимости цемента

является:

-

сокращение затрат на

топливо, используемое непосредственно в технологическом процессе;

-

увеличение объема выпуска

цемента за счет более полного использования производственной мощности

предприятия.

Экономия топлива имеет существенное

значение в себестоимости цемента в связи с высоким удельным весом этих затрат в

себестоимости цемента (37,9%). В качестве топлива на технологические цели

(обжиг клинкера) на анализируемом заводе используется мазут. Однако применение

природного газа в производстве цемента имеет большое преимущество, а именно

улучшается минералогический состав клинкера и качество цемента, улучшается

режим работы и удлиняется срок службы оборудования, возрастает его

производительность, не требуется дорогих работ, необходимых при использовании

мазута (хранение, специальная транспортировка), снижается удельный расход

топлива, что в итоге приводит к существенному снижению себестоимости цемента.

Кроме того значительно повышается культура производства, так как газ обладает

исключительно ценными качествами, каких нет у мазута: бесшумно горит, не

образует дыма, копоти, золы и сажи.

В результате перевода цементного завода

на природный газ сокращается не только удельная норма расхода топлива, но и его

цена. Чтобы установить, как изменились в связи с этим затраты топлива на 1

тонну цемента, нужно разность между нормой расхода природного газа (N1) и

нормой расхода мазута (N0)

умножить на цену мазута (Ц0), а разность между ценой природного газа

(Ц1) и ценой мазута (Ц0) – на норму расхода природного

газа (N1), затем

полученные результаты суммировать:

∆МЗт

= ∆МЗт(N) +

∆МЗт(ц);

∆МЗт(N) = (N1 – N0) ×

Ц0;

∆МЗт(ц) = (Ц1 – Ц0) ×

N1.

Расчет влияния факторов на изменение

суммы затрат топлива на 1 тонну цемента приведен в табл. 2.18.

Таблица 2.18

Расчет

влияния факторов на сумму топливных затрат на 1 тонну цемента

|

Материал

|

Затраты

на мазут

|

Затраты

на природный газ

|

Отклонение

(+/-)

|

|

Удельный

расход

|

Цена

единицы, руб.

|

Сумма на

единицу, руб.

|

Удельный

расход

|

Цена

единицы, руб.

|

Сумма на

единицу, руб.

|

Общее

(гр.7-гр.4)

|

В

том числе за счет

|

|

нормы

(гр.5-

-гр.2)×гр.3

|

цены (гр.6-

-гр.3)×гр.5

|

|

топливо

|

0,200

|

606,5

|

121,3

|

0,182

|

550

|

100,1

|

-21,2

|

-10,9

|

-10,3

|

|

|

|

|

|

|

|

|

|

|

|

Данные таблицы

2.18 показывают, что при переводе цементного завода с мазута на природный газ

затраты топлива на 1 тонну цемента сокращаются на 21,2 руб. или на 17,5%

(21,2/121,3 ×

100), в том числе за счет снижения удельной нормы расхода на сумму 10,9 руб.

или на 9% (10,9/121,3 × 100), за счет снижения цены на сумму 10,3 руб.

или на 8,5% (10,3/121,3 × 100).

Однако общая экономия топливных затрат на 1

тонну цемента должна быть уменьшена на сумму дополнительных затрат, связанных с

амортизацией газопровода:

Эм

= ∆МЗт – Зд/V,

где V – объем выпуска продукции в натуральном выражении.

Расчет дополнительных затрат на амортизацию

газопровода приведен в табл. 2.19.

Таблица 2.19

Расчет

дополнительных затрат на амортизационные отчисления

|

Дополнительные

капитальные затраты, тыс. руб.

|

Норам

амортизации (%)

|

Дополнительные

амортизационные отчисления, тыс. руб.

|

|

186400

|

2,5

|

4660

|

Таким образом при переводе цементного завода с

мазута на природный газ снижение себестоимости составит:

Эм = 21,2 –

4660000/1500000 = 18,1 руб.

В связи с уменьшением объема выпуска продукции

возрастают только переменные затраты, сумма же постоянных расходов, как

правило, не изменяется, в результате снижается себестоимость продукции.

Экономия на условно-постоянных расходах в связи с

ростом объема производства определяется по формуле:

Эп = (УПР/V0 – УПР/V1),

где УПР – условно-постоянная

часть накладных расходов, руб.,

V0, V1 – объем выпуска продукции

соответственно фактический и планируемый.

В связи с планируемым ростом инвестиций в капитальное

строительство, спрос на цемент должен повыситься. Следовательно, завод сможет

увеличить объем выпуска и довести его до максимально возможного – 2000000 тонн

цемента в год.

Экономия на условно-постоянных расходах в связи с

ростом объема производства составит:

Эп =

(105510000/1500000 – 105510000/2000000) =

=17,6 руб.,

где сумма условно-постоянных

расходов приведена в табл. 2.5.

Сводный подсчет резервов возможного снижения себестоимости 1

тонны цемента приведен в табл. 2.20.

Таблица 2.20

Сводный подсчет резервов снижения себестоимости 1 тонны цемента.

|

№ п/п

|

Вид резерва

|

Сумма, руб.

|

|

1.

2.

3.

|

Сокращение затрат на технологическое топливо в

результате перевода цементного завода с мазута на природный газ

Экономия на условно-постоянных расходах за счет наиболее

полного использования производственной мощности завода

Ликвидация непроизводительных затрат по

общехозяйственным расходам (15000/1500000)

|

18,10

17,60

0,01

|

|

Всего:

|

35,71

|

Таким образом, при использовании указанных резервов

себестоимость 1 тонны цемента составит 316,19 руб. (351,90-35,71), т.е.

снизится на 10%, что позволит повысить конкурентоспособность предприятия.