КУРС ЛЕКЦИЙ

По

дисциплине «Экономика организации (предприятия)»

Для

специальности «Финансы и кредит», «Бухучет и аудит»

для

1-го и 2-го образования, III

курс.

Тема 1. Структура национальной

экономики: сферы, сектора, комплексы, отрасли.

Предмет курса «Экономика

предприятия»

Схема стр 4. [6]

Национальная экономика — это

единый комплекс взаимосвязанных отраслей (видов экономической деятельности),

сформированных в результате общественного разделения труда, научно-технического

развития, международного сотрудничества, специфичных в пределах той или иной

страны.

В структурном плане национальную экономику можно рассмотреть с точки

зрения правовой, отраслевой и пространственной организации.

В правовом плане национальная

экономика — это совокупность организаций, имеющих статус юридического лица

(коммерческие и некоммерческие организации).

В отраслевом плане при

анализе национальной экономики используются такие понятия, как сфера, сектор,

отрасль, вид экономической деятельности.

Подразделение национальной экономики на сферы осуществляется с точки

зрения участия их в формировании валового внутреннего продукта (ВВП) и

национального дохода (НД). В соответствии с этим вся национальная экономика делится на две сферы: сферу материального производства и

непроизводственную сферу.

Сфера материального производства

представляет собой совокупность отраслей и видов экономической деятельности,

создающих материальные блага или выполняющих функции, являющиеся продолжением

процесса производства в сфере обращения.

В мировой практике используется также деление сферы материального

производства на три элемента:

• первичная (часть экономики, связанной с добычей сырья,

растениеводством, животноводством);

• промышленная (часть экономики, относящейся к производству

промежуточного продукта — материалов, комплектующих, машин и оборудования);

• конечного продукта (часть экономики, где производятся предметы

потребления).

Непроизводственная сфера

объединяет отрасли и виды деятельности по обслуживанию населения:

• образование;

• здравоохранение и социальные

услуги;

• деятельность по

предоставлению коммунальных, социальных и персональных услуг и др.

Сектором национальной

экономики называется совокупность институциональных единиц, однородных с точки

зрения целей, функций, выполняемых ими в экономическом процессе, поведения и

методов финансирования затрат на производство.

В зависимости от формы собственности различают секторы экономики: государственный и частный.

В соответствии с принятой системой

национальных счетов (СНС) в отечественной экономике сформированы следующие секторы:

• нефинансовых предприятий;

• финансовых учреждений;

• государственных учреждений;

• домашних хозяйств;

• некоммерческих организаций,

обслуживающих домашние хозяйства.

Отраслью (видом экономической

деятельности) является совокупность предприятий и организаций, для которых

характерна общность сферы деятельности, выпускаемой продукции, технологии

производства, использования сырья, основных фондов и профессиональных навыков

работников.

Деление национальной экономики на отрасли имеет целью решение

многочисленных задач, среди которых основными являются:

• идентификация экономической

деятельности, заявляемой хозяйствующими субъектами при регистрации;

• разработка нормативных

правовых актов, касающихся государственного регулирования отдельных видов

экономической деятельности;

• осуществление

государственного статистического наблюдения по видам деятельности за развитием

экономических процессов;

• обеспечение потребностей

органов государственной власти и управления в информации о видах экономической

деятельности при решении задач занятости, инвестиционной деятельности и др.;

• подготовка статистической

информации для сопоставления ее на международном уровне.

Для решения последней из перечисленных задач постановлением

Госстандарта России от 6 ноября 2001

г. № 454-СТ с 1 января 2003 г. вводится в действие

Общероссийский классификатор видов экономической деятельности (ОКВЭД),

построенный на базе Статистической классификации видов экономической

деятельности в Европейском экономической сообществе (КДЕС). Он заменяет

Общесоюзный классификатор отраслей народного хозяйства (ОКОНХ), части 1 и IV

(применительно к экономической деятельности).

В табл. 1.1 приведен укрупненный перечень отраслей (видов экономической

деятельности) согласно ОКОНХ и ОКВЭД.

С точки зрения пространственной

организации в течение многих лет для целей экономического прогнозирования и

программирования, а также индикативного планирования территориального развития

Российской Федерации используется сетка экономического районирования.

Экономическим районом

считается часть территории страны, отличающаяся примерным единством природных

условий, демографических особенностей, расселения, специализации хозяйства и

социальной сферы, определяющим его место в экономике страны, и ограниченная административными

границами входящих в его состав субъектов Российской Федерации. Созданные в

соответствии с Указом Президента РФ № 849 от 13 мая 2000 г. «О полномочном

представителе Президента Российской Федерации в федеральном округе» семь

федеральных округов не совпадают с сеткой экономического районирования.

Структура национальной экономики

характеризуется количественными соотношениями между ее сферами, секторами,

отраслями (видами экономической деятельности).

В любой стране структура национальной экономики не является величиной

постоянной. В ней относительное значение каждой сферы, сектора, отрасли

меняется с течением времени под воздействием факторов развития экономики. К

таким факторам относятся повышение уровня совокупного спроса, изменение его

структуры, повышение качества наличных ресурсов и возможность их

перераспределения, расширение технических знаний. Так, во всех развитых странах

наблюдается процесс деиндустриализации, т.е. снижения доли промышленного и

сельскохозяйственного производства и повышение доли сферы услуг в структуре

ВВП.

Изменение структуры национальной

экономики, ее сфер, секторов, отраслей (видов экономической деятельности)

осуществляется двумя путями:

1) под воздействием рыночных

механизмов;

2) под влиянием государственной

структурной политики.

Задействование рыночных механизмов способствует перетеканию капитала в

отрасли с наибольшей рентабельностью, открытостью рынка, более слабой

конкуренцией. Вместе с тем рыночные механизмы накладываются на сложившуюся в

отраслях национальной экономики систему инновационного, инвестиционного,

материально-технического, кадрового потенциалов. Это проявилось в том, что к

настоящему времени сложились группы

отраслей, которые можно объединить по уровню конкурентоспособности

следующим образом:

• конкурентоспособные на внешнем

рынке (авиакосмические, атомная энергетика, черная и цветная металлургия,

нефте- и газодобывающие, производство вооружений, программного обеспечения,

частично — приборостроение);

• конкурентоспособные на внутреннем рынке (пищевые отрасли,

автомобилестроение, производство тракторов, сельскохозяйственной, дорожной

техники, нефтепереработка, судостроение, частично — легкая промышленность);

• остальные отрасли

На изменение структуры

национальной экономики, ее секторов, отраслей (видов экономической

деятельности) влияют факторы как

внешнего, так и внутреннего характера.

К внешним факторам относятся:

внешнеэкономическая конъюнктура, в том числе мировые цены на нефть, состояние

мировых рынков по отдельным видам товаров; усиление конкуренции со стороны

иностранных производителей. К внутренним

факторам относятся: величина платежеспособного спроса,

конкурентоспособность производимой продукции (услуг), инновационный,

материально-технический, кадровый потенциалы, инвестиционная активность.

Структурные изменения в национальной экономике, с одной стороны,

являются следствием развития ее составляющих, а с другой — оказывают

непосредственное влияние на принятие решений в основном звене хозяйствования —

организации (предприятии). Решение таких задач, как определение оптимального

объема произ¬водства и реализации продукции, выделение инвестиций на

воспроизводство основных фондов, инновационную деятельность, формирование

рациональной структуры издержек и др., обеспечивается не только внутренними

особенностями организаций (предприятий), но и тем, к какой отрасли (виду

экономической деятельности) они относятся, каков в ней уровень концентрации,

условия хозяйствования, конкуренция, особенности рынка, величина

платежеспособного спроса и т.д. Этим определяется значимость информации о

структуре национальной экономики и ее элементов в динамике для деятельности

организаций (предприятий).

Выводы

1. Национальная экономика

состоит из комплекса отраслей (видов экономической деятельности), состав

которых определяется уровнем общественного разделения труда, научно-техническим

и технологическим развитием, международным сотрудничеством.

2. Национальная экономика для

целей анализа и статистических сопоставлений подразделяется на сферы, секторы,

отрасли (виды экономической деятельности).

3. В зависимости от участия в

формировании ВВП национальная экономика делится на сферу материального

производства и не¬производственную сферу.

4. В соответствии с принятой

системой национальных счетов в национальной экономике сформированы: сектор

нефинансовых предприятий; сектор финансовых учреждений; сектор государственных

учреждений; сектор домашних хозяйств; сектор некоммерческих организаций,

обслуживающих домашние хозяйства.

5. Структура национальной

экономики отражает количественные соотношения между ее сферами, секторами,

отраслями (видами экономической деятельности).

6. Анализ структуры национальной

экономики необходим для решения задач государственного регулирования, а также

определения стратегии и тактики организаций (предприятий).

Тема 2. Предприятие – основное

звено экономики.

Преобразование экономики России непосредственно связано со становлением

высокоэффективного рыночного хозяйства, базирущегося на развитии

предпринимательсткой деятельности [3, с.14].

Понятие «предпринимательство» (англ. Business) впервые употребил английский банкир и экономист Ричард

Кантильон (1680-1734) в 18 веке. По Кантильону предпринимательство – это

экономическая деятельность, в процессе которой приводятся в соответствие товарное

предложение и спрос в условиях постоянного риска. Под предпринимателем

Кантильон понимал человека, который, преобретая на рынке средства производства,

превращает их в капитал. Результатом функционирования капитала является

продукция, которая продается на рынке по рыночной цене, более высокой, чем

затраты предпринимателя на производство. Поскольку рыночная цена произведенного

продукта заранее неизвестна, предпринимательству всегда сопутствует

коммерческий риск [7, c.

17].

Предпринимательство — это особый вид деятельности, который предполагает

наличие у субъектов таких личностных качеств, как: 1) определенный творческий

образ мышления и отношение к делу; 2) проявление инициативы и стремление к

новаторству, инновациям; 3) поиск нетрадиционных решений и способность к новым

рискованным видам деятельности; 4) постоянная готовность к риску, готовность

взять на себя ответственность. В последнее время главный акцент в понятии

«предпринимательство» делается на новаторских характеристиках — получении

чего-то иного, отличного от предыдущего, а не только улучшении уже

существующего. Это относится как к продукции фирмы, так и к организации ее

деятельности, использованию новых технологий в производстве и сбыте. Фактически

новые идеи как раз и составляют смысловую основу термина «предприниматель». [3,

с.16]

Предпринимательство как самостоятельная деятельность предполагает

свободу и самостоятельность субъектов этой деятельности: 1) в выборе вида и

сферы предпринимательской деятельности; 2) принятии хозяйственных решений и

выборе средств их реализации; 3) формировании производственных программ, выборе

источников финансирования и получении трудовых ресурсов; 4) выборе каналов и

методов сбыта продукции и услуг; 5) установлении

уровня цен и тарифов на продукцию и услуги; 6) распоряжении

прибылью (доходами) от предпринимательской деятельности, остающейся после

уплаты налогов и внесения других обязательных платежей [3, с.16].

Предпринимательство как хозяйственная деятельность предполагает

организацию и управление хозяйственным процессом независимо от вида и сферы

деятельности фирмы. Хозяйственная деятельность может охватывать

производственно-сбытовую, торгово-посредническую, консультационную,

инжиниринговую, патентно-лицензионную и иные виды, включая торговлю ценными

бумагами. [3, с.17]

Формы и виды

предпринимательской деятельности

.

Производственное предпринимательство. Производственное

предпринимательство можно назвать ведущим видом предпринимательства. Здесь

осуществляется производство продукции, товаров, работ, оказываются услуги,

создаются определенные духовные ценности.

К производственному предпринимательству относятся инновационная,

научно-техническая деятельность, непосредственно производство товаров и услуг,

производственное их потребление, а также информационная деятельность в этих

областях. Любой предприниматель, вознамерившийся заняться производственной

деятельностью, прежде всего должен определить, какие конкретно товары он будет

производить, какие виды услуг оказывать. Затем предприниматель приступает к

маркетинговой деятельности. Для выявления потребности в товаре он вступает в

контакты с потенциальными потребителями, покупателями товаров, с оптовыми или

оптово-розничными торговыми организациями. Формальным завершением переговоров

может служить контракт, заключенный между предпринимателем и будущими

покупателями товара. Такой контракт позволяет свести к минимуму

предпринимательский риск. В противном случае предприниматель начинает

производственную деятельность по выпуску товара, имея лишь устную договоренность.

Следующий этап производственного предпринимательства — приобретение или

аренда (наем) факторов производства.

Факторы производства. К

факторам производства относятся производственные

фонды, рабочая сила и информация. Производственные

фонды в свою очередь подразделяются на основные

и оборотные.

Основные производственные фонды

(орудия труда) — это: здания и сооружения; передаточные устройства; силовые

машины и оборудование; рабочие машины и оборудование; измерительные и

регулирующие приборы и устройства; лабораторное оборудование; вычислительная

техника; транспортные средства; инструмент и приспособления; производственный

инвентарь, прочие основные фонды. В составе основных производственных фондов к

зданиям относятся здания производственных цехов, заводоуправления, лабораторий.

Оборотные производственные фонды

(предметы труда) составляют: сырье; основные и вспомогательные материалы;

топливные и энергетические ресурсы; тара и тарные материалы; малоценный и

быстроизнашивающийся инструмент и производственный инвентарь; запасные части

для ремонтов. Сюда же относятся покупные комплектующие изделия и полуфабрикаты,

незавершенное производство и полуфабрикаты собственного изготовления, расходы

будущих периодов.

Рабочую силу предприниматель

нанимает путем объявлений, через биржи труда, агентства по трудоустройству, с

помощью друзей и знакомых. При подборе персонала следует учитывать образование

кандидата на определенную работу, уровень его профессиональных навыков, опыт

предшествующей работы, личные качества.

Далее предприниматель приобретает всю необходимую ему информацию о возможности привлечения

ресурсов: материальных, финансовых и трудовых, о рынке сбыта намечаемой к

изготовлению продукции или услуг и т.д.

Расчет потребности в финансовых

средствах. Осуществление предпринимательской сделки связано с денежными

затратами. Общую потребность в деньгах (Дп) на ведение

производственно-предпринимательской деятельности можно рассчитать по формуле:

Для начала производственной деятельности предпринимателю надо иметь

необходимый стартовый капитал. Если такого капитала нет, то он обращается в

коммерческий банк или к другому обладателю свободных денежных средств за

получением кредита. Можно избрать и другой путь — получение предпринимателем

факторов производства (помещений, оборудования, сырья, материалов, информации и

др.) в кредит. Однако в любом случае предприниматель должен будет вернуть

кредитору денежную сумму, полученную в кредит или равную стоимости взятых в

кредит факторов производства плюс проценты за пользование кредитом.

Результативность производственной

деятельности. Результатом производственной деятельности предпринимателя

являются реализация продукции (работ, услуг) потребителю и выручка определенной

суммы денег. Разность между денежной выручкой и издержками производства

составляет прибыль предприятия.

Различают валовую (балансовую) и остаточную (чистую) прибыль

предпринимателя. Валовая прибыль

представляет собой денежную сумму, которая остается у предпринимателя после

оплаты им всех затрат на производство и реализацию продукции, но до выплаты

налогов. Остаточная (чистая) прибыль

определяется вычитанием из валовой прибыли налогов, отчислений, различных

платежей, штрафов, пошлин и т.п. и представляет собой конечный итог

деятельности предпринимателя-производственника.

Общую финансовую оценку

деятельности такого предпринимателя определяет

показатель рентабельности, рассчитываемый как отношение остаточной прибыли

к полным издержкам производства.

Коммерческое предпринимательство. Полем деятельности

коммерческого предпринимательства служат товарные биржи и торговые организации.

Товарная биржа — это

разновидность оптового товарного рынка без предварительного осмотра покупателем

образцов и заранее установленных минимальных партий товаров. Цель такой биржи —

создать механизм управления свободной конкуренцией и с ее помощью, с учетом

изменения спроса и предложения, выявить реальные рыночные цены.Товарная биржа —

наиболее развитая форма регулярно функционирующего оптового рынка массовых

заменителей товаров (зерно, уголь, металл, нефть, лес и т.д.), продающихся по

стандартам. Помимо проведения обычной торговли с фактическими поставщиками

товаров на товарных биржах широко распространено заключение соглашений при так

называемых фьючерсных сделках. Такие сделки предполагают уплату денежной суммы

за товар по цене, установленной в контракте, через определенный срок после

заключения сделки.

Товарные биржи выполняют

следующие основные функции:

• оказание

посреднических услуг по заключению торговых сделок;

• упорядочение товарной

торговли, регулирование торговых операций и разрешение торговых споров;

• сбор и публикацию

сведений о ценах, состоянии производ¬ства и других факторах, оказывающих

влияние на цены.

Биржи могут быть закрытыми или открытыми. В торгах на закрытых биржах

могут принимать участие только брокеры — биржевые посредники между покупателем

и продавцом, а в торгах на открытых биржах участвуют также посетители. По

характеру биржевых операций товарные биржи подразделяются на биржи реального

товара и фьючерсные, на которых осуществляются лишь фьючерсные сделки.

Операции по купле-продаже товаров

и услуг. Основное содержание коммерческого предпринимательства составляют

операции и сделки по купле-продаже, другими словами, по перепродаже товаров и

услуг. Общая схема коммерческого предпринимательства в определенной мере

аналогична схеме производственно-предпринимательской деятельности. Однако в

отличие от нее здесь вместо материальных ресурсов приобретается готовый товар,

который затем реализуется потребителю. Таким образом, вместо производства

продукции имеет место получение готового продукта.

Прежде чем приступить к коммерческой сделке, необходимо выполнить

маркетинговый анализ рынка. Посредством маркетинга осуществляются все виды

жизненного цикла торгового предприятия: исследование рынка; продвижение товаров

по каналам обращения до конечного потребителя; финансовое обеспечение и

получение прибыли. При этом к торговому предприятию предъявляются два

взаимосвязанных требования: максимально возможная адаптация к изменяющемуся поведению

потребителей и выживаемость в условиях конкуренции.

В общем виде программа любой коммерческой сделки включает:

• наем работников для

выполнения торгово-посреднических услуг (закупки товаров, его транспортировки,

продажи, проведения рекламной работы, оформления необходимых документов);

• приобретение или наем

помещений, складов, баз, торговых точек, необходимых для хранения и реализации

товара;

• закупку товара для

последующей его продажи;

• привлечение денежных

средств в кредит для финансирования сделки и последующий возврат кредита и

процентов за пользование им;

• получение и оплату

услуг сторонних организаций и лиц, выполняющих посреднические функции;

• получение или

приобретение необходимой информации, требуемой для планирования, оформления и

регулирования сделки;

• реализацию товаров

покупателю и получение выручки;

• регистрацию сделки,

выплату налогов и платежей федеральным и муниципальным финансовым органам.

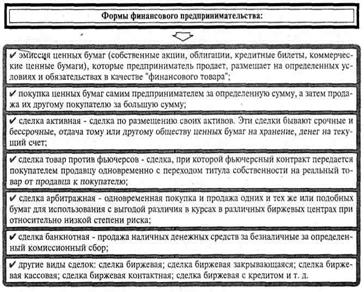

Финансовое предпринимательство. Основным полем деятельности

финансового предпринимательства являются коммерческие банки и фондовые биржи.

Что же представляют собой эти институты рынка?

Коммерческий банк — это

финансово-кредитное учреждение акционерного типа, кредитующее на платной основе

преимущественно коммерческие организации, осуществляющее прием денежных вкладов

(депозитов) и другие расчетные операции по поручению клиентов. Источником

доходов коммерческого банка является разница между процентными ставками

депозитных (привлеченных) и ссудных средств.

Операции коммерческих банков

делятся на три группы: пассивные

(привлечение средств); активные (размещение

средств) и комиссионно-посреднические

(выполнение различных операций по поручению клиентов с уплатой комиссии).

Особенность деятельности коммерческих банков в России состоит в том,

что они привлекают средства предприятий на значительные сроки, а дают взаймы на

относительно короткие сроки. Эти банки подвержены риску коммерческого

характера, так как обязаны выплатить своим кредиторам деньги в заранее

определенный срок с установленными процентами. Учитывая, что предоставленные

коммерческим банком кредиты могут быть по тем или иным причинам не возвращены

вовремя, банк должен располагать определенными резервами.

Под фондовой биржей

понимается организационно оформленный, регулярно функционирующий рынок ценных

бумаг, способствующий повышению мобильности капитала и выявлению реальной

стоимости активов.

Принцип функционирования фондовой биржи базируется на оперативном

регулировании спроса и предложения. Здесь проводятся так называемые котировки ценных бумаг. Они состоят в регулярной оценке

специалистами котировочного отдела биржи курсов покупателей и курсов продавцов

по всем ценным бумагам, которые проходят через биржу. При этом текущие курсы

постоянно демонстрируются на световом табло биржи и регулярно публикуются в

специальных бюллетенях. Текущие курсы показывают, по какой цене в данный момент

на данной бирже можно купить или продать определенные акции. Эти цены,

пересчитанные по специальной формуле, служат основой для получения индексов

биржевой активности — своеобразных барометров экономической конъюнктуры.

|

|

Консультативное предпринимательство. Слово «консультант»

происходит от лат. consultans (consultantis) — советующий. Это специалист в

определенной области, дающий советы по вопросам своей специальности. В

зарубежной практике коммерческая, платная консультация по вопросам управления

получила название консалтинг. По определению Европейской федерации ассоциаций

консультантов по экономике и управлению, менеджмент-консалтинг заключается в

предоставлении независимых советов и помощи по вопросам управления, включая

определение и оценку проблем и/или возможностей, рекомендацию соответствующих

мер и помощь в их реализации. Первые консультационные компании по управлению

появились более 100 лет тому назад.

Консультантов по управлению привлекают для того, чтобы снять

неопределенность, возникающую на разных стадиях процесса подготовки, принятия и

реализации ответственных управленческих решений. Именно ростом неопределенности

и сложности среды бизнеса обусловлен громадный рост спроса на консалтинговые

услуги в мире за последние 10 лет.

Методы консультирования могут

быть различными. Наиболее известными и применяемыми являются три вида

консультирования: экспертное, процессное

и обучающее.

Экспертное консультирование —

наиболее пассивная форма консалтинга. Здесь консультант самостоятельно

осуществляет диагностику, разрабатывает решения и рекомендации по их внедрению.

Клиент при этом лишь обеспечивает консультанта необходимой информацией.

При процессном консультировании

специалисты консалтинговой фирмы на всех этапах разработки проекта активно

взаимодействуют с клиентом, побуждая его высказывать свои идеи предложения.

Консультанты вместе с клиентом анализируют проблемы и разрабатывают

предложения.

Главная задача специалистов обучающего

консультирования — подготовить почву для возникновения идей и выработки

решений. С этой целью они проводят у клиента лекции, семинары, разрабатывают

для него учебные пособия, предоставляя тем самым всю необходимую теоретическую

и практическую информацию.

На практике в чистом виде ни один из перечисленных методов

консультирования не применяется; как правило, используются комбинации всех трех

методов.

Консалтинговые услуги могут быть самыми разнообразными. Европейский справочник-указатель консультантов

по менеджменту в настоящее время выделяет

84 вида консалтинговых услуг, объединяемых в восемь групп: общее

управление; администрирование; финансовое управление; управление кадрами;

маркетинг; производство; информационные технологии; специализированные услуги.

В настоящее время в России

сложились три четко выраженные группы

консультантов.

Первая группа — особо

доверенные, как правило, дочерние консультационные компании, ассимилированные в

структуру финансово-промышленной группы (ФПГ). Они оказывают услуги широкого

профиля, но для ограниченного числа компаний — членов данной ФПГ.

Вторая категория российских

консультантов — крупные консультационные или аудиторско-консультационные

компании, не входящие в состав холдингов. Данная группа консультантов оказывает

клиентам довольно широкий спектр услуг.

Наконец, третья категория

российских консультантов — небольшие компании с ограниченным спектром услуг и

немногочисленным штатом. Как правило, они располагают одной или двумя

отработанными услугами (например, маркетинг, помощь в составлении бизнес-планов

или только оптимизация финансовых потоков).

Помимо перечисленных трех категорий российских консультан¬тов есть еще

небольшие консультационные компании, работающие на региональном уровне. Для них

характерна ситуация, когда вознаграждение консультанта привязывают к конечным

результатам работы — например, к приросту прибыли.

Предпринимательство на постоянной

основе неизбежно ведет к образованию предприятия.

Под общим названием «предприятие» в хозяйственной практике

подразумевается коммерческая организация, преследующая в качестве основной цели

деятельности извлечение прибыли на вложенный труд и капитал. Наряду с этим в

научной литературе широко используются не одно, а два схожих понятия —

«предприятие» и «фирма». Оба термина обозначают один и тот же объект, в

основном промышленную или торговую организацию. Тем не менее, под фирмой в

России чаще понимается хозяйственная организация производственного и

непроизводственного профиля, как правило, крупная и многопрофильная, со многими

входящими в нее обособленными предприятиями, филиалами, учреждениями (типа

концернов, холдингов и пр.). Однако в соответствии с Гражданским кодексом РФ

каждая организация, признанная юридическим лицом, при регистрации получает фирменное

наименование. В таком случае фирма — общее понятие коммерческой организации.

[2, с.8]

К важнейшим задачам действующего

предприятия (фирмы) относятся:

♦ возмещение затрат

и получение дохода владельцем предприятия (среди владельцев могут быть

государство, акционеры, частные лица);

♦ недопущение сбоев

в работе Предприятия (в том числе срывов поставок и выпуска недоброкачественной

бракованной продукции, резкого сокращения объема производства и дохода

предприятия);

♦ обеспечение

потребителей продукцией предприятия в соответствии с договорами и рыночным

спросом;

♦ обеспечение

выплаты заработной платы персоналу предприятия, нормальных условий труда и

возможностей профессионального роста работников;

♦ создание рабочих

мест для населения, живущего в окрестностях предприятия;

♦ охрана окружающей

среды (земли, воздушного и водного бассейнов);

♦ стабильное

наращивание темпов роста объема производства и дохода предприятия. [2, с.12]

Задачи предприятия (фирмы) определяются интересами владельца, размером

капитала, ситуацией внутри предприятия (фирмы), внешней средой.

Схема «Что такое

предприятие» [6, с.5]

Рис.

Факторы определяющие формирование предприятия [2, c. 13]

Внутренняя среда предприятия (фирмы) – это люди, средства производства,

информация и деньги (финансы).

Рис.

Производственное предприятие [2, с. 10]

Внешняя среда предприятия – поставщики и потребители, государственные

органы власти и население.

Рис.

Внешняя среда производственного предприятия

[2,

с.11]

Но всегда, во всех случаях главной задачей (основной целью) предприятия

является возмещение затрат и получение дополнительного дохода за счет

реализации потребителям производимой продукции (выполняемых работ, оказанных

услуг).

Предприятие – основа формирования

отраслевых и территориальных производственных комплексов [2, с.15].

На производственных объектах создаются все материальные ценности, а с

их помощью воспроизводятся и нематериальные блага. Предприятия (фирмы),

специализирующиеся на выпуске однородной продукции, образуют соответствующие

отрасли материального производства, такие как промышленность, сельское

хозяйство, строительство, транспорт. Они составляют структуру отраслей,

определяют их профиль и масштабы. Кроме того, предприятия и организации

определенной фирменной принадлежности формируют размер и территориальную

специализацию городов, поселков, областей, краев, в которых они расположены.

Признаки

отраслевой принадлежности предприятия

[6,

с. 16]

Реорганизация и прекращение

деятельности предприятия [2, с.38]

Решение о ликвидации или реорганизации предприятия, также, как и о его

создании, принимает его владелец или арбитражный суд, если предприятие

оказалось банкротом. Причины прекращения деятельности или кардинальной

перестройки работы предприятия могут быть различны. Среди них:

• отсутствие или резкое

падение спроса на выпускаемую продукцию (услуги);

• убыточность

производства;

• экологическая

опасность для окружающей среды и населения;

• возможность

использования зданий, сооружений, оборудования и других средств предприятия для

организации выпуска экономически выгодной или более необходимой потребителям

продукции;

• объединение с другим

или новым предприятием.

Выводы

1. Предприятие — это

самостоятельный хозяйствующий субъект, созданный предпринимателем или

объединением предпринимателей для производства продукции, выполнения работ и

оказания услуг с целью удовлетворения общественных потребностей и получения

прибыли.

2. Современный предприниматель должен быть компетентным в избранной

сфере деятельности, гибко реагировать на изменение ситуации, обладать

целеустремленностью, упорством, готовностью к неудачам, способностью учиться и

делать выводы из своих ошибок.

3. Основные проблемы

начинающих предпринимателей: поиск своей хозяйственной ниши, определение

специализации предприятия, выбор формы предпринимательства, формирование

производственной базы, привлечение финансовых средств.

4. Движущая сила рыночного

общества — конкуренция. Она стимулирует расширение производства, повышение

качества и снижение цены продукта, заставляет предприятия наиболее полно

воспринимать научно-технические достижения, применять современную технику,

технологию, прогрессивные методы организации производства и труда.

5. Значительными

преимуществами по сравнению с крупными фирмами обладают малые предприятия. Им

свойственны: высокая динамичность, маневренность, конкурентный характер

производства и его демократизация. Малые предприятия создают новые рабочие

места, возрождают народные промыслы, содействуют экономическому и социальному

развитию малых городов.

6. Под предпринимательством

понимается деятельность, осуществляемая частными лицами, предприятиями или

организациями по производству, оказанию услуг, приобретению и продаже товаров в

обмен на другие товары или деньги к взаимной выгоде заинтересованных лиц,

предприятий, организаций.

7. Субъектом

предпринимательства могут быть как отдельные частные лица, так и объединения

партнеров. Для формирования предпринимательства необходимо создать определенные

экономические, социальные и правовые условия.

8. По виду (или назначению)

предпринимательская деятельность подразделяется на производственную,

финансовую, торговую, посредническую, консультационную. Все они могут

функционировать раздельно или вместе (например, торгово-посредническая

деятельность, производственно-торговая и т.п.).

9. Важнейшим видом

предпринимательской деятельности является производственная, где осуществляется

основная фаза воспроизводственного цикла — производство продукции и услуг. К

этому виду предпринимательства относятся инновационная, научно-техническая деятельность,

непосредственно производство продукции.

10. Основное содержание

коммерческого предпринимательства составляют операции и сделки по

купле-продаже, другими словами, — перепродажа товаров и услуг. Полем

деятельности коммерческого предпринимательства служат товарные и торговые

организации.

11. Сферой деятельности

финансового (финансово-кредитного) предпринимательства являются обращение,

обмен стоимостей. Особенность финансовой деятельности состоит в том, что она

проникает и в производственную, и в коммерческую деятельность, хотя может быть

и самостоятельной. Основное поле деятельности финансового предпринимательства —

коммерческие банки и финансовые биржи.

12. Важнейшим видом

предпринимательства является консультативное (консалтинг). Оно включает непосредственно

управленческие и другие формы консультирования, а также аудит. Ныне вложения

средств в интеллектуальный капитал в форме консультационных услуг считаются не

менее эффективными, нежели вложения в новое оборудование или передовую

технологию.

Тема 3. Типы организаций, их

производственная и организационная структура.

Непрерывно меняющаяся ситуация на товарных рынках и конкуренция

заставляют товаропроизводителей объединяться. В зависимости от размеров

капитала, вида продукции, технологии производства и других факторов создаются

различного типа коммерческие организации (хозяйственные объединения).

Рис. Классификация

организационно-правовых форм

коммерческих организаций

[3, с.25].

Хозяйственные товарищества

Хозяйственными товариществами и обществами признаются коммерческие

организации с уставным капиталом, разделенным на доли (вклады) учредителей

(участников). Хозяйственные товарищества делятся на полные и товарищества на

вере.

Полные товарищества —

объединения лиц, основанные на личном участии в делах товарищества. Каждый

имеет право на ведение дел, представительство и управление. Участники

товарищества (полные товарищи) в соответствии с заключенным между ними

договором занимаются предпринимательской деятельностью от имени товарищества и

несут ответственность по его обязательствам не только в размере вклада в

уставный капитал, а всем принадлежащим им имуществом, т.е. «полную»,

неограниченную ответственность. Полное товарищество может быть учреждено не

менее чем двумя лицами. Его участники обязаны участвовать в его деятельности.

За счет взносов участников образуется складочный капитал (его минимальный

размер законодательно не регламентируется). Прибыль и убытки распределяются

пропорционально долям участников в складочном капитале (может быть иной порядок

по договоренности между участниками).

В основном товарищество на вере

(коммандитное товарищество) сходно с полным товариществом. Но наряду с полными

товарищами имеется один или несколько участников, которые несут риск убытков,

связанных с деятельностью товарищества, в пределах внесенного ими вклада, они

не принимают участия в осуществлении товариществом предпринимательской

деятельности.

Хозяйственные общества

Хозяйственные общества подразделяются на общества с ограниченной ответственностью, общества с

дополнительной ответственностью и акционерные общества (открытые и закрытые).

Общество с ограниченной ответственностью — общество объединения капиталов;

предполагает лишь сложение капитальных средств, но не деятельность вкладчиков.

Руководство и управление осуществляются специально созданными органами.

Общество с ограниченной ответственностью учреждается одним или несколькими

юридическими лицами (физическими и юридическими). Не может быть учреждено

другим обществом, состоящим из одного лица. Максимальное число участников — 50.

Минимальный размер уставного капитала — 100 минимальных размеров оплаты труда

(МРОТ). Участие членов общества в его деятельности не обязательно, достаточно

внесения вкладов.

В обществе с ограниченной ответственностью ответственность его

участников по обязательствам общества ограничена размером их вклада в уставный

капитал. В обществе с дополнительной ответственностью помимо вклада его

участники несут еще и дополнительную ответственность своим имуществом по обязательствам

общества в одинаковом для всех кратном размере (определяется учредительным

документом) к стоимости их вклада в уставный капитал.

В акционерном обществе доли

(вклады) в уставный капитал носят форму акций — ценных бумаг, удостоверяющих

право собственности на часть имущества общества. Открытое акционерное общество

(ОАО) вправе проводить открытую подписку на свои акции (т.е. предлагать их для

приобретения неограниченному кругу лиц), их акции могут свободно продаваться и

покупаться.

Акции закрытого акционерного общества (ЗАО) должны распределяться

только среди его учредителей или заранее определенного круга лиц. Минимальный

размер уставного капитала для открытого акционерного общества — 1000

минимальных размеров оплаты труда, для закрытого — 100 МРОТ. Число участников

закрытого акционерного общества не должно превышать числа акционеров,

установленного законом (в настоящее время — 50 акционеров-участников), в

противном случае оно подлежит преобразованию в открытое акционерное общество в

течение года, а по истечении этого срока — ликвидации, если их число не

уменьшится до установленного законом предела.

Производственный кооператив

Производственный кооператив

(артель) — объединение граждан для совместной хозяйственной деятельности,

основанной на их личном труде и ином участии. Юридические лица могут быть

членами кооператива в качестве исключения. Членов кооператива должно быть не

менее пяти. Первоначальное имущество кооператива формируется из паевых взносов

его членов (минимальный размер взносов не определяется). Его члены несут

субсидиарную ответственность по обязательствам кооператива в порядке,

установленном уставом. Каждый член кооператива имеет только один голос, прибыль

распределяется в соответствии с трудовым участием его членов (а не

пропорционально размерам пая каждого из членов кооператива).

Унитарное предприятие

Унитарное предприятие — это государственное или муниципальное

предприятие, являющееся коммерческой организацией, не наделенное правом

собственности на имущество, закрепленное за ним собственником (имущество

неделимо и не может быть распределено по вкладам). Фирменное наименование

унитарного предприятия должно содержать указание на собственника. Унитарные

предприятия бывают двух видов: 1) предприятия,

основанные на праве хозяйственного ведения; 2) предприятия, основанные на праве оперативного управления (в этом

случае оно называется федеральным казенным предприятием).

При выборе

организационно-правовой формы фирмы следует учитывать ряд важных аспектов:

1) объем и масштаб предпринимательского проекта; 2) сферу деятельности фирмы;

3) минимальный размер и порядок формирования начального капитала; 4) размер

риска, сопровождающего внедрение предпринимательского проекта; 5) степень

имущественной ответственности учредителей в случае банкротства или ликвидации

фирмы; 6) максимальную численность собственников фирмы; 7) особенности

процедуры принятия важнейших решений; 8) порядок распределения доходов; 9)

трудоемкость и стоимость документального оформления текущей деятельности

предприятия и ее итогов; 10) особенности законодательного регулирования и

налогообложения в соответствии с местом юридической регистрации.

Ниже приводится сравнительная таблица основных характеристик

организационно-правовых форм коммерческих организаций.

Табл. Основные

характеристики организационно-правовых форм коммерческих организаций [3, с.

30-32].

Табл. Характеристика

унитарных предприятий [3, с. 28].

В соответствии с Федеральным законом «О государственной поддержке

малого предпринимательства в РФ» от 14.06.1995г. №88-ФЗ под субъектами малого

предпринимательства понимаются коммерческие организации, в уставном капитале

которых доля участия РФ, субъектов РФ, общественных организаций не превышает

25%, доля принадлежащих 1-му или нескольким юридическим лицам не превышает 25%,

среднегодовая численность работников: в промышленности, строительстве,

транспорте – до 100 человек, в с/х, научно-технич сфере – до 60 чел., в оптовой

торговле – до 50, в розничной – до 30, в остальных отраслях – до 50.

Виды малого предпринимательства:

1) коммунанты – тесно взаимосвящаный с крупным предприятием через

систему кооперативных связей, система субподряда.

2) патиенты – специализируются на выпуске готовой продукции, работ и

услуг, ориентируются на локальные рынки сбыта с ограниченным спросом,

используются местные источники сырья и материлаы, относительно независимы от

других крупных фирм.

3) экплеренты – инновационные предприятия, проводящие коммерческое

освоение открытий, НИОКР.

Производственная структура предприятия

Производство — это процесс создания материальных благ, необходимых для

существования и развития общества. Содержание производства определяет трудовая

деятельность, предполагающая три составляющих:

• целесообразную работу,

или сам труд;

• предметы труда, т.е.

все то, на что направлена рациональная деятельность человека (сырье, материалы,

полуфабрикаты и т.п.);

• средства (орудия)

труда (машины, оборудование, инструмент и т.п.), с помощью которых человек

преобразует предметы труда, приспосабливая их для удовлетворения своих

потребностей.

Продукт материального производства — материальное благо, которое

представляет собой соединение вещества природы и труда.

Производственные подразделения предприятия — цехи, участки,

обслуживающие хозяйства и службы, прямо или косвенно участвующие в

производственном процессе, взаимосвязи между ними, принятые в совокупности, составляют производственную структуру

предприятия. Она предопределяет уровень производительности труда и издержек

производства, эффективность эксплуатации и использования природных богатств и

техники при данных технико-экономических и экономико-географических условиях

материального производства.

Построение рациональной

производственной структуры предприятия осуществляется в следующем порядке:

1) устанавливаются состав

цехов предприятия, их мощность в размерах, обеспечивающих намечаемый выпуск

продукции;

2) рассчитываются площади

для каждого цеха, склада, определяются пространственные расположения их в

генеральном плане предприятия;

3) планируются все

транспортные связи внутри предприятия, их взаимодействие с внешними путями;

4) намечаются кратчайшие

маршруты межцехового передвижения предметов труда в ходе производственного

процесса.

Основной структурной производственной единицей предприятия является цех (или участок) — обособленное в

административном отношении звено, выполняющее определенную часть общего

производственного процесса.

В машиностроении так же, как и в некоторых других отраслях, цехи, как правило, подразделяются на четыре группы: основные, вспомогательные,

подсобные и побочные.

В основных цехах выполняются

операции по изготовлению продукции, предназначенной для реализации.

Большую группу составляют вспомогательные

цехи. В машиностроении к ним относятся инструментальный, нестандартного

оборудования, модельный, ремонтный, энергетический, транспортный.

Подсобными являются цехи,

изготовляющие тару для упаковки продукции, выполняющие консервацию продукции,

ее упаковку, погрузку и отправку потребителю.

Наконец, различают так называемые побочные

цехи, занимающиеся утилизацией и переработкой металлоотходов методами литья

и прессования металлической стружки в брикеты, а также цехи товаров широкого

потребления.

Определенное место в структуре машиностроительных заводов занимают складское хозяйство, а также

санитарно-технические устройства и коммуникации (электросети, газо- и

воздухопроводы, отопление, вентиляция и др.).

Помимо этих цехов на многих крупных машиностроительных заводах имеются непроизводственные цехи, службы и отделы,

обслуживающие непромышленные хозяйства (коммунальное, культурно-бытовое,

жилищное и др.).

Особую роль в производственной структуре предприятия играют научные и научно-исследовательские

подразделения (конструкторские и технологические подразделения,

научно-исследовательские институты и лаборатории).

Важными структурными производственными единицами на предприятии

являются производственные участки.

Они подразделяются на основные и

вспомогательные. Основные производственные участки создаются

по технологическому или

предметному принципу.

К вспомогательным относятся

участки главного механика и главного энергетика по текущему ремонту и

обслуживанию металлообрабатывающего и энергетического оборудования;

инструментально-раздаточная кладовая с заточной мастерской; транспортная служба

и т.п.

Организационная структура предприятия

Существуют разнообразные альтернативные варианты построения

организационных структур. Можно выделить три крупные группы организационных

структур — бюрократические (механистические), дивизиональные и

программно-целевые. Рассмотрим сущность, основные черты и классификацию этих

организационных структур.

Бюрократические (механистические)

структуры

Бюрократические (механистические) организационные структуры

характеризуются: 1) высокой степенью разделения труда, что приводит к появлению

высококвалифицированных специалистов на каждой должности; 2) развитой иерархией

управления, при которой каждый нижестоящий уровень контролируется вышестоящим и

подчиняется ему; 3) наличием многочисленных правил и норм поведения персонала,

обеспечивающих четкое выполнение сотрудниками своих обязанностей; 4) подбором

кадров по их деловым и профессиональным качествам в строгом соответствии с

квалификационными требованиями. Организационные структуры этого типа часто

называют также классическими, или традиционными. Причина длительного и

широкомасштабного использования бюрократических структур состоит в том, что их

характеристики подходят для большинства промышленных фирм, организаций сферы

услуг и многих других видов учреждений. Такие структуры называются также рациональными,

так как предполагается, что решения, принимаемые ими, носят объективный

характер. В соответствии с типами связей между элементами структуры и

соответствующим распределением полномочий можно выделить два основных вида

бюрократических (механистических) структур — линейные и функциональные

структуры. На базе этих типов структур формируются различные комбинированные,

линейно-функциональные структуры (штабное управление).

Линейная структура

Эффективность линейной структуры (рис. 4.1) состоит в на¬личии четких,

ясных и прямых взаимосвязей между ее элемен¬тами. Каждый исполнитель имеет

только одного начальника, и все полномочия — прямые (линейные) — идут от

высшего звена управления к низшему.

В числе преимуществ линейной организации — ответственность, установленные

обязательства, четкое распределение обязанностей и полномочий, возможность

поддерживать необходимую дисциплину. Этот тип управленческой структуры обычно

ведет к формированию стабильной и прочной организации. Не случайно поэтому

именно линейная структура была присуща в течение нескольких тысячелетий

различным системам управления — от экономических, социальных, производственных

до военных, религиозных и политических.

Однако линейным структурам свойственны и недостатки: отсутствие

функциональных специалистов и зачастую неполная и недостаточно надежная

информация на различных уровнях управления. Так, чтобы скоординировать действия

исполнителя В1 и исполнителя В4, необходимо, чтобы приказ был отдан

руководством фирмы и обязательно прошел отделение А и отделение Б, т.е. он

должен пройти все уровни системы (см. рис. 4.1). Информация при этом часто

теряется или искажается, переходя от уровня к уровню. Серьезной проблемой

линейной организации является и то, что руководство (начальник) должен быть

компетентен во всех вопросах работы подчиненных звеньев. Таким образом,

линейная структура эффективна для простой по содержанию управленческой

деятельности, когда объем приказов и информации невелик, а обязанности у

рядовых членов организации (исполнителей) относительно одинаковы.

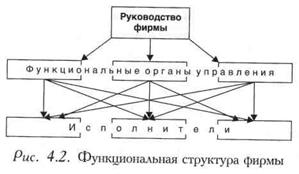

Функциональная структура

Появление функциональной структуры явилось неизбежным результатом

увеличивающейся сложности управления и шагом вперед в развитии системы

управления. Функциональная структура фирмы представлена на рис. 4.2.

Эффективность управления возрастает за счет того, что по¬являются

специализированные функциональные отделы по кон¬кретным областям знаний

(маркетинг, производство, финансы), и поэтому принимаются более

квалифицированные решения. Деятельность функциональных служб зависит от уровня

специ¬альных знаний, в них больше ценят знания и опыт. Однако уп¬равление в

этой структуре резко затрудняется, так как каждый исполнитель подчиняется

нескольким функциональным службам. По мере увеличения числа функциональных

служб эти проблемы возрастают, поэтому на практике чисто функциональное

построение органов управления фирмой встречается редко.

Линейно-функциональная структура

Трудности, возникающие в линейной организации, и недо¬статки

функциональной организации вызвали необходимость комбинирования этих двух

подходов, что получило свое выражение в построении различных

линейно-функциональных структур {штабного управления). Наибольшее

распространение получила линейно-штабная структура (рис. 4.3).

В данном случае линейная структура подкрепляется специальными

вспомогательными службами — штабами. В штабе сосредоточены специалисты по

отдельным важнейшим проблемам, с которыми сталкивается руководитель. Штабы

готовят квалифицированные решения, но утверждает эти решения и передает их на

нижние уровни управления линейный руководитель.

При такой системе линейный руководитель как бы координирует предложения

функциональных служб и с помощью штаба согласует их друг с другом. Но и

линейно-штабной структуре свойственны недостатки. Например, штаб начинает

непомерно увеличиваться в размере или отрываться от проблем, актуальных для

исполнителей. Это приводит к новым попыткам совершенствования

линейно-функциональной структуры и в результате — к новым различным вариантам и

их модификациям, например к возникновению различных систем ограниченного

функционализма. Главное в таких системах состоит в том, что при каждом

выше¬стоящем уровне управления (линейном руководстве) не только создается

штабное подразделение (штаб), но оно наделяется также определенными

(ограниченными) правами в отношении нижестоящих уровней управления.

Практика свидетельствует о том, что рассматриваемые структуры

целесообразно использовать в тех организациях, которые: 1) выпускают

относительно ограниченную номенклатуру продукции; 2) действуют в стабильных

внешних условиях; 3) для обеспечения своего функционирования требуют решения

стандартных управленческих задач. Такие организационные структуры были особенно

типичны для государственных предприятий в плановой экономике, где решения принимались

централизованно и планирование велось из центра.

С переходом к рыночной экономике существенно изменилась внешняя среда

деятельности фирм, что повлекло, в свою очередь, необходимость

реструктурирования подавляющего большинства приватизированных предприятий.

Очевидно, что для фирм, действующих во внешней среде с быстроменяющимися

потребительскими запросами и технологическими потребностями, а также

осуществляющих свою деятельность одновременно на нескольких рынках и в

различных странах, рассмотренные выше организационные структуры являются

малоэффективными. Для организаций такого типа более подходящей будет

дивизиональная структура.

Дивизиональные структуры

Появление дивизиональных структур тесно связано с процес¬сом

децентрализации и диверсификации фирм и необходимостью перехода в связи с этим

от функциональных форм организации к структурам, организованным по принципу

отделений. Такие организационные структуры были разработаны и впервые

при¬менены в начале 1920-х годов корпорациями «Дженерал моторе» и «Дюпон».

Схема управления «Дженерал моторе» послужила мо¬делью для многих корпораций,

изменение стратегии которых в сторону диверсификации и ориентации на

международные рынки заставило перестраивать свою структуру и создавать среднее

звено управления в виде отделений по продукту, или по различным груп¬пам

потребителей, или по рынкам сбыта (регионам). Соответствен¬но выделяются такие

виды дивизиональных структур: продукто¬вая, структура, ориентированная на

потребителя, и региональ¬ная структура. Рассмотрим особенности каждой из этих

структур.

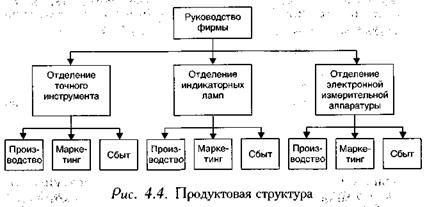

Продуктовая структура

Продуктовая структура используется фирмами при резком расширении

ассортимента производимой и реализуемой продукции. В настоящее время

большинство крупнейших производите¬лей потребительских товаров с

диверсифицированной продукцией используют дивизионально-продуктовую структуру

организации. При этой структуре полномочия по руководству производством и

сбытом какого-либо продукта или услуги передаются одному руководителю, который

является ответственным за данный тип продукции (рис. 4.4). Продуктовая

структура позволяет крупной фирме уделять конкретному продукту необходимое

внимание, не меньшее, чем уделяет своей продукции небольшая фирма, выпус¬кающая

один-два вида продуктов. В результате, по данным исследования, проведенного

Гарвардским университетом, фирмы с продуктовой структурой более успешны в

производстве и реали¬зации новой продукции, чем фирмы с другими видами

организационных структур.

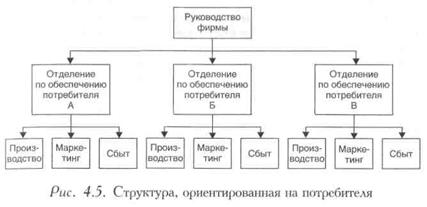

Структура, ориентированная на

потребителя

Некоторые фирмы производят большой ассортимент товаров или услуг,

которые отвечают запросам нескольких крупных групп потребителей, имеющих четко

определенные или специфические потребности. Если определенная группа клиентов

становится особенно важной для фирмы, она может использовать организационную

структуру, ориентированную на потребителя, при которой все ее подразделения

группируются вокруг определенных групп потребителей (рис. 4.5).

Региональная структура

Если деятельность фирмы охватывает большие географические зоны,

особенно в международном масштабе, то может оказать¬ся целесообразной структура

организации по территориальному принципу, т.е. по месту расположения ее

подразделений (рис. 4.6). Региональная структура облегчает решение проблем,

связанных с местным законодательством, обычаями и нуждами потребителей. Такой

подход упрощает связь организации с клиентами, а также связь между членами

организации. Однако в этом случае расширяется управленческий аппарат фирмы, так

как он должен учитывать региональную специфику отделения.

Преимущества и недостатки

дивизиональных структур

Различные типы дивизиональной структуры имеют одни и те же преимущества

и недостатки потому, что имеют одну и ту же цель — обеспечить более эффективную

реакцию фирмы на тот или иной фактор внешней среды. Продуктовая структура

позволяет фирме легче справляться с разработкой новых видов продукции исходя из

соображений конкуренции, совершенствования технологии или удовлетворения

потребностей покупателей. Структура, ориентированная на потребителя, дает фирме

возможность наиболее эффективно учитывать запросы тех потребителей, от которых

она более всего зависит. Региональная структура позволяет фирме более

эффективно учитывать местное законодательство, социально-экономические

особенности рынков по мере географического расширения ее рыночных зон. Таким

образом, выбор дивизиональной структуры должен быть основан на том, какой из

этих факторов наиболее важен с точки зрения обеспечения реализации

стратегических планов пред¬приятия и достижения его целей.

Основным недостатком рассмотренных структур может быть относительное

увеличение затрат вследствие дублирования одних и тех же видов работ для

различных продуктовых (потребительских или региональных) отделений, так как в

каждом из них имеются свои функциональные подразделения.

Очевидно, что для сохранения конкурентоспособности или даже выживания

таких предприятий их организационная структура должна быть такой, чтобы вся

работа была сфокусирована на конкретной продукции и на конкретном конечном

потребителе, т.е. строилась, по существу, на принципах дивизиональных структур.

В качестве примера эффективной организационной структуры крупной фирмы

подобного типа можно привести объединение «Светлана», которое еще в начале

1970-х годов создало в своей структуре научно-производственные комплексы (НПК),

которые специализировались на разработке и производстве изделий своего профиля,

что позволило резко сократить сроки создания и снизить затраты на новые

изделия.

Программно-целевые структуры

Программно-целевые структуры призваны организационно обеспечить

реализацию стратегических планов. Программно-целевые структуры — это общий

термин, используемый для обозначения новых, современных организационных

структур, которые могут быть классифицированы следующим образом (рис. 4.8).

Таким образом, программно-целевые структуры включают два типа

организационных структур — адаптивные и структуры, ориентированные на

нововведения. Рассмотрим их характеристики.

Адаптивные структуры

Адаптивные структуры — это организационные структуры, которые могут

модифицироваться в соответствии с изменения¬ми внешней среды и потребностями

самой фирмы. В развитии адаптивных структур особенно заинтересованы фирмы,

продукция которых имеет относительно короткий жизненный цикл и часто меняется в

связи с научно-техническим развитием отрасли, а также фирмы, сфера деятельности

которых требует проведения обширных научных исследований и технических

разработок. Различают три вида адаптивных организационных структур — проектная

структура, матричная структура и структура типа конгломерата.

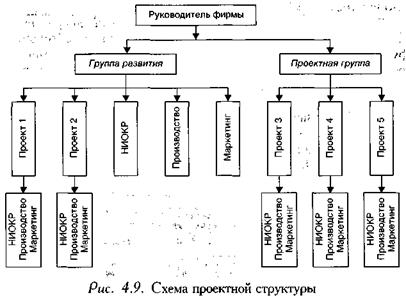

Проектная структура

Проектная структура, являющаяся одной из разновидностей адаптивных

структур и называемая иногда проектной организацией, используется в фирмах с

оперативно обновляющимся ассортиментом продукции. При такой структуре

деятельность фирмы рассредоточивается по двум группам — группе развития и

проектной группе. Группа развития отвечает за стратегическое планирование, а

также за обеспечение ресурсами и кадрами (сюда входят функциональные

подразделения НИОКР, долгосрочного планирования, маркетинга, финансов и т.д.).

В проектной группе управление строится по проектам, а в группе развития —

частично по проектам, а частично — по функциональному принципу (рис. 4.9).

Преимущества адаптивной проектной формы заключаются в динамичности

стратегии, гибкости и подвижности структуры, в производственно-оперативной

маневренности. Однако при несомненных достоинствах сфера применения такой

структуры ограничена теми фирмами, где производственные ресурсы могут легко

перемещаться между группой развития и проектной группой. Считается, что эта

форма оправдана для краткосрочных проектов длительностью 3—6 месяцев.

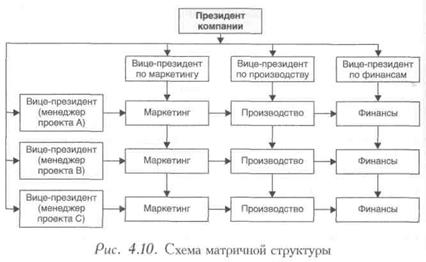

Матричная структура

Матричная структура — другая разновидность адаптивной организационной

структуры, представляет собой комбинацию проектной структуры с функциональной.

Впервые эта структура была разработана и применена в конце 1950-х годов в

авиакосмической промышленности США компаниями «Локхид», «Хьюз эйркрафт», «Авко»

и др. для организации работ над крупными военными проектами. Компании этой

отрасли обладали большими материальными и людскими ресурсами, их деятельность

была направлена на разработку новых видов вооружения. Компании постоянно были

заняты одновременным выполнением нескольких крупных заказов, причем каждый из них

находился на различной стадии готовности и требовал внимания различных

функциональных служб.

В этих условиях был необходим управляющий по проекту, по каждому

контракту, который бы координировал деятельность функциональных служб в целях

эффективного своевременного выполнения заказа, т.е. отвечал за выполнение

комплекса работ в целом. Для использования преимуществ функциональной и

проектной структур на функциональную структуру была как бы наложена проектная

структура, что в результате дало своеобразную матрицу, образующуюся в

результате пересечения вертикальных связей функциональной организации с

горизонтальными линиями ответственности за конкретный проект (рис. 4.10).

Матричная структура включает положительные стороны обеих образующих

организационных структур, сводя к минимуму их противоречия и недостатки.

Управляющий проектом располагает полномочиями определять, что и когда должно

быть сделано, а функциональный менеджер решает, кто и каким образом будет

выполнять работу. Такая структура оказалась эффективной на крупных фирмах, где

управляющие должны одновременно решать технологические проблемы и не упускать

из виду коммерческие интересы. Однако слабость матричной структуры состоит в

том, что она является потенциально конфликтной. Поддержание баланса между

вертикальными и горизонтальными связями требует постоянного диалога и

взаимопонимания между начальниками.

Структура типа конгломерата

Структура типа конгломерата — еще один подход к созданию адаптивных

организационных структур, связанный с появлением организации типа конгломерата.

Это не какая-то установившаяся и упорядоченная структура. Скорее, организация

приобретает форму, которая лучше всего подходит для данной конкретной ситуации.

Так, в одном отделении фирмы может использоваться продуктовая структура, в

другом — функциональная, а в третьем — проектная или матричная организация.

Некоторые крупные конгломераты (такие, как «Биэтрис», «Сире Робак», «Галф энд

Уэстерн», «Пепсико») развивались в основном за счет поглощений и слияний, а не

за счет внутреннего расширения и роста. В результате их деятельность часто

оказывалась слишком диверсифицированной, чтобы ее можно было уместить в рамки

какой-либо системы или структуры. Поэтому руководство конгломерата дает

возможность руководству каждой входящей в его состав фирмы выбрать ту структуру

управления, которая ей более всего подходит.

Структуры, ориентированные на

нововведения

На фирмах, где одним из стратегических направлений развития является

поиск новых возможностей в производственной и коммерческой деятельности,

разрабатываются организационные структуры, получившие название ориентированных

на нововведения. Под нововведениями понимается: 1) процесс разработки идей,

касающихся новых направлений стратегического развития; 2) процесс воплощения

этих идей в потенциально прибыльную новую продукцию. Основной принцип

структурного построения фирмы, ориентирующейся на нововведения, предполагает

обязательное формирование двух групп (рис. 4.11):

• группы нововведений (или проблемно-поисковой группы) — генерирование

новых идей и разработка проектов по расширению деятельности в области

диверсификации производства и сбыта (новые продукты, новые рынки и т.д.);

• группы текущей деятельности — реализация проекта (продукта),

разработанного группой нововведений, в рамках действующего серийного

производства (а при необходимости — создание нового производства).

Обычно деятельность фирм, имеющих вышеприведенную структуру, строится в

два этапа. На I этапе группа нововведений изучает, планирует и проектирует

реализацию новых направлений деятельности. Задача этой поисковой группы —

исследование и подготовка почвы для проникновения в новую сферу

производственно-коммерческой деятельности. Часто это связано с освоением новой

технологии и рынка. Группа нововведений несет ответственность за проект до тех

пор, пока не установлена его коммерческая пригодность, т.е. пока он не

апробирован на рынке.

На 11 этапе разработанный проект (продукт) направляется в группу

текущего бизнеса, где он может быть передан в действующее или новое

производственное отделение. Этот процесс может проходить двумя путями: 1)

передача проекта (продукта) осуществляется в виде передачи только продукта и

технологии: 2) передача проекта (продукта) сопровождается перемещением

персонала и материальных ресурсов. Второй путь считается более эффективным, так

как позволяет управляющему проектом работать не только над созданием

нововведения, но и осуществлять его серийное производство. Некоторые фирмы

прибегают к временному переводу персонала из группы нововведений в группу текущего

бизнеса. Сама группа текущего бизнеса организуется по дивизиональному или

функциональному принципу в зависимости от характера производства.

Возможными слабыми сторонами названной структуры может быть

дублирование ресурсов в двух группах, а также возможная несогласованность

деятельности двух групп. Так, при отсутствии между двумя группами должным

образом налаженных коммуникаций персонал, занятый разработкой нововведений,

может быть не осведомлен об изменении спроса и требований к освоенной

продукции. В этом случае группа нововведений будет оставаться ориентированной

на диверсификацию, в то время как практическая деятельность подсказывает

необходимость поиска новых возможностей в уже освоенных направлениях.

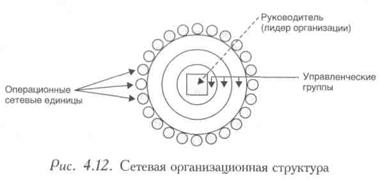

Сетевые структуры

Обостряющаяся конкуренция и динамизм рынка требуют от фирм

инновационных решений, а инерционность сложившихся

организационно-управленческих форм часто не позволяет обеспечить быструю

адаптацию к происходящим переменам. Современные компании пытаются нивелировать

негативные стороны иерархически-бюрократической организации с помощью сетевых

организационных форм бизнеса.

В условиях неустойчивости внешней среды бизнеса решающими для успеха

становятся новаторство и гибкость информационного обмена. В этих условиях

оптимальным является такое распределение полномочий, когда:

• специалисты

функциональных уровней в организации способны принимать самостоятельные решения

без постоянного надзора со стороны вышестоящих уровней;

• решения принимаются на

уровне управления, где происходит действие;

• на место формальных

отношений по типу «начальник — подчиненный» приходят прямые информационные

взаимосвязи.

Такая комбинация «низового» принятия решений, открытого информационного

обмена и размытых формальных линий подчиненности получила название сетевой структуры.

Ниже представлен один из возможных вариантов такой структуры (рис. 4.12).

Сетевые организации не могут существовать без готовности персонала к

добровольному сотрудничеству, соответствующих стимулов, доверия и знаний.

Именно знания создают тот контекст, который необходим для перехода к новым

инновационным организационно-управленческим формам. Если обобщить все

рассмотренные виды организационных структур фирм, то получим следующую

классификацию (рис. 4.13).

Тема 4. Типы производства. Организация

производственного процесса.

Под типом производства

понимают комплексную характеристику особенностей организации, техники и

экономики производства. На тип производства оказывает влияние ряд факторов:

широта номенклатуры и уровень специализации, масштабность производства,

стабильность выпускаемой продукции и др.

Различают три типа производства:

единичное, серийное и массовое.

Единичное производство

характеризуется малым (штучным) объемом выпуска разнообразной и непостоянной

номенклатуры про¬дукции ограниченного потребления. Как правило, повторный

выпуск и ремонт, этой продукции не предусматривается.

Серийное производство

характеризуется одновременным изготовлением сериями широкой номенклатуры

однородной продукции, выпуск которой повторяется в течение продолжительного

времени. При этом под серией понимается выпуск ряда конструктивно одинаковых

изделий, запускаемых в производство партиями (сериями), одновременно или

последовательно, непрерывно в течение определенного планового периода.

Массовому производству

свойственны непрерывность и относительно длительный период изготовления

ограниченной номенклатуры однородной продукции в значительных количествах.

Сравнительная характеристика

типов производства представлена в табл.

Формы

организации производства

Выше мы

говорили о формах организации производственного процесса и соответствующих им

методах передачи предметов труда с операции на операцию. Таким образом, форма организации процесса производства

представляет собой определенное сочетание во времени и в пространстве элементов

этого процесса — предметов труда.

Как было

отмечено выше, единичному производству соответствует технологическая форма

организации с последовательной передачей предметов труда с операции на

операцию; серийному производству — предметная, групповая или гибкая предметная

форма с параллельно-последовательным методом движения предметов труда; и,

наконец, массовому типу производства свойственна прямолинейная форма с

параллельной передачей деталей с операции на операцию.

Форма организации производства с

последовательной передачей предметов труда представляет собой процесс, в

ходе которого предметы труда передаются на каждую последующую операцию лишь

после окончания обработки всей партии деталей на предшествующей операции. Эта

форма является наименее производительной, производственный цикл здесь

затягивается, так как детали, прошедшие обработку, пролеживают в ожидании

окончания обработки всей партии. Вместе с тем преимуществом данной формы служит

ее гибкость по отношению к изменениям производственной программы, что нередко

является объективной необходимостью.

Параллельная форма организации производства

позволяет запускать в обработку и передавать на следующую операцию предметы

труда без какой-либо задержки, поштучно, по мере окончания обработки данной

детали на данном станке. Таким образом, детали не пролеживают в ожидании

обработки всей партии, что сокращает длительность производственного цикла,

уменьшает объем незавершенного производства. Однако различия в длительности

отдельных операций могут приводить к простою оборудования и рабочих.

Наиболее

прогрессивная и оптимальная форма организации производства — параллельно-последовательная. Она

содержит в себе преимущества и параллельной, и последовательной форм

организации производства. Так, предметы труда с операции на операцию передаются

так называемыми транспортными партиями. Партии деталей проходят по операциям

параллельно. Оборудование здесь расположено по направлению движения

обрабатываемых деталей, его количество определяет величину необходимой произ¬водственной

площади. В результате обеспечивается максимальная непрерывность использования

оборудования и рабочей силы, что позволяет достигнуть относительно высокого

уровня производительности труда и низкого уровня себестоимости изготовляемой

продукции.

В современных

условиях на машиностроительных предприятиях все большее распространение

получают такие формы организации производства, как гибкие и блочно-модульные. Гибкие формы позволяют быстро

переналаживать производство на изго¬товление других деталей и изделий. Блочно-модульная форма позволяет

сконцентрировать на отдельном производственном участке весь комплекс

технологического оборудования, не¬обходимого для непрерывного производства

ограниченной номенклатуры деталей и изделий.

Производственный

процесс — это целенаправленное, постадийное превращение исходного сырья

и материалов в готовый, заданного свойства продукт, пригодный к потреблению или

к дальнейшей обработке.

Техническая и

организационно-экономическая характеристика производственного процесса на

предприятии определяется видом продукции, объемом производства, типом и видом

применяемой техники и технологии, уровнем специализации. Производственный

процесс состоит из многочисленных технических, организационно-управленческих и

хозяйственных операций.

Производственные процессы на

предприятиях принято подразделять на два вида: основные и вспомогательные. К

основным относятся процессы, связанные непосредственно с превращением

предмета труда в готовую продукцию (например, переплавка руды в доменной печи и

превращение ее в металл; превращение муки в тесто, затем в испеченный хлеб). Вспомогательные процессы лишь

способствуют течению основных процессов, но сами непосредственно в них не

участвуют (перемещение предметов труда, ремонт оборудования, уборка помещений и

т. д.).

Производственная

операция

Производственный