11 Экономическое обоснование проекта

11.1 Научно-технический продукт и его характеристика

Разрабатываемый прибор предназначен

для обеспечения проведения измерений отклонений формы детали цилиндрической

формы от заданных размеров в процессе изготовления. Так же допускается

использование прибора на этапе

технического контроля изготовленных деталей. Износ режущих и обрабатывающих

инструментов влияет на качество деталей, кроме того, сильное влияние оказывают

силовые и тепловые деформации, вибрации, точность настройки. Для снижения брака

изготавливаемой продукции рядом со станком размещают средства контроля.

Проектируемый прибор имеет небольшие габаритные размеры по сравнению с существующими

аналогами, имеет высокое быстродействие и позволяет производить различные виды

измерений в различных режимах, в зависимости от конкретных требований заказчика

и варианта исполнения прибора. Операции контроля выполняются автоматически, по

программе, записанной в ПЗУ. Прибор прост в обращении и занимает мало места.

Расположение прибора на рабочем месте ведет к тому, что в случае обнаружения

брака, обрабатывающий станок сразу же перенастраивается или заменяется

оснастка, тем самым исключается дальнейший брак.

Прибор выполняется в едином корпусе и

работает в составе с датчиком, установленным в измерительной позиции. Кроме

того, имеется возможность подключения внешних устройств, для автоматизации

процесса измерения.

Предприятие-изготовитель гарантирует

соответствие устройства требованиям технических условий, при соблюдении

потребителем условий эксплуатации, транспортирования и хранения. Гарантийный

срок устанавливается 12 месяцев со дня ввода прибора в эксплуатацию.

11.2 Источники эффективности технического решения

Для экономического обоснования

технического предложения необходимо выделить источники его эффективности, т.е.

за счет каких конструктивных усовершенствований или используемых новых

технических решений достигается долее высокий технический уровень

разрабатываемого прибора, определяющих рост экономических показателей. Источники

эффективности выражаются, как разница между базовыми и проектируемыми основными

потребительскими показателями.

Источники эффективности прибора:

|

Производительность

прибора, шт/час

|

|

800

|

|

Масса

прибора, кг

|

|

2,0

|

|

Потребляемая мощность, Вт, не более

Потребляемая мощность, Вт, не более

|

|

10

|

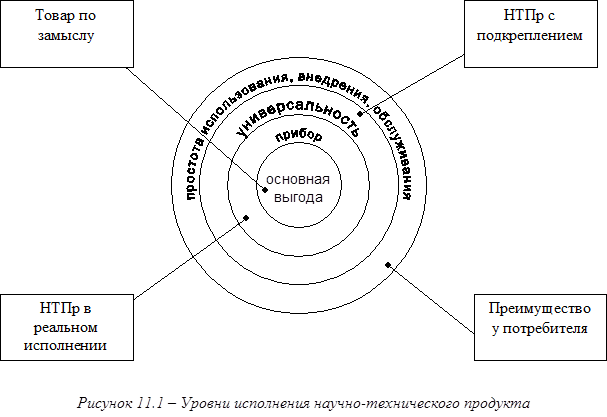

11.3 Уровни исполнения научно-технического продукта

Виды информации

1 Основные требования рынка (э);

2 Специфическое требование кафедры

(э);

3 Отличающееся новое техническое

решение (т);

4 Определенная новая техническая

информация (т);

5 Обычно доступные технические данные

(т);

6 Требования производства (т);

7 Требования к разработчику о

разработке продукта (э);

8 Требования понизить цену (э);

9 Требования понизить стоимость

производства (э);

10 Требования к разработчику

разрабатывать новые машины (э);

11 Узнавание самим проектантом новых

технических возможностей (т);

12 Узнавание самим автором новых

экономических возможностей (э).

Примечание: э – экономическая информация;

т

– техническая информация.

11.4

Маркетинговые исследования

Маркетинг – это такая система

организации работы предприятия, при которой научно-технические и

производственные решения принимаются на основе изучений требований рынка,

исходя из прогноза и управления научно-техническими достижениями.

Маркетинг – это деятельность в сфере

рынка сбыта. Главное в сфере деятельности маркетинга – это тщательное изучение

рынка спроса, потребителей. Ориентация НОКр и производства на эти требования, а

также активное воздействие на рынок и спрос, на формирование потребностей с

помощью рекламы.

Подчинение предприятия рыночным

требованиям – вот в чем суть маркетинга. Наряду с исследованиями, разработкой

новой техники и ее производством, предприятие активно формирует спрос. Задача

маркетинг – не только увеличивать спрос, но и попытаться воздействовать на него

так, чтобы от соответствовал предложению – это предвиденье управления и

удовлетворения спроса на новую технику.

Исследования показали, что на

протяжении нескольких лет, не производились нововведения в сфере средств

операционного и послеоперационного контроля. При обработке деталей

осуществлялся посредством измерения силовых и тепловых деформаций. Для большей

точности необходимо использовать дополнительные средства контроля. Аналоги

разрабатываемого прибора имеют большие габариты, низкое быстродействие и производительность.

Разрабатываемый прибор имеет высокие показатели

качества, полностью автоматизирован, работа человека значительно облегчается.

11.5 Расчет эффективности разрабатываемого прибора

11.5.1 Определение объема производства новой техники

Главная задача раздела – показать

своим потенциальным потребителям, что предприятие будет в состоянии реально

производить потребное количество новой техники в нужные сроки и с требуемым

качеством. Предпринимателю здесь необходимо доказать, что он действительно

может организовать эффективное производство.

11.5.2 Определение величины капиталовложений и цен на новую технику

Замена действующих объектов техники

на новые или их модернизацию, а так же внедрение в производство средств

механизации и автоматизации требует вложений капитала (инвестиций). Величина

капиталовложений формируется предприятием, использующим новые виды машин и технологии.

Процесс создания новой техники – это

комплекс научных, конструкторских, технологических, экономических работ,

выполняемых в определенной последовательности и взаимосвязи в рамках

относительно замкнутых и специфических по характеру труда, а так же достигаемых

результатов на определенной стадии. В зависимости от характера вложения капитала

можно выделить несколько методов расчета капиталовложений.

Рассмотрим метод расчета в

зависимости от создания проекта на новую технику или технологию собственными

силами предприятия, согласно которому:

|

|

(11.1)

|

где:  - затраты на создание

проекта;

- затраты на создание

проекта;

- затраты на

изготовление опытного образца;

- затраты на

изготовление опытного образца;

- затраты на монтаж

единицы новой техники;

- затраты на монтаж

единицы новой техники;

S – количество

физических единиц новой техники, необходимых для действующего предприятия.

Определение затрат на создание проекта ().

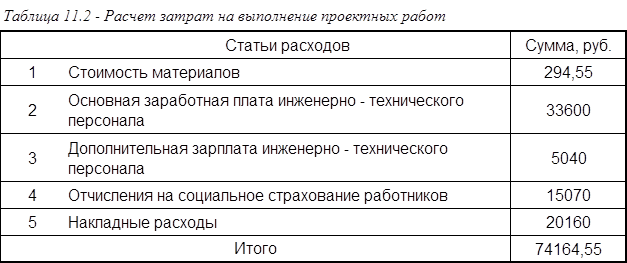

Затраты на создание проекта включают

затраты на выполнение проектных работ, а так же затраты на изготовление

опытного образца.

|

|

(11.2)

|

Статья 1 «Основные материалы».

Статья 1 «Основные материалы».

В стоимость материалов включаются

затраты на приобретение комплектующих изделий, полуфабрикатов для подготовки

моделей (макетов), материалы на чертежные работы, расходы на бумагу,

канцелярские принадлежности.

|

Таблица 11.3 - Основные материалы

|

|

|

|

|

Наименование

|

Кол-во

|

Цена за ед. измерения, руб

|

Общая сумма, руб

|

|

1

|

2

|

3

|

4

|

|

1

|

Микропроцессор КР580ВМ80

|

1

|

15,00

|

15,00

|

|

2

|

АЦП К572ПВ3

|

1

|

7,50

|

7,50

|

|

3

|

ОЗУ К537РУ10

|

1

|

10,00

|

10,00

|

|

4

|

ПЗУ К573РФ2

|

1

|

8,00

|

8,00

|

|

5

|

Операционный усилитель К140УД6

|

1

|

5,00

|

5,00

|

|

6

|

ГТИ КР580ГФ24

|

1

|

7,00

|

7,00

|

|

7

|

Системный контроллер КР580ВК28

|

1

|

7,40

|

7,40

|

|

8

|

Параллельный интерфейс КР580ВВ55

|

1

|

10,50

|

10,50

|

|

9

|

Контроллер дисплея и клавиатуры

|

1

|

8,50

|

8,50

|

|

10

|

Дешифратор К555ИД4

|

3

|

2,50

|

7,50

|

|

11

|

Трансформатор

|

1

|

25,00

|

25,00

|

|

12

|

Диодный мост

|

3

|

5,50

|

16,50

|

|

13

|

Стабилизатор напряжения

|

3

|

7,50

|

22,50

|

|

14

|

Конденсатор электролитический

|

3

|

2,00

|

6,00

|

|

15

|

Конденсатор КМ

|

1

|

1,50

|

1,50

|

|

16

|

Резистор МЛТ

|

15

|

0,40

|

6,00

|

|

17

|

Резистор подстроечный

|

2

|

0,65

|

1,30

|

|

18

|

Предохранитель

|

1

|

0,25

|

0,25

|

|

|

|

|

|

|

Продолжение таблицы 11.3

|

1

|

2

|

3

|

4

|

|

19

|

Переключатель П2К

|

1

|

1,20

|

1,20

|

|

20

|

Переключатель ПКМ 1Б

|

16

|

1,45

|

23,20

|

|

21

|

Индикатор светодиодный

|

8

|

3,50

|

28,00

|

|

22

|

Разъем соединительный 40 - конт.

|

1

|

5,60

|

5,60

|

|

23

|

Разъем соединительный 32 - конт.

|

1

|

5,00

|

5,00

|

|

24

|

Разъем соединительный 4 - конт.

|

1

|

2,20

|

2,20

|

|

25

|

Разъем РПГ

|

1

|

0,90

|

0,90

|

|

26

|

Разъем 9 – конт

|

1

|

1,60

|

1,60

|

|

27

|

Плата печатная микропроцессорного блока

|

1

|

20,00

|

20,00

|

|

28

|

Плата печатная блока питания

|

1

|

12,00

|

12,00

|

|

29

|

Плата печатная блока индикации

|

1

|

10,00

|

10,00

|

|

30

|

Резонатор кварцевый

|

1

|

5,60

|

5,60

|

|

31

|

Провода соединительные, м

|

12

|

0,75

|

9,00

|

|

32

|

Вилка сетевая

|

1

|

3,40

|

3,40

|

|

33

|

Гнездо предохранителя

|

1

|

1,40

|

1,40

|

|

Итого

|

|

|

|

294,55

|

Статья 2 «Основная зарплата

инженерно-технического персонала»

Основную зарплату

инженерно-технического персонала можно определить одним из двух методов:

·

на основе

численности персонала;

·

по трудоемкости

проектируемых работ;

Расчет на основе численности:

|

|

(11.3)

|

где:  - дневная ставка по

оплате персонала;

- дневная ставка по

оплате персонала;

- численность ИТР;

- численность ИТР;

- количество дней для

проектирования;

- количество дней для

проектирования;

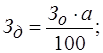

Статья 3 «Дополнительная зарплата

ИТР».

Дополнительная зарплата определяется

в % от основной зарплаты и включает в себя:

Оплату отпусков, премий и др.

|

|

(11.4)

|

где: a=15%

- процент дополнительной зарплаты;

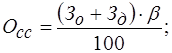

Статья 4 «Отчисления на соц.

страхование»:

|

|

(11.5)

|

где:  - процент отчислений;

- процент отчислений;

Статья 5 «Накладные расходы».

В научных и проектных организациях

накладные расходы можно принять в размере от 60% до 100% к основной зарплате

ИТР.

|

|

(11.6)

|

Затраты на изготовление опытного образца

|

Таблица 11.4 - Затраты на

изготовление опытного образца

|

|

|

|

Статьи

расходов

|

Сумма, руб.

|

|

|

1

|

Основные и вспомогательные материалы

|

40,00

|

|

|

2

|

Покупные комплектующие изделия

|

294,55

|

|

|

3

|

Основная зарплата производственных рабочих

|

240,00

|

|

|

4

|

Дополнительная зарплата производственных

рабочих

|

72,00

|

|

|

5

|

Отчисления на соц. Страхование

|

125,00

|

|

|

6

|

Общецеховые расходы

|

43,55

|

|

|

7

|

Общепроизводственные расходы

|

120,00

|

|

|

8

|

Внепроизводственные расходы

|

43,25

|

|

|

9

|

Расходы по содержанию и эксплуатации

оборудования

|

384,00

|

|

|

Итого

|

|

1 362,35

|

|

|

Таблица 11.5 -

Основные и вспомогательные материалы

|

|

|

|

|

Наименование

|

Марка

|

ед. измере-ния

|

количес-тво

|

Коэффи-циент исполь-зования

|

Цена за ед. изм., руб.

|

Общие затраты, руб.

|

|

Алюминий

|

АЛ2

|

кг

|

0,25

|

0,9

|

8,00

|

1,80

|

|

Стеклотекстолит

|

СФ1-35;1,5

|

кв.м

|

0,062

|

0,9

|

50,00

|

2,79

|

|

Пластмасса

|

оргстекло

|

кв.м

|

0,0002

|

0,8

|

45,00

|

0,01

|

|

Итого

|

|

|

|

|

|

4,60

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Статья 3 «Основная зарплата ПР»:

|

|

(11.7)

|

где: Сч – тарифная ставка основных производственных рабочих в час, Сч=10 руб/ч.

Т – трудоемкость новой конструкции, нормо-часов, Т=24 ч.

Статья 4 «Дополнительная зарплата ПР»

|

|

(11.8)

|

где:  =(20-40)% - коэффициент дополнительной зарплаты от основной.

=(20-40)% - коэффициент дополнительной зарплаты от основной.

Статья 5 «Отчисления на соц.

страхование, пенсионный фонд, фонд занятости»:

|

|

(11.9)

|

где:  - коэффициент

отчислений;

- коэффициент

отчислений;

Статья 6 «Общецеховые расходы»:

|

|

(11.10)

|

где:  - процент общецеховых

расходов;

- процент общецеховых

расходов;

Статья 7 «Общепроизводственные

расходы»:

|

|

(11.11)

|

где:  - процент

общепроизводственных расходов:

- процент

общепроизводственных расходов:

Статья 8 «Внепроизводственные

расходы»:

|

|

(11.12)

|

где:  - производственная себестоимость;

- производственная себестоимость;

- коэффициент

непроизводственных расходов;

- коэффициент

непроизводственных расходов;

Статья 8 «Расходы по содержанию и

эксплуатации оборудования»:

|

|

(11.13)

|

где:  - процент расходов по

содержанию и эксплуатации оборудования;

- процент расходов по

содержанию и эксплуатации оборудования;

Полная себестоимость конструкции:

|

|

(11.14)

|

|

|

|

Определение цены нового технического средства

Цена представляет собой оценку

потребительской стоимости конкретного изделия и подвержена колебаниям вокруг

стоимости изделия, а колеблется она под влиянием спроса и предложения. Цена на

новое техническое средство определяется по следующей формуле:

|

|

(11.15)

|

где: С

– себестоимость разработки и изготовления устройства;

Р

– установленный уровень рентабельности машиностроения

- цена прибора с

учетом НДС.

- цена прибора с

учетом НДС.

Расчет эксплуатационных издержек потребителя

Таблица 11.6 – Расчет эксплуатационных издержек потребителя

|

Статьи затрат и методы расчета

|

Базовый вариант

|

Новый вариант

|

|

1

|

2

|

3

|

|

1

|

Годовая заработная плата производственных рабочих, руб:

|

|

|

|

1.1

|

Количество

производственных рабочих, чел.

|

1

|

1

|

|

1.2

|

Часовая тарифная ставка, Сч, руб

|

12

|

12

|

|

1.3

|

Годовой фонд времени работы

|

3725

|

3725

|

|

1.4

|

Коэффициент, учитывающий дополнительную зарплату

|

1,2

|

1,2

|

|

1.5

|

Коэффициент, учитывающий отчисления соцстраху

|

1,4

|

1,4

|

|

1.6

|

Коэффициент переработки норм выработки

|

1,2

|

1,2

|

|

1.7

|

Коэффициент эквивалентности нового прибора к базовому по

производительности  , ,

где  и и  - годовая

производительность. - годовая

производительность.

|

1,5

|

1,5

|

|

1.8

|

Итого, зарплата, руб.

|

135173

|

135173

|

Продолжение таблицы 11.6

|

1

|

2

|

3

|

|

|

|

|

|

2

|

Годовые затраты на электроэнергию:

|

|

|

|

2.1

|

Суммарная мощность электродвигателей, кВт

|

100

|

50

|

|

2.2

|

Коэффициент, учитывающий использование электродвигателей

- по мощности:

- по времени:

|

0,75

0,75

|

0,70

0,70

|

|

2.3

|

Стоимость 1 кВт/час электроэнергии (С)

|

0,40

|

0,40

|

|

2.4

|

Коэффициент полезного действия электродвигателей

|

0,8

|

0,8

|

|

2.5

|

Итого, затрат на электроэнергию (Э), руб

|

28

|

12

|

|

3

|

Оптовая цена оборудования, Ц

|

1200001

|

108140

|

|

4

|

Коэффициенты, учитывающие:

- затраты на транспортирование

- затраты на ремонт

|

0,15

0,06

|

0,15

0,06

|

|

5

|

Затраты на текущий ремонт и техобслуживание, руб

|

12420

|

11193

|

|

6

|

Коэффициенты, учитывающие:

норму амортизационных отчислений на капитальный ремонт

общую норму амортизационных отчислений

|

0,043

0,107

|

0,043

0,107

|

|

7

|

Годовые затраты на амортизацию,

|

10629

|

9579

|

|

8

|

Производственная площадь, занимаемая оборудованием с учетом

дополнительной площади

|

1,0

|

0,1

|

Продолжение таблицы 11.6

|

1

|

2

|

3

|

|

9

|

Содержание 1 кв. м. производственной площади в год, при

работе в две смены

|

10000

|

9000

|

|

10

|

Годовые затраты на содержание производственной площади, руб:

|

15000

|

13500

|

|

11

|

Итого эксплуатационные расходы потребителя, руб.

|

173250

|

169457

|

|

12

|

Стоимость 1 кв. м. производственной площади, руб

|

1000

|

1000

|

|

13

|

Капитальные вложения в производственную площадь, руб.

|

1500

|

150

|

|

14

|

Затраты на транспортировку, монтаж, фундамент

|

27000

|

24331

|

|

15

|

Итого, сопутствующие кап. вложения потребителя:

|

28500

|

24481

|

Таблица 11.7 – Изменяющиеся статьи затрат

|

Статьи затрат

|

Базовый вариант

|

Новый вариант

|

Экономия

|

|

1

|

Зарплата

|

135173

|

135173

|

0

|

|

2

|

Электроэнергия

|

28

|

12

|

1227

|

|

3

|

Текущий ремонт и техобслуживание

|

12420

|

11198

|

1227

|

|

4

|

Содержание производственных площадей

|

15000

|

13500

|

1500

|

|

Итого

|

|

|

2743

|

|

5

|

Амортизационные отчисления

|

10629

|

9579

|

1050

|

|

Всего

|

|

|

3793

|

Определение величины капиталовложений и прибыли

Таблица 11.7 – Объем производства, цена и средние переменные издержки

|

Наименование показателей

|

1

|

2

|

3

|

|

Объемы производства

|

100

|

150

|

250

|

|

Цена реализации

|

2401

|

2401

|

2401

|

|

Переменные издержки

|

1143,7

|

1143,7

|

1143,7

|

Таблица 11.8 – Расчет добавочной прибыли от инвестиций в проект

|

Наименование показателей

|

1

|

2

|

3

|

|

Выручка от реализации

|

240100

|

360150

|

600250

|

|

Переменные издержки

|

1143,7

|

1143,7

|

1143,7

|

|

Величина покрытия

|

238956,3

|

359006,3

|

599106,3

|

|

Расходы на рекламу

|

4322

|

6483

|

10372

|

|

Добавочная прибыль

|

234634,3

|

352523,3

|

588734,3

|

Таблица 11.9 – Расчет чистой дисконтной стоимости

Годы

|

Платежи по

инвестициям

|

Добавочная прибыль от инвестиций, руб

|

Ряд платежей и поступлений, руб.

|

Норма дисконта, 15%

|

|

Коэффициент дисконтирования

|

Текущий доход, руб.

|

|

0

|

-212541

|

-

|

-212541

|

-

|

-212541

|

|

1

|

-

|

234634,3

|

234634,3

|

0,8696

|

204038

|

|

2

|

-

|

352523,3

|

352523,3

|

0,7561

|

266545

|

|

3

|

Л=1977

|

588734,3

|

588734,3

|

0,6775

|

398867

|

|

Всего

|

201564

|

1175891,9

|

1120733

|

|

656909

|

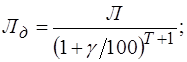

После срока использования

технического проекта необходимо определить его ликвидационную стоимость (Л),

которая характеризует возврат средств от продажи технического устройства по

остаточной стоимости.

Ориентировочную остаточную стоимость

технического средства можно рассчитать по стоимости материалов и полуфабрикатов

в приборе, уменьшенной на (80-90)%, с последующим дисконтированием  .

.

|

|

(11.16)

|

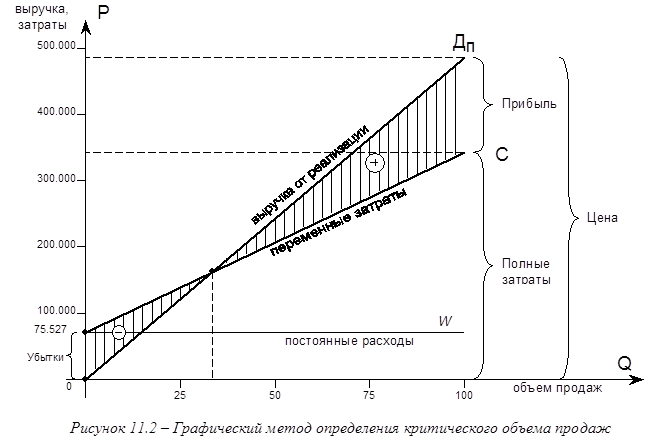

11.5.3 Определение критического объема продаж или точки безубыточности

Критический объем продаж

характеризует тот минимальный объем продаж нового прибора на рынке, с

увеличением которого начинается погашение первоначально произведенных затрат на

проектирование и создание опытного образца, а так же постоянных издержек

производства, связанных с выпуском данного прибора.

|

|

(11.17)

|

где:  - постоянные издержки

производства;

- постоянные издержки

производства;

- цена реализации

прибора;

- цена реализации

прибора;

- реальные издержки;

- реальные издержки;

К постоянным издержкам относятся

затраты на проектирование конструкции и изготовления опытного образца.

К перечисленным издержкам относятся

все затраты, связанные с изготовлением новой конструкции, кроме накладных

расходов.

11.6 Оценка эффективности проекта

11.6 Оценка эффективности проекта

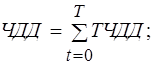

11.6.1 Определение чистого дисконтированного дохода (ЧДД)

чистый дисконтированный доход

определяется как сумма текущих дисконтированных доходов (ТЧДД) за период

реализации проекта, приведенная к начальному шагу, или как превышение

интегральных результатов над интегральными затратами.

|

|

(11.18)

|

где: ТЧДД

– это разность между дисконтированной прибылью  каждого года и

величиной капиталовложений каждого года.

каждого года и

величиной капиталовложений каждого года.

|

|

(11.19)

|

тогда:

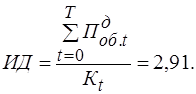

11.6.2 Определение индекса доходности

|

|

(11.20)

|

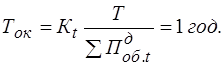

11.6.3 Определение срока окупаемости

|

|

(11.21)

|

Таблица 11.7 - Показатели эффективности проекта

|

Наименование показателя

|

Величина

|

|

1

Чистый дисконтный доход

|

639975

|

|

2

Индекс доходности

|

2,91

|

|

3

Срок окупаемости

|

1 год

|

|

4

Точка безубыточности

|

65 ед.

|

Так как ЧДД является положительным,

ИД>1, срок окупаемости меньше срока жизни проекта , можно сделать вывод, что

проект является эффективным.