СОДЕРЖАНИЕ

ВВЕДЕНИЕ 2

Глава

1. Основные направления деятельности

коммерческих банков 5

1.1 Место и роль

коммерческих банков в экономике государства 5

1.2 Формирование денежных ресурсов банка 17

1.3 Размещение

собственных и привлеченных средств 27

Глава

2. Финансовый АНАЛИЗ в управлении

Сберегательным БАНКом РФ 36

2.1 Место и роль

анализа в управлении Сбербанком 36

2.2 Виды пассивов

и пассивных операций. Методы их анализа 44

2.3 Виды активов и

активных операций. Методы их анализа 54

2.4 Методы анализа

прибыли банка 62

глава

3. финансовый анализ как основа принятия управленческого решения 71

3.1 Динамика объема и

структуры основных операций и прибыли банка 71

3.2 Коэффициентный

анализ деятельности банка 87

3.3 Показатели

результативности банковской деятельности и эффективности управления 94

3.4 Пути повышения

эффективности деятельности кого

ОСБ 99

ЗАКЛЮЧЕНИЕ 110

СПИСОК

ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ 112

Приложения 114

Введение

Актуальность исследования, изложенного в данной

работе, можно определить как назревшую необходимость сегодняшнего дня.

Экономическая работа в банке вообще и финансовый анализ в частности привлекают

к себе в наши дни наибольшее внимание со стороны руководства банков . Чем это

обусловленно ?

Заглянув немного в прошлое мы увидим, что

банковская система СССР состояла из нескольких весьма крупных банков, таких как

Внешторгбанк, Промстройбанк, Сбербанк. Все эти банки являясь государственными

были монополистами в своей сфере деятельности. Нельзя сказать что экономическая

работа в банках в то время не велась, но это была не та экономическая работа,

которая требуется сегодня.

На сегодняшний день в России

зарегистрировано 2099 коммерческих банков ( созданных вновь, или на базе

отделений все тех же Промстройбанка, Внешторгбанка). Естественно это обусловило

жестокую конкуренцию в банковской сфере. Государство для регулирования

деятельности такого большого количества банков вынуждено было принимать

соответствующие законы, устанавливающие требования для банков по уставному

капиталу, по показателям ликвидности устойчивости и т.д.. В сложившейся

ситуации руководство банка вынуждено проводить всесторонний финансовый анализ

деятельности своего банка, что помогает

оценить, во-первых, на сколько банк удовлетворяет требованиям,

установленным государством, во-вторых, опредилить каково положение банка среди аналогичных

банков-конкурентов. Кроме этого с помощью анализа возможно отслеживать

происходящие процессы, своевременно выявлять негативные тенденции, что помогает

вовремя предотвратить их или уменьшить последствия их воздействия, а также

выявить выявить благоприятные в настоящем и будущем перспективы развития.

Целью данной работы является проведение

анализа финансовой деятельности ого ОСБ, наметить пути повышения эффективности

деятельности.

Задачи которые предется решить следующие:

- рассмотреть общую ситуацию в банковской

сфере России;

- изучить методику проведения финансового

анализа в банке;

- на примере ого ОСБ провести анализ;

- предложить пути повышения эффективности

деятельности отделения на основе проведенного анализа.

При написании данной работы были

использованы труды таких авторов как Ю.С. Масленченкова «Финансовый менеджмент

в коммерческом банке». Говоря о данной книге хочется отметить: приведенная в

книге методика финансового анализа наиболее объективна, так как предложена с точки зрения инвестора.

При оценке текущей ситуации в банковской сфере автор обращался к периодической

литературе ( Журналы «Деньги и кредит», «Банковское дело»), также привлекались

материалы концепции развития Сбербанка РФ до 2000 года и Материалы

международного банковского конгресса стран АТР. Методологические аспекты работы

были рассмотрены на основе трудов В.Е. Черкасова, Г.С. Пановой и других, как

отечественных так и зарубежных, авторов.

Для проведения исследовательской работы

автор применял бухгалтерский баланс ого ОСБ за 3 и 4 квартал 1996 года (периоды

Т1, Т2 соответственно) и первый квартал 1997 (период Т3), но в целях сохранения

коммерческой тайны к используемым

значениям, применялись коэффициенты при этом структура и динамика не

изменялись.

ГЛАВА 1. Основные направления

деятельности коммерческих банков

1.1 Место и роль коммерческих банков

в экономике государства

Системе коммерческих банков России исполнилось восемь лет.

В конце августа 1988 г. Госбанк СССР зарегистрировал уставы первых двух

кооперативных банков - в Ленинграде и Москве. В сентябре появились три банка, в

октябре еще два. К концу 1988 г. в

России было 25, а к концу 1989 г. - 137 коммерческих банков. На 1 сентября

1996 г. количество действующих кредитных организаций составило 2120, в том

числе банков - 2099.

Сегодня банковская система - наиболее охваченная рыночными

отношениями сфера экономики. Она может и должна быть двигателем для других

отраслей в их движении к рынку, что является основным мотивом

заинтересованности государства в стабильности банковской системы.

Создание наряду с государственными акционерных и паевых

банков потребовало организации надзора и регулирования банковской деятельности

со стороны государства. В этом процессе участвуют законодательные и исполнительные

органы управления, которые создают законодательную базу и административные

условия работы банков.

Непосредственно функции регулирования и надзора возложены на

ЦБ РФ, который одновременно и лицензирует банковскую деятельность. К

настоящему времени сложилась определенная система регулирования деятельности

коммерческих банков, которая постоянно совершенствуется с учетом нашей

практики и мирового опыта. В последнее время введены новью, более жесткие

экономические нормативы для банков, создаются системы раннего реагирования и

особого надзора за деятельностью крупнейших банков, имеющих национальное значение,

совершенствуется структура управления процессами регулирования и надзора.

Повышается внимания к анализу балансов коммерческих банков как с точки зрения

контроля за денежно-кредитной ситуацией в экономике страны, так и в аспекте

сохранения доверия вкладчиков к банкам обусловливает необходимость регулярного

представления банками бухгалтерских данных и публикации их балансов. Во всех

развитых и подавляющем большинстве развивающихся стран коммерческие банки

обязаны публиковать свои балансы в течение строго определенного периода времени

после окончания очередного финансового года. В зависимости от требований

действующего банковского или иного законодательства такая публикация

осуществляется либо в одном из официальных изданий, либо типовым изданием

массового распространения. Публикация балансов коммерческих банков

осуществляется по строго определенной, различающейся по странам форме,

зависящей от предписанной центральным банком или другим органом банковского

контроля соответствующей страны номенклатуры статей баланса, которая может

периодически ими пересматриваться.

Так, во Франции по требованию Банка Франции все коммерческие

банки как национальные, так и иностранные обязаны ежемесячно представлять ему

информацию о состоянии балансовых и за балансовых счетов с разбивкой по видам

операций и отдельным позициям. Это позволяет центральному банку страны

осуществлять контроль за платежеспособностью отдельных коммерческих банков и

соблюдением ими действующих кредитных ограничений. Объем такой номенклатуры

счетов в настоящее время составляют около 500 страниц, сведенных в два тома.

Кроме того, для составления платежного баланса страны Банк Франции требует от

коммерческих банков представления отчетных данных с разбивкой всех видов

операций на ресурсы и их использование, по группам резидентов и нерезидентов в

разрезе отдельных валют, а также большого числа различных справочных,

статистических и расчетных показателей.

Расширяется практика назначения временных администраций в

проблемные банки.

Однако нерешенных проблем остается значительно больше, чем

достижений. В банковской системе существует довольно сложная ситуация, которая

вызвана как внутренними, так и внешними причинами. К внутренним относятся: плохое управление

банком, его активами и пассивами, рисками, недостатки в учете и отчетности,

внутреннем аудите, отсутствие надлежащих резервов, излишества в расходовании

средств на нужды банка н др.

Внешними причинами являются кризисное состояние экономики,

падение производства, невыполнение доходной части бюджета, неплатежи, излишне

жесткая денежно-кредитная политика. На ситуацию в каждом банке влияют и те и

другие причины, хотя и в разной степени.

Кажется, совсем недавно банки переживали трудности

количественного роста: недоставало помещений, оргтехники, специалистов.

Зачастую приходилось довольствоваться неприспособленными помещениями, малоквалифицированным

персоналом. Теперь - трудности иного порядка: недостаток капитала,

ликвидности, надежных заемщиков, сложнее находить места эффективного вложения

денег; требуется расширение ассортимента банковских продуктов, повышение их

качества.

В последние годы четко прослеживается процесс перехода от

количественного к качественному развитию банковской системы. В 1994 г.

количество банков увеличилось на 500, или 1/4, а в 1995 г. сократилось на 140.

В 1996 г. эта тенденция сохраняется, количество банков уменьшилось более чем на

две сотни.

В известной мере это нормальное явление для рыночной

экономики: часть банков не выдерживает конкуренции и ликвидируется. Вместе с

тем вызывает беспокойство отзыв лицензий у крупных региональных банков и тем

более так называемых системообразующих банков.

К последним можно отнести Тверьуниверсалбанк, у которого

лицензия была отозвана через две недели после назначения временной

администрации.

«Не отрицая необходимости отзыва лицензий у недееспособных

банков, хотелось бы больше внимания уделять их санированию, предупреждению

неплатежеспособности. Поддержание стабильности банков - забота не только их

учредителей и руководителей, но и местных администраций, которые не могут

безучастно относиться к судьбе банков. Ведь они входят в жизнь каждого

предприятия, населения, поэтому банкротство банков наносит тяжелый удар по

экономическому и социальному положению региона» [3, 11].

Рассмотрим меры, которые могут быть предприняты самими

коммерческими банками для укрепления стабильности. Во-первых, объединение небольших банков одного региона,

создание на их базе более крупного банка с филиалами или дочерними банками. В

этом случае не только повышается устойчивость банков, но и сохраняется

банковская система региона, что очень важно для его развития: местные банки

лучше чувствуют потребности региона, населения, предпринимателей.

Первостепенное значение имеет не только количество банков в

стране, но и структура банковской системы. Это плотность банков, измеряемая как

отношение числа учреждений банков к количеству населения или площади региона,

географическая концентрация или рассредоточение банковских учреждений.

Меньше всех обеспечен банковскими учреждениями

Азиатско-Тихоокеанский регион даже по отношению к численности населения, не

говоря уже о размере территории. И напротив, в Москве сосредоточено до 40%

учреждений банков, концентрирующих вдвое большую долю капиталов.

Можно отметить, что на развитие банковской сети в регионах

существенное влияние оказывает политика органон власти субъектов Федерации.

Это касается поддержки местных банков или, напротив, осложнения их

деятельности, например, путем побуждения к выдаче кредитов, которые заведомо

не будут возвращены.

Различаются регионы и по их отношению к созданию филиалов

банков, расположенных на других территориях. Крупные и даже средние банки не

стремятся и не будут стремиться в отдаленные районы страны, пока они не увидят

в этом свой интерес. А создание такого интереса является делом местных органов

власти, поскольку без банковского обслуживания не могут обходиться ни

население, ни предприниматели.

Для сравнения разного отношения к созданию филиалов

рассмотрим два сопредельных региона. «В Дальневосточном экономическом районе

62% филиалов местных банков и 38% - иногородних. А в Восточно-Сибирском районе

- это соотношение - 48 и 52%» [3,11].

Еще одна проблема - создание

внутренних резервов для покрытия кредитных и других рисков. Многие банки

стали формировать такие резервы после того, как ЦБ РФ обязал их это делать. А

до того банки просто "проедали" получаемые прибыли, подчас весьма

значительные. Таких банков много среди тех, кто лишился лицензии или находится

на грани банкротства.

В выигрыше оказались банки, которые из

первой прибыли создали себе запас прочности в виде достаточных резервов, а уж

затем приступили к формированию своей материальной базы.

Справедливости ради нужно отметить существенное

расширение в последнее время законодательной и нормативной базы деятельности

банков. Хотя нормативной базе зачастую не хватает стабильности. Приведем несколько примеров из статьи В.С. Захарова

«...в 1993 г. менее чем за пять месяцев ставка рефинансирования ЦБ РФ

подскочила с 80 до 210% - более чем в 2,5 раза. В 1994 г. она за 4 месяца упала

с 205 до 130%, а затем за три месяца вновь повысилась до 200%. При этом никаких

катаклизмов и даже заметных изменений в тенденциях развития экономики не

происходило...» и еще «...с 1 мая 1996 г. ЦБ РФ снизил нормативы обязательных

резервов, а с 11 июня повысил их...» [3,12].

Такие частые изменения "правил

игры" ставят в тупик даже самых опытных банкиров, вносят нервозность в

отношения банков с их клиентами, да и государство несет потери в виде

сокращения налоговых и других поступлений в бюджет от банков.

Нельзя в этих условиях осуждать банки за

то, что они занимаются краткосрочными операциями или вложениями средств в

высоколиквидные активы вместо долгосрочного вложения средств.

Отдельно хочется сказать о долговременной

политике ЦБ РФ в области обязательных резервов. Существующие (или даже

несколько меньшие) нормативы таких резервов были введены четыре года назад.

Тогда в стране буквально свирепствовала инфляция, и действия ЦБ РФ по изъятию

из оборота излишней денежной массы были понятны. С тех пор ситуация существенно

изменилась, инфляция сократилась на два порядка, а резервные требования все те

же.

Методы регулирования деятельности банков со стороны ЦБ РФ,

конечно, должны быть едиными, но учитывать особенности отдельных банков.

Например минимальный размер уставного капитала для вновь создаваемых банков.

Для Москвы, этот размер даже мал, его можно повысить в несколько раз. А что

касается периферии то здесь просто нет таких денег, чтобы создавать новые

банки. В отдельных регионах существуют одно-два банковских учреждения,

являющихся своеобразными монополистами. Из-за установления высокого уровня

минимального уставного капитала нет никакой надежды на преодоление такого

монополизма в обозримом будущем.

Совершенно очевидно, что банковская система, тип ее

структурирования может значительно ускорять либо замедлять экономическое

развитие страны. Позитивный вклад банков значительно снижают такие факторы, как

неэффективная правительственная политика, дефицит ресурсов, что мы наблюдаем у

нас.

В процессе надзора и регулирования банковской деятельности

ЦБ РФ и другие органы управления должны рассматривать банки не только как

объекты контроля, но и как субъекты экономики. Это означает, что необходимо

учитывать последствия принимаемых управленческих решений для экономики, для клиентов

банков.

Зачастую клиенты банка, главным образом

частные вкладчики, просто не знают, что делать, когда у банка отозвали

лицензию. Для некоторых из них это финансовая катастрофа. Хорошим примером

позитивного решения этого вопроса является Тверьуниверсалбанк, обязательства

которого населению были переданы Сбербанку. Однако так обстоит дело далеко не

всегда. На 1 июля 1996 г. в банках, лишенных лицензии, было вкладов населения

почти на 1,5 трлн. руб.

Ликвидность банковской системы непосредственно

зависит от достаточности денег в экономике. Об отсутствии необходимого количества

денег для нормального хозяйственного оборота свидетельствуют огромные

неплатежи, бартерные операции, выпуск денежных суррогатов.

Под давлением клиентов банки

втягиваются в решение проблемы неплатежей, в частности, путем выпуска

суррогатов денег, в первую очередь векселей. К этому процессу подключаются и

некоторые крупные коммерческие структуры. Если неплатежи в целом носят

статистическую форму, то векселя являются их мобильным выражением. Поставщикам

требуется "нечто", чем можно было бы расплатиться со своими

контрагентами. Этим "нечто" и становятся векселя, выполняющие роль

денежного суррогата. А ведь вексель изначально задумывался да и применяется за

рубежом в других целях - для оформления коммерческого кредита. За ним

обязательно должна стоять товарная сделка. В известных пределах вексель

выполняет и функцию средства платежа. Но он по своему характеру не предназначен

быть средством "расшивки" неплатежей.

Недостаток ликвидности в экономике

больно бьет по банковской системе, которая в отличие от производственных

предприятий не может работать "на бартере".

Основная масса банков хорошо осознает

необходимость увеличения собственных средств, но этому мешают их убыточная деятельность,

недостаток средств у настоящих и потенциальных акционеров.

По расчетам некоторых экономистов,

сумма банковских балансов в реальном исчислении в последние годы не только не

растет, но даже снижается. За первые шесть месяцев 1996 г. сводный баланс

банков (без Сбербанка РФ и Внешэкономбанка РФ) увеличился на 1,2%, кредитные

вложения - на 5,3%, в то время как индекс цен составил около 115%. А ведь

баланс банков свидетельствует об объемах всех их операций, включая

спекулятивные. На основе вышеизложенного будет подробно, на примере ого

отделения СБ РФ разобрано:

- как

происходит создание денежных ресурсов банка (собственный, привлеченный

капитал);

- как

происходит размещение полученных средств;

- что такое

баланс коммерческого банка;

- анализ деятельности

коммерческого банка на основе баланса;

Но прежде рассмотрим что есть Сбербанк РФ и его роль в экономике России.

Немного предыстории. В начале 1993 г. была принята Концепция развития

Сберегательного банка России, разработанная с участием Консорциума Европейской

группы сбербанков. В развитие Концепции были разработаны стратегические

направления деятельности Банка на 1993 - 1994 гг., а также на 1995 - 1996 гг. и

бизнес-планы по их осуществлению. В ходе реализации этих документов Банк прошел

сложный путь превращения из системы сберегательных касс в универсальный

коммерческий банк, предоставляющий широкий спектр услуг своим клиентам.

В течение 1993 - 1995 гг. уставный

капитал Банка вырос с учетом дефлятора более чем на 40% и составляет в

настоящее время 500 млрд. руб., активы увеличились на 12% и достигли 142 трлн

руб. Полученные результаты были достигнуты при росте численности банковского

персонала на 9%. Банк поддерживает высокую ликвидность, выдерживает

экономические нормативы, установленные Центральным банком Российской

Федерации.

На сегодняшний день Сберегательный банк, став крупнейшим

коммерческим банком страны, занимает прочные позиции на денежном и фондовом

рынках. «Валюта баланса Банка составляет около одной пятой сводного баланса

всех коммерческих банков России. Разветвленная сеть Банка (схема 1)[1], насчитывающая более 34

тыс. филиалов, делает доступными его услуги для подавляющего большинства

граждан России. Сберегательный банк аккумулирует около 70% всех вкладов

граждан. Количество счетов вкладчиков превышает 230 млн. на которых хранится

более 64 трлн руб. и свыше 1 млрд. дол. США. Через систему Сберегательного

банка получают пенсии свыше 11% пенсионеров и заработную плату - около 7%

занятых в экономике России.

В учреждениях Банка обслуживается почти

425 тыс. счетов предприятий и организаций. Средства на расчетных, текущих и

депозитных счетах юридических лиц, аккумулированные Сбербанком, составляют 5% общей суммы средств на счетах

юридических лиц в коммерческих банках страны » [13,54].

Сбербанк стал одним из крупнейших

операторов на рынке ценных бумаг, являясь официальным дилером Центрального

банка России по ГКО и ОФЗ, а также платежным агентом Министерства финансов РФ

по оплате купонов и погашению облигаций государственного сберегательного

займа. Доля Банка на рынке государственных ценных бумаг составляет около 40%.

Структура управления

Сбербанка РФ[2] Схема 1

Ñáåðáàíê

Ðîññèéñêîé

ôåäåðàöèè

Òåððèòîðèàëüíûé

áàíê

(Åêàòåðèíáóðãñêèé

òåððèòîðèàëüíûé

áàíê)

Îòäåëåíèå

Ñáåðáàíêà

ÐÔ

(Норильское отделение СБ РФ)

Сеть Ôèëèàëов Норильского ОСБ

В начале 1996 г. Банк получил

статус генерального уполномоченного агента Правительства Российской Федерации

по обслуживанию счетов по учету доходов и средств федерального бюджета.

Кредиты Сберегательного банка

составляют более 10% общей суммы кредитных вложений коммерческих банков страны.

Значительная их часть направляется на развитие экономики России. Доля

кредитов, предоставляемых предприятиям и организациям, в общей сумме выданных

Банком кредитов занимает в настоящее время около 70%, что составляет почти 11

трлн руб. и более 600 млн. дол. США. На цели прямого кредитования жилищного

строительства Банк направил свыше 3 трлн руб. Ссуды гражданам на

строительство, реконструкцию, покупку индивидуального и кооперативного жилья и

на неотложные нужды занимают свыше 8% в структуре кредитных вложений Банка, или

около 2 трлн рублей.

Банк активно участвует в международной

программе по развитию малого и среднего бизнеса в России, проводимой под эгидой

Европейского банка реконструкции и развития.

Сбербанк осуществляет операции с 26

видами иностранных валют. Установлены корреспондентские отношения почти с 60

российскими и зарубежными банками и более чем с 300 банками заключены

предварительные соглашения о развитии сотрудничества в области международных

расчетов.

Банк является членом ряда специализированных международных

организаций: Всемирного института сберегательных касс. Европейской группы

сберегательных банков, "ВИЗА Интернэшнл", "Европой

Интернэшнл", Международной ассоциации банковской безопасности, SWIFT. Структура управления

банком выглядит следующим образом.

1.2. Формирование

денежных ресурсов банка

Денежные ресурсы банка делятся на три основные категории

собственные средства (капитал), текущие обязательства банка, прочие

обязательства.

Важную роль для оценки финансового положения банка имеют его

собственные средства, состоящие из

оплаченного капитала, избыточного капитала, обязательных и добровольных

резервов и нераспределенного остатка прибыли. В зависимости от особенностей

банковской системы той или иной страны структура собственных средств может

довольно существенно различаться.

Особой статьей является избыточный капитал. Поскольку в

некоторых случаях его источником служит продажа акций банка по стоимости,

превышающей номинал, т.е. фактическая прибыль, в эту статью могут также

зачисляться и результаты переоценки некоторых других активов, числящихся на

балансе банка (недвижимость, ценные бумаги), и в этом случае его величина будет

отражать лишь состояние конъюнктуры отдельных специализированных рынков, а не

результаты деятельности банка.

В текущих

обязательствах банка выделяются обязательства перед банками, обязательства

перед клиентурой и сберегательные депозиты (вклады), обязательства клиентуры по

выданным за нее акцептам, невыплаченные дивиденды, неуплаченные налоги и т.д.

При этом соотношение перечисленных статей, особенно обязательств перед банками,

клиентурой и по сберегательным депозитам характеризует основные источники

привлеченных ресурсов банка.

В раздел прочие

обязательства входят пассивы, не носящие текущего характера, такие как

пенсионные и страховые фонды, резервы на покрытие сомнительных долгов, другие

резервы и провизии, за исключением тех из них, которые включаются в собственные

средства банка.

Эти ресурсы не имеют характера обязательств, подверженных

непредвиденным и резким колебаниям, и рассматриваются в качестве сравнительно

стабильных, однако, как правило, их удельный вес в объеме банковских ресурсов

невелик.

Рассмотрим подробнее структуру собственных средств банка

т.к. они играют важную роль для оценки финансового положения банка.

В зависимости от особенностей банковской системы той или

иной страны структура собственных средств может довольно существенно различаться.

Акционерный капитал

банка представляет собой разрешенный к выпуску капитал с разбивкой, если

необходимо, его общей суммы на различные категории выпускаемых банком акций.

Однако на практике сумма фактически выпущенного, а также полностью оплаченного

акционерного капитала может быть меньше разрешенной к выпуску. В этом случае в

балансе коммерческого банка также выделяется сумма фактически выпущенного в

обращение или оплаченного акционерного капитала.

После данных о размере акционерного капитала банка следуют

цифры, свидетельствующие о размере созданных банком резервов, которые могут

превышать размеры акционерного капитала (разрешенного, выпущенного или

оплаченного).

Вслед за резервами приводятся данные о размере

учредительской прибыли, полученной от эмиссии акционерного капитала (т.е. разница между номинальной стоимостью

выпущенных акций и фактической выручкой, полученной от их реализации).

Перечисленные выше статьи вместе с сальдо счета прибылей и

убытков образуют собственные средства коммерческого банка, за счет которых

производится ежегодная выплата дивидендов по его акциям.

Если акционер банка желает получить обратно свою долю

участия в его капитале (что не распространяется на распределение результатов

последующей деятельности банка), он может осуществить это путем реализации

принадлежащих ему ценных бумаг на фондовой бирже при условии, что другие

акционеры банка не обладают преимущественным правом покупки как ранее

выпущенных, так и вновь выпускаемых акций банка.

Уставный капитал.

При образовании банка в заявке на регистрацию образуемого кредитно-финансового

учреждения приводится размер капитала, с которым оно подлежит регистрации.

Такой капитал принято называть номинальным, зарегистрированным или уставным.

Фактическая сумма первоначально выпущенного капитала (акций) может быть меньше

уставного, однако, это позволяет банку впоследствии увеличить свой реальный

капитал до суммы зарегистрированного уставного капитала без получения

дополнительных разрешений на такие операции.

Подписанный

(фактически выпущенный) капитал представляет собой сумму капитала,

выпущенного банком в виде акций для распределения между акционерами

(инвесторами), которая может быть меньше или равна уставному капиталу банка.

Подписка на акции осуществляется несколькими путями. Капитал может быть в

полной сумме размещен среди акционеров, особенно если ими являются те же

юридические или физические лица, которые создают данный банк. Подписка на

капитал банка может частично или полностью осуществляться за свой счет

банковским консорциумом или им же, но с принятием на себя обязательств

полностью или частично разместить выпускаемые акции у своих клиентов. И,

наконец, подписка на капитал может производиться путем размещения акций среди

широкой публики после получения на это предварительного разрешения от

министерства финансов и в сроки, им утвержденные.

Как правило, при покупке акций акционеры обязаны немедленно

оплатить не менее 25 % стоимости приобретаемых ими ценных бумаг. Остальные 75 %

стоимости акций могут быть в любое время востребованы банком, однако, не

позднее, чем через пять лет с момента подписки на его капитал, после чего

подписанный капитал становится оплаченным. Получив акции, их владельцы

приобретают право голоса на общем собрании акционеров коммерческого банка.

Оплаченный капитал представляет

собой полностью оплаченный акционерами подписанный капитал и также может быть

меньше или равен уставному капиталу. В последнее время при подписке на акции

коммерческих банков их стоимость, как правило, должна оплачиваться полностью

сразу, а не постепенно, как это имело место прежде.

Сумма подписанного и оплаченного капитала, отраженная в

отчетных документах (пассив баланса) коммерческого банка, свидетельствует о

размерах его задолженности перед акционерами. В случае, если оплаченный капитал

банка равен его уставному капиталу, дальнейшее увеличение капитала может

производиться только по решению общего собрания акционеров и с соблюдением

определенных юридических формальностей.

Образование капитала коммерческих банков может производиться

путем выпуска обыкновенных, привилегированных акций и акций с отложенным

дивидендом.

Остановимся несколько подробнее на указанных методах

образования и увеличения капиталов коммерческих банков.

Обыкновенные акции - это ценные бумаги, дивиденды по

которым выплачиваются из нераспределенной прибыли после выплаты дивидендов по

привилегированным акциям и другим видам акций и ценных бумаг, имеющих

преимущественное право на выплату доходов.

Привилегированные акции - ценные бумаги, дивиденд по

которым выплачивается после аналогичных выплат по облигациям (если таковые

выпускаются), причем по ним выплачивается фиксированный дивиденд до определения

суммы дивиденда, выплачиваемого по обыкновенным акциям.

Акции с отложенным дивидендом - вид акций, которые

стоят на порядок ниже обыкновенных акций. В этом случае после выплаты

установленных дивидендов по обыкновенным акциям по указанным акциям

выплачивается часть подлежащей распределению прибыли.

В последнее время все более распространенной формой

увеличения капиталов коммерческих банков становится образование

"квазикапитала" за счет привлечения средств с рынка капиталов путем

выпуска облигаций.

Такое увеличение капитала банка одновременно является

созданием "квазикапитала", поскольку он образуется за счет заемных

средств и, по сути дела, не является собственностью банка, входя в состав его

привлеченных средств. Поэтому владельцы выпущенных банком облигаций

одновременно являются его кредиторами.

Такие облигации дают преимущественное право на получение

дивидендов по сравнению со всеми видами акций. Дивиденды выплачиваются по

фиксированным ставкам, однако, несколько меньшим, чем по привилегированным

акциям. Обычно также предусматривается возможность выкупа банками таких

облигаций на определенную дату в будущем по номиналу, но известны случаи

выпуска и не выкупаемых облигаций.

Обязательные

(легальные) резервы, создание которых предписывается законом и которые, как

правило, должны пополняться не менее, чем на 5 % ежегодной валовой (т.е. до

уплаты налога) прибыли коммерческого банка. Эта практика перестает быть

обязательной, когда сумма таких резервов достигает 10 % оплаченного капитала

банка. Однако в случае любого последующего увеличения оплаченности капитала как

путем выпуска новых акций или облигаций подобные отчисления вновь становятся

обязательными, пока сумма резервов вновь не достигнет 10 % оплаченного

капитала.

Легальные резервы могут быть инкорпорированы в капитал, но

не подлежат распределению между акционерами банка. От легальных резервов

следует отличать "обязательные"

резервы коммерческих банков, означающие размещение на беспроцентных счетах в

центральном банке определенной части привлеченных ими депозитов. Такие резервы

по указанию центрального банка рассчитываются пропорционально трем основным

показателям деятельности коммерческого банка:

депозитам до востребования, срочным депозитам и предоставленным

кредитам.

Уставные резервы.

Создание таких резервов обязательно, если оно заложено в устав коммерческих

банков или же принято специальными постановлениями общих собраний акционеров.

Эти резервы также не подлежат распределению, кроме как по решению чрезвычайного

общего собрания акционеров, при изменении положений устава или отмене

соответствующего решения об их образовании, принятого одним из предыдущих общих

собраний акционеров.

Инвестиционные

резервы создаются банками за счет части прибыли, предназначаемой для

последующих инвестиций, и в отдельных случаях пользуются налоговыми льготами.

Структура собственных средств и процентное отношение между

ними проиллюстрирована в таблице 1 [11,15] на основе данных российских банков,

входящих в сотню крупнейших по итогам 1994 года.

Размер (млн. руб.) и структура(%) капитала банка Таблица 1

|

Банк

|

Уставной

фонд

|

|

Прочие фонды

|

|

Нераспределенная прибыль отчетного года

|

|

Капитал всего

|

|

|

Сумма

|

%

|

Сумма

|

%

|

Сумма

|

%

|

|

|

Российский кредит

|

234000

|

52

|

191000

|

43

|

22500

|

5

|

447500

|

|

Межкомбанк

|

244000

|

12

|

188016

|

88

|

-

|

-

|

212416

|

|

Мытищинский КБ

|

6000

|

6

|

70853

|

75

|

17725

|

19

|

94578

|

|

Индустрия-Сервис

|

41001

|

63

|

24101

|

37

|

-

|

-

|

65102

|

|

Деловая Россия

|

1820

|

7

|

5617

|

21

|

19444

|

72

|

26881

|

|

|

|

|

|

|

|

|

|

|

Различия в структуре

капитала банков, говорит о том, что у банков различная стратегия формирования

капитала.

Текущие, депозитные и

прочие счета (включая провизии и резервы по сомнительным долгам клиентов и

выданным за них гарантиям). Другим и, пожалуй, основным источником средств

банка являются средства, привлеченные им от своей клиентуры на текущие,

депозитные, сберегательные или иные счета. Остатки средств на таких счетах

суммируются и даются в балансе единым показателем, чтобы обеспечить возможность

сравнения полученных за отчетный период данных с предыдущим годом с целью

выявления динамики данного вида операций банка за истекший период.

Особенностью этих пассивных операций является то, что банк

имеет сравнительно слабый контроль над объемом таких операций, т.к. инициатива

в помещении средств во вклады исходит обычно от самих вкладчиков. При этом как

показывает практика, вкладчиков интересует не только выплачиваемый банком

процент по вкладам, но и (возможно в большей степени) надежность сохранения доверенных

банку средств, так что изменение банком величины процентной ставки по вкладам в

данном случае не является эффективным средством воздействия на сумму вкладов и

других аналогичных привлеченных ресурсов. Но если мы обратимся к отечественной практике привлечения средств,

то заметим обратную картину, чем выше процентные ставки по привлекаемым вкладам

тем выше интерес у вкладчика. Вспоминая первую половину 90-х годов можно

убедится в этом. Вкладчик нес свои сбережения туда где выше процент, не задумываясь

при этом о возможном риске. На сегодняшний день на рынке привлечения капитала

сложилась определенная стабильность, повысилась надежность финансовых

институтов, снизился риск утраты вложенных средств, но стереотип «высоких

процентов» остался, вкладчики предпочитают потратить свои сбережения, чем вложить их под

невысокие, но надежные проценты.

Провизии по

сомнительным долгам представляют собой суммы, зарегистрированные для

возмещения долгов заемщиков, оказавшихся невозможными ко взысканию. К резервам,

включаемым в раздел текущих, депозитных и прочих счетов, прежде всего относятся

суммы, предназначенные для покрытия возможных, но не фактически возникших

убытков по долгам заемщиков, которые потенциально могут превратиться в

невозможные к востребованию (ко взысканию).

Резерв на покрытие

убытков по ссуде является целевым резервом банка и создается на случай

невозврата заемщиком основного долга по кредиту и процентов по нему.

Его размер зависит от суммы задолженности клиента по каждой

ссуде и отнесения ее к одной из пяти групп риска (соответственно 2 % от суммы

прогнозируемых потерь, 5 %, 30 %, 75 % и 100 %).

Посреднические

(комиссионные) операции дают возможность банку получать доход в форме

комиссионных, платы за обслуживание и т.п. без использования собственных или

привлеченных ресурсов.

Основными типами посреднических операций являются:

- расчетно-кассовое обслуживание клиентов, т.е. ведение

расчетных, текущих и других аналогичных счетов клиентов и осуществление по их

поручению расчетов с другими клиентами;

- посреднические (брокерские) операции с ценными бумагами,

иностранной валютой и т.д. по поручению и за счет клиентов;

- доверительные (трастовые) операции (управление активами

клиентов по доверенности в течение определенного периода);

- эмиссионные и депозитарные услуги (участие в эмиссии и

первичном размещении новых выпусков ценных бумаг клиентов и в организации их

последующего обращения).

Выполнение операций по расчетно-кассовому обслуживанию

клиентов позволяет банку реализовать функцию института денежной системы,

содействовать денежному обращению в стране.

Последняя группа операций банка - консультационные и иные не операционные услуги (называемая также

платными услугами) - фактически не является в прямом смысле банковскими

операциями, т.к. она не включает какие-либо операции с денежными средствами

(прием, выдача, перевод и т.д.) в любой их форме.

К таким услугам относятся, в частности:

- информационное обслуживание (консультации по

экономическим, финансовым, правовым и другим вопросам);

- составление методических материалов и проектно-сметной

документации по заказу клиентов;

- сдача в аренду помещений и оборудования (сейфов и т.п.).

Доход по этим услугам в форме платы за услуги является

результатом предоставления материальных, трудовых (интеллектуальных) и

информационных ресурсов банка в пользование клиентам.

С учетом высказанных

соображений представляется возможным перейти к анализу тех основных разделов

баланса коммерческого банка, которые в наиболее общем плане раскрывают сферы

использования коммерческими банками собственных и привлеченных средств.

1.3. Размещение

собственных и привлеченных средств

Монеты, банкноты в кассе и остатки средств на счетах в

центральном банке. Коммерческий банк обязан в любое время и по первому

требованию каждого клиента выплатить ему полностью или истребуемую часть

остатков средств на его текущем, сберегательном или депозитном счете до

востребования. В этой связи банку необходимо постоянно располагать

соответствующим количеством наличности в кассе как непосредственно главной

конторы, так и всех отделений банка. Тем не менее, даже теоретически

представляется маловероятным, чтобы все клиенты одновременно обратились к банку

на предмет полного изъятия своих вкладов наличными. Поэтому правильно выбранная

доля совокупных депозитов коммерческого банка, необходимая для осуществления

подобных выплат, будет достаточной для определения объективно необходимого

количества наличности в кассе.

Однако коммерческие банки стремятся поддерживать такие

остатки наличности в минимально допустимых размерах, поскольку эти средства не

приносят им никакого дохода от их размещения, будучи физически

"замороженными" в виде наличности в кассе. Кроме того, коммерческие

банки вынуждены поддерживать определенные остатки средств на своих счетах в

центральном банке для обеспечения ежедневного балансирования клиринговых

расчетов с другими банками своей страны, которые фактически являются не более,

чем записями (бухгалтерскими проводками) по соответствующим счетам. Подобные

счета используются коммерческими банками также и для расчетов с казначействами

(министерствами финансов) за наличные банкноты и монеты, получаемые от них

через центральные банки для пополнения своей кассы или возвращаемые ими при ее

сокращении (в этом случае сумма возврата зачисляется на их счета в центральном

банке).

Например, по сложившейся за последние годы практике,

английские коммерческие банки поддерживают на таких счетах около 8 % от общей

суммы фактических остатков по ведущимся у них текущим, депозитным,

сберегательным и другим счетам клиентуры. Однако в целях повышения уровня

прибыльности использования привлеченных средств английские коммерческие банки,

как правило, включают в расчет этих 8 % не только фактические остатки на своих

счетах в "Банке Англии", но и наличные средства в кассе.

Остатки на счетах в других банках и чеки, выставленные на

такие банки, находящиеся в процессе инкассации. Клиенты коммерческих банков,

внося чеки, выставленные в их пользу, как правило, рассчитывают на кредитование

своих счетов инкассированными суммами в тот же день, однако, фактически оплата

таких чеков производится лишь на второй-третий, а в случае, если на этот период

приходятся выходные дни, то и на четвертый день после их отсылки на инкассацию.

Кредиты до

востребования или с краткосрочным предварительным уведомлением о

необходимости их погашения. Эта статья охватывает авансовые кредиты брокерам и

джобберам по операциям с ценными бумагами и вексельным брокерам.

Указанные виды "биржевых" кредитов подлежат

погашению по первому требованию банка, т.е. по своей сути являются

"онкольными", или, по крайней мере, представляются с краткосрочным

предварительным уведомлением со стороны банка-кредитора о необходимости

осуществлять их погашение (не превышающим на практике 14 дней).

Процентные ставки по таким кредитам варьируются в

зависимости от видов ценных бумаг, под обеспечение которыми они выдаются, и

формируются на основе так называемой базовой кредитной ставки банка с марж ой

сверх базисной ставки в размере 3/4-7/8 % годовых.

Прочие учтенные

векселя - представляют собой коммерческие векселя национальных компаний и

фирм, которые могут приобретаться банками у вексельных брокеров. Естественно,

банки и самостоятельно учитывают векселя клиентов, однако, при возникновении

потребности в получении определенных сумм на заранее известную дату, они

приобретают у брокеров первоклассные векселя, срок оплаты которых приходится на

дату потребности в средствах. Ведя операции с хорошо зарекомендовавшими себя и

известными брокерами, банки получают от них гарантии, что такие векселя будут

оплачены в срок.

Казначейские векселя

- это векселя казначейства (министерства финансов) соответствующей страны

сроком на 91 день, выпускаемые в обращение под гарантию правительства. Они

сходны с коммерческими переводными векселями в том, что их возможно учесть

(переуступить) до наступления фактического срока платежа. Еженедельно за

исключением тех случаев, когда правительство не использует привлечение средств

в этой форме, в обращение выпускаются векселя номиналом от 5 тыс. до 100 тыс.

ед. национальной валюты. Векселя могут переходить от одного владельца к другому

в течение всего срока их действия, а их цена в таких случаях будет

рассчитываться исходя из числа дней, оставшихся до срока их оплаты, и

согласованной между сторонами (покупателем или продавцом) процентной ставки.

Коммерческие банки поддерживают определенные запасы ("портфели")

казначейских векселей, образованные за счет собственных ресурсов, в качестве

страхового резерва по другим инвестициям, а также для удовлетворения запросов

клиентуры (по мере их поступления).

Удельный вес привлеченных средств, размещаемых коммерческими

банками в казначейские векселя, у каждого банка свой, при этом наиболее

реальной средней величиной может служить показатель в 8-15 %. Размер портфеля

казначейских векселей у банков также зависит от официальной кредитной политики

правительства (поскольку казначейские векселя являются основной позицией

ликвидных активов большинства крупных коммерческих банков - до 25 % - и

соответственно влияют на возможности банков развивать свои кредитные операции)

и времени года (инвестиции банков приходятся преимущественно на вторую половину

года, когда ожидается спрос клиентуры на определенные виды ценных бумаг к

моменту уплаты налогов).

Перечисленные выше статьи актива баланса коммерческих банков

являются наиболее ликвидными, т.е. представляют собой либо наличные средства,

либо инвестиции, которые в кратчайший срок могут быть обращены в наличность.

Специальные депозиты

и обязательные резервы в центральном банке являются инструментом денежно-кредитной

политики, направленными на ограничение роста кредита. Центральный банк в любой

момент может ввести такое размещение средств у него коммерческими банками своей

страны или регулярно использовать эту меру (подобное происходит в США). Такие средства,

уменьшая ликвидные ресурсы банка, неминуемо сокращают их возможности в области

кредитования из-за необходимости поддержания минимального уровня ликвидности,

предписываемого органами банковского контроля.

Инвестиции. Как

правило, основная часть инвестиций коммерческого банка приходится на долю

правительственных ценных бумаг или ценных бумаг корпораций, обеспеченных

гарантией правительства, но в их число могут также входить, например,

обязательства местных органов власти и некоторые другие виды облигаций.

Структура портфеля инвестиций банка планируется так, чтобы часть ценных бумаг

была со сроком оплаты в текущем году. Это несколько снизит потенциальные убытки

в случае, если банку нужно будет реализовать свои инвестиции. Однако чаще всего

инвестиции сохраняются банками до наступления срока оплаты и, как правило,

подразделяются на две основные группы: со сроком оплаты в течение ближайших

пяти лет и от пяти до 10 лет.

Кредиты клиентуре и

другие счета. По этому разделу проходят основные источники доходов банка -

обычные и овердрафтные кредиты, которые теоретически подлежат погашению по

первому требованию, хотя на практике такое погашение производится

согласованными регулярными платежами. Основная часть кредитов используется для

образования и пополнения оборотного капитала заемщиков, на

"промежуточное" финансирование, т.е. для приобретения чего-либо на

период до получения платежей по сделке продажи (например, на покупку нового

оборудования до реализации старого), кредитование сельскохозяйственного

сектора, иначе говоря, представляют собой традиционные виды банковских

кредитов.

Кредитный портфель банка составляют остатки средств по

балансовым счетам по краткосрочным, долгосрочным и просроченным кредитам. Это

объемные характеристики кредитного портфеля банка. Качественные характеристики

используются для оценки обеспечения банком возвратности кредитов и сокращения

размера кредитных рисков, т.е. невозврата суммы основного долга по кредиту и

процентов по нему.

Обеспечение возвратности кредита зависит от организации

кредитного процесса в конкретном банке, соблюдения порядка выдачи и погашения

ссуд, правильности отражения ссуд в учете, особенно пролонгированных и

просроченных, аналитической работы банка и правильности классифицирования ссуд,

величины резервов на покрытие убытков по ссудам, законности операций по

межбанковским кредитам и кредитам за счет централизованных ресурсов.

Важным моментом является анализ качества ссуд, выданных не

клиентам данного банка с позиций: объема и назначения ссуды; качества залога

(объем, ликвидность, место хранения, качество оформления) или вида гарантии или

платежеспособности страховой компании, выдавшей полис; процентной ставки;

финансового состояния заемщика; сведений о заемщике; отношений банка с

заемщиком; условий выдачи и погашения ссуды; оформления документов и кредитного

досье; фактов пролонгации или просрочки.

Группа риска ссудной задолженности Таблица

2

|

Обеспечение ссуды,

наличие гарантий

ее возврата

|

Обеспеченная

|

Недостаточно

обеспеченная,

гарантии возврата

вызывают сомнение

|

Не обеспеченная,

не гарантирован

возврат ссуды

|

|

Возврат ссуды в срок

|

1

|

1

|

1

|

|

% отчислений в резерв

|

2%

|

2%

|

2%

|

|

Просроченная

задолженность по ссуде до 30 дней

|

1

|

2

|

3

|

|

% отчислений в резерв

|

2%

|

5%

|

30%

|

|

Просроченная

задолженность по ссуде от 30 до 60 дней

|

2

|

3

|

4

|

|

% отчислений в резерв

|

5%

|

30%

|

75%

|

|

Просроченная

задолженность по ссуде от 60 до 180 дней

|

3

|

4

|

5

|

|

% отчислений в резерв

|

30%

|

75%

|

100%

|

|

Просроченная

задолженность по ссуде сверх 180 дней

|

5

|

5

|

5

|

|

% отчислений в резерв

|

100%

|

100%

|

100%

|

В практике российских коммерческих банков действует

классификация выдаваемых ссуд и оценка кредитных рисков (таблица 2).

Обеспеченная ссуда - ссуда, имеющая обеспечение в

виде ликвидного залога, реальная стоимость которого равна ссудной задолженности

или превосходит ее, либо имеющая банковскую гарантию, гарантию Правительства

Российской Федерации и субъектов Российской Федерации, либо застрахованная в

установленном порядке ссуда.

Недостаточно обеспеченная ссуда - имеющая частичное

обеспечение (по стоимости не менее 60 % от размера ссуды), но его реальная

стоимость или способность его реализации сомнительны.

Необеспеченная ссуда - ссуда, не имеющая обеспечения либо реальная

стоимость обеспечения составляет менее 60 % от размера ссуды.

К 1 группе риска "Стандартные ссуды"

относятся ссуды, по которым своевременно и в полном объеме погашается основной

долг, включая ссуды, пролонгированные в установленном порядке, но не более двух

раз, а также просроченные до 30 дней обеспеченные ссуды. Под стандартные ссуды

коммерческие банки обязаны создавать резерв на возможные потери по ссудам в

размере не менее 2 % от величины выданных ссуд.

Ко 2 группе риска "Нестандартные ссуды"

относятся просроченные до 30 дней недостаточно обеспеченные ссуды, а также

просроченные от 30 до 60 дней обеспеченные ссуды. Коммерческие банки обязаны

создавать резерв на возможные потери по нестандартным ссудам в размере 5 % от

величины выданных ссуд.

К 3 группе риска "Сомнительные ссуды"

относятся просроченные до 30 дней необеспеченные ссуды, просроченные от 30 до

60 дней недостаточно обеспеченные ссуды, а также просроченные от 60 до 180 дней

обеспеченные ссуды. Коммерческие банки обязаны создавать резерв на возможные

потери по сомнительным ссудам в размере 30 % от величины выданных ссуд.

К 4 группе риска "Опасные ссуды" относятся

просроченные от 30 до 60 дней необеспеченные ссуды, а также просроченные от 60

до 180 дней недостаточно обеспеченные ссуды. Коммерческие банки обязаны

создавать резерв на возможные потери по опасным ссудам в размере 75 % от

величины выданных ссуд.

К 5 группе риска "Безнадежные ссуды"

относятся просроченные от 60 до 180 дней необеспеченные ссуды и все ссуды,

просроченные свыше 180 дней. Коммерческие банки обязаны создавать резерв на

возможные потери по таким ссудам в размере 100 % от величины выданных ссуд.

Помимо наличности в кассе и остатков (депозитов, резервов)

на счетах в центральном банке, к таким активам относятся остатки на счетах в

банках-корреспондентах, а также учтенные векселя, пригодные для переучета в

центральном банке. Перечисленные статьи обычно относятся к ликвидным активам, а

их размер характеризует возможности банка по быстрому высвобождению (для

пополнения кассы и счетов в центральном и коммерческих банках) дополнительных

средств для удовлетворения требований вкладчиков относительно возврата им

размещенных ресурсов.

Кроме этих статей в ряде развитых и развивающихся стран к

ликвидным активам относят также облигации государственных займов и некоторые из

выпускаемых специализированными банковскими учреждениями ценных бумаг, которые могут

служить источником получения средств от центрального банка от их реализации ему

или для получения кредита под их обеспечение (например, в ФРГ и Швейцарии).

Даже в том случае, когда эти инвестиции не могут быть использованы для

получения средств в центральном банке при наличии развитого рынка капиталов,

они могут быть довольно свободно реализованы (например, в Англии) и поэтому

указанные активы следует также учитывать при определении уровня ликвидности

банка.

Наименее ликвидными статьями банковских активов являются

инвестиции в недвижимость, в здания и оборудование банка, в капитал других

учреждений кредитно-финансового сектора различных компаний и фирм, особенно,

если они представляют собой некотируемые ценные бумаги (чаще всего, акции).

Принято считать, что такие вложения должны производиться за счет собственных

средств банка, так как являясь по своей природе долгосрочными вложениями, они

не соответствуют преимущественно краткосрочному характеру привлеченных средств.

Подводя итог первой главе можно сказать, что коммерческие

банки находятся на передовой линии экономических процессов и являются объектом

пристального внимания и контроля со стороны государства. Эффективная работа

банков во многом зависит от экономической политики государства.

Рассмотрев основные виды деятельности коммерческих банков,

можно заключить также, что банки являются основными экономическими институтами,

аккумулирующими колосальные денежные потоки и как следствие являются основными

кредитными институтами.

ГЛАВА 2. Финансовый анализ в управлении

Сберегательным банком РФ.

2.1 Место и роль финансового анализа

в управлении Сбербанком.

Анализ деятельности учреждений банка с точки зрения доходности,

надежности, ликвидности, степени риска, в условиях рыночной экономики и

конкурентной борьбы коммерческих банков, является крайне необходимым. При

разработке предложений по максимальному увеличению доходов и снижению расходов

необходимо опираться на четко разработанную аналитическую базу. Анализ

результатов финансово-хозяйственной деятельности учреждений банка позволяет

сформировать соответствующие направления в депозитной и инвестиционно-кредитной

политике, выявить узкие места, разработать рекомендации по их устранению.

Результаты анализа дают возможность разрабатывать дальнейший план действий по

развитию учреждений банка как на ближайший период, так и на длительную

перспективу, вырабатывать рекомендации по улучшению и совершенствованию работы

подчиненных учреждений.

Результаты анализа используются при разработке бизнес-планов

и текущего планирования.

Отсутствие анализа или несовершенный анализ могут привести

к отрицательным результатам финансового состояния учреждений банка. Исходя из

этого овладение методикой анализа и дальнейшее ее совершенствование являются

одной из основных задач экономических служб банка.

Материалами для

анализа служат:

- бухгалтерские балансы;

- оперативная статистическая

отчетность учреждений банка;

- прочая информация о работе

учреждений банка

(материалы проверок, ревизий и т.д.);

- материалы выборочных обследований:

- сведения, характеризующие

экономическую ситуацию в данном регионе.

Основными методами, применяемыми при проведении анализа

деятельности учреждений банка, являются:

а) сопоставление отчетных показателей работы учреждения

банка:

- с фактическими данными за соответствующие периоды прошлых

лет и предшествующие периоды (кварталы, месяцы, две недели и т.д.) текущего

года:

- с установленными заданиями в бизнес-плане;

- с соответствующими показателями других учреждений банка, а также основными показателями

других коммерческих банков;

- с отдельными показателями, характеризующими экономику

региона;

б) группировка отчетных данных по учреждениям банка, находящимся

примерно в схожих экономических условиях;

г) расчет коэффициентов, характеризующих финансово-хозяйственную

деятельность учреждения банка, использование активов, привлечение пассивов и

т.д.;

д) исчисление и оценка удельных весов. Применяется при

анализе структуры активов и пассивов, доходов и расходов учреждения банка, определении

доли учреждения банка в основных показателях в целом по территориальному банку

или Сбербанку России (для Сбербанка РФ), а также всех коммерческих банков.

Исходя из периодичности проведения анализ может быть:

- ежедневным;

- еженедельным;

- пятнадцатидневным ;

- месячным;

- квартальным;

- полугодовым;

- годовым.

Для Сбербанка характерна следующая периодичность проведения

анализа: Территориальные банки и отделения проводят анализ своей деятельности и

подчиненных учреждений по итогам за полмесяца, месяц, квартал и год, а

отделения при необходимости - за неделю и день. Наиболее эффективным является

еженедельный и ежедневный анализ, так как по итогам этих анализов могут

приниматься оперативные управленческие решения.

В зависимости от спектра изучаемых вопросов анализ подразделяется

на полный и тематический. Оба эти вида анализа осуществляются на основе

соблюдения принципа комплексности.

При полном анализе изучаются все стороны деятельности

учреждения банка, т.е. как внешние, так и внутренние связи.

При тематическом - затрагивается круг вопросов, позволяющих

выявить возможности улучшения отдельных сторон деятельности.

Исходя из целей и характера исследования анализ бывает:

- предварительный;

- оперативный;

- итоговый;

- перспективный.

Предварительный анализ применяется для

выявления возможности осуществления каких-либо операций. Например, анализ

состояния ресурсной базы для решения вопроса о предоставлении кредитов и т.д.

Оперативный анализ

осуществляется в ходе текущей работы для оценки соблюдения нормативов,

выполнения основных показателей бизнес-плана и принятия срочных мер,

обеспечивающих их выполнение.

Итоговый

(последующий) анализ используется при определении эффективности

деятельности учреждения банка за определенный период и выявлении резервов

повышения доходности.

Перспективный анализ

применяется для прогнозирования ожидаемых результатов в предстоящем периоде и

определения дальнейших направлений развития учреждения банка.

Для полного, систематического анализа, правильных выводов и

принятия соответствующих управленческих решений учреждения банка на всех

уровнях обеспечивают сбор, накопление, разработку динамических рядов, удельных

весов всех основных показателей работы учреждений банка, а также сведений,

характеризующих экономику регионов.

С целью правильной оценки экономической ситуации, в которой

работает учреждение банка, выбора наиболее выгодного для кредитования сектора

экономики, разработки направлений дальнейшего развития учреждения банка

необходимо иметь возможно более полную информацию, характеризующую экономику

региона.

Источниками информации являются:

- данные территориальных статистических

управлений Госкомстата, Главных

управлений Центрального банка (Национальных банков) по республике,

краю, области, городу, району;

- информация органов местной

исполнительной власти;

- данные открытой печати;

- собственные исследования;

- заказные исследования;

-информация местных общественных

организаций товаропроизводителей,

потребителей, банковских ассоциаций;

- сведения налоговых инспекций.

Необходимо устанавливать постоянные связи с вышеперечисленными

органами по взаимному обмену информацией с учетом достоверности, объективности,

полноты ее предоставления.

Потребительские

цены

Потребительские

цены

Среднемесячная зарплата

Среднемесячная зарплата

Реальные доходы населения

Реальные доходы населения

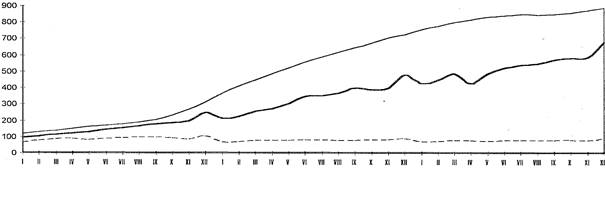

График.1 Изменение потребительских

цен, среднемесячной зарплаты и реальных денежных доходов населения ( в % к

декабрю 1993 г.) [15,26].

Ориентировочный перечень сведений, характеризующих экономику

региона:

- численность населения, в том числе трудоспособного;

- баланс (проект) денежных доходов и расходов населения (или

кассовый план Центрального Банка), анализ которого дает возможность выявить

уровень, источники, дифференциацию и изменение доходов граждан, а также их

расходов, для примера возьмем график 1;

- реальные доходы населения (с ростом реальных доходов

растет склонность к сбережениям, но из графика 1 следует, что с декабря 1993

года роста реальных доходов населения не происходило).

- изменение денежной массы в регионе;

- численность населения с доходами ниже прожиточного

минимума, ниже физиологического минимума, доля их в общей численности населения

региона. Структура потребительских расходов, в т.ч. на питание. Распределение

граждан на группы в зависимости от уровня доходов. Группы с наибольшими и с

наименьшими доходами, соотношение между ними. Группа этих показателей позволяет

оценить долю того сектора, который лишен возможности делать сбережения;

- распределение семей по жилищным условиям, структура жилого

фонда, доля собственного жилья, стоимость массового строительства жилья в

расчете на 1 кв. м, количество жилой площади, приходящейся на одного жителя.

Эти показатели характеризуют положение с жилищной проблемой в регионе и

потенциальный (с учетом платежеспособности) спрос на жилье;

- динамика роста цен на продовольственные товары, товары

народного потребления и услуги, а также темпы инфляции в регионе. Различная

динамика роста цен на продовольственные и непродовольственные товары может

служить индикатором очень важных процессов. Так, опережающий рост цен на товары

длительного пользования свидетельствует о росте спроса на них и появления у

населения определенных денежных излишков. Наоборот, если цены на

продовольствие растут опережающими темпами, то прирост вкладов может

замедлиться;

- сельское хозяйство: объем производства, численность занятых

в производстве, структура собственности, финансовые показатели (доходы,

расходы, прибыль или убытки). Эти показатели являются важными для оценки

регионов с преимущественным развитием сельского хозяйства;

- оценка местной промышленности по отраслям. Степень

монополизации, глубина спада производства, развитие процессов конверсии,

структурной перестройки, приватизации;

- отраслевая структура экспорта и импорта, отраслевое сальдо

по экспорту и импорту. Этот показатель позволяет выявить экспортоспособные

отрасли и отрасли с высоким оборотом валютных средств. Он же позволяет выявить

импортозависимые отрасли местной промышленности:

- наличие разрабатываемых инвестиционных проектов общерегионального

значения:

- наличие иностранных инвестиций и предложений инвестиций;

- наличие экспортеров стратегически важных сырьевых товаров

(спецэкспортеров );

- отраслевая структура безработицы и предложение вакансий. Количество

незанятых по срокам без работы. Показатель позволяет оценить состояние рынка

труда. При увеличении доли незанятых длительное время можно сделать вывод, что

безработица приобретает затяжной кризисный характер. Такие изменения могут

повлиять на приток средств в сбережения. В регионах с преобладающим развитием

одной отрасли за показателем безработицы надо следить особенно внимательно.

В условиях перехода к рыночной экономике и обострения

конкурентной борьбы на рынке финансовых услуг необходимо осуществлять

систематический анализ ситуации, складывающейся в регионе на финансовом и

кредитном рынках. В этой связи изучаются:

- количество финансовых

учреждений;

- работа коммерческих банков,

структура их пассивов и активов;

- основные виды банковских услуг

и взимаемые за них тарифы;

- обслуживание клиентов -

качество и привлекательность с точки зрения для клиента;

- процентная политика банков

(ставки по вкладам, депозитам и кредитам);

- итоги аукционов по размещению

централизованных кредитов Центрального Банка;

- рынок ценных бумаг;

- потенциальные клиенты, которые

могли бы быть приняты на расчетно-кассовое и валютное обслуживание;

- итоги торгов на российских

валютных биржах;

- итоги аукционов антиквариата;

- количество юридических лиц,

зарегистрированных в регионе;

- распределение клиентов по банкам.

На основе анализа

экономического положения региона, изучения финансовых услуг, оказываемых в

регионе и оценки конкурентов определяется доля финансового рынка по направлениям

деятельности, которую контролирует учреждение банка.

Выводы, сделанные на

основе анализа, используются для управления учреждением банка т.е. служат

обоснованием для разработки предложений по повышению эффективности

деятельности, совершенствованию текущего и стратегического планирования и

управления.

2.2 Виды пассивов и пассивных операций. Методы их анализа.

Уровень развития пассивных операций определяет размер

банковских ресурсов и, следовательно, масштабы деятельности банка. Пассив

баланса банка характеризует источники его средств, которые определяют условия,

формы и направления использования финансовых ресурсов, т. е. состав и

структуру активов.

Структура пассива баланса можно представить в виде схемы

2.

Основное место в ресурсах банка занимают вклады и депозиты

физических и юридических лиц, остатки на расчетных (текущих) и бюджетных счетах

юридических лиц, ценные бумаги. кредиты, получаемые от других банков и прочие

пассивы. Главной целью анализа пассивов является выяснение причин

экономического и организационного характера, сдерживающих их активное

привлечение и движение, разработка и осуществление мероприятий по увеличению

ресурсной базы. Выводы из анализа должны использоваться также при планировании

развития учреждения банка.

Основными качественными факторами, определяющими ликвидность

баланса банка, являются виды привлеченных депозитов, их источники и

стабильность. Поэтому анализ депозитной базы служит отправным моментом в

анализе ликвидности банка и поддержания его надежности. Используя методы

сравнительного анализа пассивных операций, можно выявить изменение в объеме

этих операций, определить воздействие их на ликвидность банка.

Структура пассива баланса[3] Схема

2

Пассивы

Пассивы

собственные

средства привлеченные средства

собственные

средства привлеченные средства

Уставный фонд Депозиты

Резервные фонды счета до востребования

Специальные фонды срочные депозиты и вклады

Страховые резервы Ценные бумаги

Страховые резервы Ценные бумаги

Прибыль Прочие кредиторы

Износ Средства из системы расчетов

ФЭС Кредиты, полученные у других банков

Привлеченные средства по срокам востребования, т.е. степени

ликвидности, могут быть подразделены на следующие подгруппы(схема 2):

1. Срочные депозиты;

2. Депозиты до востребования

(средства госбюджета и бюджетных организаций, расчетные и текущие счета

предприятий. организаций, кооперативов, арендаторов, предпринимателей.

населения, а также средства в расчетах);

3. Средства, поступившие от

продажи ценных бумаг;

4. Кредиторы;

5. Кредиты других банков.

Особое внимание при анализе пассивов должно уделяться их

структуре, имея в виду привлечение дешевых ресурсов, которые в большей мере

содействуют получению банковской прибыли. Анализ структуры пассивов проводится

в динамике раздельно по физическим и юридическим лицам (в рублях и инвалюте) .

Рост доли срочных депозитов и заемных средств, в качестве

кредита, в общей сумме привлеченных средств приводит к удорожанию пассивов. С

другой стороны срочные депозиты на длительный срок придают стабильность

ресурсной базе. На втором этапе анализируется каждая статья пассива.

Анализ вкладов и

депозитов граждан осуществляется в следующем порядке:

а) определяется доля (сберегательная квота) привлеченных

средств граждан во вклады и депозиты в их доходах, учтенных в балансе денежных

доходов и расходов, а также привлеченных средств граждан во все виды сбережений

(вклады, депозиты, сберегательные сертификаты, облигации, акции Сбербанка

России и т.д.) в их доходах.

Кроме того, представляется целесообразным определение доли

привлеченных средств граждан в учреждения банка во все виды сбережений в сумме

свободных денег, оставшихся на руках у населения [16,13].

(1.1)

Пс

СК

= ,где:

СК

= ,где:

Д - Р

СК - сберегательная квота;

Д

- доходы населения;

Р

- расходы населения;

ПС - прирост всех

сбережений населения (вклады, депозиты, сберегательные сертификаты, облигации и

т.д.).

Показатель сберегательной квоты за

анализируемый период сравнивается с соответствующим показателем за прошедший

год и предыдущий месяц текущего года;

б) исчисляются темпы роста вкладов и депозитов и сравниваются

с темпами роста доходов и расходов населения за анализируемый период .

Для определения доходов граждан используются данные баланса

денежных доходов и расходов населения или отчета о кассовых оборотах

Центрального банка России. Поскольку в балансе денежных доходов и расходов

населения суммы, внесенные в учреждения банка, учитываются как расходы

населения, превышение доходов над распадами снижается. Поэтому при анализе

сумма превышения предварительно увеличивается на прирост сбережений граждан за

отчетный период;

в) оценивается привлечение средств населения в сравнении с

другими коммерческими банками .

Аналогично анализируются вклады и депозиты в иностранной

валюте;

г) в целях более рационального использования средств, привлеченных

во вклады, исчисляется средний срок хранения вкладного рубля и уровень оседания

средств, поступивших во вклады, по следующим формулам:

(1.2)

ОСР

СД= х Д

где:

СД= х Д

где:

В

СД - средний

срок хранения (в днях);

ОСР - средний остаток вкладов;

В - обороты по выдаче

вкладов;

Д - количество дней в

анализируемом периоде.

д) анализируются безналичные поступления во вклады денежных

доходов трудящихся, так как они являются одним из важнейших источников

пополнения ресурсов банка, а также недорогими пассивами.

Исчисляется доля безналичных поступлений во вклады в общей

сумме доходов населения, а также доля каждого вида перечислений в данном виде

доходов.

Доходы определяются как сумма выдач наличных денег из касс

учреждений Центрального Банка на определенные цели (на заработную плату, за

сданную сельхозпродукцию, пенсии и пр.) и безналичных поступлений на счета по

вкладам.

Исчисляется удельный вес общей суммы безналичных поступлений

во вклады в общей сумме оборотов по приходу вкладов.

Изучается эффективность безналичных поступлений, т.е. определяется

процент оседания вкладов на счетах вкладчиков, пользующихся перечислениями и

сопоставляется со средним процентом оседания вкладов в целом по учреждению

банка.

Анализ сумм на

депозитах и счетах юридических лиц осуществляется в следующем порядке:

а) определяется удельный вес юридических лиц, которые

пользуются услугами учреждений банка, в общем количестве юридических лиц,

зарегистрированных в регионе и сопоставляется с аналогичным показателем других

коммерческих банков в данном регионе. Особенно тщательно необходимо анализировать

остатки средств на счетах юридических лиц, сумму средств, находящихся в среднем

на одном счете;

б) для отбора потенциальных клиентов, которые могут быть

привлечены на обслуживание в учреждения банка, составляются списки юридических

лиц, с выделением в частности:

- предприятий торговли;

- предприятий промышленности и

строительства;

- организаций, учреждений и

предприятий, финансируемых из местного бюджета;

- различных внебюджетных

федеральных и территориальных фондов (медицинского и социального страхования,

пенсионных, федерального имущества, социальной поддержки населения, дорожного

и т.д.);

- страховых и финансовых

компаний, различных коммерческих структур, осуществляющих привлечение средств

физических и юридических лиц и инвестирование их в наиболее рентабельные

отрасли промышленности;

- негосударственных фондов;

в) список отобранных клиентов изучается более подробно:

анализируются их балансы, обороты, среднедневные остатки на расчетных, текущих

и бюджетных счетах. Изучается комплекс услуг, предлагаемый этим клиентам со

стороны коммерческих банков, в которых они находятся на расчетно-кассовом обслуживании:

г) клиентам, включенным в список для привлечения на расчетно-кассовое

обслуживание, направляются официальные предложения о сотрудничестве, с

указанием услуг, которые может предложить учреждение банка. Основной упор

должен быть сделан на те преимущества, которыми располагает Сбербанк, а именно

разветвленная сеть, возможность проведения расчетов через клиринговый центр,

что значительно ускорит межбанковские расчеты, минимальная плата, а в

отдельных случаях и бесплатное обслуживание элитных клиентов, выплата процентов

по остаткам на счетах юридических лиц, льготное кредитование надежных клиентов

и т.д.

При определении доли средств от плановой выручки. оседающей

на расчетном счете, которая без ущерба для предприятия может быть помешана на

срочный депозитный счет в банке, используется следующая формула [16,17]:

(1.3)

ОСР

ДОС

= ППЛ х х100,

где;

ДОС

= ППЛ х х100,

где;

П факт

ДОС - доля средств от плановой выручки предприятия, которая

может быть помещена на срочный депозитный счет в планируемом периоде;

ОСР - средний остаток средств на счете за

соответствующий период прошлого года (3, 6, 9, 12 мес.). рассчитывается как