3. Оценка

результатов хозяйственной деятельности

предприятия в

рыночной экономике

(на примере ОАО

«Винзавод «Георгиевский»).

3.1. Оценка экономического потенциала предприятия

и источников его формирования.

Экономический потенциал предприятия состоит из

производственного потенциала и трудового потенциала. Экономический потенциал

рассчитывается по формуле 2.1. За 1994 год экономический потенциал предприятия

составил 4716708 тыс. руб.

Аналогичные расчеты проводятся за последующие

периоды. Результаты расчетов представлены в таблице 3.1.

Анализируя представленные в таблице данные, можно увидеть, что

экономический потенциал за весь анализируемый период возрос с 4716708 тыс. руб.

до 33567200 тыс. руб. неденоминированный, т.е. более чем в 7 раз.

За анализируемый период наблюдаются разные темпы роста . Максимальный

темп роста, равный 240,3% зафиксирован в 1995 году. В 1996 году темп роста по

сравнению с 1995 годом снизился до 1956,8%, а в 1997 году по сравнению с 1996

годом до 120,1 и, наконец, в 1998 году по сравнению с 1997 годом немного возрос

и составил 125,9%.

Произошли

существенные сдвиги и в самой структуре экономического потенциала. Наибольшую

долю экономического потенциала составляют основные фонды, равные 2231199 тыс.

руб. или 47,3% в 1994 году.

Таблица

3.1.

Экономический

потенциал предприятия и его элементы.

|

Наименование показателя

|

1994

|

Уд. вес

|

1995

|

Уд. вес

|

1996

|

Уд. вес

|

1997

|

Уд. вес

|

1998

|

Уд. вес

|

|

01

|

02

|

03

|

04

|

05

|

06

|

07

|

08

|

09

|

10

|

11

|

|

1, Экономический

потенциал

|

4716708

|

100%

|

11335858,5

|

100%

|

22195313

|

100%

|

26655976

|

100%

|

33567200

|

100%

|

|

2. Производственный

потенциал в т.ч.

|

4290126

|

91,0%

|

9958074,5

|

87,8%

|

19869000

|

89,5%

|

23686005

|

88,9%

|

30454500

|

90,7%

|

|

2.1. Основные фонды

|

2231192

|

47,3%

|

3874000

|

34,2%

|

9760000

|

43,9%

|

10611005

|

39,8%

|

15522500

|

46,2%

|

|

2.2. Оборотные фонды

|

452569,5

|

9,6%

|

2720861

|

24,0%

|

4168000

|

18,8%

|

5243000

|

19,7%

|

5899000

|

17,6%

|

|

2.3. Фонды обращения

|

1606364,5

|

34,1%

|

3351912,5

|

29,5%

|

5881000

|

26,5%

|

7723000

|

29,0%

|

8865000

|

26,4%

|

|

2.4. Нематериальные активы

|

-

|

-

|

11301

|

0,1%

|

60000

|

0,3%

|

108000

|

0,4%

|

168000

|

0,5%

|

|

3. Трудовой потенциал

(работники)

|

426582

|

9,0%

|

1377784

|

12,2%

|

2326313

|

10,5%

|

2970371

|

11,1%

|

3112700

|

9,3%

|

За 1994 - 1998 годы стоимость основных фондов

возрастает за счет как ввода новых основных средств, так и их переоценки.

Удельный вес показателя в 1998 году незначительно уменьшился по сравнению с

1994 годом и составил 46,2% и равнялся 15522500 тыс. руб. Однако и в 1998 году,

как и в 1994 году основные фонды занимают наибольший удельный вес.

Значительный удельный вес в сумме экономического потенциала занимают

оборотные средства, состоящие из оборотных фондов и фондов обращения. В течении

анализируемого периода как оборотные фонды, так и фонды обращения возрастают с

452569,5 тыс. руб. до 5899000 тыс. руб. и с 1606364,5 тыс. руб. до 8865000 тыс.

руб. соответственно, но фонды обращения всегда имели больший удельный вес, чем

оборотные фонды.

Оборотные фонды в 1994 году составляли 9,6% от суммы экономического

потенциала, а в 1998 году уже 17,6 %, т.е. возросла их доля в структуре. Доля

фондов обращения же, наоборот, снизилась с 34,1% в 1994 году до 26,4% в 1998

году; это связано с тем, что предприятие старается больше средств направлять в

сферу производства, защищая их от инфляции.

Нематериальных активов в составе экономического потенциала в 1994 году не

было. Они появились в 1995 году. Их стоимость равнялась 11301 тыс. руб. и

составили 0,1%. В последующие годы увеличивалась не только стоимость

нематериальных активов, но и их удельный вес и в 1998 году уже составляет 0,5%.

Хотя нематериальные активы занимают незначительную долю. Но само их появление в

составе экономического потенциала свидетельствует об инновационной стратегии

развития предприятия.

Расходы на трудовой потенциал (формула 2.2.) (работников) постоянно

увеличивались с 462582 тыс. руб. в 1994 году, что составляет 9,0% от суммы

экономического потенциала до 3112700 тыс. руб. (9,3% от суммы экономического

потенциала) в 1998 году.

Несмотря на постоянное увеличение показателя, его удельный вес в разные

годы существенно изменялся. Так, в 1995 году удельный вес составил 12,2%, а в

денежном выражении возрос более чем в 3,2 раза и составил 1377784 тыс. руб. В

1996 году доля трудового потенциала в общей сумме экономического потенциала

составила 10,5% или 2326313 тыс. руб., а в 1997 году – уже 11,1% или 2970971

тыс. руб. соответственно. И, наконец, в 1998 году показатель равнялся 3112700

тыс. руб., что составляет 9,3% в структуре экономического потенциала. Повышение

расходов на трудовой потенциал за анализируемый период связан в основном с

увеличением расходов на оплату труда.

Анализ отдельных элементов экономического потенциала дает верные выводы о

причинах изменения пропорций в его структуре. Структура и динамика основных

средств предприятия, составляющих значительную долю в составе экономического

потенциала, представлена в таблице 3.2.

Таблица 3.2.

Состав и структура основных

производственных средств (в тыс. руб.)

|

Наименование показателя

|

1994

|

Уд. вес

|

1995

|

Уд. вес

|

1996

|

Уд. вес

|

1997

|

Уд. вес

|

1998

|

Уд. вес

|

|

01

|

02

|

03

|

04

|

05

|

06

|

07

|

08

|

09

|

10

|

11

|

|

1. Первоначальная

стоимость основных средств

|

2284523

|

100%

|

3884500

|

100%

|

10416500

|

100%

|

11880500

|

100%

|

15523500

|

100%

|

|

2. Здания

|

801957,5

|

35,1%

|

913000

|

23,5%

|

2853000

|

27,4%

|

4126000

|

34,7%

|

5835000

|

37,6%

|

|

3. Сооружения

|

73714

|

3,2%

|

103000

|

2,6%

|

480000

|

4,6%

|

489000

|

4,1%

|

379000

|

2,4%

|

|

4. Передаточные

устройства

|

12894

|

0,5%

|

53000

|

1,4%

|

-

|

-

|

-

|

-

|

-

|

-

|

|

5. Машины и оборудование

|

1006090,5

|

44,0%

|

2266500

|

58,3%

|

5668000

|

54,4%

|

5819500

|

49,0%

|

7872500

|

50,7%

|

|

6. Транспортные средства

|

383568

|

16,8%

|

528000

|

13,6%

|

1359000

|

13,0%

|

1375000

|

11,6%

|

1378000

|

8,9%

|

|

7. Инструменты,

производственный и хозяйственный инвентарь

|

6299

|

0,3%

|

21000

|

0,5%

|

56000

|

0,5%

|

71000

|

0,6%

|

59000

|

0,4%

|

Таблица 3.3.

Показатель динамики и технического состояния ОПФ

|

Наименование показателя

|

1994

|

Уд. вес

|

1995

|

Уд. вес

|

1996

|

Уд. вес

|

1997

|

Уд. вес

|

1998

|

Уд. вес

|

|

01

|

02

|

03

|

04

|

05

|

06

|

07

|

08

|

09

|

10

|

11

|

|

1. Коэффициент

обновления %

|

4,0

|

х

|

2,6

|

х

|

9,3

|

х

|

15,8

|

х

|

0,7

|

х

|

|

2. Коэффициент выбытия %

|

6,1

|

х

|

2,2

|

х

|

0,4

|

х

|

1,1

|

х

|

-

|

х

|

|

3. Коэффициент износа %

|

4,0

|

х

|

33,4

|

х

|

32,5

|

х

|

61,6

|

х

|

56,9

|

х

|

|

4. Коэффициент годности

%

|

96,0

|

х

|

66,6

|

х

|

67,5

|

х

|

38,4

|

х

|

43,1

|

х

|

Анализ данных таблицы 3.2. позволяет сделать следующие выводы. Наибольший

удельный вес в составе основных фондов принадлежит машинам и оборудованию,

которые возрастали за весь анализизуемый период от 44,0% в 1994 году до 58,3% в

1995 году, а в 1998 году уже составили 50,7%, т.е. немного больше половины всех

основных фондов. Значительную долю занимают здания – 35,1% в 1994 году и 37,6%

в 1998 году. На третьем месте – транспортные средства, несмотря на то, что из

удельный вес снижается с 16,8% в 1994 году до 8,9% в 1998 году. Сооружения составляют

незначительную долю 3,2% в 1994 году, возрастают в 1996 году до 4,6% и,

наконец, в 1998 году составляют 2,4%. Еще меньшую долю занимают передаточные

устройства и инструменты, производственный и хозяйственный инвентарь – 0,5% и

0,3% соответственно. В 1995 году доля передаточных устройств возрастает до

1,4%. В 1996-1998 годах передаточные устройства отсутствуют. Удельный вес

инструментов, производственного и хозяйственного инвентаря возрастает до 0,6% в

1997 году и, наконец, в 1998 году равняется 0,4%, т.е. снова снижается.

Важное значение имеют также показатели движения основных средств (таблица

3.3.); коэффициент обновления (формула 2.3.) и коэффициенты выбытия (формула

2.4.).

Значение коэффициента обновления в 1994 году составил 4,0%. В 1995 году

снижается до 2,6%, затем возрастает до 15,8% в 1997 году и в 1998 году

составляет уже 0,7%. В отличии от коэффициента обновления значение коэффициента

выбытия в 1994 году составляет 6,1%, т.е. больше.

В 1995 году этот показатель снижается до 2,2%, в 1996 году – до 0,4%, а

затем повышается в 1997 году до 1,1%. Выбытия основных средств 1998 году не

было и, соответственно, коэффициент не рассчитывался. Кроме 1994 года значения

коэффициента обновления больше значений коэффициента выбытия, что

свидетельствует об обновлении основных производственных фондов.

Степень износа основных средств определяется с помощью коэффициентов

износа (формула 2.5.) и годности (формула 2.6.), которые характеризуют долю

изношенной и неизношенной частей основных фондов.

Явной тенденции к понижению или к увеличению коэффициента износа и

коэффициента годности не имеют, однако коэффициент износа значительно

возрастает с 4,0% в 1994 году до 56,9% в 1998 году.

А коэффициент годности снижается с 96,0% в 1994 году до 43,1% в 1998

году.

Фактически увеличение коэффициента износа и уменьшение коэффициента

годности указывает на ухудшение технологического состояния основных

производственных фондов.

Следующим шагом в оценке экономического потенциала и источников его

формирования является анализ структуры оборотных средств и его элементов

(таблица 3.4.)

Таблица 3.4.

Состав и структура

оборотных средств (в тыс. руб.)

|

Наименование показателя

|

1994

|

Уд. вес %

|

1995

|

Уд. вес %

|

1996

|

Уд. вес %

|

1997

|

Уд. вес

%:

|

1998

|

Уд. вес

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

I. Оборотные

фонды,

в том числе:

|

452569,5

|

22

|

2720861

|

44,8

|

4168000

|

41,5

|

5243000

|

40,4

|

5899000

|

40,0

|

|

1. Производственные запасы

|

331019,5

|

16,1

|

2564680

|

42,2

|

3684000

|

36,7

|

4443000

|

34,3

|

47417000

|

32

|

|

2. Незавершенное производство

|

105943,5

|

5,1

|

128335,5

|

2,1

|

396000

|

3,9

|

516500

|

4,0

|

780000

|

5,3

|

|

3. Расходы будущих периодов

|

-

|

-

|

1427,5

|

0,02

|

20500

|

0,2

|

72500

|

0,5

|

85500

|

0,6

|

|

4. МБП

|

15606,5

|

0,8

|

26418

|

0,4

|

67500

|

0,7

|

211000

|

1,6

|

316500

|

2,1

|

|

II. Фонды

обращения

в том числе:

|

1606364,5

|

78

|

3351912,5

|

55,2

|

5881000

|

58,5

|

7723000

|

59,6

|

8865000

|

60,0

|

|

1. Готовая продукция

|

107974

|

5,2

|

364982,5

|

6,0

|

1157000

|

11,5

|

2001500

|

15,4

|

2196000

|

14,9

|

|

2. Товар отгруженный

|

379603,5

|

18,4

|

279827

|

4,6

|

-

|

х

|

867000

|

6,7

|

2121000

|

14,4

|

|

3. Денежные средства

|

611925,5

|

29,7

|

1220301

|

20,1

|

1251500

|

12,4

|

1254500

|

9,7

|

1262500

|

8,5

|

|

4. Дебиторская задолженность и прочие

активы

|

506861,5

|

24,6

|

1486802

|

24,5

|

3472500

|

34,6

|

3600000

|

27,8

|

3285500

|

22,2

|

|

Итого оборотных средств

|

2058934

|

100

|

6072773,5

|

100

|

10049000

|

100

|

12966000

|

100

|

14764000

|

100

|

В состав оборотных средств входят оборотные фонды и фонды обращения.

Оборотные фонды, в свою очередь, состоят из производственных запасов,

незавершенного производства, расходов будущих периодов и МБП (малоценных

быстроизнашивающихся предметов), а фонды обращения – готовой продукции, товаров

отгруженных, денежных средств и дебиторской задолженности. С 1994 года

оборотные средства возрастают с 2058934 тыс. руб. до 14764000 тыс. руб.

соответственно, т.е. в 7,2 раза, что связано с общим повышением цен, т.е. инфляцией.

Больший удельный вес в структуре оборотных средств имеют фонды обращения.

Их доля в 1994 году равнялась 78%, а оборотных фондов – 22%. В 1995 году доля

оборотных фондов резко возрастает более, чем в 2 раза и составляет уже 44,8%, а

в последующие годы плавно снижается до 40,0% в 1998 году. Удельный вес же

фондов обращения, наоборот, в 1995 году снижается до 55,2%, а затем в

анализируемом периоде повышается до 60,0% в 1998 году. В 1995 году

увеличивается не только удельный вес оборотных фондов, более чем в 6 раз

увеличилась их сумма с 452569,5 тыс. руб. в 1994 году до 2720861 тыс. руб.

соответственно. Сумма оборотных фондов возрастает также в 1996-1997 годах и,

наконец, в 1998 году составляет 5899000 тыс. руб. Возрастают в денежном

выражении и фонды обращения с 1606н364,5 тыс. руб. в 1994 году до 8865000 тыс.

руб. в 1998 году, что составляет 60,0% в 1998 году от суммы оборотных средств.

В структуре оборотных средств произошли значительные изменения. Если в

1994 году самый больший удельный вес имели денежные средства – 29,7% (611925,5

тыс. руб.), то в 1998 году их доля снижается до 8,5% (1262500 тыс. руб.), т.е.

хотя этот показатель увеличивает за анализируемый период (особенно в 1995 году,

где темп роста составил 199,4%), но удельный вес его имеет тенденцию к

снижению. Наибольшую долю в структуре оборотных фондов в 1998 году занимают

производственные запасы – 32% (4717000 тыс. руб.), несмотря на то, что их доля

имеет с 1995 года тенденцию к уменьшению, а в 1995 году по сравнению с 1994

годом резко возросла с 16,1% до 42,2% (более чем в 2,6 раза) и абсолютная сумма

– с 331019,5 тыс. руб. до 2564680 тыс. руб. соответственно более, чем в 7,7

раза. В общем же почти по всем показателям в абсолютном выражении наблюдается

резкий рост, независимо от того, увеличивается их удельный вес или уменьшается,

в 1995 году по сравнению с 1994 годом, что связано с существенным влиянием

инфляции. Товары отгруженные в 1994 году составляют 18,4% от итога. Доля этого

показателя немного уменьшилась в 1995 году и равняется 14,4%, в 1996 году этот

показатель отсутствовал.

Значительную долю в структуре оборотных средств занимает дебиторская

задолженность – 24,6: в 1994 году (506861,5 тыс. руб.), а в 1995 году

незначительно снижается до 22,2% (3285500 тыс. руб.). Данный показатель имеет

очень высокие темпы роста в 1995 году и в 1996 году – 293,3% и 233,5%

соответственно, т.е. увеличивается с 506861,5 тыс. руб. в 1994 году до 1486802

тыс. руб. в 1995 году и до 3472500 тыс. руб. в 1996 году. В 1997 году по

сравнению с 1996 годом темп роста незначителен, а в 1998 году по сравнению с

1997 годом незначительно снизились сумма дебиторской задолженности с 3600000

тыс. руб. до 3285560 тыс. руб.

Как удельный вес, так и абсолютное значение показателя готовой продукции

возрастает с 5,2% (107974 тыс. руб.) в 1994 году до 14,9% (2196000 тыс. руб.) в

1998 году, но в 1998 году по сравнению с 1997 годом незначительно снижается доля

готовой продукции. Увеличение доли готовой продукции – это прогрессивные

изменения в структуре оборотных средств.

Незавершенное производство составляло 5,1% в 1994

году, снизилось до 2,1% в 1995 году и возрастает плавно до 5,3% в 1998 году.

Незначительную долю в структуре оборотных средств составляют МБП, которые в

1994 году равнялись 0,8%, а в 1998 году уже 2,1%, т.е. значительно возросли, и

расходы будущих периодов, которые в 1994 году отсутствовали, а в последующие

периоды составляли менее 1%.

Составной частью экономического потенциала является

трудовой потенциал. При стоимостной оценке трудовой потенциал учитывается в

форме затрат на заработную плату, на повышение квалификационного уровня,

осуществление досуга и отдыха, медицинское обслуживание на предприятии.

Трудовой потенциал предприятия представлен в таблице 3.5.

Сумма трудового потенциала рассчитывается по

формуле 2.2. За 1994 год трудовой потенциал равен 426582 тыс. руб.

Трудовой потенциал (1994)=417654+3194+5734=426582

тыс. руб.

Аналогичные расчеты и за последующие годы.

Динамика показателя имеет явную тенденцию к

возрастанию за анализируемый период. В 1998 году сумма трудового потенциала уже

равнялась 3112700 тыс. руб., что в 7,3 раза больше, чем в 1994 году.

В структуре трудового потенциала основную долю

занимают затраты на заработную плату, в среднем около 98%, а в 1998 году –

98,6%. Затраты на повышение квалификации в 1994-1995 годах отсутствовали. В

1996 году – составили 32000 тыс. руб. (1,4%%), а в 1998 году снизились до 5000

тыс. руб. и 0,2%.

Менее одного процента составляют затраты на медицинское обслуживание на

предприятии. Учитывая состояние здоровья работников, это очень малая сумма.

Наибольшие затраты на медицинское обслуживание были в 1996 году – 11533 тыс.

руб. В 1998 году значение показателя равнялось 4000 руб., а удельный вес составлял

0,1%.

Таблица 3.5.

Состав трудового потенциала (в тыс. руб.)

|

Наименование показателя

|

1994

|

Уд. вес %

|

1995

|

Уд. вес %

|

1996

|

Уд. вес %

|

1997

|

Уд. вес

%:

|

1998

|

Уд. вес

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

1. Трудовой потенциал

|

426582

|

100%

|

1377784

|

100%

|

2326313

|

100%

|

2970971

|

100%

|

3112700

|

100%

|

|

2. Затраты на з/п

|

417654

|

98,0%

|

1352449

|

58,2%

|

2263423

|

97,3%

|

2901357

|

97,6%

|

3068700

|

98,6%

|

|

3. Затраты на повышение

квалификации

|

-

|

х

|

-

|

х

|

32000

|

1,4%

|

3000

|

0,1%

|

5000

|

0,2%

|

|

4. Затраты на медицинское

обслуживание на предприятии

|

3194

|

0,7

|

11533

|

0,8%

|

900

|

0,4%

|

5431

|

0,2%

|

4000

|

0,1%

|

|

5. Затраты на досуг

|

5734

|

1,3

|

13802

|

1,0%

|

21890

|

0,9%

|

61183

|

2,1%

|

35000

|

1,1%

|

Затраты на досуг в 1994 году составили 5734 тыс.

руб., а удельный вес 1,3%. Значение показателя постепенно возрастает до 61183

тыс. руб. в 1997 году, соответственно 2,1% от общей суммы. А в 1998 году

затраты снижаются до 35000 тыс. руб. – 1,1% от итога. По сравнению с 1997 годом

снизились удельный вес и сумма затрат на досуг.

Для анализа трудового потенциала необходима не

только его стоимостная оценка, но и анализ численности (таблица 3.6.).

Среднесписочная численность работников в 1994 году

составила 222 человека. Непромышленного персонала на предприятии ни в 1994

году, ни в 1995 году не было. Рабочие составляли 186 человек или 83,8%, а

служащие и ИТР – 36 человек и, соответственно, 16,2%. В 1994 и 1996 годах

структурных изменений в численности персонала не было.

В 1996 году среднесписочная численность возросла на

7,6%, и составила 239 человек, а численность промышленно-производственного

персонала уменьшилась на 5% или на 11 человек и составила 211 человек. Данные

структурные изменения связаны с тем, что в составе работников предприятия

появился непромышленный персонал, который в 1996 году составил 28 человек.

В 1996 году к винзаводу был присоединен магазин

№21, вследствие чего в структуре численности появился непромышленный персонал.

В 1996 году наблюдается максимальная численность за

весь анализируемый период. В 1997 году среднесписочная численность уменьшается

на 4 человека, на 18 человек уменьшается численность ППП, а его удельный вес

снижается с 88,3% в 1996 году до 82,5% в 1997 году. Сократилась численность

рабочих за аналогичный период на 19 человек, а их доля составила 66,4%, вместо

73,2%. В 1996 году на 2 человека увеличилась численность служащих и ИТР и

составила 38 человек.

Таблица 3.6.

Численность и структуры

промышленно-производственного персонала.

|

Наименование показателя

|

1994

|

Уд. вес %

|

1995

|

Уд. вес %

|

1996

|

Уд. вес %

|

1997

|

Уд. вес

%:

|

1998

|

Уд. вес

%

|

|

01

|

02

|

03

|

04

|

05

|

06

|

07

|

08

|

09

|

10

|

11

|

|

1. Среднесписочная

численность работников всего (чел.)

в том числе:

|

222

|

100%

|

222

|

100%

|

239

|

100%

|

235

|

100%

|

206

|

100%

|

|

Промышленно-производственного персонала

(ППП)

из него:

|

222

|

100%

|

222

|

100%

|

211

|

88,3%

|

194

|

82,5%

|

185

|

89,8%

|

|

- рабочих

|

186

|

83,6%

|

186

|

83,6%

|

175

|

73,2%

|

156

|

66,4%

|

147

|

71,3%

|

|

- служащих и ИТР

|

36

|

16,2%

|

36

|

16,2%

|

36

|

15,1%

|

38

|

16,1%

|

38

|

18,5%

|

|

2. Непромышленный

персонал

|

-

|

х

|

-

|

х

|

28

|

11,7%

|

41

|

17,5%

|

21

|

10,2%

|

Напротив, численность непромышленного персонала увеличилась на 46,4% (13

человек) и составляет 41 человек, а удельный вес 17,5%, вместо 11,7% в 1996

году.

Самые значительные сокращения работников на предприятии произошли в 1998

году, среднесписочная численность сократилась на 29 человек, численность ППП –

на 3 человека, в том числе рабочих также на 9 человек, а непромышленного

персонала на 20 человек. Таким образом, произошли изменения и в структуре численности.

Увеличилась доля ППП до 98,8%, в т.ч. доля рабочих увеличилась до 71,3%, а

служащих и ИТР до 18,5%. Доля непромышленного персонала снизилась наоборот до

10,2%. Стабильна лишь численность ИТР и служащих, хотя их удельный вес

увеличился из-за уменьшения среднесписочной численности.

Сокращение численности рабочих в 1998 году по сравнению с 1997 годом

составило 12,3%, что объясняется падением объемов реализации и, как следствие,

объемов производства.

Исходя из природы экономики конкретного предприятия, субъективных оценок

прогрессивности тех или иных структурных сдвигов в его потенциала, необходимо

сделать осознанные выводы о составе и структуре потенциала.

Оптимальной структурой источников формирования и функционирования

экономического потенциала, т.е. соотношения собственных и заемных средств

определяется стабильность деятельности предприятия.

Общую оценку источникам финансирования дает показатель соотношения

собственных и заемных средств (КС), который представлен в таблице

3.7. и рассчитывается по формуле 2.7.

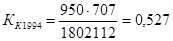

На начало 1994 года показатель равен 0,527.

Это означает, что на 1 руб. собственных средств приходится 0,527 руб.

заемных средств. Однако к концу года из-за значительного увеличения заемных

средств показатель также увеличивается до 1,237 – максимальное значение

коэффициента за весь анализируемый период. Из-за переоценки основных средств и,

соответственно, увеличения балансовой стоимости собственных средств коэффициент

соотношения собственных и заемных средств (Кс) на начало 1995, 1996

и 1998 годов снижается по сравнению с уровнем на конец предыдущих годов. В 1995

году коэффициент на начало года равен 0,921, а в конце года снижается до 0,505

вследствие увеличения собственных средств. На начало 1996 года показатель равен

0,328, а на конец – 0,655, т.к. значительно увеличились заемные средства. На

начало 1997 года и на конец 1996 года коэффициент не изменяется. А в конце 1997

года незначительно снижается до 0,635. В 1998 году на начало года коэффициент

соотношения собственных и заемных средств составил 0,595, а на конец года

0,787, что свидетельствует об увеличении зависимости предприятия от заемных

средств.

Таблица 3.7.

Показатели, характеризующие источники

функционирования

экономического потенциала (в тыс. руб.)

|

Наименование

показателя

|

1994

|

1995

|

1996

|

1997

|

1998

|

|

на н.г.

|

на к.г.

|

на н.г.

|

на к.г.

|

на н.г.

|

на к.г.

|

на н.г.

|

на к.г.

|

на н.г.

|

на к.г.

|

|

01

|

02

|

03

|

04

|

05

|

06

|

07

|

08

|

09

|

10

|

11

|

|

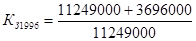

1. Собственные средства

|

1802112

|

2851238

|

3829578

|

7314658

|

11249000

|

12449000

|

12449000

|

13961000

|

14887000

|

14177000

|

|

2. Заемные средства

|

950707

|

3528113

|

3528113

|

3695408

|

3696000

|

8151000

|

8151000

|

8861000

|

8861000

|

11166000

|

|

3. Собственные средства,

вложенные в оборотные

|

249053

|

1103512

|

1103512

|

4110165

|

4110165

|

4727000

|

4727000

|

6536000

|

6536000

|

6055000

|

|

4. Коэффициент соотношения

собств. и заемн. средств (КС)

|

0,527

|

1,237

|

0,921

|

0,505

|

0,328

|

0,655

|

0,655

|

0,635

|

0,595

|

0,787

|

|

5. Коэффициент концентрации

собств. средств (ККС)

|

0,655

|

0,447

|

0,520

|

0,664

|

0,753

|

0,604

|

0,604

|

0,612

|

0,627

|

0,560

|

|

6. Коэффициент орди-нарной зависимости (КЗ)

|

1,527

|

2,237

|

1,923

|

1,506

|

1,328

|

1,656

|

1,656

|

1,634

|

1,595

|

1,786

|

|

7. Коэффициент

манев-ренности собственных средств (КМ)

|

0,138

|

0,387

|

0,288

|

0,562

|

0,360

|

0,380

|

0,380

|

0,468

|

0,440

|

0,427

|

В общем на конец каждого года и начало последующего

показатель должен быть одинаковым. По заемным средствам значения на конец

одного года и начало последующего равны, однако по собственным средствам из-за

переоценки основных средств данное утверждение не исполняется, поэтому и

значение коэффициентов различны.

Коэффициент концентрации собственных средств (ККС) определяется

по формуле 2.8. и показывает долю собственных средств в общей сумме средств.

Максимальное значение данного показателя на начало 1996 года – 0,753, а

минимальное значение – 0,447 на конец 1994 года.

На начало 1998 года коэффициент равнялся 0,627, а на конец года – 0,560,

что свидетельствует о снижении доли собственных средств и, наоборот, увеличении

доли заемных.

Тревожным симптомом является тот факт, что на конец года значение

показателя ниже значения оптимальной величины равной 0,6 для российских

предприятий, хотя относительно оптимального значения существуют различные

мнения, в мировой практике нет единой нормы.

Коэффициент финансовой независимости – величина, обратная ККС.

Коэффициент показывает, сколько рублей средств предприятия приходится на 1

рубль собственных средств. Наилучшее значение показателя на начало 1996 года –

1,328

А наихудшее на конец 1994 года – 2,237. Как видно из таблицы в 1995 и в

1996 годах значения показателя снижается на конец года по сравнению с началом

года, а в 1994, 1996 и в 1998 годах, наоборот, на конец года показатель

увеличивается, что свидетельствует о росте доли заемных средств. Долю

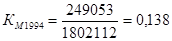

собственных средств, вложенных в оборотные, характеризует коэффициент маневренности

собственных средств (КМ), который рассчитывается по формуле 2.9.

Значение коэффициента зависит от значения собственных средств и собственных

средств, вложенных в оборотные. Последние два показателя за весь анализируемый

период возрастают.

На начало 1994 года коэффициент маневренности составил 0,138 или, другими

словами, собственные оборотные средства равны 13,8% от объема всех собственных

средств. Максимальное значение показатель имеет на конец 1997 года – 0,468.

На начало1998 года снижается до 0,440, а на конец 1998 года коэффициент

уже равняется 0,427. На значение коэффициента маневренности собственных средств

оказывают влияние много факторов и нет единой оптимальной величины этого

показателя. Однако, зная фактическое положение дел на предприятии, можно с уверенностью

сказать, что важное значение приобретает эффективное использование собственных

средств, вложенных в оборотные, а не только их доля.

Хотя значение всех трех коэффициентов, характеризующих источники

экономического потенциала не имеют единых критериев, а по итогам 1998 года даже

несколько ухудшились, можно все-таки сделать вывод о том, что предприятие имеет

достаточные ресурсы для дальнейшего развития, стабилизации своего положения и

достижения более лучших результатов в будущем.

3.2. Оценка

эффективности использования

экономического

потенциала.

Существует ряд показателей, позволяющих дать оценку эффективности

использования экономического потенциала и его составляющих. Эффективность

использования трудового потенциала характеризует производительность труда,

которая рассчитывается по формуле 2.10. Производительность труда представлена

выработкой на 1 человека в тыс. дкл. (см. таблицу 3.8.). Так, выработка в 1994

году составила 2,34 тыс. дкл.

В 1995 г. возросла

до 2,51 ч. дал., что связано с увеличением объемов продукции, при неизменной

численности за 2 года. В 1996 г.

показатели резко снижаются до 0,78 тыс. дкл., что составляет около 31,1%

от уровня 1995 г.

Таблица 3.8.

Показатели эффективности использования

трудового потенциала

|

Наименование

показателя

|

Годы

|

|

1994

|

1995

|

1996

|

1997

|

1998

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1)Выработка продукции на 1 человека

(в тыс. дкл.)

2)Среднесписочная численность

работников (чел.)

3)Коэффициент оборота по приему

4)Коэффициент оборота по выбытию

5)Коэффициент текучести кадров (в %)

6)Коэффициент постоянства кадров

7)Коэффициент использования трудовых

потенциалов

|

2,34

222

3,1

3,1

2,2

96,8

91,4

|

2,51

222

2,2

2,2

1,3

97,7

94,8

|

0,78

239

11,7

4,6

2,0

88,3

90,1

|

1,06

235

6,4

8,1

1,7

91,9

95,5

|

0,85

206

-

14,1

2,3

85,9

90,3

|

Уменьшение

выработки связано снижением объема производства с 558,0 тыс. дкл. в 1995 г. до

186,0 тыс. дкл. в 1996 г. за этот же период на 17 человек увеличилась

среднесписочная численность за счет работников магазина № 21. Однако, в 1997 г.

среднесписочная численность незначительно сократилась и составила 235 человек,

а выработка равнялась 1,06 тыс. дкл.

Увеличение объемов

производства до 249,0 тыс. дкл. главный фактор увеличения выработки на 20,4 % в

1997г. В отличие от 1997 г. в 1998г. объем продукции, а следовательно, и

выработка снижаются до 174,7 тыс. дкл. и 0,85 тыс. дкл., соответственно, а

численность работников уменьшается до 206 человек.

Тенденция в

динамике выработки за 1994 – 1998 г.г. не выявляется. В отдельные года (1995,

1997г.г.) производительность растет по сравнению с предыдущими годами, а в

отдельные годы (1996, 1998 г.г.) – падает. В обще же, показатель выработки за последние

3 года значительно уменьшается, т.е. при незначительном измерении численности,

значительно сократились объемы производства продукции.

Изучение

постоянства состава производится с использованием коэффициента оборота по

приему и выбытию (формула 2.11 и 2.12), коэффициента текучести и коэффициента

постоянства кадров.

Коэффициент оборота по приему и выбытию в 1994 г. равны 3,1 %, а

в 1995 г. – 2,2 %, т.е. за эти годы количество принятых и убывших работников за

год равно.

Совершенно иная

картина наблюдается в 1996 г. Коэффициент оборота по приему возрастает до 11,7

%, а коэффициент оборота по выбытию до 4,6 %, из чего можно сделать вывод, что

количество, как принятых на работу, так и выбывших, увеличивалось по сравнению

с 1996 г. Однако, рост коэффициента по приему намного больше роста коэффициента

оборота по выбытию. Значит, среднесписочная численность возросла на 17 человек.

Ситуация меняется

в 1997 г. Коэффициент оборота по приему

снижается до 6,4 %, а коэффициент оборота по прибытию увеличивается до 8,1 %.

Отсюда следует, что выбывших работников было больше, чем принятых на работу.

Как следствие среднесписочная численность уменьшилась до 235 человек, что на 4

человека меньше, чем в 1997 г.

В отличие от

предыдущих лет в 1998 г. на предприятии не было принято новых работников и,

соответственно, коэффициент оборота по приему не рассчитывался, а коэффициент

обороты по выбытию составил 14,1 %, т.е. –возрос по сравнению с 1997 г. Как

видно, среднесписочная численность уменьшилась на 19 человек и 1998 г. составил

206 человек.

Коэффициент

текучести (формула 2.1.3.) представляет удельный вес выбывших по причинам, не

считающимися уважительными в среднесписочной численности работников. Показатель

в 1994 г. равен 2,2%

,

,

А в 1995 г.

уменьшается до 1,3 % - наименьший уровень за весь анализируемый период в 1996

г. коэффициент текучести возрастает до 2,0 %, а в 1997 г. снижается до 1,7 %, и

наконец в 1998 г. составил 2,9 % - максимальный уровень за 1994 – 1998 г.г.

Т.о. в 1998 г. по сравнению как в 1994 г. базовым, как и с 1997 г. текучесть кадров возросла, что связано с

ухудшением экономической ситуации на предприятии.

Коэффициент

постоянства кадров (формула 2.1.4.) показывают долю работников проработавших весь

год к среднесписочной численности. В какой-то мере этот коэффициент показывает

степень сплоченности коллектива, заинтересованности работников не потерять свое

рабочее место, неформальный связи в коллективе и др. Коэффициент постоянства

кадров в 1994 г. равнялся 96,8 %. Наибольшее значение показателя наблюдается в

1995 г. – 97,7 %, а наименьшее в 1998 г. – 85,9 %. Явной тенденции в динамике

данного показателя нет, однако, снижение значения коэффициента в 1998 г. очень

тревожный сигнал.

Обобщающим

показателем характеризующим использование трудового потенциала является

коэффициент использования трудового потенциала (формула 2.15), который

представляет собой отношение фактического фонда рабочего времени к табельному

фонду рабочего времени в человекоднях.

Показатель в 1994

г. равен 91,4%

В 1995 г. коэффициент увеличился до 94,8%, что связанно с увеличением табельного фонда рабочего времени и

сокращением потерь. Коэффициент использования трудового потенциала в 1996 г.

составил 90,1%, т.е. снизился по сравнению с 1995 г., а в 1997 г. повысился до

95,5%. Показатель вновь снизился и составил 90,3%, что ниже значения базового

1994 г., где показатель составил 91,3%. Таким образом в 1998 г. эффективность

использования трудового потенциала снизилась, за счет увеличения потерь

рабочего времени, т.к. из-за аритмичности производства не загружены производственные

мощности, потому что все производства тесно взаимосвязаны с реализацией

продукции. А в современных условиях нет нестабильной реализации, а

следовательно и производства.

Количественная оценка дает однобокое представление о трудовом потенциале

предприятия, т.к. трудовой потенциал – это в первую очередь

профессионализм, квалификация,

работоспособность, умение работать в коллективе, опыт и другие качества, необходимые

для функционирования коллектива предприятия как единого организма.

Таблица 3.9.

Показатели, характеризующие эффективность

использования экономического потенциала (в тыс. руб.)

|

Наименование

показателя

|

Годы

|

|

1994

|

1995

|

1996

|

1997

|

1998

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1.

Объем продукции в натуральном выражении (в тыс. дкл.)

|

520,0

|

558,0

|

186,0

|

294,0

|

174,7

|

|

2.

Фондоотдача (fО)

|

2,282

|

4,059

|

1,153

|

1,827

|

0,983

|

|

3.

Фондоемкость (fЕ)

|

0,438

|

0,246

|

0,661

|

0,547

|

1,017

|

|

4.

Оборачиваемость оборотных средств (W) (в дн.)

|

174,58

|

140,96

|

248,30

|

244,06

|

353,07

|

|

5.

Коэффициент оборачиваемости (КО) об. средств

|

2,473

|

2,589

|

1,470

|

1,495

|

1,034

|

|

6.

Коэффициент оборачиваемости собств. средств (КОС)

|

2,237

|

2,821

|

1,247

|

1,468

|

1,050

|

|

7.

Коэффициент оборачиваемости собств. и заем. ср-в (КС+З)

|

1,128

|

1,172

|

0,831

|

0,893

|

0,622

|

|

8.

Фондовооруженность

|

10050,4

|

17450,5

|

40836,8

|

45153,2

|

75351,9

|

|

9.

Коэффициент оборачиваемости экон. потенциала (КОБ.ЭП.)

|

1,079

|

1,387

|

0,665

|

0,727

|

0,455

|

Имеется ряд показателей

характеризующих использование основных средств. Одним из них является

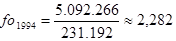

фондоотдача рассчитываемая по формуле (2.16). Фондоотдача в 1994 г. равнялась

.

.

В 1995 –

увеличивалась в 1,8 раз и составляла 4,059. Такой резкий рост обусловлен

значительным (более чем в 3 раза) увеличением выручки от реализации, несмотря

на то, что темп прироста среднегодовой стоимости основных средств составил 73,6

%. В данном случае на увеличение фондоотдачи сказывается не только лучшее их

использование, сколько фактор инфляции. В 1996 г. фондоотдача падает до 1,153,

что обусловлено увеличением среднегодовой стоимости О.П.Ф. более чем в 2,5 раза

и снижением выручки. Показатель в 1997 г. возрастает до 1,827, а 1998 г. снижается

почти в 2 раза и составляет 0,983.

Фондоемкость – это

показатель обратный фондоотдачи, рассчитывается по формуле (2.17). При росте

фондоемкости фондоотдача падает, и наоборот.

Фондоемкость в 1994 г. составила 0,438, а в 1998 г. уже 1,017. Это

означает, что за анализируемый период больше возросла стоимость основных

производственных фондов, чем выручка, и от эффективного использования основных

производственных фондов зависит многое.

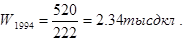

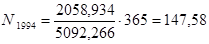

Для характеристики оборотных средств используется

показатель оборачиваемости оборотных средств который рассчитывается по формуле

(2.18). В 1994 г. этот показатель равен

дней,

дней,

иными словами продолжительность одного оборота составляет 147,58 дней.

Чем ниже показатель оборачиваемости, тем лучше используются оборотные средства.

Наилучшее значение оборачиваемости оборотных средств в 1995 году – 140,96 дней,

причиной которого является увеличение выручки более высоким темпами, чем

среднего остатка оборотных средств. Но в 1997 году показатель резко

увеличивается до 244,06 дней, а в 1998 году составляет уже 353,07 дней – почти

один год. Это очень низкое значение оборотных средств. Для предприятия,

максимальная продолжительность технологического цикла которого составляет 25

дней, оборачиваемость оборотных средств, равная 353,07 дней очень неудовлетворительное

значение.

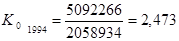

Число оборотов,

совершаемых оборотными средствами, показывает коэффициент оборачиваемости.

Чем выше значение

коэффициента оборачиваемости оборотных средств, тем больше оборотов совершают оборотные средства за анализируемый период.

Коэффициент в 1994 году равнялся 2.473

Максимальное значение 2.583 показатель достигает в 1995 г., а

минимальное 1.034 в 1995 г, т.е. почти

один оборот за весь год. Динамика коэффициента оборачиваемости оборотных средств обратно

пропорциональна динамике оборачиваемости оборотных средств.

Особое внимание следует

уделять коэффициенту оборачиваемости

средств, расчет которого производится по

формуле (2.21).

Показатель достигает

своего максимального значения в 1995 г.

– 2.821.

что даже выше значения коэффициента

оборачиваемости оборотных

средств. В 1998 г. коэффициент равен 1.050 – минимальное значение за весь

анализируемый период, что объясняется

большим , по сравнению с выручкой, увеличением

собственных средств, которые в 1998 г. почти стали равны

выручке от реализации.

Оборачиваемость всех средств

предприятия (2.22) характеризуется

коэффициентом оборачиваемости

собственных и заемных средств, который

определяется по формуле (2.16). В 1994 г. значение показателя

равнялось 1.128.

В 1995 г. он возрос до

1.172, однако в последующие годы резко снизился и на конец периода составил

0.622. Это очень низкое значение для показателя оборачиваемости собственных и

заемных средств.

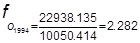

Стоимость основных средств,

приходящихся на одного работника

характеризуется фондовооруженностью

труда (2.23). За весь анализируемый период

фондовооруженность имеет явную тенденцию к увеличению в динамике.

Если в 1994 г.

показатель равнялся 10050.414, то в 1998

уже 75351,942, хотя темпы роста с

1994-1998г были различны.

Учитывая экономическую

сущность фондоотдачи (2.24), ее можно охарактеризовать с помощью производительности труда и фондовооруженности.

В 1994 г. фондоотдача

равнялась 2.282.

т.е. представляет

собой частное от деления производительности труда на фондовооруженность.

Темпы роста

производительности труда должны превышать темпы роста фондовооруженности, что

является главным условием роста фондоотдачи. Но в1998 г. главным условием

переоценки основных фондов фондовооруженность превысила производительность

труда и, как следствие, фондоотдача уменьшилась и составляет 0.983.

Отношение суммы выручки от

реализации продукции, работ и услуг к средней величине экономического

потенциала (2.25), т.е. его оборачиваемость является обобщающим показателем

эффективности использования экономического потенциала. Это очень значимый

показатель, т.к. имея небольшие средства и ускорив их оборачиваемость можно

добиться значительных результатов. В 1994 г. коэффициент равнялся 1.079, т.е.

на 1 рубль экономического потенциала

приходится 1.079 рублей выручки.

Положительная тенденция

в динамике наблюдается в 1995г.,

где показатель равен 1.387, что является наилучшим значением за весь период. В

1996 г. происходит снижение показателя более чем в 2 раза – 0.665.

Незначительно увеличившись до 0.727 в

1997 г. коэффициент оборачиваемости опять

уменьшается в1998 г. до 0.455, что в 2.3 раза меньше чем в 1994 г. Снижение

коэффициента оборачиваемости

экономического потенциала свидетельствует

об уменьшении массы прибыли, объемов реализации продукции и, как

следствие, снижением рентабельности.

3.3 Оценка устойчивости развития

предприятия.

Оценка устойчивости развития

предприятия проводится на основе темпов

изменения балансовой прибыли, выручки от реализации, экономического

потенциала и ряда других показателей

(см. 2.26, 2.27).

Динамика перечисленных

показателей за 5 лет представлена в таблице 3.10. Так как базовым принимается

1994 год, то темпы роста не рассчитываются за этот год.

Таблица 3.10

Темпы изменения балансовой прибыли,

объема реализации и экономического потенциала (в %).

|

годы

|

Трпб>Трv>Tрэп>100%

|

при условии, что

|

Коэффициент

устойчивости экон. роста Кур

|

|

ТрПчтр³ ТрПб³100%

|

ТрПчтр³ ТрЧтп³ 100%

|

|

1

|

2

|

3

|

4

|

5

|

|

1994

|

|

|

|

0,101

|

|

1995

|

325,5>308,8>240,3>100

|

861,3>325,5>100

|

861,3>110,3>100

|

0,355

|

|

1996

|

61,1<93,9<195,8>100

|

52,5<61,1<100

|

52,5=52,5<100

|

0,088

|

|

1997

|

105,0<131,3>120,1>100

|

60,3<107,8>100

|

60,3<328,2>100

|

0,047

|

|

1998

|

20,1<78,7<125,9>100

|

18,0<20,1<100

|

18,0=18,0<100

|

0,008

|

Рассматривая

зависимость в 1995 г можно сделать вывод, что за анализируемый период экономический потенциал увеличился, однако объем реализации

возрастал более высокими темпами, чем

экономический потенциал, балансовая прибыль при этом возрастала

опережающими темпами по сравнению с

темпами роста как объема реализации, так и

экономического потенциала , что свидетельствует об эффективности

использования ресурсов предприятия. В то же время темпы роста чистейшей прибыли

на развитие значительно опережают темпы роста балансовой прибыли и выше 100%, а

также темпы роста чистейшей прибыли на

развитие намного больше темпов роста чистейшей прибыли на потребление и выше

100%. Таким образом, в 1995 г. у предпринимателя оптимальный темп развития и

наибольший коэффициент экономического роста равный 0.355

определяемой с помощью формулы (2.28). Коэффициент устойчивости

экономического роста является ориентиром оптимальных темпов устойчивого

развития, что имеет важное значение в условиях рыночной экономики.

В отличии от 1995 г. в

последующие годы картина совершенно иная. Соотношение (2.27) не соблюдается.

Так, в 1996 г. ТрЭП больше 100% и больше ТрV, которая в свою очередь больше ТрПБ;

причем последние 2 показателя меньше 100%, то есть в абсолютном выражении и

балансовая прибыль и выручка в 1996 г. снизились. Ниже 100% снизились ТрПч+р

по сравнению с ТрПБ и равны ТрЧ+П. Значительно снизился и коэффициент

устойчивости экономического роста и составил 0,088 в 1996 году.

В 1997 г. хотя соотношение

(2.26) не выполняется, однако темпы роста показателей выше 100%, что уже

является положительным моментом . Но ТрПч+р меньше ТрПБ,

хотя последний 100%, а ТрЧ+П

меньше 100%.

И наконец, в 1998 г. все показатели значительно

ухудшились, кроме ТрЭП. Соотношение (2.21) не

выполняется. Нет роста балансовой прибыли, выручки, прибыли, направляемой на развитие

и потребление, растет только стоимость экономического потенциала. И, как

следствие, коэффициент устойчивости экономического роста равен 0,008 –

наименьшее значение за весь анализируемый период. Снижение коэффициента устойчивости произошло в первую

очередь за счет резкого снижения рентабельности производства, т.е. уменьшилась

чистая прибыль, а также за счет снижения оборачиваемости экономического потенциала

(ресурсоотдачи).

Таким образом, никакой

устойчивости в развитии предприятия нет, что в большей степени является

отражением вообще ситуации в стране, а на конец анализируемого периода

показатели значительно ухудшились.

3.4. Оценка прибыли и рентабельности.

Прибыль является

результирующим показателем, который по своему экономическому содержанию есть

часть вновь созданной стоимости на предприятии «Вертикальный многоступенчатый

анализ» прибыли представлен в таблице 3.7.

Как видно из таблицы,

прибыль между выручкой от реализации продукции и затратами на производство

реализованной продукции. Прибыль от реализации за весь анализируемый период

(кроме 1998 г) составляет основную часть балансовой прибыли. В 1994 г. доля

прибыли от реализации составила 93.4%,

доля прибыли от прочей реализации 16.7%, а по внереализационным операциям (в основном операции с тарой)

убытки составили 10.1% от суммы балансовой прибыли.

Значительная часть

балансовой прибыли расходуется в виде

отчислений в бюджет – 37.0% и 5% отчислений в резервный фонд. Чистая

прибыль предприятия составила 13.0%.

Фонд потребления составляет4.5%, а фонд

накопления 10.4%. Оставшиеся 12.8%

прибыли расходуется на другие цели, в т.ч. на погашение штрафов и санкций.

В 1995 г. незначительно ( на

3.5%) снижается доля прибыли от реализации и равняется 89.5%. На 2.3%

увеличивается доля прибыли от прочей реализации и составляет 19.0%, а расходы

по внереализационным операциям - 8.9%.

Однако, несмотря на незначительные

структурные изменения, балансовая прибыль возросла в 1995 г. по сравнению с

1994 г. более чем в 3.2 раза, т.е. с 2212747 тыс. руб до 7203592 тыс. руб.

Таблица 3.11.

Вертикальный многоступенчатый анализ финансового

результата (прибыли) в тыс. руб.

|

Наименование показателя

|

годы

|

|

1994

|

1995

|

1996

|

1997

|

1998

|

|

Сумма

|

%

|

Сумма

|

%

|

Сумма

|

%

|

Сумма

|

%

|

Сумма

|

%

|

|

1)Верхушка от реализации

продукции (работ,услуг) акцизов и аналогичных обязательных платежей

(в т. руб.)

2)Затраты

на производство реализованной продукции (работ,услуг)

3)Прибыль

от реализации

4)Прибыль

от прочей реализации.

5)Расходы

(-), доходы внереал. операций.

6)Балансовая

прибыль

7)Платежи

в бюджет

(налог

на прибыль)

8)Отчисление

в резервный Фонд

9)Чистая

прибыль

10)

Чистая прибыль направляемая

- фонд накопления

-

фонд потребления

-

другие цели

|

5092,266

3,024,524

2,067,742

369,985

-224,980

2,212,747

819751

110,637

1392,995

229,962

769,877

282,519

|

-

-

93,4

16,7

-10,1

100

37,0

5,0

63,0

10,4

34,8

12,8

|

15,724,355

9,248,579

6,475,776

1,370,129

-642,313

7,203,592

2,607,265

338,531

4,596,327

1,980,683

848,863

1,428,250

|

-

-

89,9

19,0

-8,9

100

36,2

4,7

63,8

27,5

11,8

19,8

|

16,020,000

11,977,000

4,043,000

286,000

+75,000

4,404,000

1,610,000

223,000

2,794,000

104,0000

446,0000

1,085,000

|

-

-

91,8

6,5

1,7

100

36,5

5,1

63,5

23,6

10,1

24,6

|

19,391,000

15,404,000

3,987,000

538,000

+100,000

4,625,000

1,710,000

-

2915,000

627,000

1,464,000

824,000

|

-

-

86,2

11,6

2,2

100

37,0

-

63,0

13,5

31,6

17,9

|

15,263,000

15,002,000

261,000

110,000

+585,000

956,000

432,000

-

524,000

113,000

264,000

147,000

|

-

-

27,3

11,5

61,2

100

45,2

-

54,8

11,8

27,6

15,4

|

Чистая прибыль составляет 63.8% от балансовой прибыли, что

на 0.8% больше чем в 1994 г. Соответственно платежи в бюджет – 36.2%. Из

балансовой прибыли 4.7% направляются в резервный фонд, 27.5 – в фонд

накопления, 11.8% - в фонд потребления, 19.8 – на другие цели. Таким образом,

произошли существенные изменения в структуре распределения чистой прибыли, а именно - увеличилась доля средств, направляемых в

фонд накопления более чем в 2.6 раза и наоборот – уменьшилась доля средств, направленных

в фонд потребления в 2.9 раза, а на другие цели увеличилась с 12.8% до 19.8%.

На 1.3% в 1996 г.

по сравнению с 1995 г. увеличился удельный

вес прибыли от реализации и составил до 6.5%, а по внереализационным операциям

1.7%. Тем не менее балансовая прибыль составила 61.1% от уровня 1995 г., т.е.

уменьшилась с 7203592 тыс. руб. до 4404000 тыс. руб.

Существенных

структурных изменений в распределении

балансовой прибыли в 1996 г. не произошло. Платежи в бюджет составили

36.5%, а чистая прибыль предприятия 63.5%, но в абсолютном значении все

показатели снизились. Фонд накопления составил 23.6%, что на 3.9% меньше чем в

1995 г, фонд потребления - 110.1%, что

меньше на 1.7% чем в 1995 г, а доля прибыли расходуемой на другие цели

увеличилась на 4.8%, хотя в абсолютном выражении снизилась с 1428500 тыс. руб. до 1085000 тыс.

руб.

В 1997 г. доля прибыли от

реализации равняется 86.24. Снизилась как доля прибыли от реализации, так и

сама прибыль от реализации по сравнению с 1996 г. Напротив же как в абсолютном,

так и в относительном выражении, увеличилась доля прибыли от прочей реализации

и составила 11.6%, а доля дохода по внереализационным операциям составила 2.2%.

Незначительно увеличилась балансовая прибыль в 1997 г. по сравнению с 1996 г. с 4404000 тыс. руб. до 4625000 тыс.

руб. соответственно, темп роста составил 10.5%.

На 0.5% увеличилась доля

платежей в бюджет, а чистая прибыль составила 63.0%. Из таблицы 3.7 видно, что

изменилась структура распределения чистой прибыли. Значительно снизилась доля

средств, направленных в фонд накопления и составляет 13.5%, а в фонд

потребления – наоборот возросла более чем в 3 раза и составила 31.6%.

Сохранился также удельный вес прибыли, направленной на другие цели – до 17.9%.

В 1997 г. отчисления в резервный фонд не проводились.

Удельный вес прибыли от

реализации в 1998 г. сохранился почти в 3.3 раза, по сравнению с 1997 г. и

составил 27.3%. Доля прибыли от прочей реализации почти не изменилась и равна 11.5%. основную

же часть в структуре балансовой прибыли – 61.2% составили доходы по

внереализационным операциям. Значительно сохранилась сумма балансовой прибыли по сравнению с 1997 г. в 4.8 раз и

составила 956000 тыс. руб.

Если до 1998 г.

платежи в бюджет составляли чуть больше одной третьи от суммы прибыли, то в

1998г. увеличились до 45,2%, и соответственно, доля чистой прибыли составила

54,8%. Произошли изменения и в структуре распределения чистой прибыли.

Уменьшилась как сумма средств направленных в фонд накопления, фонд потребления

и на другие цели, так и их удельный вес до 11,8%, 27,6%, 15,4% соответственно.

Отчисления в резервный фонд не производились и в 1998г.

Структура

формирования балансовой прибыли за 1994 – 1997гг. сильно не изменялась.

Основную долю составляла прибыль от реализации в среднем около 80%, остальную

часть составляла прибыль от прочей реализации, а в 1996, 1997гг. еще и дохода

по внереализационным операциям. Однако в 1998г. ситуация коренным образом изменилась.

Снижение удельного веса прибыли от реализации связано с катастрофическим

падением прибыли от реализации, на что в свою очередь повлияло падение выручки.

Но следует учесть, что в 1998 г, по сравнению с 1997 г, в 5,8 раза увеличились

доходы по внереализационным операциям. Изменения произошли и в структуре

распределения балансовой прибыли. Так, если в 1994 – 1997 гг. платежи в бюджет

составляли в среднем около 37,0%, то в 1998 г. возросли до 45,2%, а с учетом

штрафов, санкций и других платежей из чистой прибыли у предприятия остается

меньше половины балансовой прибыли.

В 1998 гг.

произошли негативные изменения в структуре формирования и распределения

балансовой прибыли.

Проанализируем таблицу 3.12

На прибыль влияют

много факторов, но существенное значение имеет влияние фондоотдачи, средней

годовой стоимости эк. Потенциала и его оборачиваемости. Влияние изменения

фондоотдачи на изменение прибыли рассматривается по формуле (2.29). Так как

расчет ведется с использованием данных за два года, то за 1994 год показатель

не рассчитывается. В 1995 г. влияние изменения фондоотдачи на изменение прибыли

составило 1321668,9 т. р., т.е. на эту сумму увеличилась прибыль за счет

лучшего использования основных производственных фондов, т.е. увеличения

фондоотдачи. В 1995 г. наблюдается противоположная картина влияния, составило –

2842973,2 т.р., что указывает на уменьшение фондоотдачи по сравнению с 1995 г.,

т.е. на данную сумму снизилась прибыль за счет ухудшения использования

основных производственных фондов.

Показатель в 1997г. равнялся 256818,7 т.р., а в 1998г. снова уменьшился – 561340,8.

Как видно изменение фондоотдачи в сторону уменьшения сказывается на прибыли.

По формуле (2.30)

определяется влияние изменения среднегодовой стоимости экономического

потенциала на прибыль. Из таблицы 3.12 видно, что динамика показателя имеет

явную тенденцию к снижению. В 1995 г. показатель равнялся 3779535 т.р., то в

1998 г. уже всего лишь на 55290.

Причиной такого

снижения является уменьшение уровня рентабельности экономического потенциала.

|

Наименование

Показателя

|

Годы

|

|

1994

|

1995

|

1996

|

1997

|

1998

|

|

01

|

02

|

03,

|

04

|

05

|

06

|

|

1)Влияние изменения (fo)

фондоотдачи на изменение прибыли (в т. руб.)

2)Влияние изменения среднегодовой стоимости эк. потенциала

(в т.руб.)

3)Изменение(увеличение или уменьшение) прибыли за счет

дополнительного выпуска продукции в результате ускорения оборачиваемости эк.

потенциала (в т. руб.)

4)Рентабельность основного вида деятельности(6%)

5)Рентабельность реализации продукции, работ, услуг (в %)

6)Рентабельность основных средств (в %)

7)Рентабельность оборотных средств

8)Рентабельность Н.А.

9) Рентабельность собственных средств (в %)

10) Рентабельность

инвестируемых средств (в %)

11)Актуальность собственных средств

12) Рентабельность эконом. (ист.)

потенциала ( в %)

13)Факторная модель рентабельности эк. потенциала (в %)

Rэп.

Rp

Кэп

|

-

-

-

68,37

43,45

93,17

107,51

97,24

49,01

1,6

46,91

46,91

43,45

1,079

|

1.321.668,9

3.779,535

41.580.958

70,02

45,81

185,94

118,62

129,27

78,44

1,2

63,5

63,5

45,81

1,387

|

-2842.937,2

1,976,426

3.388.034

37,68

29,81

45,12

43,81

37,17

24,78

4,2

19,81

19,81

29,87

0,665

|

856.818,7

664.639

2.300.500

25,88

23,85

47,76

36,63

35,97

21,88

6,3

17,35

17,35

23,85

0,727

|

-16.940,8

55.280

-2.349

1,74

6,26

6,16

6,47

6,58

3,89

27,7

2,85

2,85

6,26

0,455

|

На

изменение прибыли так же влияет дополнительный выпуск продукции в результате

ускорения оборачиваемости экономического потенциала (см. формулу 2.31). в 1995

г. показатель составил 41.580.958 т. руб.

Теоретически на эту сумму должна была возрасти прибыль, но

на самом деле прибыль значительно меньше. Это объясняется тем, что влияние

учитываются «при прочих неизменных условиях», а на практике никакие условия,

факторы неизменными не бывают. Прибыль за счет дополнительного выпуска продукции

в результате ускорения оборачиваемости экономического потенциала, могла бы

возрасти на эту сумму,  однако

противоположное действие ряда других факторов нейтрализовало рост прибыли за

счет данного фактора. В 1995 г. у показателя было наибольшее значение, а

минимальное значение он приобретает, равное 2000349 т. руб. т.е. во-первых не

происходит дополнительного выпуска продукции (выручка падает) и во-вторых из-за

влияния данного показателя на прибыль отрицательное.

однако

противоположное действие ряда других факторов нейтрализовало рост прибыли за

счет данного фактора. В 1995 г. у показателя было наибольшее значение, а

минимальное значение он приобретает, равное 2000349 т. руб. т.е. во-первых не

происходит дополнительного выпуска продукции (выручка падает) и во-вторых из-за

влияния данного показателя на прибыль отрицательное.

Рентабельность

реализации продукции работ, услуг (см. формулу 2.35), она показывает, сколько

рублей прибыли приходится на 100 руб. выручки от реализации продукции.

Показатель рассчитанный по Пр. в 1994 г. равнялась 40,60%

.

.

В

1995 г. немного возросла и составила 41,18%. С 1995 г. начинаются снижения

рентабельности, которая в 1998 г. уже составляла очень малую величину 1,71%.

Это связанно с тем, что прибыль от реализации продукции также резко снизилась с

1995 г. по 1998 г. Аналогичную динамику имеет рентабельность реализации, рассчитанная

по Пб.

Экономическую

эффективность по ресурсам характеризуют рентабельность основных средств,

рентабельность оборотных средств.

Рентабельность

основных средств представляет собой отношение прибыли к среднегодовой стоимости

основных средств (форм. 2.36). В период с 1994 г. по 1995 г. рентабельность

возрастает с 99,17% до 185,94%, но в 1996 г. резко падает 45,12%.

Повышение

показателя в 1995 г. связанно с увеличением прибыли более чем в 3,2 раза,

снижение же показателя в 1996 г. связанно с уменьшением прибыли на 38,87%, а в

первую очередь с увеличением стоимости основных фондов в 2,5 раза, связи с

переоценкой. В результате увеличения прибыли в 1996 г. рентабельность

увеличилась до 47,76%, а в 1998 снизилась до самой низкой отметки за

анализирующий период 6,16%. Падение рентабельности основных средств произошло

за счет уменьшения прибыли почти в 5 раз, а также увеличения стоимости основных

производственных фондов в 1,4 раза.

Рентабельность

оборотных средств показывает, сколько рублей прибыли приходится на 100 руб.

оборотных средств и определяется по формуле (2.37).

Если в 1994 г.

рентабельность равнялась 107,53%, то в 1995 г. уже 118,6 – максимальное

значения за весь анализируемый период. С 1995 г. показатель падает до 1998 г.,

где принимает свое минимальное значение равное 6,47%. Падение рентабельности

оборотных средств связанно с увеличением суммы оборотных средств на 113,8% и

снижением прибыли почти в 5 раз в 1998 г. по сравнению с 1997 г.

Экономическую эффективность источников

функционирования экономического потенциала характеризуют рентабельность собственных

средств, рентабельность собственных и заемных средств.

Рентабельность собственных средств

определяется как отношение прибыли к сумме собственных средств.(см. формулу

2.39). Наибольшее значение рентабельности в 1995 г.  .

Начиная с 1996 г. показатель заметно снижается. В 1998 г. рентабельность

уже равна 6,58%. Рентабельность собственных средств снизилась, во-первых, из-за

увеличения стоимости собственных средств, а, во-вторых, и самое главное, из-за

резкого снижения прибыли в 1998 г.

.

Начиная с 1996 г. показатель заметно снижается. В 1998 г. рентабельность

уже равна 6,58%. Рентабельность собственных средств снизилась, во-первых, из-за

увеличения стоимости собственных средств, а, во-вторых, и самое главное, из-за

резкого снижения прибыли в 1998 г.

Рентабельность инвестируемых средств устанавливает

зависимость величиной собственных и заемных средств и размером прибыли,

полученной от их использования. В 1994 г. рентабельность составила 43,01%.

С 1995 г. по 1998 г. в

динамике прослеживается явная тенденция к снижению показателя. В 1998 г.

показатель уже равен 3,89% - наименьшее значение за весь период.

Снижение рентабельности инвестируемых средств

происходит по той причине, что, во-первых, за весь анализируемый период инвестируемые

средства имеют довольно высокие темпы роста. Прибыль же растет только в 1995 г.

по сравнению с 1994 г., довольно значительно, и, незначительно в 1997 г. по

сравнению с 1996 г., а в 1995 г., и, особенно, в 1998 г. прибыль резко падает,

вследствие чего резко падает и рентабельность инвестируемых средств.

Т.о. снижение рентабельности собственных средств и

рентабельности инвестируемых средств говорит о снижении эффективности деятельности

предприятия.

Период времени, в течение которого окупятся

собственные средства предприятия, можно определить по формуле (2.11). в 1994 г.

окупаемость собственных средств составила 1.6 года. В 1996 г. снизилась до 1,2

года.

В 1996 г. снизилась до 1,2 года, это связанно с

повышением темпов роста собственных средств над темпами роста четкой прибыли.

Но с 1996 г. показатель имеет тенденцию к возрастанию и в 1998 г. составляет

27.7 года. Снижение окупаемости собственных средств произошло в основном из-за

резкого снижения чистой прибыли.

Обобщающим показателем характеризующим экономическую

эффективность экономического потенциала является его рентабельность (см.

формулу 2.42). Показатель в 1994 г. составил 46,91% , т.е. на 1 рубль

экономического потенциала приходится 0,469 рублей.

В 1995 г. по сравнению с 1994 г. прибыль от

реализации возросла в 3,13 раза, а стоимость экономического потенциала в 2,4

раза. Таким образом темпы роста прибыли от реализации опережают темпы роста

экономического потенциала, за счет чего и достигается повышение рентабельности

в 1995 г. Но с 1996 г. наблюдается обратная картина, прибыль от реализации

падает, а экономический потенциал возрастает, т.е. динамика рентабельности

экономического потенциала имеет тенденцию к снижению. Так в 1996 г. по

сравнению с 1995 г. прибыль от реализации составила 62,4%, а темпы роста

экономического потенциала – 195,8%, соответственно рентабельность снизилась и

составила 19,81%, в 1997 г. рентабельность еще уменьшилась и равнялась 17,35%

и, наконец, в 1998 г. – 2,85. В 1998 г. наблюдается самая значительная падение

рентабельности из-за снижения прибыли от реализации более чем в 15 раз по

сравнению с 1997 г. Как видно рентабельность катастрофически упала, что

свидетельствует о недостаточно эффективном

использовании экономического потенциала предприятий .

Рентабельность экономического потенциала является

производной от рентабельности реализации продукции и коэффициента оборачиваемости

экономического потенциала (формула 2.43). Тем самым можно сделать вывод что

прибыль предприятия, полученная с каждого рубля средств, вложенных в

экономический потенциал зависит от скорости оборачиваемости средств и от доли

прибыли в выручки от реализации. Рентабельность экономического потенциала в

1995 г возросла по сравнению с 1994 г. и составила 46,91%

Как видно из таблицы 3.12 рост показателя произошел

са счет незначительного увеличения Rр, с 43,45% в 1995 году,

и за счет существенного увеличения КЭП с 1,079 до 1,387 за

аналогичный период.

Но с 1996 года по 1998 год рентабельность реализации

значительно снижается. Так в 1996 году Rр равнялся 29,81% против 45,81% в 1995 году, т.е. снижение

показателя более, чем в полтора раза. За этот же период более, чем в два раза

уменьшается КЭП, соответственно, с 1,387 до 0,665. Рентабельность

экономического потенциала, как следствие, уменьшается до 19,8%, а в 1997 году

уже до 17,35%. Причиной является снижение Rр с 29,81% в 1996 году до

23,85% в 1997 году, однако небольшой рост КЭП с 0,665 до 0,727

существенно нейтрализовал последствия снижения Rр. Катастрофическое падение

рентабельности реализации и коэффициента оборачиваемости экономического потенциала

произошло в 1998 году по сравнению с 1997 годом, соответственно в 3,8 раза и

почти в 1,6 раза, вследствие чего рентабельность экономического потенциала

составила 2,85%.

Такая тенденция в динамике рентабельности может

привести в недалеком будущем к весьма плачевным результатам. Поэтому на

предприятии должны сконцентрировать внимание на ускорении оборачиваемости

экономического потенциала, снижении себестоимости продукции и установлению

(желательно, повышению) цен на продукцию.