2. Основные направления и критерии экономической оценки производственно-хозяйственной

деятельности предприятия в условиях

рыночной экономики.

2.1. Оценка экономического потенциала

предприятия и источников его формирования.

Эффективность деятельности предприятия во многом обусловлена правильным формированием состава и структуры экономического потенциала.

В экономической литературе существуют различные толкования понятия экономического потенциала. В данной работе под экономическим потенциалом предприятия понимается совокупность ресурсов (трудовых, материальных, нематериальных, финансовых), имеющих в распоряжении предприятия и необходимых для производства товаров, услуг, работ и получение максимальной прибыли.

Таким образом, модель экономического потенциала предприятия определяется:

- объемом и качеством имеющихся у предприятия ресурсов, включающих основные производственные и непроизводственные фонды, нематериальные активы, оборотные фонды, фонды обращения, численности работников;

- способностям менеджеров и работающих (как наемных, так и собственников) к созданию продукции оптимально использовать имеющиеся у предприятия ресурсы.

Модель экономического потенциала имеет следующий вид:

Экономический производственный трудовой

потенциал = потенциал + потенциал

При оценке производственного потенциала учитываются денежные средства, вложенные в основные фонды, нематериальные активы, оборотные фонды и фонды обращения.

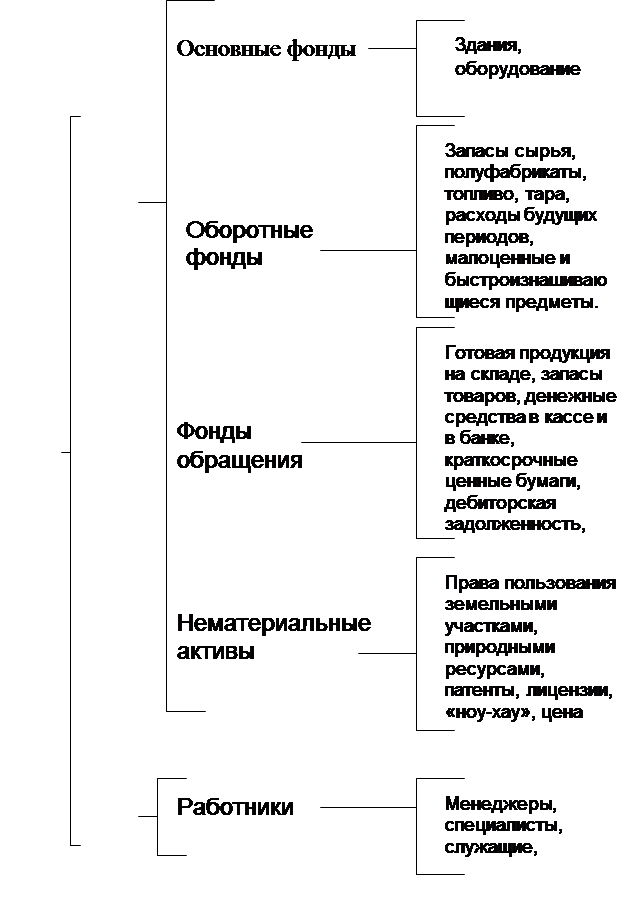

Состав экономического потенциала представлен на рис. 2.1.

Основные фонды представляют собой средства труда, включающие здания, оборудование, транспорт и т.д., которые многократно используются в хозяйственном процессе, не изменяя при этом свою вещественно-натуральную форму.

Оборотные фонды по вещественному содержанию представляют собой запасы сырья, полуфабрикатов, топливо, тару, расходы будущих периодов, малоценные и быстроизнашивающиеся предметы. Оборотные фонды связаны с обслуживанием процесса обращения товаров, услуг, продукции и включают готовую продукцию на складе, денежные средства в кассе и на расчетном счете, дебиторскую задолженность, депозиты и т.д.

Нематериальные активы представляют вложение денежных средств предприятия в объекты промышленной и интеллектуальной собственности, к которым относятся: права пользования земельными участками, природными ресурсами, патентами, «ноу-хау», цена предприятия, фирменные знаки и т.д.

При стоимостной оценке трудовой потенциал как часть экономического учитывается в форме затрат на заработную плату, на повышение квалифицированного уровня, осуществление досуга и отдыха в составе обращения.

![]() (2.1.)

(2.1.)

![]() где Фо – средства, вложенные в основные фонды,

р;

где Фо – средства, вложенные в основные фонды,

р;

Оф – средства, вложенные в оборотные фонды, р;

![]() (2.2.)

(2.2.)

где Сз – затраты на заработную плату работающих, р.;

Ск – затраты на повышение квалификационного уровня работающих, р.;

См – затраты на медицинское обслуживание на предприятии, р.;

Сд – затраты на досуг работающих, р.;

НА – средства, вложенные в нематериальные активы, р.

Экономический потенциал и его элементы необходимо исследовать с точки зрения участия их в производстве.

Система экономического потенциала.

|

Состав экономического потенциала

Для того, чтобы сделать верные выводы о причинах измерения пропорций в структуре и составе экономического потенциала необходимо провести анализ отдельных его элементов по следующим направлениям:

1. структура и динамика основных средств предприятия (приводится стоимостная оценка, в том числе активной их части по первоначальной (восстановительной) и остаточной стоимости, их структура и динамика;

2. структура и динамика нематериальных активов;

3. структура и динамика оборотных средств предприятия (приводится укрупненный состав).

Первым шагом анализа является выявление изменений в структуре основных средств.

![]() Для оценки

изменения стоимости основных средств могут быть рассчитаны абсолютный и

относительный приросты, а также темпы роста основных средств по первоначальной

или остаточной стоимости. Важное значение имеют также показатели движения основных средств; коэффициенты обновления (Коб) и выбытия (Кв), которые позволяют

ответить на вопросы: какую часть от

имеющихся на конец отчетного периода и основных средств составляют новые основные средства и какая часть основных

средств, с которыми предприятие начало деятельность в отчетном периоде выбыли

из-за ветхости и по другим причинам.

Для оценки

изменения стоимости основных средств могут быть рассчитаны абсолютный и

относительный приросты, а также темпы роста основных средств по первоначальной

или остаточной стоимости. Важное значение имеют также показатели движения основных средств; коэффициенты обновления (Коб) и выбытия (Кв), которые позволяют

ответить на вопросы: какую часть от

имеющихся на конец отчетного периода и основных средств составляют новые основные средства и какая часть основных

средств, с которыми предприятие начало деятельность в отчетном периоде выбыли

из-за ветхости и по другим причинам.

Коэффициенты обновления и выбытия определяются по формулам:

![]() (2.3.)

(2.3.)

![]()

![]() (2.4.)

(2.4.)

где Фвв, Фвыб – балансовая стоимость основных средств, введенных и выбывших за отчетный период, р.;

Фк, Фи- балансовая стоимость основных средств на начало и конец отчетного периода, р.

Вторым шагом является изучение структуры и динамики нематериальных активов. Уже тот факт, что в составе экономического потенциала присутствуют нематериальные активы характеризует выбранную предприятием стратегию, как инновационную.

![]()

![]() (2.5.)

(2.5.)

![]()

![]() (2.6.)

(2.6.)

где Ии- начисленный износ по всем основным средствам, либо нематериальным активам;

Фб – балансовая стоимость основных фондов, либо нематериальных активов.

Увеличение коэффициента износа характеризует ухудшение состояния материально-технической базы предприятия. При использовании этих показателей необходимо учитывать методику начисления амортизации, состояние конъюнктуры и спроса на основные средства.

Третьим шагом является анализ структуры оборотных средств и их элементов. Рост (абсолютный или относительный) оборотных средств может свидетельствовать не только о расширении производства или действия фактора инфляции, но и о замедлении их оборота, что объективно вызовет потребность в увеличении их массы.

На последнем шаге оценки необходимо сделать однозначные выводы о составе и структуре потенциала, исходя их природы экономики конкретного предприятия, субъективных оценок прогрессивности тех или иных структурных сдвигов в его потенциале.

Стабильность деятельности предприятия определяется оптимальной структурой источников формирования и функционирования экономического потенциала, то есть соотношением собственных и затратных средств предприятия.

Собственными средствами предприятия являются: уставный капитал с учетом добавочного капитала (следствия переоценки), резервные фонды, фонды накопления, целевые финансирования и поступления, а также нераспределенная прибыль отчетного года и прошлых лет.

К заемным средствам относятся – кредиты и займы банков, привлеченные средства других юридических и физических лиц.

![]() (2.7.)

(2.7.)

где Зс, Сс – заемные и собственные средства предприятия, р.

И означает, что на каждую денежную единицу собственных средств, вложенных в экономический потенциал, приходится столько-то денежных единиц заемных средств.

Коэффициент соотношения заемных и собственных средств определяет уровень зависимости предприятия от заемных средств и играет самостоятельную роль в оценке и не может иметь единого нормативного или критического значения для всех предприятий.

Максимально допустимый уровень коэффициента может быть определен для каждого предприятия и каждого анализируемого периода в зависимости от структуры экономического потенциала.

Коэффициент концентрации собственных средств (Ккс) определяется по формуле:

![]() (2.8.)

(2.8.)

Чем выше значение коэффициента Ккс, тем более стабильно и независимо от внешних кредиторов предприятия. Данный показатель характеризует долю собственных средств в общей сумме средств, вложенных в предприятие.

По поводу оптимальной величины показателя в международной практике существуют различные мнения. Так, в Японии компаниям свойственна низкая доля собственных средств – значение Ккс=0.20; в Американских показателях значение показателя Ккс= 0.7. В России банки выражают доверие предприятиям, у которых значение этого показателя Ккс=0.6.

Величина обратная Ккс выражается коэффициентом финансовой зависимости Кф. Рост показателя означает увеличение доли собственных средств в деятельности предприятия. Желательно, чтобы величина показателя превышала 1.5, что будет характеризовать эффективность использования средств, имеющихся у предприятия с точки зрения их применения для предпринимательской деятельности. Величина Кф=1 означает, что владелец финансируется свое предприятие за счет собственных средств.

Коэффициент маневренности собственных средств (Км) позволяет определить долю собственных средств, вложенных в оборотные средства, и рассчитывается как отношение собственных оборотных средств ко всей сумме оборотных средств, вложенных в оборотные средства и определяется по формуле:

![]() (2.9.)

(2.9.)

где Со – собственные средства, вложенные в оборотные средства.

Значение этого показателя существенно колеблется в зависимости от отраслевой принадлежности предприятия. Однако величина Км должна быть достаточно высокой, убеждая тем самым собственников (инвесторов) в том, что менеджеры проявляют достаточную дикость в использовании собственных средств предприятия.

Предлагаемые показатели характеристики источников экономического потенциала не имеют единых критериев и зависят от многих факторов: специализации предприятия, механизма использования прибыли, кредитования, оборачиваемости оборотных средств. Одно является общим для всех – собственники и инвесторы предпочитают разумный в динамике рост доли заемных средств, а кредиторы – банки, поставщики и другие контрагенты – предприятия с высокой долей собственных средств.

2.2. Оценка эффективности

использования экономического потенциала.

Важным направлением ЭОПХДП является анализ эффективности использования экономического потенциала предприятия.

В ходе оценки можно применять множество показателей: производительность труда, фондоотдача основных фондов, фондоотдача нематериальных активов, оборачиваемость оборотных средств и их элементов, оборачиваемость источников образования экономического потенциала и другие.

Нами предлагается сгруппировать показатели в 4 группы:

1 группа – показатели, характеризующие эффективность использования трудового потенциала;

2 группа - показатели, характеризующие эффективность использования:

- основных средств;

- оборотных средств;

- нематериальных активов;

3 группа – показатели, характеризующие эффективность использования источников функционирования экономического потенциала;

4 группа – обобщающий показатель эффективности использования экономического потенциала.

Показателем, характеризующим эффективность использования трудового потенциала предприятия является производительность труда, представленный показателями: либо выработкой, либо трудоемкостью.

Выработка продукции представляет собой отношение объема произведенной продукции в натуральном выражении к численности и определяется по формуле:

![]() (2.10.)

(2.10.)

где РВ – объем продукции в натуральном выражении (разлив вина);

Ч – численность работников среднесписочная, чел..

Повышению годовой выработки способствует сокращение непроизводительно используемого рабочего времени. Большое влияние на выработку оказывают таки факторы как уровень механизации и автоматизации производства, прогрессивность используемой технологии производства и оборудования, организация обслуживания, квалификация рабочих и др.

Изучение постоянства состава производят с использованием коэффициента оборота (по приему и выбытию) и коэффициента текучести.

Коэффициент оборота по приему и выбытию определяется как отношение числа принятых и выбывших за год к среднесуточному числу работников и определяется по формуле:

![]() (2.11.)

(2.11.)

![]() (2.12.)

(2.12.)

где Чприн, Чвыб – численность принятых и выбывших работников, чел..

Коэффициент текучести кадров представляет собой отношение числа уволенных по собственному желанию, в связи с невыполнением служебных обязанностей, нарушением трудовой дисциплины и др. аналогичных причин к среднесписочному числу работников и определяется по формуле:

![]() (2.13.)

(2.13.)

где УВ – количество работников, уволенных по неуважительным причинам (собственному желанию, за нарушение трудовой дисциплины, служебных обязанностей), чел..

Коэффициент постоянства кадров – это отношение численности проработавших весь год к среднесписочной численности работников по формуле:

![]() (2.14.)

(2.14.)

где ПЧ – численность работников, проработавших весь год, чел..

Коэффициент постоянства кадров характеризует долю работников предприятия, проработавших весь год. Чем больше коэффициент постоянства, тем меньше изменений в коллективе, тем сплоченнее, а, следовательно, и трудоспособнее коллектив. Однако, с другой стороны, постоянство кадров не должно быть 100%, так как коллектив не должен быть монолитной структурой, а динамично развивающимся организмом.

Обобщающим показателем эффективности использования трудового потенциала является коэффициент использования трудового потенциала и определяется по формуле:

![]() (2.15.)

(2.15.)

где НФ – номинальный фонд рабочего времени, чел\ дн.

ПВ – потери рабочего времени, чел\дн.

Этот коэффициент имеет важное значение, так как позволяет сравнивать как предприятия одинаковые по сфере приложения труда, но различающиеся по масштабам деятельности и размерам экономического потенциала, так и оценивать деятельность предприятия в динамике.

Эффективность использования основных средств измеряется показателями фондоотдачи (f o) (в международной практике оборачиваемость) и фондоемкостью (fе).

Фондоотдача определяется отношением объема выручки от реализации продукции среднегодовой стоимость основных средств и определяется по формуле:

![]() (2.16.)

(2.16.)

где V- объем выручки от реализации продукции, р.;

Фос – среднегодовая стоимость основных средств, р.

Данный показатель раскрывает содержание соотношения результата и затрат и показывает, сколько потребовалось основных средств, чтобы получить 1 рубль выручки.

Фондоемкость продукции, работ, услуг – величина, обратная фондоотдаче. Этот показатель характеризует затраты основных средств, авансируемых на 100 рублей выручки от реализации продукции, работ и услуг и определяется по формуле:

![]() (2.17)

(2.17)

Эффективность использования нематериальных активов определяется аналогичными показателями, то есть фондоотдачи и фондоемкостью материальных активов.

Эффективность использования оборотных средств характеризуется их оборачиваемостью, которая исчисляется продолжительностью 1 оборота в днях, или количеством оборотов за расчетный период ( коэффициентом оборачиваемости). Оборачиваемость в днях (N) представляет собой отношение суммы среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период и определяется по формуле:

![]() (2.18.)

(2.18.)

где Ос – средний остаток оборотных средств за расчетный период, р.;

Д – число дней в анализируемом периоде.

Данный показатель показывает на продолжительность одного оборота средств, вложенных в потенциал.

Коэффициент оборачиваемости (Ко) число оборотов , которые совершают оборотные средства за анализируемый период, определяется по формуле:

![]() (2.19.)

(2.19.)

Данный показатель указывает среднее число оборотных средств, вложенных в оборотные средства или их элемент. Рост Ко свидетельствует о более эффективном использовании оборотных средств и характеризует размер объема выручки от реализации в расчете на 1 рубль оборотных средств.

Между этими показателями существует взаимосвязь:

![]() (2.20.)

(2.20.)

Время, в течение которого оборотные средства находятся в обороте, называется периодом оборота и указывают на количество дней прохождения денежных средств с момента их вовлечения в текущую производственную деятельность до момента возврата их в виде выручки на расчетный счет. Снижение этого показателя одна из основных задач. Необходимо выявить резервы оборачиваемости оборотных средств на каждой стадии. Ускорение оборота средств на той или иной стадии кругооборота заставят предприятие ускорить оборот и на других стадиях.

Оборачиваемость можно определять не только по всем оборотным средствам, но и по отдельным элементам, что позволяет определить вклад всех подразделений предприятия в повышении эффективности использования оборотных средств. Особое внимание необходимо выделять анализу производственных запасов и дебиторской задолженности.

Показателями эффективности использования источников формирования (пополнения) оборотных средств являются: оборачиваемость собственных средств и оборачиваемость всех средств, включая и заемные.

Оборачиваемость собственных средств характеризуется коэффициентом оборачиваемости собственных средств (Кос), который показывает число оборотов, совершаемых собственными средствами предприятия за анализируемый период и определяется по формуле:

![]() (2.21.)

(2.21.)

Чем больше величина коэффициента оборачиваемости собственных средств, тем меньше нужно этих средств для обслуживания процесса производства и реализации продукции и услуг.

Оборачиваемость всех средств предприятия характеризуется коэффициентом оборачиваемости собственных и заемных средств, который показывает число оборотов совершаемых собственными и заемными средствами предприятия и определяется по формуле:

![]() (2.22.)

(2.22.)

Различия между этими коэффициентами обусловлено степенью привлечения заемных средств для финансирования деятельности предприятия.

Многие из предложенных показателей для оценки эффективности использования экономического потенциала и источников его функционирования взаимоувязаны и оказывают влияние на основные результирующие показатели деятельности предприятия.

Так показатель фондоотдачи основных средств тесно связан с производительностью труда и фондовооруженностью труда. Последний характеризуется стоимостью основных средств, приходящихся на 1 работника и определяется по формуле:

![]() (2.23.)

(2.23.)

где fв – фондовооруженность труда, р.;

Ч – численность работающих, чел.

Учитывая экономическую сущность показателей, имеем:

(2.24)

(2.24)

где fm - фондовооруженность труда, р.;

Ч - численность работающих, чел.

Основным условием роста фондоотдачи является превышение темпов роста производительности труда над темпами роста ее фондовооруженности.

Масса прибыли, объем реализации услуг и товаров находятся в прямой зависимости от скорости оборачиваемости оборотных средств. Так, на предприятии, имеющем сравнительно небольшой объем средств, но более эффективно их использующее, может производить такой же объем реализации средств, но меньшей скоростью их оборота. Кроме того, показатели оборачиваемости и себестоимость, вернее ее постоянные расходы, находятся в зависимости. Чем быстрее оборот, тем меньше на каждый оборот приходится расходов и следовательно, ниже себестоимость продукции.

Обобщающим показателем эффективности использования экономического потенциала является показатель его оборачиваемости (Коэп), который характеризует размер объема выручки от реализации продукции, работ и услуг на 1 рубль экономического потенциала. Он представляет отношение суммы выручки от реализации продукции работ и услуг, к средней величине экономического потенциала по формуле:

![]() (2.25.)

(2.25.)

где НАс – среднегодовая стоимость нематериальных активов, р.

При помощи этого показателя можно оценивать как деятельность предприятия в динамике, так и сравнивать предприятия одинаковые по сфере приложения труда, но различающиеся по масштабам деятельности и размерам экономического потенциала.

2.3. Оценка устойчивости развития предприятия.

Устойчивость развития предприятия проявляется динамичном росте основных результирующих показателей, таких как объем реализации услуг продукции и прибыли. Величина этих показателей во многом обусловлена как эффективностью использования экономического потенциала, так и известностью предприятия на рынках сбыта продукции. В пространственном аспекте сравнение абсолютных значений показателей не имеет смысла. Кроме показателей прибыли и объема реализации для оценки деятельности и динамике можно использовать темпы их изменения. Так, при инвестировании средств среди родственных предприятий безусловно предпочтение инвесторами будет отдано тому, у которого темпы роста будут выше.

В экономической литературе рекомендуется считать оптимальным соотношение, (7) когда

Трп6>Tрv>Tрэп>100%, (2.26.)

где Трп6, Трv, Трэп- соответственно темпы изменения балансовой прибыли, объема реализации , экономического потенциала, %.

Рассматривая экономическое содержание зависимости можно сделать выводы, что за анализируемый период экономический потенциал увеличился, однако, объем реализации возрастал более высокими темпами, чем экономический потенциал, прибыль при этом возрастала опережающими темпами по сравнению с темпами роста как объемы, так и экономического потенциала. Это свидетельствует о том, что ресурсы предприятия использовались более эффективно. Особое внимание должно быть уделено соотношению темпов изменения прибыли и объема реализации. Чем выше темпы прибыли над темпами объема, тем больше возможностей у предприятия увеличивать объем за счет снижения себестоимости.

При анализе не всегда можно обнаружить «идеальную» зависимость, могут быть от нее отклонения|, которые прежде всего обусловлены механизмом распределения чистейшей прибыли (чистейшая прибыль – это чистая прибыль, за минусом пени, штрафов, других платежей, связанных с нарушением законодательных актов и норм) на предприятии, оптимальным соотношением собственных и заемных средств. Возникает вопрос: «Какова же должна быть оптимальная модель «темпов роста показателей», которая бы обеспечила предприятию возможности всегда находиться на таких стадиях его жизненного цикла «развитие» или «зрелость»?

У каждого предприятия размер темпов сугубо индивидуален. Темпы развития будут значительно выше на тех предприятиях, где темпы изменения прибыли, направляемые на реинвестирование совпадают с темпами изменения балансовой прибыли или превышают их.

Однако, мы бы дополнили это следующим: изменение темпов чистейшей прибыли, направляемой на реинвестирование должны быть не только выше или совпадали с темпами роста балансовой прибыли, но прежде всего должны быть выше или равны темпам изменения чистейшей прибыли, направляемой на потребление.

Учитывая вышесказанное оптимальное соотношение изменение темпов показателей может быть представлена как:

![]() ТрП6>ТрV>Tрэп>100%

ТрП6>ТрV>Tрэп>100%

при условии, что ТрПраз³ТрП6>100% (2.27.)

ТрПраз³ТрПпот>100%

где ТрПраз , ТрПпот – темпы изменения чистейшей прибыли, направляемой на развитие и потребление.

Безусловно, расчет оптимальных темпов устойчивого развития является одним из важнейших в условиях рыночной экономике. Западные экономисты, изучив эту проблему, пришли к выводу, компании, пытающиеся достичь слишком больших темпов в кратчайший срок нередко быстро обанкрочиваются.

Необходимо найти золотую середину. Но как отмечают российские ученые-экономисты, изучающие проблему устойчивости предприятия, формализовать ее невозможно. Хотя ориентиром может служить широко используемые в экономически развитых странах коэффициент устойчивости (Кур), который показывает, какими средними темпами может развиваться предприятие, не меняя при этом сложившиеся соотношения между источниками финансирования экономического потенциала, фондоотдачей, рентабельностью производства и механизмом распределения чистейшей прибыли.

Связь Кур с вышеназванными показателями выражается с помощью факторной модели, которая нашей интерпретацией примет вид:

![]() (2.28.)

(2.28.)

где Пчтр – чистая прибыль реинвестированная на развитие;

Пчт – чистая прибыль;

V – выручка от реализации продукции, работ и услуг;

Фэп – среднегодовая стоимость экономического потенциала.

Таким образом, темпы устойчивого развития определяются 4-мя показателями, экономическая интерпретация которых следующая:

![]()

характеризует политику предприятия, выражающуюся в выборе оптимального соотношения между прибылью, направляемой на потребление и на развитие;

![]()

характеризует рентабельность производства;

![]()

характеризует эффективность использования экономического

потенциала, т е ресурсоотдачу;

![]()

характеризует соотношение между собственными и заемными средствами.

С помощью анализа этих показателей можно выработать пути повышения устойчивого развития предприятия: повышение доли прибыли, направляемой на развитие, совершенствование организации производства, снижение затрат на производство, ускорение оборачиваемости оборотных средств и т.д.

2.4 Оценка прибыли и рентабельности

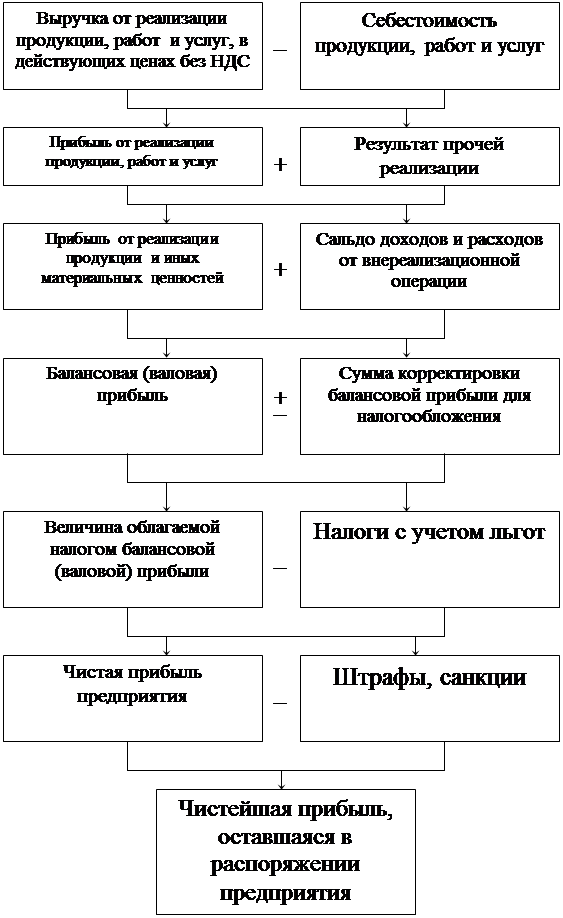

Одним из результирующих показателей является прибыль, которая по своему экономическому содержанию есть часть вновь созданной стоимости на предприятии. Прибыль отражает результат хозяйственной деятельности, продуктивность затрат живого и овеществленного труда и поэтому является важной экономической характеристикой эффективности работы предприятия.

Наибольший удельный вес балансовой прибыли обычно составляет прибыль от реализации продукции товаров и услуг. Величина ее зависит от объема выручки и себестоимости продукции. Первая является главным источником денежных накоплений предприятия, представляет сумму денежных средств предприятий, поступивших на расчетный счет, полученных за отгруженную продукцию, оказанные услуги и выполненные работы. Выручка от реализации продукции включает средства на возмещение затрат предприятия на производство и реализацию продукции , т.е. полную себестоимость и денежные накопления – прибыль, налог на добавленную стоимость, акцизный сбор.

Необходимым элементом данного направления оценки является определение результатов финансовой деятельности и направлений использования полученной прибыли. В случае если предприятие убыточно, можно сделать вывод о недостаточности собственных средств для ведения нормальной хозяйственной деятельности. В случае если конечным результатом выступает прибыль следует оценивать пропорции, в которых балансовая прибыль направляется в виде налога в бюджет, на уплату штрафов, санкций, отчисления в резервный фонд, фонды накопления и потребления.

Стандартный механизм формирования и распределения прибыли на предприятии представлен на рис. 2.2

Механизм формирования и распределения прибыли предприятия.

|

При анализе показателей прибыли целесообразно использовать так называемый «вертикальный многоступенчатый анализ», который в несложной форме позволяет охарактеризовать структуру всех доходов и поступлений предприятия, а также влияние факторов на изменение в динамике чистейшей прибыли.

При анализе прибыли можно использовать следующую методику расчета влияния факторов на изменение прибыли, которая позволяет раскрыть влияние следующих основных факторов на прибыль: фондоотдачи, средней годовой стоимости экономического потенциала, его оборачиваемости, качества отдельных видов выпускаемой продукции.

1. Влияние изменения фондоотдачи на изменение прибыли можно рассчитывать следующим образом:

![]() (2.29.)

(2.29.)

где В1, В2 – объем произведенной продукции в предыдущем и отчетном периоде, р.;

Фос1, Фос2 – среднегодовая стоимость основных производственных фондов в предыдущем и отчетном периоде, р.;

Уп – удельный вес прибыли в объеме производственной продукции.

2.

Влияние изменения среднегодовой

стоимости экономического потенциала на прибыль определяется: ![]() (2.30.)

(2.30.)

где Rэп – уровень рентабельности экономического потенциала, %.

3. Изменение (увеличение или уменьшение) прибыли, полученной за счет дополнительного выпуска продукции в результате ускорения оборачиваемости экономического потенциала, определяется:

![]() (2.31)

(2.31)

где П2- прибыль от реализации продукции в отчетном периоде, р.;

КÙÚ - коэффициент изменения выручки от реализации продукции, работ, услуг за счет ускорения оборачиваемости экономического потенциала, который определяется:

![]() (2.32.)

(2.32.)

где V2, V1 – выручка от реализации продукции в отчетном и предыдущем периодах, млн.р.;

(Фос+Ос+НАс)2, (Фос+Ос+НАс)1 – среднегодовая стоимость экономического потенциала в отчетном и предыдущем периодах, р.

Однако, по величине показателей прибыли нельзя сделать обоснованных выводов об эффективности деятельности. Необходимо анализ дополнить относительными показателями рентабельности, которые определяются сопоставлением полученного эффекта с затратами или ресурсами, использованными для достижения этого эффекта. Таким образом, существует 2 группы показателей рентабельности, оценивающие экономическую эффективность по ресурсам и по затратам.

Экономическую эффективность (ЭФ)в общем виде через показатель рентабельности можно выразить формулой:

![]() (2.23.)

(2.23.)

где Э – величина экономического эффекта, р.;

З – величина затрат или ресурсов, р.

В числителе формулы указывается прибыль (П): либо валовая (балансовая), либо прибыль от реализации, либо чистая, либо чистейшая. Выбор показателя прибыли определяется тем, кто является пользователем информации и для каких целей она рассчитывается.

В зарубежной практике используется множество коэффициентов рентабельности. Рассмотрим наиболее важные и интересные.

Для этого показатели экономической эффективности объединим в 3 группы:

* к 1 группе относятся показатели, оценивающие экономическую эффективность по затратам:

а) рентабельность реализации продукции, работ, услуг, рентабельность основной деятельности;

б) показатели, оценивающие экономическую эффективность источников функционирования экономического потенциала: рентабельность собственных средств, рентабельность собственных и заемных средств.

* ко 2 группе – показатели, оценивающие экономическую эффективность по ресурсам: рентабельность основных средств, рентабельность нематериальных активов, рентабельность оборотных средств.

* к 3 группе – обобщающие показатели, оценивающие экономическую эффективность экономического потенциала.

Рентабельность основного вида деятельности – отношение прибыли от реализации продукции, работ и услуг к затратам на производство реализованной продукции определяется по формуле:

![]() (3.34.)

(3.34.)

где С – затраты на производство и реализацию продукции, р.

Величина данного показателя позволяет сделать вывод о том, какую прибыль дает каждый рубль затрат.

рентабельность реализации продукции, работ и услуг – отношение прибыли к выручке от реализации в целом и определяется по формуле:

![]() (2.35.)

(2.35.)

Значение этого коэффициента показывает, какую прибыль имеет предприятие с каждого рубля реализованной продукции. Увеличение этого показателя означает повышение эффективности деятельности, а снижение сигнализирует о снижении спроса на продукцию.

Рентабельность основных средств определяется как отношение прибыли к среднегодовой стоимости основных фондов по формуле:

![]() (2.36.)

(2.36.)

Рентабельность оборотных средств определяется как отношение прибыли к средним остаткам оборотных средств по формуле:

![]() (2.37.)

(2.37.)

Рентабельность нематериальных активов определяется по формуле:

![]() (2.38.)

(2.38.)

Экономическая сущность показателей: рентабельность среднегодовой стоимости основных средств, рентабельность оборотных средств, рентабельность среднегодовой стоимости нематериальных активов – сколько прибыли дает каждый рубль среднегодовой стоимости основных средств, каждый рубль оборотных средств и каждый рубль среднегодовой стоимости нематериальных активов.

Показатель рентабельности собственных средств позволяет установить зависимость между величиной собственных средств и размером прибыли, полученной от их использования и определяется по формуле:

![]() (2.39.)

(2.39.)

Рост этого показателя в динамике означает, что предприятие с каждого рубля инвестированных собственных средств получает больше прибыли, т.е. что предприятие эффективнее использует собственные средства.

Показатель инвестируемых средств (собственных, заемных) позволяет установить зависимость между величиной собственных и заемных средств и размеров прибыли, полученной от их использования. Величина этого показателя позволяет судить о величине прибыли, которую дает каждый рубль инвестируемых средств и определяется по формуле:

![]() (2.40.)

(2.40.)

На основании изложенных расчетов можно определить период времени (Т), в течение которого окупятся собственные средства предприятия по формуле:

![]() (2.41.)

(2.41.)

Данный показатель обратный показателю рентабельности собственных средств, однако, при его расчет целесообразно использовать чистейшую прибыль предприятия.

Для более глубокой ЭОПХДП целесообразно использовать так называемые обобщенные показатели, одним из которых может быть рентабельность экономического потенциала.

Показатель «Рентабельность экономического потенциала» является обобщающим показателем, характеризующим эффективность использования экономического потенциала. Сущность этого показателя состоит в том, что он позволяет определить какую прибыль дает каждый рубль среднегодовой стоимости экономического потенциала.

Показатель определяется по формуле:

![]() (2.42.)

(2.42.)

Прибыль является непосредственным результатом деятельности и, в основном, зависит от объема реализованной продукции, который в свою очередь определяется величиной экономического потенциала. Таким образом, рентабельность экономического потенциала – показатель, производимый от выручки, от реализации, приходящейся на рубль стоимости экономического потенциала. Умножим числитель и знаменатель формулы на объем выручки от реализации, получим:

![]() р × (2.43.)

р × (2.43.)

где Rр- рентабельность реализации, продукции, работ, услуг, %;

Кэп- коэффициент оборачиваемости экономического потенциала.

Анализируя формулу, можно сделать вывод, что прибыль предприятия, полученная с каждого рубля средств, вложенных в экономический потенциал зависит от скорости оборачиваемости средств и от доли прибыли в выручке от реализации. На прибыльность экономического потенциала влияет как существующий ценовой механизм, так и сложившийся уровень затрат на производимую продукцию, а также эффективность использования ресурсов, которая измеряется оборачиваемостью экономического потенциала. Следовательно, основным путем увеличения рентабельности экономического потенциала является ускорение оборачиваемости потенциала, а также снижение себестоимости или рост цен на продукцию.

Между показателем рентабельности экономического потенциала и показателями рентабельности собственных средств и рентабельности инвестируемых (собственных и заемных) средств существуют зависимости:

1. если Rэп=Rс, то экономический потенциал формируется только за счет собственных средств

Rс= Rр ×Кэп (2.44.)

2. если, предприятие использует собственные и заемные средства, то при расчете Rэп необходимо учесть мультипликацию, то есть эффект увеличения чистой прибыли за счет более результативного использования заемного капитала, т.е. увеличение рентабельности собственных средств в связи с использованием заемных.

Используя мультипликатор, можно определить рентабельность собственных средств предприятия как произведение рентабельности экономического потенциала на мультипликатор, т.е. Rс= Rэп х мультипликатор.

При этом, мультипликатор определяется по формуле:

![]() (2.46.)

(2.46.)

Для анализа причин, влияющих на изменение уровня рентабельности собственных средств, целесообразно использовать формулу Дюпона, которая в нашей интерпретации примет вид:

![]() (2.47.)

(2.47.)

Таким образом, Rс зависит от 3 факторов: рентабельности реализации, оборачиваемости экономического потенциала и структуры его формирования.

Выбор этих факторов не случаен, а объясняется тем, что они вы определенном смысле обобщают все стороны хозяйственной деятельности. Однако, необходимо учитывать, что этим фактором присуща отраслевая специфика, причем как по уровню значений, так и по тенденции изменения. Так, показатель оборачиваемости экономического потенциала имеет низкое значение в отраслях с высоким уровнем технической оснащенности и напротив показатель рентабельности реализации в них будет относительно высоким. В то же время, только предприятия, имеющие стабильное поступление денег, за свою продукцию могут позволить высокое значение коэффициента финансовой зависимости.

Модель взаимосвязи показателей, определяющих величину рентабельности собственных средств, представлено на рис. 2.3.

Предлагаемый подход позволяет легко найти причины изменения показателя рентабельности собственных средств: либо за счет снижения рентабельности реализации, либо за счет менее эффективного управления экономическим потенциалом, что приводит к снижению объема производства, либо за счет изменения структуры потенциала, а также наметить мероприятия по совершенствованию механизма формирования цен на продукцию, выбора оптимальной структуры экономического потенциала и источников его формирования.

2.5. Оценка инвестиционной

привлекательности предприятия.

Инвестиционная привлекательности характеризует целесообразность вложения средств в оцениваемое предприятие. Результат анализа представляет интерес не только с точки зрения выработки политики в отношении инвесторов данного предприятия, но и позволяет оценить качество производственно-хозяйственной деятельности предприятия, перспективы его развития и т.д.

Физические и юридические лица прежде чем осуществить инвестиции в то или иное предприятие должны ознакомиться с состоянием финансового рынка страны, затем выяснить положение отдельных отраслей (комплексов) на рынке и выбрать ту, которая может дать наилучший результат, учитывая при этом на какой стадии развития она находится.

Наиболее привлекательны для инвесторов будут те отрасли, где уровень рентабельности высок, цены на продукцию быстро растут, а доходность либо растет, либо снижается. С этой точки зрения наиболее перспективными отраслями являются: нефтехимическая, топливная, пищевая.

В зависимости от стадии развития различают нарождающиеся, растущие, стабильные, спекулятивные и увядающие отрасли.

Нарождающиеся отрасли не всегда доступны инвесторам, желающим приобрести их акции, которые могут не циркулировать на рынке. Растущим отраслям характерно постоянное и быстрое увеличение объема реализации и прибыли. Стабильными называются отрасли, в которых объем продаж и выручка от него стабильны даже в условиях кризиса. Циклические отрасли характеризуются особой чувствительностью выручки к деловому циклу. Спекулятивным отраслям характерна «подвижность», причем это не возможно связать с действием какого либо фактора. К увядающим относятся отрасли, применяющие устаревшую технологию или производящие устаревшую продукцию.

Далее необходимо выбрать предприятие, определив его место в экономике отрасли региона или страны путем сопоставления уровня устойчивого его развития относительно среднего уровня сложившегося в России.

При инвестировании средств необходимо выбирать не только наиболее прибыльные и наименее рискованные, но и лучше всего вписывающие в стратегию отрасли предприятия. Инвестору необходимо учитывать на какой стадии жизненного цикла находятся предприятия. Обычно предприятие может находиться на 1 и 4 стадий жизненного цикла: становление, развитие, зрелость, увядание. Учет жизненного цикла на рынке позволяет инвестору выбирать наилучшее с точки зрения обеспечения устойчивости доходности предприятия.

Каждая стадия характеризуется определенным состоянием производственно-хозяйственной деятельности предприятия по средством таких основных показателей как объем продаж, выручка от реализации, прибыль, нормы доходности (рентабельности) и т.д.

Стадии становления характеризуется определенным состоянием, когда темпы роста производства и продаж растут очень медленно, прибыли либо нет, либо она незначительная.

На стадии развития наблюдается быстрый рост объема продаж и выручки, темпы роста прибыли растут и значительно превышают темпы расходов.

Основными признаками стадии зрелости являются: темпы роста выручки от реализации остаются на постоянном уровне, прибыль достигает своего максимального значения и темпы ее роста начинают снижаться. Стадия увядания – стремительно падают темпы роста объема продаж выручки от реализации и темпы роста прибыли движутся к нулю.

Эффективность использования экономического потенциала – один из важнейших критериев для решения вопроса о целесообразности вложения средств в то или иное предприятие. Под эффективностью подразумевается прежде всего – рентабельность экономического потенциала, которая определяется как производное от 2 показателей: оборачиваемости потенциала и рентабельности реализации. Итоговое решение о вложении средств в то или иное предприятие инвестор принимает в зависимости от таких показателей как величина курса стоимости акций этого предприятия и уровня выплачиваемых на них дивидендов.

Уровень дивиденда является одним из факторов, влияющих на курс стоимости акций и зависит от следующих показателей: нормы чистейшей прибыли на акционерный капитал от величины чистейшей прибыли, направленной на величину дивидендов, стоимости уставного (акционерного)капитала, общего количества выпущенных в обращение акций, объявленном уровне дивидендов по привилегированным акциям, удельного веса привилегированных акций в общем их количестве. Ответом на вопрос, сколько чистейшей прибыли получает предприятие на единицу своего капитала, является норма чистейшей прибыли на акционерный капитал и определяется по формуле:

![]() (2.48.)

(2.48.)

где НПак – норма чистейшей прибыли на акционерный капитал, р.;

АК – акционерный капитал, р.

Величина чистейшей прибыли, направляемая на выплату дивидентов на предприятиях, определяется законодательной и нормативной базой РФ, а также механизмом распределения чистейшей прибыли на предприятии.

Законодательством определен следующий порядок выплаты по ценным бумагам: сначала выплаты по привилегированным и лишь потом по обыкновенным акциям.

Использование чистейшей прибыли для цели развития, с одной стороны – результат эффективности производства, с другой – рациональность ее распределения определяет эффективность дальнейшего производства.

При распределении прибыли важное значение имеет определение пропорции между прибылью направляемой на инвестирование и выплату дивидендов.

Акционеры могут вместо получения больших дивидендов вкладывать больше средств в развитие, что в последующем позволит получить достаточно высокие доходы по акциям. Однако, при этом предприятию может грозить опасность – другое предприятие может скупить его акции и приобрести достаточное количество голосов, заменить администрацию и слить 2 общества в одно.

Если предприятие проводит политику «постоянного» коэффициента выплаты прибыли в виде дивидендов, то в случае снижения прибыли будут уменьшаться дивиденды, а это скажется на рыночной цене акции. Это снижение может быть значительным и инвесторы могут воспринять падение дивидендов как сигнал о неперспективности развития предприятия. Часто менеджеры придерживаются политики постоянного роста дохода на 1 акцию. В этом случае зависимость между доходами и дивидендами на 1 акцию может быть следующая: если доходы на акцию растут, то увеличиваются и дивиденды на акцию, однако медленнее, чем доход. Если доход на акцию падает, то дивиденд на акцию остается на том же уровне, либо снижается незначительно.

Российским предприятиям целесообразно выбирать политику растущего дохода на акцию, что в конечном счете приведет к росту рыночной цены акции предприятия. Для предприятий с колеблющимися доходами целесообразно выбирать стратегию низкого регулярного дивидента, что дает инвесторам уверенность в небольшом, но гарантированном дивиденде.

Инвесторам необходимо учитывать и другие факторы, определяющие инвестиционную «привлекательность» предприятия: рыночная цена акции, ценность акции, рентабельность акции, коэффициент котировки акции.

Рыночная цена акции – это цена ее продажи и покупки на сегодняшний день и отличается от номинальной тем, что учитывает капитализированный доход. Она формируется под влиянием соотношения спроса и предложения и зависит от множества факторов. Рыночная цена акции прямо пропорциональна норме доходности по акции и обратно пропорциональна ставке ссудного капитала.

Индикатором спроса на акции данного предприятии является показатель «ценность акции», который рассчитывается как частное от деления рыночной

цены акции на доход на акцию и показывает сколько согласны платить инвесторы в данный момент за 1 рубль прибыли на акцию. Рост этого показателя по времени указывает на то, что инвесторы ожидают более быстрого роста прибыли данного предприятия по сравнению с другими.

Рентабельность акции определяется отношением дивидента, выплачиваемого по акциям, к ее рыночной цене по формуле:

![]() 2.49.

2.49.

где Д – величина дивидента, р.;

Цр – рыночная цена, р.

Данный показатель характеризует процент возврата на капитал, вложенный в акции, его величина зависит от механизма распределения чистейшей прибыли.

Коэффициент котировки акции (Ка) есть отношение рыночной цены к ее бухгалтерской стоимости и определяется по формуле:

![]() (2.50.)

(2.50.)

где Цб- бухгалтерская стоимость акции, р.

Бухгалтерская цена характеризует долю собственных средств, приходящихся на 1 акцию. Бухгалтерская цена складывается из номинальной стоимости, доли эмиссионной прибыли (накопленная разница между рыночной ценой проданных акций и их номинальной стоимостью) и доле накопленной и вложенной в развитие предприятия прибыли.

Если значение коэффициента превышает единицу – это означает, что потенциальные акционеры, приобретая акцию, готовы дать за нее цену, превышающую бухгалтерскую оценку реального капитала, приходящегося на эту акцию на данный момент.

Рыночная стоимость акции зависит от ожидаемых дивидентов, которые рассчитывают получить инвесторы, и ожидаемой цены продажи акции определенного периода. Если держать акцию 1 год, то ожидаемая рыночная цена будет равна:

![]() (2.51.)

(2.51.)

где До1- ожидаемый дивидент за год, р.;

Кс – требуемая ставка прибыльности, р.;

ЦПо1- ожидаемая цена продажи акции в конце года.

Если акцию держать 2 года, то:

![]() (2.52.)

(2.52.)

Если акцией владеть Н лет, тогда

![]() (2.53)

(2.53)

Действительную сегодняшнюю стоимость акции, приносящую ежегодные постоянные дивиденды при требуемом акционерном уровне прибыльности можно представить:

![]() (2.54)

(2.54)

где Д – ожидаемый дивиденд, р.;

Rа – требуемый инвестором уровень прибыльности, %.

Формула позволяет также рассчитать действительную стоимость акции без учета возможного роста дивиденда в будущем, но и ответит на вопрос: имеет ли смысл еще приобретать акции этого предприятия или целесообразно акции продать - ?.

Однако, инвестора интересует не только величина дивиденда, выплаченного в этом году, но и проблема «деньги – время». Какой он получит дивиденд ? Какова цена акции в будущем в случае постоянного роста дивиденда ?

В мировой практике разработаны модели и алгоритмы, позволяющие ориентироваться в истинной величине будущих дивидендов с позиции текущего момента.

Алгоритм достаточно прост. Его можно представить следующим образом. Инвестор вкладывает денежные средства в акции предприятия. Исходные данные для расчета: цена акции на прогнозируемый период (Цо), величина дивиденда в анализированном году (До), срок, на который инвестор собирается владеть акцией (t), норма доходности – ожидаемый темп роста дивиденда (g), требуемый уровень прибыльности (К).

Таким образом через год дивиденд будет равен (До×g), а общая сумма дивиденда на акцию будет равна (До+Дохg). Если норма доходности остается неизменной, то через t лет общая сумма дивиденда составит До (1+g)5

Тогда величина дивиденда к концу пятилетнего периода определяется по формуле:

![]() (2.55)

(2.55)

Цена акции на конец прогнозированного периода, при условии постоянного роста дивиденда:

![]() (2.56)

(2.56)

Цена акции на конец прогнозируемого периода, при условии изменения темпов роста дивидендов за прогнозируемый период определяется по формуле:

(2.57.)

(2.57.)

где m – часть прогнозируемого периода, в течение которого дивиденды растут по ставке.

Оценка инвестиционной привлекательности предприятия не проводится по нескольким причинам. Во-первых, информация, связанная с акционированием винзавода, его крупными акционерами и др. является коммерческой тайной предприятия, а во-вторых, в регионе не сложилась еще современная инфраструктура рынка, т.е. акции предприятия не котируются на фондовом рынке и, естественно, нет информации о рыночной цене акции. Таким образом вследствие недостатка информации нет возможности оценить инвестиционную привлекательность предприятия.