ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ.....................................................................................................................................2

Глава 1

ОБЩАЯ

ХАРАКТЕРИСТИКА РЫНКА ЦЕННЫХ БУМАГ

1. 1. СУЩНОСТЬ РЫНКА ЦЕННЫХ БУМАГ

И ЕГО СОВРЕМЕННОЕ СОСТОЯНИЕ....….....7

1. 2.УЧАСТНИКИ РЫНКА ЦЕННЫХ

БУМАГ...............................................................................11

1. 3. ИНСТРУМЕНТЫ РЫНКА ЦЕННЫХ БУМАГ

........................................................................15

Глава 2

СУЩНОСТЬ БИРЖЕВОЙ ДЕЯТЕЛЬНОСТИ

2. 1.БИРЖЕВАЯ ТОРГОВЛЯ - ОСНОВА БИРЖЕВОЙ

ДЕЯТЕЛЬНОСТИ.......…........……….19

2. 2. ФУНКЦИИ БИРЖИ......................................................................................……………...…...22

2. 3. ВИДЫ

БИРЖ........................................................................................................……………..

24

2. 4. ОРГАНИЗАЦИЯ БИРЖЕВОЙ ТОРГОВЛИ

НА ФОНДОВОЙ БИРЖЕ.…………………...34

Глава 3

КЫРГЫЗСКАЯ

ФОНДОВАЯ БИРЖА

3.1. ПРЕДПОСЫЛКИ ВОЗНИКНОВЕНИЯ ФОНДОВОЙ БИРЖИ КАК ЭЛЕМЕНТА РЫНКА ЦЕННЫХ БУМАГ, ЦЕЛИ И ЗАДАЧИ КЫРГЫЗСКОЙ ФОНДОВОЙ

БИРЖИ........................……………………………………………………………...............……....42

3. 2. СТРУКТУРА И ИНФРАСТРУКТУРА

БИРЖИ.................................................……….…...52

3. 3. ВИДЫ БИРЖЕВЫХ СДЕЛОК И ИХ ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ....…...……56 3.4. ОСНОВНЫЕ ОПЕРАЦИИ И АНАЛИЗ РАБОТЫ КЫРГЫЗСКОЙ ФОНДОВОЙ

БИРЖИ. ……………………………………………………………………………….………..…..67

Глава 4

СОВРЕМЕННАЯ

ИНФОРМАЦИОННАЯ СИСТЕМА КФБ

4.1. АВТОМАТИЗИРОВАННАЯ СИСТЕМА

ТОРГОВ………………………………….……..90

4.2. АВТОМАТИЗИРОВАННАЯ

ИНФОРМАЦИОННАЯ СИСТЕМА ПО РАСЧЁТУ

ИНДЕКСА КФБ………………………………………………………….………………… ……92

4.3. ПЕРСПЕКТИВНЫЕ НАПРАВЛЕНИЯ ИНФОРМАЦИОННЫХ СИСТЕМ КФБ……..98

4.4. АНАЛИЗ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ АВТОМАТИЗАЦИИ

ОПЕРАЦИЙ НА КФБ …………………………………………………………………………..104

ЗАКЛЮЧЕНИЕ.............................................................................…………………………

.......110

СПИСОК

ИСПОЛЬЗУЕМОЙ

ЛИТЕРАТУРЫ….......…………………………….........….....116

ПРИЛОЖЕНИЯ….............................………………............................................................…...123

ВВЕДЕНИЕ

Переход Кыргызстана на рубеже

80-90-х годов к рыночной экономики потребовал не только изменения

существовавшего рынка и его

взаимосвязанных частей, но и формирования новых рынков, не существующих в

плановой экономике. Если рынки труда, финансовых ресурсов, товаров изменились,

то такие рынки, как рынок ценных бумаг, валюты, страхования, были созданы

заново. Радикальные изменения существующих рынков и образование новых привели к

изменению традиционных организационных форм торговли, послужили объективной

основой возникновения в Кыргызстане биржевой торговли. В этой связи биржевая

деятельность является самостоятельной формой коммерческой деятельности,

ориентированной на получение прибыли и представляющей собой целенаправленные

виды работы по подготовке и проведению торговли особыми видами товаров по

специально установленным правилам.

Стремительный рост и дифференциация спроса на все виды

информации, в том числе и научную, техническую и в большей степени

экономическую, а также повышение требований к содержанию и формам представления

данных являются серьёзными стимулами развития рынка информационных и

коммуникационных технологий. Удовлетворение растущих пользовательских потребностей становится одной из актуальных задач, стоящих перед предприятиями новой

сферы - сферы информационных технологий. Именно владение достоверной и

актуальной информацией наряду с умением эффективно применять адекватные методы

и средства её сбора, преобразования и передачи служит основой успешной

деятельности любых предприятий,

организаций, учреждений, независимо от

их организационно-правовой формы. Это в полной мере относится и к Кыргызской Фондовой Бирже.

Единая рыночная основа формирования бирж

объективно предполагает общие закономерности биржевой деятельности, связанные

как с сущностью этой деятельности, так и с формами ее организации

Наше государство на данном этапе переживает

трудный период перехода к рыночной экономике. Происходит реорганизация производств, но наряду с этим образуются

новые компании, банки и другие финансовые институты. Но любые из них на

начальном этапе сталкиваются с одной и

той же проблемой - это нехватка

капитала.

Капитал можно привлечь разными способами.

Самый доступный из них, по сравнению с банковскими и межбанковскими кредитами,

это выпуск акций. Основная их цель, как и облигации, объединение мелких

разрозненных сбережений для решения

крупных хозяйственных задач.

Ценные бумаги - это один из путей привлечения

капитала для компаний в Кыргызстане, нуждающихся в средствах для, скажем,

строительства нового завода, закупки современного оборудования, расширения

производственных линий или других мероприятий, необходимых для выживания и

роста предприятия.

Компании, нуждающиеся в притоке свежих

средств, могут попытаться профинансировать свой рост путем использования

собственной прибыли, взять кредит в местном или иностранном банке; изыскать

средства путем привлечения зарубежных или стратегических инвесторов, или же

попытаться пополнить свои денежные ресурсы путем продажи своих ценных бумаг

через Кыргызскую Фондовую Биржу (КФБ).

Фондовый рынок в Кыргызстане только набирает

свои обороты, и уже видно заметное

оживление в торгах с ценными

бумагами на фондовой бирже, видно из информации,

представленной в дипломной работе.

Цель данной дипломной работы изучить

функционирование рынка ценных бумаг, деятельность фондовой биржи на этом рынке, как можно шире

ознакомиться с ней и в последствие применить на практике.

В

дипломной работе используется

практический материал, представленной Кыргызской Фондовой Биржей.

Кыргызская Фондовая Биржа - некоммерческая,

членская организация, имеющая статус

юридического лица, образуемая профессиональными участниками рынка ценных бумаг

в качестве физического центра, обеспечивающего концентрацию спроса

и предложения на ценные бумаги, определение

их курсов и надлежащее распространение

информации о них, поддержание

высокого уровня профессионализма

участников рынка ценных бумаг.

Кыргызская

Фондовая Биржа является некоммерческой, само регулируемой организацией, основанной на самоокупаемости, не преследующей цели

получения собственной прибыли. Кыргызская Фондовая Биржа осуществляет свою деятельность в соответствии с требованиями действующего законодательства

Кыргызской Республики, учредительным договором, уставом и другими внутренними

правилами и положениями, разработанными

и принятыми в процессе деятельности в установленном порядке.

Кыргызская

Фондовая Биржа образуется профессиональными участниками рынка ценных бумаг в целях обеспечения необходимых условий

нормального обращения ценных бумаг, определения их курса (цены) и его публикации для ознакомления всех

заинтересованных лиц, поддержания высокого профессионализма участников. Кыргызская Фондовая Биржа создавалась в целях создания благоприятных

справедливых условий для всех

участников, а также эффективных,

открытых, доступных для всех желающих условий

обращения ценных бумаг, перетока

и концентрации средств для

инвестиций в производственную и социальную сферы.

Членство в Кыргызской Фондовой Бирже открыто для любого юридического лица,

имеющего действующую лицензию профессионального участника рынка ценных бумаг,

выданную в установленном порядке.

Деятельность Кыргызской Фондовой Биржи основана на принципах честности, равноправия членов Кыргызской

Фондовой Биржи, справедливой конкуренции между участниками рынка ценных бумаг,

не преследующей цели прибыли.

ОСНОВНЫЕ

НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ КЫРГЫЗСКОЙ ФОНДОВОЙ БИРЖИ:

-

организация условий для

купли-продажи ценных бумаг, организация

проведения валютных и кредитных аукционов;

-

анализ экономической конъюнктуры

внутреннего и внешнего рынка и определение перспектив их развития;

-

способствование организации системы

клиринга и взаиморасчетов,

внутреннего контроля, а также прочих

систем, необходимых для полноценной

работы Кыргызской Фондовой Биржи;

-

развитие сотрудничества с финансовыми, кредитными и коммерческими структурами в Кыргызской Республике и за ее

пределами по проблемам и дальнейшего развития рынка ценных бумаг;

-

развитие и совершенствование эффективной системы разрешения споров и конфликтных ситуаций, возникающих между

участниками биржевой торговли и третьими

лицами, а также третьими лицами по вопросам торговли ценными бумагами и другими вопросами,

связанными с деятельностью на фондовом рынке;

-

популяризация и пропагандирование ценных бумаг

и операций с ними среди населения;

-

сбор и распространение информации о

ценах по заключенным биржевым сделкам, а

также эмитентам и участникам рынка ценных бумаг;

-

способствование организации и работы

центрального депозитария ценных бумаг;

-

оказание услуг юридическим и физическим лицам

по реализации ( приобретению )

ценных бумаг;

-

защита инвесторов и эмитентов от злоупотребления и недобросовестных

действий со стороны участников биржевых

торгов и служащих Кыргызской Фондовой

Биржи;

-

обеспечение заключения сделок через

механизм открытого торга на принципах

свободной купли-продажи реализуемых на бирже ценных бумаг.

За последние три года

на Кыргызской Фондовой Бирже наметился значительный рост активности операций с ценными бумагами, это видно из

отчетов о сделках по ценным бумагам (см.

приложение 7,8,9,10).

ПОКАЗАТЕЛИ ДИНАМИКИ НА КЫРГЫЗСКОЙ

ФОНДОВОЙ БИРЖЕ

ДИНАМИКА ОБЪЁМА СДЕЛОК ПО ГОДАМ

ДИНАМИКА

СРЕДНЕЙ ЦЕНЫ

ДИНАМИКА ОБЪЁМА СДЕЛОК ПО КВАРТАЛАМ

Кыргызская Фондовая Биржа, существующая

в Кыргызстане, играет очень важную роль в экономике страны. Кыргызская Фондовая

Биржа это центральное место, обеспечивающее организованную и строго

регулируемую торговлю ценными бумагами на самых выгодных для инвестора

условиях. КФБ позволяет определить справедливую стоимость ценных бумаг на

основе спроса и предложения, а также гарантирует законность и своевременность

передачи прав собственности на торгуемые ценные бумаги.

Таким

образом, рынок ценных бумаг играет значительную роль в рыночной экономике любой

страны. Он помогает финансировать предпринимательство и улучшать благосостояние

тем, кто инвестирует средства в бизнес. И, в конечном итоге, хорошо отлаженный

и эффективный рынок ценных бумаг обеспечивает рост и процветание государства,

делая его экономику конкурентоспособной и стабильной.

* -

данные о деятельности КФБ в период

с 1.01.1998 г. по 28.05.1998 г.

( все диаграммы сделаны в системе EXCEL) .

Глава

1

ОБЩАЯ ХАРАКТЕРИСТИКА РЫНКА

ЦЕННЫХ БУМАГ

1.1. СУЩНОСТЬ РЫНКА ЦЕННЫХ БУМАГ И ЕГО СОВРЕМЕННОЕ

СОСТОЯНИЕ

Экономика не мыслима без соответствующей

финансовой системы. Последняя представлена государственным бюджетом

казначейством, валютными фондами, банками страховыми и лизинговыми компаниями,

пенсионными фондами сберегательными кассами, фондовыми биржами, а также любыми

владельцами денег. Важнейшее место в финансовой системе принадлежит финансовому

рынку, на котором происходит купля продажа денег. Именно с финансовым рынком в

первую очередь сталкивается предприниматель, именно на нём он ищет необходимые

для себя денежные средства.

Все участники финансового рынка

подразделяются на две группы: действующие секторы, представленные

бизнесменами и финансовые посредники.

Финансовые посредники подразделяются в свою

очередь на три финансовые группы:

·

посредники депозитного типа коммерческие банки, сберегательные, совместные

сберегательные банки, кредитные союзы;

·

посредники контрактного типа - страховые компании пенсионные фонды;

·

прочие посредники - совместные фонды, финансовые компании, брокеры дилеры по

ценным бумагам.

На схеме 1 показано отличие прямого

финансирования от посредничества:

|

субъекты с дефицитом

средств

|

|

субъекты с избытком средств

|

|

финансовое

посредничество

|

(схема сделана

в системе EXCEL) .

Схема 2. (схема сделана в системе EXCEL).

МЕСТО ФИНАНСОВОГО РЫНКА В СТРУКТУРЕ РЫНОЧНОЙ ЭКОНОМИКИ

В условиях

экономических реформ и в процессе образования новых - коммерческих структур,

формируются новые рыночные отношения в обществе. Приватизируются предприятия,

функционируют предприятия с разными формами собственности возрождается

акционирование и биржевая торговля, осуществляется полномасштабный переход к

цивилизованному рыночному хозяйствованию. Постепенно складывается механизм,

основанный на законах рыночной экономики и отвечающий интересам потребителей и

производителей.

Как известно, рынок - это система экономических отношений, позволяющая эффективно

функционировать отраслям народного хозяйства на основе спроса, предложения и их

балансирующей цены. Рынок это форма связи производства с потребителем, а также

совокупность всех существующих и потенциальных продавцов, покупателей товаров и

услуг. В узком смысле рынок представляет собой сферу непроизводственного,

товарного и денежного обращения. Рыночная экономика современного государства

состоит из множества рынков, которые, в свою очередь подразделяются на более

мелкие сегменты. Особое место в системе экономических отношений занимает

финансовый рынок или рынок капиталов. Рынок капиталов - подразделяется на три

составные части: рынок краткосрочного кредита, то есть денежный рынок, на

котором обращаются коммерческие, финансовые и казначейские векселя, рынок

долгосрочного денежного кредита (облигационный рынок) и рынок фиктивного

капитала или рынок ценных бумаг (схема 3).

Рынок

ценных бумаг или рынок финансовых активов представляет собой систему

экономических отношений, связанную с выпуском, продажей, размещением и продажей

ценных бумаг, и выполняет следующие функции:

- обеспечивает контакт продавца и покупателя;

- способствует стабилизации цен, балансирующих спрос и

предложение на фондовые ценности.

|

фондовый рынок или рынок Ц.Б.

|

|

рынок долгосрочных кредитов

|

|

рынок краткосрочных кредитов

|

Схема 3.

(схема сделана в системе EXCEL).

Объектом

купли продажи на фондовом рынке выступают ценные бумаги. Они представляют собой

юридический денежный документ особого рода, удостоверяющий право собственности

или отношения по займу. Ценные бумаги являются важным элементом экономики,

основанной на принципах рынка. К ним относятся: акции, облигации,

сберегательные бонны, депозитные сертификаты опционы, фьючерсы и ряд других. Но

обычно в финансовой практике к ценным бумагам относят лишь такие денежные

документы, которые могут быть объектом сделки, а также источником получения

разового или постоянного дохода. Поэтому к ценным бумагам не относят долговые

расписки, завещания, лотерейные билеты, страховые полисы и документы на

получение банковского кредита.

Назначение

и основная задача рынка ценных бумаг состоит в обеспечение нормального

функционирования всех отраслей экономики путем инвестирования через продажу

финансовых активов в их хозяйственную деятельность крупных капиталов. Одним из

источников такого финансирования являются кредиты банка, но банки сами зависят

от вкладчиков и не всегда могут обеспечить достаточную сумму необходимых

денежных средств. Кроме того, высокий процент за кредит делает его получение

доступным далеко не всем. Другим, не меньшим по значению, является фондовый

рынок, представляющий собой механизм прямого вложения (инвестирования) и

перелива финансового капитала из отрасли в отрасль путем выпуска, продажи

фондовых ценностей. С этой целью нуждающиеся в дополнительном капитале

организации продают ценные бумаги, выручаемые деньги пускаются в оборот, а за

счет получаемой прибыли выплачивают владельцам ценных бумаг их доход (дивиденды

по акциям, проценты по облигациям) и номинальную стоимость при погашении

долговых обязательств. По своей структуре фондовый рынок представляет собой

сложное многоуровневое образование.

Он характеризуется системой отношений

купли-продажи различных финансовых активов или фондовых ценностей. Фондовый

рынок подразделяется на первичный н вторичный. Термин "первичный

рынок" относится к продажи первичного размещения вновь выпущенных ценных

бумаг с целью получения финансовых ресурсов для эмитента, в качестве которого

могут выступать правительство, местные органы власти, различные предприятия,

организации и т.д. В роли покупателей на этом рынке выступают индивидуальные,

институциональные инвесторы, к последним относятся государственные учреждения,

инвестиционные и пенсионные фонды, инвестиционные банки, страховые компании,

трастовые отделы коммерческих банков, траст - компании и т.д.

После

того как ценные бумаги новых выпусков размещены на первичном рынке, они

становятся объектом перепродажи. Перепродажа ценных бумаг осуществляется на так

называемом вторичном рынке.

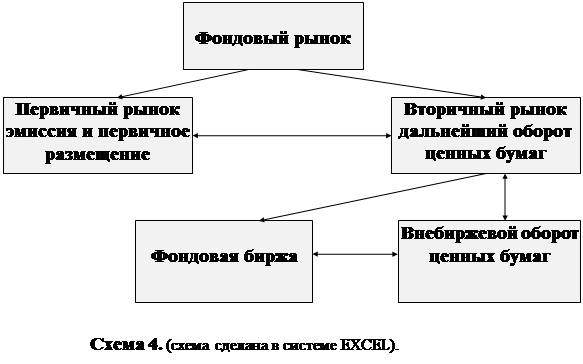

|

Внебиржевой оборот ценных бумаг

|

|

Первичный рынок эмиссия и первичное размещение

|

|

Вторичный рынок дальнейший оборот ценных бумаг

|

|

Схема 4. (схема сделана в

системе EXCEL).

|

Как на

первичном, так и на вторичном рынках имеется много путей продажи и покупки ценных бумаг. Главным из

них является торговля ценными бумагами на фондовой бирже (схема 4).

Как на

первичном, так и на вторичном рынках имеется много путей продажи и покупки ценных бумаг. Главным из

них является торговля ценными бумагами на фондовой бирже (схема 4).

Существует несколько путей привлечения

капитала компаний в Кыргызстане и один из них функционирование фондового рынка. В этой связи правительство определяет

основные направления развития рынка ценных бумаг в Кыргызской республике, цели,

приоритеты и механизмы развития рынка ценных бумаг, для обеспечения

экономических ресурсов, их распределения, рационального использования и

установление правовой защиты интересов инвесторов Кыргызской Республики.

Основная

задача документов, принимаемых

правительством - определение аспектов,

на которых необходимо сосредоточить внимание и предпринять действенные меры к

их выполнению, что будет способствовать развитию рынка. Основные аспекты

таковы:

-

Краткий анализ развития и современного состояния рынка ценных бумаг и его

инфраструктуры в Кыргызстане.

-

Необходимость усиления государственного регулирования рынка ценных бумаг.

Определены главные задачи:

1. Зашита прав инвесторов, собственности

граждан и юридических лиц, которые ведут операции с ценными бумагами,

совершенствование инфраструктуры рынка как условия привлечения капитала в

экономику;

2. Постановления и распоряжения

Национальной комиссии по рынку ценных бумаг и контроль за соблюдением

законодательных и нормативных актов, объявлены обязательными для органов

исполнительной власти и местных госадминистраций.

- Необходимость создания и развития само

регулируемых организаций на рынке ценных бумаг и их роль в регулирование

отношений, связанных с деятельностью по ценным бумагам.

- Дальнейшее развитие инфраструктуры и

создание единой телекоммуникационной системы рынка ценных бумаг.

-

Определение основных направлений в плане разработки

нормативно законодательной базы, способствующей развитию рынка ценных бумаг.

1.2.УЧАСТНИКИ РЫНКА

ЦЕННЫХ БУМАГ.

Ход событий, происходящих в республике на

рынке ценных бумаг, объективно предопределяет появление в обращении

значительного количества ценных бумаг, купля продажа которых должна быть

должным образом упорядочена. Как ни какой другой рынок ценных бумаг нуждается в

четкой и продуманной организации.

Ценная бумага - предмет купли продажи на

фондовом рынке - является очень специфическим товаром. Он продается и

покупается не для удовлетворения, каких-либо потребительских целей, его главное

назначение привлекать средства и давать доход. Стихийность и неорганизованность

на рынке ценных бумаг может очень дорого обойтись и его участника и государству

от потери мелкими держателями ценных бумаг своих накоплений до биржевого краха

с неизбежными экономическими потрясениями. Снижение вероятности этих негативных

процессов до минимума, создание наилучших условий для постоянного оборота

ценных бумаг, перехода из рук в руки - вот основные задачи, которые предстоит

решать в процессе организации фондового рынка. Действительно, предприятие и

население только тогда станут охотно помещать денежные средства в ценные бумаги,

если в случае необходимости также легко и безопасно смогут получить их обратно.

Вернуть вложенные средства можно, только продав их другому лицу. Чем проще

сделать это, тем больше доверия к помещению средств в ценные бумаги, тем активнее функционирует рынок.

Участники рынка нуждаются в мощной и отлаженной инфраструктуре. Она должна

обеспечить продавцов и покупателей исчерпывающей информацией обо всех

операциях, проводимых на фондовом рынке начиная с выпуска ценных бумаг в

обращение и кончая сделками купли-продажи на вторичном рынке, а также

максимально оперативный, удобный для всех участников механизм совершения

операций. В настоящее время в разных странах эти задачи успешно решают

благодаря функционированию специализированных институтов - фондовых бирж, дилерских

и брокерских фирм, депозитариев, телекоммуникационных и компьютерных сетей.

Биржевой

рынок, как уже отмечалось, является составной частью целостной системы

фондового рынка. Ввиду многообразия операций с фондовыми ценностями и

многогранности функций, которые могут выполняться разными участниками рынка

ценных бумаг, вряд ли представляется возможным дать им единую исчерпывающую

классификацию. В зависимости от характера

экономического поведения субъектами рынка ценных бумаг могут быть эмитенты, инвесторы

и финансовые посредники.

Охарактеризуем

более подробно отдельных участников рынка ценных бумаг, начиная с эмитентов,

поскольку они первыми выходят на рынок, предлагая к продаже собственные ценные

бумаги.

Эмитентам

ценных бумаг является государство в лице центрального или местного органа

власти (управления) или юридическое лицо (предприятие, учреждение, организация,

компания), выпускающее (эмитирующее) ценные бумаги и несущее обязательства по

ним перед владельцами ценных бумаг. В соответствии с действующим законодательством

в Кыргызстане эмитентами могут быть государственные органы, органы местной

администрации, предприятия и иные юридические лица (включая совместные и

иностранные предприятия), зарегистрированные на территории страны. Непременным

условием допуска эмитента на фондовый рынок является государственная

регистрация его правового статуса.

Инвестор

- юридическое или физическое лицо, приобретающее ценные бумаги от своего имени

и за свой счет. В соответствии с кыргызским законодательством в качестве

инвесторов могут выступать не только отечественные юридические и физические

лица, но и иностранные. Инвесторы подразделяются на:

·

индивидуальные (частные лица);

·

корпоративные (предприятия, организации, учреждения и т.д.);

·

институциональные (коллективные).

Среди

перечисленных групп инвесторов наиболее представительной и влиятельной является

группа институциональных инвесторов. В качестве институциональных инвесторов

могут выступать различные финансовые институты: пенсионные фонды, страховые

компании, траст компании. С одной стороны, они привлекают денежные средства

своих клиентов, с другой - значительную часть привлеченных средств без ущерба

интересов своих клиентов инвестируют в различные фондовые ценности.

В

качестве институционального инвестора на рынке ценных бумаг могут быть

компании потребительского кредита, кредитные союзы, а также многочисленные

инвестиционные фонды. Инвестиционные фонды, выпуская собственные акции и

продавая их населению, вкладывают средства, получаемые от продажи собственных

акций, в ценные бумаги государства и других предприятий от имени фонда, т.е.

формируют собственный портфель ценных бумаг. Доход инвестиционного фонда

зависит от того, насколько эффективно его управляющие формируют инвестиционный

портфель и оперируют им. Доходы по акциям напрямую зависят от величины

совокупного дохода инвестиционного фонда, т.е. этот доход после покрытия всех

расходов фонда и убытков, связанных с инвестиционным риском, распределяется в

качестве дивидендов владельцам акций инвестиционного фонда.

И

эмитенты, и инвесторы, как правило, редко выходят самостоятельно на фондовый

рынок. Чаще всего они прибегают к помощи профессиональных посредников.

Кыргызское

законодательство в качестве основного посредника на фондовом рынке утверждает

инвестиционный институт - юридическое лицо, осуществляющее деятельность с

ценными бумагами как исключительную.

Инвестиционный

институт может осуществлять свою посредническую деятельность на рынке ценных

бумаг в качестве:

·

финансового брокера;

·

инвестиционного консультанта;

·

инвестиционной компании.

Кроме

того, на рынке ценных бумаг как профессиональные посредники могут выступать и

коммерческие банки.

Различные

инвестиционные институты выполняют определенные посреднические функции, предусмотренные

действующим законодательством.

Финансовый

брокер на рынке ценных бумаг выполняет функции при покупке и продаже ценных

бумаг за счет и по поручению клиента на основании договора-поручения.

Инвестиционный

консультант в сделках с ценными бумагами не участвует, а лишь оказывает

клиентам консультационные услуги по вопросам выпуска и обращения ценных бумаг.

Спектр

деятельности инвестиционной компании более широк: она организует выпуск ценных

бумаг и выдает гарантии по их размещению в пользу третьих лиц; вкладывает

средства в ценные бумаги, приобретая их от своего имени и за свой счет.

Инвестиционные компании формируют свои ресурсы только за счет собственных

средств, а свои собственные ценные бумаги они размещают только среди

юридических лиц. Инвестиционным компаниям запрещено продавать собственные

ценные бумаги населению, но они вправе ему оказывать брокерские и

консультационные услуги.

Деятельность

коммерческих банков в качестве профессионального посредника на рынке ценных

бумаг регулируется различными законами и нормативными актами КР. Конкретный

перечень услуг и операций с ценными бумагами, который осуществляет банковское

учреждение, предусмотрен его уставом.

Любой

инвестиционный институт может действовать на рынке ценных бумаг как профессиональный

посредник только на основании лицензии, выданной ему в порядке государственной

регистрации.

Большое

число инвестиционных институтов формирует рыночную инфраструктуру фондового

рынка, неотъемлемой частью которого является также фондовая биржа.

Участников

биржевой торговли ценными бумагами следует отличать от участников биржевых

сделок. В фондовой сделке, будь она заключена в биржевом зале или вне его,

всегда задействованы три стороны - продавец, покупатель, посредник. В биржевых

же торгах участвуют главным образом посредники.

В

соответствии с кыргызским законодательством членами фондовой биржи, имеющими

право участвовать в биржевых операциях, могут быть инвестиционные институты, а

также государственные исполнительные органы, основной задачей которых является

осуществление операций с ценными бумагами.

Операции

на фондовой бирже могут осуществляться только ее членами.

В

биржевых торгах, помимо брокеров и дилеров, участвует еще и маклер, в функции

которого входят сбор заявок, их обобщение, классификация, котировка ценных

бумаг и объявление их курса.

Существует

несколько вариантов взаимодействия продавцов и покупателей с посредниками:

один посредник сводит и покупателя, и продавца; продавец обращается к одному,

покупатель - к другому посреднику, затем оба посредника встречаются на бирже и

т.д.

1.3.

ИНСТРУМЕНТЫ РЫНКА ЦЕННЫХ БУМАГ.

Ценная

бумага - это соответствующим образом оформленный документа имеющий ряд

обязательных реквизитов и выражающий имущественные (долговые) отношения между

сторонами, подтверждающий право ("титул") на какое-либо имущество

или денежную сумму. В зависимости от тех или иных условий, определяющих

возможности реализации этих прав, выпускаются различные виды ценных бумаг.

Различаются

денежные и инвестиционные (капитальные) ценные бумаги, обращающиеся

соответственно на денежном рынке и рынке капиталов.

Денежные

ценные бумаги - это коммерческие и финансовые векселя, банковские акцепты;

краткосрочные коммерческие бумаги, эмитируемые предприятиями и корпорациями;

краткосрочные сберегательные и депозитные

сертификаты, эмитируемые банками разных типов; казначейские векселя,

эмитируемые от имени правительства на срок до одного года, Главная особенность

этих бумаг состоит в том, что они могут одновременно исполнять н функции денег (т.е. быть

кредитными деньгами), и являться инструментом краткосрочного инвестирования

капитала с целью извлечения дохода. Все сделки, производимые с денежными

ценными бумагами, осуществляются в пределах кредитно-банковской системы.

К

инвестиционным ценным бумагам относятся акции, краткосрочные и долгосрочные

облигации правительства, местных органов власти, банков и промышленных

корпораций, паи кооперативов, инвестиционные сертификаты, ипотеки (закладные

под недвижимость). Экономическая роль инвестиционных ценных бумаг состоит в

создании крупных капиталов для финансирования производства путем аккумуляции

мелких капиталов и сбережений.

Инвестиционные

ценные бумаги, в свою очередь, могут быта долговыми или долевыми

обязательствами. Производные от долговых или долевых обязательств, или

"гибридные", финансовые инструменты являются ценными бумагами второго

порядка и выполняют в основном посредническую роль при совершении сделок с

первичными долговыми и долевыми ценными

бумагами.

Долевые

ценные бумаги подтверждают право их владельца на долю в реальной собственности.

Отличительной

чертой всех долговых обязательств являются возвратность (вложенный капитал

возвращается владельцу по истечении определенного срока) и фиксированный доход.

К долговым ценным бумагам относятся различные виды облигаций, сертификаты,

ипотеки.

Как

денежные, так и инвестиционные ценные бумаги в зависимости от порядка

подтверждения прав владельца ценных бумаг при совершении с ними операций

делятся на:

·

ценные бумаги на предъявителя, простого предъявления которых достаточно для

реализации и подтверждения прав владельцев (сюда относятся акции и облигации

на предъявителя, простые складские свидетельства (варианты), коносамент на

предъявителя, предъявительские чеки и др.),

·

именные ценные бумаги, права держателей которых подтверждаются как на основе

имени владельца, занесенного в титул бумага, так и записи в соответствующей

книге регистрации ценных бумаг, ведущейся эмитентом к этой категории ценных

бумаг относятся прежде всего именные акции, облигации и сертификаты;

·

ордерные ценные бумаги, права держателей которых подтверждаются как

предъявлением этих бумаг, так и наличием соответствующих передаточных надписей

(например, векселя).

Ценные

бумаги по внешнему виду и способу их выпуска подразделяются на основные, в

которых записано основное имущественное право или требование и вспомогательные,

подтверждающие дополнительные права, требования и условия. Характерным

представителем вспомогательных ценных бумаг является купон, дающий право его

владельцу на периодический доход в виде процента или дивиденда. Даже если

основная бумага (акция или облигация) является именной, купон чаще всего выдается

на предъявителя. Вспомогательные ценные бумаги обращаются на рынке независимо от

их основной ценной бумаги.

В

зависимости от характера операций и сделок, скрывающихся за выпуском ценных

бумаг, а также целей их выпуска они подразделяются на коммерческие бумаги,

обслуживающие процесс товарооборота и определенные имущественные сделки

(векселя, чеки, коносаменты, складские и залоговые свидетельства, закладные и

др.), и фондовые, которые, в свою очередь, делятся на бумаги, обращающиеся на

фондовой бирже, и бумаги, включенные во внебиржевой оборот. Через внебиржевой

рынок проходит основная продажа облигаций государственных займов и акций мелких

фирм, не включенных в биржевые списки. Внебиржевая торговля ценными бумагами

осуществляется посредством личных и телефонных контактов, а также через электронный

внебиржевой рынок, включающий в себя специальные компьютерные

телекоммуникационные системы. В странах с развитым фондовым рынком объемы

внебиржевых сделок во много (порой в десятки) раз превышают биржевые обороты.

Однако это не свидетельствует о малой значимости биржевого рынка, поскольку только

на последнем представлены все основные компании данной страны.

Анализируя

требования, которым должен соответствовать биржевой товар, легко убедиться в

том, что ценные бумаги являются классическим биржевым товаром. К основным

характеристикам ценных бумаг следует отнести их массовость, стандартность и

взаимозаменяемость. Ценные бумаги в большом количестве эмитируются широким

числом акционерных обществ, предприятий, организаций и т.д. В итоге их общая

масса, обращающаяся на рынке, является достаточно репрезентативной. Соответствие

эмитированных ценных бумаг требованиям и параметрам, предусмотренным

действующим законодательством, делает их взаимозаменяемыми и стандартными в

пределах определенных групп и видов ценных бумаг. Особо важным обстоятельством,

которое характеризует одни ценные бумаги биржевым товаром в отличие от других

ценных бумаг, является тождественность каждой акции (облигации) одного выпуска

другой, а также то, что они представляют определенную долю в акционерном (облигационном) фонде.

Ценные

бумаги, обращающиеся на фондовой бирже, обладают еще одним свойством, а именно

колебания цен на эти бумаги, как правило, должны быть постоянными и

минимальными. Фондовая биржа способна обеспечить именно такую концентрацию

спроса и предложения ценных бумаг, которая позволяет установить цены на них,

реально отражающие экономическую ситуацию.

На

фондовой бирже обращаются далеко не все ценные бумаги, а лишь

"отборные", и биржа наряду с эмитентом несет ответственность за их качество

перед инвесторами.

Распределение

объемов продаж по секторам рынка акций представлено на следующий схеме.

Акции

Акции

1) Коммерческих банков

2) Инвестиционных компаний

3) Производственных компаний

4)Торговых компаний и гостиничных комплексов

4)Торговых компаний и гостиничных комплексов

5)Транспортные компании

( схема сделана в системе EXCEL).

Кроме того, к инструментам

фондового рынка можно отнести и биржу.

Биржа - институт, предоставленный

комплексом правил регламентирующих поведение хозяйствующих агентов, в тоже

время биржа - институт, предоставляющий хозяйственным объектам определенную

свободу действий. Биржевой механизм - механизм организационного само

формирования спроса и организованной самореализации предложения. Самостоятельно

хозяйствующие субъекты встречаются на бирже, чтобы, с одной стороны, реализовать

свои ценные бумаги с целью получения прибыли или привлечения средств для

удовлетворения собственного спроса. На бирже покупатель и продавец не

связанны друг с другом. Процесс купли

продажи идет через посредников, цена зависит от спроса и предложения, от

доходности и ликвидности.

Процесс

биржевых сделок регулируется через биржевое законодательство - свод законов,

регулирующих торговлю на бирже и направленных на предотвращение манипуляций

ценами, защиту интересов мелких собственников.

Биржевая

спекуляция - совершение на бирже сделок с целью получения прибыли на разнице

между курсами (или ценами) покупки и продажи. Биржевая сессия - официальные часы работы биржи, в течении

которых заключаются сделки, а

специальная биржевая сессия (на английских биржах) - в течении которой

котировка цен идет в строгой очередности по срокам поставки через председателя

этой сессии.

Биржевая

сводка - документ, в котором сообщаются данные о сделках, зарегистрированных на

бирже.

Глава 2

СУЩНОСТЬ БИРЖЕВОЙ ДЕЯТЕЛЬНОСТИ

2.1 Биржевая торговля -

основа биржевой деятельности.

Основой биржевой деятельности является

биржевая торговля. Возникновение биржевой торговли объясняется потребностями

развития, как производства, так и торговли. При этом торговлю следует

рассматривать в качестве связующего звена между производством и внешней средой.

Четкая и слаженная организация производства предусматривает обеспечение его

всеми необходимыми элементами: рабочей силой, предметами и средствами труда. В

то же время производство никогда не организуется ради самого процесса

производства. Оно служит для удовлетворения потребностей общества,

следовательно, произведенный продукт должен быть доведен до конечного

потребления. Связь производства с торговлей можно представить следующим образом

(схема 6).

Схема 6. Связь производства с торговлей ( схема сделана в системе EXCEL

) .

Производство и торговля тесно взаимосвязаны

между собой. Можно сказать, что торговля начинает и заканчивает производство.

Поэтому производство и торговля предъявляют друг другу определенные требования.

Производству необходимо, чтобы определенные товары в согласованном объеме,

ассортименте и нужного качества были поставлены к установленному сроку.

В

то же время торговля определяет: какую продукцию производить, в каком объеме, и

к какому сроку, для какого потребителя и т.д.

Как правило, с производством связана

оптовая торговля, основными функциями которой являются:

1)

изучение экономической конъюнктуры рынка и прогнозирование основных

тенденций ее изменения;

2)

работа с продукцией по достаточно широкой номенклатуре;

3)

разбивка партий товаров на более мелкие по желанию потребителя;

4)

упаковка партий товара;

5)

хранение товара;

6)

его доставка (транспортировка) до места назначения;

7)

предоставление кредита клиентам и товарной форме;

8)

предоставление арендных услуг;

9) предоставление информации и

консультационных услуг (например, ценовой и технической информации,

рекомендаций по установке, обслуживанию и продаже изделий).

В зависимости от особенностей товарных

рынков и степени развития оптовой торговли диапазон функций может меняться.

В сфере торговли средствами производства

функции оптовой торговли зачастую выполняют сами фирмы-производители. Это в основном касается машиностроительных

компаний. Однако, промышленные компании производящие широкий ассортимент

продукции с учетом масштабов и сложностей функционирования товарного рынка,

стремятся воспользоваться посредническими услугами независимых оптовых торговых

фирм и агентов.

Каждому виду реализуемой продукции

соответствует свой канал сбыта и организационная форма оптовой торговли.

Наиболее распространенными можно считать следующие формы оптовой торговли

(схема 7).

|

Организуемая производителем

|

|

Через биржи, аукционы,

ярмарки

|

|

Выполняемая частными оптовыми посредниками

|

|

Осуществляемая независимыми оптовыми торговыми

компаниями

|

Схема 7. Основные формы оптовой торговли (схема сделана в

системе EXCEL).

Биржевая торговля выросла из

обычного локального (местного) рынка и ярмарки. Для рынка характерны следующие

черты: торговля производится регулярно (ежедневно); ее основой являются гласно

(публично) проводимый торг и отсутствие ограничений для товаров, являющихся

объектом купли-продажи; товары обязательно присутствует при проведении торга;

обычно торговля ведется небольшими партиями и, после операций купли-продажи

товаров сразу же передается из рук в руки, что исключает необходимость

оформления специальных документов, подтверждающих смену собственника; цена на

товар устанавливается на основе спроса и предложения; покупатель товара, как

правило, является его же потребителем; локальные рынки обслуживают в основном

небольшие территории.

Основными чертами ярмарки являются: ее

эпизодический характер (ярмарки обычно проводятся один раз в год); ведение

торговли в форме гласного (публичного) торга; торговля специфическими товарами

по образцам, описанию, каталогам (причем товар, как правило, не присутствует).

В связи с продажей товара крупными партиями с отсроченным сроком передачи его

покупателю необходимы специальная документация, подтверждающая передачу прав

собственности на товар (договоры, контракты), особые нормы и правила проведения

торга и органы, регулирующие и разрешающие споры. В этом случае цена на товар

устанавливается в результате спроса и предложения, на ярмарке вместо конечного

потребителя выступает перекупщик

(посредник). Ярмарки обслуживают большие территории и являются стимулом

развития международного торгового оборота.

Биржевая

торговля вобрала в себя черты как обычной рыночной, так и ярмарочной торговли,

она организуется торговцами для облегчения самого процесса торговли, для

выработки ее более эффективного механизма, а впоследствии для защиты

(хеджирования) интересов как продавцов, так и покупателей от неблагоприятных

изменений цен. Таким образом, биржевая деятельность представляет собой

самостоятельную форму коммерческой деятельности с целью получения прибыли. Она:

- концентрируется в местах производства и

потребителя товаров, т.е. в крупных промышленных и торговых центрах;

-

ведется по специфическим видам товаров, так называемым биржевым товарам,

крупными партиями;

-

ведется при отсутствии товара, по образцам, описанию, каталогам, а также

контрактами или договорами на их поставку в будущем и правом на заключение

таких договоров в будущем;

-

проводятся регулярно, учитывает возможность концентрации спроса и предложения,

продавцов и покупателей во времени и пространстве;

-

отличается гласностью торгов, т.е. все желающие могут получить исчерпывающую

информацию об объемах заключенных в процессе торгов сделок и складывающихся

ценах;

-

характеризуется свободным ценообразованием, т.е. цены формируются в

соответствии со спросом и предложением, имеющей место конкуренцией, они

непостоянны и чутко реагируют на изменяющуюся конъюнктуру рынка;

-

ведется биржевыми посредниками, которые могут выступать от имени и в интересах

непосредственных производителей и потребителей товаров. Биржевое посредничество

в биржевой торговле осуществляется исключительно биржевыми посредниками -

брокерскими фирмами, брокерскими конторами и независимыми брокерами. Биржа как

таковая не вправе выступать в качестве биржевого посредника;

-

предусматривает отсутствие прямого государственного воздействия на процесс

биржевого торга;

-

ведется по единым исторически сложившимися и законодательно утвержденным

правилам, действие которых регулирует складывающийся рынок (с использование

типовых документов для оформления и совершения сделок);

-

осуществляется при наличии определенных требований и условий поставки проданных

товаров;

-

вырабатывает два основных стандарта, характеризующих качество и цену товара,

являющегося объектом кули-продажи.

Биржа как классический институт рыночной

экономики, формирующий оптовый рынок товаров, имеет организационную,

экономическую и юридическую (правовую) основы. Она представляет собой хорошо

оборудованное "рыночное место", предоставляемое в распоряжение

профессионалов биржевого торга - брокеров и дилеров.

С экономической точки зрения биржа - это

организованный в определенном месте, регулярно действующий по установленным

правилам оптового рынка, на котором совершаются торговля ценными бумагами,

оптовая торговля товарами по образцам и стандартам или контрактами на их

поставку в будущем, а также валютой и редкоземельными металлами по ценам,

официально установленным на основе спроса и предложения. Биржа является

юридическим лицом, обладающим обособленным имуществом, имеющим имущественные и

личные неимущественные права и обязанности. Она может от своего имени заключать

договоры и иные сделки, быть истцом и ответчиком в суде, государственном

арбитраже, третейском (арбитражном) суде.

2.2. Функции биржи

Биржа

выполняет следующие функции:

1. Организация биржевых собраний для

проведения гласных публичных торгов, а именно:

- организация биржевых торгов;

-

разработка правил биржевой торговли;

-

материально-техническое обеспечение торгов;

-

квалифицированный аппарат биржи.

Для

организации торговли биржа прежде всего должна располагать хорошо оборудованным

"рыночным местом" (биржевым залом), которое могло бы вмещать

достаточно большее количество продавцов и покупателей, ведущих открытый биржевой

торг. Использование современных электронных средств связи не требует

физического присутствия торгующих в одном месте, а позволяет вести торговлю

через электронные компьютерные терминалы. Но и в этом случае биржа призвана

обеспечить высокоэффективную систему электронной торговли.

Организация торговли требует от биржи

разработки и строгого соблюдения правил торговли, т.е. норм и правил поведения

участников торга в зале.

Материально-техническое обеспечение

торгов, включая оборудование биржевого зала, рабочих мест участников торгов,

компьютерное обеспечение всех процессов на бирже и т.д.

Для ведения биржевых торгов биржа должна

располагать высококвалифицированным штатом сотрудников.

2. Другой функцией биржи является

разработка биржевых контрактов, которая включает:

-

стандартизацию размеров партий товаров;

-

выработку единых требований к расчетам по биржевым сделкам.

Биржа

устанавливает жесткие требования к тем товарам, которые допускаются к биржевым

торгам. На основе этих требований разрабатываются биржевые стандарты, которые

учитываются производителями и потребителями на торговых биржах, а также

эмитентами и инвесторами на фондовых биржах.

Ускорению оформления заключенных сделок

способствуют типовые биржевые контракты, которые разрабатываются биржами.

3. Разрешение споров по биржевым сделкам.

В процессе биржевых торгов в силу самых

различных причин (ошибка, попытка обмана, нечеткая работа обслуживающего

персонала и т.д.) возможны случаи возникновения спорных ситуаций между

участниками биржевой торговли, которые по своему характеру могут быть разрешены

непосредственно только на бирже и ее соответствующим нейтральным органом.

Обычно это третейский суд или арбитраж.

4.

Выявление и регулирование биржевых цен.

Биржа участвует в формировании и

регулировании цен на все виды биржевых товаров. Концентрация спроса и

предложения на бирже, заключение большого количества сделок исключают влияние

нерыночных факторов на цену, делает ее максимально приближенной к реальному

спросу и предложению. Биржевая цена устанавливается в процессе ее котировки,

которая рассматривается как наиболее важная функция биржи. При этом под

котировкой понимают фиксирование цен на бирже в течение каждого дня ее работы:

регистрацию курса валюты или ценных бумаг; цену биржевых товаров. Котирование

цен - это регистрация биржевых цен по биржевым правилам с их последующей

публикацией.

Публикация цен на биржевые товары служит

ориентиром для продавцов и покупателей, помогает им вырабатывать свою стратегию

поведения на очередных биржевых торгах.

5. Биржевое страхование (хеджирование)

участков биржевой торговли от неблагоприятных для них колебаний цен. Для этого

на бирже используются специальные виды сделок и механизмы их заключения.

Выполняя задачу страхования участников биржевого торга, биржа не столько

организует торговлю, сколько ее обслуживает. Биржа создает условия для того,

чтобы покупатели и продавцы реального (наличного) товара по своему желанию

могли бы одновременно принимать участие в соответствующих биржевых торгах в

качестве клиентов и участников. Это повышает доверие к бирже, привлекает к ней

рыночных спекулянтов, увеличивая число торгующих как непосредственно, так и

через посредников.

6. Гарантирование выполнения сделок

достигается посредством биржевых систем клиринга и расчетов. Для этого биржа

использует систему безналичных расчетов путем зачета взаимных требований и

обязательств участников торгов, а также организует их исполнение.

7. Информационная деятельность биржи.

Важнейшей функцией биржи являются сбор и

регистрация биржевых цен с последующим их обобщением и публикацией,

предоставление клиентам, различным другим заинтересованным организациям, на

международный рынок информации о наличии товаров по образцам и пробам обычно на

основе сложившихся биржевых стандартов, ее публикация в газетах, журналах,

информационных агентствах.

2.3. Виды бирж

Для лучшего понимания особенностей работы

бирж их необходимо классифицировать, т.е. объединить в определенные группы,

соответственно выбранному признаку классификации.

(Под

признаком классификации следует понимать характерные, отличительные

особенности, позволяющие объединить функционирующие биржи в определенные

группы). К признакам классификации бирж относятся:

-

вид биржевого товара;

-

принцип организации (роль государства в организации биржи);

-

правовое положение (статус биржи);

-

форма участия посетителей в биржевых торгах;

-

номенклатура товаров, являющихся объектом биржевого торга;

-

место и роль в мировой торговле;

-

сфера деятельности;

-

преобладающий вид биржевых сделок;

-

характер деятельности.

1. В мировой практике в зависимости от

вида биржевого товара принято выделять товарные и товарно-сырьевые, фондовые,

валютные биржи и биржи труда. Под

товарной биржей понимается организация с правами юридического лица, формирующая

оптовый рынок путем организации и регулирования биржевой торговли,

осуществляемой в форме гласных публичных торгов, проводимых в заранее

определенном месте и в определенное время по установленным ею правилам.

Создание акционерных обществ, рост

выпуска предприятиями акций, использование государством ценных бумаг для

долгосрочного инвестирования и финансирования государственных программ и долга

приводят к появлению интенсивно расширяющегося рынка ценных бумаг, и вызывает

необходимость регулирования их движения со стороны государства. По мере

формирования рынка ценных бумаг возникает необходимость в учреждении

специальных органов, основной функцией которых являются контроль и

регулирование оборота ценных бумаг, движение имущества и др. Так были созданы

фондовые биржи, существование которых обусловлено мировой практикой

функционирования финансовых рынков.

Фондовые биржи призваны заменить

громоздкую, затратную и неэффективную, иерархическую, вертикальную систему

отраслевого перераспределения финансовых ресурсов. Поэтому фондовая биржа

представляет собой действующий регулируемый рынок ценных бумаг. Она создает

возможности для мобилизации финансовых ресурсов и их использования при

долгосрочном инвестировании государственных программ и долга.

Следует отметить, что за рубежом современные

фондовые биржи превратились не только в органы, регулирующие национальные

финансовые рынки стран, где они размещаются, но и в организации, определяющие

формы, направления и характер развития хозяйственных международных связей.

Для организации и обслуживания рынка

иностранной валюты создаются специальные валютные биржи. Валютные биржи в Росии

в силу своей специфики и роли на современном этапе наиболее жестоко

контролируются со стороны государства (в лице Банка России) в отличие от других

видов бирж. Мировой опыт свидетельствует, что в дальнейшем торговля валютный

вряд ли будет обособлена от торговли ценными бумагами.

В первые годы деятельности в

России отсутствовало законодательное разделение бирж на товарные, фондовые и

валютные, поэтому товарные биржи торговали как товарами, так и ценными

бумагами, а фондовые специализировались

только на ценных бумагах. В настоящее время товарные биржи имеют право

торговать ценными бумагами только при наличии специального фондового отдела и

соответствующей лицензии на торговлю ценными бумагами.

Появление смешанных товарно-фондовых бирж

в российской экономике связано с тем, что современным посредником (торговцам)

выгоднее работать на одном рынке одновременно как с товарами, так и с ценными

бумагами. Кроме того, разделение рынков требует от продавца не только

дополнительного времени, но и дополнительных средств, например, на покупку прав

торговли на разных биржах. Думается, дальнейшее развитие рынка, и усиление

конкурентной борьбы в экономике России потребует специализации бирж. Это будет

результатом развития самого рынка независимости от вмешательства государства в

рыночные отношения.

2. По принципу организации (роли

государства в создании биржи) за рубежом различают два вида бирж:

публично

правовые (государственные биржи);

частноправовые

(частные биржи).

Биржи, носящие публично-правовой

характер, в России контролируются государством и создаются на основе Закона РФ

о биржах. Членами такой биржи может стать любой предприниматель данного района,

занесенный в торговый реестр и имеющий определенный размер оборота. Лица, не

являющиеся членами биржи, также допускаются к совершению операций согласно

приобретаемым ими разовым билетом. Такие биржи распространены в Европе

(Франция, Бельгия, Голландия).

Биржи, имеющие частноправовой характер,

работают в Англии, США. На эти биржи открыт доступ только одного круга лиц,

входящих в биржевую корпорацию. Число членов таких бирж ограничено. Биржи этого

вида являются паевыми обществами. Их уставной капитал делится на определенное

количество паев (сертификатов). Каждый член биржи должен быть владельцем хотя

бы одного пая (сертификата), который

дает ему право заключить сделки в помещении биржи.

Исторически биржи в России имели статус

публично-правового института, находящегося под контролем или в непосредственном

ведении специальных государственных органов управления. Такой статус российских

бирж обусловливался неразвитостью торгово-посреднической деятельности в стране и недостатком крупных частных

капиталов, способных обеспечить нормальное их функционирование.

При организации бирж в России в 1990-1991

гг. была сделана попытка придать им статус частноправового института, в

деятельности которого велика роль самоорганизации и самоуправления биржевого

сообщества. Во всяком случае, биржи создавались не как государственные

организации, занимающие определенное место в иерархии государственного

управления по типу органов бывшего Госснаба, а как акционерные общества.

Многие экономисты относят Кыргызскую

Фондовую Биржу, как и российские биржи, к частным торговым ассоциациям, которые

руководствуются наряду с официальным законодательством собственными правилами

самоуправления. Они считают, что на частный характер биржи указывает не только

внутренний устав, регламентирующий ее деятельность, но и обязанности Биржевого

совета (комитета) отчитываться только перед Общим собранием ее членов,

отсутствие официального назначения на должность в руководстве биржи (в том

числе и на должность маклера).

3. По форме участия посетителей в торгах

биржи могут быть открытыми и закрытыми.

В тогах на закрытых биржах принимают

участие ее постоянные члены, выполняющие роль биржевых посредников, поэтому

доступ непосредственных покупателей и продавцов в биржевой зал закрыт. Для

закрытых бирж характерным признаком является наличие специализированной системы

органов сбора и до биржевой обработки заказов, т.е. существование периферийных

служб биржи.

Современные товарные биржи за рубежом в

основном являются закрытыми, так как организация биржевой торговли требует достаточно

высокого профессионализма.

В торгах на открытых биржах, кроме

постоянных членов и биржевых посредников, могут принимать участие и посетители.

При этом открытые биржи бывают двух типов:

-

чисто ("идеально") открытая биржа, на которой контрагентов не

обязывают пользоваться услугами посредников. Их даже вообще может не быть, так

как на таких биржах обеспечивается свободный доступ в биржевое кольцо

клиентов-продавцов и заказчиков-покупателей (клиент в таком случае олицетворяет

предложение, а заказчик - спрос). Таким образом, чисто открытая биржа

характеризуется прямыми связями производителей и потребителей;

-

открытая биржа смешанного типа, на которой непосредственно с продавцами и

покупателями трудятся две группы посредников:

1)

брокеры, работающие от имени и за счет клиента;

2)

дилеры, осуществляющие операции на бирже от своего имени и за свой счет.

К биржам закрытого типа

наряду с Кыргызской Фондовой Биржей можно отнести такие российские биржи, как Российская

товарно-сырьевая биржа, Сибирская товарно-сырьевая биржа, Московская

международная фондовая, Кузбасская международная товарно-сырьевая; биржами

открытого типа считают Московскую товарную биржу, Межреспубликанскую

универсальную, Росагробиржу. Степень открытости биржевого собрания непосредственно

связана с торговой стратегией биржи, чаще всего открытость биржи используется в

рекламных целях или для оживления торгов. К тому же открытость бирж можно

объяснить неразвитостью биржевого механизма, позволяющего участвовать в торгах

непрофессиональным участникам биржевого рынка. Совершенствование биржевой

торговли приводит к более закрытому характеру деятельности, ориентирует на рост

профессионализма, формирование деловых связей на основе взаимного доверия между

торгующими, для которых необходимы ограничение числа случайного посетителя и

постоянная совместная работа на бирже.

Кроме того, закрытый характер биржи

соответствует самой ее концепции как организации (ассоциации) торгующих

(посредников), создаваемой для обеспечения торговли и удовлетворения их интересов,

а не для привлечения и инвестирования капитала. Поэтому для биржи, защищающей

интересы торговли, закрытый характер более предпочтителен.

4. По номенклатуре товаров, являющихся

объектом биржевого торга, они подразделяются на универсальные (общего типа) и

специализированные.

На универсальных биржах ведутся торги по

широкому кругу разнообразных товаров. Специализированные

биржи имеют товарную специализацию или

специализацию по группам товаров. Среди них выделяют биржи широкого профиля и

узкоспециализированные.

При создании товарных бирж прослеживалась

тенденция к их специализации, что было особенно характерно для бирж,

создаваемых в местах наибольшей концентрации промышленного производства.

Суть специализации сводится к тому, что в

акционеры (члены) биржи или ее специализированной секции привлекаются

непосредственные производители той или иной товарной группы. Так достигается

высокая степень концентрации соответствующего товара на бирже и увеличивается

биржевой торговый оборот.

Товарные биржи, возрождающиеся в России,

являются преимущественно универсальными. Это объективно связано с

необходимостью максимальной концентрации товаров в условиях ограниченного

рыночного объема товарных ресурсов. Однако, как уже отмечалось, специализация

товарных бирж уже началась. При этом специализация бирж зависит от ряда

факторов;

а) места возникновения биржи. Например, ясно,

что Тюменская товарно-фондовая биржа будет специализироваться на торговле

нефтью и продуктами ее переработки, Кузнецкая товарно-сырьевая биржа - на угле;

б) учредителей и членов биржи, а также

взаимосвязей между ними.

Как показывает мировая практика,

преимуществами специализированных бирж являются; снижение издержек торговли,

ослабления диктата монополизированных производителей, выявление цены, на

которую могут ориентироваться продавцы и покупатели (производители и

потребители), квалифицированная отработка биржевого стандарта, а затем

фьючерского контракта на продукт специализации биржи.

5. В зависимости от места и роли бирж в мировой

торговле, выполняемых функций и ориентации на рынок их принято делить на

международные и национальные.

Международные биржи представляют собой особый

вид постоянно действующего оптового рынка, охватывающий несколько государств,

на котором совершаются сделки купли-продажи на определенные биржевые товары.

Международные

биржи обслуживают конкретные мировые товарные и фондовые рынки. В работе таких

бирж могут участвовать представители деловых кругов разных стран.

Отличительными особенностями международных бирж являются обеспечение свободного

перевода прибыли, получаемой по биржевым операциям, а также заключение

спекулятивных (арбитражных) сделок, которые дают возможность получения прибыли

на разнице котировальных цен на биржах разных стран.

Страны, где расположены международные биржи,

должны соблюдать соответствующий валютный, торговый и налоговый режимы,

обеспечивающие их деятельность. Международные биржи подразделяются на товарные,

фондовые и валютные.

Международные товарные биржи сосредоточены в

трех странах; Англии, США, и Японии. На долю этих стран к 90-м годам

приходилось 98 % всего международного

биржевого оборота. К международным товарным биржам относят; в Англии - Лондонскую биржу ФОКС (Фьючерс энд Опшнс

эксчейндж), Лондонскую биржу металлов и др.; в США - биржи, расположенные в

Нью-Йорке и Чикаго; в Японии - биржи, совершающие сделки с товарами,

обращающимися на мировом рынке. Международными товарными биржами считают и

некоторые биржи, обслуживающие региональные рынки, на которых совершаются сделки

по отдельным видам товаров, Виннипегская (США), Парижская, Сиднейская,

Сянганская (Гонконгская) биржи.

Национальные биржи действуют в пределах

одного отдельно взятого государства, учитывают особенности развития

производства обращения и потребления материальных ресурсов, присущие данной

стране. Валютный, налоговый и торговый режимы данного государства препятствуют

проведению арбитражных сделок и участию в биржевой торговле лиц и фирм -

нерезидентов страны местонахождения биржи.

Кыргызскую Фондовую Биржу можно считать

национальной тогда, как многие из бирж, действующих в России,

называются международными (например, Московская международная фондовая,

Международная продовольственная биржа, Кузбасская международная

товарно-сырьевая биржа). Думается, в настоящее время в России подобные

учреждения считать международными нельзя, так как ни валютный, ни торговый и

налоговый режимы, действующие сейчас в России, не обеспечивают свободного

перемещения прибыли, получаемой в процессе биржевой торговли. А участие в

торгах или даже в составе членов отдельных иностранных компаний не даёт

основания относить такие биржи к международным.

6. В зависимости от сферы деятельности биржи

можно условно разделить на центральные (столичные), межрегиональные и

региональные (локальные).

Большинство бирж в России следует отнести к

локальным или региональным. В Кыгызстане же по объективным причинам такое

деление не возможно.

7. По характеру операции мировая практика

биржевой торговли выделяет следующие виды бирж;

- реального товара;

- фьючерсные;

- опционные;

- смешанные.

Биржа реального товара характерна для

начального этапа биржевой торговли, ее отличительными чертами считают

регулярность возобновления торга, приуроченность торговли к определенному месту

и подчиненность установленным правилам, торговлю массовыми, однородными,

сравниваемыми по качеству товарами, отдельные партии которых взаимозаменяемы.

На биржах реального товара совершение сделок

осуществляется при отсутствии товара как такового на основе его

описательной характеристики. При этом имеют место встречные предложения

покупателей и продавцов. Самой существенной чертой биржи реального товара

являются обязательная продажа и поставка

товара после проведения торгов.

В настоящее время за рубежом биржи реального

товара сохранялись лишь в некоторых странах и имеют незначительные обороты. Они

представляют собой, как правило, одну из форм оптовой торговли товарами

местного значения, рынки которой отличаются низкой концентрацией производства,

сбыта и потребления или создаются в развивающихся странах в попытке защитить

национальные интересы при экспорте важнейших для этих государств товаров.

Считают, что в развитых капиталистических странах бирж реального товара почти

не осталось, хотя во всех западноевропейских государствах до сих пор существуют

товарные биржи, объединяющие торговцев, маклеров, транспортные и

перерабатывающие фирмы. Сегодня эти биржи занимаются в основном разработкой

типовых контрактов, а также сбором информации о рынках таких сельскохозяйственных

товаров, как зерно, масло, хлопок и др. Торговые операции на этих биржах

составляют всего 10-15% от общего биржевого оборота.

Расширение биржевой торговли привело к

созданию бирж нового типа - фьюрческих бирж. Их образование отражает превращение

биржи из рынка реального товара в рынок прав на товар.

Основными признаками фьючерской торговли

являются;

-

фиктивный характер сделок;

-

связь с рынком реального товара через страхование (хеджирование), а не через

поставку товара;

-заранее

строго определенная и унифицированная, лишенная каких-либо индивидуальных

особенностей потребительская стоимость товара, согласованное количество

которого отражается в биржевом контракте, который становится объектом торговли

и представляет собой право на товар;

-

полная унификация условий поставки товара;

-

обезличенность сделки и заменимость их контрагентов, обеспечиваемая Расчетной

палатой биржи.

Фьючерские

биржи являются своеобразными финансовыми институтами, обслуживающими торговлю.

Чаще всего они создаются в местах наибольшей концентрации денежных ресурсов, т.

е. в ведущих финансовых центрах.

Без банковского кредитования, достаточной

массы свободных денежных средств фьюрческая торговля невозможна.

Превращение товарной биржи из рынка

товаров в рынок прав на товары, из рынка реального товара в рынок фиктивного

товарного капитала - это неотъемлемая часть процесса усиления финансового

капитала.

Будучи специфическим финансовым

институтом, обслуживающим потребности товарных рынков, фьючерсная биржа

одновременно представляет собой рынок цен соответствующих товаров и оказывает

существенное влияние и на биржевые котировки, и на фактические цены конкретных

сделок с реальным товаром (через хеджирование) и, в конечном счете, на

конкурентоспособность фирм.

Фьючерсная биржа как финансовый институт

дополняет банковское кредитование фирм на стадии реализации и последующего

хранения товара и его удешевляет.

Опционные биржи также играют большую роль

в мировой экономике. Они используются для страхования участников биржевой

торговли, так как дают возможность покупателям опционов ограничить возможные

убытки при заключении биржевых сделок.

Если фьючерсные биржи возникли уже давно

( в США активно работают с 1848 г. ), то опционные биржи появились, сосем

недавно ( в 80-х годах ХХ в. ). Поэтому на многих биржах могут заключаться

как фьючерсные, так и опционные сделки ( Лондонская биржа ФОКС ). Для

российских бирж возможно заключение на одной бирже всех видов сделок: с

реальным товаром, фьючерсных и опционных.

Поэтому их можно отнести к смешанным биржам.

8. В зависимости от характера

деятельности выделяются биржи прибыльные (коммерческие) и бесприбыльные

(некоммерческие).

Поскольку биржи организовались за счет

объединения капиталов (денежных средств ) относительно небольшого числа

акционеров - инвесторов, они согласно долевому вкладу в уставный капитал

ожидали получить определенную прибыль, обещанную им в виде дивидендов. В

большинстве случаев биржа создавалась как объединение продавцов для упрощения

их операций на рынке. Поэтому первоначально извлечение прибыли от работы самой биржи не предусматривалось.

Прибыль появляется у каждого отдельного участника от совершения торговых

операций на самой бирже. Необходимость в коммерческой деятельности биржи

заключается в обеспечении дивидендами своих членов. Так, первоначально на

российских биржах имела место купля - продажа брокерскими местами (т.е.

торговля правом заниматься биржевой деятельностью ).

Следует еще раз подчеркнуть, что биржа -

это некоммерческая организация, она создается учредителями и членами для

облегчения проведения коммерческих операций (для обслуживания потребностей

учредителей и членов в купле - продаже). Эффект от организации биржи состоит в

снижении затрат у ее учредителей и членов при проведении коммерческих сделок.

Денежные средства учредителей и членов биржи, полученные за контракты,

заключенные на бирже, направляются на компенсацию затрат, связанных с

функционированием биржи, стимулирование создания или обновления оборудования и

технологического процесса предприятий - учредителей членов биржи, повышение качества выпускаемой

продукции, возрождение и развитие

конкурентной борьбы, предприимчивости, коммерческой этики и чувства

собственного достоинства предпринимателей.

Виды бирж можно представить

следующим образом (табл. 1).

Виды бирж

|

№

п\п

|

Признак классификаации

|

Виды бирж

|

Разновидность бирж

|

|

1 1

2

3

4

5

6

7

8

9

|

Виды биржевого товара

Роль государства в организации биржи

Правовое положение (статус биржи)

Форма участия посетителей в биржевых торгах

Номенклатура товаров, являющихся объектом биржевого торга

Место и роль в мировой торговле

Сфера деятельности

Преобладающий вид биржевых сделок

Характер деятельности

|

Фондовые, товарные, валютные, биржи труда

Публично-правовые (государственные) частноправовые (частные)

Акционерные общества, товарищества с ограниченной ответственностью,

частное (индивидуальное предприятие), некоммерческая ассоциация

Открытые, закрытые

Универсальные (общего типа специализированные)

Международные, национальные

Центральные (столичные), межрегиональные, региональные (локальные)

Биржи реального товара, фьючерсные, опционные, смешанные

Прибыльные (коммерческие), бесприбыльные (некоммерческие)

|

Товарно-сырьевые, товарно-фондовые.

Чисто («идеально») открытые биржи, открытые биржи смешанного типа

Узкой специализации, широкой специализации

|

Табл. 1. (таблица сделана в системе EXCEL).

2.4.

Организация биржевой торговли на

фондовой бирже

Организация

торговли в ходе биржевой сессии оказывает значительное влияние на стабильность

и ликвидность биржевого рынка Кыргызстана. Формы организации биржевой торговли

зависят в основном от состояния фондового рынка, т.е. его глубины, ширины и

уровня сопротивляемости. Чем больше объем спроса и предложения на ценные

бумаги, тем шире рынок; чем крупнее объемы заявок инвесторов и

концентрированнее спрос, и предложение, тем глубже вторичный рынок. Уровень

сопротивляемости рынка тесно связан с диапазоном цен, в котором участники рынка

готовы покупать или продавать ценные бумаги.

Разрыв

между лучшей ценой продавца (минимальной) и лучшей ценой покупателя

(максимальной) называется спрэдам. Можно характеризовать спрэд как

положительную величину, если максимальная цена покупателя оказывается выше

минимальной цены продавца. Отрицательный спрэд определяется величиной разрыва

между минимальной ценой продавца и максимальной ценой покупателя. Биржевая

торговля способствует сокращению диапазона цен, их концентрации вокруг лучших.

Это достигается с помощью аукциона.

При

небольшом объеме спроса или предложения торговля проводится в форме простого

аукциона. Такой аукцион может быть организован либо продавцом, который

получает предложение покупателей (аукцион продавца), либо покупателем, который

ищет выгоднейшее предложение от ряда потенциальных продавцов (аукцион

покупателя).

Сущность английского аукциона заключается в

том, что продавцы до начала торговых собраний подают свои заявки на продажу

фондовых ценностей по начальной цене. Они сводятся в котировочных бюллетенях, которые

раздаются участникам биржевого торга. В ходе аукциона при наличии конкуренции

покупателей цена последовательно повышается шаг за шагом , (размер шага

аукциона определяется до начала торгов), пока не остается один покупатель и

ценные бумаги продаются по самой высокой цене предложения.

Возможен

и голландский аукцион, при котором начальная цена продавца велика и ведущий

торги последовательно предлагает все более низкие ставки, пока какая-либо из

них не принимается. В этом случае ценные бумаги продаются первому покупателю,

которого устраивает предложенный курс.

На

аукционе втемную, или так называемом заочном аукционе, все покупатели

предлагают свои ставки одновременно, а ценные бумаги преобретает тот, кто

сделал самое высокое предложение.

Нетрудно

заметить, что простой аукцион, предполагает конкуренцию либо продавцов (в

условиях избытка фондовых ценностей и недостатка платежеспособного спроса),

либо покупателей (при избытке платежеспособного

спроса и монопольном положении продавцов ценных бумаг). При отсутствии

этих факторов, а также при достаточной глубине и ширине фондового рынка

наиболее эффективной оказывается система двойного аукциона. Она предполагает

наличие конкуренции между продавцами и между покупателями. Двойной аукцион как

форма организации биржевой торговли наиболее

соответствует природе фондового рынка. Существуют две формы двойных

аукционов: онкольный рынок и непрерывный аукцион.

Состояние

рынка ценных бумаг, а именно его ликвидность, предопределяет выбор формы

двойного аукциона. Если сделки на рынке заключаются редко, существует большой