3.1 Расчет себестоимости передачи и

полной себестоимости энергии

Затраты на передачу и распределение электроэнергии можно представить как сумму затрат на амортизацию, эксплутационное обслуживание электрической сети.

Затраты на эксплутационное обслуживание электрической сети складываются из затрат на оплату труда ремонтно-эксплутационного персонала, начислений на оплату труда, на вспомогательные материалы, цеховых и прочих расходов.

Исходные данные:

Ррасч = 88.8 МВт ; Тмакс = 5000 час

для первого варианта

∆Wлинии = 3539.25 МВт∙час; ∆Wтр = 1971.56 МВт∙час

для второго варианта

∆Wлинии = 3428.40 МВт∙час; ∆Wтр = 1971.56 МВт∙час

Выполнение расчетов начинается с определения годового объема энергопотребления:

- полезного

Wполез =Ррасч∙Тмакс;

где Ррасч – расчетная нагрузка, кВт;

Тмакс – врем использования максимальной нагрузки

- полного

Wполн = Wполез + ∆Wлинии + ∆Wтр;

где ∆Wлинии , ∆Wтр – потери энергии в линих и трасформаторах.

Для первого варианта

Wполез = 88,8∙5000 = 444000 МВт∙час

Wполн = 444000 +3539,25 +1971,56 = 449510,81 МВт∙час

Для второго варианта

Wполез = 88,8∙5000 = 444000 МВт∙час

Wполн = 444000 +3428,40 +1971,56 = 449400 МВт∙час

При определении годового объема энергопотребления можно использовать результаты расчетов приведенных основных разделов дипломного проекта. Затраты на обслуживание электрической сети зависят от объема ремонтно-эксплутационных работ. Поэтому производится расчет средне годовой трудоемкости по ремонту и эксплуатации оборудования.

Исходные данные для расчета оформляем в виде табл.1 и табл.2

где К – капитальный ремонт; Т – текущий ремонт; О – осмотр.

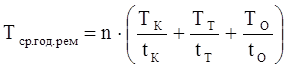

Средне годовая трудоемкость работ по ремонту рассчитывается раздельно для каждого наименования оборудования и сетей по формуле

#;

#;

где Тк ,Тт ,То – трудоемкости капитального, текущего ремонтов и осмотра, чел∙час

tк ,tт ,tо – периодичность ремонтов по видам, лет

Таблица 1.

Нормы трудоемкости работ по ремонту и

обслуживанию оборудования

|

№ |

Наименование оборудования |

кол-во |

Трудоемкость чел∙час |

||||

|

К |

Т |

О |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1 |

Выключатель 110 кВ |

10 |

39 |

13 |

3,25 |

||

|

2 |

Силовой трансформатор 110 кВ |

13 |

220 |

43 |

10,75 |

||

|

3 |

Разъединитель 110 кВ |

29 |

22,5 |

5,2 |

1,3 |

||

|

4 |

Трансформатор тока 110 кВ |

8 |

30 |

9,1 |

2,3 |

||

|

5 |

Трансформатор напр. 110 кВ |

2 |

41,5 |

13 |

3,25 |

||

|

6 |

Первый вариант |

|

|

|

|

||

|

6.1 |

Линия АС-150, км |

25 |

2747 |

824 |

206 |

||

|

6.2 |

Линия АС-120, км |

50 |

5493 |

1648 |

412 |

||

|

6.3 |

Линия АС-95, км |

6 |

660 |

198 |

49,5 |

||

|

6.4 |

Линия АС-70, км |

34 |

2988 |

897 |

224 |

||

|

7 |

Второй вариант |

|

|

|

|

||

|

7.1 |

Линия АС-185, км |

45 |

4944 |

1483 |

371 |

||

|

7.2 |

Линия АС-120, км |

46,5 |

5108 |

1533 |

384 |

||

|

7.3 |

Линия АС-95, км |

20 |

2197 |

660 |

165 |

||

|

7.3 |

Линия АС-70, км |

30 |

2637 |

791 |

198 |

||

Таблица 2.

Структура ремонтного цикла

|

№ |

Наименование оборудования |

Периодичность лет |

||

|

К |

Т |

О |

||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Выключатель |

3 |

2 |

0,083 |

|

2 |

Силовой трансформатор |

12 |

3 |

0,17 |

|

3 |

Разъединитель |

4 |

2 |

0,17 |

|

4 |

Трансформатор тока |

3 |

1 |

0,17 |

|

5 |

Трансформатор напряжения |

3 |

1 |

0,17 |

|

6 |

Воздушная линия |

15 |

3 |

1 |

Трудоемкость работ по техническому обслуживанию в соответствии с рекомендациями вычисляется по формуле

Тт.о. = 0.1∙Трем;

где Тт.о. – трудоемкость работ по техническому обслуживанию, чел∙час

Трем – трудоемкость текущего ремонта соответствующего вида оборудования

Трем = ∑Тср.год.рем

Общая трудоемкость ∑Т=Тт.о. + Трем

Результаты расчетов сводим в табл.3

Таблица 3.

Трудоемкость работ по ремонту и обслуживанию оборудования

|

№ |

Наименование оборудования |

Трудоемкость чел∙час |

||

|

Тср.год.рем |

Тт.о. |

Тср.ог. |

||

|

|

2 |

3 |

4 |

5 |

|

1 |

Выключатель 110 кВ |

586,6 |

13 |

599,6 |

|

2 |

Силовой трансформатор 110 кВ |

822,1 |

55,9 |

878 |

|

3 |

Разъединитель 110 кВ |

460,3 |

15,08 |

475,38 |

|

4 |

Трансформатор тока 110 кВ |

261 |

7,28 |

268,28 |

|

5 |

Трансформатор напряжения 110 кВ |

92 |

2,6 |

94,6 |

|

6 |

Первый вариант |

|

|

|

|

6.1 |

Линия АС-150, 25 км |

664 |

82,4 |

746,4 |

|

6.2 |

Линия АС-120, 50 км |

1328 |

164,8 |

1492,8 |

|

6.3 |

Линия АС-95, 6 км |

160 |

19,8 |

179,8 |

|

6.4 |

Линия АС-70, 34 км |

722,2 |

89,7 |

811,9 |

|

7 |

Второй вариант |

|

|

|

|

7.1 |

Линия АС-185, 45 км |

1195 |

148,3 |

1343,3 |

|

7.2 |

Линия АС-120, 46,5 км |

1236 |

153,3 |

1389,3 |

|

7.3 |

Линия АС-95, 20 км |

532 |

66 |

598 |

|

7.8 |

Линия АС-70, 30 км |

638 |

79,1 |

717,1 |

|

|

Итого первый вариант: |

5096,2 |

450,56 |

5546,76 |

|

|

Итого второй вариант: |

5823 |

540,56 |

6363,56 |

Расчет годовых расходов по оплате труда начинается с определения заработной платы ремонтно-эксплутационного персонала.

Заработная плата основная рассчитывается по формуле:

Зосн = Тобщ ∙ tч∙(1+α);

где Тобщ – общая трудоемкость по ремонту и обслуживанию оборудования, чел∙час

tч – часовая тарифная ставка, соответствующая среднему разряду работ, tч =7 руб.

α – коэффициент, учитывающий размер премии, α=0.8.

Дополнительная заработная плата составляет 9.6% основной, т.е.

Здоп = 0.096∙Зосн

Фонд заработной платы определяется по формуле

Фз.п. = Зосн + Здоп

Начисление на оплату труда составляет 38.5% от основной и дополнительной заработной платы

Н = 0.385∙Фз.п.

В том числе:

Фонд социального страхования 5.4%

Пенсионный фонд 28%

Фонд занятости 1.5%

Фонд обязательного медицинского страхования 3.6%

Первый вариант

Зосн = 5546,76∙7∙(1+0.8) = 69889,2 руб.

Здоп = 0.096∙69889,2 = 6709,36 руб.

Фз.п. = 69889,2 + 6709,36 = 76598,56 руб.

Н = 0.385∙76598,56 = 29490,45 руб.

В том числе:

Фонд социального страхования 1592,48 руб.

Пенсионный фонд 8257,32 руб.

Фонд занятости 442,36 руб.

Фонд обязательного медицинского страхования 1061,66 руб.

Второй вариант

Зосн =6363,56∙7∙(1+0.8) = 80180,86 руб.

Здоп = 0.096∙80180,86 = 7697,36 руб.

Фз.п. = 80180,86 +7697,36 = 87878,22 руб.

Н = 0.385∙87878,22 = 33833,11 руб.

В том числе:

Фонд социального страхования 1827 руб.

Пенсионный фонд 9473,27 руб.

Фонд занятости 507,5 руб.

Фонд обязательного медицинского страхования 1218 руб.

Амортизационные отчисления определяются на основании величины капитальных вложений в оборудование и сети из действующих норм амортизационных отчислений. На полное восстановление основных фондов от 22.10.90 года №1072. В соответствии с постановлением о единых нормах амортизационных отчислений. Нормы амортизационных отчислений на силовое электротехническое оборудование и распределительные устройства 4.4% на кабельные и воздушные линии 2%.

Капитальные вложения берутся полные с учетом затрат на монтажно-строительные работы. Расчеты по определению капитальных вложений в оборудование и сети, и сумму амортизационных отчислений сводим в табл.4.

Затраты на вспомогательные материалы можно принять равным 0.6% от полных капитальных вложений в оборудование, схемы электроснабжения, цеховые расходы составляют 2.3%, прочие расходы можно принять равными 0.3% от полных вложений в оборудование и линии. Обще эксплутационные расходы планируем в размере 170% расходов по распределению электроэнергии.

Таблица 4.

Расчеты по определению капитальных вложений в оборудование

и сети, и сумму амортизационных отчислений

|

№ |

Наименование оборудования |

кол-во |

Стоимость единицы Обору - ния тыс.руб. |

Сумма кап. вложений тыс.руб. |

Норма амортиз. отчисл. % |

Сумма амортиз. отчисл. тыс.руб. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||

|

1 |

Выключатель 110 кВ |

10 |

495,9 |

4959 |

4.4 |

218,19 |

||

|

2 |

Силовой трансформатор 110 кВ |

13 |

810 |

10530 |

4.4 |

463,32 |

||

|

3 |

Разъединитель 110 кВ |

29 |

7,35 |

213,15 |

4.4 |

9,3786 |

||

|

4 |

Трансформатор тока 110 кВ |

8 |

1,95 |

15,6 |

4.4 |

0,6844 |

||

|

5 |

Трансформатор напряж. 110 кВ |

2 |

14,25 |

28,5 |

4.4 |

1,254 |

||

|

6 |

Первый вариант |

|

|

|

|

|

||

|

6.1 |

Линия АС-150, км |

25 |

358,5 |

8962,5 |

2 |

179,25 |

||

|

6.2 |

Линия АС-120, км |

50 |

280,35 |

14017,5 |

2 |

280,35 |

||

|

6.3 |

Линия АС-95, км |

6 |

349,5 |

2097 |

2 |

41,94 |

||

|

6.4 |

Линия АС-70, км |

34 |

366 |

12444 |

2 |

248,88 |

||

|

7 |

Второй вариант |

|

|

|

|

|

||

|

7.1 |

Линия АС-185, км |

45 |

229,5 |

10327,5 |

2 |

206,55 |

||

|

7.2 |

Линия АС-120, км |

46,5 |

216,0 |

10044 |

2 |

200,88 |

||

|

7.3 |

Линия АС-95, км |

20 |

349,5 |

6990 |

2 |

139,8 |

||

|

7.4 |

Линия АС-70, км |

30 |

366,0 |

10980 |

2 |

219,6 |

||

|

8 |

Итого первый вариант: |

|

|

53267,2 |

2 |

1443,2 |

||

|

9 |

Итого второй вариант: |

|

|

54087,7 |

|

1459,6 |

||

Расчеты эксплутационных расходов заканчиваются составлением калькуляции в табл.5

Таблица 5.

Плановая калькуляция себестоимости отпущенной

(полезно потребленной) электроэнергии, тыс.руб.

|

№ |

Наименование показателя |

Первый вариант |

Второй вариант |

|

1 |

2 |

3 |

4 |

|

1 |

Стоимость электроэнергии полученной со стороны |

98892378 |

98868000 |

|

2 |

Себестоимость передачи электроэнергии |

5878,3732 |

5976,1171 |

|

2.1 |

Расходы по распределению электроэнергии |

=SUM(ABOVE) 2177,1732 |

=SUM(ABOVE) 2213,3771 |

|

|

в том числе: |

|

|

|

|

Материалы |

94,48 |

94,48 |

|

|

Амортизация |

1443,25 |

1459,66 |

|

|

Оплата труда производственных рабочих |

76,5985 |

87,8782 |

|

|

Начисления на оплату труда |

29,491 |

33,8331 |

|

|

в том числе: |

|

|

|

|

Пенсионный фонд |

8,2573 |

9,4733 |

|

|

Фонд занятости |

0,4423 |

0,5075 |

|

|

Фонд социального страхования |

1,5924 |

1,827 |

|

|

Фонд обязательного медицинского страхования |

1,0617 |

1,218 |

|

|

Прочие |

159,8 |

162,3 |

|

|

Цеховые расходы |

362,2 |

362,2 |

|

2.2 |

Общие эксплутационные расходы |

3701,2 |

3762,74 |

|

3 |

Всего расходов по полной себестоимости |

98898256 |

98873976 |

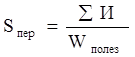

Себестоимость передачи электроэнергии определяется следующим образом

# ;

# ;

где ∑И – годовые эксплутационные расходы по передачи энергии, т.е. расходов по полной себестоимости, тыс.руб.

Стоимость потерь электроэнергии в калькуляции отдельной статьей не выделяется, а учитывается косвенно путем отнесения суммы затрат по передачи электроэнергии к количеству энергии, полезно доведенной до потребителя.

Полная себестоимость энергии включает в себя затраты предприятия на приобретение из внешних источников электроснабжения. Размер тарифа на электроэнергию принимаем равным 0.22 рубля.

Результаты расчета сводятся в табл.6

Таблица 6.

Итоговая таблица технико-экономических показателей

|

№ |

Наименование показателя |

Единица измерения |

Первый вариант |

Второй вариант |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Количество электроэнергии, полученное от энергосистемы |

кВт∙ч |

449510,8 |

449400 |

|

2 |

Потери электроэнергии в сети |

кВт∙ч |

5510,81 |

5440 |

|

3 |

Количество энергии полезно доведенной до потребителя |

кВт∙ч |

444000 |

444000 |

|

4 |

Общие эксплутационные расходы по передачи электроэнергии |

тыс.руб. |

3701,2 |

3762,74 |

|

5 |

Годовая плата за электроэнергию |

тыс.руб. |

- |

- |

|

6 |

Общая сумма затрат |

тыс.руб. |

3701,2 |

3762,74 |

|

7 |

Себестоимость передачи электроэнергии |

руб./кВт |

0,013239 |

0,013459 |

|

8 |

Полная себестоимость электроэнергии |

руб./кВт |

0,222743 |

0,222689 |

Определение хозрасчетного экономического эффекта (ХРЭЭ)

Хозрасчетный экономический эффект от использования выбранного варианта электроснабжения определяется в зависимости от конкретных условий, работы проектируемых схем электроснабжения. Его величина принимается равной увеличению прибыли, остающейся в распоряжении предприятия. Увеличение балансовой прибыли предприятия принимается равной сумме снижения затрат на передачу электроэнергии, уменьшения затрат на потери электроэнергии и для предприятий, уменьшение ущерба от перерыва в электроснабжении.

Снижение затрат на передачу рассчитывается в соответствии с предыдущим разделом. Уменьшение затрат на потери для предприятий определяется в зависимости от величины уменьшения потерь электроэнергии и платы за электроэнергию по соответствующим тарифам. Для районных электросетей можно воспользоваться соответствующими расчетными ценами, ущерб от перерыва электроснабжения рассчитывается самостоятельно самим предприятием. Полученное увеличение балансовой прибыли необходимо уменьшит на величину налога на прибыль по соответствующей ставке (35%) и отчислений от прибыли по соответствующим договорам и обязательствам предприятий (2%). Оставшуюся в распоряжении предприятия часть прибыли рассматривают как увеличение хозрасчетного дохода предприятия и принимают за величину хозрасчетного экономического эффекта.

Расчеты по определению хозрасчетного экономического эффекта сводим в табл. 7.

Таблица 7.

Определение хозрасчетного экономического эффекта, тыс.руб.

|

№ |

Наименование показателя |

Значение показателя |

|

1 |

2 |

3 |

|

1 |

Снижение затрат на передачу электроэнергии |

24378 |

|

2 |

Снижение затрат на потери электроэнергии |

-97,744 |

|

3 |

Снижение ущерба от перерыва в электроснабжении |

- |

|

4 |

Увеличение балансовой прибыли предприятия |

24280,3 |

|

5 |

Налог на прибыль |

8498,1 |

|

6 |

Отчисление от прибыли в объединения, ассоциации, концерны и т.д. |

485,6 |

|

7 |

Остающееся в распоряжении предприятия прибыль и ее распределение |

15296,6 |

|

7.1 |

Социальные нужды |

4581 |

|

7.2 |

Материальное поощрение |

1527 |

|

7.3 |

Реконструкция и развитие предприятия |

9161,76 |

Годовой план-график ППРЭО

Основным документом, по которому организуется работа по обслуживанию ППРЭО является годовой план-график. Исходными данными для него являются:

1. Дата ввода оборудования в эксплуатацию

2. Структура ремонтного цикла (данные в табл. 2)

3. Трудоемкости ремонтных работ по видам оборудования (табл. 3).

График планово предупредительного ремонта оборудования представлен в табл.8.

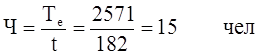

Самый загруженный месяц – декабрь. Трудоемкость ремонтных работ составляет 2571 чел∙час. Рассчитываем количество рабочих по формуле:

#;

#;

где Те – трудоемкость ремонтных работ, чел∙час;

t – эффективное время работы, час, в декабре оно составило 182 час.

Рассчитываем заработную плату ремонтной бригады из 22222 человек (без учета дополнительной заработной платы и начислений на оплату труда)

∑Зп = 2571∙7∙(1+0.8) = 32394,6 руб.

Заработная плата одного рабочего ремонтного персонала за декабрь составляет

#

#

прибыли по соответствующим договорам и обязательствам предприятий (2%).

Оставшуюся в распоряжении предприятия часть прибыли рассматривают как увеличение хозрасчетного дохода предприятия и принимают за величину хозрасчетного экономического эффекта.

Расчеты по определению хозрасчетного экономического эффекта сводим в табл. 3.7.

3.3. Определение экономического эффекта от внедрения разработанного продукта

Таблица 3.8.

Затраты на разработку продукта

|

Наименование показателя |

должность |

Трудоемкость |

Часовая ТС, руб |

ОЗП,руб. |

|

1 |

2 |

3 |

4 |

5 |

|

Составление технической задачи |

инженер |

15 |

10 |

150 |

|

Сбор информации и материалов |

инженер |

20 |

10 |

200 |

|

Составление обзора |

инженер |

20 |

10 |

200 |

|

Изучение и анализ результатов предыдущих работ |

инженер |

40 |

10 |

400 |

|

Теоретические исследования и расчет |

инженер |

40 |

10 |

400 |

|

Обобщение результатов |

инженер |

24 |

10 |

240 |

|

Составление отчета |

инженер |

25 |

10 |

250 |

Сумма |

|

|

|

1840 |

Таблица 3.9.

Расчет себестоимости и цены

|

№ |

Наименование показателей |

Сумма для изготовителя тыс.руб. |

Сумма для предприятия, тыс.руб. |

|

1 |

2 |

3 |

4 |

|

1 |

Основная заработная плата |

1,840 |

1,840 |

|

2 |

Дополнительная заработная плата |

0,368 |

0,368 |

|

3 |

Начисления на оплату труда |

0,85 |

0,85 |

|

4 |

Командировочные расходы |

- |

2,0 |

|

5 |

Накладные расходы |

3,68 |

3,68 |

|

6 |

Прочие расходы |

- |

0,5 |

|

7 |

Себестоимость |

=SUM(ABOVE) 6,738 |

=SUM(ABOVE) 9,238 |

|

8 |

Прибыль |

3,369 |

4,619 |

|

9 |

Цена расчетная |

=SUM(ABOVE) 10,107 |

13,857 |

|

10 |

НДС |

- |

2,7714 |

|

11 |

Договорная цена |

10,107 |

16,63 |

Экономический эффект от внедрения составит

Э= 16,63-10,107 = 6,523 тыс.руб.