Федеральное

агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

«Ижевский государственный

технический университет»

Факультет «Менеджмент и

маркетинг»

«Дипломная работа допущена к защите»

Заведующий кафедры «Финансы и кредит»

к.э.н., профессор М.Н. Горинов

«___» июня 2006 г. ____________________

Д И П Л О М Н А

Я Р А Б О Т А

на тему:

«Финансовое обоснование применения упрощенной системы налогообложения для

малого предприятия (на примере

ГУП УР

«Пчеловодство Удмуртии»)»

по специальности 080105 «Финансы и кредит»

Студент группы

8-22-17 (з)

О.Н. Сахабутдинова

«___» июня 2006 г.

Руководитель

дипломной работы

к.э.н., профессор

Л.М. Глухова

«___» июня 2006 г.

Нормоконтроль

к.э.н., доцент Н.В.

Земцова

«___» июня 2006 г.

Ижевск

2006

Содержание

Введение

………………………………………………………………………3

Глава 1. Характеристика предприятия………………………………………5

1.1.

Организационно-правовая форма и структура управления…..5

1.2.

Динамика основных экономических показателей

деятельности…………………………………………………………..10

1.3.

Анализ финансового состояния……………………………….16

Глава 2. Теоретические основы

налогообложения…………………………24

2.1.

Традиционная налоговая система

………………………………24

2.2.

Упрощенная система налогообложения………………………….32

2.3. Единый

налог на вмененный доход………………………………44

2.4.

Сельскохозяйственный налог………………………………………49

Глава 3. Рекомендации по выбору

налогового режима………………………56

3.1. Расчет

налогов при традиционной системе налогообложения…...56

3.2.

Определение налогов при упрощенной системе

…………………69

3.3.

Предложения по выбору системы

налогообложения………….71

Заключение……………………………………………………………………75

Список используемой

литературы…………………………………………..77

Приложения……………………………………………………………………78

Введение

Финансовое

состояние предприятия является важнейшей характеристикой его деловой активности

и надежности. Оно определяет конкурентоспособность предприятия, его потенциал в

деловом сотрудничестве, является гарантом эффективной деятельности, как самого

предприятия, так и его партнеров.

Развитие

предприятия характеризуется не просто увеличением денежных средств, а

наращиванием активов, деньги – это только средство для этого.

Денежные

средства организации представляют собой совокупность денег, находящихся в

кассе, на банковских счетах и т.д.

Денежные

средства характеризуют начальную и конечную стадии кругооборота хозяйственных

средств. Скоростью их движения во многом определяется эффективность всей

предпринимательской деятельности организации. Объемом имеющихся денег, как

важного средства платежа по обязательствам, определяется ее платежеспособность

– одна из важнейших характеристик финансового положения предприятия. Абсолютно

платежеспособными считаются организации,

обладающие достаточным количеством денежных средств, для расчетов по имеющимся

у них текущим обязательствам. Кроме того организации необходимы определенные

запасы резервных денег для оплаты возможных непредвиденных обязательств, а

также для осуществления неожиданных выгодных инвестиций. Но всякие излишние

запасы денежных средств, приводят к замедлению их оборота, т.е. к снижению

эффективности их использования, а в условиях инфляции – и к прямым потерям за

счет их обесценивания.

Поэтому

искусство управления денежными потоками заключается не в том, чтобы накопить как можно больше денег, а

в оптимизации их запасов, в стремлении к такому планированию денежных потоков,

чтобы каждому очередному платежу по обязательствам организацией ей было обеспечено

поступление денег от покупателей и дебиторов при сохранении необходимых

резервов. Такой подход позволяет сохранять текущую (повседневную)

платежеспособность и извлекать дополнительную прибыль за счет инвестиций

временно свободных средств.

Объектом

исследования является финансово-хозяйственная деятельность Государственного унитарного предприятия Удмуртской Республики «Пчеловодство

Удмуртии» с 2003 г. по 2005 г. В данной

работе проводится анализ хозяйственной

деятельности предприятия, рассматривается налоговая нагрузка и налоги уплачиваемы

предприятием.

Информационной базой для

написания работы послужили учредительные документы ГУП УР «Пчеловодство

Удмуртии» и отчетная документация за 2003 г., 2004 г. и 2005 г., а так же

периодическая литература.

Целью работы является финансовое обоснование применения упрощенной

системы налогообложения для малого предприятия. Для достижения поставленной

цели необходимо решить следующие задачи:

1)

рассмотреть источники законодательного регулирования

применения налоговых систем, применение

традиционной системы и специальных режимов;

2)

провести анализ финансового состояния ГУП УР «Пчеловодство Удмуртии»;

3)

исследование экономических аспектов изучаемого

предприятия;

4)

изучение практической стороны применения налоговых

систем;

5)

рассмотреть преимущества и недостатки применения

обычной системы и упрощенной системы налогообложения;

6)

дать рекомендации по применению, более выгодной для

предприятия системы налогообложения.

Глава 1. Характеристика предприятия

1.1.

Организационно-правовая форма

и структура

управления

Предприятие «Пчеловодство

Удмуртии» является государственным унитарным предприятием Удмуртской Республики

(ГУП УР «Пчеловодство Удмуртии»).

ГУП УР «Пчеловодство Удмуртии» является

коммерческой организацией, созданной для осуществления финансово-хозяйственной

деятельности. Предприятие находится в ведомственном подчинении Министерства

сельского хозяйства и продовольствия Удмуртской Республики. Учредителем

предприятия является Удмуртская Республика.

Предприятие является юридическим лицом, имеет самостоятельный баланс,

расчетные и иные счета в учреждениях банков, круглую печать содержащую его

полное фирменное наименование на русском

языке и указание на место нахождения предприятия. Предприятие вправе иметь

штампы и бланки со своим фирменным наименованием, собственную эмблему, а также

зарегистрированный в собственном порядке товарный знак и другие средства

индивидуализации.

Имущество предприятия

находиться в собственности Удмуртской Республики и является неделимым, и не

может быть распределено по вкладам (долям, паям), в том числе между работниками

предприятия.

Источники формирования

имущества являются:

-

имущество, переданное предприятию в оплату уставного

фонда;

-

прибыль, полученная в результате хозяйственной

деятельности;

-

заемные средства, в том числе кредиты банков и других

кредитных организаций;

-

амортизационные отчисления;

-

капитальные вложения и дотации из бюджета;

-

дивиденды (доходы);

-

добровольные взносы организаций и граждан;

-

иные источники, разрешенные законодательством.

ГУП УР «Пчеловодство

Удмуртии» отвечает по своим обязательствам всем принадлежащим ему имуществом.

Учредитель предприятия не несет ответственность по обязательствам предприятия,

за исключением случаев если не

состоятельность (банкротство) предприятия вызвана действиями Учредителя.

ГУП УР

«Пчеловодство Удмуртии»

имеет уставный фонд в размере:

525 137

(пятьсот двадцать пять тысяч сто тридцать семь) р. Источниками формирования

уставного фонда является имущество предприятия.

Если по окончании

финансового года стоимость чистых активов предприятия окажется меньше размера

его уставного фонда, то Правительство Удмуртской Республики производит в

установленном порядке уменьшение уставного фонда предприятия до размера, не

превышающего стоимости его чистых активов и регистрирует эти изменения.

Уставный фонд не может быть

уменьшен. Если в результате такого уменьшения его размер станет меньше

установленного законодательством минимального размера уставного фонда. Но если

меньше минимального размера, и в течении трех месяцев стоимость чистых активов

не будет восстановлена до минимального размера уставного фонда, то

Правительство Удмуртской Республики должно принять решение о ликвидации или о

реорганизации предприятия.

Увеличение уставного фонда

может быть произведено за счет:

- имущества дополнительно передаваемого

предприятию Министерством имущественных отношений Удмуртской Республики;

- доходов, полученных в результате деятельности предприятия.

Решение об увеличении

уставного фонда принимает Правительство Удмуртской Республики на основании

годовой отчетности предприятия за истекший финансовый год.

Предприятие имеет право

образовывать фонды:

-

фонд развития производства, ежегодные отчисления не

могут быть менее 50% от доли чистой прибыли;

-

резервный фонд, средства которого используются

исключительно на покрытие убытков предприятия. Размер фонда должен составлять

не ниже 15 % уставного фонда.

Формируется за счет обязательных ежегодных отчислений в размере 5% от чистой

прибыли;

-

социальный фонд, средства которого используются на

решение вопросов укрепления здоровья работников;

-

жилищный фонд, приобретение и строительства жилья для

работников, ежегодные отчисления не могут

превышать 10% от доли чистой прибыли;

-

фонд материального поощрения.

Предприятие может от своего

имени приобретать и осуществлять имущественные и личные неимущественные права и

нести обязанности.

ГУП УР «Пчеловодство

Удмуртии» не имеет филиалов, представительств и дочерних предприятий.

Место нахождения

предприятия: Удмуртская республика, г. Ижевск, ул. Красноармейская, 1-в.

Предприятие создано для развития

пчеловодства во всех категориях хозяйств и населения, оказания услуг в целях

удовлетворения общественных потребностей и получения прибыли.

Для достижения цели

предприятие организует следующие направления деятельности пчеловодства:

-

торговля пчеловодными товарами, продуктами питания,

лекарственными препаратами, витаминами, кормовыми добавками для пчеловодства и

животноводства, заготовки продуктов сырья и пчеловодства от населения, бартер

сделок и товарами собственного производства;

-

переработка продуктов пчеловодства;

-

выездная торговля;

-

мелкооптовая торговля и т. д.;

-

закуп и реализация продуктов пчеловодства.

Предприятие работает по

ценам и тарифам, установленным самостоятельно или на договорной основе, кроме

перечня цен, по которым осуществляется

государственное регулирование, установленное законодательством.

Предприятие возглавляет

руководитель – директор.

Реорганизация и ликвидация предприятия

осуществляется Правительством Удмуртской Республики в порядке установленном

законодательством, по собственному решению, а также на основании предложения

Учредителя или Министерства имущественных отношений Удмуртской Республики или

их совместного предложения.

Предприятие может быть

ликвидировано также по решению суда.

Предприятие должно быть

управляемо. Управление же эффективно осуществлять при наличии на предприятии

работников и структурных подразделений, занимающихся управлением.

Организационная структура показана на рис. 1.1.

|

Главный

бухгалтер Главный

бухгалтер

|

|

Отдел сбыта

|

Рис. 1.1. Организационная

структура предприятия

1.2.

Динамика основных экономических показателей

Основные экономические

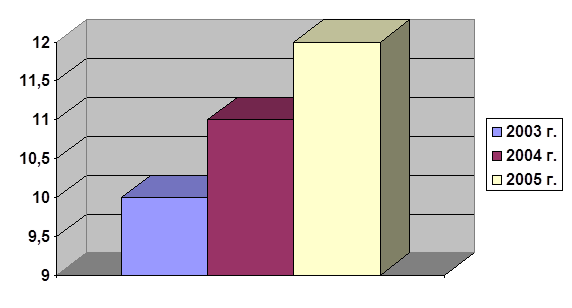

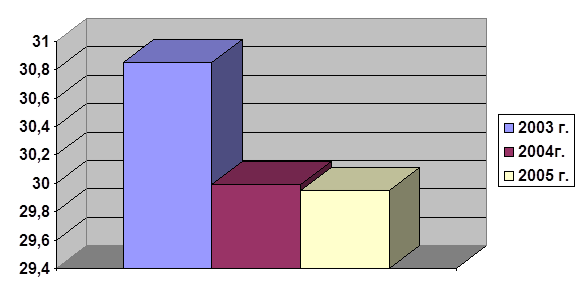

показатели предприятия отражены в ф. 2 «Отчет о прибылях и убытках».

Анализируя полученные данные,

можно отметить, что к 2006 г.

увеличились коммерческие расходы на 510

тыс. р., а управленческие расходы - на 638 тыс. р.

Таблица 1.1. Основные экономические показатели

предприятия, тыс. р.

Растет себестоимость товарной

продукции - изменения

составили 18 тыс. р. Увеличение выручки связанно с более выгодной для хозяйства реализацией продукции.

Необходимо

отметить, что предприятие в последнее время было не прибыльным. Возросли

операционные расходы на 106 тыс. р., а так же был уплачен штраф в размере 25

тыс. р.

Деловая

активность предприятия. Оценка деловой активности отражает результативность

работы предприятия относительно величины вложенных ресурсов. Расчет основан на

определении периодов оборачиваемости, характеризующих время превращения

исследуемого показателя в денежное средство.

Для расчета используют

следующие формулы (табл. 1.2).

Таблица

1.2. Показатели деловой активности

Наименование показателя

|

Формула

расчета

|

Информационное

обеспечение

|

|

1

|

2

|

3

|

|

Показатель

эффективности использования трудовых ресурсов

|

|

Производительность труда,

тыс. р./чел.

|

Выручка

от реализации/среднесписочная численность

|

с.010

(ф. 2)/с.850 (ф. 5)

|

|

Показатель

эффективности использования основных фондов

|

|

Фондоотдача, тыс. р.

|

Выручка

от реализации/средняя стоимость основных средств

|

с.010

(ф. 2)/с.120 (ф. 1)

|

|

Показатели

оборачиваемости оборотных средств

|

|

Коэффициент оборачиваемости дебиторской

задолженности, обороты

|

Выручка от реализации/средняя

дебиторская задолженность

|

с.010

(ф. 2)/с.240 (ф. 1)

|

|

Длительность оборачиваемости

дебиторской задолженности, дни

|

360

дней/ оборачиваемость дебиторской задолженности, оборотов

|

-

|

|

Коэффициент оборачиваемости запасов,

обороты

|

Себестоимость

реализации/средние запасы

|

с.020

(ф. 2)/(с.210+с.220 (ф. 1))

|

Окончание

табл. 1.2.

|

1

|

2

|

3

|

|

Длительность оборачиваемости запасов,

дни

|

360

дней/ оборачиваемость запасов, оборотов

|

-

|

|

Показатели

оборачиваемости кредиторской задолженности

|

|

Коэффициент оборачиваемости

кредиторской задолженности, обороты

|

Себестоимость реализации /средний остаток кредиторской

задолженности

|

с.020

(ф. 2) /

(с.620

(ф. 1))

|

|

Длительность

оборачиваемости кредиторской задолженности, дни

|

360

дней/ оборачиваемость кредиторской задолженности, оборотов

|

-

|

|

Показатели оборачиваемости собственного капитала,

совокупного капитала

|

|

Коэффициент оборачиваемости

собственного капитала, обороты

|

Выручка от реализации/

средняя

величина собственного капитала

|

С.010 (ф. 2)/С.490(ф.

1)

|

|

Коэффициент оборачиваемости

совокупного капитала, обороты

|

Выручка

от реализации/

средняя величина совокупного

капитала

|

С.010 (ф. 2)/С.700(ф.

1)

|

Произведем расчет

и оценку деловой

активности с использованием ф. 1 и

ф. 2 бухгалтерского баланса

(табл. 1.3).

Рассчитаем только

2004 г. и 2005 г., т.к. для расчета 2003 г. не хватает данных. В таблице использовались показатели

производительности труда, фондоотдача, коэффициент оборачиваемости дебиторской

задолженности и др.

Таблица

1.3. Расчет деловой активности

Окончание

табл. 1.3.

|

1

|

2

|

3

|

|

Коэффициент

оборачиваемости кредиторской задолженности, дни

|

2004

2005

|

360/3,68= 97,83

360/2,6= 138,46

|

|

Показатели оборачиваемости собственного капитала,

совокупного капитала

|

|

Коэффициент оборачиваемости

собственного капитала, обороты

|

2004

2005

|

2476/((528+502)/2)= 4,81

2723/((502+(-600)/2)=

-55,57

|

|

Коэффициент оборачиваемости

совокупного капитала, обороты

|

2004

2005

|

2476/((1184+1227)/2)=

2,05

2723/((1227+902)/2)=

2,56

|

Проведем оценку показателей

деловой активности (табл. 1.3).

Показатель оборачиваемости

оборотных средств показывает число оборотов, совершенной дебиторской

задолженностью за анализируемый период. Данные свидетельствуют, при ускорении

оборачиваемости происходит снижение показателя, в 2004 г. 1650,67 оборотов, а в 2005 г. дебиторской

задолженности не было, поэтому расчет не производился. Дебиторская

задолженность, в днях, характеризует

продолжительность одного оборота дебиторской задолженности в днях и

подтверждает предыдущий расчет, оборот дебиторской задолженности нет.

Число оборотов запасов

(сырья, материалов, и т.д.) за отчетный период

увеличилось и составляет 3,38 оборотов

за 2004 г. и 5,3 оборотов за 2005 г. т.е. произошло ускорение. Обороты

запасов в днях. Данные значения показывают скорость превращения запасов из

материальной в денежную форму. Показатель снизился с 106,51 оборота в 2004 г.

до 67,92 оборота в 2005 г.

Кредиторская задолженность.

Эти показатели показывают скорость оборота задолженности предприятия. Данные за 2004 г. 3,68 оборотов, а за 2005 г.

2,6 оборотов. Произошло ускорение, что неблагоприятно сказалось на ликвидности

предприятия. Обороты в днях, показывают

продолжительность одного оборота кредиторской задолженности и характеризует

период времени, за который предприятие покрывает срочную задолженность.

Произошло замедление оборачиваемости с 97,83 оборотов за 2004 г. и до 138,46

оборотов за 2005 г., т.е. увеличение периода

и это может рассматриваться как положительная тенденция.

Оборачиваемость собственного

капитала отражает активность (отдачу) собственных средств. Значение за 2005 г.

–55,57 оборотов, показывает

неэффективное использование собственного капитала. Оборачиваемость совокупного

капитала характеризует отдачу всех средств, включая привлеченные. Экономический

потенциал в 2005 г. немного увеличился и составил 2,56 оборота, по сравнению с

2004 г., который составлял 2,05 оборота.

1.3.

Анализ финансового состояния предприятия

Финансовое состояние предприятия -

способность предприятия финансировать свою деятельность.

Задачи

финансового состояния предприятия заключаются в следующем:

·

оценка использования финансовых ресурсов;

·

выявление резервов, укрепление финансового состояния;

·

улучшение отношения между предприятием и внешней

средой.

Анализ финансового состояния

включает в себя (рис. 1.2).

Имущественное

положение предприятия. Имущественное положение характеризуется

величиной, составом и состоянием долгосрочных активов, которыми владеет

предприятие.

Анализ

имущественного положения предполагает:

1)

оценку актива и пассива, состава имущества и капитала

предприятия;

2)

оценку эффективности использования активов;

3)

разработку рекомендаций по совершенствованию

управления имуществом предприятия.

|

Анализ

финансового состояния

|

|

Анализ

имущественного

положения

|

|

Оценка

финансового положения

|

|

Оценка

результативности финансово-хозяйственной деятельности

|

|

Анализ

ликвидности Анализ

ликвидности

|

|

Анализ

деловой активности Анализ

деловой активности

|

|

Анализ

финансовой устойчивости Анализ

финансовой устойчивости

|

|

Анализ

рентабельности Анализ

рентабельности

|

Рис. 1.2. Анализ финансового состояния

Для анализа используют

агрегированный баланс, который получается из исходного, путем группировки статей (табл.1.4).

Структура агрегированного

баланса:

1)

актив баланса:

- внеоборотные активы;

- оборотные активы (запасы сырья, материалов, готовой

продукции, дебиторская задолженность, денежные средства, краткосрочные финансовые вложения и прочие

оборотные активы);

2)

пассив баланса:

- источники собственных средств;

- кредиты и займы;

- кредиторская задолженность;

- прочие пассивы.

Таблица 1.4. Агрегированный баланс, тыс. р.

|

Показатель

|

На 01.01.04

|

На 01.01.05

|

На 01.01.06

|

|

|

АКТИВ

|

|

|

|

|

|

|

|

122,81

|

177

|

26,3

|

-496

|

-73,7

|

26,3

|

|

|

|

26,3

|

-

|

-

|

-

|

-

|

-

|

|

|

|

100

|

0

|

-

|

-3

|

100

|

-

|

|

|

|

-

|

6

|

-

|

6

|

-

|

-

|

|

|

|

-

|

-

|

-

|

-

|

-

|

-

|

|

|

9

|

100

|

9

|

100

|

0

|

-

|

100

|

|

|

9

|

100

|

5

|

55,56

|

-4

|

-44,44

|

55,56

|

|

|

5

|

55

|

-

|

-

|

-

|

-

|

-

|

|

|

0

|

-

|

0

|

-

|

-

|

-

|

-

|

|

|

0

|

-

|

29

|

-

|

29

|

-

|

-

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Окончание табл. 1.5.

меньше 50%

всех источников,

а это означает, что не идет

финансирование

за счет предприятия.

Валюта баланса за анализируемый период не

увеличилась, а наоборот уменьшилась и на 01.01.06. составила 902 тыс. р. Темп роста дебиторской задолженности не равен

темпу роста кредиторской задолженности, которая составила за 2005 г. 190,6 %,

а темп роста оборотных активов с

2004 г. снизился и составляет 26,3 %. Темп роста внеоборотных активов

увеличился и составил 125,69 %.

Ликвидность

предприятия. Ликвидность предприятия – это наличие у предприятия

достаточно оборотных средств для погашения своих обязательств.

Платежеспособность

предприятия – это наличие у предприятия денежных средств для расчетов по

обязательствам требующих немедленное погашение.

Проведем анализ ликвидности

баланса.

Ликвидность

баланса определяется как степень покрытия обязательств предприятия

его активами, срок превращения которых в денежную форму соответствует сроку

погашения обязательств.

Для этого сгруппируем баланс

по признакам:

-

в активе в порядке снижения ликвидности, наиболее

ликвидные активы (денежные средства, краткосрочные финансовые вложения), быстро

реализуемые активы (дебиторская задолженность со сроком менее одного года),

медленно реализуемые активы (запасы и затраты и т.д.);

-

в пассиве группируются по степени срочности оплаты

обязательств, в порядке возрастания сроков погашения, наиболее срочные

обязательства (кредиторская задолженность), краткосрочные пассивы

(краткосрочные кредиты), долгосрочные пассивы (долгосрочные кредиты),

постоянные пассивы (капитал, резервы).

Анализ ликвидности баланса

заключается в сравнении полученных групп (табл. 1.6).

Сравним полученные группы

баланса. Объем денежных средств и краткосрочных вложений меньше, чем

кредиторская задолженность, это неравенство показывает, что предприятие не

платежеспособное на дату составления баланса.

основные средства и это

может подтвердить следующее неравенство,

которое показывает прогноз платежеспособности. И последнее неравенство

характеризует, что предприятие финансово не устойчиво. Соответственно, можно

сделать вывод, что за весь анализируемый

период баланс не являлся

абсолютно ликвидным.

Система показателей оценки

ликвидности предприятия указана в

табл. 1.7. Для оценки ликвидности использовались показатели маневренности собственных

оборотных средств, коэффициенты ликвидности, величина собственных оборотных

средств, доля собственных оборотных средств в общей их сумме и доля собственных

оборотных средств в покрытии запасов.

Так же представлены формулы для расчета показателей и информационное

обеспечение.

Таблица 1.7. Система показателей оценки ликвидности предприятия

|

Наименование показателя

|

Формула расчета

|

Информационное

обеспечение

|

Рекомендуемое

значение

|

|

1

|

2

|

3

|

4

|

|

Величина

собственных оборотных средств (функционирующий капитал)

|

Собственный

капитал + долгосрочные обязательства- внеоборотные активы или оборотные активы-

краткосрочные пассивы

|

с.490

+с.590-с.190

или

с.290-с.690

|

|

|

Маневренность собственных

оборотных средств

|

Денежные

средства/собственные оборотные средства

|

с.260/

собственные оборотные средства

|

0-1

|

|

Коэффициент текущей (общей)

ликвидности

|

Оборотные

активы/краткосрочные пассивы

|

с.290/с.690

|

1-2

|

|

Коэффициент быстрой ликвидности

|

Оборотные

активы- производственные запасы/краткосрочные пассивы

|

(с.290-с.210-220)/с.690

|

³1

|

Окончание табл. 1.7.

|

1

|

2

|

3

|

4

|

|

Коэффициент абсолютной ликвидности

|

Денежные

средства/краткосрочные пассивы

|

с.260+250/с.690

|

0,2-0,5

|

|

|

Доля собственных оборотных

средств в общей их сумме

|

Собственные

оборотные средства/оборотные активы

|

СОС/с.290

|

|

|

|

Доля собственных оборотных

средств в покрытии запасов

|

Собственные

оборотные средства/запасы

|

СОС/с.210+220

|

»0,5

|

|

|

|

|

|

|

|

|

|

|

Произведем расчет и оценку коэффициента ликвидности

(табл. 1.8).

функционировать и

развиваться в изменяющейся внутренней и внешней среде, гарантирующая его

платежеспособность и инвестиционную привлекательность.

Два направления финансовой

устойчивости:

1)

с использованием абсолютных показателей, называется

методика формирования запасов и затрат;

2)

с использованием относительных показателей.

В анализе финансовой

устойчивости с помощью абсолютных показателей, обобщающим показателей

финансовой устойчивости является излишек или недостача средств для

формирования запасов и затрат.

Излишек (недостаток) = Источники –

Запасы; (1.1)

Для анализа используют систему показателей:

1)

наличие собственных оборотных средств.

|

Собственные оборотные =

собственный капитал – внеоборотные

средства

активы; (1.2)

|

2)

наличие собственных и долгосрочных заемных источников

финансирования.

|

Собственные и Собственные оборотные долгосрочны

долгосрочные

= средства + кредиты; (1.3)

источники

|

3)

наличие общих источников формирования запасов.

|

Общая величина Собственные и

краткосрочные

источников = долгосрочные + кредиты. (1.4)

источники

|

При сравнении каждого вида источников с величиной

запасов рассматривается три ситуации:

1)

излишек или недостаток собственных оборотных средств.

|

Собственные

Собственные

оборотные = оборотные - запасы ; (1.5) оборотные = оборотные - запасы ; (1.5)

средства

средства

|

2)

излишек или недостаток собственных и долгосрочных

источников.

|

Собственные

Собственные

долгосрочные =

долгосрочные - запасы; (1.6) долгосрочные =

долгосрочные - запасы; (1.6)

источники

источники

|

3) излишек

или недостаток общий величины источников.

|

Общая величина =

Общая величина - запасы.

источников источников (1.7)

|

На основании полученных

значений определяется трехфакторная модель типа финансового состояния.

Анализ финансовой

устойчивости с использованием относительных показателей показан в табл. 1.9.

После произведем расчет и

оценку финансовой устойчивости с использованием

относительных величин. Все расчеты

представлены в табл. 1.10.

Таблица 1.9.

Система показателей оценки финансовой устойчивости предприятия ( ф. 1)

|

Наименование

показателя

|

Формула расчета

|

Информационное

обеспечение

|

Рекомендуемое

значение

|

|

Коэффициент концентрации

собственного капитала

|

Собственный

капитал/всего хозяйственных средств

|

с.490/с.300

|

>0,5

|

|

Коэффициент концентрации заемного

капитала

|

Заемный

капитал/всего хозяйственных средств

|

(с.590+с.690)/с.300

|

<

0,5

|

|

Коэффициент маневренности собственного

капитала

|

Собственные

оборотные средства /собственный капитал

|

(с.290-с.690)/с.490

|

0,2-0,5

|

|

Коэффициент структуры

покрытия долгосрочных вложений

|

Долгосрочные

пассивы/внеоборотные активы

|

с.590/с.190

|

|

|

Коэффициент соотношения заемных и

собственных средств (Коэффициент задолженности)

|

Заемный

капитал/собственный капитал

|

(с.590+с.690)/с.490

|

|

В табл. 1.10 показаны

расчеты финансовой устойчивости с использованием коэффициентов финансовой зависимости,

коэффициента маневренности собственного капитала, коэффициента соотношения

земных и собственных средств. Так же дана характеристика полученных

результатов.

запасов. Все показатели

рассчитаны с 2003 г. по 2005 г.

После проведенных расчетов

проанализируем полученные данные, сделаем вывод

и дадим характеристику полученных результатов.

Так же сделаем сравнение

каждого вида источника с величиной запаса и на основании полученных результатов

простроим модель финансового состояния предприятия. Эта модель даст

характеристику предприятия, т.е. в каком финансовом положении находиться предприятие.

Предприятие зависит от

внешних источников финансирования. Произошло уменьшение собственных

средств и на 01.01.06 г. составляют

–1285 тыс. р. Следующий показатель подтверждает показатели предыдущего расчета,

что предприятие зависимо от кредиторов.

Увеличение заемных средств произошло к концу

2005 г. они составили –1225 тыс. р. показатель наличия общих источников

формирования запасов тоже не утешительный, произошло снижение показателя, к

началу 2006 г. составил –919 тыс. р.

При сравнении каждого вида

источников с величиной запасов рассматривается три ситуации:

1)

излишек (недостаток) собственных оборотных средств;

2)

излишек (недостаток) собственных и долгосрочных

источников;

3)

излишек (недостаток) общей величины источников.

Произведем расчет каждого

вида источников (табл. 1.12).

С каждым годом потребность

в собственных оборотных средствах

возрастает, т.к. образовался недостаток

собственных оборотных средств и с каждым годом он взрастал, в 2003 г.

недостаток составлял –598 тыс. р., а в 2005 г. уже –1462 тыс. р. Следующий показатель, излишек (недостаток)

собственных и долгосрочных источников, подтверждает предыдущие данные и показывает, что у

предприятия недостаток собственных и долгосрочных источников. Потребность с

2003 г. по 2005 г.

возросла На основании полученных значений определяется трехфакторная

модель типа финансового состояния.

Вид модели: М (∆СОС;

∆СДИ; ∆ОВИ), (1.8)

где М – модель;

∆СОС – собственные оборотные

средства;

∆СДИ – собственные и долгосрочные

заемные источники;

∆ОВИ - общая величина источников.

В случае излишка источника

показателю присваивается «1», в случае отрицательного значения, присваивается

«0». Эта модель характеризует тип финансовой устойчивости.

Строим модель (табл. 1.13).

Таблица 1.13. Модель

финансового состояния

|

Показатель

|

2003 г.

|

2004 г.

|

2005 г.

|

|

∆ Собственные оборотные средства

|

< 0

|

< 0

|

< 0

|

|

∆ Собственные и долгосрочные заемные источники

|

< 0

|

< 0

|

< 0

|

|

∆ Общая величина источников

|

< 0

|

< 0

|

< 0

|

|

Модель

|

(0;0;0)

|

(0;0;0)

|

(0;0;0)

|

Анализируя полученные

результаты модели, можно сделать вывод. Модель имеет нулевое значение по всем

годам. Предприятие находится в кризисном финансовом состоянии, т.е. предприятие полностью зависит от заемных

источников финансирования, предприятие не платежеспособно и находиться на грани

банкротства.

Обобщающим показателем

деятельности предприятия является рентабельность.

Рентабельность

предприятия отражает полученный эффект относительно

вложенных ресурсов и затрат.

Рентабельность – это

количество дохода полученного на 1 р. вложенных средств.

Показатели

рентабельности используются для оценки

эффективности хозяйственной деятельности предприятия. Они являются

относительными показателями и определяются как отношение прибыли к стоимости

использованных предприятием ресурсов.

Формулы расчета

рентабельности указанны в табл. 1.14.

Рассчитаем следующие показатели:

рентабельность продаж, рентабельность основной деятельности, активов и

собственного капитала. В табл. Дана

формула расчета показателей, в них используется такие показатели как прибыль от

реализации, выручка от реализации,

затраты на производство и сбыт продукции и чистая прибыль, а так же и

информационное обеспечение которое включает в себя бухгалтерский баланс, ф. 1 и

отчет о прибыли и убытках, ф. 2.

Таблица 1.14.

Система показателей рентабельности предприятия

|

Наименование

показателя

|

Формула расчета

|

Информационное

обеспечение

|

|

Рентабельность

продукции (продаж)

|

Прибыль

от реализации/выручка от реализации

|

с.050

ф.2/с.010 ф.2

|

|

Рентабельность основной деятельности

|

Прибыль

от реализации/затраты на производство и сбыт продукции

|

с.050

ф.2/(с.020 ф.2+с.030 ф.2+с.040 ф.2)

|

|

Рентабельность совокупного капитала

(активов)

|

Чистая

прибыль/итог среднего баланса

|

с.140

– с.150(ф.2)/с.300 (ф.1)

|

|

Рентабельность собственного капитала

|

Чистая

прибыль/средняя величина собственного капитала

|

с.140

– с.150(ф.2)/с.490 (ф.1)

|

Произведем расчет и оценку

рентабельности предприятия с использованием ф. 1 и ф. 2. Рассчитаем только 2004

г. и 2005 г., т.к. для расчета 2003 г.

не хватает данных для расчета средних

величин (табл. 1.15).

Характеризуя данные

табл.1.15 сделаем вывод.

Показатели рентабельности продукции (продаж)

характеризуют сколько прибыли приходится на 1 р. объема продаж и видно, что

предприятие прибыль не получало, а было убыточно. Это подтверждают

отрицательные 25,66%. Для того чтобы показатели повышались необходимо

пересмотреть цены и контролировать себестоимость реализованной продукции.

Рентабельность совокупного

капитала. Это эффективность использования

всего имущества организации. В 2004 г. был убыток, а в 2005 г. пришлось

1,22 р. на 1 р. активов предприятия.

Рентабельность собственного

капитала характеризует, сколько рублей прибыли приходится на 1 р. собственного

капитала, т.е. эффективность использования средств, принадлежащих собственникам

предприятия и соответственно – убыток, т.к. показатель ниже нуля и составляют в

2004 г.

–27,89

%, а в 2005 г. –183 %.

Глава

2. Теоретические основы налогообложения

2.1.

Традиционная налоговая система

Налоги возникли с появлением

государства как один из методов мобилизации денежных средств. На ранних этапах

исторического развития они взимались с населения и имели либо натуральную

форму, либо форму трудовых повинностей. Вместе с доходами в виде дани,

контрибуции (т.е. неналоговыми доходами) государство покрывало налогами свои

расходы. Но с увеличением территорий, ростом экономической и политической мощи

государство начинает взимать налоги со своих подданных. С развитием

товарно-денежных отношений налоги принимают

преимущественно денежную форму.

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических

лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного

ведения или оперативного управления

денежных средств, в целях финансового обеспечения деятельности государства и

муниципальных образований.

Функции

налога – это проявление его сущности в действии, способ выражения его свойства.

Фискальная

функция – основная функция налогов. Она предполагает. Что налоги являются

доходом государства и формируют доходную часть бюджетов разных уровней.

Регулирующая функция заключается в воздействии

налогов на многие стороны общественно-экономических отношений. Налоги способны

оказывать влияние на платежеспособный

спрос, сбережение инвестиции, ресурсосбережение. Налоги в состоянии создавать

или разрушать экономические условия для деловой активности, охраны окружающей

среды и т.д. Налоговая система Российской Федерации включает в себя

традиционную систему и специальные налоговые режимы.

Виды налогов и режимы представлены на рис. 2.1.

Упрощенная система

налогообложения

|

|

Федеральные налоги и сборы Федеральные налоги и сборы

|

|

Региональные налоги Региональные налоги

|

|

Местные налоги Местные налоги

|

|

Налог на добавленную

стоимость

|

|

Налог на имущество

организаций

|

|

Налог на имущество физических

лиц

|

|

Акцизы

|

|

Транспортный налог

|

|

Земельный налог

|

|

Налог на доходы физических

лиц

|

|

Налог на игорный бизнес Налог на игорный бизнес

|

|

Единый социальный налог

|

|

Соглашение о разделе

продукции

|

Единый налог на вмененный доход

|

|

Налог на прибыль

|

|

Налог на добычу полезных

ископаемых

|

Единый налог на сельскохозяй-ственные

товары

|

|

Сбор за пользованием объектами животного мира

|

|

Сбор за выдачу лицензий

|

|

Государственная пошлина

|

Рис. 2.1. Налоговая система Российской Федерации

Налоги

базируются исключительно на правовой основе. Все налоги и сборы вводятся и

отменяются только органами государственной власти, при этом фискальные

полномочия органов каждого уровня четко оговорены законом.

Налоговое

законодательство предусматривает разделение налогов по уровням государственной

структуры, разделение налоговых поступлений в бюджеты разных уровней, на

закрепленные и регулирующие.

Налоговая

система построена по единым принципам, единому механизму взимания налогов.

Налоговый контроль за правильностью исчисления, своевременностью и полнотой

уплаты налогов осуществляется со стороны налоговых органов и органов налогового

контроля.

Разделение

полномочий в сфере применения налогового законодательства между федеральным

центром и регионами соответствует федеральному характеру Российского

государства и демонстрирует единый подход к проблемам формирования доходной

базы нижестоящих бюджетов на всей территории Российской Федерации.

В

Налоговом кодексе РФ предусматривается сокращение числа налогов, он отменяет

неэффективные и нерыночные налоги. Налоговый кодекс регулирует принципы

построения и функционирования налоговой системы РФ, порядок установления,

изменения и отмены федеральных налогов, принципы установления региональных и

местных налогов, он определяет правовое положение налогоплательщиков, налоговых

органов и органов налогового контроля. Правоотношения, возникающие в процессе

налогообложения по федеральным, региональным и местным налогам, регулируется

Налоговым кодексом. Он разделяет бюджетные доходы по уровням государственной

структуры и устанавливает принципы ясности, предсказуемости, единства и

справедливости налоговой системы.

В

соответствии с первой частью Налогового кодекса Российской Федерации в

зависимости от установления и зачисления средств в определенные бюджеты

налоги и сборы подразделяются федеральные, региональные и местные. Такое

разделение налогов связано с

федеративным устройством России,

соответствует мировой практике и позволяет обеспечить бюджеты разных уровней

своими собственными источниками доходов.

Федеральные

налоги – основа налоговой системы. Перечень федеральных налогов, объекты

налогообложения, виды льгот и ставок, плательщики, порядок взимания налогов и

зачисление их в бюджет устанавливаются законодательными органами Российской Федерации.

Федеральными

налогами и сборами признаются налоги и

сборы, которые установлены Налоговым кодексом и обязательны к уплате на всей

территории Российской Федерации.

Большинство

федеральных налогов и сборов являются регулирующими бюджетными доходами.

Региональные

налоги обеспечивают региональные бюджеты собственными источниками

финансирования своих расходов.

Региональные

налоги устанавливаются законами субъектов Российской Федерации о налогах и

обязательны к уплате на территориях соответствующих субъектов РФ.

Местные

налоги представляют собой обязательные платежи юридических и физических лиц,

поступающие в местные бюджеты. Они являются методом мобилизации финансовых

ресурсов местных органов управления и поступают в местные бюджеты.

Местные налоги установлены

нормативно-правовыми актами представительных органов муниципальных образований о налогах и

обязательны к уплате на территориях соответствующих муниципальных образований.

Характеристика традиционной системы

налогообложения дана в табл. 2.1.

– 2.3. В ней рассмотрены налоги уплачиваемые при общем режиме налогообложения,

а так же основные элементы налогов, к ним относят налогоплательщиков, объект

налогообложения, базу налога, ставку и др.

Таблица

2.1.Федеральные налоги и сборы

|

Налоги

|

Налогоплательщики

|

Объекты налогообложения

|

Не подлежит

налогообложению

|

Налоговая база

|

Налоговый период

|

Налоговые ставки

|

Налоговые вычеты (льготы)

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Налог на добавленную

стоимость

|

Организации и

индивидуальные предприниматели

|

Реализация товаров (работ,

услуг)

|

Медицинские товары и

услуги, перевозка пассажиров и др.

|

Выручка

|

Месяц

|

18%, 10%, 0%

|

Сумма налога, уплаченная

при приобретении товара

|

|

Акцизы

|

Реализация подакцизных

товаров

|

Спиртосодержащая продукция

|

Определяется по каждому

виду отдельно

|

В зависимости от вида

товара

|

Сумма акциза уплаченная

при приобретении товара

|

|

Налог на доходы физических

лиц

|

Физические лица

|

Доходы

|

Пособия, пенсии,

компенсации, алименты, стипендии

|

Все доходы

|

Год

|

13%, 30%, 35%, 9%

|

Стандартные, социальные, имущественные,

профессиональные вычеты

|

|

Единый социальный налог

|

Организации и

индивидуальные предприниматели, физические лица и адвокаты

|

Пособия, материальная

помощь и т.д.

|

Любые выплаты и

вознаграждения

|

26%

|

Инвалиды, организации

инвалидов и т.д.

|

|

Налог на прибыль

организаций

|

Организации

|

Прибыль

организации

|

Расходы в виде дивидендов,

пени, штрафы, взносы и др.

|

Денежное выражение прибыли

|

24%, 9%, 15%, 20%

|

Не платиться при

использовании специальных систем налогообло-жения

|

Окончание

табл. 2.1.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Налог на добычу полезных

ископаемых

|

Организации и индивидуальные

предприниматели

|

Полезные

ископаемые

|

Полезные ископаемые не

числящиеся на балансе государства

|

Определяется из стоимости

полезных ископаемых

|

Месяц

|

Зависят от вида добытых

полезных ископаемых

|

|

|

Водный налог

|

Организации и физические

лица

|

Водные объекты

|

|

Объем воды

|

Квартал

|

Устанавливают-ся по

экономи-ческим районам и водным объектам

|

|

|

Государственная пошлина

|

Оказание юридических

значимых действий

|

|

|

|

Стоимость оказания услуги

|

Федеральные органы власти,

суды, физические лица и др.

|

|

Сбор за пользование

животным миром

|

Организации и

индивидуальные предприниматели, физические лица

|

Медведь, олень, кабан,

норка, фазан, минтай, краб, кальмар и т.д.

|

Не платиться сбор, если

животное представляет угрозу для человека

|

Одно животное или одна

тонна водных ресурсов

|

Срок действия разрешения

|

Зависит от объекта

животного и биологического мира

|

|

|

Сбор за выдачу лицензии

|

Юридические лица

|

Производство и оборот

этилового спирта, алкогольной и спиртосодержащей продукции

|

Розничная продажа

алкогольной продукции

|

|

Срок действия лицензии

|

Зависят от деятельности.

Размер составляет от 250 тыс. р. до 3000 тыс. р.

|

|

Таблица

2.2. Региональные налоги

|

Налоги

|

Налогоплательщики

|

Объекты налогообложения

|

Не подлежит

налогообложению

|

Налоговая база

|

Налоговый период

|

Налоговые ставки

|

Налоговые вычеты (льготы)

|

|

Налог на имущество

организаций

|

Организации

|

Движимое и недвижимое

имущество

|

Земельные участки,

имущество федеральных органов власти

|

Среднегодовая стоимость

имущества

|

год

|

2,2 %

|

Религиозные организации,

организации инвалидов, научные организации и др.

|

|

Транспортный налог

|

Владельцы транспортных

средств

|

Автомобили, мотоциклы,

мотороллеры, автобусы и др.

|

Весельные лодки, тракторы,

суда, самолеты, вертолеты медицинский службы

|

Мощность двигателя в лошадиных

силах

|

В зависимости от мощности

двигателя

|

|

|

Налог на игорный бизнес

|

Организации индивидуальные

предприниматели

|

Игровой стол, игровой

автомат, касса тотализатора и букмекерской конторы

|

|

Общее количество

объектов налогообло-жения

|

месяц

|

|

|

Таблица

2.3. Местные налоги

|

Налоги

|

Налогоплательщики

|

Объекты налогообложения

|

Не подлежит

налогообложению

|

Налоговая база

|

Налоговый период

|

Налоговые ставки

|

Налоговые

Вычеты

(льготы)

|

|

Налог на имущество

физических лиц

|

Физические лица являющиеся

собственниками имущества

|

Жилые дома, квартиры,

дачи, гаражи и иные строения, помещения и сооружения

|

Музей, галерей, библиотеки

|

Стоимость имущества

|

Год

|

Зависит от суммарной

инвентаризации собственности. Устанавливается в пределах от 0,1 % до 2 %

|

Инвалиды, военнослужащие,

участники ВОВ, Герои Советского Союза и РФ, пенсионеры

|

|

Земельный налог

|

Организации и физические

лица, обладающие земельными участками на праве собственности

|

Земельные участки,

расположенные на территории где введен налог

|

Земельные участки лесного

фонда, занятые водными объектами, заповедники и т.д.

|

Кадастровая стоимость

земельных участков

|

Минимальная ставка 0,3 %

для земли занятого жилищным фондом, инфраструктуры, огородами,

сельскохозяйственные земли.

Прочие земли 1,5 %

|

Религиозные организации,

организации инвалидов, научные организации и др.

|

Налогоплательщиками

являются организации физические лица, на которые обязаны уплачивать налоги.

Налогоплательщика

обязаны:

1)

уплачивать налоги;

2)

вставать на учет в налоговые органы;

3)

вести учет своих доходов (расходов) и объектов

налогообложения;

4)

предоставлять в налоговый орган налоговые декларации;

5)

предоставлять налоговым органам документы необходимые

для исчисления и уплаты налога;

6)

выполнять требования об устранении нарушений законодательства;

7)

в течение четырех лет обеспечивать сохранность данных

бухгалтерского учета и других документов.

За невыполнение или

ненадлежащее выполнение возложенных на

него обязанностей налогоплательщик несет ответственность в соответствии с

законодательством РФ.

Налоговая система предусматривает и специальные

налоговые режимы. Эти режимы могут предусматривать освобождение от обязанностей

по уплате отдельных федеральных, региональных и местных налогов и сборов.

2.2.

Упрощенная система налогообложения

Упрощенная система налогообложения вводиться как специальный

режим. Эта система означает замену уплаты нескольких определенных налогов на

один налог. Он исчисляется по результатам хозяйственной деятельности организации

за налоговый период. Единый налог заменяет следующие налоги для организаций:

1)

налог на прибыль организаций;

2)

НДС (кроме ввоза товара по импорту);

3)

налог с продаж (до 2005 г.);

4)

налог на имущество;

5)

единый социальный налог;

Для

индивидуальных предпринимателей:

1)

НДС (коме ввоза товара по импорту);

2)

НДФЛ;

3)

налог на имущество физических лиц в части строений

используемых для предпринимательской деятельности (т.е. нежилой фонд).

При этом организация,

перешедшая на упрощенную систему налогообложения, не освобождается от уплаты в

пенсионный фонд на выплату пенсий. Остальные налоги организация уплачивает в

обычном порядке. Организация может добровольно перейти к упрощенной система

налогообложения, а так же перейти обратно к общему режиму налогообложения.

Сущность такого перехода заключается в

следующем. Это предполагает уменьшение общей суммы налоговых платежей и

соответственно увеличение доли чистой

прибыли в цене продукции (работ, услуг).

Главные экономические

условия перехода.

1)

вид деятельности;

2)

средняя численность не более 100 человек;

3)

остаточная стоимость основных средств и нематериальных

активов не более 100 млн. р.;

4)

по объему реализации продукции (доход):

-

для перехода в систему за 9 месяцев выручка без НДС не

более 15 млн. р.;

-

в нахождении систему за 1 год доход (выручка) не более

20 млн. р.;

5)

для предприятия доля в уставном капитале другого

предприятия не более 25 % от общего объема.

Организации которые не могут

перейти на упрощенную систему налогообложения:

1)

организации, имеющие филиалы и (или)

представительства;

2)

банки;

3)

страховщики;

4)

негосударственные пенсионные фонды;

5)

инвестиционные фонды;

6)

профессиональные участники рынка ценных бумаг;

7)

ломбарды;

8)

организации и индивидуальные предприниматели,

занимающиеся производством подакцизных товаров, а также добычей и реализацией

полезных ископаемых, за исключением общераспространенных полезных ископаемых;

9)

организации и индивидуальные предприниматели,

занимающиеся игорным бизнесом;

10)

нотариусы, занимающиеся частной практикой;

11)

организации и индивидуальные предприниматели,

являющиеся участниками соглашений о разделе продукции;

12)

организации и индивидуальные предприниматели,

переведенные на сельскохозяйственный налог;

13)

организации и индивидуальные предприниматели,

переведенные на уплату единого налога на

вмененный доход.

Вариант налога на доходы,

который подлежит уплачивать, предприятие может выбрать самостоятельно на основе

предложенных методов расчета.

Методы расчета:

1)

объектом налогообложения являются доходы.

Рассчитываются нарастающим итогом с начала налогового периода, по ставке

6 %. Сумма налога уменьшается на сумму страховых взносов на

обязательное пенсионное страхование, а так же на сумму выплаченных работникам

пособий по временной не трудоспособности. При этом сумма не может быть

уменьшена более чем на 50 % на пенсионное страхование;

2)

объектом налогообложения являются доходы, уменьшенные

на величину расходов. Рассчитывается

нарастающим итогом с начала налогового периода, по ставке 15 %, но не менее 1 % от доходов.

Расходы на приобретение

основных средств принимаются в следующем

порядке:

- основные средства, приобретенные в период применения

упрощенной системы, т.е. в момент ввода

их в эксплуатацию;

- основные средства,

приобретенные до перехода на упрощенную систему налогообложения;

- основные средства

списываются в течении одного года, если срок полезного действия до 3-х лет;

- основные

средства со сроком полезного

использования от 3-х до 15-ти лет включительно:

а) в течении

первого года 50%;

б) в течении второго года 30%;

в) в течении третьего года 20 % стоимости;

- основные средства свыше 15

лет списание производиться в течении

10-ти лет применения упрощенной системы,

равными долями от стоимости основных средств.

Налог, рассчитываемый по

второму методу начисления, может быть уменьшен на убытки прошлых лет от

применения упрощенной системы налогообложения не более чем на 50 %;

3)

на основе патента, для индивидуальных

предпринимателей, не привлекающих для своей деятельности наемных работников,

в том числе по договорам

гражданско-правового характера.

Закон о применении

упрощенной системы налогообложения на основе патента принимается на уровне

субъектов РФ.

Ставка налога установленная в размере 6 % рассчитывается по

формуле:

Налоговая база в рублях х 6

% / 100 = сумма налога;

(2.1)

Организация исчисляет сумму

годового налога по итогам года по формуле:

Годовой доходы за сумма в пенсионный фонд и

налог = год х

6% / 100 -- по временной

нетрудоспособности. (2.2)

Полученную сумму годового

нвлога уменьшают на сумму страховых взносов на обязательное пенсионное

страхование, подлежащих уплате за отчетный период.

Ставка налога установлена в

размере 15 % и рассчитывается по формуле:

Налоговая база в рублях

х 15% / 100 = сумма налога; (2.3)

При этом введено понятие –

«сумма минимального налога». Сумма минимального налога установлена в размере 1

% от суммы доходов. Если сумма исчисленного налога меньше суммы минимального

налога, то организация должна уплатить минимальный налог.

Минимальный налог

исчисляется по формуле:

Минимальный налог = выручка за год х 1% / 100. (2.4)

В следующем налоговом

периоде организация, уплатившая

минимальный налог, может включить в расходы разницу между минимальным налогом и

фактически полученной суммой налога.

Организация исчисляет сумму

годового налога за год по формуле:

Годовой доходы расходы

налог =

за год -- за год х

15 % / 100 (2.5)

Если организация

получила в налоговом периоде убыток, то

этот убыток может быть перенесен на будущее.

Квартальные авансовые

платежи следует платить до 25-го числа первого месяца, следующего за истекшим кварталом.

Например, квартальные

платежи в 2006 г. следует уплачивать:

-

за 1-ый квартал – до 25 апреля 2006 г.;

-

за 2-ой квартал – до 25 июня 2006 г.;

-

за 3-ий квартал -

до 25 октября 2006 г.

Налог по итогам года

уплачивается до 3-го марта, следующего за истекшим налоговым периодом.

В табл. 2.4 указана

сравнительная характеристика упрощенной системы до 2006 г. и после 1 января

2006 г.

Таблица 2.4.

Сравнительная характеристика упрощенной системы налогообложения (УСНО)

|

Наименование

|

До 2006 г.

|

С 1 января 2006 г.

|

|

1

|

2

|

3

|

|

Налогоплательщики

|

Организации и

индивидуальные предприниматели

|

|

Доходы от реализации

за 9 месяцев, при переходе на упрощенную

систему

|

Не более 11 млн. р. без учета НДС

|

Не более 15 млн. р. без

учета НДС

|

|

Остаточная стоимость

основных средств и нематериальных активов

|

Не более 100 млн. р.

|

|

Средняя численность

работников, при переходе на УСНО

|

Не более 100 человек

|

|

Не вправе

применять УСНО

|

Банки, страховщики,

негосударственные пенсионные фонды,

ломбарды, нотариусы, занимающиеся частной практикой, профессиональные

участники рынка ценных бумаг и др.

|

Окончание табл. 2.4.

|

1

|

2

|

3

|

|

Подача заявлений для

перехода на упрощенную систему

|

С 1 октября по 30 ноября

|

|

За налоговый период

выручка (доход) не должен превышать, в

период применения УСНО

|

Не более 15 млн. р.

|

Не более 20 млн. р.

|

|

Прекращение применение

УСНО

|

Если превышены

ограничения принятые в упрощенной

системе

|

|

Объект налогообложения

|

Доходы и доходы уменьшенные на величину расходов

|

Методы расчета налога

|

Доходы, по ставке 6%;

Доходы за минусом

расходов, по ставке 15 %

|

Доходы, по ставке 6%;

Доходы за минусом

расходов, по ставке 15 %;

На основе патента

|

|

Уменьшение

налогооблагаемой базы

|

Не более чем на 30 % за

период применения УСНО. При этом остаток убытка может быть перенесен не белее

чем на 10 налоговых периодов

|

Не более чем на 50 % в

период применения УСНО

|

|

Налоговая база

|

Доходы в денежной форме

|

|

Налоговый период

|

Календарный год

|

|

Отчетный период

|

Первый квартал,

полугодие и девять месяцев

|

Ставка налога

|

6 % и 15 %

|

6 % и 15 %, на основе

патента возможный доход определяется субъектом РФ

|

|

Налоги которые не

уплачиваются при УСНО организации

|

Налог на прибыль, НДС, налог на имущество, единый социальный налог

|

|

Налоги которые не

уплачиваются при УСНО индивидуальные предприниматели

|

НДС, НДФЛ, налог на

имущество

|

Применение упрощенной

системы налогообложения на основе патента

введен в применение с 1 января 2006 г. Действует система на основании

закона субъекта РФ.

Субъект РФ устанавливает

виды предпринимательской деятельности, по которым разрешается применение

упрощенной системы налогообложения на основе патента на своей территории

индивидуальными предпринимателями, не привлекающим в своей деятельности наемных

работников, в том числе по договорам гражданско-правового характера. Определяет

размер потенциально возможного к получению годового дохода индивидуальными

предпринимателями. В Удмуртской Республике

размер годового дохода установлен

от 18000 р. до 60000 р. Так же определены 26 видов предпринимательской

деятельности. К ним относят:

1)

изготовление и ремонт ковровых изделий и игрушек, сувениров;

2)

звукозапись;

3)

услуги по обучению и репетиторству;

4)

сдача в аренду квартир и гаражей;

5)

выпечка хлебобулочных и кондитерских изделий;

6)

услуги переводчика;

7)

ветеринарное обслуживание;

8)

озеленительные работы;

9)

и другие виды деятельности.

2.3. Единый

налог на вмененный доход

Единый

налог на вмененный доход (ЕНВД) регулируется главой 26.3

Налогового кодекса Российской Федерации. Эта глава называется «Система

налогообложения в виде единого налога на

вмененный доход для отдельных видов деятельности».

При это в Налоговом кодексе

определены:

-

виды деятельности, попадавшие по деятельность ЕНВД;

-

объект налогообложения;

-

налогоплательщики;

-

порядок определения налоговой базы;

-

налоговый период;

-

налоговая ставка;

-

порядок и срок уплаты

единого налога.

На единый налог переводятся

не организации или индивидуальные

предприниматели, а виды деятельности, которыми они занимаются. При этом на

единый налог могут быть переведены

только те виды деятельности, которые указаны в Налоговом кодексе РФ.

Объектом

налогообложения является вмененный доход.

Вмененный доход – потенциально возможный доход налогоплательщика

единого налога, рассчитываемый с учетом

совокупности факторов, непосредственно влияющих на получение указанного дохода,

и используемый для расчета величены единого налога по установленной ставке.

Плательщиками

ЕНВД являются организации и индивидуальные предприниматели, которые

осуществляют на территории субъекта РФ виды деятельности, попадающие под

действие указанного налога.

Муниципальные образования в

своих решениях должны определить:

-

порядок введения единого налога на территории города;

-

виды деятельности, для которых вводиться единый налог;

-

значение корректирующего коэффициента базовой

доходности К2.

Виды

предпринимательской деятельности:

1)

оказание бытовых услуг;

2)

оказание ветеринарных услуг (до 1 января 2006 г.);

3)

оказание услуг по ремонту, техническому обслуживанию и

мойке автотранспортных средств;

4)

розничной торговли, осуществляемой через магазины и

павильоны с площадью торгового зала по каждому объекту организации торговли не

более кв. м. указанных в НК РФ, палатки, лотки и другие

объекты организации торговли, в том числе не имеющие стационарной торговой

площади;

5)

оказание услуг по хранению автотранспортных средств на

платных стоянках;

6)

оказание услуг общественного питания, осуществляемых

при использовании зала площадью не более кв. м. указанных в НК РФ;

7)

оказание автотранспортных услуг по перевозке

пассажиров и грузов, осуществляемыми организациями и индивидуальными

предпринимателями, эксплуатирующими не более 20 транспортных средств;

8)

распространение и размещение наружной рекламы;

9)

оказание услуг по временному размещению и проживанию

организациями и предпринимателями, использующими в каждом объекте предоставление данных услуг

общую площадь спальных помещений не более 500 кв. м. (с 1 января 2006 г.).

В торговле ЕНВД смогут

применять только организации розничной

торговли и индивидуальные предприниматели, которые осуществляют деятельность через:

-

магазины с площадью зала не более кв. м. указанных в

налоговом кодексе;

-

павильоны (строения, имеющие торговый зал и помещения

для хранения товара, рассчитанные на одно или несколько рабочих мест);

-

палатки, киоски, торговые автоматы;

-

лотки, фургоны, автолавки;

-

открытые площадки (специально оборудованные места на

земельном участке для организации торговли);

-

другие торговые объекты (в том числе нестационарные).

При этом для целей

налогообложения под розничной торговлей понимают торговлю товарами и оказание

услуг покупателям за наличный расчет. Например, продажа товаров по заказам

покупателей на дому является нестационарной розничной торговлей и,

следовательно, относиться к видам деятельности, облагаемым единым налогом.

Продажа покупных продуктов

питания и напитков в точках общественного питания (барах, ресторанах, кафе и

т.д.) не попадает под действие единого налога на вмененный доход.

Плательщиками единого налога

также являются организации, которые имеют обособленные подразделения в

субъектах РФ, в которых введен единый

налог. Налоговым периодом по единому налогу является квартал.

Организации, которые

попадают под действие ЕНВД, не будут уплачивать:

1)

налог на прибыль организаций (по тем видам, по которым

уплачивается налог);

2)

налог с продаж (до 1 января 2005 г.);

3)

НДС (кроме ввоза товара по импорту);

4)

налог на имущество организаций (в отношениях

имущества, которое используется для деятельности, попадающей под действие

единого налога);

5)

единый социальный налог (кроме отчислений в пенсионный

фонд на выплату пенсий).

Индивидуальные

предприниматели не будут уплачивать:

1)

НДС (кроме ввоза товара по импорту);

2)

налог на доходы физических лиц;

3) налог на имущество физических лиц, в части

строений используемых для предпринимательской деятельности.

При определении налоговой

базы используют понятие базовой доходности, «базовая доходность – это

условная месячная доходность в стоимостном выражении на ту или иную единицу

физического показателя, характеризующего определенный вид предпринимательской

деятельности в различных сопоставимых условиях, которая используется для

расчета величины вмененного дохода»[10].

В розничной торговле

физическим показателем является:

1)

для стационарной торговой сети, имеющей торговые залы,

- площадь торгового зала в квадратных метрах;

2)

для стационарной торговой сети, не имеющей торговых

залов, - торговое место;

3)

для нестационарной торговой сети – торговое место.

При этом под стационарной

торговой сетью понимают торговую сеть, расположенную в специально оборудованных зданиях и строениях, которые

прочно связаны фундаментом с земельным

участком и присоединены к инженерным коммуникациям. Нестационарная торговая

сеть связана с развозной и разносной торговлей. Все торговые объекты, которые

не отвечают признакам стационарной торговой сети, относятся к нестационарным.

Площадь торгового зала определяется на основании

инвентаризационных и правоустанавливающих документов. В площадь торгового зала

включают площадь всех помещений и открытых площадок, которые используются для

торговли.

Под торговым местом

понимают место, используемое для совершения

Налоговая база по единому

налогу – это величина вмененного дохода.

Вмененный доход

рассчитывается так:

Вмененный доход = Базовая

доходность * Корректирующие показатели*

*Физический показатель. (2.6)

Базовая доходность

корректируется (умножается) на коэффициенты К1, К2. К1 – коэффициент-дефлятор и К2 – коэффициент

устанавливаемый муниципальным образованием. Устанавливается от 0 до1.

До 1 января 2006 г. было три

коэффициента К1, К2 и К3:

К1 – коэффициент, учитывал совокупность

особенностей ведения предпринимательской деятельности в различных муниципальных

образований, особенностей населенного пункта или места расположения, а также

места расположения внутри населенного пункта;

К2

– коэффициент учитывал совокупность прочих особенностей ведения

предпринимательской деятельности (ассортимент товаров, сезонность время работы,

величину доходов и т.д.). Этот коэффициент мог устанавливаться только в

пределах от 0,005 до 1 и определяется на календарный год. Значение коэффициента устанавливается

органами муниципального образования;

К3

– коэффициент-дефлятор, который соответствовал индексу изменения

потребительских цен на товары (работы, услуги) в РФ.

В

2006 г. коэффициент-дефлятор (К1) установлен в размере 1,132.

Корректирующий коэффициент

К2 рассчитывается по формуле:

К2 = А1 х А2;

(2.7)

где А1 –

значение, учитывающее ассортимент

товаров (работ, услуг).

А1 в 2006 г. установлен в пределах от 0,07 до 1;

А2

– значение, учитывающее особенности места ведения предпринимательской

деятельности (с 2006 г. установлен от

0,7 до 1).

Данные

значения А1 и А2 установлены на территории г. Ижевска.

Единый

налог рассчитывается так:

ЕНВД = Вмененный доход х

15% : 100. (2.8)

Налоговым периодом является квартал. Ставка

ЕНВД установления в размере 15% величины

вмененного дохода.

Единый

налог уплачивается по итогам квартала не позднее 25-го числа, следующего за

этим кварталом. Исчисленная за квартал

сумма единого налога уменьшается на сумму страховых взносов на обязательное

пенсионное страхование, уплаченных за этот квартал. При этом, сумма

единого налога не может быть уменьшена

более чем на 50%.

С 1 января 2006 г. произошли изменения в налоговом

кодексе. Изменения представлены в табл. 2.5 дается сравнительная

характеристика единого налога, так же

перечислены налоги по которым дается освобождение от их уплаты в период

нахождения в специальном режиме,

сравнивается базовая доходность и коэффициенты используемые при расчете этого налога. Рассматривается предел коэффициента К2 и виды

предпринимательской деятельности.

Таблица 2.5. Сравнительная характеристика единого

налога на вмененный доход (ЕНВД)

|

Наименование

изменения

|

До

2006 г.

|

С 1января 2006 г.

по

г. Ижевску

|

|

1

|

2

|

3

|

Вводится

ЕНВД

|

Субъектами

РФ

|

Решением муниципального образования

|

Виды

налогов, которые не уплачиваются при ЕНВД

|

Налог

на прибыль,

НДС,

налог

на имущество,

единый

социальный

|

Налог

на прибыль, НДС, налог на имущество, единый социальный

|

|

Осуществление

деятельности через магазины с площадью:

|

Не

более 70 кв. м.

|

Не

более 150 кв. м.

|

|

Базовая

доходность (выборочно):

стационарные

объекты, имеющие торговые залы;

стационарные

объекты, не имеющих торговых залов;

нестационарная

торговля

|

1200

р. за кв. м.

6000 р. за торговое место;

6000 р. за торговое место

|

1800

р. за кв. м.

9000 р. за торговое место;

9000

р. за торговое место

|

Окончание табл. 2.5.

|

1

|

2

|

3

|

|

Коэффициент-дефлятор

|

1,133 в 2005 г.

|

1,132

|

|

Коэффициенты

|

К1,

К2, К3

|

К1,

К2

|

|

Предел

коэффициента К2

|

от

0,1 до 1

|

от

0,005 до 1

|

Виды

предпринимательской деятельности

|

Те

же, кроме гостиничного бизнеса

|

Появился

гостиничный бизнес, но нет оказание

ветеринарных услуг

|

Произошло достаточно

изменений. Единый налог вводиться с 2006 г. муниципальным образованием, в

Удмуртской республике это решение

Городской Думой г. Ижевска. До 2006 г. было пять налогов по которым предприятия

получали освобождение от их уплаты, а с 2006 г. осталось четыре вида налога

которые не уплачиваются при вмененном доходе. Произошло увеличение базовой

доходности. Корректирующих коэффициентов стало меньше, изменились пределы и

виды предпринимательской деятельности.

2.4. Сельскохозяйственный налог

Переход на уплату единого

сельскохозяйственного налога осуществляется организациями и индивидуальными

предпринимателями в добровольном порядке.

Право перехода на единый

сельскохозяйственный налог имеют товаропроизводители занимающиеся производящие

сельскохозяйственную продукцию и (или) выращивающие рыбу, осуществляющие ее