Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

«Ижевский государственный технический университет»

Факультет «Менеджмент и маркетинг»

Кафедра «Финансы и кредит»

«Дипломная работа допущен к защите »

Заведующий кафедрой «Финансы и кредит»

к.э.н., профессор М.Н. Горинов

« » 2006 г.

ДИПЛОМНАЯ РАБОТА

на тему « Управление дебиторской задолженностью предприятия (на примере ОАО «Сарапульское производственное автотранспортное объединение»)» по специальности 080105 «Финансы и кредит»

Студент

группы 10-22-2

« » 2006 г. Р.А. Якупов

Руководитель

дипломной работы

к.э.н., доцент кафедры

«финансы и кредит»

« » 2006 г. В.В. Усачев

Нормоконтроль к.э.н., доцент кафедры

«финансы и кредит»

« » 2006 г. Ю.В.Севрюгин

Ижевск 2006

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………………..…4

Глава 1. ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ И ПОКАЗАТЕЛИ ЕГО ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ …………………………………………....7

1.1. Общие характеристика предприятия……………...…..……………….7

1.2. Система управления предприятием………………… ……………….…..9

1.3. Основные технико-экономические показатели деятельности предприятия…………………………………………………………..….....12

Глава 2. ТЕОРИТИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ НЕПЛАТЕЖЕЙ ПОТРЕБИТЕЛЕЙ ТОВАРОВ И УСЛУГ…………...………….20

2.1 Экономическая природа и факторы возникновения просроченной дебиторской задолженности…………………..…….…..……………………...….20

2.2. Методика анализа состояния дебиторской задолженности на предприятии…………………………………………………………….…….…….27

2.3 Методы управления дебиторской задолженностью...….……..…...…36

Глава 3. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ.………..41

3.1 Анализ имущественного положения предприятия…………….…...…41

3.2 Структурный анализ активов и пассивов предприятия……….………43

3.3. Анализ платежеспособности и ликвидности………………………….48

3.4 Анализ финансовой устойчивости……………………………..…..…..58

3.5. Анализ деловой активности…………………………………………….71

3.6 Анализ рентабельности………………………………………….....……79

Глава 4. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА ПРЕДПРИЯТИИ….. ……………83

4.1 Анализ дебиторской задолженности предприятия………………….. 83

4.2. Мероприятия по управлению дебиторской задолженностью для улучшения платежеспособности предприятия…………………………………...88

4.3. Прогноз состояния по управлению дебиторской задолженностью

на предприятии…………………………………………………………………….97

ЗАКЛЮЧЕНИЕ…..………………………………………………………………..102

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ…...………………………….103

ПРИЛОЖЕНИЯ……………………………………………………………………105

ВВЕДЕНИЕ

Финансовое состояние предприятие – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяется структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения свидетельствует о его устойчивом финансовом состоянии.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для само производства. Следовательно, финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособности инвестиционную привлекательность.

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая ответственность за результаты хозяйственной деятельности. Объективно возрастает значение финансовой устойчивости хозяйствующих субъектов. Все это повышает роль финансового анализа в оценке их производственной и коммерческой деятельности и, прежде всего, в наличии, размещении и использовании капитала и доходов. Результаты такого анализа особенно необходимы собственникам (акционерам), кредиторам, инвесторам, поставщикам, налоговым службам, менеджерам и руководителям предприятий.

Основной целью финансового анализа является оценка финансового состояния и выявление возможности повышения эффективности функционирования предприятия. Основная задача анализа – это эффективное управление финансовыми ресурсами предприятия. Также в результате анализа своевременно выявляются и устраняются недостатки финансовой деятельности, осуществляется поиск резервов улучшения финансового состояния предприятия и его платежеспособности, прогнозируются возможные финансовые результаты, экономическая рентабельность исходя из реальных условий хозяйственной деятельности и наличие собственных и заемных ресурсов, разрабатываются модели финансового состояния при разнообразных вариантах использования ресурсов. Особое внимание при анализе уделяется разработке конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов, и укреплению финансового состояния предприятия.

Ключевой целью финансового анализа является получение определенного числа основных параметров, дающих объективную и обоснованную характеристику финансового состояния предприятия. Это относится, прежде всего, к изменениям в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, в составе прибылей и убытков.

Таким образом, в устойчивом финансовом состоянии предприятия, в его платежеспособности заинтересованы, в первую очередь, руководители предприятия, а также его учредители, инвесторы, банки, поставщики, налоговые инспекции, поэтому актуальность темы анализа финансового состояния предприятия очевидна. Кроме проблемы принятия правильных управленческих решений по результатам финансового анализа, одной из самых актуальных проблем отечественной экономики переходного периода является преодоление кризиса неплатежей, так как именно платежеспособность выступает в качестве обеспечения финансовой устойчивости предприятия. Каждый хозяйствующий субъект решает эту проблему на микро уровне путем интуитивного выбора способов взимания дебиторской задолженности, так как ее рост ухудшает платежеспособность предприятия и ограничивает возможность маневрирования финансовыми ресурсами. Поэтому управление дебиторской задолженностью также заслуживает особого внимания.

Таким образом, в своей дипломной работе я рассмотрю методику финансового анализа, проведу анализ финансового состояния предприятия на примере ОАО «Сарапульское ПАТО», в результате которого будут определены главные проблемы его неустойчивого состояния, низкой платежеспособности и намечены пути их решения, а также будет рассмотрен анализ дебиторской задолженности. В ходе написания дипломной работы необходимо выполнить следующие задачи : получить систему параметров, на основе которых дать объективную и обоснованную оценку финансового состояния предприятия ОАО «Сарапульское ПАТО», а именно дать характеристику финансовой устойчивости и платежеспособности предприятия; проанализировать результаты финансово-хозяйственной деятельности предприятия за последние годы; сделать соответствующие выводы по результатам анализа, а также проанализировать дебиторскую задолженность, выявить сроки возникновения; дать рекомендации по улучшению финансового состояния предприятия и улучшения управления дебиторской задолженностью.

Исходной базой финансового анализа являются данные бухгалтерского учета и отчетности, аналитический просмотр которых должен восстановить все основные аспекты хозяйственной деятельности и совершенных операций в обобщенной форме.

Основными источниками информации для анализа финансового состояния предприятия служат бухгалтерский баланс (приложение 1), отчет о прибылях и убытках (приложение 2) и другие формы отчетности, а также данные аналитического и первичного бухгалтерского учета. Проведем анализ финансового состояния предприятия ОАО «Сарапульское ПАТО» за 2003-2005 гг. на основе данных бухгалтерского баланса и отчета о прибылях и убытках.

Глава 1. ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ И ПОКАЗАТЕЛИ ЕГО ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

1.1. Общие характеристика предприятия

ОАО «Сарапульское производственное автотранспортное объединение» (Сарапульское ПАТО) в настоящее время является одним из крупнейших предприятий своей отрасли в Удмуртской Республике.

Сарапульское ПАТО было создано в 1989 году в результате слияния трех предприятий: Сарапульского автокомбината, Сарапульского пассажирского автотранспортного предприятия и Камбарского автотранспортного предприятия.

Сарапульское пассажирское автотранспортное предприятие было организовано в 1936 году и первоначально называлось «Гужтранс». Предприятие в то время имело один автобус, грузовой автомобиль и трактор. В 1958 году были возведены новые производственные корпуса и увеличилась численность автотранспортного парка, который составил 90 автобусов и 17 грузовых автомобилей. Предприятие переименовали в «Автокомбинат № 2».

В 1977 году «Автокомбинат № 2» был реорганизован, в результате чего весь грузовой автотранспорт передали в ведение другого предприятия. Изменению подлежало и название предприятия на «Специализированное пассажирское автотранспортное предприятие».

Сарапульский автокомбинат» был организован в 1959 году путем объединения всех крупных государственных предприятий города. В первое время предприятие называлось «Автотранспортное хозяйство № 1» и до 1977 года неоднократно переименовывалось, получив в указанном году окончательное название «Автокомбинат № 7».

Камбарское автотранспортное предприятие образовано в 1960 году путем объединения пассажирского и грузового транспорта всех организаций в единое предприятие.

Все перечисленные предприятия до объединения имели государственную форму собственности.

В 1991 году коллектив объединения согласно заключенному договору, взял государственное имущество в аренду с условием последующего его выкупа и получил название «Арендное предприятие «Сарапульское производственное автотранспортное объединение».

Открытое акционерное общество «Сарапульское производственное автотранспортное объединение», создано в процессе реорганизации путем преобразования Арендного предприятия «Сарапульское производственное автотранспортное объединение». Общество действует на основе положений Гражданского кодекса и Федерального Закона Российской Федерации «Об акционерных Обществах» и иных нормативных актов Российской Федерации. В сентябре 2002 года организация была зарегистрирована как открытое акционерное общество

Место нахождения Общества: Удмуртская Республика, г. Сарапул, ул. Азина, 172.

Общество учреждено на неограниченный срок деятельности. Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, от своего имени совершать любые допустимые законом сделки, нести обязанности, быть истцом и ответчиком в суде общей юрисдикции, арбитражном суде и третейском суде.

Основной целью Общества, как коммерческой организации, является получение прибыли.

Предметом (видами) деятельности Общества являются:

- осуществление автотранспортных перевозок (в том числе по городским, пригородным, межобластным, международным маршрутам) и других транспортных услуг;

- экспедиционные услуги;

- техобслуживание и ремонт транспортных средств;

- торгово-закупочная деятельность;

- выполнение строительно-монтажных работ.

Общество вправе осуществлять иные виды деятельности, не запрещенные законодательством.

Отдельными видами деятельности, перечень которых определяется федеральными законами, Общество может заниматься только при получении специального разрешения (лицензии).

У ОАО «Сарапульское ПАТО» имеются лицензии:

- на перевозку пассажиров автобусами по зонам: город, район, Удмуртская Республика, Россия, СНГ;

- на грузовые перевозки по зонам: город, район, Удмуртская Республика, Россия, СНГ;

- международные перевозки;

- оказание медицинских услуг и другие.

1.2. Система управления предприятием

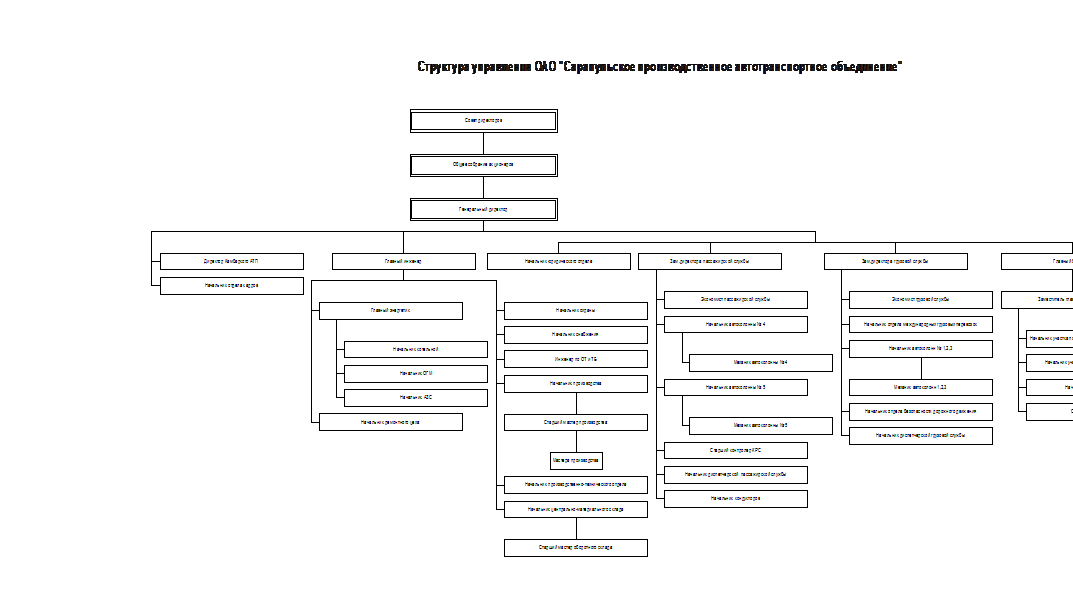

Для обеспечения деятельности Общества созданы органы управления (рис.1) .

Высший орган управления является:

- общее собрание акционеров.

Между которым работает:

- совет директоров;

- исполнительный орган - Генеральный директор.

Для осуществления контроля за финансово-хозяйственной деятельностью Общества Общим собранием акционеров в соответствии с Уставом избирается Ревизионная комиссия Общества.

|

|

|

Ревизионная комиссия |

Рис.1 Структура управления ОАО «Сарапульское производственное автотранспортное объединение»

Проверка (ревизия) финансово-хозяйственной деятельности Общества осуществляется по итогам деятельности Общества за год, а также во всякое время по инициативе Ревизионной комиссии, решению Общего собрания

акционеров, Совета директоров Общества или по требованию акционера (акционеров) Общества, владеющего в совокупности не менее чем 10 процентами голосующих акций Общества. Аудитор Общества осуществляет проверку финансово-хозяйственной деятельности Общества в соответствии с правовыми актами Российской Федерации на основании заключаемого с ним договора.

Общее собрание акционеров утверждает аудитора Общества.

Структура управления ОАО «Сарапульское ПАТО» представляет собой систему расстановки, взаимосвязи и соподчиненности работников аппарата управления. Важно отметить тот момент, что функции финансового менеджера выполняет сам руководитель организации, также он ведет общий финансовый контроль, детализированный же финансовый контроль, никем не ведется. Необходимо эту функцию закрепить за бухгалтерами и экономистами.

Общество обладает полной хозяйственной самостоятельностью в вопросах распределения чистой прибыли в соответствии с действующим законодательством.

Балансовая прибыль Общества формируется за счет результатов от реализации продукции (работ, услуг), основных средств и иного имущества Общества и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Чистая прибыль, оставшаяся после уплаты налогов, поступает в распоряжение Общества и по решению Общего собрания акционеров перечисляется в резервный фонд, направляется на формирование иных фондов в соответствии с настоящим Уставом или распределяется между акционерами в виде дивидендов, а также направляется на другие цели, согласно действующему законодательству.

В Обществе создается резервный фонд в размере 15 процентов от его уставного капитала.

Резервный фонд Общества формируется путем обязательных ежегодных отчислений.

Размер ежегодных отчислений составляет 5 процентов от чистой прибыли до достижения размера, установленного настоящим Уставом.

Резервный фонд Общества предназначен для покрытия его убытков, а также для погашения облигаций Общества и выкупа акции Общества в случае отсутствия иных средств. Резервный фонд не может быть использован для других целей.

В обществе формируется фонд акционирования работников общества в размере его уставного капитала. Данный фонд формируется из чистой прибыли. Средства фонда расходуются исключительно на приобретение акций общества, продаваемых акционерами этого общества, для последующего размещения его работникам. Условия, порядок и сроки такого последующего размещения определяются решением совета директоров.

По решению собрания акционеров в Обществе создаются другие фонды для достижения целей Общества, создание которых не противоречит действующему законодательству.

1.3. Основные технико-экономические показатели деятельности предприятия

Так как основными видами деятельности на данном предприятии является осуществление грузовых и пассажирских автотранспортных перевозок, поэтому непрерывно проводится анализ результатов этих видов деятельности.

Показатели деятельности предприятия ОАО «Сарапульского производственного автотранспортного объединения» отражены в таблице 1.

По данным таблицы 1 за анализируемый период произошли следующие изменения:

- перевозки грузовым автотранспортом:

Снижается перевозка грузов на 30,7 % , а грузооборот увеличивается незначительно на 0,5 % за счет увеличения расстояния ездки.

Таблица 1. Основные технико-экономические показатели работы грузового и пассажирского автотранспорта ОАО «Сарапульского производственного автотранспортного объединения» за 2003-2005 гг.

|

№ п/п |

Показатель |

Единицы измерения |

2003 г. |

2004 г. |

2005 г. |

Изменения 2005 г. к 2004 г., % |

|

|||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|||||||||||||

|

Грузовые перевозки |

|

|

|

|

|

|

|

|||||||||||||

|

|

Производство |

|

|

|

|

|

|

|||||||||||||

|

1.1. |

Перевезено грузов |

Т.тн. |

711,5 |

603 |

418,1 |

69,3 |

|

|||||||||||||

|

1.2. |

Грузооборот |

Т.км. |

34808,9 |

29499,1 |

29645,6 |

100,5 |

|

|||||||||||||

|

|

Производственная база |

|

|

|

|

|

|

|||||||||||||

|

2.1. |

Среднесписочное количество автомобилей |

Единиц |

159,3 |

135 |

125 |

92,6 |

|

|||||||||||||

|

2.2. |

Их общая грузоподъемность |

Тн. |

1451 |

1230 |

1161 |

94,4 |

|

|||||||||||||

|

|

Эксплуатационные показатели |

|

|

|

|

|

|

|||||||||||||

|

3.1. |

Коэффициент использования парка |

|

0,424 |

0,359 |

0,334 |

93 |

|

|||||||||||||

|

3.4. |

Коэффициент техготовности |

|

0,551 |

0,467 |

0,511 |

109,4 |

|

|||||||||||||

|

Пассажирские перевозки |

|

|

|

|

|

|

||||||||||||||

|

|

Производство |

|

|

|

|

|

|

|

||||||||||||

|

1.1. |

Перевезено пассажиров |

Т.пасс. |

1102,83 |

9346 |

16890,2 |

180,7 |

|

|||||||||||||

|

1.1.1. |

В т.ч количество пассажиров оплативших проезд |

Т.пасс. |

4101,6 |

3476 |

6356,7 |

182,9 |

|

|||||||||||||

|

1.2. |

Пассажирооборот |

Т.пасс. км. |

90898 |

77032 |

12294,8 |

158,8 |

|

|||||||||||||

|

1.3. |

Транспортная работа |

Т.пасс. место км. |

198646,4 |

168344,4 |

235035,3 |

139,6 |

|

|||||||||||||

|

|

Производственная база |

|

|

|

|

|

|

|||||||||||||

|

2.1. |

Среднесписочное количество автобусов |

Единиц |

113 |

96 |

87 |

90,6 |

|

|||||||||||||

|

Окончание табл.1 |

|

|||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|||||||||||||

|

2.2. |

Их общая вместимость |

Пассажирских мест |

3601 |

3052 |

2750 |

90,1 |

|

|||||||||||||

|

|

Эксплуатационные показатели |

|

|

|

|

|

|

|||||||||||||

|

3.1. |

Коэффициент использования парка |

|

0,53 |

0,45 |

0,5 |

111 |

|

|||||||||||||

|

3.3. |

Коэффициент тех готовности |

|

0,54 |

0,46 |

0,64 |

139,1 |

|

|

||||||||||||

|

Труд и заработная плата |

|

|

|

|

|

|

||||||||||||||

|

1. |

Выработка на 1 работающего |

Рублей |

61,1 |

51,8 |

87,5 |

168,9 |

|

|||||||||||||

|

2. |

Численность работающих |

Человек |

861 |

730 |

749 |

102,6 |

|

|||||||||||||

|

3. |

Заработная плата |

Рублей |

|

|

|

|

|

|||||||||||||

|

3.1. |

Средняя заработная плата на 1-го работающего |

Рублей |

1901,82 |

1611,71 |

2295,4 |

142,4 |

|

|||||||||||||

|

ДОХОДЫ |

|

|

|

|

|

|

||||||||||||||

|

|

ВСЕГО |

Тыс. р. |

63521 |

53831 |

65555 |

121,8 |

|

|

||||||||||||

|

1. |

В т.ч. от грузовых перевозок |

Тыс. р. |

21619 |

18321 |

41638 |

117,3 |

|

|||||||||||||

|

2. |

От пассажирских перевозок |

Тыс. р. |

41902 |

35510 |

23917 |

130,5 |

|

|||||||||||||

|

ЗАТРАТЫ |

|

|

|

|

|

|

||||||||||||||

|

|

ВСЕГО |

Тыс. руб. |

75281 |

63797 |

78148 |

122,5 |

|

|

||||||||||||

|

1. |

В т.ч. от грузовых перевозок |

Тыс. руб. |

38672 |

32773 |

36860 |

112,5 |

|

|||||||||||||

|

2. |

От пассажирских перевозок |

Тыс. руб. |

336608 |

31024 |

41288 |

133,1 |

|

|||||||||||||

|

3. |

Затраты на 1 рубль доходов |

Рубль |

1,42 |

1,2 |

1,19 |

99,2 |

|

|||||||||||||

|

ФИНАНСОВЫЙ РЕЗУЛЬТАТ |

|

|

|

|

|

|

||||||||||||||

|

|

ВСЕГО |

Тыс. р. |

-11750 |

-9966 |

-12593 |

126,4 |

|

|

||||||||||||

|

1. |

В т.ч. от грузовых перевозок |

Тыс. р. |

3230 |

2737 |

4778 |

174,5 |

|

|||||||||||||

|

2. |

От пассажирских перевозок |

Тыс. р. |

-14990 |

-12703 |

-17371 |

136,7 |

|

|||||||||||||

|

ДОТАЦИЙ ПОЛУЧЕНО |

|

|

|

|

|

|

||||||||||||||

|

|

ВСЕГО |

Тыс. р. |

1132 |

9593,3 |

15437,59 |

160,9 |

|

|||||||||||||

Среднесписочное количество грузовых автомобилей снижается с каждым годом так, например, снижение составило 7,4 %. Это влечет за собой снижение общей грузоподъемности на 5,6 %.

Коэффициент использования парка уменьшается на 7 %, это говорит о том, что автомобили находились больше времени в простое в 2005 г., чем в 2004 и в 2003 г. Но положительной тенденцией является рост коэффициент технической готовности на 9,4 %, он показывает, что в 2005 г. автомобили меньше времени находились в ремонте, чем в 2004 г.;

- перевозки пассажирским автотранспортом:

Перевезено пассажиров больше на 80,7 %. Увеличивается на 82,9 % количество перевезенных платных пассажиров. Рост числа перевезенных пассажиров повлек за собой увеличение пассажирооборота на 58,8 %.

Величина транспортной работы выполняемых на социально-значимых перевозок пассажиров также увеличилась на 39,6 % за счет изменения расписания автобусных маршрутов и увеличения числа автобусных маршрутов.

Среднесписочное количество автобусов, так же как и грузовых автомобилей имеет отрицательную тенденцию к снижению на 9,4 % за анализируемый период. Поэтому снижается их общая вместимость на 9,9 %.

Рост транспортной работы повлек за собой увеличение коэффициента использования парка на 11 %, что является положительным фактором.

Коэффициент технической готовности также растет на 39,1 %, как и у грузовых перевозок.

Труд и заработная плата:

Выработка на 1 работающего увеличивается на 68,9, так как уровень привезенных доходов растет. Численность работающих незначительно увеличивается на 2,6 %.

Положительной тенденцией является рост средней заработной платы на 42,4 %.

- доходы:

Доходы от пассажирских перевозок растут быстрее, чем от грузовых перевозок на 75,9 % и 72 % соответственно. Увеличение суммы доходов от пассажирских перевозок сложилось в результате роста тарифов на пассажирские перевозки в разрезе городских, пригородных и междугородных и рост числа перевезенных платных пассажиров, о чем говорилось выше;

- затраты:

Также как и доходы затраты от пассажирских перевозок растут быстрее, чем от грузовых перевозок на 33,1 % и 12,5 % соответственно. Ниже мы проведем анализ затрат в разрезе статей затрат на перевозки как грузовым, так и пассажирским автотранспортом;

- финансовый результат:

Финансовый результат от грузовых перевозок увеличивается на 74,5 % и является положительной величиной в виде прибыли. Рост величины транспортной работы пассажирских перевозок повлекло за собой не только увеличение суммы затрат, но финансового результата от пассажирских перевозок пассажиров который имеет тенденцию к росту на 36,7 %, так как осуществление социально-значимых пассажирских перевозок пассажиров относиться к дотационному виду деятельности и финансируется из Регионального бюджета. Дотация от осуществления социально-значимых перевозок должна покрывать превышение затрат над доходами от пассажирских перевозок, но из таблицы мы видим, что в 2004 г. недофинансирование предприятия бюджетными средствами составило 24,5 %, а в 2005 году 11,1 % от суммы понесенных убытков, или 3109,7 тыс. р. и 1933,4 тыс. р. Дефицит Регионального бюджета коснулся и анализируемое предприятие, как в 2004 г., так и в 2005 г., но в меньшей мере по сравнению с 2004 г. на 1176,3 тыс. р.

В условиях рыночных отношений цель предпринимательской деятельности состоит в получении прибыли. Прибыль обеспечивает предприятию возможности самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников предприятия. Поэтому прибыль является конечным результатом деятельности предприятия. Следовательно, одна из составных частей финансового анализа - анализ формирования прибыли.

Основным источником информации при анализе прибыли является бухгалтерская финансовая отчетность Форма № 2 «Отчет о прибылях и убытках». Расчет аналитических показателей финансовых результатов представлен в таблице 2.

Таблица 2.Анализ состава, динамики и структуры прибыли ОАО «Сарапульское ПАТО»

|

Показатели |

Сумма, тыс. р. |

Удельный вес, % |

Темп роста % (+ |

||||

|

2003 г. |

2004 г. |

2005 г. |

2004 г. |

2005 г. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

I. Доходы и расходы по обычным видам деятельности |

|||||||

|

1)Выручка(нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных платежей) |

68622 |

58154 |

72896 |

100,00 |

100,00 |

125,35 |

|

|

в том числе от продажи: Основная деятельность |

63648 |

53939 |

69583 |

92,75 |

95,46 |

129,00 |

|

|

Товаров (продукты питания, материалов) |

2218 |

1880 |

2066 |

3,23 |

2,83 |

109,89 |

|

|

Прочая деятельность |

2756 |

2335 |

1247 |

4,02 |

1,71 |

53,40 |

|

|

2)Себестоимость проданных товаров, продукции, услуг, работ |

80238 |

67998 |

81618 |

116,93 |

111,96 |

120,03 |

|

|

в том числе от продажи: Основная деятельность |

76012 |

64417 |

78400 |

110,77 |

107,55 |

121,71 |

|

|

Товаров (продукты питания, материалов) |

2144 |

1817 |

1967 |

3,12 |

2,70 |

108,26 |

|

|

Прочая деятельность |

2082 |

1764 |

1251 |

3,03 |

1,72 |

70,92 |

|

|

3)Валовый убыток |

-11616 |

-9844 |

-8722 |

16,93 |

11,96 |

88,60 |

|

|

4) Коммерческие расходы |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

5) Управленческие расходы |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Окончание табл.2 |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

6) Убыток от продаж |

-11616 |

-9844 |

-8722 |

16,93 |

11,96 |

88,60 |

|

II. Операционные доходы и расходы |

|||||||

|

7)Проценты к получению |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

8)Проценты к уплате "-" |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

9)Доходы от участия в других организациях |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

10)Прочие операционные доходы |

2067 |

1752 |

5334 |

3,01 |

7,32 |

304,45 |

|

|

11)Прочие операционные расходы |

3284 |

2783 |

6258 |

4,79 |

8,58 |

224,87 |

|

III. Внереализационные доходы и расходы |

|||||||

|

12) Внереализационные доходы |

151980 |

12873 |

12509 |

22,14 |

17,16 |

97,17 |

|

|

13) Внереализационные расходы |

583 |

494 |

1620 |

0,85 |

2,22 |

327,94 |

|

|

14)Прибыль(убыток) до налогообложения |

1775 |

1504 |

1243 |

2,59 |

1,71 |

82,65 |

|

|

15)Налог на прибыль и иные аналогичные платежи |

772 |

654 |

0 |

1,12 |

0 |

0 |

|

|

16)Прибыль (убыток) от обычной деятельности (Чистая прибыль) |

1003 |

850 |

1243 |

1,46 |

1,71 |

146,24 |

|

При анализе состава, динамики и структуры прибыли предприятия за 2003-2005 гг. видно, что произошли следующие изменения с составе балансовой прибыли: увеличилась выручка от продажи товаров, продукции, работ, услуг на 25,3 % и в 2005 г. составила 72896 тыс. р. Это изменение произошло за счет увеличения доходов от продажи услуг основной деятельности предприятия на 29 %.

Что касается себестоимости проданных товаров, продукции, работ, услуг она также увеличивается на 20 % , но превышает величину выручки от продажи товаров, работ, услуг в 2004 г. на 16,9 % , и в 2005 г. на 11,9 % соответственно. Превышение себестоимости проданных товаров, работ, услуг над выручкой от реализации товаров, работ, услуг, это наблюдается только по основной деятельности, и в частности по пассажирским социально-значимым перевозкам, о чем говорилось выше, так как они являются дотационными. Так как себестоимость проданных товаров, работ, услуг превышает выручку от реализации товаров, работ, услуг, поэтому показатель валовая прибыль - отрицательная величина, и положительной тенденцией является ее снижение на 11,4 %.

Наблюдается рост операционных доходов и расходов, и положительным фактором является превышение темпов роста операционных доходов над расходами. Темп роста операционных доходов составил 204,5 %, а темп роста операционных расходов 124,9 % Но, что касается внереализационных доходов и расходов можно сказать следующее: сумма внереализационных доходов снижается на 2,8 %, а расходов увеличивается на 227,9 %, что является отрицательным фактором в формировании финансового результата работы предприятия. Под влиянием отрицательного фактора, описываемого выше сумма балансовой прибыли сложилась значительно ниже. Но, не смотря на это, мы наблюдаем, рост балансовой прибыли, и он составил 46,2 %.