2. АНАЛИЗ

ФИНАНСОВОГО СОСТОЯНИЯ

2.1 Общее знакомство с ООО «Строй-Гарант»

Создание

предприятия фиксируется соответствующими документами.

Прежде

всего, оформляется основной документ - Устав предприятия, в котором

указываются: юридический статус нового предприятия, задачи, обоснования и

принципы его создания, учредители, их адреса, денежный вклад каждого

учредителя, организационная структура

предприятия, его руководящие органы, права и обязанности предприятия как

юридического лица.

В

уставе обозначается размер уставного капитала и источники его образования,

указываются вид и сфера деятельности предприятия, даются гарантии охраны окружающей среды и

здоровья людей, устанавливается форма управлением предприятия и его филиалами,

указываются система учета и отчетности, адрес и названия предприятия.

Устав

предприятия утверждается учредителями и вместе с заявкой регистрируется

местными органами власти. После этого предприятие получает право на собственную

печать и открывает расчетный счет в банке. Учреждение, которое не имеет печати

и расчетного счета, не является

юридическим лицом и не относится к категории предприятий.

Учредительный

договор - договор между учредителями о

создании юридического лица. В учредительном договоре учредители обязуются создать юридическое лицо, определяют порядок

совместной деятельности по его созданию, условия передачи ему своего имущества

и участия в его деятельности, а также условия и порядок распределения между

участниками прибыли и убытков, управления деятельностью юридического лица,

выхода учредителей из его состава.

Решение

о создании нового предприятия принимает владелец капитала. На первом этапе

капитал нужен для строительства и организации предприятия, закупки необходимого

сырья и материалов, оборудования, найма рабочей силы. На базе капитальных

первоначальных вложений, израсходованных или предназначенных на указанные цели,

образуется уставный капитал предприятия.

Увеличение

уставного капитала происходит за счет прибыли, оставляемой на предприятии для

развития производства, а в отдельных случаях – за счет ассигнований из бюджета.

Кроме того, предприятие может получить средства за счет выпуска и продажи акций

и других ценных бумаг, а также получить кредиты, погашаемые в последствие из

прибыли. Дополнительные средства могут быть получены также от продажи лишнего

имущества.

Совет

учредителей решает вопрос о

распределении чистой прибыли. Часть этой прибыли может направляться на

производственное и социальное развитие общества. Определяется доля прибыли на

выплату процентов по облигациям.

Производятся отчисления в резервный и специальные фонды. Совет

учредителей исходя из финансового состояния общества, конкурентоспособности его

продукции и перспектив развития принимает решение о конкретном соотношении

размеров чистой прибыли, распределяемой по указанным направлениям.

ООО «Строй-Гарант» действует на основании учредительного договора. Предприятие

является юридическим лицом – обществом с ограниченной ответственностью (ООО).

ООО

«Строй-Гарант» действует на основании Устава и законодательства РФ. Зарегистрировано 25 октября 2006 года. Устав

утвержден учредителями, зарегистрирован местными органами власти. Он имеет

право на собственную печать и расчетный счет в банке.

Целью

создания Общества является объединение

материальных, интеллектуальных и финансовых ресурсов его учредителей для

удовлетворения общественных потребностей в товарах и услугах и получения

прибыли.

ООО «Строй-Гарант» -

строительная компания, выполняющая функции генерального подрядчика при

строительстве и реконструкции зданий промышленного и гражданского назначения.

Компания занимается

любыми видами строительно-отделочных работ. Организация осуществляет

перепланировку существующих квартир, занимаемся разработкой и ведением дизайн -

проектов.

Общество осуществляет

следующие виды деятельности:

§ Подготовка строительного участка;

§ Строительство зданий и сооружений;

§ Монтаж инженерного оборудования

зданий и сооружений;

§ Производство отделочных работ;

§ Аренда строительных машин и

оборудования с оператором;

§ Иные виды деятельности, не запрещенные

законодательством Российской Федерацией.

Также в компании

осуществляются работы по строительству домов из несъемной опалубки и

разработкой фундаментов (ленточных, столбчатых и плиточных).

В обществе с ограниченной

ответственностью «Строй-Гарант» действует организационная структура управления

которая представлена на рисунке 1 (приложение).

2.2 Характеристика имущества предприятия

Средства, принадлежащие предприятию и отраженные

в активе баланса, называются его активами. Актив баланса содержит сведения

о размещении капитала, имеющегося в распоряжении предприятия, то есть о

вложении его в конкретное имущество и материальные ценности, о расходах

предприятия на производство и реализацию продукции и об остатках свободной

денежной наличности. Каждому виду размещенного капитала соответствует отдельная

статья баланса.

Средства предприятия могут использоваться в его внутреннем

обороте и за его пределами (дебиторская задолженность, приобретение ценных

бумаг, акций других предприятий). Оборотный капитал может находиться в сфере

производства (запасы сырья и материалов, НЗП, расходы будущих периодов) и в

сфере обращения (готовая продукция, денежная наличность в кассе и на счетах в

банках и др.).

Для общей характеристики средств предприятия изучается их

наличие, состав, структура и происшедшие в них изменения. Размещение средств

организации имеет огромное значение и в повышении эффективности финансовой

деятельности. От того, какие средства вложены в основные и оборотные средства,

сколько их находится в сферах производства и обращения, в денежной и

материальной форме, насколько оптимально их соотношение, во многом зависят

результаты производственной и финансовой деятельности, следовательно, и

финансовое состояние организации.

По

данным баланса ООО «Строй-Гарант» составляется аналитическая таблица 1.

Таблица 1 – Состояние и

движение имущества ООО «Строй-Гарант»

|

Показатели

|

На начало периода

|

На конец периода

|

Изменения (+,-)

|

|

Сумма, тыс.руб

|

Уд.вес, %

|

Сумма, тыс.руб

|

Уд.вес, %

|

В тыс.руб

|

В уд.весах

%

|

В % к величине

на начало периода

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1.Всего средств (валюта баланса)

|

3744

|

100,0

|

13207

|

100,0

|

9463

|

0,0

|

252,75

|

|

2. Внеоборотные активы-всего

|

412

|

11,00

|

1443

|

10,93

|

1031

|

-0,07

|

250,24

|

|

2.1. Нематериальные активы

|

-

|

-

|

11

|

0,76

|

11

|

0,76

|

0,0

|

Продолжение таблицы 1

|

2.2. Основные средства

|

399

|

96,84

|

1431

|

99,17

|

1032

|

2,33

|

258,65

|

|

2.3. Незавершенное строительство

|

13

|

3,16

|

1

|

0,07

|

-12

|

-3,09

|

-92,31

|

|

2.4. Долгосрочные финансовые

вложения

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2.5. Прочие внеоборотные активы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

3. Оборотные активы-всего

|

3332

|

89,00

|

11764

|

89,07

|

8432

|

0,07

|

253,06

|

|

3.1. Запасы (включая НДС)

|

744

|

22,33

|

4471

|

38,01

|

3727

|

15,68

|

500,94

|

|

3.2. Дебиторская задолженность

|

2161

|

64,86

|

3053

|

25,95

|

892

|

-38,91

|

-41,28

|

|

3.3. Краткосрочные финансовые вложения

|

-

|

-

|

4217

|

35,85

|

4217

|

35,85

|

0,0

|

|

3.4. Денежные средства

|

427

|

12,81

|

23

|

0,19

|

-404

|

-12,62

|

-94,61

|

|

3.5. Прочие оборотные средства

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

Из данных таблицы 1 видно, что величина активов за

анализируемый период выросла на 9463 тыс. руб. или на 252,75 %, и на конец

периода составила 13207 тыс. руб. Такое изменение следует признать

положительным, так как имущественный потенциал организации увеличился.

Внеоборотные активы так же

увеличились на 1031 тыс. руб. и составили 1443 тыс. руб. Оборотные активы

увеличились на 8432 тыс. руб. и составили 11764 тыс. руб.

На основе данных таблицы

можно сделать вывод о том, что деятельность ООО «Строй-Гарант» ориентирована на

создание материальных условий расширения основной деятельности, так как большая

часть внеоборотных активов сконцентрирована в основных средствах . В составе

внеоборотных активов присутствует незавершенное строительство, но на конец

отчетного периода оно сократилось с 13 тыс. руб. до 1 тыс. руб., что

свидетельствует о положительной динамике.

В составе оборотных

активов намного уменьшились денежные средства – на 404 тыс. руб., или на 94,61

% и составили 23 тыс. руб.. Запасы за анализируемый период возросли на 3727 тыс.руб. или на 500,94 %, и при этом

составили 4471 тыс. руб. Материальные оборотные средства увеличились., а

наиболее ликвидные активы уменьшились на, что так же говорит об ухудшении

финансового положения организации вследствие замедления оборачиваемости

оборотных средств.

Увеличилась величина

дебиторской задолжности на 892 тыс. руб. и составила на конец периода 3053 тыс.

руб., но доля дебиторской задолжности в оборотных активах уменьшилась, на 38,91 % и составила 25,95 %. Увеличение

общей суммы оборотных активов вызвано, появлением краткосрочных финансовых

вложений, которые составили 4217 тыс. руб.. Это характеризует работу

предприятия положительно и свидетельствует о росте деловой активности

организации.

В целом следует отметить,

что структура совокупных активов характеризуется значительным превышением в их

составе оборотных средств. Но, к сожалению, значительную часть оборотных

средств составляют медленно реализуемые активы (запасы), тогда как величина

наиболее ликвидных активов очень мала и за данный период снизилась с 12,81% до 0,19%

в структуре баланса. Такая ситуация, естественно, не является привлекательным

для кредиторов и инвесторов.

2.3 Характеристика

источников средств ООО «Строй-Гарант»

Источники

средств предприятия отражаются в пассиве баланса. Пассивы – это источники

собственных и заемных средств, вложенных в имущество организации. Эти сведения

позволяют определить, какие изменения произошли в структуре собственного и

заемного капитала, сколько привлечено в оборот предприятия долгосрочных и

краткосрочных заемных средств. Соотношение этих источников определяет

перспективы организации. Статьи пассива баланса группируются по степени

погашения обязательств. У западных компаний пассивы показываются по

возрастающим срокам погашения обязательств: краткосрочные обязательства,

долгосрочные обязательства, акционерный капитал и нераспределенная прибыль. У

российских организаций пассивы располагаются по понижающим срокам погашения

средств: капитал и резервы, долгосрочные обязательства, краткосрочные

обязательства.

Анализ состава и структуры пассива баланса позволяет

установить виды, структуру и специфику источников финансирования. В состав собственного

капитала входит уставный и накопленный капитал (резервный, добавочный,

нераспределенная прибыль, прочие поступления). Заемный капитал включает кредиты

банков и финансовых компаний, займы и кредиторскую задолженность.

Анализ структуры собственных и заемных средств необходим для

оценки рациональности формирования источников финансирования организации,

определения ее рыночной устойчивости. Это очень важно при выработке стратегии

предприятия.

Оценка структуры источников проводится как собственниками

предприятия, так и потенциальными инвесторами, банками и др. Для потенциального

инвестора, кредиторов предпочтительнее большая доля собственного капитала в

сумме пассивов. Собственники заинтересованы в привлечении заемных средств, если

рентабельность активов выше средней процентной ставки за пользование кредитами.

Для оценки собственных и заемных источников средств

предприятия по данным пассива баланса составляется аналитическая таблица 2.

Таблица 2 – Характеристика собственного капитала и обязательств

ООО «Строй-Гарант»

|

Показатели

|

На начало периода

|

На конец периода

|

Изменения (+,-)

|

|

Сумма, тыс.руб

|

Уд.вес, %

|

Сумма, тыс.руб

|

Уд.вес, %

|

В тыс.руб

|

В уд.

весах

%

|

В % к величине на

начало периода

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1. Всего источников (валюта баланса)

|

3744

|

100,00

|

13207

|

100,00

|

9463

|

0,0

|

252,75

|

|

2. Собственные источники – всего

|

11

|

0,29

|

15

|

0,11

|

4

|

-0,18

|

36,36

|

|

2.1. Уставный капитал

|

10

|

90,91

|

10

|

66,67

|

0

|

-24,24

|

0,0

|

|

2.2. Добавочный капитал

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2.3. Резервный капитал

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2.4. Фонды, целевые финансирование и поступления

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2.5. Нераспределенная прибыль (непокрытый убыток)

|

1

|

9,09

|

5

|

33,33

|

4

|

24,24

|

400,0

|

|

3. Заемные источники – всего

|

3733

|

99,71

|

13192

|

99,89

|

9459

|

0,18

|

253,39

|

|

3.1. Долгосрочные пассивы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

3.2. Краткосрочные пассивы

|

3733

|

100,00

|

13192

|

100,00

|

9459

|

0

|

253,39

|

|

3.2.1. Заемные средства

|

-

|

-

|

55

|

0,42

|

55

|

0,42

|

0,0

|

|

3.2.2.Кредиторская задолженность

|

3733

|

100,00

|

13137

|

99,58

|

9404

|

-0,42

|

251,92

|

|

3.2.3. Расчеты по дивидентам

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

3.2.4. Доходы будущих периодов

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

3.2.5. Прочие краткосрочные обязательства

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

Из данных таблицы 2

видно, что на начало отчетного периода источники средств предприятия состояли в

своем большинстве из заемных источников (99,71 % в валюте баланса на начало

отчетного периода и показав положительную динамику – 99,89 % - на кгоеалансаотчетного периодаонец года).

Это говорит о финансовой неустойчивости предприятия и зависимости от заемного

капитала.

Наибольшую долю

собственных источников составляет уставный капитал. Так же в состав собственных

источников входит нераспределенная прибыль. За анализируемый период она

возросла на 4 тыс. руб. и составила 5 тыс. руб.

Сумма заемных источников

на предприятии возросла на 9459 тыс.руб. или на 253,39 % и составила 13192 тыс.

руб. Долгосрочных займов и кредитов ООО «Строй-Гарант» в 2008 не привлекало, всю сумму внешних заемных

источников составляют привлеченные средства, т.е. кредиторская задолженность и

займы и кредиты, которые образовались на конец года и составили 55 тыс. руб..

2.4 Анализ дебиторской

и кредиторской задолженности ООО

«Строй-Гарант»

Задачи анализа

дебиторской и кредиторской задолженности находятся в тесной взаимосвязи с

экономическим содержанием понятий дебиторской и кредиторской задолженности.

Под дебиторской задолженностью мы

понимаем задолженность организаций и физических лиц данной организации

(например, задолженность покупателей за приобретенный товар или оказанные

услуги, задолженность подотчетных лиц за выданные им денежные суммы и пр.).

Соответственно, организации и лица, являющиеся должниками данной организации,

называются дебиторами.

Под кредиторской задолженностью

понимается задолженность данной организации другим организациям и физическим

лицам – кредиторам (платежи за

приобретенную продукцию, потребленные услуги, задолженность по платежам в

бюджеты всех уровней и пр.). Так, кредиторская задолженность может возникнуть,

если материалы в организацию поступают раньше, чем она их оплатила. В состав

кредиторской задолженности также включается задолженность своему трудовому

коллективу по оплате труда, задолженность перед органами социального и

медицинского страхования (возникает вследствие того, что начисление налогов и

платежей происходит раньше, чем осуществляются соответствующие платежи) и пр.

Таким

образом, дебиторская задолженность фактически

представляет собой компоненту собственных средств предприятия, а

кредиторская задолженность фактически представляет собой компоненту заемных

средств.

Задолженность

по платежам может существенно деформировать структуру оборотных средств

предприятия. Так, если в составе оборотных активов преобладает дебиторская

задолженность, то предприятие либо должно привлекать банковский кредит по

высоким ставкам, либо останавливаться в ожидании уплаты причитающихся ему

долгов.

Если в структуре формирования источников

оборотных активов преобладает кредиторская задолженность, предприятие зачастую

вынуждено прибегать к разнообразным неденежным формам

расчетов (бартер и пр.,), подвергаться разного рода штрафным санкциям.

В этой

связи анализ дебиторской и кредиторской задолженности является важной частью

финансового анализа на предприятии и позволяет

выявлять не только показатели текущей (на данный момент времени) и

перспективной платежеспособности предприятия, но и факторы, влияющие на их

динамику, а также оценивать

количественные и качественные тенденции изменения финансового состояния

предприятия в будущем.

Большое

внимание при анализе активов предприятия должно быть уделено дебиторской

задолженности, которая является важной частью оборотных средств. В составе

источников средств предприятия значительный удельный вес занимают заемные

средства, в том числе кредиторская задолженность. Проведем анализ дебиторской и

кредиторской задолженности ООО «Строй-Гарант».

Таблица 3 – Анализ

состава и структуры дебиторской и кредиторской

задолженности

|

Показатели

|

На начало периода

|

На конец периода

|

Изменения (+,-)

|

|

Сумма, руб.

|

Уд.вес, %

|

Сумма, руб.

|

Уд.вес, %

|

В руб.

|

В уд.вес.

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Дебиторская задолженность - всего

|

2161

|

100,0

|

3053

|

100,0

|

892

|

0,0

|

|

В том числе:

|

-

|

-

|

-

|

-

|

-

|

-

|

|

- покупатели и заказчики

|

1212

|

56,09

|

2611

|

85,52

|

1399

|

29,43

|

|

- прочие дебиторы

|

949

|

43,91

|

442

|

14,48

|

-507

|

-29,43

|

|

Кредиторская задолженность – всего

|

3733

|

100,0

|

13192

|

100,0

|

9459

|

0,0

|

|

- поставщики и подрядчики

|

3402

|

91,13

|

12886

|

97,68

|

9484

|

6,55

|

|

- займы и кредиты

|

-

|

-

|

55

|

0,42

|

55

|

0,42

|

|

- задолженность перед гос.

внебюджетными фондами

|

22

|

0,59

|

9

|

0,07

|

-13

|

-0,52

|

|

- по оплате труда

|

108

|

2,89

|

141

|

1,07

|

33

|

-1,82

|

|

- задолженность по налогам и сборам

|

24

|

0,64

|

101

|

0,76

|

77

|

0,12

|

|

- прочие кредиторы

|

177

|

4,75

|

-

|

-

|

-177

|

-4,75

|

На начало отчетного

периода сумма дебиторской задолженности составила 2161 тыс. руб., к концу года

эта сумма увеличилась на 892 тыс. руб. Сумма задолженности образовалась за счет

задолженности покупателей и заказчиков, которая составила 56,09 % от общей

суммы задолженности на начало отчетного периода и 85,52 % на конец. По статье

прочие дебиторы имеется тенденция снижения с 949 тыс. руб. до 442 тыс. руб. Это,

увеличение суммы задолженности, является отрицательным моментом в деятельности

ООО «Строй-Гарант».

На начало

отчетного периода сумма кредиторской задолженности составила 3402 тыс. руб., к

концу отчетного периода эта сумма возросла на 9459 тыс.руб. и составила 13137

тыс. руб. Основную долю задолженности

составила задолженность перед поставщиками и подрядчиками: на начало отчетного

года – 91,13 %, к концу отчетного периода – 97,68 %. Это отрицательный момент в

работе ООО «Строй-Гарант». Но имеются и положительные тенденции: к концу

периода уменьшилась задолжность перед государственными внебюджетными фондами (с

22 тыс.руб. до 9 тыс. руб.) и исчезла задолжность перед прочими кредиторами.

Привлечение заемных средств в оборот предприятия – явление

нормальное. Это содействует временному улучшению финансового состояния, но при

условии, что они не замораживаются на продолжительное время в обороте и

своевременно возвращаются. В противном случае может возникнуть просроченная

кредиторская задолженность, что в конечном итоге приводит к выплате штрафов и

ухудшению финансового положения. Поэтому, в процессе анализа необходимо изучить

состав, давность появления кредиторской задолженности, наличие, частоту и

причины образования просроченной задолженности поставщикам ресурсов, персоналу

предприятия по оплате труда, бюджету, определить сумму выплаченных пеней за

просрочку платежей.

Для более детального

анализа сумм дебиторской и кредиторской задолженности необходимо рассчитать

коэффициент оборачиваемости дебиторской и кредиторской задолженности ООО «Строй-Гарантериод оборачиваемости в днях. Это необходимо

для определения скорости и времени оборачиваемости задолженности, а также

выявления скрытых резервов ее ускорения.

Коэффициент

оборачиваемости дебиторской задолженности характеризует число оборотов, которые

совершает дебиторская задолженность за отчетный период. Чем меньше это число,

тем быстрее дебиторская задолженность обращается в денежные средства, а

следовательно повышается ликвидность оборотных средств. Высокое значение этого

коэффициента может свидетельствовать о трудностях с взысканием средств по

счетам дебиторов.

Коэффициент

оборачиваемости кредиторской задолженности характеризует число оборотов

кредиторской задолженности за отчетный год. Увеличение оборачиваемости кредиторской задолженности свидетельствует об

ускорении погашения текущих обязательств организации перед кредиторами.

Период оборачиваемости

дебиторской задолженности в днях отражает продолжительность одного оборота

дебиторской задолженности. Уменьшение дневной продолжительности оборота

дебиторской задолженности свидетельствует о быстром высвобождении денежных

ресурсов из процесса производства и их использовании для приобретения

дополнительного имущества.

Период оборачиваемости

кредиторской задолженности в днях характеризует однодневную скорость погашения

кредиторской задолженности. При одновременной тенденции роста продолжительности

оборота дебиторской и кредиторской задолженности у организации могут возникнуть

существенные трудности с платежеспособностью и возможной вероятностью покрытия

своих долгов.

Таблица 4– Показатели оборачиваемости

дебиторской и кредиторской

задолженности ООО «Строй-Гарант»

|

Показатели

|

Значение за отчетный период

|

|

1. Выручка от реализации (нетто), тыс.руб.

|

30647

|

|

2. Средние за период остатки, тыс.руб.

|

|

|

А) дебиторской задолженности

|

2607

|

|

Б) кредиторской задолженности

|

8462,5

|

|

3. Коэффициент оборачиваемости, количество оборотов

|

|

|

А) дебиторской задолженности

|

11,76

|

|

Б) кредиторской задолженности

|

3,62

|

|

4. Период оборачиваемости в днях (360:Коб)

|

|

|

А) дебиторской задолженности

|

31

|

|

Б) кредиторской задолженности

|

99

|

Сумма выручки от

реализации продукции ООО «Строй-Гарант» периоде составила 30647 руб. Средние

остатки дебиторской задолженности – 2607. руб., средние остатки кредиторской

задолженности – 8462,5руб. Это свидетельствует о том, что предприятие не

отвлекает средства из оборота, что увеличивает финансовые ресурсы и

возможности.

Коэффициент

оборачиваемости дебиторской задолженности составляет 11,76 оборотов,

кредиторской задолженности – 3,62 оборота. Значение коэффициента

оборачиваемости дебиторской задолженности не достаточно высоко, это

свидетельствует о неэффективной расчетной дисциплине предприятия. Значение коэффициента

оборачиваемости кредиторской задолженности показало, что предприятие неэффективно

пользуется заемными источниками покрытия потребностей в оборотных средствах.

Период оборачиваемости дебиторской

задолженности составил около 31 дней, кредиторской – около 99. Это говорит о

том, что у предприятия возникают

существенные трудности с оплатой своих обязательств.

Состояние

кредиторской задолженности во многом определяется состоянием дебиторской

задолженности. Дебиторская задолженность – величина управляемая. Для того

чтобы в дальнейшем не допустить

отвлечения средств из оборота ООО «Строй-Грант» необходимо придерживаться ряда

следующих мер:

а) своевременно выявлять

недопустимые виды кредиторской и

дебиторской задолженностей (просроченные

(неоправданные) задолженности).

б) контролировать

состояние расчетов с покупателями по отсроченным (просроченным) задолженностям.

в) использовать способ

предоставления скидок при досрочной оплате.

г) следить за

соотношением дебиторской и кредиторской задолженности: значительное превышение

дебиторской задолженности создает угрозу финансовой устойчивости предприятия и

делает необходимым привлечение дополнительных (как правило, дорогостоящих)

источников финансирования.

Анализ динамики валюты

баланса, структуры активов и пассивов организации позволяет сделать ряд важных

выводов, необходимых как для осуществления текущей финансово – хозяйственной

деятельности, так и для принятия управленческих решений на перспективу.

Например, уменьшение (в абсолютном выражении) валюты баланса за

отчетный период свидетельствует о сокращении организацией хозяйственного

оборота, что могло повлечь ее неплатежеспособность. Установление факта

сворачиваемости хозяйственной деятельности требует проведения тщательного

анализа его причин:

-сокращение

платежеспособного спроса на товары, работы, услуги данной организации;

-ограничение доступа на

рынки необходимого сырья, материалов, полуфабрикатов и т. д.

Анализируя увеличение валюты баланса за данный промежуток времени,

необходимо учитывать влияние переоценки основных фондов, когда увеличение ее

стоимости не связано с развитием производственной деятельности. Наиболее сложно

учесть влияние инфляционных процессов, однако без этого затруднительно сделать

определенный вывод о том, является ли увеличение валюты баланса следствием

только лишь удорожания готовой продукции под воздействием инфляции сырья,

материалов либо оно показывает и на расширение финансово-хозяйственной

деятельности.

В общих чертах признаками “хорошего” баланса являются:

1).валюта баланса в конце отчетного периода увеличилась по

сравнению с началом;

2).темпы прироста оборотных активов выше, чем темпы прироста

внеоборотных активов;

3).собственный капитал организации превышает заемный и темпы его

роста выше, чем темпы роста заемного капитала;

4).темпы прироста дебиторской и кредиторской задолженности примерно

одинаковые.

Однако для анализируемого ООО “Строй-Гарант” характерно в

большинстве случаев невыполнение этих признаков. Такой вывод должен прежде

всего насторожить руководство предприятия и подтолкнуть его к незамедлительной

разработке мер по устранению причин, вызвавших эти негативные последствия.

2.5 Анализ ликвидности баланса ООО «Строй-Гарант»

Задача

анализа ликвидности баланса возникает в связи с необходимостью давать оценку

платежеспособности организации, т.е. её способности своевременно и полностью

рассчитываться по всем своим обязательствам.

Ликвидность

баланса определяется, как степень покрытия обязательств организации её

активами, срок превращения которых в

деньги соответствует сроку погашения

обязательств.

Анализ

ликвидности баланса заключается в сравнении средств по активу, сгруппированных

по степени их ликвидности и расположенных в порядке убывания их ликвидности, с

обязательствами по пассиву, сгруппированным по строкам их погашения и

расположенным в порядке возрастания сроков.

В

зависимости от степени ликвидности, т.е. скорости превращения в денежные

средства, активы предприятия делятся на следующие группы:

1.

А1

– наиболее ликвидные активы, к ним относятся все статьи денежных средств

организации и краткосрочные финансовые вложения, прочие оборотные активы

2.

А2

– быстрореализуемые активы, дебиторская задолженность, платежи по которой

ожидаются в течение 12 месяцев после отчетной даты

3.

А3 – медленно реализуемые активы, статьи

раздела II актива баланса, включающие запасы, НДС, дебиторскую задолженность

(платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты)

и прочие оборотные активы

4.

А4

– труднореализуемые активы, статьи раздела I актива баланса, внеоборотные активы.

Пассивы баланса группируются по степени срочности их оплаты:

1.

П1

– наиболее срочные обязательства, к ним относится кредиторская задолженность

2.

П2 – краткосрочные пассивы, т.е.

краткосрочные заемные средства, задолженность участникам по выплате доходов,

прочие краткосрочные пассивы

3.

П3 – долгосрочные пассивы, долгосрочные

кредиты и заемные средства, а также доходы будущих периодов, резервы

предстоящих расходов и платежей

4.

П4

– постоянные или устойчивые пассивы, статьи раздела III пассива

баланса.

Для определения ликвидности баланса ООО «Формула доставки -

Регионы» сопоставим итоги приведенных групп по активу и пассиву (таблица 6).

Баланс

считается абсолютно ликвидным, если имеют место следующие соотношения:

#

#

Выполнение первых трех

неравенств характеризует абсолютную платежеспособность, а выполнение четвертого

означает его финансовую устойчивость.

Таблица 5 – Изменение платежного излишка или недостатка ООО

«Строй-Гарант» в течении отчетного периода

|

Актив

|

На начало периода

|

На конец периода

|

Пассив

|

На начало периода

|

На конец периода

|

Платежный излишек(+), недостаток(-)

|

|

На начало периода

|

На конец периода

|

|

А1

|

427

|

23

|

П1

|

3733

|

13137

|

-3306

|

-13114

|

|

А2

|

2161

|

7270

|

П2

|

-

|

55

|

2161

|

7215

|

|

А3

|

744

|

4471

|

П3

|

-

|

-

|

744

|

4471

|

|

А4

|

412

|

1443

|

П4

|

11

|

15

|

401

|

1428

|

|

Баланс

|

3744

|

13207

|

Баланс

|

3744

|

13207

|

-

|

-

|

По данным проведенного в

таблице 5 анализа получены следующие неравенства:

-на начало периода:

{А1<П1; А2>П2;

А3>П3; А4>П4}.

-на конец периода:

{А1<П1; А2>П2;

А3>П3; А4>П4}.

Исходя из этого, можно

охарактеризовать ликвидность баланса как недостаточную. Особенно тревожная

ситуация сложилась с первым неравенством. Как видим, предприятие не в состоянии

будет рассчитаться по своим наиболее срочным обязательствам с помощью наиболее

ликвидных активов и в случае такой необходимости придется задействовать другие

виды активов или заемные средства. Причем на конец периода возрос платежный

недостаток наиболее ликвидных активов для покрытия наиболее срочных

обязательств. На начало года соотношение было 427:3733 = 0,11 : 1, а в конце периода

стало 23 : 13137 = 0,002 : 1. В результате на конец года организация могла оплатить лишь 0,2%

своих краткосрочных обязательств, что свидетельствует об ее критическом

финансовом положении.

По второму неравенству

имеется платежный излишек, т.к. краткосрочные пассивы практически отсутствуют.

Однако,

по третьему неравенству (перспективная ликвидность) излишек огромен, т. к.

долгосрочные пассивы отсутствуют вовсе, а величина медленно реализуемых активов

чрезвычайно велика из-за большой суммы запасов (по всей видимости,

неликвидных).

По

четвертому неравенству так же имеется большой платежный излишек и к концу года

он увеличивается, т. к. величина собственных источников слишком мала, по

сравнению с необоротными активами, которые сформированы за счет основных средств.

2.6 Анализ платежеспособности ООО «Строй-Гарант» на

основе коэффициентов ликвидности

Одним из показателей, характеризующих финансовое

состояние предприятия, является его платежеспособность, т.е., возможность

наличными денежными средствами своевременно погасить свои платежные

обязательства. Анализ платежеспособности необходим не только для предприятия с

целью оценки и прогнозирования финансовой деятельности, но и для внешних

инвесторов. Прежде, чем выдавать кредит, банк должен удостоверится в

кредитоспособности предприятия.

Показатель

платежеспособности выражается через отношение ликвидных средств предприятия к

его краткосрочной задолженности. Ликвидными являются средства предприятия, которые могут быть быстро обращены в наличные

деньги для покрытия краткосрочных обязательств. Ликвидными являются оборотные

средства предприятия, а в их числе, наиболее мобильной частью являются денежные

средства и краткосрочные ценные бумаги.

Ликвидность - способность активов превращаться в деньги быстро и

легко, сохраняя фиксированной свою номинальную стоимость.

Анализ ликвидности предприятия – анализ возможности для предприятия

покрыть все его финансовые обязательства.

Коэффициент ликвидности - показатель способности компании

вовремя выполнять свои краткосрочные финансовые обязательства.

Ликвидность баланса предприятия - степень покрытия обязательств

предприятия его активами, срок превращения которых в денежную форму

соответствует сроку погашения обязательств.

Риск ликвидности - риск, возникающий при появлении

затруднений с продажей актива. Риск ликвидности рассчитывается как разница

между "истинной стоимостью" актива и его возможной ценой с учетом

комиссионных выплат.

Управление ликвидностью - деятельность предприятия по

размещению средств, позволяющему в короткий период времени превратить активы в

денежные средства.

Для оценки

платежеспособности рассчитывают три показателя: коэффициент абсолютной

ликвидности, промежуточный коэффициент покрытия и общий коэффициент

ликвидности. При исчислении этих показателей, используют общий знаменатель –

краткосрочные обязательства, которые определяются как совокупная величина

краткосрочных кредитов, ссуд, не погашенных в срок, краткосрочных заемных

средств и кредиторской задолженности.

Коэффициент текущей

ликвидности (коэффициент общей ликвидности; коэффициент покрытия; коэффициент

обращения, Current Ratio) -

отношение общих текущих активов к

краткосрочным обязательствам (текущим пассивам). Этот коэффициент используется

для определения платежеспособности предприятия. В западной учетно-аналитической практике

приводится критическое нижнее значение показателя - 2; однако это лишь

ориентировочное значение, указывающее на порядок показателя, но не на его

точное нормативное значение.

Общий коэффициент

ликвидности исчисляют соотношением суммы текущих активов к краткосрочным

обязательствам. Он позволяет установить в какой кратности оборотные активы

покрывают краткосрочные обязательства.

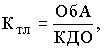

Формула расчета коэффициента текущей ликвидности

выглядит так:

,

,

где: ОбА - оборотные активы, принимаемые

в расчет при оценке структуры баланса - это итог второго раздела баланса формы

№ 1 (строка 290) за вычетом строки 230 (дебиторская задолженность, платежи по

которой ожидаются более чем через 12 месяцев после отчетной даты).

КДО - краткосрочные долговые обязательства - это итог пятого раздела баланса

(строка 690) за вычетом строк 640 (доходы будущих периодов) и 650 (резервы предстоящих

расходов и платежей).

Коэффициент быстрой

ликвидности (коэффициент быстрой ликвидности; коэффициент

критической ликвидности; промежуточный коэффициент покрытия, Acid test ratio)

- отношение наиболее ликвидных активов компании и дебиторской задолженности к

текущим обязательствам. Этот коэффициент отражает платежные возможности

предприятия для своевременного и быстрого погашения соей задолженности. В

западной литературе приводится ориентировочное нижнее значение показателя - 1, однако эта оценка также носит условный

характер.

Промежуточный коэффициент

покрытия определяют как частное отделение

суммы денежных средств, краткосрочных финансовых вложений и дебиторской

задолженности к краткосрочным обязательствам. Этот коэффициент показывает,

какую часть краткосрочных обязательств организация может погасить за счет

наличности, ожидаемых поступлений за отгруженную продукцию, выполненные работы

или оказанные услуги.

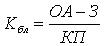

Формула расчета коэффициента быстрой ликвидности

выглядит так:

,

,

где: ОА – Оборотные активы, З – запасы, КП –

краткосрочные пассивы

Таким образом формула

расчета этого показателя складывается так: (Кбл =

отношение готовой продукции и товаров для перепродажи, дебиторской

задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной

даты, краткосрочных финансовых вложений (ф.1 стр. 250) и денежных средств (ф.1

стр. 260) к итогу пятого раздела баланса (стр. 690) за вычетом доходов будущих

периодов (стр. 640) и резервов предстоящих расходов и платежей (стр.650).

Коэффициент абсолютной

ликвидности (Коэффициент срочной ликвидности, Quick ratio) - отношение наиболее ликвидных активов компании к

текущим обязательствам. Нормальное значение коэффициента абсолютной ликвидности

находится в пределах 0.2-0.25.

Коэффициент абсолютной

ликвидности исчисляется как отношение денежных средств и быстро реализуемых

ценных бумаг к краткосрочной задолженности. Он показывает, какую часть

краткосрочной задолженности организация может погасить в ближайшее время.

Формула расчета коэффициента абсолютной ликвидности

выглядит так:

,

,

где: ДС – Денежные средства, КП –

краткосрочные пассивы

Формулу

расчета этого показателя можно представить как отношение стр. 260 (Денежные

средства) к итогу пятого раздела баланса (стр. 690) за

вычетом доходов будущих периодов (стр. 640) и резервов предстоящих расходов и

платежей (стр.650)

Таблица 6 – Оценка характера изменений коэффициентов ликвидности в

течении

отчетного года

|

Коэффициент

|

На начало года

|

На конец года

|

Изменения за период, +, -

|

Рекомендуемая величина

|

Продолжение таблицы 6

|

1. Общей текущей ликвидности

|

0,89

|

0,89

|

0

|

1,5

– 2,5

|

|

2. Критический коэффициент

ликвидности (промежуточный коэффициент покрытия)

|

0,69

|

0,55

|

-0,15

|

0,8

– 1,2

|

|

3. Абсолютной ликвидности

|

0,11

|

0,00

|

-0,11

|

0,2

– 0,25

|

В целом из расчета

показателей видна отрицательная динамика почти всех коэффициентов.

Коэффициент

текущей ликвидности показывает,

какую часть текущих обязательств по кредитам и расчетам можно погасить,

мобилизовав все оборотные средства. Другими словами, он позволяет установить, в

какой кратности текущие активы покрывают краткосрочные обязательства. Это

главный показатель платежеспособности. Нормальным значением для данного

показателя считаются соотношения от 1,5 до 2,5. У анализируемой организации

значение этого коэффициента не превышает 1, т.е. находится ниже допустимой

грани. Думаю, что здесь можно говорить о наличии финансового риска, если

принять во внимание различную степень ликвидности активов. В случае, если не

все активы смогут быть реализованы в срочном порядке, то возникнет угроза

финансовой стабильности организации.

Коэффициент

“критической оценки” показывает,

какая часть текущих обязательств может быть погашена немедленно за счет средств

на различных счетах, в краткосрочных ценных бумагах, а также поступлений по

расчетам. Нормальным считается значение 0,8-1,2, однако следует иметь в виду,

что достоверность выводов по результатам расчетов этого коэффициента и его

динамики в значительной степени зависит от качества дебиторской задолженности

(сроков образования, финансового положения должника и др.), что можно выявить

только по данным внутреннего учета. В нашем случае мы снова наблюдаем

чрезвычайно низкий уровень платежеспособности предприятия: 0,69 на начало

периода и 0,55 на конец периода.

Коэффициент

абсолютной ликвидности

равен отношению величины наиболее ликвидных активов к сумме наиболее срочных

обязательств и краткосрочных пассивов. Из расчета мы видим, что его значение в 2 раз меньше нормального

ограничения. Кроме того, имеется тенденция к снижению за исследуемый период. На

начало года организация он составляет 0,11 %, а на конец года совсем сводится к

нулю. Что указывает на

то, что организация не может погасить свои краткосрочные обязательства, а так

же на ухудшение платежеспособности ООО «Строй-Гарант».

Таким образом,

подавляющая часть коэффициентов ликвидности имеет заниженные в несколько раз

значения (по сравнению с нормами), а так же отрицательную динамику в течение

данного периода. Это позволяет сделать вывод о низком уровне ликвидности

баланса организации и существующей угрозе ее финансовой стабильности, и

следовательно, возможной неплатежеспособности предприятия.

2.7 Оценка финансовой устойчивости на основе абсолютных

показателей.

Финансовая устойчивость –

одна из важнейших характеристик оценки финансового состояния организации. Цель

анализа финансовой устойчивости заключается в оценке способности организации

погашать свои обязательства и сохранять права владения в долгосрочной

перспективе.

Финансовая устойчивость —

одна из характеристик соответствия структуры источников финансирования в

структуре активов. В отличие от платежеспособности, которая оценивает оборотные

активы и краткосрочные обязательства предприятия, финансовая устойчивость

определяется на основе соотношения разных видов источников финансирования и его

соответствия составу активов.

Финансовая устойчивость —

это стабильность финансового положения предприятия, обеспечиваемая достаточной

долей собственного капитала в составе источников финансирования. Достаточная

доля собственного капитала означает, что заемные источники финансирования

используются предприятием лишь в тех пределах, в которых оно может обеспечить

их полный и своевременный возврат. С этой точки зрения краткосрочные

обязательства по сумме не должны превышать стоимости ликвидных активов. В

данном случае ликвидные активы — не все оборотные активы, которые можно быстро

превратить в деньги без ощутимых потерь стоимости по сравнению с балансовой, а

только их часть. В составе ликвидных активов — запасы и незавершенное

производство. Их превращение в деньги возможно, но его нарушит бесперебойную

деятельность предприятия. Речь идет лишь о тех ликвидных активах, превращение

которых в деньги является естественной стадией их движения. Кроме самих

денежных средств и финансовых вложений сюда относятся дебиторская задолженность

и запасы готовой продукции, предназначенной к продаже.

Задачей анализа

финансовой устойчивости является оценка степени независимости от заемных

источников финансирования. Показатели, которые характеризуют независимость по

каждому элементу активов и по имуществу в целом, дают возможность измерить,

достаточно ли устойчива анализируемая организация в финансовом отношении.

Обобщающим

показателем финансовой независимости является излишек или недостаток источников

средств для формирования запасов и затрат.

Для

анализа финансовой устойчивости традиционно применяется целый ряд

коэффициентов. Они в определенной степени показывают уровень финансовой

устойчивости, но не отвечают на вопрос, достаточен ли такой уровень. Их расчет

производится по показателям планового или фактического баланса активов и

пассивов. Уровень коэффициентов может служить отправной точкой для оценки

финансовой устойчивости, однако с некоторыми оговорками и уточнениями

Проведем

анализ этих показателей относительно ООО «Строй-Гарант».

Таблица 7 – Анализ абсолютных показателей

финансовой устойчивости

|

Показатели

|

На начало года

|

На конец года

|

Изменения

|

|

1. Общая величина запасов

(включая НДС по приобретенным ценностям) (З)

|

744

|

4471

|

3727

|

|

2. Наличие собственных

оборотных средств (СОС=СК-ВА)

|

-401

|

-1428

|

-1027

|

|

3. Наличие собственных и

долгосрочных заемных источников формирования запасов (функционирующий

капитал) (КФ=СК+ДО-ВА)

|

-401

|

-1373

|

-972

|

|

4. Общая величина основных

источников формирования запасов (ВИ=КФ+стр.610, 625 V П )

|

-401

|

-1373

|

-972

|

|

5. Излишек (+) или недостаток

(-) собственных оборотных средств (п.2-п.1)

|

-1145

|

-5899

|

-4754

|

|

6. Излишек (+) или недостаток

(-) функционирующего капитала (п.3-п.1)

|

-1145

|

-5844

|

-4754

|

|

7. Излишек (+) или недостаток

(-) общей величины основных источников формирования запасов (п.4-п.1)

|

-1145

|

-5844

|

-4754

|

|

8. Номер типа финансовой

устойчивости

|

(0,0,0)

|

(0,0,0)

|

-

|

Обеспеченность

запасов и затрат источниками их формирования позволяет классифицировать

финансовые ситуации по степени их устойчивости.

1, если Ф > 0

S (Ф) = {

0, если

Ф < 0

1.Абсолютная

независимость финансового состояния. Этот тип ситуации встречается крайне

редко, представляет собой крайний тип финансовой устойчивости, т.е.

трехкомпонентный показатель типа финансовой ситуации: S = {1,1,1};

2.Нормальная зависимость финансового

состояния, которая гарантирует платежеспособность, т.е. S = {0,1,1};

3.Неустойчивое финансовое состояние,

сопряженное с нарушением платежеспособности, но при котором все же сохраняется

возможность восстановления равновесия за счет пополнения источников собственных

средств, за счет сокращения дебиторской задолженности, ускорения

оборачиваемости запасов, т.е. S = {0,0,1};

4.Кризисное финансовое состояние, при

котором предприятие полностью зависит от заемных источников финансирования.

Собственного капитала и долго- и краткосрочных кредитов и займов не хватает для

финансирования материальных оборотных средств, то есть пополнение запасов идет

за счет средств, образующихся в результате замедления погашения кредиторской

задолженности, т.е. S = {0,0,0}

Неустойчивое

финансовое состояние характеризуется наличием нарушений финансовой дисциплины,

перебоями в поступлении денежных средств на расчетный счет, снижением

доходности деятельности.

Кризисное

финансовое состояние характеризуется кроме указанных признаков наличием

неустойчивого финансового положения, регулярных неплатежей (просроченные ссуды

банков, просроченные задолженности поставщикам, наличие недоимок в бюджет).

Абсолютная

и нормальная устойчивость финансового состояния характеризуется высоким уровнем

доходности и отсутствием нарушений платежной дисциплины.

В ходе

анализа необходимо определить степень финансовой устойчивости на начало и конец

периода, оценить изменение финансовой устойчивости за отчетный период, определить

причины изменений.

Для

того чтобы определить тип финансовой устойчивости ООО «Строй-Гарант»,

используем таблицу 8.3

Таблица

8.

|

Показатели

|

Отчетная

дата

|

|

Начало периода

|

Конец периода

|

|

+-

(СОС-З)

|

< 0

|

< 0

|

|

+-

(КФ-З)

|

< 0

|

< 0

|

|

+-

(ВИ-ЗО)

|

< 0

|

< 0

|

|

Тип финансовой

ситуации

|

Кризисное

состояние

|

Кризисное

состояние

|

на начало года на

конец года

(СОС-З) -1145<0

-5899<0

(КФ-З) -1145<0

-5844<0

(ВИ-З) -1145<0

-5844<0

В

результате мы наблюдаем на нашем предприятии постоянное кризисное финансовое состояние,

вызванное существенным превышением величины запасов и затрат над величиной

имеющихся источников их формирования (как собственного капитала, так и

кредитов).

2.8 Оценка коэффициентов финансовой

устойчивости ООО

«Строй-Гарант»

Финансово устойчивым

является такой хозяйствующий субъект, который за счет собственных средств

покрывает средства, вложенные в активы (основные фонды, нематериальные активы,

оборотные средства), не допускает неоправданной дебиторской и кредиторской

задолженности и расплачивается в срок по своим обязательствам. Основой

финансовой устойчивости являются рациональная организация и использование

оборотных средств.

Сущность финансовой

устойчивости определяется эффективным формированием, распределением и

использованием финансовых ресурсов, а платежеспособность выступает ее внешним

проявлением.

Устойчивость финансового состояния в рыночных

условиях наряду с абсолютными величинами характеризуется системой финансовых

коэффициентов.

Они рассчитываются в виде

соотношения абсолютных показателей актива и пассива баланса. Анализ финансовых

коэффициентов заключается в сравнении их значений с базисными величинами,

изучении их динамики за отчетный период.

Рассмотрим традиционные

коэффициенты, а также способы их использования для оценки финансовой

устойчивости предприятия.

Таблица

9 – Оценка коэффициентов финансовой

устойчивости

|

Коэффициенты

|

Расчетная формула

|

На начало года

|

На конец года

|

Изменение (+-)

|

Норматив

|

|

А

|

1

|

2

|

3

|

4

|

5

|

|

1. Коэффициент автономии

|

СК/А

|

0,003

|

0,001

|

-0,002

|

0,5

|

|

2. Коэффициент финансовой устойчивости (доля собственного

капитала и долгосрочных заемных средств в активах)

|

(СК+ДО)/А

|

0,003

|

0,001

|

-0,002

|

0,8

|

|

3. Коэффициент финансовой зависимости (обратный

коэффициенту концентрации собственного капитала)

|

А/СК

|

340,4

|

880,5

|

540,1

|

-

|

|

4. Коэффициент соотношения заемного и собственного

капитала (леверидж)

|

ЗК/СК

|

339,4

|

879,4

|

540

|

<1

|

|

5. Коэффициент финансирования (отношение собственного

капитала к заемному)

|

СК/ЗК

|

0,003

|

0,001

|

-0,002

|

>1

|

|

6. Коэффициент финансовой маневренности (отношение

собственных оборотных средств к собственному капиталу)

|

(СК-ВА)/СК

|

-36,45

|

-95,2

|

-58,75

|

0,1

|

|

7. Коэффициент обеспеченности оборотных активов

собственными средствами

|

(СК-ВА)/ОА

|

-0,12

|

-0,1

|

-0,02

|

0,1

|

|

8. Коэффициент инвестирования (отношение собственного

капитала к внеоборотным активам)

|

СК/ВА

|

0,03

|

0,01

|

-0,02

|

0,1

|

|

9. Индекс постоянного актива (доля собственного капитала,

использованного для формирования внеоборотных активов) К6+К9=1

|

ВА/СК

|

37,45

|

96,2

|

58,75

|

-

|

Продолжение таблицы 9

|

10. Коэффициент финансовой независимости

капитализированных источников (доля собственного капитала в общей сумме долгосрочных

источников финансирования)

|

СК/(СК+ДО)

|

1

|

1

|

0

|

0,6

|

|

11. Коэффициент структуры привлеченных средств (доля

краткосрочной кредиторской задолженности нефинансового характера в общей

сумме привлеченных средств со стороны)

|

КЗ/(ДО+КО)

|

1

|

1

|

0

|

-

|

Таков универсальный набор

общепринятых коэффициентов финансовой устойчивости. Из перечисленных

коэффициентов самостоятельное значение имеют лишь два: коэффициент долгосрочной

финансовой независимости либо заменяющий его уточненный коэффициент

финансирования (при отсутствии долгосрочных заемных средств они превращаются

соответственно в коэффициент автономии и коэффициент финансирования) и

коэффициент маневренности собственного капитала.

Коэффициент автономии

показывает долю средств, вложенных собственниками в общую стоимость имущества

организации. Он указывает, насколько организация может уменьшить величину

активов без нанесения ущерба интересам кредиторов. Этот коэффициент к концу

отчетного периода уменьшился на 0,002 и составил 0,003, он находится вне пределов

нормативного значения и свидетельствует об необеспеченности ООО «Строй-Гарант»

собственными средствами и говорит о том, что только 0,3 % на начало отчетного

периода и 0,1 % на конец отчетного периода в валюте баланса составляет

собственный капитал.

Значение коэффициента

финансовой устойчивости показывает удельный вес тех источников финансирования,

которые организация может использовать в своей деятельности длительное время.

Коэффициент финансовой устойчивости характеризует долю собственного капитала и

долгосрочных обязательств в общей сумме активов предприятия. Значение этого

коэффициента далеко от нормативного и составляет 0,003 на начало периода, к

концу отчетного периода этот показатель уменьшился и составил 0,001. Это

означает, что доля собственного капитала в общей сумме активов уменьшилась.

Коэффициент финансовой зависимости показывает,

насколько предприятие зависимо от привлеченных финансовых ресурсов. На начало

отчетного периода этот коэффициент составлял 340,4, к концу отчетного периода

его значение увеличилось в 2,5 раза и составило 880,5 это свидетельствует о

том, что в валюте баланса доля заемного капитала увеличилась.

Значение коэффициента

соотношения собственного и заемного капитала свидетельствует о том, что в

начале года предприятие на 1 рубль собственного капитала привлекало 339,4 рубля

заемного капитала, к концу года это значение заметно увеличилось и составило 879,4

рубля.

Коэффициент маневренности

показывает какая часть собственного капитала идет на финансирование наиболее

мобильных, т.е. оборотных активов. В начале года 0,3 % оборотных активов

финансировалось за счет собственных средств предприятия, в конце года – 0,1 %.

Коэффициент

обеспеченности оборотных активов собственными средствами показывает, что оборотные

активы не финансируются за счет собственных средств, т. к. показатели

отрицательные.

Коэффициент

инвестирования показывает, что внеоборотные активы полностью формируются за

счет заемных средств.

Коэффициент финансовой

независимости капитализированных источников и коэффициент структуры

привлеченных средств показывают, что деятельность предприятия полностью

финансируется за счет привлеченных средств.

Таким

образом расчет показателей устойчивости подтвердил, что предприятие не обладает

финансовой самостоятельностью и находится в сильной зависимости от кредиторов,

инвесторов и других источников привлеченных средств.

2.9 Оценка возможного банкротства ООО «Формула доставки –

Регионы»

Одна

из целей анализа финансового состояния предприятия – своевременное выявление

признаков банкротства предприятия. Банкротство связано с неплатежеспособностью

предприятия, т.е. с таким его состоянием, при котором оно не может погашать

свои обязательства. При этом неплатежеспособность предшествует банкротству

предприятия.

Банкротство

(от итал. Banco - банк + Rotto – сломанный) - неспособность компании погасить

задолженность. При этом право владения активами компании переходит от

владельцев к держателям долговых обязательств. Формально банкротство наступает

после вынесения судебного решения о неспособности должника выполнить свои

финансовые обязательства. Судебное решение выносится либо по просьбе самой

компании (добровольная ликвидация), либо по требованию ее кредиторов (принудительная

ликвидация).

В

соответствии с Федеральным законом от 26.10.2002 №127-ФЗ «О несостоятельности

(банкротстве)», банкротство – это признанная арбитражным судом или объявленная

должником неспособность в полном объеме удовлетворить требования кредиторов по

денежным обязательствам и (или) исполнить обязанность по уплате обязательных

взносов в бюджет соответствующего уровня и во внебюджетные фонды в порядке и на

условиях, установленных законом.

В

современной экономической науке в последнее время появились многочисленные

разработки в сфере анализа и прогноза деятельности предприятий. Так, особый

интерес вызывают методы расчета степени отдаленности от банкротства фирм

(компаний) и степени их надежности. Необходимость таких расчетов обусловлена

тем, что в условиях свободного предпринимательства постоянно возникают вопросы,

связанные с прогнозом финансовой устойчивости на длительную перспективу и

оценкой вероятности банкротства предприятия в реальных экономических условиях.

Для их решения можно использовать экономико-статистические методы, основанные

на разработке моделей, которые учитывают различные факторы, влияющие на

платежеспособность и финансовую устойчивость предприятия.

В зарубежной и российской

экономической литературе предлагается несколько отличающихся методик и математических

моделей диагностики вероятности наступления банкротства коммерческих

организаций. Первые исследования аналитических коэффициентов для предсказания

возможных осложнений в финансовой деятельности компаний проводились в США ещё в

начале тридцатых годов .

Наиболее простой из

методик диагностики банкротства является двухфакторная математическая модель,

при построении которой учитывается всего два показателя: коэффициент текущей

ликвидности и удельный вес заёмных средств в пассивах. На основе статистической

обработки данных по выборке фирм в странах с рыночной экономикой были выявлены

весовые коэффициенты для каждого из этих факторов. Для США данная модель

выглядит следующим образом:

если Х > 0,3, то вероятность банкротства

велика;

если — 0,3 <Х< 0,3, то вероятность

банкротства средняя;

если Х < — 0,3, то вероятность банкротства

мала;

если Х = 0, то вероятность банкротства равна

0,5.

Применим данную модель

оценки степени отдаленности банкротства относительно ООО «Формула доставки -

Регионы»:

Х = -

0,3877 – 1,0736 х 0,89 + 0,0579 х

0,9945 = 0,6254

Т.е. по этой модели наша организация – банкрот.

Но следует помнить, что в России, в отличие от США, иные финансовые условия,

другие темпы инфляции, другие условия кредитования, другая налоговая система,

другая производительность труда, фондоотдача и т.п. Тем не менее, руководству

организации ООО «Строй-Гарант» стоит пересмотреть распределение источников

финансирования, более рационально сформировать актив и пассив баланс.

Двухфакторная модель не обеспечивает

комплексную оценку положения организации. Поэтому зарубежные аналитики

используют пятифакторную модель (Z5) Эдварда Альтмана. Она представляет

линейную дискриминантную функцию, коэффициенты

которой рассчитаны по данным исследования совокупности из 33 компаний. Эта

модель применима в условиях России только для акционерных обществ, акции

которых свободно продаются на рынке ценных бумаг, т.е. имеют рыночную стоимость.

ЗАКЛЮЧЕНИЕ

В ходе

написания отчета по практике был изложен материал, описывающий сущность,

структуру, информационную базу финансового анализа, а также представлена

методика расчета показателей анализа с использованием реальных данных Общества

с ограниченной ответственностью «Строй-Гарант». На основе исследования деятельности

фирмы за год разработана реальная картина финансового состояния предприятия и

ее изменение в течение 2008 года.

На основе

теоретического материала работы можно сделать следующие выводы.

Одной из

наиболее важных задач анализа финансового состояния является определение

устойчивости соотношения структуры средств предприятия и структуры источников

их формирования. Основными информационными источниками внешнего финансового

анализа, проводимого в данной работе, являются “Бухгалтерский баланс” (Форма

№1) и “Отчет о прибылях и убытках” (Форма №2). Баланс представляет собой

фиксированный “снимок” финансового состояния на начало и конец отчетного

периода и позволяет анализировать размер, структуру и динамику средств

предприятия и их источников. Отчет о финансовых результатах дает информацию для

анализа уровня и структуры абсолютных показателей финансовых результатов,

анализа рентабельности и деловой активности. Выводы внешнего финансового

анализа не являются абсолютно объективными и достаточными, поэтому работниками

предприятия может проводиться внутренний анализ финансового состояния на основе

данных бухгалтерского учета.

Следует

отметить, что проведение финансового анализа необходимо не только самому

предприятию, но и заинтересованным контрагентам - кредиторам, поставщикам,

покупателям и другим лицам. Использование финансовой отчетности в ходе внешнего

анализа позволяет корректно оценить финансовое состояние партнера без

необходимости вмешательства в его коммерческую тайну.