ОГЛАВЛЕНИЕ

|

Введение

|

4

|

|

1. Сущность и методика анализа

финансового состояния предприятия

|

7

|

|

1.1 Сущность финансового анализа и

его задачи

|

7

|

|

1.2 Классификация методов и приемов

финансового анализа

|

17

|

|

1.3 Основные показатели

финансового анализа

|

21

|

|

1.4 Информационная база финансового

анализа

|

38

|

|

1.5 Роль финансового анализа в

управление производством

|

43

|

|

2. Анализ финансового состояния ООО

«Строй-Гарант»

|

47

|

|

2.1 Общая характеристика

деятельности ООО «Строй-Гарант»

|

47

|

|

2.2 Характеристика имущества

предприятия

|

49

|

|

2.3 Характеристика источников

средств ООО «Строй-Гарант»

|

52

|

|

2.4 Анализ дебиторской и

кредиторской задолженности ООО «Строй-Гарант»

|

53

|

|

2.5 Анализ ликвидности баланса ООО

«Строй-Гарант»

|

58

|

|

2.6 Анализ платежеспособности ООО

«Строй-Гарант» на основе коэффициентов ликвидности

|

59

|

|

2.7

Оценка финансовой устойчивости на основе абсолютных показателей

|

61

|

|

2.8 Оценка коэффициентов финансовой

устойчивости ООО «Строй-Гарант»

|

63

|

|

2.9 Оценка возможного банкротства

ООО «Строй-Гарант»

|

65

|

|

2.10

Анализ рентабельности продаж ООО «Строй-Гарант»

|

66

|

|

2.11 Использование показателей финансового анализа в

принятии управленческих решений в ООО «Строй-Гарант»

|

67

|

|

3. Рекомендации по

совершенствованию деятельности ООО «Строй-Гарант»

|

68

|

|

3.1 Методика планирования

дебиторской и кредиторской задолжности

|

68

|

|

3.2 Пути повышения рентабельности

предприятия

|

71

|

|

Заключение

|

74

|

|

Библиографический список

|

78

|

|

Приложения

|

81

|

|

|

|

|

|

|

|

|

Введение

Рыночная экономика в

Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и

конкуренция как основной механизм регулирования хозяйственного процесса.

В современных

экономических условиях деятельность каждого хозяйственного субъекта является

предметом внимания обширного круга участников рыночных отношений, заинтересованных

в результатах его функционирования.

Для того, чтобы

обеспечивать выживаемость предприятия в современных условиях, управленческому

персоналу необходимо, прежде всего, уметь реально оценивать финансовые

состояния, как своего предприятия, так и существующих потенциальных

конкурентов. Финансовое состояние – важнейшая характеристика экономической

деятельности предприятия Она определяет конкурентоспособность, потенциал в

деловом сотрудничестве, оценивает, в какой степени гарантированы экономические

интересы самого предприятия и его партнёров в финансовом и производственном

отношении. Однако одного умения реально оценивать финансовое состояние

недостаточно для успешного функционирования предприятия и достижения им

поставленной цели.

Финансовый менеджмент как

наука имеет сложную структуру. Одной из составных его частей является

финансовый анализ, базирующийся на данных бухгалтерского учёта и вероятностных

оценках будущих факторов хозяйственной жизни. Связь финансового анализа с

управлением очевидна. Управлять – значит принимать решения. Управлять – значит

предвидеть, а для этого необходимо обладать достойной информацией.

Аналитическая информация

окажется бесполезной для целей управления, если не будут соблюдены другие

необходимые принципы анализа – уместность, достоверность, существенность,

сравнимость.

В связи с этим финансовая

отчётность становится информационной основой последующих аналитических

расчётов, необходимых для принятия управленческих решений. Решения финансового

характера точны настолько, насколько хороша и объективна информационная база.

В настоящих условиях

финансовый менеджер становится одним из ключевых фигур на предприятии. Он

ответственен за постановку проблем финансового характера, анализ

целесообразности использования того или иного способа решения принятого

руководством предприятия, и предложения наиболее приемлемого варианта действия.

Деятельность финансового

менеджера в общем, виде может быть представлена следующими направлениями: общий

финансовый анализ и планирование; обеспечение предприятия финансовыми ресурсами

(управления источниками средств), распределение финансовых ресурсов (инвестиционная

политика).

Итак, успешное финансовое

управление, направленное на:

– выживание фирмы в

условиях конкурентной борьбы

– избежание банкротства и

крупных финансовых неудач

– лидерств в борьбе с

конкурентами

– приемлемые темпы роста

экономического потенциала фирмы

– рост объёмов

производства и реализации

– максимизация прибыли

– минимизация расходов

– обеспечение

рентабельной работы фирмы

и есть цель финансового

менеджмента.

Цель данной дипломной

работы заключается в изучении методов анализа финансового состояния, как

инструментов принятия управленческих решений и выработки, на этой основе,

практических рекомендаций и выводов.

Объектом дипломного

исследования является ООО «Строй-Гарант».

Предметом исследования является методика

анализа финансовой деятельности и практика применения её в управленческой

деятельности.

В процессе подготовке

дипломной работы имперической базой являются

материалы Госкомстата РФ, а так же цифры и факты, содержащиеся в научной

периодике и данные первичной бухгалтерской отчетности предприятия ООО

«Строй-Гарант».

Анализ финансового

состояния предприятий различных форм собственности нашёл свое отражение во

многих источниках научной литературы. В них рассматривались следующие понятия,

используемые в дипломной работе: финансы предприятия; финансовое состояние;

виды, методы и приёмы финансового анализа; система показателей, характеризующих

финансовое состояние; анализ финансовой отчётности и структуры баланса; оценка

платёжеспособности, устойчивости, доходности предприятия и др.

Структурно дипломная

работа состоит из введения, трех глав, заключения, списка использованных

источников и приложений.

Основное содержание

дипломной работы может быть представлено следующим образом:

Раскрыта

концепция финансового анализа в управлении предприятия;

Рассмотрена

система показателей и коэффициентов, характеризующих финансовое состояния

предприятия;

Освещена

наиболее актуальная для предприятия проблема – несостоятельность (банкротство);

Дана

общая характеристика ООО «Строй-Гарант» (организационная структура, анализ

результатов хозяйственной, коммерческой деятельности); сделаны выводы о

потенциале предприятия, и дана комплексная оценка финансовой деятельности;

Сформулированы основные выводы по

результатам выполненной работы.

1.

СУЩНОСТЬ И МЕТОДИКА АНАЛИЗА

ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1 Сущность финансового анализа и

его задачи

Для

определения сущности финансового анализа как вида деятельности, с одной

стороны, и как науки, с другой, необходимо дать определение основных

составляющих его элементов. Такими элементами, по моему мнению, являются:

финансы предприятия, структура средств предприятия, структура имущества

предприятия, финансовое состояние предприятия, цели финансового анализа,

субъекты финансового анализа, место финансового анализа как науки,

взаимодействие финансового анализа с другими видами деятельности.

В

условиях рынка финансы предприятий приобретают особенно важное значение.

Выдвижение на первый план финансовой стороны деятельности предприятий является

в последнее время одной из наиболее характерных черт экономической жизни

развитых капиталистических стран. Возрастающую роль финансов предприятий

следует рассматривать как тенденцию, действующую во всем мире.

Термин

“финансы” происходит от латинского “financia” - денежный платеж. Финансовые отношения возникают в

тех случаях, когда тем или иным способом (законодательным, договорным и т.д.)

необходимо осуществить наличные и безналичные денежные платежи, а также когда

платежи происходят фактически. Финансы предприятий являются системой отношений,

которые связаны с их денежными платежами и возникают в процессе индивидуальных

кругооборотов средств предприятий и источников этих средств. Другими словами,

финансовые процессы предприятий заключаются в формировании их денежных доходов

и расходов. Финансовые отношения имеют место между:

-предприятиями

при оплате разнообразных поставок, работ, услуг, реализации продукции, уплате и

взыскании штрафных санкций;

-предприятиями

при взаимных финансовых вложениях (долевое участие, приобретение ценных бумаг,

предоставление займов);

-предприятиями

и индивидуальными акционерами при распространении акций и выплате дивидендов по

ним;

-предприятиями

и трудовыми коллективами в процессе расчетов по оплате труда;

-предприятиями

и подотчетными лицами, персоналом предприятий по операциям, не относящимся к

расчетам по оплате труда , а также разными дебиторами и кредиторами;

-предприятиями,

арендаторами, вышестоящими организациями по арендным платежам;

-предприятиями

и государственным бюджетом при начислении и уплате налогов и санкций, целевом

бюджетном финансировании, предоставлении налоговых льгот;

-предприятиями

и органами социального страхования, внебюджетными фондами при начислении и

уплате страховых взносов, отчислений в Пенсионный фонд, Фонд занятости и т.д.;

-предприятиями

и банками в процессе кредитования и погашения кредитов, при уплате процентов,

при осуществлении прочих видов банковского обслуживания[1].

Финансы

предприятий обслуживают непрерывный кругооборот средств предприятия и

источников их формирования, заключающийся в снабжении, производстве, сбыте,

получении и распределении финансовых результатов (выручки, прибыли),

привлечении и возврате заемных средств. В процессе кругооборота происходит

непрерывное изменение структуры средств предприятия и их источников,

определяемой как соотношение между элементами имущества и элементами

формирующего его капитала. Структура средств предприятия складывается как пропорция

между стоимостными величинами основных средств и других внеоборотных активов, запасов

и затрат, денежных средств, расчетов и других оборотных активов. Структура

источников имущества предприятия - это пропорция между стоимостными величинами

источников собственных средств, долгосрочных кредитов и займов, краткосрочных

кредитов и займов, расчетов с кредиторами и других краткосрочных пассивов.

Каждый из перечисленных агрегатов соответственно имеет свою структуру,

определяемую более мелкими элементами.

Соотношение

структуры средств предприятия и структуры источников их формирования в каждый

фиксированный момент времени задает финансовое состояние предприятия,

определение степени устойчивости которого, является одной из наиболее важных

задач финансового анализа. Операции, осуществляемые в ходе

финансово-хозяйственного кругооборота и составляющие содержание процессов

снабжения, производства, сбыта и т.д., непрерывно изменяют финансовое состояние

предприятия. Совокупности однородных хозяйственных операций, воздействующих на

финансы предприятия, образуют хозяйственные процессы. Их влияние на динамику

финансового состояния и финансовых результатов предприятия, отражаемое в

специфических системных экономических моделях, должно быть предметом исследования

финансовой теории. Только на основе таких финансовых моделей может быть построена

объективная, адекватная сложности финансово-хозяйственного кругооборота

предприятия методика финансового анализа.

Основной

целью финансового анализа является получение небольшого числа ключевых

(наиболее информативных) параметров, дающих объективную и точную картину

финансового состояния предприятия, его прибылей и убытков, изменений в

структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом

аналитика и управляющего (менеджера) может интересовать как текущее финансовое

состояние предприятия, так и его проекция на ближайшую или более отдаленную

перспективу, т.е. ожидаемые параметры финансового состояния.

Но не только временные границы определяют

альтернативность целей финансового анализа. Они зависят также от целей

субъектов финансового анализа, т.е. конкретных пользователей финансовой информации.

Что

касается субъекта анализа, то до настоящего времени наиболее широко была

распространена концепция, согласно которой аналитик - это человек, занимающийся

аналитической работой и подготавливающий аналитические записки (отчеты,

доклады, выводы, комментарии) для руководства, то есть линейных руководителей

различного ранга, обладающих правом принятия управленческих решений. Вероятно,

такой подход был оправдан в прежние годы, поскольку линейные руководители были

существенно ограничены в проведении многовариантных расчетов временным

параметром и имеющимися в их распоряжении техническими счетными средствами. Следствие

такого положения - полная неспособность некоторого числа линейных руководителей

понять содержание основных отчетных форм, взаимосвязи между ними, принципы

формирования и экономический смысл ряда приводимых в них показателей,

возможности использования их в финансовом анализе.

Согласно

современным подходам субъектами анализа выступают, как непосредственно, так и

опосредованно, заинтересованные в деятельности предприятия пользователи

информации. В различных литературных источниках субъекты анализа разбиваются на

две группы.

К

первой группе относятся собственники средств предприятия, заимодавцы (банки и

др.), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия

и руководство. Каждый субъект анализа изучает информацию исходя из своих

интересов. Так, собственникам необходимо определить увеличение или

уменьшение доли собственного капитала и

оценить эффективность использования ресурсов администрацией предприятия; кредиторам

и поставщикам - целесообразность продления кредита, условия кредитования,

гарантии возврата кредита; потенциальным собственникам и кредиторам - выгодность

помещения в предприятие своих капиталов и т.д. Следует отметить, что только

руководство (администрация) предприятия может углубить анализ отчетности,

используя данные производственного учета в рамках управленческого анализа,

проводимого для целей управления.

Вторая

группа - это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности

предприятия, но должны по договору защищать интересы первой группы пользователей

отчетности. Это аудиторские фирмы, консультанты, биржи, юристы, пресса,

ассоциации, профсоюзы.

Так

же существует классификация субъектов анализа по нескольким основаниям. Одним

из таких оснований может быть степень

доступности субъектов к информации о деятельности анализируемого предприятия.

Выделяют следующие группы субъектов:

1)

субъекты неограниченного доступа - лица, имеющие доступ ко всей информации

анализа, включая элементы планирования, прогнозирования и другую информацию,

которая может составлять коммерческую тайну или ноу-хау. К ним относятся:

собственники средств предприятия, отдельные представители персонала,

руководство предприятия.

2)

субъекты формального доступа - лица, которые имеют право доступа ко всей

информации касательно бухгалтерского учета и отчетностей. Как правило, они не

имеют права разглашения информации, к которой имеют доступ. К этой группе

относятся: заимодавцы, налоговые органы, аудиторские фирмы, консультанты.

3)

субъекты внешнего доступа - лица, имеющие доступ к финансовым отчетностям

предприятия, а также к информации, публикуемой и оглашаемой, только с

разрешения руководящих органов предприятия. В эту группу входят поставщики,

клиенты, пресса, профсоюзы и т.д.[2]

Таким

образом, из вышеизложенного видно, что не существует какой-либо одной

универсальной классификации субъектов финансового анализа, и число таких

классификаций может быть увеличено путем введения новых оснований.

Финансовый

анализ является частью общего, полного анализа хозяйственной деятельности,

который состоит из двух тесно взаимосвязанных разделов: финансового анализа и

производственного управленческого анализа.

Разделение

анализа на финансовый и управленческий обусловлено сложившимся на практике

разделением системы бухгалтерского учета в масштабе предприятия на финансовый

учет и управленческий учет. Такое разделение анализа несколько условно, потому

что внутренний анализ может рассматриваться как продолжение внешнего анализа и

наоборот. В интересах дела оба вида анализа подпитывают друг друга информацией.

Особенностями

управленческого анализа являются:

-ориентация

результатов анализа на свое руководство;

-использование

всех источников информации для анализа;

-отсутствие

регламентации анализа со стороны;

-комплексность

анализа, изучение всех сторон деятельности предприятия;

-интеграция

учета, анализа, планирования и принятия решения;

-максимальная

закрытость результатов анализа в целях сохранения коммерческой тайны.

Финансовый

анализ делится также на внутренний и внешний.

Внутренний

анализ проводится службами предприятия, и его результаты используются для

планирования, контроля и прогнозирования финансового состояния. Его цель -

установить планомерное поступление денежных средств и разместить собственные и

заемные средства таким образом, чтобы обеспечить нормальное функционирование

предприятия, получение максимума прибыли и исключение банкротства.

Особенностями

внешнего финансового анализа являются:

-множественность

субъектов анализа, пользователей информации о деятельности предприятия;

-разнообразие

целей и интересов субъектов анализа;

-наличие

типовых методик анализа, стандартов учета и отчетности;

-ориентация

анализа только на публичную, внешнюю отчетность предприятия;

-ограниченность

задач анализа как следствие предыдущего фактора;

-максимальная

открытость результатов анализа для пользователей информации о деятельности

предприятия.

Внешний

анализ осуществляется инвесторами, поставщиками материальных и финансовых

ресурсов, контролирующими органами на основе

публикуемой отчетности. Его цель - установить возможность выгодного

вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Следует

отметить, что анализ, проводимый в данной работе, как раз и представляет собой

внешний анализ, так как в основном базируется на данных финансовой отчетности. Методика

внешнего финансового анализа представляет большой интерес для каждого

предприятия не только для целей оценки потенциальных партнеров, но и для

собственной самооценки, осуществляемой с точки зрения внешних пользователей

бухгалтерской отчетности. Любому предприятию далеко не безразлично, по каким

показателям будут оценивать его финансовую деятельность возможные контрагенты,

акционеры, кредиторы.

Финансовый

анализ является существенным элементом финансового менеджмента и аудита.

Практически все пользователи финансовых отчетов предприятий используют

результаты финансового анализа для принятия решений по оптимизации своих

интересов.

Собственники анализируют финансовые

отчеты для повышения доходности капитала, обеспечения стабильности предприятия.

Кредиторы и инвесторы анализируют

финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можно

твердо говорить, что качество принимаемых решений целиком зависит от качества

аналитического обоснования решения. Об

интересе к финансовому анализу говорит тот факт, что в последние годы появилось

много публикаций, посвященных финансовому анализу, активно осваивается

зарубежный опыт финансового анализа и управления предприятиями, банками,

страховыми организациями и т.д.

Раскрывая

сущность финансового анализа, необходимо также выяснить структуру и

последовательность его осуществления. Как уже упоминалось выше, анализ,

проводимый в данной работе, является преимущественно внешним. В связи с этим

необходимо выделить следующие блоки анализа, составляющие его

последовательность:

1)

анализ финансового состояния предприятия:

-общая

оценка финансового состояния и его изменения за отчетный период;

-анализ

финансовой устойчивости предприятия;

-анализ

ликвидности баланса;

-анализ

финансовых коэффициентов;

2)

анализ финансовых результатов деятельности предприятия:

-анализ

уровня, структуры и динамики абсолютных показателей финансовых результатов;

-анализ

рентабельности и деловой активности предприятия.[3]

Оценка

финансового состояния и его изменения за отчетный период по сравнительному

аналитическому балансу, а также анализ абсолютных показателей финансовой

устойчивости составляют тот основной исходный пункт, из которого должны

логически развиваться остальные блоки анализа финансового состояния. Анализ

ликвидности баланса, исходя из анализа устойчивости, должен оценивать текущую

платежеспособность и давать заключение о возможности сохранения финансового

равновесия и платежеспособности в будущем. Анализ финансовых коэффициентов

(т.е. относительных показателей финансового состояния) позволяет сопоставлять

финансовое состояние данного предприятия с финансовыми состояниями конкурентов

и со среднеотраслевыми пропорциями между финансовыми показателями предприятий,

а также проводить исследование динамики финансового состояния за ряд отчетных

периодов. Сравнительный аналитический баланс и абсолютные показатели финансовой

устойчивости отражают сущность финансового состояния. Ликвидность баланса и

относительные показатели (финансовые коэффициенты) характеризуют внешние

проявления финансового состояния, которые обусловлены его сущностью. Углубление

анализа на основе данных учета приводит к задачам, относящимся преимущественно

к внутреннему анализу. Так, например, исследование факторов финансовой

устойчивости вызывает необходимость внутреннего анализа запасов и затрат, а

уточнение оценки ликвидности баланса производится с помощью внутреннего анализа

состояния дебиторской и кредиторской задолженности.

Анализ

сущностных характеристик финансовых результатов заключается в исследовании уровня,

структуры и динамики их абсолютных показателей. Углубление данного направления

в рамках внутреннего анализа приводит к изучению и оценке факторов прибыли от

реализации продукции (работ, услуг). Анализ внешних проявлений финансовых

результатов происходит в ходе исследования относительных показателей

рентабельности и деловой активности. Нормативные уровни данных показателей

изучаются в камках внутреннего анализа оптимальных значений объемов

производства, прибыли и издержек. При анализе динамики финансовых

коэффициентов, вычисляемых на основе баланса, и относительных показателей

рентабельности и деловой активности выясняются разнообразные взаимовлияния

данных двух типов показателей между собой, отражающие тесную взаимосвязь финансового

состояния и финансовых результатов деятельности предприятия, исследуются

возможности укрепления устойчивости и повышения эффективности финансовой деятельности.

Таким

образом, на основе вышеизложенного материала можно сделать следующие

заключения:

финансовый

анализ - деятельность, направленная на определение степени устойчивости и

динамики финансового состояния предприятия, а также его перспектив;

финансовое

состояние - соотношение структуры средств предприятия и структуры источников их

формирования;

основная

цель финансового анализа - получение небольшого числа ключевых (наиболее

информативных) параметров, дающих объективную и точную картину финансового

состояния предприятия, его прибылей и убытков, изменений в структуре активов и

пассивов, в расчетах с дебиторами и кредиторами;

субъекты

финансового анализа - как непосредственно, так и опосредованно,

заинтересованные в деятельности предприятия пользователи информации. Субъекты

могут классифицироваться по различным основаниям, в качестве которых могут

выступать степень заинтересованности в финансовых результатах деятельности

предприятия, степень доступности субъектов к информации о деятельности

предприятия и т.д.;

финансовый

анализ делится на внешний и внутренний - внутренний анализ проводится службами

предприятия и его результаты используются для планирования, контроля и

прогнозирования финансового состояния, а внешний осуществляется инвесторами,

поставщиками материальных и финансовых ресурсов, контролирующими органами на

основе публикуемой отчетности;

структура

финансового анализа состоит из двух больших блоков - анализа финансового

состояния (основной источник информации - Форма №1 финансовой отчетности) и

анализ финансовых результатов деятельности предприятия (основной источник -

Форма №2).

1.2

Классификация методов и приемов финансового анализа

В

литературных источниках о финансовом анализе приводятся самые различные методы

финансового анализа и их классификации. Их можно разбить на три основные

группы:

1)

Методы, прямо или косвенно заимствованные из других наук;

2)

Модели, используемые при проведении финансового анализа;

3)

Методы чтения финансовой отчетности.

В

соответствии с этой структурой мною и будет изложен данный вопрос.

Существуют

различные классификации методов, которые могут быть применимы в финансовом

анализе. Первый уровень классификации выделяет неформализованные и

формализованные методы анализа. Первые основаны на описании аналитических

процедур на логическом уровне, а не на строгих аналитических зависимостях. К

ним относятся методы: экспертных оценок, сценариев, психологические,

морфологические, сравнения, построения систем показателей, построения систем

аналитических таблиц и т.п. Применение этих методов характеризуется

определенным субъективизмом, поскольку большое значение имеют интуиция, опыт и

знания аналитика.

Ко

второй группе относятся методы, в основе которых лежат достаточно строгие

формализованные аналитические зависимости. Известны десятки этих методов; они

составляют второй уровень классификации. Перечислим некоторые из них.

Классические

методы анализа хозяйственной деятельности и финансового анализа: цепных

подстановок, арифметических разниц, балансовый, выделения

изолированного влияния факторов, процентных чисел, дифференциальный,

логарифмический, интегральный, простых и сложных процентов, дисконтирования.

Традиционные

методы экономической статистики: средних и относительных величин, группировки,

графический, индексный, элементарные методы обработки рядов динамики.

Математико-статистические

методы изучения связей: корреляционный анализ, регрессионный анализ,

дисперсионный анализ, факторный анализ, метод главных компонент и др.

Эконометрические

методы: матричные методы, гармонический анализ, спектральный анализ, методы

теории производственных функций, методы теории межотраслевого баланса.

Методы

экономической кибернетики и оптимального программирования: методы системного

анализа, методы машинной имитации, линейное программирование, нелинейное

программирование, динамическое программирование, выпуклое программирование и

др.

Методы

исследования операций и теории принятия решений: методы теории графов, метод

дерева целей, теория игр, теория массового обслуживания, методы сетевого

планирования и управления.

Безусловно,

не все из перечисленных методов могут найти непосредственное применение в

рамках финансового анализа, поскольку основные результаты эффективного анализа

и управления финансами достигаются с помощью специальных финансовых

инструментов, тем не менее некоторые их элементы уже используются. В частности,

это относится к методам дисконтирования, машинной имитации,

корреляционно-регрессионного анализа, факторного анализа, обработки рядов

динамики и др.

Финансовый

анализ проводится с помощью различного типа моделей, позволяющих

структурировать и идентифицировать взаимосвязи между основными показателями.

Можно выделить три основных типа моделей: дескриптивные, предикативные и

нормативные.

Дескриптивные

модели, известные также как, модели описательного характера, являются основными

для оценки финансового состояния предприятия. К ним относятся: построение системы

отчетных балансов, представление финансовой отчетности в различных

аналитических разрезах, вертикальный и горизонтальный анализ отчетности,

система аналитических коэффициентов, аналитические записки к отчетности. Все

эти модели основаны на использовании информации бухгалтерской отчетности.

Анализ, проводимый во втором разделе данной работы, и будет представлять собой

построение дескриптивной модели.

Предикативные

модели - это модели предсказательного, прогностического характера. Они

используются для прогнозирования доходов предприятия и его будущего финансового

состояния. Наиболее распространенными из них являются: расчет точки

критического объема продаж, построение прогностических финансовых отчетов,

модели динамического анализа (жестко детерминированные факторные модели и

регрессионные модели), модели ситуационного анализа.

Нормативные

модели. Модели этого типа позволяют сравнить фактические результаты

деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Эти модели

используются в основном во внутреннем финансовом анализе. Их сущность сводится

к установлению нормативов по каждой статье расходов по технологическим

процессам, видам изделий, центрам ответственности и т.п. и к анализу отклонений

фактических данных от этих нормативов. Анализ в значительной степени базируется

на применении жестко детерминированных факторных моделей.[4]

Основной

принцип аналитического чтения финансовых отчетов - это дедуктивный метод, то

есть от общего к частному, но он должен применяться многократно. В ходе такого

анализа как бы воспроизводится историческая и логическая последовательность

хозяйственных фактов и событий, направленность и сила влияния их на результаты

деятельности.

Практика

финансового анализа уже выработала основные виды анализа (методику анализа)

финансовых отчетов. Среди них можно выделить 6 основных методов:

-

горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом;

-

вертикальный (структурный) анализ - определение структуры итоговых финансовых

показателей с выявлением влияния каждой позиции отчетности на результат в

целом;

-

трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих

периодов и определение тренда, т.е.

основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных

особенностей отдельных периодов. С помощью тренда формируют возможные

значения показателей в будущем, а

следовательно, ведется перспективный прогнозный анализ;

-

анализ относительных показателей (коэффициентов) - расчет отношений между

отдельными позициями отчета или позициями разных форм отчетности, определение

взаимосвязей показателей;

-

сравнительный (пространственный) анализ - это как внутрихозяйственный анализ

сводных показателей отчетности по отдельным показателям предприятия, филиалов, подразделений,

цехов, так и межхозяйственный анализ показателей данного предприятия в

сравнении с показателями конкурентов, со среднеотраслевыми и средними

хозяйственными данными;

-

факторный анализ - анализ влияния отдельных факторов (причин) на результативный

показатель с помощью детерминированных

или стохастических приемов исследования.

Причем факторный анализ может быть как прямым (собственно анализ), когда

результативный показатель дробят на составные части, так и обратным (синтез),

когда его отдельные элементы соединяют в общий результативный показатель.

В

заключение следует сказать, что не все методы и модели, изложенные выше, будут

использованы в данной работе в ходе анализа финансового состояния. Это

объясняется ограниченностью информации, которая имеется в распоряжении, а также

тем, что анализ будет преимущественно внешним.

В

ходе анализа будет использоваться дескриптивная модель, т.е. модель

описательного характера, в рамках которой применимы следующие методы и

направления анализа:

1).

Вертикальный и горизонтальный анализ отчетности - выражением данного метода

будет построение сравнительного аналитического баланса;

2).

Построение системы аналитических коэффициентов, на основе которых будут

рассматриваться финансовая устойчивость, ликвидность;

3).

Факторный анализ - определение степени влияния отдельных составляющих

показателя на его величину - будет проводиться при рассмотрении структуры

активов и пассивов, выручки от реализации;

4). Анализ рентабельности

- показатели этой группы будут использоваться для оценки общей эффективности

вложения средств в данное предприятие.

1.3

Основные показатели финансового анализа

Характеристика имущества предприятия

Средства,

принадлежащие предприятию и отраженные в активе баланса, называются его

активами. Актив баланса

содержит сведения о размещении капитала, имеющегося в распоряжении предприятия,

то есть о вложении его в конкретное имущество и материальные ценности, о

расходах предприятия на производство и реализацию продукции и об остатках

свободной денежной наличности. Каждому виду размещенного капитала соответствует

отдельная статья баланса.

Средства предприятия могут

использоваться в его внутреннем обороте и за его пределами (дебиторская

задолженность, приобретение ценных бумаг, акций других предприятий). Оборотный

капитал может находиться в сфере производства (запасы сырья и материалов, НЗП,

расходы будущих периодов) и в сфере обращения (готовая продукция, денежная

наличность в кассе и на счетах в банках и др.).

Для общей характеристики средств

предприятия изучается их наличие, состав, структура и происшедшие в них

изменения. Размещение средств организации имеет огромное значение и в повышении

эффективности финансовой деятельности. От того, какие средства вложены в

основные и оборотные средства, сколько их находится в сферах производства и

обращения, в денежной и материальной форме, насколько оптимально их

соотношение, во многом зависят результаты производственной и финансовой

деятельности, следовательно, и финансовое состояние организации.

По данным баланса составляется

аналитическая таблица.

Характеристика источников средств

Источники средств предприятия

отражаются в пассиве баланса. Пассивы – это источники собственных и заемных

средств, вложенных в имущество организации. Эти сведения позволяют определить,

какие изменения произошли в структуре собственного и заемного капитала, сколько

привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств.

Соотношение этих источников определяет перспективы организации. Статьи пассива баланса

группируются по степени погашения обязательств. У западных компаний пассивы

показываются по возрастающим срокам погашения обязательств: краткосрочные

обязательства, долгосрочные обязательства, акционерный капитал и

нераспределенная прибыль. У российских организаций пассивы располагаются по

понижающим срокам погашения средств: капитал и резервы, долгосрочные

обязательства, краткосрочные обязательства.

Анализ

состава и структуры пассива баланса позволяет установить виды, структуру и

специфику источников финансирования. В состав собственного капитала входит

уставный и накопленный капитал (резервный, добавочный, нераспределенная

прибыль, прочие поступления). Заемный капитал включает кредиты банков и

финансовых компаний, займы и кредиторскую задолженность.

Анализ

структуры собственных и заемных средств необходим для оценки рациональности

формирования источников финансирования организации, определения ее рыночной

устойчивости. Это очень важно при выработке стратегии предприятия.

Оценка

структуры источников проводится как собственниками предприятия, так и

потенциальными инвесторами, банками и др. Для потенциального инвестора,

кредиторов предпочтительнее большая доля собственного капитала в сумме

пассивов. Собственники заинтересованы в привлечении заемных средств, если

рентабельность активов выше средней процентной ставки за пользование кредитами.

Для оценки собственных и заемных

источников средств предприятия по данным пассива баланса составляется

аналитическая таблица.

Анализ

дебиторской и кредиторской задолженности

Задачи анализа

дебиторской и кредиторской задолженности находятся в тесной взаимосвязи с

экономическим содержанием понятий дебиторской и кредиторской задолженности.

Под дебиторской задолженностью мы

понимаем задолженность организаций и физических лиц данной организации

(например, задолженность покупателей за приобретенный товар или оказанные

услуги, задолженность подотчетных лиц за выданные им денежные суммы и пр.).

Соответственно, организации и лица, являющиеся должниками данной организации,

называются дебиторами.

Под кредиторской задолженностью

понимается задолженность данной организации другим организациям и физическим

лицам – кредиторам (платежи за

приобретенную продукцию, потребленные услуги, задолженность по платежам в

бюджеты всех уровней и пр.). Так, кредиторская задолженность может возникнуть,

если материалы в организацию поступают раньше, чем она их оплатила. В состав

кредиторской задолженности также включается задолженность своему трудовому

коллективу по оплате труда, задолженность перед органами социального и

медицинского страхования (возникает вследствие того, что начисление налогов и

платежей происходит раньше, чем осуществляются соответствующие платежи) и пр.

Таким

образом, дебиторская задолженность фактически

представляет собой компоненту собственных средств предприятия, а

кредиторская задолженность фактически представляет собой компоненту заемных

средств.

Задолженность

по платежам может существенно деформировать структуру оборотных средств

предприятия. Так, если в составе оборотных активов преобладает дебиторская

задолженность, то предприятие либо должно привлекать банковский кредит по

высоким ставкам, либо останавливаться в ожидании уплаты причитающихся ему

долгов.

Если в структуре формирования источников

оборотных активов преобладает кредиторская задолженность, предприятие зачастую

вынуждено прибегать к разнообразным неденежным формам

расчетов (бартер и пр.,), подвергаться разного рода штрафным санкциям.

В этой

связи анализ дебиторской и кредиторской задолженности является важной частью

финансового анализа на предприятии и позволяет

выявлять не только показатели текущей (на данный момент времени) и

перспективной платежеспособности предприятия, но и факторы, влияющие на их

динамику, а также оценивать

количественные и качественные тенденции изменения финансового состояния

предприятия в будущем.

Большое внимание при анализе активов

предприятия должно быть уделено дебиторской задолженности, которая является

важной частью оборотных средств. В составе источников средств предприятия

значительный удельный вес занимают заемные средства, в том числе кредиторская

задолженность.

Коэффициент

оборачиваемости дебиторской задолженности характеризует число оборотов, которые

совершает дебиторская задолженность за отчетный период. Чем меньше это число,

тем быстрее дебиторская задолженность обращается в денежные средства, а

следовательно повышается ликвидность оборотных средств. Высокое значение этого

коэффициента может свидетельствовать о трудностях с взысканием средств по

счетам дебиторов.

Коэффициент

оборачиваемости кредиторской задолженности характеризует число оборотов

кредиторской задолженности за отчетный год. Увеличение оборачиваемости кредиторской задолженности свидетельствует об

ускорении погашения текущих обязательств организации перед кредиторами.

Период оборачиваемости

дебиторской задолженности в днях отражает продолжительность одного оборота

дебиторской задолженности. Уменьшение дневной продолжительности оборота

дебиторской задолженности свидетельствует о быстром высвобождении денежных

ресурсов из процесса производства и их использовании для приобретения

дополнительного имущества.

Период оборачиваемости

кредиторской задолженности в днях характеризует однодневную скорость погашения

кредиторской задолженности. При одновременной тенденции роста продолжительности

оборота дебиторской и кредиторской задолженности у организации могут возникнуть

существенные трудности с платежеспособностью и возможной вероятностью покрытия

своих долгов.

Анализ ликвидности баланса

Задача

анализа ликвидности баланса возникает в связи с необходимостью давать оценку

платежеспособности организации, т.е. её способности своевременно и полностью

рассчитываться по всем своим обязательствам.

Ликвидность

баланса определяется, как степень покрытия обязательств организации её

активами, срок превращения которых в

деньги соответствует сроку погашения

обязательств.

Анализ

ликвидности баланса заключается в сравнении средств по активу, сгруппированных

по степени их ликвидности и расположенных в порядке убывания их ликвидности, с

обязательствами по пассиву, сгруппированным по строкам их погашения и

расположенным в порядке возрастания сроков.

В

зависимости от степени ликвидности, т.е. скорости превращения в денежные

средства, активы предприятия делятся на следующие группы:

1. А1 – наиболее ликвидные активы, к ним

относятся все статьи денежных средств организации и краткосрочные финансовые

вложения, прочие оборотные активы

2. А2 – быстрореализуемые активы,

дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев

после отчетной даты

3. А3 – медленно реализуемые активы, статьи раздела II актива баланса, включающие запасы,

НДС, дебиторскую задолженность (платежи по которой ожидаются более, чем через

12 месяцев после отчетной даты) и прочие оборотные активы

4. А4 – труднореализуемые активы, статьи

раздела I актива баланса, внеоборотные активы.

Пассивы баланса группируются по степени срочности их оплаты:

1. П1 – наиболее срочные обязательства,

к ним относится кредиторская задолженность

2. П2 – краткосрочные пассивы, т.е. краткосрочные заемные средства,

задолженность участникам по выплате доходов, прочие краткосрочные пассивы

3. П3 – долгосрочные пассивы, долгосрочные кредиты и заемные средства, а

также доходы будущих периодов, резервы предстоящих расходов и платежей

4. П4 – постоянные или устойчивые

пассивы, статьи раздела III пассива

баланса.

Баланс

считается абсолютно ликвидным, если имеют место следующие соотношения:

#

#

Выполнение первых трех

неравенств характеризует абсолютную платежеспособность, а выполнение четвертого

означает его финансовую устойчивость.

Анализ платежеспособности организации на основе коэффициентов

ликвидности

Одним из показателей, характеризующих финансовое

состояние предприятия, является его платежеспособность, т.е., возможность

наличными денежными средствами своевременно погасить свои платежные

обязательства. Анализ платежеспособности необходим не только для предприятия с

целью оценки и прогнозирования финансовой деятельности, но и для внешних

инвесторов. Прежде, чем выдавать кредит, банк должен удостоверится в кредитоспособности

предприятия.

Показатель

платежеспособности выражается через отношение ликвидных средств предприятия к

его краткосрочной задолженности. Ликвидными являются средства предприятия, которые могут быть быстро обращены в наличные

деньги для покрытия краткосрочных обязательств. Ликвидными являются оборотные

средства предприятия, а в их числе, наиболее мобильной частью являются денежные

средства и краткосрочные ценные бумаги.

Ликвидность - способность активов превращаться в деньги быстро и

легко, сохраняя фиксированной свою номинальную стоимость.[5]

Анализ ликвидности предприятия – анализ возможности для предприятия

покрыть все его финансовые обязательства.

Коэффициент ликвидности - показатель способности компании

вовремя выполнять свои краткосрочные финансовые обязательства.

Ликвидность баланса предприятия - степень покрытия обязательств

предприятия его активами, срок превращения которых в денежную форму

соответствует сроку погашения обязательств.

Риск ликвидности - риск, возникающий при появлении

затруднений с продажей актива. Риск ликвидности рассчитывается как разница

между "истинной стоимостью" актива и его возможной ценой с учетом

комиссионных выплат.

Управление ликвидностью - деятельность предприятия по

размещению средств, позволяющему в короткий период времени превратить активы в

денежные средства.

Для оценки

платежеспособности рассчитывают три показателя: коэффициент абсолютной

ликвидности, промежуточный коэффициент покрытия и общий коэффициент

ликвидности. При исчислении этих показателей, используют общий знаменатель –

краткосрочные обязательства, которые определяются как совокупная величина

краткосрочных кредитов, ссуд, не погашенных в срок, краткосрочных заемных

средств и кредиторской задолженности.

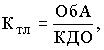

Коэффициент текущей

ликвидности (коэффициент общей ликвидности; коэффициент покрытия; коэффициент

обращения, Current Ratio) -

отношение общих текущих активов к

краткосрочным обязательствам (текущим пассивам). Этот коэффициент используется

для определения платежеспособности предприятия. В западной учетно-аналитической практике

приводится критическое нижнее значение показателя - 2; однако это лишь

ориентировочное значение, указывающее на порядок показателя, но не на его

точное нормативное значение.

Общий коэффициент

ликвидности исчисляют соотношением суммы текущих активов к краткосрочным

обязательствам. Он позволяет установить в какой кратности оборотные активы

покрывают краткосрочные обязательства.

Формула расчета коэффициента текущей ликвидности

выглядит так:

,

,

где: ОбА - оборотные активы, принимаемые

в расчет при оценке структуры баланса - это итог второго раздела баланса формы

№ 1 (строка 290) за вычетом строки 230 (дебиторская задолженность, платежи по

которой ожидаются более чем через 12 месяцев после отчетной даты).

КДО - краткосрочные долговые обязательства - это итог пятого раздела баланса

(строка 690) за вычетом строк 640 (доходы будущих периодов) и 650 (резервы

предстоящих расходов и платежей).

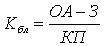

Коэффициент быстрой

ликвидности (коэффициент быстрой ликвидности; коэффициент

критической ликвидности; промежуточный коэффициент покрытия, Acid test ratio)

- отношение наиболее ликвидных активов компании и дебиторской задолженности к

текущим обязательствам. Этот коэффициент отражает платежные возможности

предприятия для своевременного и быстрого погашения соей задолженности. В

западной литературе приводится ориентировочное нижнее значение показателя -

1, однако эта оценка также носит

условный характер.

Промежуточный коэффициент

покрытия определяют как частное отделение

суммы денежных средств, краткосрочных финансовых вложений и дебиторской

задолженности к краткосрочным обязательствам. Этот коэффициент показывает,

какую часть краткосрочных обязательств организация может погасить за счет

наличности, ожидаемых поступлений за отгруженную продукцию, выполненные работы

или оказанные услуги.

Формула расчета коэффициента быстрой ликвидности

выглядит так:

,[6]

,[6]

где: ОА – Оборотные активы, З – запасы, КП –

краткосрочные пассивы

Таким образом формула

расчета этого показателя складывается так: (Кбл =

отношение готовой продукции и товаров для перепродажи, дебиторской

задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной

даты, краткосрочных финансовых вложений (ф.1 стр. 250) и денежных средств (ф.1

стр. 260) к итогу пятого раздела баланса (стр. 690) за вычетом доходов будущих

периодов (стр. 640) и резервов предстоящих расходов и платежей (стр.650).

Коэффициент абсолютной

ликвидности (Коэффициент срочной ликвидности, Quick ratio) - отношение наиболее ликвидных активов компании к

текущим обязательствам. Нормальное значение коэффициента абсолютной ликвидности

находится в пределах 0.2-0.25.

Коэффициент абсолютной

ликвидности исчисляется как отношение денежных средств и быстро реализуемых

ценных бумаг к краткосрочной задолженности. Он показывает, какую часть

краткосрочной задолженности организация может погасить в ближайшее время.

Формула расчета коэффициента абсолютной ликвидности

выглядит так:

,

,

где: ДС – Денежные средства, КП –

краткосрочные пассивы

Формулу

расчета этого показателя можно представить как отношение стр. 260 (Денежные

средства) к итогу пятого раздела баланса (стр. 690) за

вычетом доходов будущих периодов (стр. 640) и резервов предстоящих расходов и

платежей (стр.650)

Оценка финансовой устойчивости на

основе абсолютных

показателей.

Финансовая устойчивость –

одна из важнейших характеристик оценки финансового состояния организации. Цель

анализа финансовой устойчивости заключается в оценке способности организации

погашать свои обязательства и сохранять права владения в долгосрочной

перспективе.

Финансовая устойчивость —

одна из характеристик соответствия структуры источников финансирования в

структуре активов. В отличие от платежеспособности, которая оценивает оборотные

активы и краткосрочные обязательства предприятия, финансовая устойчивость

определяется на основе соотношения разных видов источников финансирования и его

соответствия составу активов.

Финансовая устойчивость —

это стабильность финансового положения предприятия, обеспечиваемая достаточной

долей собственного капитала в составе источников финансирования. Достаточная

доля собственного капитала означает, что заемные источники финансирования

используются предприятием лишь в тех пределах, в которых оно может обеспечить

их полный и своевременный возврат. С этой точки зрения краткосрочные

обязательства по сумме не должны превышать стоимости ликвидных активов. В

данном случае ликвидные активы — не все оборотные активы, которые можно быстро

превратить в деньги без ощутимых потерь стоимости по сравнению с балансовой, а

только их часть. В составе ликвидных активов — запасы и незавершенное

производство. Их превращение в деньги возможно, но его нарушит бесперебойную

деятельность предприятия. Речь идет лишь о тех ликвидных активах, превращение

которых в деньги является естественной стадией их движения. Кроме самих

денежных средств и финансовых вложений сюда относятся дебиторская задолженность

и запасы готовой продукции, предназначенной к продаже.

Задачей анализа

финансовой устойчивости является оценка степени независимости от заемных

источников финансирования. Показатели, которые характеризуют независимость по

каждому элементу активов и по имуществу в целом, дают возможность измерить,

достаточно ли устойчива анализируемая организация в финансовом отношении.

Обобщающим

показателем финансовой независимости является излишек или недостаток источников

средств для формирования запасов и затрат.

Для

анализа финансовой устойчивости традиционно применяется целый ряд

коэффициентов. Они в определенной степени показывают уровень финансовой

устойчивости, но не отвечают на вопрос, достаточен ли такой уровень. Их расчет

производится по показателям планового или фактического баланса активов и

пассивов. Уровень коэффициентов может служить отправной точкой для оценки финансовой

устойчивости, однако с некоторыми оговорками и уточнениями.

Обеспеченность

запасов и затрат источниками их формирования позволяет классифицировать

финансовые ситуации по степени их устойчивости.

1, если Ф >

0

S (Ф) = {

0, если Ф < 0

1.Абсолютная независимость финансового

состояния. Этот тип ситуации встречается крайне редко, представляет собой

крайний тип финансовой устойчивости, т.е. трехкомпонентный показатель типа

финансовой ситуации: S = {1,1,1};

2.Нормальная

зависимость финансового состояния, которая гарантирует платежеспособность, т.е.

S = {0,1,1};

3.Неустойчивое

финансовое состояние, сопряженное с нарушением платежеспособности, но

при котором все же сохраняется возможность восстановления равновесия за счет

пополнения источников собственных средств, за счет сокращения дебиторской

задолженности, ускорения оборачиваемости запасов, т.е. S = {0,0,1};

4.Кризисное

финансовое состояние, при котором предприятие полностью зависит от

заемных источников финансирования. Собственного капитала и долго- и

краткосрочных кредитов и займов не хватает для финансирования материальных

оборотных средств, то есть пополнение запасов идет за счет средств,

образующихся в результате замедления погашения кредиторской задолженности, т.е.

S = {0,0,0}

Неустойчивое

финансовое состояние характеризуется наличием нарушений финансовой дисциплины,

перебоями в поступлении денежных средств на расчетный счет, снижением

доходности деятельности.

Кризисное

финансовое состояние характеризуется кроме указанных признаков наличием

неустойчивого финансового положения, регулярных неплатежей (просроченные ссуды

банков, просроченные задолженности поставщикам, наличие недоимок в бюджет).

Абсолютная

и нормальная устойчивость финансового состояния характеризуется высоким уровнем

доходности и отсутствием нарушений платежной дисциплины.

Коэффициенты финансовой устойчивости

Финансово устойчивым

является такой хозяйствующий субъект, который за счет собственных средств

покрывает средства, вложенные в активы (основные фонды, нематериальные активы,

оборотные средства), не допускает неоправданной дебиторской и кредиторской

задолженности и расплачивается в срок по своим обязательствам. Основой

финансовой устойчивости являются рациональная организация и использование

оборотных средств.

Сущность финансовой

устойчивости определяется эффективным формированием, распределением и

использованием финансовых ресурсов, а платежеспособность выступает ее внешним

проявлением.

Устойчивость финансового состояния в рыночных

условиях наряду с абсолютными величинами характеризуется системой финансовых

коэффициентов.

Они рассчитываются в виде

соотношения абсолютных показателей актива и пассива баланса. Анализ финансовых

коэффициентов заключается в сравнении их значений с базисными величинами,

изучении их динамики за отчетный период.

Коэффициент автономии

показывает долю средств, вложенных собственниками в общую стоимость имущества

организации. Он указывает, насколько организация может уменьшить величину

активов без нанесения ущерба интересам кредиторов.

Значение коэффициента

финансовой устойчивости показывает удельный вес тех источников финансирования,

которые организация может использовать в своей деятельности длительное время.

Коэффициент финансовой устойчивости характеризует долю собственного капитала и

долгосрочных обязательств в общей сумме активов предприятия.

Коэффициент финансовой

зависимости показывает, насколько предприятие зависимо от привлеченных

финансовых ресурсов.

Значение коэффициента

соотношения собственного и заемного капитала.

Коэффициент маневренности

показывает какая часть собственного капитала идет на финансирование наиболее

мобильных, т.е. оборотных активов

Коэффициент

обеспеченности оборотных активов собственными средствами показывает, какая

часть оборотных активов финансируется за счет собственных средств.

Коэффициент финансовой

независимости капитализированных источников и коэффициент структуры

привлеченных средств показывают, за счет каких средств финансируется

деятельность предприятия.

Оценка возможного банкротства

Одна

из целей анализа финансового состояния предприятия – своевременное выявление

признаков банкротства предприятия. Банкротство связано с неплатежеспособностью

предприятия, т.е. с таким его состоянием, при котором оно не может погашать

свои обязательства. При этом неплатежеспособность предшествует банкротству

предприятия.

Банкротство

(от итал. Banco - банк + Rotto – сломанный) - неспособность компании погасить

задолженность. При этом право владения активами компании переходит от

владельцев к держателям долговых обязательств. Формально банкротство наступает

после вынесения судебного решения о неспособности должника выполнить свои

финансовые обязательства. Судебное решение выносится либо по просьбе самой

компании (добровольная ликвидация), либо по требованию ее кредиторов

(принудительная ликвидация).

В

соответствии с Федеральным законом от 26.10.2002 №127-ФЗ «О несостоятельности

(банкротстве)», банкротство – это признанная арбитражным судом или объявленная

должником неспособность в полном объеме удовлетворить требования кредиторов по

денежным обязательствам и (или) исполнить обязанность по уплате обязательных

взносов в бюджет соответствующего уровня и во внебюджетные фонды в порядке и на

условиях, установленных законом.[7]

В

современной экономической науке в последнее время появились многочисленные

разработки в сфере анализа и прогноза деятельности предприятий. Так, особый

интерес вызывают методы расчета степени отдаленности от банкротства фирм

(компаний) и степени их надежности. Необходимость таких расчетов обусловлена

тем, что в условиях свободного предпринимательства постоянно возникают вопросы,

связанные с прогнозом финансовой устойчивости на длительную перспективу и

оценкой вероятности банкротства предприятия в реальных экономических условиях.

Для их решения можно использовать экономико-статистические методы, основанные

на разработке моделей, которые учитывают различные факторы, влияющие на

платежеспособность и финансовую устойчивость предприятия.

В зарубежной и российской

экономической литературе предлагается несколько отличающихся методик и математических

моделей диагностики вероятности наступления банкротства коммерческих

организаций. Первые исследования аналитических коэффициентов для предсказания

возможных осложнений в финансовой деятельности компаний проводились в США ещё в

начале тридцатых годов .

Наиболее простой из

методик диагностики банкротства является двухфакторная математическая модель,

при построении которой учитывается всего два показателя: коэффициент текущей

ликвидности и удельный вес заёмных средств в пассивах. На основе статистической

обработки данных по выборке фирм в странах с рыночной экономикой были выявлены

весовые коэффициенты для каждого из этих факторов. Для США данная модель

выглядит следующим образом:

[8]

[8]

если Х > 0,3, то вероятность банкротства

велика;

если — 0,3 <Х< 0,3, то вероятность

банкротства средняя;

если Х < — 0,3, то вероятность банкротства

мала;

если Х = 0, то вероятность банкротства равна

0,5.

Двухфакторная

модель не обеспечивает комплексную оценку положения организации. Поэтому

зарубежные аналитики используют пятифакторную

модель (Z5) Эдварда Альтмана. Она представляет линейную дискриминантную функцию, коэффициенты которой рассчитаны по

данным исследования совокупности из 33 компаний. Эта модель применима в

условиях России только для акционерных обществ, акции которых свободно

продаются на рынке ценных бумаг, т.е. имеют рыночную стоимость.

Анализ рентабельности продаж

В

условиях рыночных отношений велика роль показателей рентабельности продукции,

характеризующих уровень прибыльности (убыточности) её производства. Показатели

рентабельности являются относительными характеристиками финансовых результатов

и эффективности деятельности предприятия. Они характеризуют относительную

доходность предприятия, измеряемую в процентах к затратам средств или капитала

с различных позиций.

Показатели

рентабельности - это важнейшие характеристики фактической среды формирования

прибыли и дохода предприятий. По этой причине они являются обязательными

элементами сравнительного анализа и оценки финансового состояния предприятия.

При анализе производства показатели рентабельности используются как инструмент

инвестиционной политики и ценообразования.

Рентабельность

продукции – показывает, сколько прибыли приходится на единицу реализованной

продукции. Рост данного показателя является следствием роста цен при постоянных

затратах на производство реализованной продукции (работ, услуг) или снижения

затрат на производство при постоянных ценах, то есть о снижении спроса на

продукцию предприятия, а также более быстрым ростом цен чем затрат.

Показатель

рентабельности продукции включает в себя следующие показатели:

1. Рентабельность всей реализованной

продукции, представляющую собой отношение прибыли от реализации продукции на

выручку от её реализации ( без НДС);

2. Общая рентабельность, равная

отношению балансовой прибыли к выручке от реализации продукции (без НДС);

3. Рентабельность продаж по чистой

пробыли, определяемая как отношение чистой прибыли к выручке от реализации (без

НДС);

4. Рентабельность отдельных видов

продукции. Отношение прибыли от реализации данного вида продукта к его

продажной цене.

1.4 Информационная

база финансового анализа

Результативность

управления предприятием в значительной степени определяется уровнем его

организации и качеством информационного обеспечения.

Особое

значение в качестве информационной основы финансового анализа имеют

бухгалтерские данные, а отчетность становится основным средством коммуникации,

обеспечивающим достоверное представление информации о финансовом состоянии

предприятия. Причин тому несколько, основная из них состоит в изменении форм

собственности. Этот процесс, наиболее динамично развивающийся в сфере

обращения, вполне естественно привел к разрушению многих вертикальных связей и

последовавшей за этим информационной обособленности предприятий.

Основными, наиболее доступными и компактными источниками информации

для анализа финансового состояния предприятия служат формы финансовой

отчетности №1,2,3, а если анализ проводят внутренние пользователи, то еще и

данные текущего бухгалтерского учета.

В состав квартальной отчетности входят: баланс предприятия,

(форма №1) и отчет о прибылях и убытках (форма №2). Годовая финансовая

отчетность включает три типовые формы: форма №1, форма №2, форма №3 - отчет о

финансово-имущественном состоянии предприятия и пояснительную записку. Эти

формы составляются путем подсчета, группировки и специализированной обработки

данных текущего бухгалтерского учета и являются завершающей его стадией.

Основным

источником информации для финансового анализа

служит бухгалтерский баланс предприятия (Форма №1 годовой и квартальной

отчетности), дающий своеобразный “моментальный снимок” финансового состояния на

начало и конец отчетного периода. Его значение в данном отношении настолько

велико, что анализ финансового состояния нередко называют анализом баланса.

Хотя углубленный анализ финансового состояния всегда предполагал использование

и других форм годового отчета, а также данных бухгалтерского учета,

бухгалтерский баланс играет определяющую роль.

Логика

и характер задач анализа финансового состояния тесно взаимосвязаны с формой и

структурой бухгалтерского баланса, составом разделов и статей его актива и

пассива. Однако это не означает, конечно, что форма баланса определяет логику и

задачи анализа. Бухгалтерский баланс обобщенно отражает хозяйственные средства

предприятия в денежной оценке на определенную дату, сгруппированные по их

составу и источникам образования. Поэтому бухгалтерский баланс, в сущности,

является практически используемой системной моделью, обобщенно отражающей

кругооборот средств предприятия и финансовые отношения, в которые вступает

предприятие в ходе этого кругооборота.

Источником

данных для анализа финансовых результатов является отчет о прибылях и убытках

(Форма № 2 годовой и квартальной отчетности).

Чем

удобны такие источники информации для финансового анализа?

В

первую очередь тем, что можно не

подготавливая данные для анализа уже на основании баланса предприятия (Форма

№1) и отчета о прибылях и убытках (Форма №2)

сделать сравнительный экспресс анализ показателей отчетности предприятия

за предыдущие периоды.

Во-вторых:

с появлением специальных автоматизированных бухгалтерских программ для анализа

финансового состояния предприятия, удобно сразу после составления форм

отчетности не выходя из программы произвести на основании готовых форм

бухгалтерской отчетности с помощью встроенного блока финансового анализа

простейший экспресс анализ предприятия.

Финансовый

анализ, основывающийся на данных только бухгалтерской отчетности, приобретает

характер внешнего анализа, т.е. анализа, проводимого за пределами предприятия

его заинтересованными контрагентами, собственниками или государственными

органами. Этот анализ на основе только отчетных данных, которые содержат лишь

весьма ограниченную часть информации о деятельности предприятия, не позволяет

раскрыть всех секретов успеха или неудач

фирмы, однако внешним пользователям отчетности становится возможным достаточно

объективно оценивать финансовое состояние предприятия, его деловую активность и

рентабельность, не используя информацию, являющуюся коммерческой тайной.

Существует

многообразная экономическая информация о деятельности предприятий и множество

способов анализа этой деятельности. Финансовый анализ по данным финансовой

отчетности называют классическим способом анализа. Внутрихозяйственный

финансовый анализ использует в качестве источника информации данные о

технической подготовке производства, нормативную и плановую информацию и другие

данные системного бухгалтерского учета.

Любое

предприятие в той или иной степени постоянно нуждается в дополнительных

источниках финансирования. Найти их можно на рынке капиталов, привлекая

потенциальных инвесторов и кредиторов путем объективного информирования их о

своей финансово-хозяйственной деятельности, то есть в основном с помощью

финансовой отчетности. Насколько привлекательны опубликованные финансовые

результаты, показывающие текущее и перспективное финансовое состояние предприятия,

настолько высока и вероятность получения дополнительных источников

финансирования.

Основное

требование к информации, представленной в отчетности заключается в том, чтобы

она была полезной для пользователей, т.е. чтобы эту информацию можно было

использовать для принятия обоснованных деловых решений. Чтобы быть полезной,

информация должна отвечать соответствующим критериям:

1)

Уместность - означает, что данная

информация значима и оказывает влияние на решение, принимаемое пользователем. Информация

считается также уместной, если она обеспечивает возможность перспективного и

ретроспективного анализа.

2)

Достоверность информации определяется ее правдивостью, преобладания

экономического содержания над юридической формой, возможностью проверки и

документальной обоснованностью. Информация считается правдивой, если она не

содержит ошибок и пристрастных оценок, а также не фальсифицирует событий хозяйственной

жизни.

3)

Нейтральность - предполагает, что финансовая отчетность не делает акцента на

удовлетворение интересов одной группы пользователей общей отчетности в ущерб

другой.

4) Понятность - означает, что пользователи могут

понять содержание отчетности без специальной профессиональной подготовки.

5)

Сопоставимость - требует, чтобы данные о деятельности предприятия были

сопоставимы с аналогичной информацией о деятельности других фирм.

В

ходе формирования отчетной информации должны соблюдаться определенные

ограничения на информацию, включаемую в отчетность:

1)

Оптимальное соотношение затрат и выгод, означающее, что затраты на составление

отчетности должны разумно соотноситься с выгодами, извлекаемыми предприятием от

представления этих данных заинтересованным пользователям.

2)

Принцип осторожности (консерватизма) предполагает, что документы отчетности не

должны допускать завышенной оценки активов и прибыли и заниженной оценки

обязательств.

3)

Конфиденциальность требует, чтобы отчетная информация не содержала данных,

которые могут нанести ущерб конкурентным позициям предприятия.

По

сфере доступности информацию можно разделить на открытую и закрытую

(секретную). Информация, содержащаяся в бухгалтерской и статистической

отчетности, выходит за пределы хозяйствующего субъекта и является открытой

информацией. Каждый хозяйствующий субъект разрабатывает свои плановые

показатели, нормы, нормативы, тарифы, лимиты, систему их оценки и регулирования

финансовой деятельности. Эта информация составляет его коммерческую тайну, а

иногда и “ноу-хау”.

В

заключение, на основе поставленных задач, можно сделать следующие выводы:

-

основными источниками информации анализа финансового состояния являются: Форма

№1 и Форма №2 квартальной и годовой

отчетности, Форма № 3 годовой отчетности, данные внутреннего учета,

планирования и прогнозирования;

-

Форма №1 - “Баланс предприятия” - дает основную информацию для анализа

финансового состояния на начало и конец отчетного периода, а также его динамики

за один или ряд отчетных периодов;

-

Форма №2 - “Отчет о прибылях и убытках” дает информацию о финансовых

результатах деятельности за отчетный период;

-

основными требования к источникам информации, используемым в финансовом

анализе, являются: уместность, достоверность, нейтральность, понятность,

сопоставимость;

-

по сфере доступности информация делится на открытую (формы финансовой отчетности)

и закрытую (информация внутреннего учета и планирования) или секретную.

1.5 Роль финансового анализа в

управлении производством

В настоящее время анализ хозяйственной деятельности предприятия

занимает важное место среди экономических наук. Его рассматривают в качестве

одной из функций управления производством.

Финансовый анализ – важнейшая дисциплина в формировании профессиональных знаний

экономиста. Значение финансового анализа трудно переоценить, поскольку именно

он является той базой, на которой строится разработка финансовой политики

предприятия. На основе данных финансового анализа осуществляется выработка

почти всех направлений финансовой политики предприятия, а от того, насколько

качественно он проведен, зависит эффективность принимаемых управленческих

решений. Качество самого финансового анализа во многом зависит от применяемой

методики, компетентности лиц, проводящих его. В новых условиях хозяйствования

работники экономических служб должны уметь правильно оценивать достигнутые

результаты, как с позиции интересов своего предприятия, так и других субъектов

хозяйствования, видеть перспективу предприятия, уметь рассчитывать влияние

различных факторов, выявлять резервы повышения эффективности его деятельности,

успешно решать эти задачи можно, лишь имея глубокие знания о методологии

анализа и практические навыки аналитической работы.

Финансовый анализ является

существенным элементом финансового менеджмента и аудита. Практически все

пользователи финансовых отчетов предприятий применяют методы финансового

анализа для принятия решений.

Собственники

анализируют финансовые отчеты с целью повышения доходности капитала,

обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют

финансовые отчеты, чтобы минимизировать свои риски по займам, вкладам. Качество

принимаемых решений в значительной степени зависит от качества их

аналитического обоснования.

Введение

нового Плана счетов бухгалтерского учета, приведение форм бухгалтерского учета

и отчетности к большому соответствию международных стандартов вызывают

необходимость использования новой методики финансового анализа, соответствующей

условиям рыночной экономики. Такая методика нужна для обоснования выбора

делового партнера, определения степени финансовой устойчивости предприятия,

оценки деловой активности и эффективности предпринимательской деятельности.

Основным источником информации о финансовой деятельности служит бухгалтерская

отчетность, которая стала публичной. Отчетность предприятия в условиях рыночной

экономики базируется на обобщении данных

финансового учета и является информационным звеном, связывающим предприятие с

обществом и деловыми партнерами – пользователями информации о его деятельности

Принятие решений в

менеджменте представляет собой важный связующий процесс, который осуществляется

непрерывно при выполнении каждой функции управления. Согласно теории принятия

решений эта процедура состоит из нескольких этапов, каждый из которых

преследует свои цели и выполняет определённые функции. Особое внимание в работе

уделено финансовому анализу в означенной процедуре.

Финансовый анализ в каждой коммерческой

организации всегда проводится с какими-либо целями и отвечает на множество

вопросов, возникающих в процессе анализа предприятия и результатов его работы,

в том числе в процессе принятия различных управленческих решений.

Необходимость в принятии

решений возникает при наличии проблем, выступающих как некие противоречия в

деятельности организации. Так, анализ финансовой отчётности может служить

инструментом для обнаружения и диагностики кризисных и позитивных тенденций в

деятельности организации. Для выполнения этой функции у пользователя должна

быть выработана схема проведения анализа финансовой отчётности, отвечающая