Содержание

TOC \o "1-3" \h \z \u Введение. PAGEREF _Toc243600156 \h 3

#

Глава 1. Понятие и принципы построения бюджетной

системы РФ. Система межбюджетных отношений. PAGEREF _Toc243600157 \h 5

#

1.1. Сущность бюджета и бюджетной системы РФ, ее

структура и функции. PAGEREF _Toc243600158 \h 5

#

1.2. Принципы построения бюджетной системы: общие

принципы и принципы системности. PAGEREF _Toc243600159 \h 13

#

1.3. Система межбюджетных отношений. PAGEREF _Toc243600160 \h 20

#

Глава 2. Бюджетная система РФ: формирование бюджетов и

расходование бюджетных средств. PAGEREF _Toc243600161 \h 24

#

2.1. Консолидированный бюджет РФ.. PAGEREF _Toc243600162 \h 24

#

2.2. Федеральный бюджет. PAGEREF _Toc243600163 \h 26

#

2.3. Бюджет субъекта РФ.. PAGEREF _Toc243600164 \h 27

#

2.4. Местный бюджет. PAGEREF _Toc243600165 \h 29

#

2.5. Анализ взаимоотношений федерального бюджета с

бюджетами других уровней за 2004-2008 года. PAGEREF _Toc243600166 \h 31

#

Заключение. PAGEREF _Toc243600167 \h 36

#

Список использованной литературы.. PAGEREF _Toc243600168 \h 39

#

Введение

Актуальность. Бюджетная система России, изменяясь

адекватно преобразованиям, происходившим в последнее десятилетие в экономике и

государственном устройстве страны, прошла несколько этапов в своем развитии.

Результатом этих изменений явилось то, что в обновленной бюджетной системе России

четко выделились три самостоятельных звена, характерных для бюджетного

устройства федеративного государства; в бюджетном законодательстве был

провозглашен принцип самостоятельности каждого бюджета и публично раскритиковано

финансовое иждивенчество субфедеральных и муниципальных властей; совершенно

по-иному, чем в советское время, стали строиться межбюджетные отношения.

Все

это привело к демократизации управления бюджетными потоками, создало основу для

построения бюджетной системы страны на иных, чем прежде, принципах.

Государственный

бюджет, являясь главным средством мобилизации и расходования ресурсов

государства, дает политической власти реальную возможность воздействовать на

экономику, финансировать ее структурную перестройку, стимулировать развитие

приоритетных секторов экономики, обеспечивать социальную поддержку наименее

защищенным слоям населения.

Очевидно,

что успех экономического реформирования в нашей стране в большой степени

зависит от того, в каких направлениях пойдет преобразование финансовой системы

общества, насколько бюджетная политика государства будет отвечать требованиям

времени.

Поиск

выхода из глубочайшего экономического кризиса, в котором на сегодняшний день

оказалась Россия, потребовал радикального обновления финансовой системы

общества. В связи с этим изучение бюджетной системы, бюджетного процесса,

теоретических и законодательных основ и реальной практики функционирования

бюджетного механизма обрело в настоящее время особую актуальность.

Цель исследования – проанализировать

теоретические основы функционирования бюджетной системы в РФ.

В соответствии с поставленной целью в работе решались следующие задачи:

·

рассмотреть

сущность понятия, а так же принципы построения бюджетной системы РФ;

·

изучить

систему межбюджетных отношений;

·

проанализировать

формирование бюджетов и расходование бюджетных средств;

·

провести

анализ взаимоотношений федерального бюджета с бюджетами других уровней за

2004-2008 года

Объект исследования – бюджетная система РФ.

Предмет исследования – отношения в бюджетной системе РФ.

Структура работы: работа состоит из введения, двух

глав, заключения, списка использованных

источников и приложения.

Глава 1. Понятие и принципы построения бюджетной системы РФ.

Система межбюджетных отношений

1.1. Сущность бюджета и бюджетной системы РФ, ее структура и

функции

В

формировании и развитии экономической, социальной и политической структуры

общества и государства основополагающую роль играет финансовая система

государства, одной из составляющих которой является государственный бюджет.

Бюджет

- есть категория экономическая. Бюджет по своей природе является экономическим

базисом государства[1].

Через

государственный бюджет осуществляется целенаправленное воздействие на

формирование и использование денежных ресурсов. С помощью бюджетных средств

государственные и местные органы власти получают финансовые ресурсы на

содержание аппарата власти, органов обороны и безопасности, реализацию социальных

мероприятий и решение экономических задач, т. е. на выполнение государством

своих функций перед обществом через органы власти[2].

Любые

колебания или изменения этого базиса приводят к нарушению экономической,

хозяйственной и социальной жизни общества. По экономической сущности бюджет

представляет собой денежные отношения, возникающие между государством и

обществом по поводу перераспределения части национального дохода (частично

национального богатства) в связи с образованием и использованием бюджетного

ресурса, предназначенного для финансирования народного хозяйства, социальной сферы,

нужд обороны и государственного управления.

Бюджет

не только категория экономическая, историческая, но и политическая. Его

возникновение и развитие связано с зарождением, формированием и развитием

политического строя государства. Бюджет - это и социальная категория,

определяющая социальные отношения в обществе и государстве. Государство,

используя бюджет в качестве одного из основных и действенных инструментов,

непосредственно воздействует на социальную сферу и жизнь общества.

Проблема

понимания природы бюджета обусловлена не только тем, что бюджет понятие

экономическое, историческое, социальное, политическое или правовое, но главное,

что бюджет есть понятие финансовой науки, жестко связанное с категорией

"государство". Бюджет - это форма образования и расходования денежных

средств, предназначенных для финансового обеспечения задач и функций

государства и местного самоуправления.

Федеральный

бюджет является основным планом государства, позволяющим органам власти

осуществлять свои властные полномочия в экономической, социальной, политической

и иных областях и сферах деятельности. Государственный бюджет отражает реальные

ресурсы финансовых средств, находящихся в распоряжении государства и

определяющих возможности государства по выполнению возложенных на него функций.

Бюджет фиксирует конкретные направления расходования денежных средств,

распределение части национального дохода и внутреннего валового продукта (ВВП),

что позволяет ему выступать в качестве эффективного регулятора экономики[3].

По

своей структуре, с одной стороны, бюджет - это форма образования и расходования

ресурса денежных средств, а с другой - это смета (роспись) доходов и расходов

денежных средств в целях финансового обеспечения задач и выполнения функций

государством и территориальными органами власти в соответствии с бюджетной

классификацией. С точки зрения формирования бюджетов (федерального,

региональных и местных), бюджет есть необходимая экономическая составляющая

финансовой политики государства[4]. Бюджетная

система Российской Федерации является составной частью финансовой системы

государства и представляет собой основанную на законодательстве совокупность

взаимосвязанных бюджетов различных уровней (рис. 1).

Рис. 1. Структура

бюджетной системы РФ[5]

Федеральная компонента представлена двумя составляющими:

федеральным бюджетом и федеральными внебюджетными фондами, представляющих централизованный

фонд финансовых ресурсов или финансовый план государства, имеющий статус закона

на финансовый год. Через федеральный бюджет происходит перераспределение денежных

средств между всеми уровнями бюджетной системы.

Государственные внебюджетные фонды являются централизованными

фондами денежных средств, которые образуются вне федерального бюджета и бюджетов

субъектов РФ. Они предназначаются для реализации прав граждан на социальную защиту

(пенсионное обеспечение, социальное страхование, охрану здоровья, медицинскую помощь).

Целевые бюджетные фонды являются специальными централизованными фондами денежных

средств, создаваемых из средств бюджетов или из средств в порядке отчислений от

других видов доходов. Средства фондов не могут быть использованы на цели, не соответствующие

назначению целевого бюджетного фонда.

По

своему строению и организации бюджетная система состоит из элементов, к которым

относятся[6]:

·

источники

формирования бюджета, законодательно закрепленные за каждым звеном или уровнем

бюджетной системы и бюджетной системой в целом;

·

органы

государственной исполнительной власти и местного самоуправления как институты

власти, наделенные определенными правами по формированию бюджета, его

исполнению и установлению контроля за бюджетным процессом;

·

законодательная

база, определяющая легитимность бюджета и бюджетного процесса (Бюджетный кодекс

РФ, законы, постановления, распоряжения, инструкции);

·

бюджетные

организации, участвующие в бюджетном процессе.

Источниками

формирования бюджета являются[7]:

·

налоговые

доходы;

·

неналоговые

доходы;

·

заимствования;

·

добровольные

пожертвования.

Федеральный бюджет, бюджеты субъектов Российской

Федерации и муниципальных образований являются не только инструментами в

реализации функций государства, но и инструментами в регулировании экономики.

Законодательную

базу бюджетной системы составляют законы и иные правовые акты, принимаемые

законодательными (представительными) органами власти всех уровней.

К

органам законодательной (представительной) власти относятся Государственная

Дума РФ, Совет Федераций РФ, законодательные органы субъектов РФ и

представительные органы местного самоуправления.

По

отдельным вопросам, определяемым бюджетным законодательством, в интересах

оперативного регулирования бюджетных средств между уровнями бюджетной системы

издаются правовые акты Правительством РФ и органами власти субъектов РФ.

Функции

бюджетов заложены в их сущности, которые проявляются через их свойства. Основными

функциями бюджетов являются[8]:

·

распределительная

функция бюджета;

·

перераспределительная

функция ВВП;

·

регулирующая

функция;

·

стимулирующая

функция;

·

социальная

функция;

·

функция

планирования;

·

функция

организации;

·

контрольная

функция.

Распределительная

функция бюджета проявляется непосредственно через формирование и использование

централизованных фондов денежных средств по уровням органов власти

государственного и местного управления. Важное значение в распределении

бюджетных средств отводится фондам: резервному, развития, поддержки субъектов

РФ. С помощью бюджетов и фондов государство регулирует хозяйственную жизнь

страны, экономическое развитие территорий и отраслей производства, социальную

сферу. Регулируя экономическую сферу и отношения в ней, государство

целенаправленно усиливает или сдерживает темпы роста производства, ускоряет или

снижает рост капиталов и частных сбережений, изменяет структуру спроса и

предложения, регулирует социальное обеспечение членов общества.

Перераспределительная

функция национального дохода и ВВП проявляется непосредственно на стадиях

образования доходов бюджетов и распределения бюджетных ресурсов. В процессе

формирования доходов бюджетов происходит принудительное изъятие в пользу

государства части ВВП, созданного в процессе общественного воспроизводства.

Через федеральный бюджет перераспределяется около 20% ВВП.

Средства

государственного бюджета в первую очередь направляются на финансирование

структурной перестройки экономической сферы, комплексных целевых программ,

наращивание научно-технического потенциала и мероприятий социальной

защищенности наименее обеспеченных слоев населения.

Доходы

бюджетов всех уровней бюджетной системы существенно различаются по их

плательщикам, объектам обложения, методам изъятия доходов и срокам уплаты.

Вместе с тем они объединены единством, так как преследуют единую цель -

формирование доходной части бюджетов различных уровней. Доходы бюджетов могут

носить налоговый и неналоговый характер.

Через

бюджетные расходы финансируются бюджетополучатели - организации

производственной и непроизводственной сфер. В бюджетах любого уровня бюджетной

системы определены только размеры бюджетных расходов по статьям затрат, а

непосредственными процессами расходования бюджетных ресурсов занимаются

бюджетополучатели. Структура бюджетных расходов ежегодно устанавливается

бюджетным планом (сметой) и зависит, как и бюджетные доходы, от экономической

ситуации и приоритетов государства[9].

Классификацию

бюджетных расходов можно характеризовать с позиций выполнения государством своих

функций перед обществом. Она представляет собой группировку бюджетных расходов любого

уровня бюджетной системы по определенным признакам, отражающим направления расходования

бюджетных ресурсов на выполнение основных функций государства. К таким признакам

можно отнести следующие:

·

иерархию

уровня власти или уровень управления;

·

направленность

расходов;

·

экономическое

содержание расходов;

·

эффективность

расходования средств;

·

территориальность

расходов;

·

подведомственность

расходов;

·

характер

потребностей расходов.

За

счет расходов бюджета происходит перераспределение бюджетных ресурсов по

уровням бюджетной системы через систему дотаций, субсидий, субвенций и ссуд.

Расходы бюджета в основном носят безвозвратный характер. На возвратной основе

работают только кредиты и ссуды.

Регулирующая

и стимулирующая функции бюджетов проявляются непосредственно через налоговые

доходы и расходы бюджетов. То есть налоговые доходы и бюджетные расходы

выступают в качестве инструмента регулирования и стимулирования экономики и инвестиций,

повышая эффективность производства, в первую очередь наиболее важные отрасли

народного хозяйства, атомной энергетики, машиностроения, агропромышленного

комплекса, жилищного строительства[10].

Бюджетные

средства содержат социальную направленность, проявляющуюся в непосредственной

поддержке членов общества, в первую очередь, в поддержке наименее защищенных

слоев населения, учреждений здравоохранения, образования, культуры,

жилищно-коммунального хозяйства.

Функция

планирования бюджетов предполагает:

·

определение

бюджетной политики, целей, задач и выбора путей их достижения;

·

разграничение

полномочий и предметов ведения между органами власти всех уровней бюджетной

системы;

·

определение

потребности денежных средств в целях финансового обеспечения функций, возложенных

на органы власти, и решения задач, стоящих перед обществом и государством;

·

разработку

и обоснование оптимальных путей развития бюджетов с целью выработки предложений

по укреплению бюджетов на основе прогнозных (расчетных) данных;

·

разработку

и обоснование проектов бюджетов, их доходной и расходной частей применительно к

бюджетной политике, определенной в Послании Президента РФ федеральному Собранию

РФ на очередной финансовый год;

·

разработку

конкретных мероприятий, обеспечивающих исполнение бюджета в интересах

реализации бюджетной политики на очередной финансовый год.

Функция

организации бюджетов предполагает[11]:

·

определение

бюджетного устройства и бюджетной классификации;

·

определение

порядка составления, рассмотрения, утверждения и исполнения бюджетов;

·

выбор

кредитных организаций, обеспечивающих бюджетный процесс с позиций обеспечения

бюджетов финансовыми средствами;

·

разграничение

полномочий законодательных и исполнительных органов власти всех звеньев

бюджетной системы;

·

определение

органов ответственных за разработку критериев и нормативов, определяющих

структуру и объемы бюджетов и соответствующих потребностям и задачам бюджетной

политики;

·

определение

структуры контрольных органов, ответственных за формирование и исполнение

бюджетов.

Контрольная

функция бюджетов действует одновременно с распределительной и предполагает

возможность и обязательность органов государственного и местного контроля за

поступлением и использованием бюджетных средств. Контрольная функция бюджета

имеет конкретную форму проявления и реализуется по следующим направлениям:

·

контроль

за правильным и своевременным перечислением доходов в бюджеты и внебюджетные

фонды;

·

контроль

за целевым, экономным и эффективным использованием бюджетных ресурсов и средств

внебюджетных фондов[12].

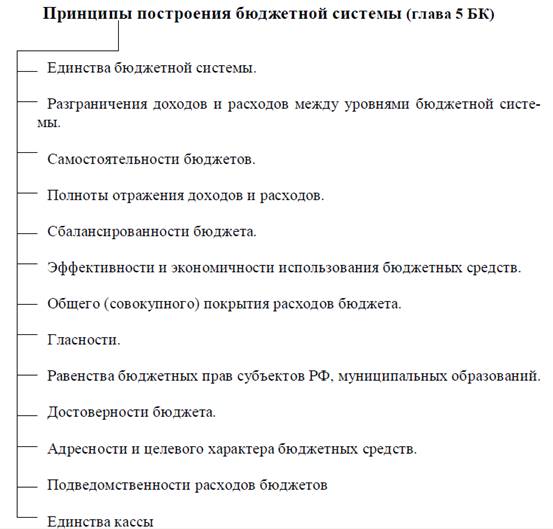

1.2. Принципы построения бюджетной системы: общие принципы и принципы системности

Принципы

как исходные и основополагающие данные любого процесса и любой системы присущи

и бюджетной системе. Они позволяют характеризовать бюджетную систему с

различных сторон, анализировать ее по различным показателям в интересах

оптимизации бюджетов различных уровней и бюджетного процесса в целом (рис. 2).

Рис. 2. Принципы

построения бюджетной системы РФ

Принципы,

лежащие в основе бюджетов и бюджетной системы в целом, можно разделить на две

группы:

·

общие

принципы или принципы бюджетности, характеризующие бюджет как научную

категорию;

·

принципы

системности, характеризующие бюджет как систему.

Общие принципы построения бюджетной системы

К

общим принципам, характеризующим бюджет, можно отнести следующие принципы[13]:

·

правомерности

и обязательности правовой базы;

·

единства

или централизации бюджета;

·

плановости

бюджета;

·

равновесия,

или сбалансированности бюджета;

·

многосторонности

бюджета;

·

многофункциональности

бюджета;

·

самостоятельности

бюджетов;

·

полноты

отражения доходов и расходов;

·

гласности

или публичности бюджетов;

·

достоверности

данных бюджета;

·

обязательности

исполнения бюджета;

·

эффективности

и экономичности использования бюджетных средств.

1. Принцип правомерности и обязательности

правовой базы означает, что становление бюджета базируется на исторически

сложившихся нормах и правилах и непосредственно опирается на законодательную

базу или бюджетное право.

Под

правомерностью понимают совокупность прав народа через своих представителей

участвовать в бюджетном процессе и юридических норм, законодательно

закрепляющих содержание бюджетного плана. В соответствии с бюджетным правом на

основании юридических норм определено и закреплено бюджетное устройство РФ,

бюджетные отношения и бюджетный процесс на всех этапах его формирования и

исполнения, определен порядок контроля за формированием и исполнением бюджетов

всех уровней, определены процедуры рассмотрения, изменения, утверждения и

исполнения бюджетов в ходе бюджетного процесса.

Под

обязательностью понимается необходимость принятия законодательных актов,

определяющих бюджеты и бюджетную систему как таковую, и, главное, выполнение

всеми органами и должностными лицами, имеющими отношение к бюджетам,

законодательно принятых в государстве актов.

2. Принцип единства или централизации бюджета подразумевает

наличие единого и целостного документа, определяющего доходную и расходную

части бюджета и позволяющего реально осуществлять контроль за формированием

бюджета и его исполнением органами власти соответствующего уровню бюджетной

системы. На уровне РФ таким документом является Федеральный закон "О

федеральном бюджете на год", на уровне субъекта РФ - Закон "О бюджете

на год" (например, Брянской области на 2009 год), которые ежегодно принимаются

и утверждаются соответствующим законодательным органом.

3. Принцип плановости бюджета

рассматривается с точки зрения государственного финансового плана по накоплению

доходов и расходованию денежных средств бюджета в соответствии с планом

социально-экономического развития на очередной финансовый год в соответствии с

бюджетной классификацией. Плановая природа бюджета исторична с момента его

зарождения с середины XIX в. и находится в неразрывной связи с планами развития

народного хозяйства, социальной сферы, образования, науки, культуры и других

сфер деятельности государства.

4. Принцип равновесия, или сбалансированности

бюджета характеризует в первую очередь его бездефицитность, под которой

понимается соразмерность между объемом доходов бюджета и объемом его расходов.

Нарушение равновесия в сторону расходов образует дефицит средств в бюджете и

ставит перед органами власти проблему его покрытия. Проблема может решаться

только за счет изыскания новых источников дохода. В качестве таких источников

могут выступать внутренние и внешние заимствования, государственные резервы и

другие источники дохода.

5. Принцип многосторонности бюджета

подразумевает, что бюджет представляет собой сложное явление и одновременно

отражает многие сферы деятельности: экономики, финансов, политики, права,

социальной жизни и его невозможно сводить только к росписи по статьям доходов и

расходов бюджетной классификации. Бюджет - это не только роспись, это еще и

денежные отношения, фонд денежных средств, плановый государственный документ.

6. Принцип многофункциональности бюджета

подразумевает, что бюджет - это, прежде всего, совокупность доходов и расходов,

собираемых и расходуемых в течение целого финансового года в соответствии со

сметами доходов и расходов. Многофункциональность бюджета определяется не только

значительным количеством источников дохода, но еще большим количеством статей

расхода по сферам деятельности, основным направлениям и конкретным

мероприятиям.

7. Принцип самостоятельности бюджетов

различных уровней бюджетной системы предполагает:

·

право

законодательных и исполнительных органов власти на своем уровне бюджетной

системы самостоятельно осуществлять бюджетный процесс;

·

наличие

собственных источников доходов формирования бюджета соответствующего уровня

бюджетной системы;

·

законодательное

закрепление регулирующих доходов бюджетов и полномочий органов власти по

формированию доходов соответствующих бюджетов;

·

право

органов власти самостоятельно определять направления расходов бюджетных

средств;

·

недопустимость

изъятия доходов, дополнительно полученных в ходе исполнения бюджета, или суммы

превышения доходов над расходами, или сумм экономики по расходам бюджетов.

8. Принцип полноты отражения доходов и

расходов бюджета и внебюджетных фондов означает, что все доходы и расходы

бюджетов, внебюджетных фондов и иных обязательных поступлений и расходов

отражаются в бюджетах и внебюджетных фондах в соответствии с бюджетной

классификацией.

9. Принцип гласности или публичности бюджетов

подразумевает:

·

обязательное

опубликование в открытой печати утвержденных бюджетов и отчетов об их

исполнении;

·

полноту

представления информации о ходе исполнения бюджетов;

·

обязательную

открытость для граждан и СМИ процедур рассмотрения и принятия решений по

проектам бюджетов;

·

понимание

гражданами языка бюджета и его цифр, за которыми скрываются отношения органов

власти к своему государству, обществу и гражданам.

10. Принцип достоверности бюджета

предполагает надежность показателей прогноза социально экономического развития

соответствующих территорий, реалистичность расчета доходов и расходов бюджета,

конкретность, определенную точность и объективность исполнения бюджета или

выполнения контрольных мероприятий, предусмотренных целевыми программами и

проектами.

11. Принцип обязательности исполнения бюджета

означает, что после принятия и утверждения бюджета органы исполнительной

власти, ответственные за исполнение бюджета, не имеют права переводить денежные

ресурсы из одного направления, параграфа или статьи бюджетной классификации в

другие без решения законодательного органа власти. Все денежные ресурсы бюджета

используются в строгом соответствии с росписью бюджетной классификации по

целевому направлению и в сроки, определенные целевыми программами и проектами

развития народного хозяйства страны и социальной сферы.

12. Принцип эффективности и экономичности

использования бюджетных средств подразумевает, что при исполнении бюджетов

органы исполнительной власти и получатели бюджетных средств должны исходить из

необходимости достижения заданных результатов в выполнении плановых заданий в

соответствии с объемом средств, определенных бюджетом на соответствующее мероприятие.

Принцип системности

Среди

множества принципов, характеризующих бюджетную систему, можно выделить наиболее

важные, к которым относятся следующие принципы:

·

единства

бюджетной системы;

·

разграничения

доходов и расходов внутри системы и по ее уровням;

·

общего

или совокупного покрытия расходов бюджета;

·

адресности

и целевого характера использования бюджетных средств;

·

вертикальности

бюджетной системы;

·

межбюджетных

отношений;

·

универсальности

бюджетов.

Принцип единства бюджетной системы предполагает:

·

единство

правовой базы;

·

единство

денежной системы;

·

единство

форм бюджетной классификации и документации;

·

использование

единых принципов и правил в бюджетном процессе;

·

применение

единых санкций за нарушение бюджетного законодательства;

·

применение

единого порядка финансирования расходов бюджетов всех уровней бюджетной

системы;

·

ведение

бухгалтерского учета средств бюджетов всех уровней по единым стандартам, формам

учета и отчетности.

Принцип разграничения доходов и

расходов внутри бюджета и между уровнями бюджетной системы означает полное или частичное

закрепление определенных законодательством видов источников доходов за

соответствующими бюджетами, а равно внутри бюджетов и закрепление отдельных

видов доходов за определенными статьями расходов.

Кроме

того, принцип подразумевает разграничение полномочий органов власти внутри

одного бюджета и между бюджетами по формированию бюджетов, их исполнению и

установлению контроля за расходованием бюджетных средств и средств внебюджетных

фондов.

Принцип общего или

совокупного покрытия расходов бюджета предполагает, что все расходы бюджета должны покрываться

общей суммой доходов бюджета и поступлений от источников финансирования

дефицита. Доходы бюджета и поступления от источников финансирования дефицита

могут быть направлены на финансирование определенных расходов бюджета и только

при финансировании целевых бюджетных фондов и программ. Кроме того, в случае

централизации средств из бюджетов других уровней осуществляется принцип

совокупного покрытия расходов бюджетов, в том числе дефицита бюджета.

Принцип адресности и целевого

характера использования бюджетных средств означает, что бюджетные средства выделяются в

распоряжение конкретных получателей бюджетных средств в общей бюджетной системе

с обозначением направления их на финансирование конкретных программ или мероприятий.

Принцип вертикальности бюджетной

системы предполагает

вертикальное структурное строительство бюджетной системы по формированию доходов

и исполнению бюджета. То есть, с одной стороны, каждое территориальное образование

имеет свой бюджет (федеральный, региональный или местный) и решает свои задачи

самостоятельно в пределах предоставленных законодательством прав, с другой

стороны, регулирование бюджетов осуществляется исключительно по вертикали

"сверху - вниз" в целях перераспределения денежных средств при

решении задач социально-экономического характера или выравнивания доходов

звеньев бюджетной системы.

Принцип межбюджетных отношений характеризует бюджетную систему с

позиций распределения и закрепления расходов по уровням бюджетной системы,

установления равновесия бюджетных прав всех органов власти в отношении своих

бюджетов, принятия мер по выравниванию уровней минимальной бюджетной

обеспеченности регионов и муниципальных образований.

Принцип

межбюджетных отношений означает, что отдельные виды бюджетных расходов из

бюджета вышестоящего уровня по решению органа власти могут передаваться в

бюджеты нижестоящих уровней.

Принцип универсальности бюджетов предполагает, что бюджеты субъектов

РФ во взаимоотношениях с федеральными бюджетами, а местные бюджеты во

взаимоотношениях с региональными бюджетами (бюджетами субъектов РФ) используют

единые методики расчета нормативных финансовых затрат на предоставление государственных

и муниципальных услуг, нормативов расчета финансовой помощи территориальным

бюджетам, порядка расчета уплаты федеральных, региональных и местных налогов и

сборов, формирующих доходную часть бюджетов всех уровней бюджетной системы.

1.3. Система межбюджетных отношений

Межбюджетные отношения[14] - это отношения внутри этого устройства между различными уровнями власти

при организации и осуществлении бюджетного процесса. Межбюджетные отношения

представляют собой совокупность отношений между органами государственной власти

РФ, органами государственной власти субъектов РФ и местного самоуправления по

поводу разграничения полномочий и закрепления бюджетных правомочий, соблюдения

прав, обязанностей и ответственности органов власти в области организации бюджетного

процесса.

Изменение условий, законодательных

норм и практики взаимоотношений между федеральными, региональными и

муниципальными властями по вопросам формирования, распределения и

перераспределения финансовых ресурсов, а также полномочий и ответственности по

их использованию, в отличие от многих других экономико-управленческих

процессов, сопровождалось и предвосхищалось соответствующими программными

документами, планами и проектами.

Основными принципами межбюджетных отношений

являются субсидиарность и соразмерность. Принцип субсидиарности определяет основы

вертикального распределения полномочий и позволяет более эффективно использовать

средства и ресурсы. Субсидиарность дает возможность выборным органам всех уровней

выполнять свои полномочия в тесном контакте с населением, с полным пониманием его

потребностей, обладая необходимой самостоятельностью в принятии решений, и при этом,

не отклоняясь от решений, касающихся всего государства в целом. Реализация данного

принципа осуществляется через децентрализацию. Принцип соразмерности предусматривает

достаточность финансовых средств для выполнения полномочий, установленных законом.

Для исполнения данного принципа необходимо, чтобы достаточность была измерена. Измерение

достаточности возможно с помощью минимальных государственных социальных стандартов,

оформленных законодательно.

Наряду с основными принципами можно выделить принципы взаимодополняемости, транспарентности,

солидарности.

Для определения

места и роли межбюджетных отношений в бюджетном процессе, с учетом его реформирования,

рассмотрим авторскую классификацию Кулаченко Галины Максимовны[15] межбюджетных

отношений в бюджетном процессе относительно порядка движения денежных средств и

взаимодействия при управлении бюджетным процессом, ориентированном на результат

(рис.3).

Данная

классификация позволяет установить, что межбюджетные отношения присутствуют на всех

этапах реализации бюджетного процесса. Среди этих отношений особое место отводится

оптимизации распределения средств из федеральных фондов в региональные, а затем

в муниципальные бюджеты. В работах российских финансистов предлагаются механизмы,

направленные на совершенствование распределения бюджетных средств.

Рис. 3. Классификация

межбюджетных отношений[16]

Однако

большинство этих предложений не учитывают при этом уровень качества жизни населения

отдельных регионов и результативность процессов, отвечающих за него. Для обеспечения

стабильности данных процессов, кроме управления ими, необходимо выделение ресурсов,

в том числе финансовых. Размер ресурсов должен соответствовать объемам осуществляемой

деятельности в рамках каждой группы процессов и быть достаточным для обеспечения

результативности и эффективности данных процессов в удовлетворении требований всех

заинтересованных сторон в части минимизации угроз качеству жизни.

Выводы по главе 1

Бюджет - форма образования и расходования фонда денежных средств,

предназначенных для финансового обеспечения задач и функций государства, субъектов

РФ и местного самоуправления.

Бюджетная система РФ – это совокупность федерального бюджета,

бюджетов субъектов РФ, местных бюджетов, бюджетов государственных внебюджетных

фондов, основанная на экономических отношениях, государственном устройстве РФ и

регулируемая нормами права.

Элементами бюджетной системы являются: источники формирования

бюджета; органы исполнительной власти, участвующие в бюджетном процессе; бюджетные

организации; законы и подзаконные акты, определяющие бюджетный процесс.

Принципы,

лежащие в основе бюджетов и бюджетной системы в целом, можно разделить на две

группы:

·

общие

принципы или принципы бюджетности, характеризующие бюджет как научную

категорию;

·

принципы

системности, характеризующие бюджет как систему.

Межбюджетные отношения – это отношения между органами

государственной власти РФ, органами власти субъектов РФ и органами местного самоуправления

по вопросам формирования и исполнения бюджетов. Межбюджетные отношения присутствуют

на всех этапах реализации бюджетного процесса. Среди этих отношений особое место

отводится оптимизации распределения средств из федеральных фондов в региональные,

а затем в муниципальные бюджеты.

Глава 2. Бюджетная система РФ: формирование бюджетов и расходование

бюджетных средств

Основываясь на федеральном принципе построения

Российской Федерации и ее административно-территориальном делении, можно констатировать

факт, что бюджетная система РФ организационно и функционально объединяет[17]:

·

один

федеральный бюджет;

·

21

республиканский бюджет республик, входящих в состав РФ;

·

пять

краевых и областных бюджетов;

·

два

бюджета городов Москвы и Санкт-Петербурга;

·

один

бюджет автономной области;

·

10

окружных бюджетов и бюджетов автономных округов;

·

около

29 тысяч местных бюджетов (районных, городских, поселковых, сельских).

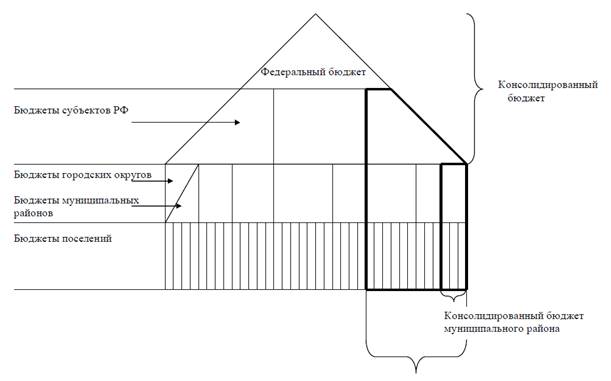

Бюджетным кодексом РФ определено, что

региональный бюджет (бюджет субъекта РФ) и свод местных бюджетов данного региона

составляют консолидированный бюджет субъекта РФ. Общий свод региональных бюджетов

(бюджетов субъектов РФ) и местных бюджетов (бюджетов муниципальных образований)

принято именовать территориальным бюджетом (без включения внебюджетных государственных

фондов). Свод Федерального бюджета РФ и консолидированных бюджетов субъектов РФ

составляет консолидированный бюджет РФ (приложение 1).

2.1. Консолидированный

бюджет РФ

Консолидированный бюджет РФ представляет

собой свод бюджетов всех уровней бюджетной системы РФ, включающей федеральный бюджет

и консолидированные бюджеты субъектов РФ, которые, в свою очередь, состоят из региональных

бюджетов (бюджетов субъектов РФ) и местных бюджетов (рис. 4).

Рис. 4. Структура консолидированного бюджета

РФ[18]

Консолидированный бюджет РФ и консолидированные

бюджеты субъектов РФ не рассматриваются и не утверждаются законодательными и представительными

органами власти. Консолидированные бюджеты являются чисто статистическим сводом

бюджетных показателей, характеризующих данное государство или территориальные образования

по доходам денежных ресурсов в бюджет соответствующего уровня.

Согласно информации "РИА Новости" от

15.09.2009 г. доходы консолидированного бюджета РФ в 2010 году составят 13,67

триллиона рублей, расходы - 16,931 триллиона рублей. Такие данные содержатся в

материалах Минфина РФ к заседанию правительства.

На 2011 год доходы консолидированного

бюджета запланированы в размере 15,408 триллиона рублей, на 2012 год - 16,575

триллиона рублей. Расходы консолидированного бюджета составят, соответственно,

17,596 триллиона и 18,316 триллиона рублей.

Используя статистические данные консолидированных

бюджетов за ряд лет можно более качественно и объективно организовать перспективное

планирование и прогнозирование, в частности, при разработке прогнозов экономического

и социального развития государства и его территориальных образований. Разработка

экономико-математических моделей прогнозирования бюджетов на базе статистических

финансовых показателей консолидированных бюджетов позволяет вести расчеты финансовых

ресурсов на ближайшую и отдаленную перспективу, устанавливать корреляционные связи

между объемами доходов консолидированных бюджетов, внутренним валовым продуктом,

национальным доходом и объемом валовой продукции промышленности и сельского хозяйства.

Кроме того, на основе показателей консолидированных бюджетов возможны расчеты различных

видов обеспечения населения государства и территорий, бюджетных расходов на одного

жителя на образование, медицинское обслуживание и другие социальные гарантии, а

также среднедушевых бюджетных доходов на одного жителя в целях сравнения с аналогичными

показателями регионов и других государств.

2.2. Федеральный

бюджет

Согласно ст. 71 Конституции РФ в ведении

Российской Федерации находится федеральный бюджет, федеральные налоги и сборы, федеральные

фонды регионального развития. Через федеральный бюджет происходит распределение

и перераспределение валового внутреннего продукта и национального дохода между отраслями

народного хозяйства, регионами и слоями населения. Из федерального бюджета финансируются

все мероприятия оборонного характера, развитие науки, подготовка кадров, органы

государственного управления, развитие инфраструктуры. Средства федерального бюджета

являются основным источником финансирования структурной перестройки экономики, развития

перспективных направлений производства, освоения новых месторождений и новых технологий.

Доход федерального бюджета формируется

за счет налоговых и неналоговых поступлений, заимствований, безвозмездных перечислений

и взаиморасчетов, поступающих из бюджетов субъектов РФ.

Расходы бюджета представляют собой распределение

и использование финансовых средств, аккумулированных в доходной части федерального

бюджета на основании закона о бюджете на очередной финансовый год.

Формирование расходов бюджетных средств

любого уровня бюджетной системы базируется на единой методологической основе, нормативах

минимальной бюджетной обеспеченности и финансовых затратах на оказание государственных

услуг, устанавливаемых Правительством РФ и законом РФ.

Расходы бюджетов в зависимости от их экономического

содержания подразделяются на текущие и капитальные.

Текущие расходы бюджета обеспечивают выполнение

текущих задач, например, таких как функционирование органов власти, оказание помощи

другим бюджетам и отраслям экономики в форме дотаций, субсидий и субвенций.

Капитальные расходы бюджета связаны с

расширенным воспроизводством и выделяются на создание или увеличение имущества,

обеспечение инновационной и инвестиционной деятельности. К ним относятся расходы

на инвестирование капитальных ремонтов, выделение кредитов на инвестиционные программы

и т. д. В составе капитальных расходов бюджета формируется бюджет развития.

В структуре расходных обязательств,

подлежащих исполнению за счет федерального бюджета, основное место занимают

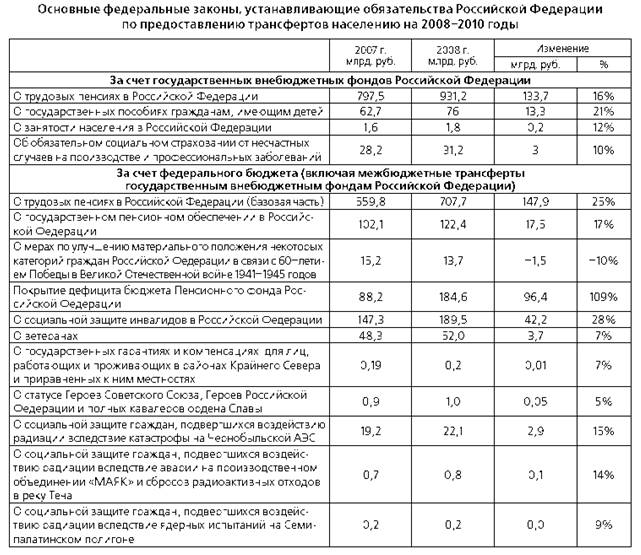

обязательства по оказанию государственных услуг (приложение 2).

В основу построения методики положены

методы целостного, статистического, прогнозного и логико-математического подходов.

2.3. Бюджет

субъекта РФ

В последние годы в значительной степени

возрастает роль и значение региональных органов власти в развитии регионов, социальном

обеспечении населения, решении хозяйственных вопросов на территориальном уровне.

Региональные бюджеты, или бюджеты субъектов РФ, становятся основным звеном, предназначенным

для финансового обеспечения задач регионов и выполнения функций государственными

органами управления субъектов РФ. Анализ деятельности федеральных органов власти

и органов власти субъектов РФ свидетельствует, что центр тяжести перемещается от

центра к регионам. Поэтому роль региональных бюджетов усиливается, а сфера их влияния

расширяется. Государство через региональные бюджеты пытается активно проводить экономическую

и социальную политику путем предоставления региональным органам власти средств для

увеличения их бюджетов с целью прямого финансирования социальной сферы, сельского

хозяйства, промышленности, строительства, охраны окружающей среды и других направлений.

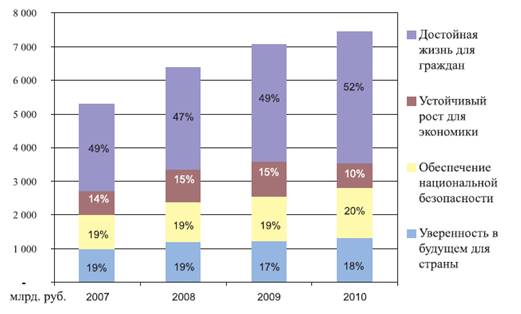

Бюджет 2008–2010 годов направлен на повышение уровня жизни населения и

выполнение всех обязательств перед гражданами, поддержку стратегических и

инновационных отраслей, обеспечение безопасности, создание потенциала для

устойчивого развития страны (рис. 5).

Рис. 5. Бюджет 2008–2010 годов[19]

Государство посредством регулирования

бюджетов субъектов РФ стремится к выравниванию уровней социального и экономического

развития территорий.

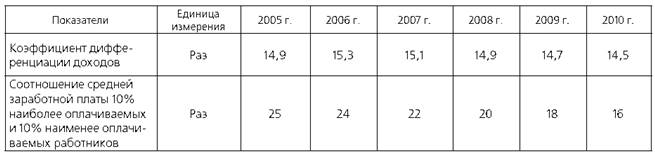

Достойная жизнь для граждан означает

не только повышение среднего уровня жизни, но и снижение социального

неравенства (приложение 3). Повышение уровня жизни и снижение социального

неравенства будет обеспечено путем реализации следующих мер, предусмотренных в

Бюджетном послании (приложение 3).

Доходы бюджетов субъектов РФ формируются

за счет собственных и регулирующих налоговых доходов и неналоговых поступлений.

Собственные налоговые доходы бюджетов субъектов РФ формируются за счет региональных

налогов и сборов, виды и ставки которых определены Налоговым кодексом РФ, а пропорции

их распределения между бюджетами субъектов РФ и местными бюджетами определены законом

о бюджете субъекта РФ на очередной финансовый год.

В соответствии с задачами и функциями

органов власти субъекта РФ основные средства бюджетных доходов используются по следующим

направлениям на выполнение мероприятий:

·

обеспечение

финансирования органов законодательной и исполнительной власти субъекта РФ;

·

обслуживание

и погашение внутреннего и внешнего долга субъекта РФ;

·

обеспечение

реализации региональных целевых программ;

·

содержание

и развитие учреждений и объектов, находящихся в ведение органов власти субъекта

РФ;

·

формирование

государственной собственности;

·

обеспечение

СМИ, выборов;

·

оказание

финансовой помощи местным бюджетам и т. д.

2.4. Местный

бюджет

Одним из важных условий выполнения функций

и решения задач местными органами управления являются их финансово-бюджетные права.

То есть финансовой базой местных органов власти являются местные бюджеты. Из местных

бюджетов финансируется развитие производственной сферы, в первую очередь пищевой

промышленности и коммунального хозяйства. Экономическая сущность местных бюджетов

проявляется непосредственно через их назначение и выполнение органами власти функций,

а именно:

·

формирование

денежных фондов, которые являются финансовым обеспечением деятельности местных органов

власти;

·

распространение

и использование денежных фондов между отраслями хозяйства;

·

контроль

за финансово-хозяйственной деятельностью организаций, предприятий и учреждений,

подведомственных органам местной власти;

·

распределение

государственных средств на содержание и развитие социальной инфраструктуры общества.

В основу местных бюджетов (муниципальных

районов и поселений) заложены принципы самостоятельности местных бюджетов и их государственной

финансовой поддержки со стороны государства и субъекта РФ. В соответствии с данными

принципами происходит формирование доходов местного бюджета. Доходы местного бюджета

формируются за счет собственных и регулирующих доходов от налоговых источников и

поступлений в доход от неналоговых источников. Собственные доходы местных бюджетов

не являются основными источниками формирования бюджета.

Собственными налоговыми доходами местного

бюджета являются следующие местные налоги и сборы: земельный налог, налог на имущество

физических лиц, налог на рекламу, налог на наследование и дарение, местные лицензионные

сборы.

Главной задачей деятельности местных органов

власти является разработка и реализация планов социального и экономического развития

муниципальных образований. Возрастание расходов в муниципальных образованиях связано

в последние годы не столько со строительством,

сколько с социальным обеспечением граждан и преобразованиям и в жилищно-коммунальном

хозяйстве.

В соответствии с Бюджетным кодексом РФ

из местных бюджетов финансируются следующие программы[20]:

·

содержание

органов местного самоуправления, органов охраны общественного порядка и противопожарной

безопасности;

·

формирование

объектов муниципальной собственности и управление ею;

·

развитие

и содержание учреждений образования, здравоохранения, культуры, физической культуры

и спорта, СМИ, архивов;

·

развитие

и содержание ЖКХ и муниципального дорожного хозяйства, благоустройство территорий,

переработка бытовых отходов, охрана окружающей среды;

·

обеспечение

транспорта, обслуживающего население муниципального образования;

·

реализация

целевых программ муниципального масштаба;

·

целевое

датирование граждан;

·

проведение

муниципальных выборов и т. д.

2.5. Анализ взаимоотношений федерального бюджета с бюджетами

других уровней за 2004-2008

года

Формирование

межбюджетных отношений Российской Федерации и субъектов Российской Федерации в

проекте федерального бюджета на 2004 год осуществлялось в условиях завершающего

этапа реализации Программы развития бюджетного федерализма в Российской

Федерации на период до 2005 года, целью которой является осуществление

мероприятий по обеспечению сбалансированности бюджетов всех уровней бюджетной

системы на основе разграничения расходных обязательств, налоговых полномочий и

источников доходов на долгосрочной основе.

В

соответствии с законопроектом общий объем финансовой помощи другим бюджетам

бюджетной системы в 2004 году составил 810,6 млрд. рублей, или 30,5 % общих

расходов федерального бюджета и по сравнению с утвержденным объемом на 2003 год

увеличился на 96,0 млрд. рублей, или на 13,4 % в номинальном выражении и на 3,3

% в реальном выражении. Объем финансовой помощи другим бюджетам бюджетной

системы без учета средств, передаваемых государственным внебюджетным фондам

(499,6 млрд. рублей), составил в 2004 году 311,0 млрд. рублей и увеличился по

сравнению с утвержденными показателями федерального бюджета на 2003 год на 13,3

млрд. рублей, или на 4,5 % в номинальном выражении[21].

Основным

направлением оказания финансовой помощи субъектам Российской Федерации в 2004

году оставались средства Федерального фонда финансовой поддержки субъектов

Российской Федерации (далее - ФФПР) в объеме 175,8 млрд. рублей, или 14 % от

налоговых доходов федерального бюджета, за исключением налоговых доходов,

мобилизуемых Государственным таможенным комитетом Российской Федерации. Объем

средств ФФПР в 2004 году в реальном выражении снизился на 7,5 % по сравнению с

уровнем 2003 года, его удельный вес в общей сумме финансовой помощи бюджетам

других уровней в сравнении с 2003 годом уменьшился на 1,7 процентного пункта.

Межбюджетные отношения Российской Федерации и субъектов Российской

Федерации в

проекте федерального бюджета на 2005 год сформированы в соответствии с

федеральными законами.

Расходы проекта федерального бюджета

на 2005 год по разделу “Межбюджетные трансферты” предусматривались в объеме 938,9 млрд. рублей,

или 30,8% всех расходов бюджета. При этом расходы на межбюджетные трансферты,

направляемые в 2005 году консолидированным бюджетам субъектов Российской

Федерации, предусматривались в объеме 424,7 млрд. рублей,

что на 12,2%

выше утвержденного уровня 2004 года в номинальном выражении и на 2,7% в

реальном выражении[22].

В 2005 году впервые было

предусмотрено выделение бюджетных средств Фонду социального страхования

Российской Федерации на реализацию мер социальной поддержки отдельных категорий

граждан по санаторно-курортному лечению, включая проезд к месту лечения и

обратно, Федеральному фонду обязательного медицинского страхования - на выплату

субсидий на обязательное медицинское страхование неработающего населения

(детей) и на реализацию мер социальной поддержки отдельных категорий граждан по

обеспечению лекарственными средствами.

При формировании проекта федерального бюджета на 2006 год учтено

распределение расходных обязательств между уровнями бюджетной системы

Российской Федерации в соответствии с федеральными законами.

Межбюджетные трансферты, направляемые в 2006 году консолидированным

бюджетам субъектов Российской Федерации (далее – межбюджетные трансферты бюджетам

регионов), предусматриваются в объеме 520,5 млрд. рублей,

что соответственно на 16,8 % (на 6,5 %) выше утвержденного уровня

2005 года. Из указанной суммы 77 млрд. рублей

предусматривалось в 2006 году направить на финансирование федеральных

целевых программ и внепрограммных инвестиций в основные фонды.

Финансирование основной части

межбюджетных трансфертов бюджетам регионов (330 714,9 млн. рублей)

было предусмотрено за счет пяти фондов: Федерального фонда финансовой поддержки

субъектов Российской Федерации (ФФПР) – 228 167 млн. рублей,

Федерального фонда софинансирования социальных расходов (ФФССР) – 26

180 млн. рублей, Фонда реформирования региональных и муниципальных

финансов (ФРРМФ) – 1 412 млн. рублей, Федерального фонда

компенсаций (ФФК) – 72 276,6 млн. рублей и Федерального фонда

регионального развития (ФФРР) – 2 679,3 млн. рублей. В

2006 году доля фондов в объеме межбюджетных трансфертов регионам

составила 63,6 %.

В целом в 2006 году

распределение дотаций на выравнивание уровня бюджетной обеспеченности из ФФПР

позволило выровнять бюджетную обеспеченность низкообеспеченных регионов до

64 % от среднероссийского уровня.

Межбюджетные трансферты, направляемые в 2007 году консолидированным бюджетам

субъектов Российской Федерации, предусматривались в объеме 777,2 млрд. рублей,

что на 46,8 % больше законодательно утвержденных расходов федерального

бюджета на указанные цели в 2006 году.

Из этой суммы программные и

внепрограммные инвестиции в основные фонды составили 113,3 млрд. рублей

против 83,8 млрд. рублей в 2006 году, или на 35,2 % больше.

Вместе с тем с учетом выделяемых федеральным бюджетом дополнительных средств

инвестиционного характера на строительство и модернизацию территориальных и

муниципальных автомобильных дорог, включая дороги в поселениях, в том числе на

обеспечение автомобильными дорогами новых микрорайонов массовой и

многоквартирной застройки (35 млрд. рублей), и на создание технопарков в

сфере высоких технологий (2 млрд. рублей) общий объем указанных инвестиций

составил 150,3 млрд.

рублей, или на 79,4 % больше, чем в 2006 году, а их доля в

общем объеме межбюджетных трансфертов достигла 19,3 %[23].

Уровень доходов консолидированных

бюджетов субъектов Российской Федерации, формируемых за счет централизованных

безвозмездных перечислений из федерального бюджета, начиная с 2000 года,

существенно увеличивается. Если в 2000 году этот показатель составлял

9,4 %, то уже в 2005 году он достиг 12 %. В 2006 году доля

межбюджетных трансфертов в доходах консолидированных бюджетов субъектов

Российской Федерации составила 16,2 %, а в 2007 году – 17,9 %.

Выводы по главе 2

Бюджетным

кодексом РФ определено, что региональный бюджет (бюджет субъекта РФ) и свод местных

бюджетов данного региона составляют консолидированный бюджет субъекта РФ. Общий

свод региональных бюджетов (бюджетов субъектов РФ) и местных бюджетов (бюджетов

муниципальных образований) принято именовать территориальным бюджетом (без включения

внебюджетных государственных фондов). Свод Федерального бюджета РФ и консолидированных

бюджетов субъектов РФ составляет консолидированный бюджет РФ.

Бюджетные

ассигнования – это бюджетные средства, предусмотренные бюджетной росписью

получателю или распорядителю бюджетных средств.

Бюджетные

ассигнования осуществляются в процессе выполнения государством своих функций:

экономической, оборонной, правоохранительной, созидательной, экологической,

социальной и др.

В анализе взаимоотношений федерального бюджета с бюджетами других уровней

за 2004-2008 года прослеживается тенденция усиления зависимости бюджетов

субъектов Российской Федерации от финансовой помощи и иных ассигнований, выделяемых

из федерального бюджета.

Межбюджетные трансферты бюджетам

субъектов Российской Федерации были предусмотрены в 2008 году в объеме 919,3

млрд. рублей, что выше законодательно утвержденной на 2007 год суммы на 135,3

млрд. рублей, или на 17,3 %. В 2010 году межбюджетные трансферты бюджетам

субъектов Российской Федерации увеличатся на 90,8 млрд. рублей, или на 11,6 %,

по сравнению с 2007 годом.

Межбюджетные трансферты бюджетам

государственных внебюджетных фондов предусмотрены в 2008 году в объеме 1 353,2

млрд. рублей, что выше законодательно утвержденной на 2007 год суммы на 292,8

млрд. рублей, или на 27,6 %. В 2010 году межбюджетные трансферты бюджетам

указанных фондов увеличатся на 780,4 млрд. рублей, или на 73,6 % по сравнению с

2007 годом.

В 2010 году межбюджетные трансферты

бюджету Пенсионного фонда Российской Федерации по сравнению с 2007 годом

увеличатся в 2,85 раза.

Таким образом, на 2008 - 2010 годы

предусматривается усиление

зависимости бюджетов государственных внебюджетных фондов от финансовой помощи

из федерального бюджета.

Заключение

Возникновение

бюджета связано с зарождением и формированием государства, использующего его в

качестве основного инструмента обеспечения как непосредственно своей

деятельности, так и важнейшего элемента проведения социально-экономической

политики.

Бюджет - есть категория экономическая. Бюджет по своей природе

является экономическим базисом государства. Любые колебания или изменения этого

базиса приводят к нарушению экономической, хозяйственной и социальной жизни общества.

По экономической сущности бюджет представляет собой денежные отношения, возникающие

между государством и обществом по поводу перераспределения части национального дохода

(частично национального богатства) в связи с образованием и использованием бюджетного

ресурса, предназначенного для финансирования народного хозяйства, социальной сферы,

нужд обороны и государственного управления.

Функционирование

государственного бюджета происходит посредством особых экономических форм,

отражающих отдельные этапы перераспределения - доходов и расходов бюджета.

Бюджетная система РФ - совокупность федерального бюджета,

бюджетов субъектов РФ, местных бюджетов, бюджетов государственных внебюджетных фондов,

основанная на экономических отношениях, государственном устройстве РФ и регулируемая

нормами права.

Бюджетная

система Российской Федерации является составной частью финансовой системы

государства и представляет собой основанную на законодательстве совокупность

взаимосвязанных бюджетов различных уровней. Бюджетная система Российской Федерации является

трехуровневой, включающей:

·

федеральный

бюджет и бюджеты государственных внебюджетных фондов;

·

бюджеты

субъектов РФ и бюджеты территориальных внебюджетных фондов;

·

местные

бюджеты.

Функции

бюджетов заложены в их сущности, которые проявляются через их свойства.

Основными функциями бюджетов являются:

·

распределительная

функция бюджета;

·

перераспределительная

функция ВВП;

·

регулирующая

функция;

·

стимулирующая

функция;

·

социальная

функция;

·

функция

планирования;

·

функция

организации;

·

контрольная

функция.

Принципы,

лежащие в основе бюджетов и бюджетной системы в целом, можно разделить на две

группы:

·

общие

принципы или принципы бюджетности, характеризующие бюджет как научную

категорию;

·

принципы

системности, характеризующие бюджет как систему.

Основываясь

на федеральном принципе построения Российской Федерации и ее административно-территориальном

делении, можно констатировать факт, что бюджетная система РФ организационно и функционально

объединяет (приложение 1):

·

один

федеральный бюджет;

·

21

республиканский бюджет республик, входящих в состав РФ;

·

пять

краевых и областных бюджетов;

·

два

бюджета городов Москвы и Санкт-Петербурга;

·

один

бюджет автономной области;

·

10

окружных бюджетов и бюджетов автономных округов;

·

около

29 тысяч местных бюджетов (районных, городских, поселковых, сельских).

Бюджетным

кодексом РФ определено, что консолидированный бюджет субъекта РФ составляют региональный

бюджет и свод местных бюджетов данного региона. Свод Федерального бюджета РФ и консолидированных

бюджетов субъектов РФ составляет консолидированный бюджет РФ. Кроме того, территориальный

бюджет составляют: бюджеты субъектов РФ и бюджеты муниципальных образований.

Государство через региональные бюджеты

пытается активно проводить экономическую и социальную политику путем предоставления

региональным органам власти средств для увеличения их бюджетов с целью прямого финансирования

социальной сферы, сельского хозяйства, промышленности, строительства, охраны окружающей

среды и других направлений. Бюджет 2008–2010 годов направлен на повышение

уровня жизни населения и выполнение всех обязательств перед гражданами,

поддержку стратегических и инновационных отраслей, обеспечение безопасности,

создание потенциала для устойчивого развития страны.

Оптимизировать бюджетную систему на основе

обобщения теоретических положений означает, что необходимо усовершенствовать существующие

или разработать новые методы, методики, подходы, принципы, логико-математические

зависимости, модели, алгоритмы и с их помощью обосновать оптимальную структуру бюджетной

системы и взаимосвязи между ее элементами.

В заключение следует заметить, что реализация

любой частной задачи на основе политического решения не решает общей проблемы бюджетного

строительства. Только решение в комплексе всех перечисленных задач позволяет решить

проблему бюджетного процесса и приблизить его к оптимальному варианту.

Список использованной

литературы

1.

Бюджетный

кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (принят ГД ФС РФ

17.07.1998), (ред. от 19.07.2009 с изменениями на 19 июля 2009 года).

2.

Федеральный

закон Российской Федерации от 19 декабря 2006 г. N 238-ФЗ О федеральном бюджете

на 2007 год

3.

Александров

И. М. Бюджетная система Российской Федерации: Учебник. - 2-е изд. - М.: Издательско-торговая

корпорация "Дашков и К°". - 2007.

4.

Бурханова

И.В. Бюджетная система Российской Федерации. Конспект лекций. – М.: Эксмо,

2008.

5.

Бюджетная

система Российской Федерации / Под ред. О.В. Врублевской, М.В. Романовского. –

СПб.: Питер, 2008.

6.

Годин

А.М., Подпорина И.В. Бюджетная система Российской Федерации. – М.: Дашков и Ко,

2009.

7.

Дементьев

Д.В., Щербаков В.А. Бюджетная система РФ. – М.: КноРус, 2009.

8.

Ермасова

Н.Б. Бюджетная система. – М.: Высшее образование, 2009.

9.

Кулаченко

Г. М. Межбюджетные отношения в условиях реформирования бюджетного процесса // Автореферат

диссертации на соискание ученой степени кандидата экономических наук. – Тюмень,

2005.

10.

Мальцев

В.А. Финансы и право. – М.: Академия, 2008.

11.

Свищева

В.А., Жирова Г.В. Бюджетная система России. Краткий курс. – М.: Окей-книга,

2009.

12.

Стрижкина

В.Н., Стрижкина И.В. Бюджет и бюджетная система (в рисунках и таблицах).–Барнаул:

Алтайский государственный университет, 2008.

13.

Федосов

В.А. Бюджетная система Российской Федерации. – СПб.: Питер, 2009.

14.

Официальный

сайт Счетной палаты Российской Федерации. Интернет-ресурс:

http://www.ach.gov.ru

Приложения

Приложение 1

Бюджеты разных

уровней бюджетной системы РФ

Приложение 2

Приложение 3

Повышение уровня жизни и

снижение социального неравенства будет обеспечено путем реализации следующих

мер, предусмотренных в Бюджетном послании:

[1] Александров И. М. Бюджетная

система Российской Федерации: Учебник. - 2-е изд. - М.: Издательско-торговая корпорация

"Дашков и К°". - 2007. - с. 29.

[2]

Бурханова И.В. Бюджетная система Российской Федерации. Конспект лекций. – М.:

Эксмо, 2008. – с. 24.

[3]

Мальцев В.А. Финансы и право. – М.: Академия, 2008. – с. 63.

[4]

Бюджетная система Российской Федерации / Под ред. О. В. Врублевской, М. В.

Романовского. – СПб.: Питер, 2008. – с. 63.

[5] Стрижкина В.Н., Стрижкина И.В. Бюджет и

бюджетная система (в рисунках и таблицах).–Барнаул: Алтайский государственный университет,

2008. – с. 14.

[6] Дементьев Д.В., Щербаков

В.А. Бюджетная система РФ. – М.: КноРус, 2009. – с. 37.

[7] Дементьев Д.В., Щербаков

В.А. Бюджетная система РФ. – М.: КноРус, 2009. – с. 38.

[8] Александров И. М. Бюджетная

система Российской Федерации: Учебник. - 2-е изд. - М.: Издательско-торговая корпорация

"Дашков и К°". - 2007. – с. 42.

[9]

Бурханова И.В. Бюджетная система Российской Федерации. Конспект лекций. – М.:

Эксмо, 2008. – с. 49.

[10]

Свищева В.А., Жирова Г.В. Бюджетная система России. Краткий курс. – М.:

Окей-книга, 2009. – с. 27.

[11]

Дементьев Д.В., Щербаков В.А. Бюджетная система РФ. – М.: КноРус, 2009. – с.

41.

[12]

Годин А.М., Подпорина И.В. Бюджетная система Российской Федерации. – М.: Дашков

и Ко, 2009. – с. 94.

[13] Александров

И. М. Бюджетная система Российской Федерации: Учебник. - 2-е изд. - М.: Издательско-торговая

корпорация "Дашков и К°". - 2007. – с. 57.

[14]

Дементьев Д.В., Щербаков В.А. Бюджетная система РФ. – М.: КноРус, 2009. – с.

84.

[15] Кулаченко Г. М. Межбюджетные

отношения в условиях реформирования бюджетного процесса // Автореферат диссертации

на соискание ученой степени кандидата экономических наук. – Тюмень, 2005. – с.

8.

[16] Стрижкина В.Н., Стрижкина И.В. Бюджет и

бюджетная система (в рисунках и таблицах).–Барнаул: Алтайский государственный университет,

2008. – с. 24.

[17] Ермасова Н.Б. Бюджетная

система. – М.: Высшее образование, 2009. – с. 104.

[18] Стрижкина В.Н., Стрижкина И.В. Бюджет и

бюджетная система (в рисунках и таблицах).–Барнаул: Алтайский государственный университет,

2008. – с. 19.

[19] Федосов В.А. Бюджетная

система Российской Федерации. – СПб.: Питер, 2009. – с. 73.

[20] Бюджетный кодекс Российской

Федерации от 31.07.1998 N 145-ФЗ (принят ГД ФС РФ 17.07.1998), (ред. от

19.07.2009 с изменениями на 19 июля 2009 года).

[21] Официальный сайт Счетной палаты Российской

Федерации. Интернет-ресурс: http://www.ach.gov.ru

[22] Официальный сайт Счетной палаты Российской

Федерации. Интернет-ресурс: http://www.ach.gov.ru

[23] Официальный сайт Счетной палаты Российской

Федерации. Интернет-ресурс: http://www.ach.gov.ru