Кредитная система Республики Казахстан

Размещено

на

Казахский

Национальный

университет

им. аль-Фараби

Курсовая

работа

На тему

Кредитная

система Республики

Казахстан

Выполнил:

Раимбаев А.И

Алматы, 2009

год

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА

1. Понятие и

теоретические

основы банковской

системы, роли

коммерческих

банков в экономике

на современном

этапе

1.1

Становление

и развитие

банковской

системы в Республике

Казахстан

1.2 Основы

организации

деятельности

банков второго

уровня

1.3 Функции

и деятельность

коммерческих

банков на современном

этапе

ГЛАВА

2. Анализ банковской

и кредитной

системы в РК

2.1

Анализ современного

состояния

банковской

и кредитной

системы в РК

2.2 Анализ

финансовой

деятельности

АО «Халық

Банк»

2.3

Стратегия

развития деятельности

АО «Халық

Банк»

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСПОЛЬЗОВАННЫХ

ИСТОЧНИКОВ

ВВЕДЕНИЕ

Вступление

Казахстана

в рынок в значительной

мере связано

с реализацией

потенциала

кредитных

отношений.

Поэтому одним

из обязательных

условий формирования

рынка является

коренная перестройка

денежного

обращения и

кредита. Главная

задача реформы

- максимальное

сокращение

централизованного

перераспределения

денежных ресурсов

и переход к

преимущественно

горизонтальному

их движению

на финансовом

рынке. Создание

финансового

рынка означает

принципиальное

изменение роли

кредитных

институтов

в управлении

народным хозяйством

и повышение

роли кредита

в системе

экономических

отношений.

Банковская

система - одна

из важнейших

и неотъемлемых

структур рыночной

экономики и

значение коммерческих

банков в современных

кредитных

системах велико.

Термин "коммерческий

банк" возник

на ранних этапах

развития банковского

дела, когда

банки обслуживали

преимущественно

торговлю,

товарообменные

операции и

платежи. Сегодня

коммерческий

банк способен

предложить

клиенту до 200

видов разнообразных

банковских

продуктов и

услуг.1

Банки

осуществляют

финансирование

и кредитование

капитальных

вложений. В

качестве источников

финансирования

капитальных

вложений заказчиков

могут использоваться

собственные

финансовые

ресурсы, заемные

финансовые

средства,

привлеченные

финансовые

средства, средства

иностранных

инвесторов

и другие.

Кредиты

банков, полученные

организациями

на финансирование

капитального

строительства,

учитываются

в зависимости

от срока, на

который они

привлечены.

Финансирование

капитальных

вложений по

стройкам и

объектам может

производиться

за счет одного

или нескольких

инвесторов.

Для

организации

учета источников

финансирования

ежегодно на

основании смет

и договоров

на строительство

определяют

предстоящие

затраты и источники

их финансирования

по видам и объемам.

Счета

по финансированию

капитальных

вложений являются

выгодными для

банковской

ликвидности.

В

рыночных условиях

основной формой

кредита является

банковский

кредит, то есть

кредит, предоставленный

коммерческими

банками разных

типов и видов.

Кредит в условиях

переходного

периода представляет

собой форму

движения ссудного

капитала, то

есть денежного

капитала,

предоставленного

в ссуду. Кредит

обеспечивает

трансформацию

денежного

капитала в

ссудный и выражает

отношение между

кредиторами

и заемщиками.

Кредиторами

являются лица

(юридические

и физические),

предоставившие

свои временно

свободные

средства в

распоряжение

заемщика на

определенный

срок. Заемщик

- сторона кредитных

отношений,

получающая

средства в

пользование

(в ссуду) и обязанная

возвратить

их в

ГЛАВА

1. Понятие и

теоретические

основы банковской

системы, роли

коммерческих

банков в экономике

на современном

этапе

1.1

Становление

и развитие

банковской

системы в Республике

Казахстан

Банковская

система - одна

из важнейших

и неотъемлемых

структур рыночной

экономики.

Развитие банков

и товарного

производства

и обращения

исторически

шло параллельно

и тесно переплеталось.

При этом банки,

проводя денежные

расчеты кредитуя

хозяйства,

выступая посредниками

в перераспределении

капитала, существенно

повышает общую

эффективность

производства,

способствуют

росту производительности

общественного

труда. Сегодня,

в условиях

развитых товарных

и финансовых

рынков, структура

банковской

системы резко

усложняется.

Появились новые

виды финансовых

учреждений,

новые кредитные

инструменты

и методы обслуживания

клиентуры.

Практика

банковской

деятельности

за рубежом

представляет

большой интерес

для складывающейся

в Казахстане

и других странах

СНГ новой

хозяйственной

системы. Совершается

переход от

административно-управляемой

высокомонополизированной

государственной

банковской

структуры к

динамичной,

гибкой, основанной

на частной

коллективной

собственности

системе кредитных

учреждений,

ориентированных

на коммерческий

успех, на получение

прибыли. Идет

поиск оптимальных

форм институционального

устройства

кредитной

системы, эффективно

работающего

механизма на

рынке капиталов,

новых методов

обслуживания

коммерческих

структур. Создание

устойчивой,

гибкой и эффективной

банковской

инфраструктуры

- одна из важнейших

(и в тоже время

чрезвычайно

сложных) задач

экономической

реформы в Казахстане.

Задача усложняется

тем, что недостаточно

объявить о

создании новых

кредитных

институтов,

сменив название

банка и присвоив

статус «акционерного

общества».

Коренным образом

должна изменится

вся система

отношений

внутри банковского

сектора, характер

управления

и контроля со

стороны Национального

банка, принципы

взаимоотношений

банков и их

клиентов, расчеты

с госбюджетом

и т.д. Но и это

не все, необходимо

изменить психологию

банкира, воспитать

нового банковского

работника -

хорошо образованного,

инициативного,

свободного

от догм и готового

идти на обдуманный

и взвешенный

риск.

Создание

нового рынка

- полноценный

новый этап в

развитии нашего

общества. И

естественно,

что как любое

новое явление,

переход к рыночным

отношениям

имеет свои

позиции и нечеткие

моменты. Одним

из нечетких

моментов является

глубокий кризис,

который охватывает

все сферы жизни

общества. И как

никогда в этих

условиях возрастает

роль экономической

теории в выявлении

сути происходящих

преобразований,

а так же в разработке

практических

рекомендаций

по преодолению

кризисной

ситуации и

достижения

экономической

стабильности.

И дальнейшего

развития общества.

На сегодня

существует

много проблем

и вопросов

переходного

периода, который

требует научного

осмысления

и разрешения.

Особенную

сложность

выполнения

поставленных

целей придает

то обстоятельство,

что в ходе

«социального

эксперимента»

были целенаправленно

ликвидированы

складывающиеся

веками институты

и инструменты

финансового

рынка. На основе

утопических,

идеологических

концепций была

создана гигантская

уродливая

монобанковская

пирамида в виде

Госбанка, подмявшая

под себя всю

кредитную серу

и систему расчетов

и полностью

устранившая

элементы конкуренции,

состязательности

и риска. Это

определило

другие дефектные

системы - жесткую

централизацию

ценовых ресурсов

и волевые методы

их распределение,

полное без

правил и безынициативность

низовых звеньев

банковской

сети, порочную

практику

автоматической

выдачи ссуд

«под план»

и т.д.

Построение

нового механизма

возможна лишь

путем восстановления

утраченных

рациональных

принципов

функционирования

кредитных

учреждений,

принятых в

цивилизованном

мире и опирающихся

на многовековой

рыночных финансовых

структур. Поэтому

столь велико

значение вдумчивого

и последующего

изучения зарубежной

практики, приемов

и форм аккумуляции

денег ресурсов,

кредитования

и расчетов,

которые являются

продуктами

длительного

исторического

отбора в жестких

условиях конкурентной

борьбы и которые

продемонстрированы

свою высокую

эффективность

и приспособляемость

к разным условиям

хозяйственного

развития. Разумеется,

все указанные

методы работы,

институты и

стратегии

хозяйственного

поведения не

могут быть

скопированы

и пересажены

в другом виде

на казахстанскую

почву. Попытки

такой имплантации

чреваты большими

потерями

дискредитаций

самой идеи

освоения чужого

опыта. Новые

формы следует

предлагать

после тщательного

изучения как

потребностей

клиентов банка,

их способность

воспринять

финансовое

инновации, так

рентабельности

новых технологий

новых видов

услуг для самих

банков, подготовленности

их персонала.

Построение

нового банковского

механизма

возможно лишь

путем восстания

утраченных

рациональных

признаков

функционирования

кредитных

учреждений,

принятых в

цивилизационном

мире и опирающихся

на многовековой

опыт рыночно-финансовых

структур. Поэтому

актуальность

проблемы становления

качественно

новой системы

банков обоснованное

тем, что сегодня,

формируя данный

механизм, важно

не растерять

положительные

традиции, накопленные

человечеством,

элементы мирового

опыта, которые

помогут нашему

молодому государству

в какой либо

мере избежать

ошибок на пути

к рыночным

отношениям.

В

условии переходной

экономики

банковский

сектор должен

в максимальной

степени отвергать

задачам построения

основ рыночной

экономики.

Иными словами,

интересы банков

должны способствовать

и, во всяком

случае, не

препятствовать

решению общенациональной

задачи реструктуризации

экономики и

движения к

рынку.

Банковская

система стран

СНГ и Казахстана

характеризуется

рядом особенностей.

в большинстве

стран снг

кредитно-финансовая

система находится

в промежуточном

положении между

старой, жесткой

и монополизированной

системой (госбанк

- специализированные

банки - филиалы)

и двухуровневой

системой (нацбанк

- коммерческие

банки). В Казахстане

в общих чертах

сформировалась

и начала действовать

двухуровневая

банковская

система. бывшие

спецбанки

кредитуют, как

и прежде, своих

постоянных

клиентов (в

основном

государственные

предприятия

и организации

и отраслей) и

акционеров

по льготным

ставкам. это

обстоятельство

вынуждает менее

мощные коммерческие

банки также

сохранять

относительно

льготное кредитование

в борьбе за

своих вкладчиков.

более 90% вкладов

населения

находится на

счетах в учреждениях

сберегательного

банка, что вызвано

высоким доверием

к нему (это

единственный

банк сохранность

вклада в который

гарантируется

государством),

а также доступностью

его учреждений.

сберегательный

банк - практически

единственный

банк занимающийся

кредитование

физических

лиц. новые

коммерческие

банки, как правило,

не интересуются

мелким клиентами

и не всегда

сами желают

работать с

населением.

доля вклада

населения в

пассиве коммерческих

банков устойчиво

не поднимается

выше 0,5%. в последнее

время однако

и они в поисках

свободных

средств начинают

применять новые

формы работы,

привлекающие

частных вкладчиков,

- срочные вклады,

депозитные

и сберегательные

сертификаты,

векселя, акции,

облигации.

Менее

монополизирована

сфера расчетного

обслуживания

юридических

лиц. За крупных

клиентов, хранящих

или пропускающих

через свои

счета солидные

средства, идет

настоящая

конкурентная

борьба.

Основной

вид активных

операций

Казахстанских

коммерческих

банков - кредитование

юридических

лиц (35-37% актива).

Можно выделить

несколько

закономерностей

присущих этому

виду банковской

деятельности.

Во-первых, характерен

чрезвычайно

высокий удельный

вес краткосрочных

кредитов (95-96%),

неизменна

тенденция к

росту данного

показателя.

Средний срок

кредитов составляет

3-4 месяца, что

вызвано высоким

уровнем риска

и неопределенности

в условии кризиса

и инфляции. Во

вторых, ставки

по кредитам

государственным

предприятиям

ниже, чем по

кредитам

альтернативному

сектору экономики,

а по кредитам

на расширение

и модернизацию

производство

ниже, чем по

кредитам на

торгово-закупочные

мероприятия.

При кредитовании

предприятия

различных форм

собственности

применяются

различные формы

обеспечения

возвратности

ссуды:

страхование,

перестрахование,

гарантия, залог,

заклад. К другим

видам операций

коммерческих

банков относятся

вложения в

свободно

конвертируемую

валюту - (40% активов)

и выдача межбанковских

кредитов (2%

активов). Не

получили широкого

распространения

новые виды

банковских

операций:

вложение в

ценные бумаги

и паи (0,5-0,6% активов),

трастовые

операции, лизинг.

Помимо кредитов

хозяйственным

органам и банкам,

значительная

часть средств

коммерческих

банков размещена

на корреспондентских

и резервных

счетах в Нацбанке

и в кассе (15-16%). Из

источников

средств банков

можно выделить

прежде всего

средства на

текущих и расчетных

счетах предприятий,

кредиты других

банков, в первую

очередь Нацбанком,

собственные

средства банков.

Минимальная

и максимальная

процентные

ставки составляли

по депозитам

соответственно

100 и 180%, по коммерческим

банковским

кредитам. На

рост процентных

ставок по кредитам

влияет увеличение

учетной ставки

Нацбанка. К

настоящему

времени сложилась

ситуация, когда

банковские

учреждения

в Казахстане

действуют как

универсальные

банки, без

относительной

специализации.2

Во

всех странах

банковское

дело в течение

нескольких

лет испытывает

глубокие изменения.

Экономический

кризис с одной

стороны, технологический

прогресс с

другой усиливает

воздействие

конкуренции,

которая влияет

над банковским

миром. Чтобы

приспособится

к эволюции

условий окружающей

их среды банки

должны прибегнуть

к беспрецедентной

модернизации.

Причем, это

характерно

не только для

современных

банков, но и

для всей истории

банковского

дела.

Длительное

время вплоть

до 19 века, развитие

денежного

капитала шло

в основном

параллельно

с развитием

производственного

и торгового

капитала. Банковский

кредит выступал

одной из немногих

форм денежного

капитала и

практически

единственной

его формой

применительно

к потребностям

производственного

и торгового

секторов экономики.

Одновременно

банковский

кредит, способствующий

концентрации

и централизации

капитала, был

мощным фактором

экономического

развития. Итогом

этого развития

явились начавшиеся

со второй половины

прошлого столетия

процессы изменения

экономической

структуры

капиталистического

общества. К ним

в первую очередь

следует отнести

развитие акционерной

формы собственности

и тенденции

к монополизации,

т.е. такие по

крайней противоречивые

внешние явления,

как обобществление

и базирующаяся

в значительной

степени на ней

сверхцентрализация

капитала. Эти

взаимосвязанные

процессы важнейшим

условием которых

служила интенсификация

движения денежных

капиталов,

изменили положение

денежной формы,

выдвинув ее

на ведущие

позиции среди

всех форм капитала.

Под влиянием

происходивших

изменений

значительно

укрепилось

положение

банковского

сектора в

экономической

системе общества.

Кроме того,

получило развитие

новый, альтернативный

банковскому

способ движения

денежных капиталов.

Речь идет о

выпуске в обращение

долевых и долговых

ценных бумаг.

Создание фондового

рынка знаменовало

важный этап

в развитии

экономики

капиталистических

стран. С появлением

нового типа

рынка банки

выдвинулись

в число основных

его участников.

Участие

в операциях

на фондовом

рынке значительно

повысило доходность

банковской

деятельности.

Вместе с тем

связанные с

новым видом

деятельности

дополнительные

риски явились

объективным

фактором снижения

устойчивости

банков. В результате

отсутствия

дополнительных

регулятивных

мер по обеспечению

ликвидности

и резервов

экономического

рота неблагоприятных

конъюнктура,

сложившаяся

на финансовом

рынке (в США в

1929 г.), привела к

глубокому

финансовому

и общеэкономическому

кризису. Это

дало основание

первоначально

американским,

а в последующем

и законодателям

ряда других

стран для введения

принудительной

специализации

в финансовом

бизнесе и выделение

инвестиционной

деятельности

самостоятельно

регулируемую

отрасль, а также

законодательного

запрета на эту

деятельность

для банков.

Такая специализация,

создавая некоторые

дополнительные

возможности

с точки зрения

контроля и

поддержания

ликвидности

банков и инвестиционных

компаний, сдерживает

развитие конкуренции

и в целом рынков

капитала, что

объективно

тормозит развитие

экономики.

Поэтому в США

начиная с 80-х

годов 20

века целесообразность

сохранения

раннее введенных

ограничений

все в большей

степени подвергается

сомнению эти

сомнения

подкрепляются

примерами

стран, банковский

сектор которых

благополучно

развивается

при отсутствии

какой-либо

специализации

в области

инвестиционной

деятельности

и при ведущей

роли универсальных

банков. Таким

образом, банковское

дело в своем

развитии претерпевало

значительные

изменения, что

обусловлено

временными

различиями

и эпохами.

В

современной

рыночной экономике

с разделением

труда банковская

система имеет

огромное значение

благодаря

связям этой

системы со

всеми секторами

экономики.3

Современная

экономика

представляет

собой очень

сложную систему,

каждая часть

которой тесно

связана с другими

и играет важную

роль. Но, одну

из важнейших

ролей играет

банковская

система, обеспечивающая

на современном

этапе развития

экономических

взаимоотношений

нормальное

функционирование

всей экономики

в целом. На

сегодняшний

день банки

призваны:

аккумулировать

свободные

денежные средства,

выполнять

функции кассиров

хозяйственных

субъектов,

производить

эмиссию.

Сейчас

невозможно

представить

гармонично

развитое государство

без разветвленной

сети банков.

И действительно,

банки играют

в современной

экономике роль

многочисленных

сердец, с помощью

которых возможно

развитие и

становление

экономико-политической

мощи государства,.

На сегодняшний

день, банки

являются

экономическим

инструментом

в руках правительства.

Самые

важные задачи

банков заключается

в обеспечении

бесперебойного

денежного

оборота и оборота

капитала, в

предоставлении

широкого круга

возможностей

вложения денежных

средств с целью

накопления

сбережений

народного

хозяйства.

Преобразование

централизованной

плановой экономики

бывшего Советского

Союза, а также

Казахстана,

в эффективную

рыночную экономику

будет успешным

только в случае,

если будет

создана соответствующая

государственная

типовая основа.

Для этого параллельно

с частной

собственностью

на средства

производств,

свободой занятия

промыслом и

свободной

заключения

договоров,

конкуренцией,

эффективной

государственной

администрацией,

а также тарифной

автономией

и равновесием

интересов

различных

социальных

групп необходимо

обеспечить

функционирующую

систему ценообразования

и стабильности

валюты.

При

этом понятие

денежной стабильности

имеет огромное

значение для

социально

направленной

рыночной экономики.

Девальвация

денег искажает

не только систему

ценообразованием,

и таким образом

фальсифицирует

сигналы, поступающие

от рынка, она

отрицательно

отражается

на решениях

предприятий

в отношении

капиталовложений

и лишает из

основы накопления

собственного

капитала.

Инфляционные

процессы являются

в особой степени

несоциальными,

так как они в

огромном масштабе

отражаются

на формах хранения

денег, которые

выбирают более

бедные слои

населения и

в крайних случаях

могут полностью

уничтожить

сбереженные

вклады экономически

слабого или

плохо проинформированного

населения.

Двухуровневая

банковская

система основывается

на построении

взаимоотношений

между банками

в двух плоскостях:

по вертикали

и по горизонтали.

По вертикали

- отношения

подчинения

между Центральным

банком как

руководящим,

управляющим

центром и низовыми

звеньями -

коммерческим

и специализированными

банками;

по горизонтали-

отношение

равноправного

партнерства

между различными

низовыми звеньями.

При этом происходит

разделение

административных

функций и

операционных,

связанных с

обслуживанием

хозяйства.

Центральный

банк остается

банком банков

в полном смысле

этого слова

только для двух

категорий

клиентов -

коммерческих

и специализированных

банков и правительственных

структур, причем

преобладающими

становятся

функции «банка

банков»

и управления

деятельностью

банковских

учреждений

в целях регулирования

и контроля за

функционированием

рынка кредитно-финансовых

услуг.

Также

для формирования

банковского

сектора в экономике

рыночного типа,

на мой взгляд,

имеют значение

не только процессы,

происходящие

внутри банковского

сектора, но

прежде всего

взаимодействие,

взаимовлияние

и взаимообусловленность

этих процессов

с процессами

макроэкономического

уровня.

Современная

банковская

система Казахстана

сложилась в

результате

различных

преобразований,

приведенных

в рамках банковской

реформы, которая

проводится

в нашей республике

с 1987 года.

Переходный

период, в течение

которого

сосуществовали

старые и новые

банковские

структуры,

оказался сравнительно

непродолжительным.

В результате

в Республике

сложилась

двухуровневая

банковская

система, первый

уровень которой

представляет

Национальный

банк, а второй

или нижний

уровень представляют

государственные,

коммерческие,

совместные

и иностранные

банки. Национальный

банк является

главным банком

Казахстана

и находится

в ее собственности.

С одной стороны,

он является

юридическим

лицом, осуществляющим

определенные

гражданско-правовые

сделки с коммерческим

банками и

государством.

С другой стороны,

он же наделен

широкими властными

полномочиями

по управлению

денежно-кредитной

системой республики,

которые зафиксированы

в Законе «О

Национальном

банке РК».

Основной задачей

НБК является

обеспечение

внутренней

и внешней

устойчивости

национальной

валюты Республики

Казахстан, а

также разработка

и проведение

денежно-кредитной

политики,

регулирование

денежного

обращения,

организация

банковских

расчетов и

валютных отношений,

содействие

обеспечению

стабильности

денежной, кредитной

и банковской

системы, защита

интересов

кредиторов

и вкладчиков

банка. НБК также

выступает

эмитентом

государственных

ценных бумаг,

участвует в

обслуживании

внутреннего

и внешнего

долга РК, гарантом

которых является

Правительство

РК; Национальный

банк осуществляет

надзор за

деятельностью

коммерческих

банков и организаций,

осуществляющих

операции по

купле, продаже

и обмену иностранной

валюты и устанавливает

пруденциальные

нормативы,

регулирующие

деятельность

банков. То есть

Нацбанк несет

полную ответственность

за функционирование

денежно-кредитной

сферы и представляет

интересы РК

в отношениях

с центральными

банками и

финансово-кредитными

учреждениями

других стран.

Реформирование

банковской

системы Казахстана

проходило

практически

в три этапа.

На

первом этапе

(1988-1991 г.) в условии

существования

СССР была проведена

реорганизация

государственных

отраслевых

специализированных

банков передачей

части функций

центра республиканские

подразделения

соответствующих

банков, начато

создание первых

коммерческих

банков и сделаны

начальные шаги

по преданию

Госбанку отдельных

функций центрального

банка.

Второй

этап с (1992-1993 г.)

характеризуется

постепенным

переходом

Нацбанка к

выполнению

ряда функций

центрального

банка в рамках

существования

рублевой зоны,

экстенсивным

формированием

и развитием

коммерческих

банков, началом

формирования

национальной

банковской

нормативно-правовой

базы.

На

третьем этапе

(с ноября 1993) в

связи с введение

национальной

валюты на Нацбанк

была возложена

полная ответственность

за функционирование

денежно-кредитной

сферы, введение

классических

принципов его

взаимоотношений

с бюджетом и

банками, укрепление

системы регулирования

деятельности

банков.

Следует,

что в начале

третьего этапа

состояние

банковской

системы страны

по существу

не отвечало

в полной мере

объективно-предъявляемым

к ним требованиям.

Это относилось

как к Нацбанку,

который к тому

времени не имел

традиций и

опыта в части

выполнения

функций центрального

банка, так и к

банкам второго

уровня которые

не способны

были в необходимых

объемах осуществлять

кредитование

экономики за

счет собственных

и самостоятельно

мобилизуемых

финансовых

ресурсов и

выполнять весь

комплекс банковских

услуг.

1.2

Основы организации

деятельности

банков второго

уровня

Организационная

структура банка

определяется

двумя основными

методами: структурой

управления

банком и структурой

его функциональных

подразделений

и служб.

Главное

назначение

органов управления

- обеспечить

эффективное,

рациональное

и оперативное

руководство

коммерческой

деятельностью

банка с целью

реализации

его основных

функций. От

того, как организован

банк, как налажены

у него отношения

руководства

и подчиненных,

зависит вся

его деятельность.

Определение

структуры

управления

банком предусматривает

выделение

органов управления,

утверждение

их полномочий,

ответственности

и взаимосвязи

при осуществлении

основных банковских

операций. Общие

подходы и структура

управления

банком определяются

банковским

законодательством,

но многие вопросы

структуры

управления

коммерческий

банк вправе

решать самостоятельно.

Организационная

и управленческая

структура

коммерческого

банка регламентируется

уставом, в котором

содержатся

положения об

органах управления

банка, их структуре,

порядке образования

и функциях.

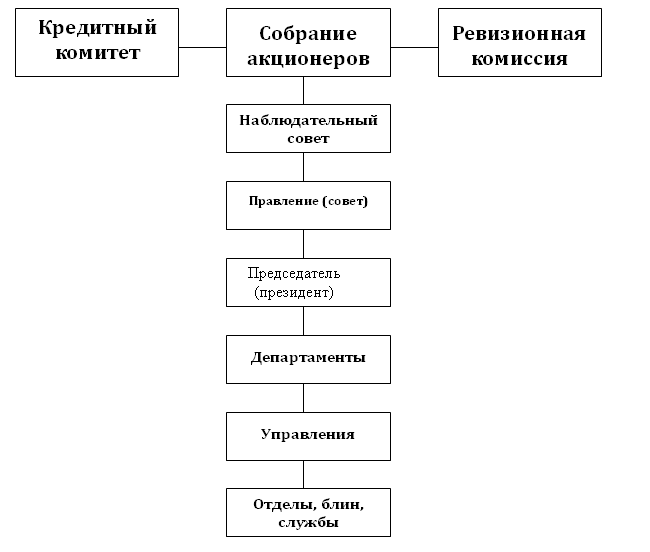

Высшим

органом акционерного

коммерческого

банка является

общее собрание

акционеров,

созываемое

ежегодно для

решения следующих

основных вопросов:

изменение

устава и уставного

капитала;

избрание

правления

(совета) банка;

утверждение

годовых отчетов;

распределение

доходов банка;

создание

и ликвидация

филиалов банка

и др. Для общего

руководства

работой банка,

а также наблюдения

и контроля за

работой исполнительных

и контрольных

органов собрание

акционеров

избирает правление

или совет банка

на срок до 5 лет.

Правление

(совет) определяет

цели банка и

осуществляет

его политику

по кредитно-расчетным,

инвестиционным,

валютным и

другим видам

деятельности,

устанавливает

связи и координирует

деятельность

с другими

организациями

в деловом мире.

Правление

(совет) несет

ответственность

за то, чтобы

кредитная и

инвестиционная

политика

соответствовала

банковским

законам и другим

законодательным

актам Республики

Казахстан. Оно

решает вопросы

подбора, подготовки

и использования

кадров.

Собрание

акционеров

из состава

правления

(совета) для

оперативного

руководства

деятельностью

банка выбирает

председателя

правления или

президента

банка. Он руководит

банком через

своих заместителей

(вице-президентов),

которые курируют

конкретные

области банковской

деятельности,

т. е. работу ведущих

управлений,

департаментов

и отделов. Все

они входят в

состав правления

(совета).

Крупные

банки обычно

состоят из

департаментов,

управлений

и отделов, которые

создаются по

функциональному

признаку. Их

руководители

обеспечивают

нормальную

работу этих

подразделений.

Директора

департаментов,

начальники

управлений

и их заместители

координируют

деятельность

отделов и служб,

определяют

конкретные

их цели и программы,

консультируют,

контролируют

и оценивают

их работу.

Отделы

и службы состоят

из квалифицированных

специалистов,

которые занимаются

узкоспециализированной

работой и участком

банковских

операций и

оказанием услуг

клиентам. Обычно

отделы бывают:

кредитования,

инвестиций

и ценных бумаг,

депозитных

и кассовых

операций, маркетинга,

внешнеэкономических

связей и др.

Для

принятия конкретных

решений по

выдаче кредитов

и поревизионно-контрольной

работе в банках

создаются

кредитный

комитет и ревизионная

комиссия.

В

организационной

структуре банка

реализуются

его функции,

непосредственно

связанные с

выполнением

поставленных

перед банком

задач: кредитование,

инвестирование,

доверительные

операции,

международные

расчеты, прием

и обслуживание

клиентов. Количество

отделов зависит

от величины

и характера

деятельности

банка, объемов

и сложности

банковских

операций и

разнообразия

предоставляемых

клиентам услуг.

В зависимости

от наличия в

банке сети

филиалов и

региональных

подразделений

в его структуре

должны быть

департамент

или управление

по координации,

руководству

и контролю

деятельности

филиалов и

региональных

подразделений.

Сущность

деятельности

банков проявляется

в выполнении

ими определенных

функций, которые

отличают их

от других органов.

Банковскую

услугу можно

охарактеризовать

как выполнение

банком определенных

действий в

интересах

клиента, В основе

любого банковского

продукта лежит

необходимость

удовлетворения

какой-либо

потребности.

К

основным традиционным

услугам в настоящее

время по-прежнему

относятся

привлечение

вкладов и

предоставление

ссуд. От разницы

в процентах

по этим услугам

коммерческие

банки и получают

наибольшую

массу прибыли.

Однако даже

только в рамках

этих двух услуг

может быть

выработано

множество самых

разнообразных

форм банковских

продуктов.

Сегодня

универсальные

коммерческие

банки предлагают

широкий ряд

продуктов,

охватывающий

разные аспекты

банковской

деятельности

и финансовых

услуг.

Коммерческие

банки республики

практически

занимаются,

всеми видами

кредитных,

расчетных и

финансовых

операций, связанных

с обслуживанием

хозяйственной

деятельности

своих клиентов.

В

соответствии

с банковским

законодательством

Республики

Казахстан

коммерческие

банки выполняют

следующие

операции:

привлечение

депозитов на

платной основе;

ведение

счетов клиентов

и банков-корреспондентов,

их кассовое

обслуживание;

предоставление

юридическим

и физическим

лицам краткосрочных

и долгосрочных

кредитов на

условиях

возвратности,

срочности и

платности;

финансирование

капитальных

вложений по

поручению

владельцев

или распорядителей

инвестируемых

средств;

выпуск

собственных

ценных бумаг

(чеков, векселей,

аккредитивов,

депозитных

сертификатов,

акций и других

долговых

обязательств)

в порядке,

предусмотренном

законом;

покупка,

продажа и хранение

платежных

документов

и иных ценных

бумаг и другие

операции с

ними;

выдача

поручительств,

гарантий к

иных обязательств

за третьих

лиц, предусматривающих

исполнение

в денежной

форме;

приобретение

права требования

поставок товара

и оказания

услуг, принятие

рисков исполнения

таких требований

и инкассации

этих требований

(факторинг);

оказание

брокерских

услуг по банковским

операциям,

выступление

в качестве

агента клиентов

по их риску;

услуги

по хранению

документов

и ценностей

клиентов (сейфовый

бизнес);

финансирование

коммерческих

сделок, в т. ч.

без права к

продавцу

(форфейтинг);

доверительные

операции по

поручению

клиентов

(привлечение

и размещение

средств, управление

ценными бумагами);

оказание

консультационных

услуг, связанных

с банковской

деятельностью;

осуществление

лизинговых

операций.

Приведем

упрощенную

структуру

коммерческого

банка (схема

1).

Схема

1.

При наличии

специальной

лицензии Нацбанка

банки могут

осуществлять

другие банковские

операции, в том

числе:

проведение

операций с

иностранной

валютой;

привлечение

денежных вкладов

населения;

оказание

услуг по пересылке

денег (инкассация).

Группируя

эти операции

коммерческих

банков, можно

сформулировать

выполняемые

ими основные

функции:

аккумуляция

временно свободных

денежных средств,

сбережений

и накоплений

(депозитные

операции);

кредитование

экономики и

населения

(активные операции);

выпуск

кредитных

денег;

организация

и проведение

безналичных

расчетов;

инвестиционная

деятельность;

прочие

финансовые

услуги клиентам.

Выполняя

функцию мобилизации

временно свободных

денежных средств

физических

и юридических

лиц и превращения

их в капитал,

банки аккумулируют

денежные доходы

и сбережения

в форме вкладов.

При этом они

эффективно

ими управляют,

т. е. обеспечивают

их сохранность

и предоставляют

на прибыльной

основе ссуды

заемщикам, так

как сконцентрированные

во вкладах

сбережения

превращаются

в ссудный капитал.

Заемщики вкладывают

средства в

расширение

производства,

покупку товаров.

В конечном

счете с помощью

коммерческих

банков сбережения

превращаются

в капитал.

1.3

Функции и

деятельность

коммерческих

банков на современном

этапе

Сущность

деятельности

банков проявляется

в выполнении

ими определенных

функций, которые

отличают их

от других органов.

Банковскую

услугу можно

охарактеризовать

как выполнение

банком определенных

действий в

интересах

клиента. В основе

любого банковского

продукта лежит

необходимость

удовлетворения

какой-либо

потребности.

К

основным традиционным

услугам в настоящее

время по-прежнему

относятся

привлечение

вкладов и

предоставление

ссуд. От разницы

в процентах

по этим услугам

банки и получают

наибольшую

массу прибыли.

Однако даже

только в рамках

этих двух услуг

может быть

выработано

множество самых

разнообразных

форм банковских

продуктов.

Сегодня

универсальные

банки предлагают

широкий ряд

продуктов,

охватывающий

практически

все аспекты

банковской

деятельности

и финансовых

услуг. В то же

время другие

банки в целях

завоевания

и прочного

удержания

конкурентного

преимущества

стремятся

специализироваться

на оказании

строго определенных

видов услуг.

Сеть

коммерческих

банков способствует

становлению

денежного

рынка, экономической

основой которого

является наличие

временно свободных

средств у

юридического

и физического

лица, а также

государства

и использование

их на удовлетворение

краткосрочных

потребностей

экономики и

населения.

Коммерческие

банки практически

занимаются

всеми видами

кредитных,

расчетных и

финансовых

операций, связанных

с обслуживанием

хозяйственной

деятельности

своих клиентов.

В

соответствии

с Законом "О

банках в Республике

Казахстан"

банки могут

выполнять

следующие

операции:

привлечение

депозитов на

платной основе;

ведение

счетов клиентов

и банков-корреспондентов,

их кассовое

обслуживание;

предоставление

юридическим

и физическим

лицам краткосрочных

и долгосрочных

кредитов на

условиях

возвратности,

срочности и

платности;

финансирование

капитальных

вложений по

поручению

владельцев

или распорядителей

инвестируемых

средств;

выпуск

собственных

ценных бумаг

(чеков, векселей,

аккредитивов,

депозитных

сертификатов,

акций и других

долговых

обязательств)

в порядке,

предусмотренном

законом;

покупку,

продажу и хранение

платежных

документов

и иных денных

бумаг и другие

операции с

ними;

выдачу

поручительств,

гарантий и

иных обязательств

за третьих

лиц, предусматривающих

исполнение

в денежной

форме;

приобретение

права требования

поставок товара

и оказания

услуг, принятие

риска исполнения

таких требований

и инкассации

этих требований

(факторинг);

оказание

брокерских

услуг по банковским

операциям,

выступать в

качестве агента

клиентов по

их риску;

услуги

по хранению

документов

и ценностей

для клиентов

(сейфовый бизнес),

финансирование

коммерческих

сделок, в т.ч.

без права продажи

(форфейтинг);

доверительные

операции по

поручению

клиентов

(привлечение

и размещение

средств, управление

ценными бумагами);

оказание

консультационных

услуг, связанных

с банковской

деятельностью;

осуществление

лизинговых

операций.

При

наличии специальной

лицензии Нацбанка

банки могут

осуществлять

другие банковские

операции, в

т.ч. проведение

операций с

иностранной

валютой; привлечение

денежных вкладов

населения;

оказание услуг

по пересылке

денег (инкассация).

Группируя

эти операции

коммерческих

банков, можем

сформулировать

выполняемые

ими основные

функции:

аккумулирование

временно свободных

денежных средств,

сбережений

и накоплений

(депозитные

операции);

кредитование

экономики и

населения

(активные операции);

организация

и проведение

безналичных

расчетов;

инвестиционная

деятельность;

прочие

финансовые

услуги клиентам.

Аккумулирование

временно свободных

денежных средств

Это

первая традиционно-базовая

функция коммерческих

банков. Пассив

банка состоит

из собственного

капитала и

привлеченных

средств. Собственный

капитал - важная

и неотъемлемая

часть кредитных

ресурсов банка,

хотя он составляет

лишь до 10% всех

его ресурсов.

Низкий уровень

собственного

капитала в

составе финансовых

ресурсов по

сравнению с

другими предприятиями

объясняется

тем, что, во-первых,

банки как финансовый

посредник на

финансовых

рынках мобилизуют

крупные суммы

временно свободных

средств других

предприятий,

учреждений

и населения

в виде депозитов.

При этом они

эффективно

ими управляют,

т. е. обеспечивают

их сохранность

и предоставляют

на прибыльной

основе ссуды

заемщикам.

Во-вторых, существует

система государственного

страхования

депозитов, это

снижает опасность

массового

изъятия вкладов.

В-третьих,

привлекаемые

банками депозиты

мобильны, более

ликвидны и

легче реализуются

на рынке, чем

активы других

предприятий,

размещенные

в материальных

объектах

(оборудование,

здания и т.д.).

Все

эти обязательства

дают возможность

коммерческим

банкам при

малых соотношениях

собственного

капитала и

привлеченных

ресурсов осуществлять

свои задачи

и нормально

функционировать

по сравнению

с другими

предприятиями.

Собственный

капитал необходим,

прежде всего,

для начала

деятельности

банка, т.е. для

приобретения

офиса, оборудования,

выплаты зарплаты,

а также оплаты

расходов банка

на следующих

этапах развертывания

банковских

операций. Собственный

капитал - это

защитно-гарантийный

фонд банка.

Таким образом,

собственный

капитал является

важным, обязательно

необходимым

фондом, его

роль весьма

велика в структуре

банковских

средств для

обеспечения

устойчивости

банка и эффективности

его работы.

Как

отмечалось

выше, банки для

осуществления

своих активных

операций используют

свыше 90% денежных

ресурсов за

счет привлеченных

средств, т.е.

банки аккумулируют

временно свободные

денежные средства

своих клиентов.

Традиционно

основную часть

этих средств

составляют

депозиты. Под

депозитами

понимаются

все срочные

и бессрочные

вклады клиентов

банка, кроме

сберегательных.

Работа банков

по привлечению

денежных средств

во вклады (депозиты)

в целях прибыльного

их размещения

называется

депозитными

операциями.

Именно на их

основе формируется

основная часть

кредитных

ресурсов коммерческих

банков.

До

последнего

времени в республике

вопросам управления

депозитами

не уделялось

внимания. Перед

учреждениями

банков на жестах

не ставилась

задача обеспечения

выдачи ссуд

в зависимости

от размеров

и специфики

мобилизуемых

ими кредитных

ресурсов. Балансы

ссудных вложений

и ссудного

фонда составлялись

отделениями

Госбанка СССР,

так как ссудный

фонд был образован

в централизованном

порядке в самом

Госбанке СССР

и распределялся

на основе кредитного

плана по республиканским

конторам, которые

распределяли

его по областным

конторам, а

областные - по

отделениям,

т.е. низовые

учреждения

Госбанка не

занимались

пассивными

операциями.

В силу этих

причин в стране

депозитная

политика банков

не исследована.

В связи с не

разработанностью

теории депозитной

политики мы

можем обратиться

только к зарубежному

опыту. Частные

лица, деловые

фирмы, акционерные

компании, частные

предприятия,

некоммерческие

организации,

правительственные

учреждения,

государственные

предприятия,

местные органы

власти охотно

помещают средства

в коммерческие

банки. Это

объясняется

несколькими

причинами.

Во-первых, банки

обеспечивают

большую надежность

вкладов, во-вторых,

вкладчики в

любое время

не только могут

затребовать

возврата своих

вложений, а

получить ссуды,

превышающие

их, в-третьих,

эти вклады

приносят доходы.

Депозитные

операции организуются

на следующих

принципах1:

депозитные

операции должны

содействовать

получению

банковской

прибыли или

созданию условий

для получения

прибыли в будущем;

должна

проводиться

гибкая депозитная

политика в

целях поддержания

оперативной

ликвидности

баланса банка;

особое

внимание в

процессе организации

депозитных

операций надо

уделять срочным

вкладам, в

наибольшей

степени поддерживающим

ликвидность

баланса банка;

необходимо

обеспечивать

взаимосвязь

и согласованность

между депозитными

операциями

и операциями

по выдаче ссуд

по срокам и

суммам;

следует

принимать меры

к развитию

банковских

услуг, способствующих

привлечению

депозитов.

В

зарубежной

банковской

практике, с

точки зрения

изъятия различают

депозиты до

востребования,

срочные и

сберегательные

вклады.

Депозиты

до востребования

- это денежные

средства, оседающие

на расчетных,

текущих счетах

вкладчиков

в неопределенной

времени, они

могут быть

изъяты вкладчиком

или переведены

на другой счет

в любое время

без предварительного

уведомления

банка. Обычно

по вкладам до

востребования

банк выплачивает

доволен но

низкий процент,

а нередко по

ним вообще не

выплачивается

вознаграждения.

В некоторых

странах начисление

процентов

запрещено в

законодательном

порядке. Депозиты

до востребования

предназначены

в первую очередь

для осуществления

текущих pасчетов.

Владелец счета

может производить

их в