Контрольно-надзорные функции Банка России

МИНИСТЕРСТВО

ФИНАНСОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ

ВСЕРОССИЙСКАЯ

ГОСУДАРСТВЕННАЯ

НАЛОГОВАЯ

АКАДЕМИЯ

КУРСОВАЯ

РАБОТА

по курсу:

Финансовое

право

на тему:

Контрольно-надзорные

функции Банка

России

Выполнил:

студент очного

отделения

юридического

факультета

ВГНА

группы ЮО-304

К.А. Тимощук

Проверил:

Москва 2009

План

Введение

Банковский

надзор, как

неотъемлемая

функция Центрального

банка

Цели, задачи

и принципы

банковского

надзора

Формы и виды

банковского

надзора

Системы

банковского

надзора

Валютный

контроль и

валютное

регулирование

Структурные

подразделения

Банка России

и порядок

осуществления

ими контрольно-надзорных

функций

Правовой

статус органов,

осуществляющих

банковский

надзор

Порядок

проведения

проверок кредитных

организаций

Международное

сотрудничество

в области

банковского

надзора

Заключение

Список

использованной

литературы

Введение

Актуальность

выбранной темы,

обусловлена

необходимостью

в детальном

изучении особенностей

банковского

надзора, валютного

контроля и

регулирования,

определению

их места в механизме

контрольно-надзорной

деятельности

Центрального

Банка, что

способствует

развитию научного

компонента

и может иметь

вполне осязаемые

практические

результаты,

связанные с

улучшением

контрольно-надзорной

деятельности

в нашем государстве.

Целью данной

работы является

определение,

рассмотрение

и анализ основных

контрольно-надзорных

функций Банка

России.

Для достижения

поставленной

цели, нами решались

следующие

задачи:

- Определение

целей, задач

и принципов

банковского

надзора, как

проявления

контрольно-надзорной

функции Центрального

Банка.

- Рассмотрение

форм и видов

банковского

надзора.

- Изучение

существующих

систем банковского

надзора и

поверхностный

анализ их

эффективности.

- Рассмотрение

валютного

контроля и

валютного

регулирования,

как неотъемлемой

функции ЦБ.

- Оценка правового

статуса органов

осуществляющих

банковский

надзор.

- Рассмотрение

ключевых этапов

и принципов

проведения

проверок кредитных

организаций.

- Обзор международного

сотрудничества

в области банковского

надзора.

В ходе выполнения

данной работы,

использовались

следующие

методы:

аналитический,

сравнительный,

изучение

нормативно-правовой

базы, изучение

монографических

публикаций

и статей,

конкретно-исторический,

обобщения.

1. Банковский

надзор, как

неотъемлемая

функция Центрального

банка

Цели, задачи

и принципы

банковского

надзора

В ходе осуществления

контрольно-надзорной

функции, Центральным

банком, проводятся

мероприятия

по надзору за

соблюдением

кредитными

организациями

и банковскими

группами банковского

законодательства,

нормативных

актов Банка

России, установленных

ими обязательных

нормативов.

Данная деятельность

определяется

термином –

банковский

надзор.

Существуют

различные

подходы к трактовке

понятия «банковский

надзор», условно

их разделяют

на: узкий

и расширительный.1

Сторонники

узкого подхода

относят к понятию

«надзор» только

ту его часть,

которая основана

на анализе форм

отчетности,

представляемых

кредитными

организациями

в Банк России

(так называемый

документарный

надзор), оставляя

за его рамками

даже инспектирование.

По нашему мнению,

расширительная

трактовка

является более

продуктивной

и соответствующей

тематике данной

работы. В этом

случае, к функциям

банковского

надзора нужно

отнести:

- принятие

Банком России

решения о

государственной

регистрации

кредитных

организаций

и лицензирование

банковских

операций;

- установление

пруденциальных

норм деятельности

кредитных

организаций

и надзор за их

соблюдением;

- инспектирование

деятельности

кредитных

организаций;

- предупреждение

банкротства

кредитных

организаций

и контроль за

их ликвидацией;

- контроль

за эмиссией

кредитными

организациями

ценных бумаг.

В учебных

пособиях по

банковскому

праву, предлагается

следующий

вариант определения:

«Банковский

надзор

это постоянно

осуществляемая

деятельность

банка России

по проверке

исполнения

кредитными

организациями

и банковскими

группами требований

федеральных

актов, регулирующих

банковскую

деятельность,

нормативных

актов Банка

России, выполнения

ими обязательных

экономических

нормативов

и резервных

требований,

а также требований

по ведению

бухгалтерского

учета и предоставлению

отчетности».1

В качестве

целей

банковского

надзора выделяют:

- Защиту мелких

вкладчиков

от плохого

управления

мошенничества;

- Предотвращение

“системных

рисков” (банкротство

одного банка,

может стать

причиной крушения

всей банковской

системы)

- Антимонопольный

надзор (предотвращение

сосредоточения

экономической

мощи в банковской

сфере в немногих

руках, создание

условий для

“здоровой

конкуренции”)2

Перед банковским

надзором, также

ставится ряд

задач,

вытекающих

из главной цели

банковского

надзора, указанной

в ст. 55 ФЗ “О Центральном

Банке Российской

Федерации

(Банке России)”

- “Главной целью

надзорной

деятельности

ЦБ РФ является

поддержание

стабильности

банковской

системы и защита

интересов

вкладчиков

и кредиторов”.

К числу первоочередных

задач относятся:

- Обеспечение

законности

организации

и деятельности

кредитных

организаций.

- Обеспечение

надежности

и устойчивости

банковской

системы в целом

и каждой кредитной

организации

в отдельности.

- Поддержание

стабильности

и ликвидности

кредитных

организаций.

- Защита

интересов

вкладчиков

и кредиторов.

В своей

авторской

статье, Демина

Т.М, приводит

список актуальных

задач банковского

надзора, которые

тесно сопряжены

с проблематикой

сегодняшнего

дня:

- разработка

и внедрение

системы раннего

реагирования.

(Вмешательство

органов банковского

надзора необходимо

еще на той стадии,

когда в банке

только начинаются

определенные

трудности

возможно в

скрытой форме,

а не тогда, когда

проблемы уже

настолько

обострены, что

зачастую банк

уже невозможно

спасти.)

- разработка

и осуществление

особой системы

контроля за

крупными банками.

(Банки, имеющие

значительную

сеть финансов,

концентрирующих

значительный

объем межбанковских

платежей или

имеющие большой

объем вкладов

населения,

являются

системообразующими.

Крах такого

рода банковских

учреждений

может иметь

негативные

последствия

для всей банковской

системы.)

- разработка

действенного

механизма

предупреждения

банкротства

кредитных

организаций

и их ликвидации

в рамках банкротства.

(Это одно из

требований,

выдвигаемое

МВФ в качестве

условия предоставления

России международного

кредита. Цивилизованная

процедура

банкротства

кредитных

организаций

у которых отозваны

лицензии Банком

России на

осуществление

банковских

операций, должна

осуществляться

своевременно

и прежде всего,

в интересах

вкладчиков

и кредиторов.)

- надзор за

банковскими

группами –

консолидированный

надзор. (Важным

элементом

банковского

надзора является

способность

надзорных

органов осуществлять

контроль за

банковскими

организациями

на консолидированной

основе. Речь

идет о способности

проверить, как

банковские,

так и небанковские

операции кредитных

организаций,

осуществляемые

ими как непосредственно,

так и опосредованно,

а также операции,

проводимые

иностранными

учредителями.)1

Решению

поставленных

задач, способствуют

принципы,

которыми

руководствуется

Центральный

Банк. Напрямую,

принципы банковского

надзора не

отражены в

российском

законодательстве.

В свою очередь,

эффективные

принципы банковского

надзора, получили

закрепление

в документах

Базельского

комитета по

банковскому

надзору, Банк

России принял

решение присоединиться

к ним летом

1997 г.2

Базельские

принципы включают

в себя 25 составляющих,

необходимых

для того, чтобы

система надзора

была эффективной.3

Из массива

предложенных

принципов,

выделяются

4 основных:

- законность;

- постоянность;

- беспристрастность

проверяющих

лиц по отношению

к поднадзорному

объекту;

- непосредственность,

предполагающая

осуществление

надзора именно

Банком России.4

Рассматривая

представленную

информацию,

можно прийти

к заключению,

что основная

цель банковского

надзора не

поиск и наказание

банков, допускающих

нарушения, а

создание условий

для более

эффективного

функционирования

банковской

системы в целом.

1.2 Формы и

виды банковского

надзора

Реализуя

свои надзорные

функции, Банк

России обрабатывает

(изучает, анализирует

и обобщает)

поступающую

банковскую

информацию,

непрерывно

наблюдает за

состоянием

банковской

системы и за

деятельностью

кредитных

организаций.

Суть наблюдения

состоит в

осуществлении

специальных

мер, направленных

на постоянный

сбор, пополнение

и обновление

информации,

касающейся

банковской

деятельности

кредитных

организаций,

на оценку, анализ

и прогноз состояния

и динамики

явлений и процессов,

происходящих

в денежно-кредитной

сфере России.

Наблюдение

(как правовая

форма банковского

надзора) именуется

также документарным,

или дистанционным,

надзором. Однако

и в теории, и

на практике

признается,

что «одно из

главных ограничений,

связанных с

документарным

надзором, состоит

в том, что он

основывается

на статистических

данных и сведениях,

передаваемых

самими банками.

Это означает,

что с возрастанием

серьезности

проблем, с которыми

сталкивается

тот или иной

банк, снижается

вероятность

получения от

него адекватной

и полной информации

о действительной

ситуации.1

В процессе

банковского

надзора помимо

наблюдения

применяется

и такая форма,

как проверка,

которая может

быть проведена

как выездом

на место, так

и без выезда.

Проверка является

наиболее эффективной

формой банковского

надзора. В

особенности

это касается

непосредственных

проверок кредитных

организаций.

Главная цель

надзорных

проверок –

определение

непосредственно

на месте реального

финансового

состояния

кредитных

организаций,

их филиалов,

выявление

ситуаций, угрожающих

интересам

кредиторов

и вкладчиков,

проверка соблюдения

ими действующего

банковского,

валютного

законодательства

и нормативных

актов Банка

России.2

Чтобы быть

достаточно

действенной,

система банковского

надзора должна

включать в себя

различные виды

контроля. К их

числу можно

отнести:

- государственный

(выражается

в существовании

системы банковского

законодательства)

- общественный

(контроль со

стороны общества)

- ведомственный

(надзор со стороны

Центрального

Банка или другого

специального

ведомства)

- независимый

(контроль независимых

аудиторских

фирм)

Механизм

банковского

надзора представляет

собой систему

инструментов

и методов организации

банковской

деятельности.

Основными

методами являются:

- пруденциальный

(дистанционный,

документальный)

надзор – на

основании форм

отчетности,

предоставленных

кредитными

организациями

в Центральный

Банк)

- инспектирование

(инспекционные

проверки деятельности

кредитных

организаций

с выездом на

места)

Иную классификацию

предлагает

нам Тедеев А.

А., по мнению

автора методы

банковского

надзора, делятся

на административные

и экономические,

регулирующие

и надзорные.

Административные

методы включают

лицензирование,

прямые ограничения

(лимиты) и запреты.

Например, запрет

на проведение

страховых

операций с

клиентами,

назначение

временной

администрации

в проблемные

банки. Экономические

методы оказывают

в основном,

косвенное

воздействие

на деятельность

банков. Выделяют

три основные

группы методов:

налоговые,

нормативные

и корректирующие

(гибко стимулирующие

предпочтительное

с точки зрения

ЦБ поведение

коммерческих

банков). Банк

России широко

использует

нормативный

метод путем

издания специальных

инструкций

и организации

контроля за

их исполнением.

Регулирующие

методы направлены

на снижение

банковских

рисков. К ним

относятся

разработанные

Банком России

инструктивные

материалы. Они

предполагают,

исследование

как административных,

так и экономических

методов. Надзорные

методы нацелены

на организацию

контроля за

выполнением

банковского

законодательства

и инструкций

ЦБ.1

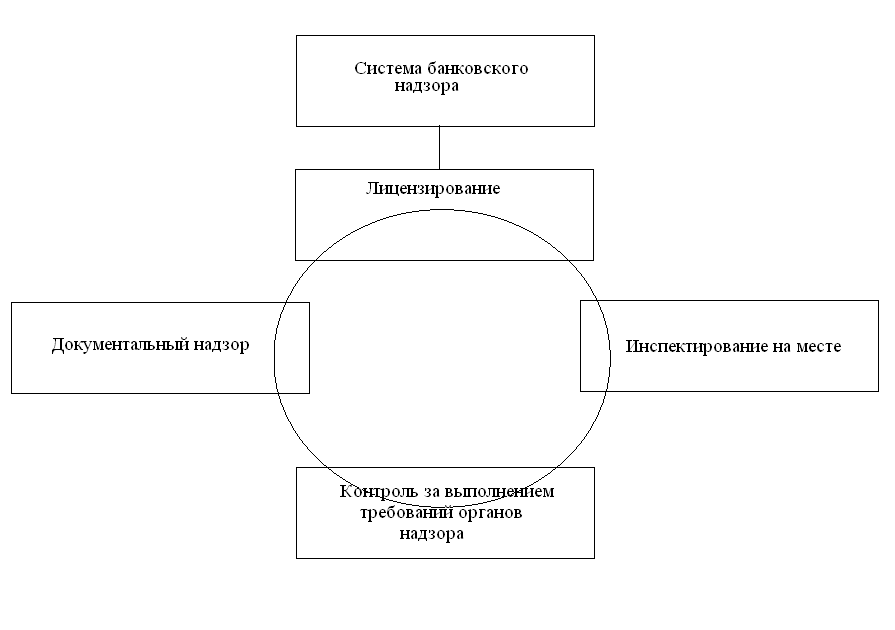

1.3 Системы

банковского

надзора

При организации

системы банковского

надзора большое

значение придается

предоставлению

кредитными

учреждениями

информации

о своей деятельности

(рис.1)

В

силу особенностей

своей деятельности

банк является

достаточно

закрытым учреждением.

Требования

к раскрытию

информации

включают

необходимость

опубликования

регулярных

финансовых

отчетов, или

объявления

текущих результатов.

Необходима

также детальная

проверка банков

инспекторами,

результаты

которой не

могут быть

полностью

опубликованы

из соображений

коммерческой

тайны. Здесь

особенно важен

вопрос о разрешении

одних бухгалтерских

стандартов

и методов обработки

данных. Кроме

того, достоверность

информации

может быть

поставлена

под сомнение,

из-за возможности

представления

заведомо неверных

данных или из

сокрытия, что

достаточно

часто случается

в практике

банковского

надзора.

Известны

следующие

системы

банковского

надзора:

1)

Центральный

Банк разделяет

обязанности

по надзору с

другими государственными

органами –

смешенная

система. (США,

Франция, Германия,

Япония)

2) Надзор

осуществляет

исключительно

Центральный

Банк. (Италия,

Нидерланды,

Россия)

3) Органы

надзора отделены

от Центрального

Банка. (Канада,

Швейцария)1

Во

всех трех группах

есть страны,

экономика в

которых процветает

и банковская

система достаточно

стабильна и

надежна. Различия

в организации

системы банковского

контроля в

значительно

степени связаны

с их историческими

традициями

и национальными

особенностями.

2. Валютный

контроль и

валютное

регулирование

Иным

направлением

контрольно-надзорной

деятельности

Центрального

банка, является

валютный контроль

и валютное

регулирование.

“Современный

экономический

словарь”, предлагает

следующий

вариант трактовки

данных терминов:

Валютное

регулирование

– деятельность

государственных

органов по

управлению

обращением

валюты, контролю

за валютными

операциями,

воздействию

на валютный

курс национальной

валюты, ограничению

использования

иностранной

валюты. 1

Валютный

контроль

– ограничение

обращения

иностранной

валюты в целях

устранения

дефицита платежного

баланса и

предотвращения

потоков "горячих

денег", дестабилизирующих

курс национальной

валюты.2

Основным нормативным

актом, регулирующим

вопросы осуществления

валютного

контроля и

надзора, является

Федеральный

закон "О валютном

регулировании

и валютном

контроле" от

10.12.2003 N 173-ФЗ. Согласно

настоящему

закону, валютный

контроль в

России существует

в двух видах:

как валютный

контроль Банка

России и как

валютный контроль

Правительства

РФ. Однако не

вся валютно-контрольная

деятельность

Банка России

является банковской,

с точки зрения

предмета и

объекта такого

контроля. В

действующем

законодательстве

существует

два самостоятельных

направления

валютного

контроля Банка

России. Предметом

одного из них

действительно

являются нормы

банковского

права и банковские

правоотношения.

Речь идет о

контрольной

деятельности,

нацеленной

на обеспечение

законности

банковских

операций, а

также на соблюдение

кредитными

организациями

иных норм банковского

законодательства

России, если

в процессе их

реализации

используются

валютные ценности.

Вместе с тем,

учитывая содержание

главы 10 Федерального

закона “О Центральном

банке РФ (Банке

России)”, нельзя

признать банковской

ту часть

валютно-контрольной

деятельности

Банка России,

которая осуществляется

в отношении

физических

и юридических

лиц, не являющихся

кредитными

организациями.

Правоотношения

между Банком

России и упомянутыми

выше лицами

по поводу валютных

ценностей носят

характер не

банковских,

а исключительно

валютных

правоотношений.

Такой вывод

позволяет

утверждать,

что Банк России

как орган государства

выполняет

контрольно-надзорные

функции не

только в рамках

банковского

законодательства.

Банк России,

согласно закону,

может действовать

исключительно

как орган валютного

контроля, в

соответствии

с валютным

законодательством.

Его контрольная

деятельность

в сфере валютных

правоотношений,

если она напрямую

не связана с

банковской

деятельностью

и нормами банковского

права, а осуществляется

в интересах

достижения

целей налогового,

таможенного

и валютного

законодательства,

является частью

единого валютно-правового

режима государства.1

Ответственность

за соблюдение

валютного

законодательства

и условий

использования

валютной лицензии

банки несут

перед государством

в лице Банка

России. При

таких обстоятельствах

государственные

полномочия

по осуществлению

валютного

контроля сохраняются

за Банком России,

а для банков

соответствующие

права – одно

из важнейших

условий приобретения

статуса уполномоченного

банка. Не случайно

п. 8 ст. 1 Закона

РФ “О валютном

регулировании

и валютном

контроле”

устанавливает,

что "уполномоченные

банки" – это

банки и иные

кредитные

учреждения,

получившие

лицензии Банка

России на проведение

валютных операций.

Основными

видами валютного

регулирования

и валютного

контроля являются:

1)

Таможенно-банковский

контроль над

поступлением

валютной выручки

от экспортных

операций.

2)

Валютный контроль

над обоснованностью

платежей в

иностранной

валюте по импортным

товарам.

3)

Осуществление

валютного

контроля при

бартерных

операциях.

4)

Осуществление

валютного

контроля в

неторговом

обороте.2

Основными

принципами

валютного

регулирования

и валютного

контроля в

Российской

Федерации

являются:

1)

приоритет

экономических

мер в реализации

государственной

политики в

области валютного

регулирования;

2)

исключение

неоправданного

вмешательства

государства

и его органов

в валютные

операции резидентов

и нерезидентов;

3)

единство внешней

и внутренней

валютной политики

Российской

Федерации;

4)

единство системы

валютного

регулирования

и валютного

контроля;

5)

обеспечение

государством

защиты прав

и экономических

интересов

резидентов

и нерезидентов

при осуществлении

валютных операций.3

Можно

сделать вывод,

что валютный

контроль и

валютное

регулирование,

направлены

на обеспечение

соблюдения

валютного

законодательства

при осуществлении

валютных операций.

Надзор и контроль

осуществляется

непосредственно

Правительством

и Центральным

банком России,

а также через

агентов валютного

контроля. В

качестве объекта

данной функции

Центрального

банка могут,

выступать как

физические,

так и юридические

лица.

3. Структурные

подразделения

Банка России

и порядок

осуществления

ими контрольно-надзорных

функций

3.1

Правовой статус

органов, осуществляющих

банковский

надзор

Надзорные

функции Банка

России осуществляются

через действующий

на постоянной

основе орган

- Комитет банковского

надзора, объединяющий

структурные

подразделения

Банка России,

обеспечивающие

выполнение

его надзорных

функций. Правовой

статус комитета

банковского

надзора утвержден

решением Совета

директоров

Центрального

банка РФ.1

Комитетом

руководит

председатель

Комитета, назначаемый

Председателем

Банка России

из числа членов

Совета директоров

Банка России.

Основной формой

работы Комитета

являются заседания,

в которых принимают

участие с правом

голоса Председатель

Комитета, его

заместители

и руководители

структурных

подразделений

Банка России,

обеспечивающих

выполнение

надзорных

функций: Департамента

банковского

регулирования

и надзора,

Департамента

лицензирования

деятельности

и финансового

оздоровления

кредитных

организаций,

Департамента

валютного

регулирования

и валютного

контроля,

Юридического

департамента,

Главной инспекции

кредитных

организаций,

Главного управления

безопасности

и защиты информации,

Московского

главного

территориального

управления

Центрального

банка Российской

Федерации. К

компетенции

Комитета относятся

вопросы, связанные

с осуществлением:

регулирующих

и надзорных

функций Банка

России, в том

числе совершенствованием

методологии

банковского

надзора и

регулирования

деятельности

кредитных

организаций;

отдельных

функций Банка

России в области

валютного

регулирования

и валютного

контроля;

иных

функций, возложенных

на Комитет

законодательством.

Комитет

по вопросам,

отнесенным

к его компетенции:

1)

проводит обсуждения;

2)

подготавливает

по поручению

Председателя

Банка России

необходимую

информацию

Национальному

банковскому

совету Банка

России по вопросам,

входящим в его

компетенцию;

3) готовит

предложения

Совету директоров

Банка России

и Председателю

Банка России;

4)

принимает

решения по

вопросам:

государственной

регистрации

кредитных

организаций

при их создании;

выдачи

генеральных

лицензий на

осуществление

банковских

операций, лицензий

на привлечение

во вклады денежных

средств физических

лиц банкам;

вынесения

заключения

о соответствии

банков требованиям

к участию в

системе страхования

вкладов;

формирования

собственных

средств (капитала)

кредитных

организаций

с использованием

инвесторами

ненадлежащих

активов;

введения

и изменения

пруденциальных

норм деятельности

кредитных

организаций

в тех случаях,

когда для этого

не требуется

решения Совета

директоров

Банка России;

назначения

временной

администрации

по управлению

кредитной

организацией;

аннулирования

и отзыва у кредитных

организаций

лицензий на

осуществление

банковских

операций, а

также государственной

регистрации

кредитных

организаций

в связи с их

ликвидацией;

выдачи

кредитным

организациям

разрешений

на создание

на территории

иностранного

государства

дочерних организаций;

применения

мер воздействия

к кредитным

организациям

в случаях,

предусмотренных

нормативными

актами Банка

России;

5)

рассматривает

проекты нормативных

актов Банка

России, введение

которых может

повлиять на

достижение

целей банковского

регулирования

и банковского

надзора;

6)

заслушивает

при необходимости

на заседаниях

Комитета

руководителей

(представителей)

территориальных

учреждений

Банка России;

7)

координирует

при необходимости

деятельность

структурных

подразделений

Банка России

по вопросам,

отнесенным

к компетенции

Комитета.

Заседания

Комитета проводятся

по мере необходимости,

но не реже одного

раза в месяц.

Решения Комитета

принимаются

большинством

голосов. При

равенстве

голосов голос

председателя

Комитета является

решающим.

Решения

Комитета исполняются

в месячный

срок, если в

самом решении

не определен

иной срок. Решения

Комитета, принятые

на заседании

Комитета, оформляются

протоколом.

Структурным

подразделениям

Банка России,

не входящим

в состав Комитета,

направляются

выписки из

протоколов

в части, их

касающейся.

Информация

о решениях

Комитета

представляется

ежеквартально

Совету директоров

Банка России.

3.2

Порядок проведения

проверок кредитных

организаций

Основной

целью

проведения

Банком России

проверок кредитных

организаций

является оценка

на месте общего

состояния

кредитной

организации

либо отдельных

направлений

ее деятельности.

Проверки кредитных

организаций

проводятся

с периодичностью,

устанавливаемой

законодательством

Российской

Федерации и

нормативными

актами Банка

России и определяемой

с учетом:

-

финансового

состояния

кредитных

организаций;

-

подверженности

кредитных

организаций

рискам;

- оценки

систем управления

рисками и организации

внутреннего

контроля кредитных

организаций;

-

достоверности

учета кредитных

организаций;

-

результатов

предыдущих

проверок кредитных

организаций.

Проверки

кредитных

организаций

проводятся

не реже одного

раза в год. Проверки

кредитных

организаций

проводятся

на основании

поручения на

проведение

проверки,

подтверждающего

полномочия

уполномоченных

представителей

Банка России

на проведение

проверки кредитной

организации.

В поручении

на проведение

проверки определяется

персональный

состав уполномоченных

представителей

Банка России,

образующих

рабочую группу,

с указанием

руководителя

рабочей группы

и членов рабочей

группы. Проверка

кредитной

организации

начинается

с момента

предъявления

руководителем

рабочей группы

поручения на

проведение

проверки кредитной

организации

и завершается

после передачи

акта проверки

кредитной

организации

для ознакомления

органам управления

кредитной

организации

на основании

протокола

приема-передачи

акта проверки

или заказным

почтовым

отправлением.

Проверка кредитной

организации

осуществляется

за период

деятельности

кредитной

организации,

который не

может превышать

пяти календарных

лет деятельности

кредитной

организации,

предшествующих

году проведения

проверки. Проверка

кредитной

организации,

осуществляемая

по ходатайству

кредитной

организации,

проводится

по вопросам,

за период и в

сроки, которые

согласовываются

с кредитной

организацией.

Банк России

не вправе проводить

более одной

проверки кредитной

организации

по одним и тем

же вопросам

за один и тот

же отчетный

период деятельности

кредитной

организации,

за исключением

случаев, если

такая проверка

проводится:

- в

связи с реорганизацией

или ликвидацией

кредитной

организации;

- по

мотивированному

решению Совета

директоров

Банка России.

Проверки

можно классифицировать

по различным

основаниям:

По

объему проверяемой

деятельности

проверки

подразделяются

на: комплексные

и тематические.

Комплексная

проверка - проверка,

проводимая

по всем основным

направлениям

деятельности

кредитной

организации,

за определенный

период ее

деятельности.

Комплексная

проверка кредитной

организации

проводится

в срок до 60 рабочих

дней. Тематическая

проверка - проверка,

проводимая

по отдельным

направлениям

деятельности

или видам банковских

операций и

других сделок,

которые осуществляются

кредитной

организацией

(ее филиалом),

за определенный

период ее

деятельности.

Тематическая

проверка кредитной

организации

(ее филиала)

проводится

в срок до 35 рабочих

дней. В зависимости

от поднадзорности

кредитной

организации,

проверки

подразделяются

на два типа:

региональные

и межрегиональные.

Уполномоченные

представители

Центрального

банка в зависимости

от времени

проведения

поводят два

вида проверок:

плановые и

внеплановые.

Процесс

проведения

проверки состоит

из ряда стадий:

1.

подготовка

к проведению

проверки;

2.

непосредственное

проведение

проверочных

мероприятий

и;

3.

оформление

результатов

проведенной

проверки.

Порядок

проведения

проверки регулируется

Инструкцией

Центрального

банка РФ от 25

августа 2003г. №

105-И (в ред. Указания

ЦБ РФ от 13.01.2005 N 1543-У)

«О порядке

проведения

проверок кредитных

организаций

(их филиалов)

уполномоченными

представителями

Центрального

Банка Российской

Федерации».

3.3

Международное

сотрудничество

в области банковского

надзора

Международное

сотрудничество

в области банковского

надзора осуществляется

путём использования

двух механизмов

- институционного

и нормативного.1

Институционный

механизм означает

создание структурного

образования

(органа), в рамках

которого

вырабатываются

взаимосогласованные

подходы; нормативный

механизм включает

комплекс нормативных

инструментов

(документов,

актов и т.д.),

содержащих

единообразные

стандарты

банковского

регулирования.

Импульсом

к началу развития

международного

сотрудничества

в области банковского

регулирования

и надзора послужил

крах крупного

западногерманского

банка «Банкхаус

Херштатт» в

1974 г., произошедший

в результате

массивных

потерь из-за

необдуманно

рискованных

валютных операций.2

Этот кризис

привел к созданию

органа международного

сотрудничества

государств

в области банковского

регулирования,

широко известного

в настоящее

время как Базельский

комитет по

банковскому

надзору. Базельский

комитет включает

представителей

центральных

банков группы

десяти3,

а также Люксембурга,

Швейцарии и

Испании. С самого

начала своего

существования,

как неформальный

форум международного

сотрудничества

Базельский

комитет поставил

цель сформулировать

единообразные

подходы к

существенным

вопросам банковского

контроля посредством

выработки

рекомендаций

и обмена информацией

между органами

банковского

надзора государств,

представленных

в нем.

Кульминационным

этапом развития

международного

банковского

регулирования

и надзора была

разработка

Базельский

комитет «Основных

принципов

эффективного

банковского

надзора», которые

вступили в силу

в 1997 г.4

В

работе над

документом

приняли участие

не только

представители

центральных

банков государств-участников

Базельского

комитета, но

и ряда других

государств,

в частности

России, Китая,

Мексики, Чили,

Чехии, Гонконга,

Таиланда. Документ

содержит 25 принципов

эффективного

банковского

надзора, которые

сгруппированы

следующим

образом:

• условия

для эффективного

банковского

надзора (принцип

1);

• лицензирование

и структура

(принципы 2-5);

• пруденциальное

регулирование

и стандарты

(принципы 6-15);

• методы

текущего банковского

надзора (принципы

16-20);

• требования

к информации

(принцип 21);

• формальные

полномочия

надзорных

органов (принцип

22);

• трансграничная

банковская

деятельность

(принципы 23-25).

«Основные

принципы»

явились новым

и весьма важным

шагом на пути

развития

международного

сотрудничества

в области правового

регулирования

банковской

деятельности.

Очевидно, что

имеет место

тенденция

выравнивания,

унификации

требований,

предъявляемых

к банковской

деятельности

в разных государствах,

причем это

касается как

трансграничных

банковских

учреждений,

так и исключительно

внутригосударственных.

Не будучи формально

юридическими

актами, документы

Базельского

комитета вместе

с тем содержат

в себе элемент

юридической

обязательности.

Он выражается

в том, что государства,

юридически

не обязанные

следовать

положениям

его документов,

тем не менее,

стараются как

можно полнее

и шире использовать

их при создании

своего внутригосударственного

правового

регулирования

банковской

деятельности.

Именно стремление

государств

инкорпорировать

выработанные

Базельским

комитетом

принципы в свое

внутреннее

право придает

документам

комитета элемент

юридической

обязательности.

Заключение

В

заключение

проведенного

нами исследования

целесообразно

привести следующие

итоговые положения:

банковский

надзор является

неотъемлемой

функцией Центрального

Банка, о чем

свидетельствует

фактическое

содержание

данного термина

и определение,

предлагаемое

нормативными

актами. Цели

и задачи банковского

надзора, способствуют

созданию условий

для более

эффективного

функционирования

банковской

системы. Принципы

банковского

надзора, базируются

на понятиях

законности,

стабильности

и беспристрастности.

Основными

формами банковского

надзора, являются

наблюдение,

предполагающее

дистанционный

характер контроля

и проверка, как

проявление

непосредственного

контроля. В

свою очередь,

разновидность

банковского

надзора, обусловлена

субъектом его

осуществления.

Системы банковского

надзора, подразделяются

на группы, в

зависимости

от степени

участия Центрального

банка в осуществлении

надзора. Иным

проявлением

контрольно-надзорной

функции Банка

России, является

валютный контроль

и валютное

регулирование.

Данная функция,

включает в себя

контроль за

валютными

операциями,

воздействие

на валютный

курс национальной

валюты, ограничение

использования

иностранной

валюты. Надзорные

функции Банка

России, осуществляются

через действующий

на постоянной

основе орган

- Комитет банковского

надзора, объединяющий

структурные

подразделения

Банка России,

обеспечивающие

выполнение

его надзорных

функций. Проверки

кредитных

организаций

носят строго

регламентированный

характер, включают

в себя ряд этапов

и преследуют

основную цель

- оценить на

месте общее

состояние

кредитной

организации.

В

рамках развития

банковского

надзора, осуществляется

ряд международных

мероприятий;

оказание

сотрудничества

с целью выработки

принципов

функционирования

систем банковского

надзора, направленных

на предотвращение

возникновения

глобальных

кризисных

ситуаций.

Список

использованной

литературы

Федеральный

закон от 02.12.1990 N

395-1 (ред. от 28.04.2009) "О

банках и банковской

деятельности"

Федеральный

закон от 10.07.2002 N

86-ФЗ (ред. от 19.07.2009,

с изм. от 22.09.2009) "О

Центральном

банке Российской

Федерации

(Банке России)"

Федеральный

закон от 10.12.2003 N

173-ФЗ "О валютном

регулировании

и валютном

контроле"

Инструкция

Центрального

банка РФ от 25

августа 2003г. №

105-И (в ред. Указания

ЦБ РФ от 13.01.2005 N 1543-У)

«О порядке

проведения

проверок кредитных

организаций

(их филиалов)

уполномоченными

представителями

Центрального

Банка Российской

Федерации».

Письмо ЦБ

РФ от 02.11.2007 N 173-Т "О

рекомендациях

Базельского

Комитета по

банковскому

надзору"

Решение

Совета директоров

Центрального

банка РФ от

10.08.2004 г., протокол

№ 21.

Российская

газета. 2006. 1 августа.

Голикова

Ю.С., Хохленкова

М.А. Банк России:

организация

деятельности.

М. ДеКА, 2000, кн.2.

Ерпылёва

Н.Ю. Международное

Банковское

право. М., 2004 г. С.

144

Алексеева

Д.Г., Пыхтин С.В.,

Хоменко Е.Г.

Банковское

право: Учебник

М., 2003 С. 81-82

Антипова

О.Н. Стандарты

банковского

надзора в России.

- М.: ЦПП Банка

России, 2002. - С. 69.

Карасева

М.В. Финансовое

право. Общая

часть: Учебник.

- М.: Юристъ, 2001. -

С.176.

Тедеев А. А.

Банковское

право. Эксмо,

2005 г. - С.92.

Райзберг

Б. А., Лозовский

Л. Ш., Стародубцева

Е. Б. Современный

экономический

словарь. 5-е изд.,

перераб. и доп.

— М.: ИНФРА-М, 2007.

Экономика

и жизнь, 1999, No. 23, с.

18.

Официальный

сайт Базельского

комитета (

www. bis. Org / bcbs / history.htm)

bankcollege/about/publications/208/

bbc.co.uk/crime/caseclosed/1997.shtml

bbc.co.uk/crime/caseclosed/nikleson.shtml

1

Голикова Ю.С.,

Хохленкова

М.А. Банк России:

организация

деятельности.

М. ДеКА, 2000, кн.2,

с.62-65.

1

Алексеева

Д.Г., Пыхтин С.В.,

Хоменко Е.Г.

Банковское

право: Учебник

М., 2003 С. 81-82.

2

Голикова Ю.С.,

Хохленкова

М.А. Банк России:

организация

деятельности.

М. ДеКА, 2000, кн.2, с.17.

1

bankcollege/about/publications/208/

2

Официальный

сайт Базельского

комитета (

bis/bcbs/history.htm )

3

Письмо ЦБ РФ

от 02.11.2007 N 173-Т "О рекомендациях

Базельского

Комитета по

банковскому

надзору"

4

Антипова О.Н.

Стандарты

банковского

надзора в России.

- М.: ЦПП Банка

России, 2002. - С. 69.

1

Карасева М.В.

Финансовое

право. Общая

часть: Учебник.

- М.: Юристъ, 2001. -

С.176.

2

Инструкция

Центрального

банка РФ от 25

августа 2003г. №

105-И «О порядке

проведения

проверок кредитных

организаций

(их филиалов)

уполномоченными

представителями

Центрального

Банка Российской

Федерации».

1

Тедеев А. А.

Банковское

право. Эксмо,

2005 г. - С.92.

1

Голикова Ю.С.,

Хохленкова

М.А. Банк России:

организация

деятельности.

М. ДеКА, 2000, кн.2, с.21.

1

Райзберг Б.

А., Лозовский

Л. Ш., Стародубцева

Е. Б. Современный

экономический

словарь. 5-е изд.,

перераб. и доп.

— М.: ИНФРА-М, 2007.

— 495 с

2

Райзберг Б.

А., Лозовский

Л. Ш., Стародубцева

Е. Б. Современный

экономический

словарь. 5-е изд.,

перераб. и доп.

— М.: ИНФРА-М, 2007.

— 496 с

1

Российская

газета. 2006. 1 августа.

2

Экономика и

жизнь, 1999, No. 23, с. 18.

3

Федеральный

закон "О валютном

регулировании

и валютном

контроле" от

10.12.2003 N 173-ФЗ

1

Решение Совета

директоров

Центрального

банка РФ от

10.08.2004 г., протокол

№ 21.

1

Ерпылёва Н.Ю.

Международное

Банковское

право .М., 2004 г. С.

144

2

bbc.co.uk/crime/caseclosed/nikleson.shtml

3

К числу этих

государств

относятся:

Бельгия, Канада,

Франция, Германия,

Италия, Япония,

Нидерланды,

Швеция, Великобритании

и США.

4

bbc.co.uk/crime/caseclosed/1997.shtml