Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономики

спора

дело решает

суд.

Взыскание

на предмет

ипотеки может

быть обращено

только по решению

обычного или

арбитражного

суда, если предметом

ипотеки является

предприятие

в целом, жилой

дом, квартира

или иное недвижимое

имущество,

используемое

залогодателем

для личных

целей. Это относится

также к тем

случаям, когда

для заключения

договора ипотеки

требовалось

согласие или

разрешение

другого лица

либо органа

управления.

При

удовлетворении

требований

залогодержателя

за счет предмета

ипотеки по

решению обычного

или арбитражного

суда предмет

ипотеки реализуется

путем продажи

с публичных

торгов специализированной

организацией,

имеющей соответствующую

лицензию Минюста

России. Начальная

продажная цена

предмета ипотеки

определяется

решением суда,

обычного или

арбитражного,

либо нотариально

удостоверенным

соглашением

залогодержателя

и залогодателя,

без обращения

в судебные

органы. Лица,

желающие принять

участие в публичных

торгах, вносят

задаток в размере

10% начальной

продажной цены

предмета ипотеки.

Предмет ипотеки

передается

лицу, предложившему

на торгах наивысшую

цену [60, с.43]. Специализированная

организация

выдает свидетельство

о приобретении

заложенного

имущества

покупателю,

который с момента

государственной

регистрации

приобретает

право собственности

на предмет

ипотеки.

Часть

первая ГК вводит

изменения также

в порядок обращения

взыскания на

заложенное

имущество.

Ст.349 части первой

ГК допускает

два варианта

обращения

взыскания на

заложенное

имущество: по

решению суда

и без обращения

в суд. В одних

случаях обращение

взыскания

возможно только

по решению

суда, в других

- обращение

взыскания по

решению суда

действует как

общее правило,

если стороны

не избрали иной

порядок [66, с.5].

По общему

правилу обращение

взыскания на

заложенное

имущество

производится

по решению

суда. Однако

стороны вправе

договориться

об обращении

взыскания на

заложенную

недвижимость

без судебного

решения. К такому

соглашению,

согласно ст.349,

предъявляются

два требования:

оно должно быть

удостоверено

нотариально

и заключается

после возникновения

оснований для

обращения

взыскания на

предмет залога.

Данная

конструкция

существенно

отличается

от бесспорного

обращения

взыскания на

заложенное

имущество на

основании

исполнительной

надписи нотариуса,

что предусмотрено

Постановлением

№ 171 Совета Министров

РСФСР от 11 марта

1976г. Отличия эти

следующие.

Во-первых,

прежний порядок

рассматривал

нотариальное

удостоверение

договора о

залоге как

основание для

бесспорного

обращения

взыскания на

заложенное

имущество.

Теперь

же, в соответствии

со ст.349 части

первой ГК,

нотариального

удостоверения

собственно

договора о

залоге недостаточно

для бесспорного

обращения

взыскания на

предмет залога.

Необходимо

также специальное

(дополнительное)

соглашение

залогодателя

с залогодержателем

об обращении

взыскания без

рассмотрения

в суде, которое

(соглашение),

в свою очередь,

подлежит

нотариальному

удостоверению

и должно заключаться

после возникновения

оснований для

обращения

взыскания на

заложенную

недвижимость.

Во-вторых,

в соответствии

со ст.349 не требуется

получения

исполнительной

подписи нотариуса,

предусмотренной

Постановлением

Совета Министров

РСФСР от 11 марта

1976г. №171. Речь идет

только о нотариальном

удостоверении

соответствующего

соглашения.

Единственный

случай, когда

в самом договоре

о залоге может

быть оговорен

бесспорный

порядок обращения

взыскания на

заложенное

имущество, -

это залог с

передачей

заложенного

имущества

залогодержателю:

в соответствии

с п.2 ст.349 взыскание

на заложенное

имущество может

быть обращено

в порядке,

установленном

в договоре о

залоге, если

законом не

предусмотрен

иной порядок.

Наконец, в

ряде случаев

взыскание на

заложенное

имущество может

быть обращено

только по решению

суда. Это случаи,

когда:

- для заключения

договора о

залоге требовалось

согласие или

разрешение

другого лица

либо органа;

- предметом

залога является

имущество,

имеющее значительную

историческую,

художественную

или иную культурную

ценность;

- залогодатель

отсутствует

и установить

место его нахождения

невозможно.

Первый

случай имеет

особое значение

при залоге

государственного

имущества, если

одной из сторон

в договоре

выступает

предприятие,

владеющее

имуществом

на праве хозяйственного

ведения. Такое

предприятие

обязано заручиться

согласием

собственника:

если речь идет

о недвижимом

имуществе, то

это императивное

требование

ст.295 части первой

ГК.

Поскольку

для залога

государственного

имущества

всегда необходимо

согласие

соответствующего

органа Госкомимущества

РФ, то обращение

взыскания на

заложенное

госимущество

возможно только

по решению суда

[66, с.5].

Наконец,

следует затронуть

вопрос о реализации

заложенного

имущества путем

передачи его

в собственность

залогодержателю.

Такой способ

реализации

заложенного

имущества

противоречит

самой идее

залога. Конструкция

залога исходит

из того, что

залогодержатель

в случае неисполнения

(ненадлежащего

исполнения)

обеспеченного

залогом обязательства

приобретает

не собственно

предмет залога,

а право получить

удовлетворение

из стоимости

предмета залога,

который с этой

целью реализуется.

В случае же,

когда стороны

соглашаются

на передачу

заложенного

имущества в

собственность

залогодержателя,

по сути дела

имеет место

отступное,

предусмотренное

ст.409 части первой

ГК, но не реализация

прав залогодержателя.

Лица,

проживающие

в заложенных

жилых домах

или квартирах

на условиях

договора найма

или договора

аренды жилого

помещения, не

подлежат выселению

при реализации

заложенного

жилого дома

или квартиры.

Заключенный

с ними до заключения

договора об

ипотеке договор

найма или договор

аренды жилого

помещения

сохраняет силу.

Ипотека

может быть

установлена

в обеспечение

обязательств,

предусмотренных

ст.2 ФЗ «Об ипотеке»,

содержание

которой представлено

ниже [106, с.27].

Обязательства,

обеспечиваемые

ипотекой:

• по кредитному

договору;

• по договору

займа;

•иного

обязательства,

в том числе

обязательства,

основанного

на купле-продаже,

аренде, подряде,

другом договоре,

причинении

вреда, если

иное не предусмотрено

федеральным

законом.

Обязательства,

обеспечиваемые

ипотекой, подлежат

бухгалтерскому

учету кредитором

и должником,

если они являются

юридическими

лицами, в порядке,

установленном

законодательством

РФ о бухгалтерском

учете.

По кредитному

договору, в

соответствии

с гражданским

законодательством

РФ, банк или

иная кредитная

организация

(кредитор) обязуются

предоставить

денежные средства

(кредит) заемщику

в размере и на

условиях,

предусмотренных

договором, а

заемщик обязуется

возвратить

полученную

денежную сумму

и уплатить

проценты за

нее (ст.819 ГК РФ).

К отношениям

по кредитному

договору применяются

правила, предусмотренные

п.1 гл.42 ГК РФ о

договоре займа

при условии,

что иное не

предусмотрено

специальными

нормами о кредите

(п.2 гл.42 ГК РФ) и

не вытекает

из существа

кредитного

договора. Согласно

ст.820 ГК РФ кредитный

договор может

быть заключен

в письменной

форме. Несоблюдение

письменной

формы влечет

недействительность

кредитного

договора. Такой

договор считается

ничтожным.

Кредитор

вправе отказаться

от предоставления

заемщику

предусмотренного

кредитным

договором

кредита полностью

или частично

при наличии

обстоятельств,

очевидно

свидетельствующих

о том, что предоставленная

заемщику сумма

не будет возвращена

в срок. Заемщик

вправе отказаться

от получения

кредита полностью

или частично,

уведомив об

этом кредитора

до установленного

договором срока

его предоставления,

если иное не

предусмотрено

законом, иными

правовыми

актами или

кредитным

договором. В

случае нарушения

заемщиком

предусмотренной

кредитным

договором

обязанности

целевого

использования

кредита, предусмотренной

ст.814, кредитор

вправе также

отказаться

от дальнейшего

кредитования

заемщика по

договору.

По договору

займа одна

сторона (заимодавец)

передает в

собственность

другой стороне

(заемщику) деньги

или другие

вещи, определенные

родовыми признаками,

а заемщик обязуется

возвратить

заимодавцу

такую же сумму

денег (сумму

займа) или равное

количество

других полученных

им вещей того

же рода и качества

(ст.807 ГК РФ). Договор

займа считается

заключенным

с момента передачи

денег или других

вещей. Иностранная

валюта и валютные

ценности могут

быть предметом

договора займа

на территории

РФ с соблюдением

правил статей

140, 141 и 317 ГК РФ.

Согласно

ст.808 ГК РФ договор

займа между

гражданами

должен быть

заключен в

письменной

форме, если его

сумма превышает

не менее чем

в 10 раз установленный

законом минимальный

размер оплаты

труда, а в случае,

когда заимодавцем

является юридическое

лицо, -

независимо

от суммы. В

подтверждение

договора займа

и его условий

может быть

представлена

расписка заемщика

или иной документ,

удостоверяющий

передачу ему

заимодавцем

определенной

денежной суммы

или определенного

количества

вещей.

В соответствии

со ст.337 ГК РФ

залогом должны

обеспечиваться

все требования

кредитора-залогодержателя,

возникшие к

моменту их

предъявления.

В ст.З ФЗ «Об

ипотеке» эти

требования

выделены [106, с.28].

Требования,

обеспечиваемые

ипотекой:

•уплата

залогодержателю

основной суммы

долга по кредитному

договору или

иному обеспечиваемому

ипотекой

обязательству

полностью либо

в части, предусмотренной

договором об

ипотеке;

•уплата

кредитору

(заимодавцу)

причитающихся

ему процентов

за пользование

кредитом (заемными

средствами),

если ипотека

установлена

в обеспечение

исполнения

кредитного

договора или

договора займа

с условием

выплаты процентов;

•уплата (если

договором не

предусмотрено

иное) залогодержателю

сумм, причитающихся

ему:

1) в возмещение

убытков и/или

в качестве

неустойки

(штрафа, пени)

вследствие

неисполнения,

просрочки

исполнения

или иного

ненадлежащего

исполнения

обеспеченного

ипотекой

обязательства;

2) в виде

процентов за

неправомерное

пользование

чужими денежными

средствами,

предусмотренных

обеспеченным

ипотекой

обязательством

либо федеральным

законом;

3) в возмещение

судебных издержек

и иных расходов,

вызванных

обращением

взыскания

недвижимости

на заложенное

имущество;

4) в возмещение

расходов по

реализации

заложенного

имущества.

Если договором

не предусмотрено

иное, ипотека

обеспечивает

требования

залогодержателя

в том объеме,

какой они имеют

к моменту их

удовлетворения

за счет заложенного

имущества.

Согласно

ст.809 ГК РФ, если

иное не предусмотрено

законом или

договором

займа, заимодавец

имее'1 право на

получение с

заемщика процентов

на сумму займа

в размерах

и в порядке,

определенных

договором. При

отсутствии

в договоре

условия о размере

процентов их

размер определяется

существующей

по месту жительства

заимодавца,

а если заимодавцем

является юридическое

лицо, - по месту

его нахождения

ставкой банковского

процента (ставкой

рефинансирования)

на день уплаты

заемщиком суммы

долга или его

соответствующей

части. При отсутствии

иного соглашения

проценты

выплачиваются

ежемесячно

до дня возврата

суммы займа.

Неустойкой

(штрафом, пеней)

признается

определенная

законом или

договором

денежная сумма,

которую должник

обязан уплатить

кредитору в

случае неисполнения

или ненадлежащего

исполнения

обязательства,

в частности

в случае просрочки

исполнения.

По требованию

об уплате неустойки

кредитор не

обязан доказывать

причинение

ему убытков.

Кредитор не

вправе требовать

уплаты неустойки,

если должник

не несет ответственности

за неисполнение

или ненадлежащее

исполнение

обязательства

(ст.330 ГК РФ).

В силу

важности условий

каждого конкретного

договора об

ипотеке считаем

необходимым

раскрыть основные

из необходимых

условий, которые

должен содержать

договор

исходя из требований

соблюдения

общих правил

ГК РФ о заключении

договоров, а

также положений

ФЗ «Об ипотеке».

Содержание

договора об

ипотеке включает

существенные,

обычные и случайные

условия.

Первоочередное

значение для

сторон договора

об ипотеке

имеет достижение

соглашения

по всем существенным

условиям названного

договора, как

того требует

п.1 ст.432 ГК РФ: «Договор

считается

заключенным,

если между

сторонами, в

требуемой в

надлежащих

случаях форме,

достигнуто

соглашение

по всем существенным

условиям договора».

К числу

существенных

относятся

те условия,

которые названы

в законе или

иных правовых

актах.

К существенным

условиям договора,

относятся

условия, соответствующие

п.1 ст.432 ГКРФ:

1) условия о

предмете договора;

2) условия,

которые названы

в законе или

иных правовых

актах как

существенные;

3) условия,

которые необходимы

для договоров

данного вида;

4) условия,

относительно

которых по

заявлению одной

из сторон должно

быть достигнуть

соглашение.

Необходимыми,

а следовательно,

и существенными

для конкретного

договора считаются

те условия,

которые выражают

его природу

и без которых

он не может

существовать

как данный вид

договора.

Существенными

считаются также

и те условия,

в отношении

которых по

заявлению одной

из сторон должно

быть достигнуто

соглашение.

Потребность

в таких договоренностях

возникает

тогда, когда

есть соответствующее

условие, которое

не оговорено

в законе или

друюм документе,

а также в явном

виде природу

этого договора

не выражает.

В п.1 ст.9 ФЗ «Об

ипотеке» говорится,

что в договоре

об ипотеке

должны быть

указаны предмет

ипотеки, его

оценка, существо,

размер и срок

исполнения

обязательства,

обеспечиваемого

ипотекой [106, с.31].

Предмет

ипотеки. Определяется

в договоре

указанием его

наименования,

местонахождения

и достаточным

для идентификации

этого предмета

описанием.

Должны

быть указаны

право, в силу

которого имущество,

являющееся

предметом

ипотеки, принадлежит

залогодателю,

и наименование

органа государственной

регистрации

прав на недвижимое

имущество,

зарегистрировавшего

это право

залогодателя.

Если

предметом

ипотеки является

принадлежащее

залогодателю

право аренды,

арендованное

имущество

должно быть

определено

в договоре об

ипотеке так

же, как если бы

оно само являлось

предметом

ипотеки, и должен

быть указан

срок аренды.

Оценки

предмета ипотеки.

Определяется

в соответствии

с законодательством

РФ по соглашению

залогодателя

с залогодержателем

с соблюдением

при ипотеке

земельного

участка требований

ст.67 ФЗ «Об ипотеке»

и указывается

в договоре об

ипотеке в денежном

выражении.

При ипотеке

государственного

и муниципального

имущества его

оценка осуществляется

в соответствии

с требованиями,

установленными

федеральным

законом или

в определенном

им порядке.

Стороны

договора об

ипотеке могут

поручить оценку

предмета ипотеки

независимой

профессиональной

организации.

Обязательство,

обеспечиваемое

ипотекой. Должно

быть названо

в договоре об

ипотеке с указанием

его суммы, основания

возникновения

и срока исполнения.

В тех случаях,

когда это

обязательство

основано на

каком-либо

договоре, должны

быть указаны

стороны этого

договора, дата

и место его

заключения.

Если сумма

обеспечиваемого

ипотекой

обязательства

подлежит определению

в будущем, в

договоре об

ипотеке должны

быть указаны

порядок и другие

необходимые

условия ее

определения.

Если

обеспечиваемое

ипотекой

обязательство

подлежит исполнению

по частям, в

договоре об

ипотеке должны

быть указаны

сроки (периодичность)

соответствующих

платежей и их

размеры либо

условия, позволяющие

определить

эти размеры.

Составление

закладной. Если

права залогодержателя

в соответствии

со ст. 13 ФЗ «Об

ипотеке»

удостоверяются

закладной, на

это указывается

в договоре об

ипотеке.

Обычные

условия, в

отличие от

существенных,

не требуют

согласования

сторон. Обычные

условия предусмотрены

в соответствующих

нормативных

актах по регламентации

тех или иных

отношений и

начинают действовать

автоматически

в момент заключения

договора. Это

совсем не значит,

что в данном

случае игнорируется

воля сторон

договора и они

как бы исключены

из процесса

установления

договорных

отношений.

Здесь соглашение

сторон заключается

в том, что самим

фактом заключения

договора данного

вида они соглашаются

подчинить его

содержание

обычным условиям,

содержащимся

в действующих

нормативных

актах.

Следовательно,

предположение

о соблюдении

обычных условий

исходит из

факта достижения

соглашения

о заключении

данного договора,

а значит, соглашения

и признания

тех правовых

условий, что

содержатся

в законодательстве

об этом договоре

и потому автоматически

вступают в

действие.

Случайными

называют

такие условия,

которые изменяют

либо дополняют

обычные условия

договора. Их

особенность

состоит в следующем:

•решение

о включении

данных условий

в договор принимается

сторонами;

•наличие

или отсутствие

рассматриваемых

условий не

влияет на

действительность

договора;

•условия

приобретают

юридическую

силу лишь в

случае включения

их в текст договора;

•отсутствие

случайного

условия лишь

тогда влечет

за собой признание

конкретного

договора

незаключенным,

если заинтересованная

сторона докажет,

что она требовала

согласования

данного условия,

в противном

случае договор

считается

заключенным

и без случайного

условия.

Федеральный

закон «Об ипотеке

(залоге недвижимости)»

устанавливает

(ст. 10), что обязательным

элементом формы

договора об

ипотеке является

его нотариальное

удостоверение

и государственная

регистрация.

Несоблюдение

формы влечет

недействительность

договора.

Установленные

требования

к таким элементам

договора, как

нотариальное

удостоверение

и государственная

регистрация

договора об

ипотеке приведено

ниже [106, с.32].

Нотариальное

удостоверение

договора об

ипотеке:

1) договор об

ипотеке должен

быть нотариально

удостоверен;

2) договор,

в котором отсутствуют

какие-либо

данные, указанные

в ст.9 «Содержание

договора об

ипотеке» ФЗ

«Об ипотеке»,

или нарушены

правила п.4 ст.

13 (условия, при

которых составление

и выдача закладной

не допускается)

этого же Закона,

не подлежит

нотариальному

удостоверению

в качестве

договора об

ипотеке;

3) несоблюдение

правил о нотариальном

удостоверении

договора об

ипотеке влечет

его недействительность.

Такой договор

считается

ничтожным;

4) если в

договоре об

ипотеке указано,

что права

залогодержателя

в соответствии

со ст. 13 ФЗ «Об

ипотеке»

удостоверяются

закладной,

вместе с таким

договором

нотариусу

предоставляется

закладная.

Нотариус делает

на закладной

отметку о времени

и месте нотариального

удостоверения

договора об

ипотеке, нумерует

и скрепляет

печатью листы

закладной в

соответствии

с частью второй

п.З ст. 4 ФЗ «Об

ипотеке».

Государственная

регистрация

договора об

ипотеке:

1) договор об

ипотеке подлежит

государственной

регистрации;

2) договор,

в котором отсутствуют

какие-либо

данные, указанные

в ст.9 «Содержание

договора об

ипотеке», или

нарушены правила

п.4 ст. 13 (условия,

при которых

составление

и выдача закладной

не допускается)

этого же Закона,

не подлежит

государственной

регистрации

в качестве

договора об

ипотеке;

3) несоблюдение

правил о нотариальном

удостоверении

договора об

ипотеке влечет

его недействительность.

Такой договор

считается

ничтожным;

4) договор об

ипотеке считается

заключенным

и вступает в

силу с момента

его государственной

регистрации.

Наряду

с приведенными

выше требованиями,

есть еще одна

существенная

оговорка, имеющая

прямое отношение

к теме, рассматриваемой

в настоящем

исследовании:

«При включении

соглашения

об ипотеке в

кредитный или

иной договор,

содержащий

обеспечиваемое

ипотекой

обязательство,

в отношении

формы государственной

регистрации

этого договора

должны быть

соблюдены

требования,

установленные

для договора

об ипотеке»

(п.З ст. 10 ФЗ «Об

ипотеке»).

Мировая

практика показывает,

что эффективным

способом решения

проблемы

рефинансирования

является создание

вторичного

рынка ипотечного

кредитования.

При создании

вторичного

рынка важнейшей

задачей является

обеспечение

защиты прав

не только должника

и кредитора

в кредитном

договоре и

договоре залога,

но и вторичных

инвесторов,

т.е. лиц, приобретающих

ипотечные

ценные бумаги

на вторичном

рынке. Отечественные

законодатели

в качестве

основы для

образования

и функционирования

вторичного

рынка вводят

ценную бумагу

- закладную

(см. ст. 13 гл.111. ФЗ

«Об ипотеке»).

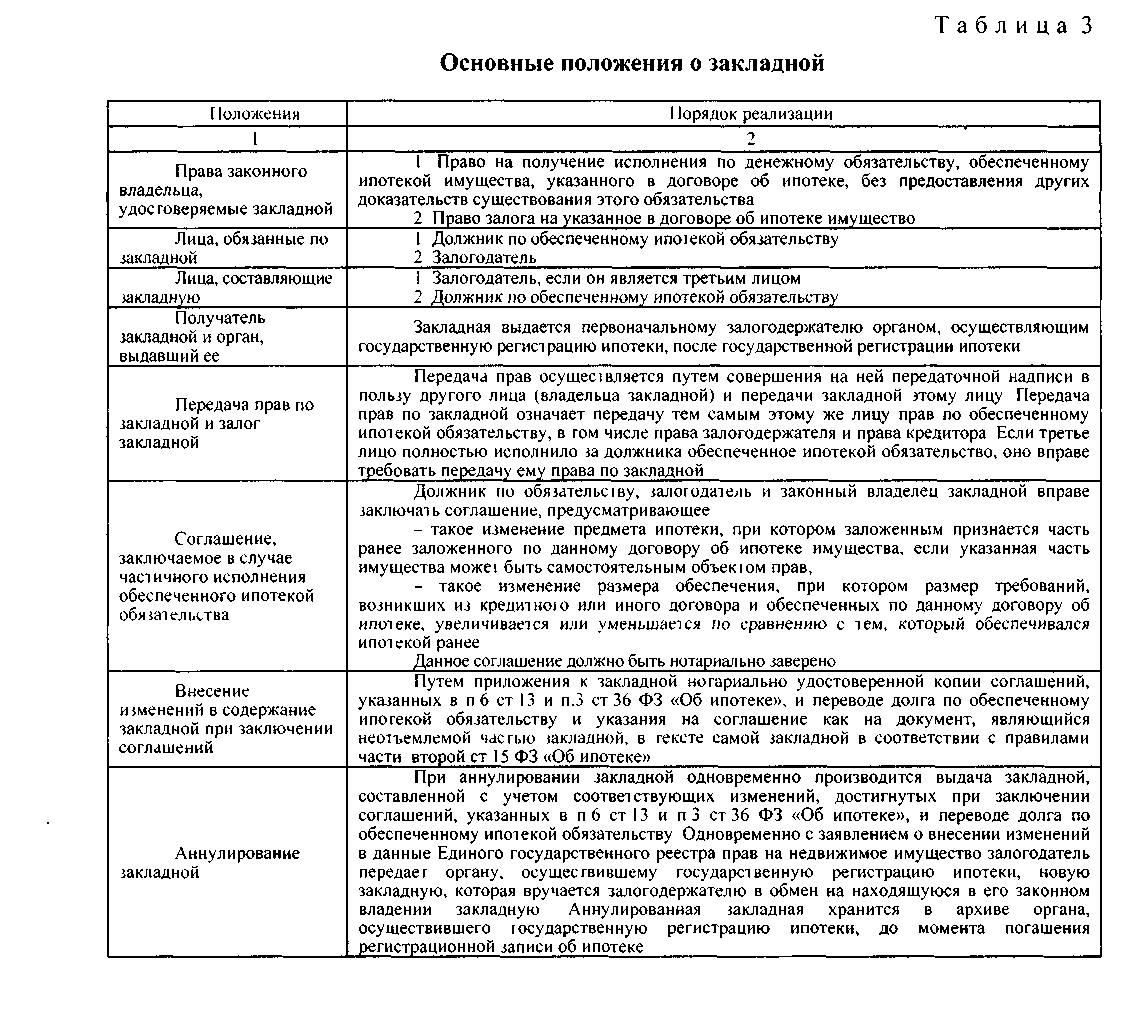

Основные положения

о закладной

приведены в

табл.3 [106, с.33].

Составление

и выдача закладной

не допускаются,

если:

1) предметом

ипотеки являются:

- предприятие

как имущественный

комплекс;

- земельные

участки из

состава земель

сельскохозяйственного

назначения,

на которые

распространяется

действие настоящего

федерального

закона;

- леса;

- право аренды

имущества,

перечисленного

в настоящем

подпункте;

2) ипотекой

обеспечивается

денежное

обязательство,

сумма долга

по которому

на момент заключения

договора не

определена

и которое не

содержит условий,

позволяющих

определить

эту сумму в

надлежащий

момент.

В этих случаях

условия о закладной

в договоре об

ипотеке недействительны.

Закладная

должна содержать:

1) слово "закладная",

включенное

в название

документа;

2) имя

залогодателя

и указание

места его жительства

либо его наименование

и указание

Mecia

нахождения,

если залогодатель

- юридическое

лицо,

3) имя

первоначального

залогодержателя

и указание

места его жительства

либо его наименование

и указание

места нахождения,

если залогодержатель

юридическое

лицо;

4) название

кредитного

договора или

иного денежного

обязательства,

исполнение

которого

обеспечивается

ипотекой, с

указанием даты

и места заключения

такого договора

или основания

возникновения

обеспеченного

ипотекой

обязательства;

5) имя должника

по обеспеченному

ипотекой

обязательству,

если должник

не является

залогодателем,

и указание

места жительства

должника либо

его наименование

и указание

места нахождения,

если должник

юридическое

лицо;

6) указание

суммы обязательства,

обеспеченной

ипотекой, и

размера процентов,

если они подлежат

уплате по этому

обязательству,

либо условий,

позволяющих

в надлежащий

момент определить

эту сумму и

процешы;

7) указание

срока уплаты

суммы обязательства,

обеспеченной

ипотекой, а

если эта сумма

подлежит уплате

по частям - сроков

(периодичности)

соответствующих

платежей и

размера каждого

из них либо

условий, позволяющих

определить

эти сроки и

размеры платежей

(план погашения

долга);

8) название

и достаточное

для идентификации

описание имущества,

на которое

установлена

ипотека, и указание

места нахождения

такого имущества;

9) денежную

оценку имущества,

на которое

установлена

ипотека;

10) наименование

права, в силу

которого имущество,

являющееся

предметом

ипотеки, принадлежит

залогодателю,

и органа,

зарегистрировавшего

это право, с

указанием

номера, даты

и места государственной

регистрации,

а если предметом

ипотеки является

принадлежащее

залогодателю

право аренды

- точное название

имущества,

являющегося

предметом, и

срок действия

нот права;

11) указание

на то, что имущество,

являющееся

предметом

ипотеки, обременено

правом пожизненного

пользования,

аренды, сервитутом,

иным правом

либо не обременено

никаким из

подлежащих

государственной

регистрации

прав третьих

лиц на момент

государственной

регистрации

ипотеки;

12) подпись

залогодателя,

а если он является

третьим лицом,

также и должника

по обеспеченному

ипотекой

обязательству;

13) сведения

о времени и

месте нотариального

удостоверения

договора об

ипотеке и о

государственной

регистрации

ипотеки;

14) указание

даты выдачи

закладной

первоначальному

залогодержателю.

Существование

и нормальное

функционирование

вторичного

ипотечного

рынка имеет

огромное значение,

поскольку он

обеспечивает

средствами

первичный

ипотечный рынок

и решает проблемы

банков по

рефинансированию

долгосрочных

ипотечных

кредитов. В

настоящее время

идет работа

по созданию

системы ипотечного

кредитования

как на уровне

Федерации, так

и на уровне ее

субъектов. И

важнейшей из

стоящих сегодня

проблем является

выбор модели

вторичного

ипотечного

рынка.

1.2. Система

ипотечного

кредитования

как инструмент

преодоления

кризисных

явлений в

строительстве

в условиях

транзитивной

экономики

Ипотечное

кредитование

выступает

существенным

фактором

экономического

и социального

развития страны.

Его роль становится

особенно заметной

для страны в

период выхода

из экономического

кризиса. Для

постоянного

роста совокупного

производства,

и, следовательно,

совокупного

дохода и совокупного

потребления

необходимо,

чтобы часть

сбережений

от совокупного

дохода направлялась

через инвестиции

в развитие

производства.

Тогда может

возникнуть

цепная реакция

наращивания

экономических

показателей.

I=(Mi+M2+Mi+...)+MA+HA

,

где 1-инвестиции;

mi -наличные

денежные средства;

М2 -депозитные

денежные средства;

Мз -товарные

денежные средства;

ИА - имущественные

активы;

НА - неимущественные

активы [70,с.76].

Одной

из наиболее

значимых проблем

является проблема

"конвертируемости"

материальных

активов в наличные

и депозитные

средства, в

ценные бумаги.

Особо значимым

механизмом

такой "конвертации"

является ипотека

из-за капитала,

который входит

в понятие

"недвижимость",

и наличия у

недвижимости

уникального

свойства

-неспособности

перемещаться

через границу.

Ипотека является

не только важнейшим

механизмом

решения жилищной

проблемы (о чем

речь пойдет

в данной работе),

но и важнейшим

механизмом

реализации

инвестиционного

климата, регулирования

денежной массы,

социально-экономического

прогресса в

целом.

Не случайно

«новый курс»

Рузвельта

начался с развития

кредитования

домовладельцев

(жилищная ипотека).

Так было не

только в США,

но и в других

странах, где

оздоровление

экономики, как

правило, сопровождалось

развитием

ипотечного

кредитования.

Развитие

ипотечного

бизнеса позитивно

сказывается

на развитии

реального

сектора экономики.

Ипотека

способствует

реализации

построенных

домов, рост же

строительства

вызывает оживление

в производстве

строительных

материалов

и конструкций,

строительного

и дорожного

машиностроения,

в деревообработке

и производстве

мебели и т.д.

Промышленное

ипотечное

кредитование

дает возможность

модернизировать

производства,

что приводит

к повышению

качества и

конкурентоспособности

продукции—все

это ведет к

увеличению

экономического

потенциала

страны [24, с.49].

Развитие

ипотечного

кредитования

оказывает

положительное

влияние на

преодоление

социальной

нестабильности.

Ипотека

влияет на проблему

занятости

(дополнительные

рабочие места

в строительстве

и других отраслях)

и помогает

удовлетворить

потребность

населения в

жилье [111, с.54].

Огромное

значение ипотека

имеет и для

повышения

стабильности

и эффективности

функционирования

банковской

системы страны.

Обеспеченные

кредиты более

безопасны (по

сравнению с

бланковыми)

для банков, так

как при невозврате

кредита банк

реализует залог

и возвращает

свои средства.

(Разумеется,

в случае с ипотекой

для этого необходима

правильная

оценка недвижимости,

а также развитый

рынок недвижимости.)

Снижению риска

при ипотечном

кредитовании

также способствует

целевой характер

ссуд. Операции

с недвижимостью

зачастую являются

менее рискованными

по сравнению

с текущими

кредитными

операциями

коммерческих

банков.

Ипотечное

кредитование,

бесспорно, -

перспективное

направление

банковской

деятельности.

Ипотечный банк

является относительно

устойчивым

и рентабельным

экономическим

институтом.

Поэтому, чем

больше в банковской

системе таких

надежных банков,

тем стабильнее

и эффективнее

ее деятельность

в экономической

системе в целом.

Ипотечные

банки на национальном

уровне обычно

объединяются

в ассоциации.

Создание в

рамках ассоциации

ипотечных

банков дополнительных

резервов,

гарантирующих

вклады, помещенные

в ипотечные

банки, также

укрепляет

банковскую

систему.

Существует

еще одна важная

сторона влияния

системы ипотечного

кредитования

на стабильность

банковской

системы, связанная

с функционированием

вторичного

рынка ссуд,

обеспеченных

закладными.

Этот рынок

способствует

переливу капитала

в более рентабельную

сферу экономики

(диверсификация

банковского

капитала), а

также уменьшает

разницу между

процентными

ставками в

различных

географических

районах, что

способствует

формированию

единой цены

капитала в

масштабе страны[113,

с. 188].

Поэтому

на данном этапе

развития России

необходимо

уделять должное

внимание развитию

системы ипотечного

кредитования.

Т.к. развитие

данной системы-это

очередной шаг

в развитии

рыночных отношений

в России.

Таким

образом, значение

ипотеки для

экономики

страны заключается

в следующем:

- вовлечение

капиталов в

виде недвижимости

в хозяйственный

оборот через

механизмы

залога, через

вторичный рынок

закладных

ценных бумаг

- существенный

фактор оздоровления

экономики;

- рынок недвижимости

«связывает»

значительную

часть денежных

средств и этим

самым является

важным антиинфляционным

фактором. Например,

в США 25% дохода

среднего американца

уходят на оплату

долгов по

недвижимости,

- денежные

средства населения,

включаемые

в недвижимость,

фактически

включаются

в развитие

села, города,

местного

строительного

комплекса, в

создание и

поддержку

рабочих мест,

а не уходят на

сторону (например,

не финансируют

зарубежных

производителей

через покупку

импортных

потребительских

товаров);

- применительно

к работе банков

освоение технологии

кредитования

под залог, в

особенности

под залог

недвижимости,

позволяет

сделать шаг

к общепринятой

в мире системе

обеспечения

гарантий возвратности

кредитов.

Все

вышесказанное

обусловливает

объективную

необходимость

развития ипотеки

(залога недвижимости)

в России. Ключевыми

же условиями

для привлечения

кредитных

ресурсов в

сферу долгосрочного

ипотечного

жилищного

кредитования

являются создание

в стране благоприятной

экономико-политической

обстановки,

разработка

необходимой

33

законодательно-нормативной

базы и повышение

уровня благосостояния

населения. Один

из центральных

вопросов -

стандартизация

процедур выдачи

и обслуживания

ипотечных

кредитов, правил

оценки платежеспособности

заемщиков, а

также финансовых

инструментов

для привлечения

средств.

1.3. Классические

схемы ипотечного

кредитования

в международной

практике

строительства

В Западной

Европе и США

давно сформировалась

развитая и

законодательно

отрегулированная

система ипотеки,

в основу которой

положены четкие

методы регистрации

недвижимости,

а также строгое

юридическое

оформление

возникновения

и прекращения

залогового

права на недвижимое

имущество.

Ипотечные

банки впервые

возникли в

Германии в

ХУШв. Первым

из них стал

государственный

банк, основанный

в Силезии в

1770г. для оказания

финансовой

поддержки

крупным помещичьим

хозяйствам.

В начале Х1Хв.

деятельность

ипотечных

банков распространилась

на мелкие помещичьи

владения, а

затем и на

крестьянские

хозяйства.

После второй

мировой войны

строительство

жилья в Германии

становится

одним из ведущих

экономических

приоритетов

восстановления

страны. При

этом основой

механизма

финансирования

стал принцип

"помощь для

самопомощи",

суть которого

заключается

в следующем.

Группа лиц,

объединенных

общими интересами

в сфере строительства,

приобретения

или модернизации

собственного

жилья, для достижения

своих целей

создает сбережения

путем взносов

в общий фонд.

Тот, чьи взносы

достигли определенной

суммарной

величины вклада,

через определенное

время может

использовать

этот вклад для

приобретения

(строительства)

жилья. Одновременно

он получает

право взять

ссуду (ипотечный

кредит) в размере,

равном величине

своего вклада.

Причем процентная

ставка по таким

ссудам устанавливается

на гораздо

более низком

уровне, чем на

открытом рынке

кредитов, и

поддерживается

постоянной

за счет государственного

бюджета. Одновременно

государство

помогает

индивидуальному

застройщику,

начисляя ему

премию, рассчитываемую

как долю от

суммы собственных

сбережений

вкладчика. Так,

в период восстановления

страны после

1945г. премия начислялась

в размере 33% от

суммы собственных

сбережений,

в настоящее

время такая

премия составляет

10%, а в бывшей

Восточной

Германии - 15%.

Описанный

механизм реализуется

через специально

созданную

систему строительных

сберкасс и

сбербанков,

которые принимают

участие примерно

в 70% всех случаев

финансирования

жилищного

строительства

[52, с.31].

Помимо системы

строительных

сберкасс и

сбербанков

в середине 60-х

годов в Германии

имелось 13 государственных

и 25 частных

земельных

банков. Контрольный

пакет акций

большинства

из них принадлежал

гроссбанкам

[49, с.41].

За последнее

время половина

немецких семей

заключила по

меньшей мере

одно сберегательно-кредитное

соглашение

со стройсберкассой.

Сегодня 34 стройсбербанка

обслуживают

почти 30 млн

договоров-счетов

по стройсбережению,

в которых участвуют

около 19 млн граждан

Германии (т. е.

практически

каждый четвертый).

В общей сложности

немецкие сбербанки

в период с 1950 до

1991г. выплатили

своим клиентам

около 900 млрд

немецких марок.

За этот период

система "Стройсбережение"

участвовала

в финансировании

строительства

12 млн квартир.

В 1991г. эта сумма

составила 53

млрд немецких

марок для

приобретения

более 122 тыс квартир

[52, с.32].

В других

зарубежных

странах подобной

четкой сформировавшейся

системы ипотечных

банков нет.

Так, в США в 1916г.

были созданы

земельные банки

в 12 округах для

выдачи долгосрочных

ссуд под залог

земли. В настоящее

время ипотечные

кредиты в США

предоставляют

в основном

ссудо-сберега-тельные

ассоциации,

взаимно-сберегательные

банки и мелкие

фермерские

банки, имеющие

региональное

значение [56]. При

этом главную

роль играет

ипотечное

кредитование,

ссудополучателем

по которому

выступают

домашние хозяйства.

Такая ситуация

связана с двумя

обстоятельствами.

Во-первых, в

жилищной сфере

США частная

собственность

домашних хозяйств

на жилые дома

абсолютно

доминирует.

Почти 65% всех

домашних хозяйств

в США имеют

свой собственный

дом, причем 87%

из них являются

владельцами

односемейных

домов. Во-вторых,

стоимость

собственных

домов существенно

(на порядок)

превышает

годовой доход

их владельцев

*.

В этих

условиях получение

семьей банковской

ссуды для

приобретения

или постройки

дома является

практически

единственным

способом

финансирования,

а ипотечное

кредитование

- наиболее надежным

способом кредитования

населения для

банков и иных

кредитных

институтов.

При этом собственно

строительство

(так же как и в

ситуации с

коммерческой

недвижимостью)

кредитуется

коммерческими

банками, и девелопер

погашает кредит

за счет продажи

объекта семье,

берущей под

покупку ипотечный

кредит. В итоге

в США сформировался

рынок жилья,

о масштабах

которого говорят

следующие

показатели.

Американцы

ежегодно выплачивают

450 млрд долларов

в виде взносов

за кредиты;

общая сумма

неоплаченных

долгов по займам

на покупку

жилья составляет

около 3 трлн

долл.; в стране

примерно 20 тыс.

ссудо-сберегательных

банков [52, с.31].

По данным

Национальной

Ассоциации

домостроителей

США (НАД), стоимос!ь

гипичного

собс!венного

дома в США ц

22,"! рам больше

юдово! о дохода

ею хозяина (см

Ипотечный

рынок

в США Доклад

НАД США -М.1996 С

1)

Технология

оформления

ипотечных

отношений,

наиболее развитая

в США, предусматривает

наличие двух

документов:

1) долгового

обязательства

(в нем фиксируются

вопросы, относящиеся

к задолженности:

размер кредита,

порядок платежей,

ставка);

2) договора

об ипотеке (в

нем излагаются

условия залога

недвижимости,

права и обязанности

сторон), в котором

обязательно

содержится

указание на

основное

обязательство.

Такое

разделение

позволяет банку

продать предоставленный

заем, т.е. обеспечивает

возможность

вторичного

обращения

закладной, под

которую