Оценка платёжеспособности клиентов банка

корректирующих

коэффициентов,

которые позволяют

упростить

работу сотрудников

кредитного

департамента

банка и рассчитать

платежеспособность

потенциального

заемщика. Однако

показатели

для нее следует

получать в

каждой конкретной

ситуации отдельно,

а результат

не рассматривать

как нечто,

свидетельствующее

однозначно

в пользу или

против выдачи

кредита. Ведь

даже если на

момент рассмотрения

кредитной

заявки финансовые

показатели

клиента находятся

на приемлемом

уровне, не стоит

забывать, что

риск невозвращения

кредита все

равно остается,

поскольку

полностью

устранить его

в принципе

невозможно.

Показатели

помогут лишь

оценить степень

кредитного

риска и, к сожалению,

данная методика

не позволяет

спрогнозировать

положение

заемщика в

будущем.

Наиболее

важный момент

в процессе

андеррайтинга

– оценка платежеспособности

клиента с точки

зрения возможности

своевременно

осуществлять

платежи по

кредиту. Для

выполнения

данной оценки

консолидируется

информация

о трудовой

занятости и

получении

заемщиком

доходов, а также

о его расходах.

После этого

делается вывод

– сможет ли он

погасить кредит.

Одновременно

с этим выдается

заключение,

является ли

закладываемое

имущество

достаточным

обеспечением

для предоставления

ссуды или нет.

Оценивая

методику

андеррайтинга,

можно сделать

вывод, что здесь

применяется

системный

подход к анализу

ссудозаемщика.

Положительная

сторона методики

– возможность

банка к любому

потенциальному

заемщику выработать

индивидуальный

подход, в рамках

которого будет

учтено необходимое

количество

характеристик.

Минус данной

оценки – трудоемкость

ее выполнения,

требующая

особой квалификации

банковских

сотрудников.

Большинство

банков предпочитают

компенсировать

кредитный риск

с помощью повышения

процентной

ставки. Используют

и другие методы,

применение

которых не

требует больших

затрат времени

и труда.

Следует

отметить, что

понимание

целесообразности

и актуальности

использования

более совершенных

методик возникает

чаще всего у

тех банков,

кредитование

физических

лиц в которых

реализовано

в качестве

массовой услуги.

Используемую

банком технологию

оценки заемщиков

физических

лиц предлагается

модернизировать

следующим

образом (приложение

2).

Предлагаемые

подходы совершенствования

организации

процессов

кредитования

индивидуальных

заемщиков на

этапе оценки

их кредитоспособности

позволят

унифицировать

процедуру, на

этой основе

ускорить и

удешевить ее,

получить более

точный и обоснованный

результат, что

в итоге снизит

риски кредитования,

обеспечит

необходимую

стабильность

работы банка

и заданный

уровень доходности.

3.2 Зарубежный

опыт оценки

платежеспособности

Оценка

платежеспособности

физических

лиц основывается

на изучении

факторов,

определяющих

его репутацию,

способность

погасить ссуду

в срок и полностью,

наличие обеспечения

кредита и др.

Например, в

Германии для

получения

потребительского

кредита необходимо

представить

ряд документов,

характеризующих

личные качества

Заемщика и его

платежеспособность,

и включающих

следующую

информацию:

личные

качества

предпринимателя:

характер, манеры

поведения,

внешность,

выразительность

речи. Семейное

положение,

социальная

роль вне

предпринимательства,

хобби;

общее

образование:

квалификация,

предпринимательский

склад ума, отношение

к риску, азартность,

интерес к экономике,

организация

производства,

способность

к планированию;

специальное

образование:

ход профессионального

развития,

профессиональный

опыт, специализация

в работе;

состояние

здоровья: сведения

о прошлых,

хронических

заболеваниях,

занятие спортом,

пределы нагрузки;

имущество:

степень участия

в делах предприятия,

личное имущество,

владение

недвижимостью,

другие источники

дохода, имущественное

положение

членов семьи.

В последнее

время в практике

европейских,

американских

и некоторых

российских

коммерческих

банков широкое

распространение

получила методика

оценки кредитоспособности

клиента банка

под названием

CAMPARI (совокупность

оценочных

параметров,

которые помогают

сопоставить

множество

факторов, связанных

с выявлением

потенциального

риска выдачи

конкретной

ссуды):

Character

(характер, репутация

заемщика);

Ability

(способность

к возврату

ссуды);

Marge

(маржа, доходность);

Purpose

(целевое назначение

ссуды);

Amount

(размер ссуды);

Repayment

(условия погашения

кредита);

Insurance

(обеспечение,

страхование

риска, непогашения

ссуды).

Зарубежный

опыт функционирования

специализированных

рыночных организаций

– кредитных

бюро – демонстрирует

ряд таких

положительных

результатов

для банковской

системы, как

снижение рисков

кредитования,

упрощение

процедуры

оценки платежеспособности

заемщиков,

снижение затрат

на проверку

достоверности

информации

о заемщике.

Банки, заключившие

договоры с

кредитными

бюро, могут

получать информацию

о кредитных

историях клиентов

и предоставлять

соответствующую

информацию.

Кроме того, в

режиме реального

времени банки

передают информацию

обо всех поступивших

к ним заявлениях

на получение

кредита от

физических

лиц, что позволяет

бюро постоянно

дополнять базу

данных. Кредитное

бюро гарантирует

своевременную

передачу кредитных

отчетов о клиентах

по запросу

банка, а банк,

в свою очередь,

обязан своевременно

предоставлять

необходимую

информацию

в соответствии

с требованиями

кредитного

бюро.

Заключение

Финансовый

анализ деятельности

клиента должен

осуществляться

банком постоянно,

начиная с первого

этапа - подготовки

к заключению

договора на

обслуживание

клиента. Особенно

глубоким должен

быть анализ

платежеспособности

при заключении

кредитных

договоров. Это

позволит

предотвратить

неоправданные

с точки зрения

денежного

обращения и

народного

хозяйства

кредитные

вложения, их

структурные

сдвиги, обеспечить

своевременный

и полный возврат

ссуд, что имеет

большое значение

для повышения

эффективности

использования

материальных

и денежных

ресурсов. Процесс

кредитования

связан с действиями

многочисленных

и многообразных

факторов риска,

способных

повлечь за

собой непогашение

ссуды в установленный

срок. Поэтому

предоставление

ссуд банк

обуславливает

изучением

платёжеспособности,

т.е. изучением

факторов, которые

могут повлечь

за собой их

непогашение.

Цели и задачи

анализа платежеспособности

заключаются

в определении

способности

заемщика своевременно

и в полном объеме

погасить

задолженность

по ссуде, степень

риска, который

банк готов

взять на себя;

размер кредита,

который может

быть предоставлен

в данных обстоятельствах

и, наконец, условий

его предоставления.

Все это

обуславливает

необходимость

оценки банком

не только

платежеспособности

клиента на

определенную

дату, но и прогноза

его финансовой

устойчивости

на перспективу.

Объективная

оценка финансовой

устойчивости

заемщика и учет

возможных

рисков по кредитным

операциям

позволяют банку

эффективно

управлять

кредитными

ресурсами и

получать прибыль.

Признаком

современной

системы кредитования

физических

лиц служит

переход именно

к таким формам,

которые в большей

степени гарантируют

возврат банковской

ссуды. С точки

зрения обеспеченности

возврата кредита

более надежными

с позиции мировой

практики являются

залоговое право

(в том числе

ипотека, заклад,

залог ценных

бумаг), поручительства

и гарантии, в

целом система

страхования.

Кредитный

механизм, органически

включающий

данные формы,

дает возможность

банку укрепить

свою независимость

и тем самым

снизить кредитный

риск.

В данной

курсовой работе,

исходя из

поставленной

цели и задач

исследования,

рассмотрены

методологические

подходы к оценке

платежеспособности

заемщиков,

процедуру

анализа и оценку

платежеспособности

потенциальных

заемщиков,

применявшуюся

в отечественных

и зарубежных

коммерческих

банках. Детально

провели оценку

платежеспособности

Ивановой Н.Н.

по методике

Сбербанка

России. Систематизация

существующих

теоретических

и практических

исследований

отечественных

и зарубежных

авторов дают

основания

сделать вывод

о том что, методики,

применяемые

в различных

банках, имеют

общий методический

стержень, но

в Сбербанке

России более

детальные и

глубокие подходы

к количественному

и качественному

анализу рисков.

Использование

упрощенных

методик ускоряет

процедуру

оформления

и выдачи кредита,

что является

привлекательным

для клиента,

при прочих

равных условиях

(максимальные

лимиты ссудной

задолженности,

процентные

ставки, формы

обеспечения

ссуды), однако

при этом возрастает

риск не возврата

ссуды.

Качественный

анализ кредитоспособности

кредитным

работником

не возможен

без полного

пакета документов

предоставляемых

потенциальным

заемщиком в

банк. Поэтому

задача специалистов

кредитующих

подразделений

провести сбор

необходимых

документов

для последующего

анализа.

Необходимо

отметить, что

анализ финансового

состояния

заемщика необходимо

проводить на

каждую отчетную

дату, чтобы

убедиться в

текущем положении

заемщика, а

также в состоянии

поручителей.

Практика

показывает,

что при экономических

кризисах перед

банками остро

стоит проблема

возврата денежных

средств, предоставленных

заемщикам, и

чем тщательней

был проведен

анализ финансового

состояния, тем

выше вероятность

расчета по

выданным кредитам.

Репутация

заемщика должна

изучаться очень

тщательно, при

этом очень

важным является

изучение кредитной

истории клиента,

т.е. прошлого

опыта работы

со ссудной

задолженностью

клиента. Внимательно

изучаются и

сведения,

характеризующие

деловые и личностные

качества

индивидуального

заемщика.

Устанавливаются

также факты

или отсутствие

фактов неплатежей

по ссудам и

другие факты.

Выбранная

нами методика

и анализ системы

показателей,

характеризующих

платежеспособность,

дают возможность

сделать вывод

о том, что Иванова

Н.Н. имеет второй

класс платежеспособности.

Стабильное

и динамичное

развитие экономики

России требует

экономической

прозрачности

и информационной

открытости,

ибо это создает

необходимую

конкурентную

среду. Наиболее

простым и эффективным

инструментом

распространения

достоверной

информации

о субъектах

рынка являются

их кредитные

истории, в идеале

содержащие

сведения о

клиенте как

о плательщике

по всем видам

обязательств.

Таким образом,

банкам необходимо

постоянно

совершенствовать

методики определения

платежеспособности

заёмщиков.

Список

используемой

литературы

1.Федеральный

закон от 02.12.1990 N 394-1

(ред. от 03.06.2009 N 121-ФЗ)

«О Центральном

банке Российской

федерации

(Банке России)».

2.

Гражданский

кодекс Российской

Федерации:

часть вторая

от 26 января 1996 г.

N 14-ФЗ.

3.

«Правила кредитования

физических

лиц учреждениями

Сбербанка РФ»

от 10.07.1997 № 229 – р (в

редакции последующих

изменений и

дополнений).

4.

Инструкция

Центрального

Банка РФ от 1

октября 1997 года

№1 «О порядке

регулирования

деятельности

банка».

5.

Федеральный

закон от 30 декабря

2004 г. N 218-ФЗ «О кредитных

историях»(ред.

30 декабря 2004 г.).

6.

Федеральный

закон Российской

Федерации от

27 июля 2006 г. N 140-ФЗ О

внесении изменений

в Федеральный

закон «О банках

и банковской

деятельности»

( ред. 30.12.2008 г.).

7.

Банковская

система России.

Настольная

книга банкира.

В 3-х кн. / Под ред.

А.Г. Грязновой,

А.В. Молчанова

и др. - М.: ДеКА,

2004.

8.

Банковское

дело. - М.: Финансы

и статистика,

2006.

9.

Банковское

дело: Учебник

для ВУЗов /под

ред. Колесниковой

В.И., Кроливецкой

Л.П. М.: 2005. – 464с.

10.

Банковское

дело: современная

система кредитования:

уч. пособие /

О.И.Лаврушин,

О.Н.Афанасьева,

С.Л.Корниенко;

под ред. засл.деят.

науки РФ, д-ра

эконом.наук,

проф. О.И.Лаврушина.

– 3-е изд., доп. –

М.: КНОРУС, 2007.

11.

Балабанов И.Т.

Банки и банковское

дело. – С-Пб: Питер,

2002 – 314с.

12.Белоглазова

Г.Н., Кроливецкая

Л.П. Банковское

дело. – М: Финансы

и статистика,

2007г –645 с.

13.

Гамидов Г. Н.

Банковское

и кредитное

дело. – М.: ЮНИТИ

«Банки и биржи»,

2001.-365 с.

14.

Графова, Г.Ф.

Об оценке

кредитоспособности

заемщика // Финансы.

- 2002, № 4., стр. 15.

15.

Ииненков А. В.

Банковские

кредиты и способы

обеспечения

кредитных

обязательств/Бухгалтерия

и банки. - 2001. - №4.-с.17-18.

16.Колесникова

В. И., Кролевецкой

Л. П. «Банковское

дело: Учебное

пособие», ч. 1

и 2. Под редакцией.

С-Пб.: Издательство

СПб. 2000. –159 с.

17.

Лаврушин О.И.

Банковское

дело. – М: Финансы

и статистика,

2004 – 760с.

18.

Лаврушин О.И.

Деньги. Кредит.

Банки. – М: Финансы

и статистика,

2004 – 764с

19.Лавричев

В.Д. Злоупотребления

в сфере банковского

кредитования.

Методика их

предупреждения.

М., 1997 г.

20.

Масленников

В.В. Зарубежные

банковские

системы – М.:

Элит-2000 , 2005. – 348 с.

21.

Манзанов Ю.Е.

Кредитование

физических

лиц и эффективность

платежных

систем.// Финансы

и кредит.-2004-№24.

22.

Основы банковского

дела в РФ: уч.

пособие под.

Ред. О.П. Семенюты.

Ростов Н./Д., 2005.-

512с.

23.

Оценка кредитоспособности

заемщика /Н.

Иванова, «Бухгалтерия

и банки», № 8, август

2009.

24. Кирисюк

Г.М., Ляховский

В.С. Оценка банком

кредитоспособности

Заемщика // «Деньги

и кредит». –

2002г, №4

25.

Свиридов О.Ю.

Деньги, кредит,

банки. Ростов-Н/Д:

Феникс, 2005 г.

26.

Тавасиев, А.М.,

Бычков В.П., Москвин

В.А. Банковское

дело: базовые

операции для

клиентов: Учебное

пособие / Под

ред. А.М.Тавасиева.

– М.: Финансы и

статистика,

2005 г.

27.

Тарасов, В.И.

Деньги. Кредит.

Банки. – Минск:

Мисанта, 2005г.

Интернет

источники:

Credit

clerk

kreditov

sbr.sib

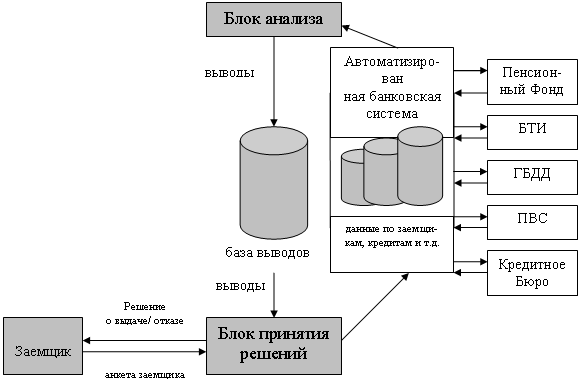

Приложение

1

Схема рассмотрения

вопроса о

предоставлении

кредита в Сбербанке

Приложение

2

Модернизированная

схема проведения

оценки заемщика

– физического

лица банком

Приложение

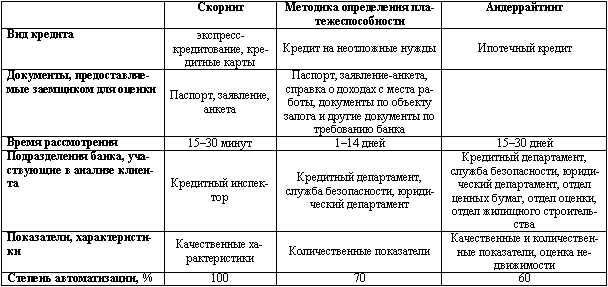

3

Методики

определения

кредитоспособности

заемщика –

физического

лица

Приложение

4

Доходы, полученные

Ивановой Н.Н.

за 6 месяцев

| Почтовый

адрес арендуемого

помещения |

Апрель

04.2009 |

Май

05.2009 |

Июнь

16.2009 |

Июль

07.2009 |

Август

08.2009 |

Сентябрь

09.2009 |

| ул.Октябрьская,

5 |

11 693 |

11 693 |

11 693 |

11 693 |

11 693 |

11 693 |

| ул.

Батакская,

10 |

12 338 |

12 338 |

12 338 |

2 338 |

12 338 |

12 338 |

| ул.

Калинина, 20 |

1 008 |

1 008 |

1 008 |

1 008 |

1 008 |

1 008 |

Приложение

5

Общие данные

заемщика и

поручителей

|

|

Среднемесячный

доход |

Срок кредита |

Коэффициент |

Платежная

способность |

| 1. |

Иванова

Н.Н. |

23 641,10 |

24 |

0,5 |

271 693,20 |

| 2. |

Петров

Б.М. |

30 372,00 |

24 |

0,5 |

376 464,00 |

| 3. |

Сидоров

В.И. |

7 182,44 |

24 |

0,5 |

86 189,28 |

Приложение

6

Упрощенная

форма отчета

о прибылях и

убытках за 6

месяцев 2009 г.

| № |

СТАТЬИ |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Итого |

| 1 |

Выручка

от реализации |

317148,50 |

532184 |

442699 |

303243,5 |

300151,4 |

410688 |

2306114,40 |

| 2 |

Выручка

от прочей

деятельности |

- |

- |

- |

- |

- |

- |

- |

| 3 |

ИТОГО

ВЫРУЧКА |

317148,50 |

532184 |

442699 |

303243,5 |

300151,4 |

410688 |

2306114,40 |

| 4 |

Расходы

на закупку

товаров (сырья) |

180000 |

150161 |

200200 |

250000 |

180000 |

295510 |

1255871 |

| 5 |

Трудозатраты |

9360,50 |

9360,5 |

9360,5 |

9360,50 |

9360,50 |

9360,50 |

56163 |

| 6 |

Расходы

на оказанные

услуги по

договорам

подряда |

- |

- |

- |

- |

- |

- |

- |

| 7 |

Аренда

помещений |

35160 |

32153 |

30188 |

38150 |

36188 |

30151 |

201990 |

| 8 |

Вода.

Телефон. Электроэнергия |

1800 |

1850 |

1900 |

1200 |

1999 |

1100 |

9849 |

| 9 |

Транспортные

расходы |

150,16 |

165,28 |

133,50 |

185,00 |

250,00 |

130,00 |

1013,94 |

| 10 |

Обслуживание

ранее полученных

кредитов и

займов |

- |

- |

- |

- |

- |

- |

- |

| 11 |

Прочие

расходы,

благотворительность |

2000 |

2000 |

2000 |

2000 |

2000 |

2000 |

12000 |

| 12 |

Налоги |

3100 |

3150 |

3000 |

2900 |

3150 |

3050 |

18350 |

| 13 |

ИТОГО

РАСХОДЫ |

231570,66 |

198839,78 |

246782 |

303795,5 |

232947,5 |

341302,50 |

1555236,47 |

| 14 |

ПРИБЫЛЬ |

85577,84 |

33344,22 |

195917 |

-552 |

67203,9 |

69385,5 |

750877,53 |

1

Колесников

В.И. Банковское

дело. – М.: Финансы

и статистика,

2000. - С. 168.

2

Банковское

дело: Учебник

/ Под редакцией

Г.Н. Белоглазовой,

Л.П. Кроливецкой.

– 5-е изд., перераб.

и доп. – М.: Финансы

и статистика,

2005. .

3

Тарасов В.И.

Деньги, кредит,

банки. – Минск:

Мисанта,2005г.