Предоставление услуг физическим лицам коммерческим банком

(в

основном отражают

технологический

подход):

1. Операции

по обслуживанию

клиентов –

физических

лиц, не связанные

с обслуживанием

банком какой-либо

организации.

Например, это

обмен валюты

или открытие

вклада для

клиента, обратившего

внимание на

услуги банка

из-за территориальной

близости к

месту жительства

или работы.

Возможно, внимание

было привлечено

рекламой услуг

или тарифными

ставками.

2.

Корпоративно-розничные

операции, т.е.

обслуживание

финансового

взаимодействия

физических

лиц с компаниями,

которые, например,

являются клиентами

банка или имеют

какие-либо

отдельные

договоренности

с банком. Приведем

несколько

примеров: оплата

квартир-новостроек

частными лицами

в пользу

компании-застройщика;

оплата клиентами

авиакомпании

тарифа за

сверхнормативный

багаж в аэропорту;

оплата коммунальных

услуг; выплата

зарплат и

командировочных

сотрудникам.

3. Условно-розничные

операции. Имеются

в виду те виды

банковских

операций, которые

осуществляются

не только

физическими,

но и юридическими

лицами в связи

с их коммерческой

деятельностью,

но по технологии

их исполнения

банком идентичны

операциям с

физическими

лицами и которые

относятся

исключительно

к корпоративному

сектору, но по

технологии

близки к розничным

продуктам

банка. К таким

операциям

относятся

операции приема

чеков на инкассо

от физических

и юридических

лиц и последующая

их оплата являются

практически

идентичными

и выполняются

и/или координируются,

как правило,

одним и тем же

подразделением

по операциям

с чеками; выпуск

и обслуживание

корпоративных

банковских

карт ведутся

тем же подразделением,

которое выпускает

банковские

карты для физических

лиц.

4. Розничные

операции с

VIP-клиентурой

(private banking).

В более

точном смысле

термин private

banking относится

к доверительному

управлению

денежными

средствами,

ценными бумагами

и прочими активами

клиента, например

недвижимостью.

В это понятие

также входят

консультационные

услуги, услуги

так называемого

финансового

инжиниринга

и тому подобное.

Однако в том

виде, как это

описано выше,

private banking

существует

только в крупных

зарубежных

инвестиционных

банках. В отечественной

практике услуги

по доверительному

управлению

денежными

средствами

и бумагами

могут предложить

лишь несколько

крупных банков,

например Уралсиб,

Росбанк, Deutsche

Bank. Большинство

же коммерческих

банков понимают

этот вид деятельности

как предоставление

услуг в режиме

максимального

удобства для

клиента по

тарифам, отличающимся

в лучшую сторону

по сравнению

со стандартными.

Критерием

различия между

«стандартным»

и VIP-клиентом

выступает сумма

средств, которой

оперирует

клиент и которая,

по мнению банка,

является интересным

«объектом

обслуживания».

Обычно такие

суммы начинаются

от 100 тысяч долларов.

Обслуживание

ведется в «ручном»

режиме. Например,

клиента угощают

кофе в переговорной

комнате, а в

это время

операционное

подразделение

готовит необходимые

договоры, бумаги,

касса занята

подготовкой

(пересчетом)

сумм наличных

и т.д. При организации

VIP-обслуживания

банк не должен

руководствоваться

технологическими

подходами, и

в этом смысле

такие операции

стоят особняком.

Также

существуют

операции со

счетом и операции

без счета.

К операциям

без счета относятся

все операции,

совершаемые

между клиентом

и банком единовременно.

Иными словами,

это операции

типа «сделка».

Примерами

являются наличный

обмен валюты,

отправление

перевода, получение

наличных в

банкомате и

т.д. Операции

без счета ограничены

во времени, как

правило, одним

банковским

днем.

Операции

со счетом

характеризуются

наличием

долговременных

отношений

клиента и банка.

При этом речь

может идти как

о совершении

одной операции

(срочный вклад),

так и о разнообразных

множественных

операциях,

совершаемых

в течение длительного

промежутка

времени.

Любая

услуга, в том

числе банковская,

удовлетворяет

потребности

клиентов, за

которые они

готовы платить.

На самом деле

потребности

физических

лиц в финансовых

услугах не

отличаются

большим разнообразием.

Скорее банки,

являясь регуляторами

денежного

обращения и

единовременно

распределительной

системой экономики,

всеми силами

пытаются внедрить

новые инструменты

привлечения

средств частных

клиентов. Но

почти все новшества

сводятся к

предоставлению

старых услуг

на основе новых

технологий.

Правда,

передовые

технологии

иногда приводят

к качественному

прорыву и наполнению

старых услуг

особым содержанием.

Возьмем, например,

такой расчетный

документ, как

сетевые электронные

деньги. С одной

стороны, расчет

между частными

лицами в электронных

деньгах несет

в себе явные

признаки расчета

наличными. С

другой стороны,

есть ряд признаков

безналичного

перевода через

банковскую

систему. В-третьих,

есть признаки

расчетов чеками.

Вместе эти

характеристики

образуют, по

сути, новую

расчетную

услугу, до эпохи

Интернета не

осуществимую

в принципе.

Есть

и обратные

примеры. В качестве

контрпримера

можно привести

внедрение

банками платежных

карт на основе

микропроцессоров.

Маркетологами

- теоретиками

уже более 10 лет

усиленно

эксплуатируется

тезис о том,

что чиповая

карта является

очень полезной

для ее держателей

с точки зрения

формирования

индивидуальных

платежных

характеристик.

Иными словами,

карточка сама

будет знать

о том, что где

нужно получить

скидку, где

надо учесть

«заработанные»

дисконтные

очки, будет

содержать в

себе еще много

индивидуальной

информации,

необязательно

платежного

свойства. Но,

увы, потребители

не торопятся

по этой причине

становиться

в очередь за

«новинкой».

Дело в том, что

никакой новой

банковской

услуги чиповая

карта не предоставляет.

Лишь слегка

добавляет

ценности уже

существующему

инструменту.

Банковские

услуги можно

подразделить

на специфические

и неспецифические

услуги. Специфическими

(традиционными)

услугами является

все то, что вытекает

из специфики

деятельности

банка как особого

предприятия.

К специфическим

услугам относятся

три вида выполняемых

ими операций

– это депозитные,

кредитные и

расчетные

операции.

Депозитные

операции связаны

с помещением

денежных средств

клиентов в банк

во вклады (депозиты).

Исторически

данной операции

предшествовала

сохранная

операция, когда

люди помещали

свои ценности

на сохранение

в банки, обеспечивающие

надежность

и безопасность

сбережений.

В последующем

сохранность

денежных средств

стала перерастать

в сохранность

от обесценения.

Люди стали

помещать свои

денежные ресурсы

в банк не только

как в наиболее

удобное, безопасное

место, но и в

целях получения

дохода, их сохранения

от обесценения,

инфляции. За

помещение денег

на депозит

клиенты банка

получают ссудный

процент.

Кредитная

операция является

основной операцией

банка. Не случайно

банк иногда

называют крупным

кредитным

учреждением.

И это действительно

так: в общей

сумме активов

банка основной

удельный вес

составляют

кредитные

операции. Чаще

всего за счет

кредитования

клиентов банк

получает и

большую часть

дохода.

Расчетные

операции, которые

производит

банк, могут

осуществляться

как в безналичной,

так и в наличной

форме. По поручению

клиентов банки

могут открывать

различные

счета, с которых

производятся

платежи, связанные

с покупкой или

продажей

товароматериальных

ценностей,

выплатой заработной

платы, перечислением

налогов, сборов

и других не

менее важных

платежей. При

расчетах банк

выступает

посредником

между продавцами

и покупателями,

между предприятиями,

налоговыми

органами, населением,

бюджетом. При

производстве

расчетов банки

используют

различное

современное

оборудование

обеспечивающее

быструю связь

и техническую

обработку

документации

поступающей

в банк.

К разряду

традиционных

банковских

операций можно

отнести и кассовые

операции. В

современном

законодательстве

они не включены

в состав базовых

операций, из

которых складывается

банк, однако

по своему назначению

они отражают

суть банковской

деятельности.

Трудно себе

представить,

что банк занимаясь

депозитами,

осуществляя

кредитование

и расчеты, не

ведет кассовых

операций.

В состав

нетрадиционных

банковских

услуг входят

все другие

услуги. Их достаточно

много, в том

числе: посреднические

услуги, услуги,

направленные

на развитие

предприятия

(внедрение на

биржу, размещение

акций, юридическая

помощь, информационные

услуги и т. п.),

предоставление

гарантий и

поручительств,

доверительные

операции (включая

консультации

и помощь в управлении

собственностью

по поручению

клиента), бухгалтерская

помощь предприятиям,

представление

клиентских

интересов в

судебных органах,

услуги по

предоставлению

сейфов, туристские

услуги и другие.

Промежуточное

положение между

традиционными

и нетрадиционными

операциями

занимают

дополнительные

операции. В их

состав входят

валютные операции

(услуги по наличным

и безналичным

конверсионным

операциям для

физических

лиц), операции

с ценными бумагами,

операции с

золотом, драгоценными

металлами и

слитками. Эти

операции банки

могут и не выполнять.

В указанном

перечне розничных

операций есть

услуги, история

которых насчитывает

сотни, а то и

тысячи лет. В

старых розничных

банках в том

же Сбербанке

(не говоря уже

о западных

банках), люди

обслуживаются

поколениями.

АНАЛИЗ

ФИНАНСОВОЙ

ДЕЯТЕЛЬНОСТИ

УХТИНСКОГО

ОТДЕЛЕНИЯ №

4053 СЕВЕРНОГО

БАНКА СБЕРБАНКА

РОССИИ

Краткая

характеристика

Дополнительного

офиса № 4053/067 Ухтинского

отделения №

4053 Северного

банка Сбербанка

России

Акционерный

коммерческий

Сберегательный

банк Российской

Федерации

(Сбербанк России)

создан в форме

акционерного

общества в

соответствии

с Законом РСФСР

«О банках и

банковской

деятельности

в РСФСР» от 2

декабря 1990 года.

Сбербанк России

входит в банковскую

систему Российской

Федерации и

в своей деятельности

руководствуется

законодательством

Российской

Федерации,

нормативными

документами

Банка России,

Уставом Сбербанка

России.

В соответствии

с положениями

закона «О банках

и банковской

деятельности»

основной целью

деятельности

кредитной

организации

(банка) является

получение

прибыли. Банк

получает прибыль

путем привлечения

во вклады денежных

средств физических

и юридических

лиц, размещение

указанных

средств от

своего имени

и за свой счет

на условиях

возвратности,

платности,

срочности,

открытие и

ведение банковских

счетов физических

и юридических

лиц, осуществление

кредитно-расчетных

и иных банковских

операций и

сделок с физическими

и юридическими

лицами. Все

банковские

операции

осуществляются

в рублях и в

иностранной

валюте (доллары

США и евро) в

соответствии

с лицензией

Банка России.

Вкладчиками

банка могут

быть граждане

Российской

Федерации,

иностранные

граждане и лица

без гражданства

[2].

Северный

банк Сбербанка

России – это

один из 17 территориальных

банков Сбербанка

России, который

ведет деятельность

на территории

Ярославской,

Архангельской,

Ивановской,

Костромской,

Вологодской

областей и

Ненецкого

автономного

округа [31].

Сегодня

Северный банк

- это универсальный

коммерческий

банк, предоставляющий

наиболее полный

перечень услуг,

как населению,

так и

предприятиям

и организациям.

Северный банк

Сбербанка

России является

безусловным

лидером по

основным банковским

услугам во всех

регионах своей

деятельности.

Составной

частью Северного

банка Сбербанка

России является

Ухтинское

отделение №

4053. Как структурное

подразделение

Ухтинское

отделение

является коммерческим

универсальным

банком, способным

выполнять

широкий круг

разнообразных

операций и

услуг. Деятельность

банка не ограничена

по отраслям

экономики. Он

обслуживает

и юридических,

и физических

лиц.

Ухтинское

отделение имеет

27 филиалов. Они

располагаются

в городе Ухта,

городе Сыктывкар,

а также в населенных

пунктах различных

районов Республики

Коми.

Планирование

работы Ухтинского

отделения №

4053 Северного

банка Сбербанка

России осуществляется

управляющим

отделения

совместно с

начальником

экономического

отдела и главным

бухгалтером.

Учет ведется

на местах и

централизованно.

Ежедневно

старшим контролером

каждого филиала

составляется

отчет и баланс,

дальше проверка

ведется бухгалтерией

и контрольно-ревизионной

службой. Ответственность

за свои действия

несет непосредственно

каждый работник.

Стимулирование

работников

идет через

систему премирования,

моральное

поощрение также

применяется,

при допущенных

ошибках в работе

размер премии

снижается.

Руководит

отделением

управляющий,

ему подчиняются

заместители

управляющего

и начальники

отделов: экономического,

бухгалтерии,

административного,

по работе с

юридическими

лицами, кредитного,

автоматизации,

а также начальники

службы безопасности,

контрольно

– ревизионной

службы, инкассаторской

службы, заведующие

операционной

частью и заведующие

внутренних

структурных

подразделений.

Работники

структурных

подразделений

подчиняются

непосредственно

руководителям

внутренних

структурных

подразделений.

Структурная

схема Ухтинского

отделения №

4053 Северного

банка Сбербанка

России представлена

в ПРИЛОЖЕНИИ

А.

Ухтинское

ОСБ № 4053 предоставляет

все виды расчетно-кассового

обслуживания,

услуги собственной

инкассации,

комплекс банковских

продуктов с

использованием

банковских

карт, осуществляет

кредитные

операции, операции

с ценными бумагами,

операции с

драгоценными

металлами и

монетами из

драгоценных

металлов, аренда

индивидуальных

сейфов, осуществляет

валютные операции

и операции по

вкладам.

Ухтинское

ОСБ № 4053 в г.Ухта

представлено

4 филиалами:

067

(ул. Сталина,

14)

066

(ул. Подольских

Курсантов, 21)

065

(ул. Долевая,

7)

049

(ул. Гоголя, 29)

Дополнительный

офис № 4053/067 является

внутренним

структурным

подразделением

Ухтинского

отделения №

4053 Северного

банка Сбербанка

России и расположен

вне его местонахождения.

Офис входит

в единую систему

Банка и организационно

подчиняется

Ухтинскому

отделению №

4053 Северного

банка Сбербанка

России.

Дополнительный

офис № 4053/067 располагается

по адресу: Республика

Коми, город

Ухта, улица

Сталина, дом

14.

Дополнительный

офис не имеет

отдельного

баланса. Операции,

осуществляемые

дополнительным

офисом, отражаются

в балансе Ухтинского

отделения №

4053 Северного

банка Сбербанка

России.

Деятельность

дополнительного

офиса осуществляется

на основе плановых

заданий, устанавливаемых

Ухтинским

отделением

№ 4053 Северного

банка Сбербанка

России.

Дополнительный

офис создан

на основании

Постановления

Правления

Сбербанка РФ,

действует в

городе Ухта

в пределах

территориальных

границ Ухтинского

отделения №

4053 Северного

банка Сбербанка

России, имеет

печать с изображением

эмблемы Сбербанка

России и номера

дополнительного

офиса, штампы,

бланки с использованием

наименования

Банка.

Руководителем

дополнительного

офиса является

заведующий.

Он назначается

и освобождается

от должности

управляющим

отделением

и непосредственно

подчиняется

ему. Руководитель

дополнительного

офиса входит

в Состав Совета

отделения

Сбербанка

России.

Объем

полномочий

заведующего

дополнительным

офисом определяется

доверенностью,

выданной ему

в порядке,

установленном

Сбербанком

России и территориальным

банком.

Заведующий

дополнительным

офисом заключает

договоры с

клиентами на

осуществление

дополнительным

офисом банковских

операций и

сделок. Он несет

персональную

ответственность

за работу

дополнительного

офиса и за решение

возложенных

на него задач.

Дополнительный

офис является

универсальным,

то есть осуществляет

операции и с

физическими,

и с юридическими

лицами.

В составе

дополнительного

офиса структурные

подразделения

не формируются.

В

дополнительном

офисе есть

следующие

отделы:

Сектор

обслуживания

физических

и юридических

лиц – 20 сотрудников.

Отдел

охраны – 15 сотрудников.

Отдел

банковских

карт – 1 сотрудник.

Сектор

кредитования

физических

лиц – 5 сотрудников.

Отдел

по работе с

юридическими

лицами – 9 сотрудников.

Отдел

безопасности

– 6 сотрудника.

Отдел

бухгалтерского

учета и отчетности

– 4 сотрудника.

Отдел

автоматизации

– 8 сотрудника.

В своей

деятельности

дополнительный

офис руководствуется

законодательством

Российской

Федерации,

иными нормативными

правовыми

актами, в том

числе нормативными

актами Банка

России, Уставом

Банка.

С целью

надзора и контроля

за деятельностью

дополнительного

офиса контрольно-ревизионной

службой Ухтинского

отделения №

4053 Северного

банка Сбербанка

России проводятся

ревизии и

тематические

проверки деятельности

офиса.

Основными

задачами

дополнительного

офиса являются:

Увеличение

объема продаж

банковских

продуктов и

услуг.

Расширение

клиентской

базы.

Укрепление

имиджа Банка,

в том числе

путем улучшения

качества

обслуживания

клиентов.

Для

решения стоящих

перед дополнительным

офисом задач

он выполняет

следующие

функции:

Организация

работы с физическими

и юридическими

лицами.

Осуществление

работы по

привлечению

в банк и на

расчетно-кассовое

обслуживание

клиентов, по

продаже банковских

продуктов и

услуг (кредиты,

депозиты, векселя

и иные продукты).

Формирование

и своевременное

предоставление

в Ухтинское

отделение №

4053 Северного

банка Сбербанка

России первичных

документов

и требуемой

отчетности.

Консультирование

клиентов.

Разработка

предложений

по изменению

порядка (технологии)

реализации

действующих

банковских

продуктов и

услуг и внедрению

новых.

Подготовка

предложений

по изменению

режима работы

дополнительного

офиса с целью

улучшения

качества

обслуживания

клиентов.

Проведение

необходимого

контроля операций

клиентов,

осуществление

необходимых

мер по предотвращению

операционных,

финансовых

и кредитных

рисков, возникающих

в деятельности

дополнительного

офиса или доведение

информации

о них до Ухтинского

отделения №

4053 Северного

банка Сбербанка

России.

Также

дополнительный

офис гарантирует

тайну об операциях,

о счетах и вкладах

клиентов Сбербанка

России, а также

об иных сведениях,

отнесенных

Правлением

Сбербанка

России к коммерческой

тайне. Работники

банка несут

ответственность

за разглашение

таких сведений.

Анализ

финансовых

показателей

деятельности

Ухтинского

отделения №

4053 Северного

банка Сбербанка

России

Анализ

является главным

инструментом

оценки эффективности

хозяйственной

деятельности

банка.

В современном

коммерческом

банке финансовый

анализ представляет

собой не просто

элемент финансового

управления,

а его основу.

Основной

из центральных

задач финансового

анализа в

коммерческом

банке является

обобщающая

оценка экономической

эффективности

его деятельности,

которая включает

в себя анализ

финансовых

результатов

и финансового

состояния

банка.

Объектами

финансового

анализа в банке,

прежде всего

могут быть

показатели

финансовых

результатов,

результативности

и финансового

состояния

банка; показатели

эффективности

системы финансового

управления;

эффективности

банковских

услуг, операций,

технологий,

системы финансовой

безопасности

и другие.

Основополагающими

принципами

анализа являются:

научность

подходов,

системность,

комплексность,

объективность,

конкретность,

точность, плановость,

оперативность.

Основные

задачи финансового

анализа в

коммерческом

банке:

Оценка

общей экономической

эффективности

деятельности

банка (включает

анализ финансового

состояния и

финансовых

результатов

деятельности);

Оценка

состава, структуры

и динамики

собственных

и привлеченных

средств, а также

активов кредитной

организации.

Основными

источниками

информации

для оценки

финансового

состояния банка

являются данные

бухгалтерского

баланса и отчета

о прибылях и

убытках.

В

бухгалтерском

балансе отражается

состояние

привлеченных

и собственных

средств банка,

а также их размещение

в кредитные

и другие операции.

По данным баланса

осуществляется

контроль за

состоянием

кредитных,

расчетных,

кассовых и

других банковских

операций;

правильностью

отражения

операций в

бухгалтерском

учете.

Структура

баланса определяется

функциональной

деятельностью

банка, принципами

учета банковских

операций.

Финансовое

состояние

представляет

собой обобщающую

характеристику

управления

финансовой

и хозяйственной

деятельностью

банка. Оно

определяется

общим уровнем

эффективности

управления

его активами

и пассивами,

скоординированностью

управления

ими, и отражаются,

в конечном

счете, в основных

показателях,

характеризующих

это состояние.

Эффективное

управление

активами и

пассивами

коммерческого

банка является

основой его

стабильности

и надежности

[14, с.76].

Анализ

финансового

состояния банка

следует начинать

с изучения

эффективности

управления

его пассивами,

поскольку

активные операции

по размещению

средств могут

быть осуществлены

лишь после

проведения

операций по

привлечению

ресурсов.

Ресурсы

коммерческого

банка – это его

собственный

капитал и

привлеченные

на возвратной

основе денежные

средства физических

и юридических

лиц, сформированные

банком в результате

проведения

банком пассивных

операций, которые

в совокупности

используются

им для осуществления

активных операций

[16, с.106].

Основными

задачами анализа

пассивных

операций являются

определение

удельного веса

собственных

и привлеченных

средств, а также

их доли в общей

сумме баланса.

Для

начала проведем

анализ собственных

средств (капитала)

Ухинского

отделения №

4053 Северного

банка Сбербанка

России за 2006-2008

годы (таблица

1).

Собственный

капитал представляет

собой средства,

принадлежащие

непосредственно

коммерческому

банку в период

его деятельности

[16, с.106].

Под

собственными

средствами

банка следует

понимать различные

фонды, создаваемые

банком для

обеспечения

его финансовой

устойчивости,

коммерческой

и хозяйственной

деятельности,

а также полученную

прибыль по

результатам

деятельности

текущего и

прошлых лет

[17, с.70].

Анализ

собственных

средств делится

на качественный

и количественный

анализ.

Качественный

анализ дает

возможность

выявить, за

счет каких

источников

сформированы

собственные

средства банка.

Количественный

анализ - это

определение

удельного веса

источников

формирования

собственных

средств в их

общей сумме.

Таблица

1 – Анализ состава,

структуры и

динамики собственного

капитала Ухтинского

отделения №

4053 Северного

банка Сбербанка

России

| Собственные

средства |

2006

год |

2007

год |

2008

год |

Изменение |

Темп

роста, % |

Темп

прироста, % |

|

руб. |

уд.

вес,% |

руб. |

уд.

вес,% |

руб. |

уд.

вес,% |

абсолютное,

руб. |

относительное,

% |

|

|

| 1.

Капитал и фонды |

49

090 764 |

9,75 |

49

090 764 |

8,28 |

49

090 764 |

6,79 |

0 |

-2,97 |

100 |

- |

| 2.

Добавочный

капитал, в т.ч.: |

3

093 406 |

0,61 |

3

093 406 |

0,52 |

3

093 406 |

0,43 |

0 |

-0,19 |

100 |

- |

| 2.1

эмиссионный

доход |

0 |

- |

0 |

- |

0 |

- |

- |

- |

Х |

Х |

| 2.2

переоценка

основных средств |

3

093 406 |

100,00 |

3

093 406 |

100,00 |

3

093 406 |

100,00 |

0 |

0 |

100 |

0 |

| 3.

Расходы будущих

периодов и

предстоящие

выплаты, влияющие

на собственные

средства

(капитал) |

1

123 180 |

0,22 |

517

193 |

0,09 |

894

233 |

0,12 |

-228

947 |

-0,10 |

79,62 |

-20,38 |

| 4.

Фонды и неиспользованная

прибыль прошлых

лет (непогашенные

убытки прошлых

лет) |

298

989 018 |

59,41 |

358

786 822 |

60,48 |

425

256 820 |

58,79 |

126

267 802 |

-0,62 |

142,23 |

42,23 |

| 5.

Прибыль (убыток)

за отчетный

период |

150

970 000 |

30,00 |

181

700 000 |

30,63 |

245

014 000 |

33,87 |

94

044 000 |

3,87 |

162,29 |

62,29 |

| Всего

собственных

средств |

503

266 368 |

100,00 |

593

188 185 |

100,00 |

723

349 223 |

100,00 |

220

082 855 |

- |

143,73 |

43,73 |

Как

видно из приведенной

выше таблицы,

собственные

средства Ухтинского

отделения №

4053 Северного

банка Сбербанка

России более

чем на 58% сформированы

за счет фондов

и неиспользованной

прибыли прошлых

лет. За анализируемый

период (с 2006 по

2008 годы) фонды

увеличились

более чем на

126 млн. рублей

или на 42% и достигли

в 2008 году 425,25 млн.

рублей. Это

свидетельствует

о качественной

работе отделения

по наращиванию

собственного

капитала.

Динамика

капитала банка

вполне стабильна,

о чем свидетельствует

наличие и рост

прибыли в течение

рассматриваемых

периодов. В

период с 2006 по

2008 год она возросла

на более чем

на 94 млн. рублей

или на 62% и занимает

вторую позицию

в структуре

собственных

средств.

Сократились

расходы будущих

периодов на

20% или на 228 тыс.

рублей.

Общая

сумма собственных

средств увеличилась

на 220 млн. рублей

(или на 43%) и составила

723 349 223 рубля в 2008 году.

Для

наглядности

отобразим эти

данные на рисунке.

Рисунок

1. – Структура

собственных

средств Ухтинского

отделения №

4053 Северного

банка Сбербанка

России за 2008 год

Затем

проводим анализ

привлеченных

средств Ухтинского

отделения №

4053 Северного

банка Сбербанка

России за 2006-2008

годы (таблица

2), как основного

источника

формирования

ресурсов банка.

Привлеченные

ресурсы носят

для банка временный

характер. Как

правило, обязательства

представляют

наибольшую

(не принадлежащую

банку) долю

ресурсов,

используемую

на определенных

условиях в

качестве финансового

источника.

Таблица

2 – Анализ состава,

структуры и

динамики обязательств

Ухтинского

отделения №

4053 Северного

банка Сбербанка

России

| Привлеченные

средства |

2006

год |

2007

год |

2008

год |

Изменение |

Темп

роста, % |

Темп

прирос та, % |

|

руб. |

уд.

вес, % |

руб. |

уд.

вес, % |

руб. |

уд.

вес, % |

абсолютное,

руб. |

относительное,

% |

|

|

| 1.

Кредиты ЦБ

РФ |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0,00 |

Х |

Х |

| 2.

Средства

кредитных

организаций |

21

065 317 |

0,83 |

24

529 289 |

0,79 |

60

243 934 |

1,64 |

39

178 617 |

0,81 |

285,99 |

185,99 |

| 3.

Средства

клиентов

(некредитных

организаций),

в т.ч.: |

2

406 867 000 |

95,28 |

2

971 900 000 |

95,14 |

3

458 865 000 |

94,12 |

1

051 998 000 |

-1,16 |

143,71 |

43,71 |

| 3.1

вклады физических

лиц |

2

090 754 000 |

86,87 |

2

654 600 000 |

89,32 |

3

068 230 000 |

88,71 |

977

476 000 |

1,84 |

146,75 |

46,75 |

| 4.

Выпущенные

долговые

обязательства |

37

982 000 |

1,50 |

53

517 500 |

1,71 |

73

533 045 |

2,00 |

35

551 045 |

0,50 |

193,60 |

93,60 |

| 5.

Обязательства

по уплате

процентов |

13

529 200 |

0,54 |

17

237 020 |

0,55 |

20

407 304 |

0,56 |

6

878 104 |

0,02 |

150,84 |

50,84 |

| 6.

Прочие обязательства |

20

060 590 |

0,79 |

24

674 526 |

0,79 |

21

253 456 |

0,58 |

1

192 866 |

-0,22 |

105,95 |

5,95 |

| 7.

Резервы на

возможные

потери по

условным

обязательствам

кредитного

характера

и прочим возможным

потерям |

26

716 224 |

1,06 |

31

792 307 |

1,02 |

40

694 153 |

1,11 |

13

977 929 |

0,05 |

152,32 |

52,32 |

| Всего

обязательств |

2

526 220 331 |

100 |

3

123 650 642 |

100 |

3

674 996 892 |

100 |

1

148 776 561 |

0,00 |

145,47 |

45,47 |

Проанализировав

таблицу можно

сделать следующие

выводы.

Основную

и главную часть

привлеченных

средств банка

представляют

собой средства

клиентов (94%). За

период с 2006 по

2008 годы они увеличились

на 43,7% или на 1,051 млрд.

рублей и составили

3 458 865 000 рублей. Основную

долю этой ресурсной

базы отделения

составляют

вклады физических

лиц (88,7% от общей

доли средств

клиентов). На

протяжении

всего рассматриваемого

периода вклады

физических

лиц постоянно

растут, что

обусловлено

увеличением

доходов населения.

Также это объясняется

повышением

процентных

ставок по депозитам

физических

лиц (с декабря

2008 года они повышались

неоднократно).

Депозиты,

осуществленные

ранее, могут

быть переоформлены

клиентами на

более выгодные

условия (то

есть более

высокие процентные

ставки) в любое

время. Также

это связано

с тем, что банк

осуществляет

свою деятельность

на протяжении

многих лет и

с каждым годом

происходит

увеличение

клиентской

базы.

Средства

кредитных

организаций

за период с

2006 по 2008 годы возросли

на 185,9% или на 39 млн.

рублей. Но в

общей структуре

привлеченных

средств они

занимают небольшую

долю и составляют

1,6%.

Выпущенные

долговые

обязательства

за период с

2006 по 2008 год увеличились

на 93% или на 35,5 млн.

рублей и составили

в 2008 году 73 533 045 рублей.

Их рост произошел

в связи с возросшей

потребностью

клиентов в

сберегательных

и депозитных

сертификатах,

а также векселях.

Это связано

с большим удобством

для клиентов

в размещении

своих средств,

с активной

рекламой, а

также с более

высокими процентными

ставками на

3 и 6 месяцев.

Более

чем на 50% увеличились

обязательства

по уплате процентов

и в 2008 году они

уже составили

20 407 304 рубля. Также

увеличились

резервы на

возможные

потери по условным

обязательствам

кредитного

характера на

52% или на 13,9 млн.

рублей и уже

составили в

2008 году 40 694 153 рубля.

Увеличение

произошло

вследствие

того, что с ростом

кредитного

портфеля

увеличивается,

к сожалению,

количество

случаев возникновения

просроченной

задолженности.

Но в целом по

отделению

ситуацию нельзя

назвать критической,

объем просроченной

задолженности

находится в

пределах нормы,

но наблюдается

рост этого

показателя.

Прочие

обязательства

имеют незначительный

удельный вес

в общей структуре

привлеченных

средств (0,58%). Представим

данные на рисунке.

Рисунок

2. – Структура

привлеченных

средств Ухтинского

отделения №

4053 Северного

банка Сбербанка

России за 2008 год

Таким

образом, можно

сказать, что

структура

привлеченных

средств Ухтинского

отделения №

4053 Северного

банка Сбербанка

России является

оптимальной.

Таблица

3 – Доля собственных

и привлеченных

средств в общей

структуре

баланса Ухтинского

отделения №

4053 Северного

банка Сбербанка

России за 2006-2008

годы

| Ресурсы

банка |

2006

год |

2007

год |

2008

год |

Изменение |

Темп

роста, % |

Темп

прироста, % |

|

руб. |

уд.

вес,% |

руб. |

уд.

вес,% |

руб. |

уд.

вес,% |

абсолютное,

руб. |

относительное,

% |

|

|

| 1.

Собственные

средства |

503

266 368 |

16,61 |

593

188 185 |

15,96 |

723

349 223 |

16,45 |

220

082 855 |

-0,17 |

143,73 |

43,73 |

| 2.

Привлеченные

средства |

2

526 220 331 |

83,39 |

3

123 650 642 |

84,04 |

3

674 996 892 |

83,55 |

1

148 776 561 |

0,17 |

145,47 |

45,47 |

| Всего

ресурсов |

3

029 486 699 |

100 |

3

716 838 827 |

100,00 |

4

398 346 115 |

100,00 |

1

368 859 416 |

0,00 |

145,18 |

45,18 |

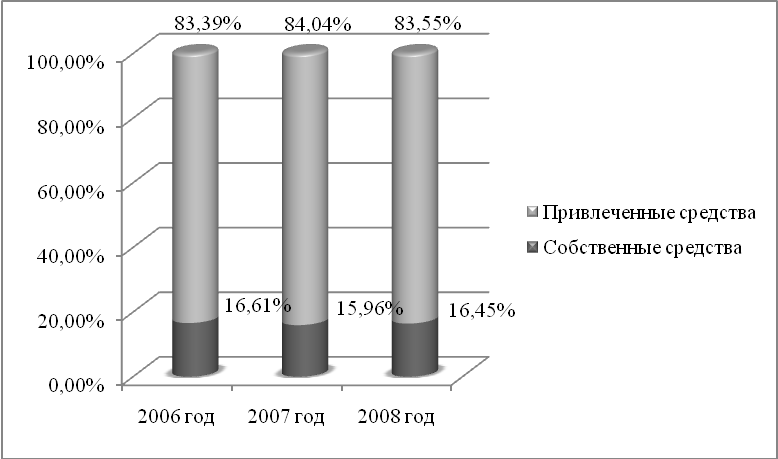

По

таблице 3 можно

сделать вывод

о том, что за

рассматриваемый

период с 2006 по

2008 год привлеченные

средства в

общей сумме

банковских

ресурсов занимают

преобладающее

место и их доля

составляет

более 83,55%, в то

время как собственные

ресурсы банка

составляют

16,45%.

В

целом объем

банковских

ресурсов за

период с 2006 по

2008 год увеличился

на 45% или на 1,368 млрд.

рублей и составил

более 4,3 млрд.

рублей. Для

более наглядного

представления

продемонстрируем

эти данные на

рисунке.

Рисунок

3. – Доля собственных

и привлеченных

средств в общей

структуре

баланса Ухтинского

отделения №

4053 Северного

банка Сбербанка

России за 2006-2008

годы

Следующим

по значимости

и по содержанию

этапом анализа

является изучение

качества управления

активами банка[14,

с.144].

Активы

банка – средства

собственного

капитала банка

и средства

вкладчиков,

размещенные

с целью получения

прибыли. В активы

банка входят:

кассовая наличность,

ссуды, инвестиции,

ценные бумаги,

недвижимость

и другие объекты

собственности,

имеющие денежную

оценку.

Увеличение

активов банка

происходит

за счет проведения

активных операций:

кредитование,

инвестиционные

операции, прочие

операции банка

по размещению

собственных

и привлеченных

средств.

Анализ

активных операций

– это анализ

основных направлений

банковской

деятельности,

изучение и

оценка экономической

эффективности

размещенных

банком средств

[28].

Анализ

активных операций

банка следует

начинать с

оценки структуры

банковских

активов (таблица

4).

Таблица

4 - Сравнительный

анализ структуры

активов Ухтинского

отделения №

4053 Северного

банка Сбербанка

России за 2006-2008

годы

| Активы |

2006

год |

2007

год |

2008

год |

Изменение |

Темп

роста, % |

Темп

прироста, % |

|

руб. |

уд.

вес,% |

руб. |

уд.

вес,% |

руб. |

уд.

вес,% |

абсолютное,

руб. |

относительное,

% |

|

|

| 1.

Денежные

средства |

47

361 733 |

1,56 |

81

180 393 |

2,18 |

118

523 373 |

2,69 |

71161640 |

1,13 |

250,25 |

150,25 |

| 2.

Средства в

ЦБ РФ |

215

577 900 |

7,12 |

264

617 976 |

7,12 |

317

523 807 |

7,22 |

101945907 |

0,10 |

147,29 |

47,29 |

| 2.1.

Обязательные

резервы |

202

176 828 |

93,78 |

249

639 600 |

94,34 |

294

003 525 |

92,59 |

91826697 |

-1,19 |

145,42 |

45,42 |

| 3.

Средства в

кредитных

организациях |

126

300 |

0,004 |

164

190 |

0,004 |

216

447 |

0,005 |

90147 |

0,001 |

171,38 |

71,38 |

| 4.

Чистая ссудная

задолженность |

2

226 352 000 |

73,49 |

2

633 400 000 |

70,85 |

3

087 256 000 |

70,19 |

860904000 |

-3,30 |

138,67 |

38,67 |

| 5.

Основные

средства,

нематериальные

активы и материальные

запасы |

140

794 880 |

4,65 |

150

500 370 |

4,05 |

215

215 529 |

4,89 |

74420649 |

0,25 |

152,86 |

52,86 |

| 6.

Требования

по получению

процентов |

11

474 263 |

0,38 |

13

310 145 |

0,36 |

15

599 490 |

0,35 |

4125227 |

-0,02 |

135,95 |

35,95 |

| 7.

Прочие активы |

387

799 623 |

12,80 |

573

665 753 |

15,43 |

644

011 469 |

14,64 |

256211846 |

1,84 |

166,07 |

66,07 |

| Всего

активов |

3

029 486 699 |

100,00 |

3

716 838 827 |

100,00 |

4

398 346 115 |

100,00 |

1368859416 |

0,00 |

145,18 |

45,18 |

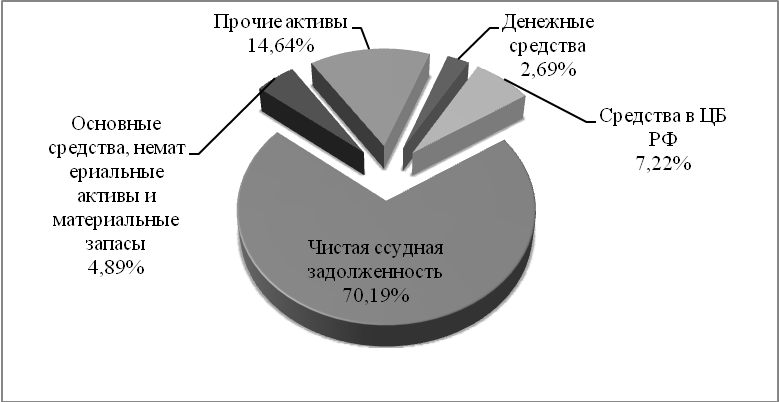

Из

таблицы видно,

что основную

долю в структуре

банковских

активов занимает

чистая ссудная

задолженность

(она составляет

70%). Ее объем за

период с 2006 по

2008 годы увеличился

на 860,9 млн. рублей

или на 38,6% и в 2008 году

составил 3 087 256

000 рублей. Это

говорит об

активной кредитной

политике банка.

Относительно

высокий удельный

вес данной

статьи в активах,

как правило,

свидетельствует

о вполне рациональной

(по крайней

мере, традиционной)

структуре

банковских

активов.

Средства

кредитных

организаций

в Центральном

банке занимают

небольшой

удельный вес

в общей структуре

активов банка

(7,22%) и составляют

в 2008 году 317 523 807 рублей,

из них 294 003 525 рублей

– обязательные

резервы. Обязательные

резервы представляют

собой высоколиквидные

активы, практически

не приносящие

банку доходов.

Они устанавливаются

Центральным

банком РФ в

целях регулирования

общей ликвидности

банковской

системы страны

и контроля

денежных агрегатов.

Средства

в кредитных

организациях

занимают

незначительную

долю в общей

структуре

активов (0,005%) и в

2008 году составили

216 447 рублей. Данные

средства необходимы

для поддержания

банком прямых

деловых отношений

с другими

коммерческими

кредитными

организациями

[14, с.148].

Также

произошло

увеличение

основных средств,

нематериальных

активов и

материальных

запасов на 52%

или на 4, 1 млн.

рублей и составило

в 2008 году 215 215 529 рублей.

Таким

образом, общая

сумма активов

за анализируемый

период увеличилась

на 1,368 млрд. рублей

и в 2008 году составила

4 398 346 115 рублей. Представим

состав и структуру

активов отделения

на рисунке.

Рисунок

4. – Структура

активов Ухтинского

отделения №

4053 Северного

банка Сбербанка

России за 2008 год

На

следующем этапе

необходимо

провести анализ

финансовых

результатов

деятельности

банка, который

состоит в