Оснобенности формирования депозитной политики коммерческих банков в современных условиях

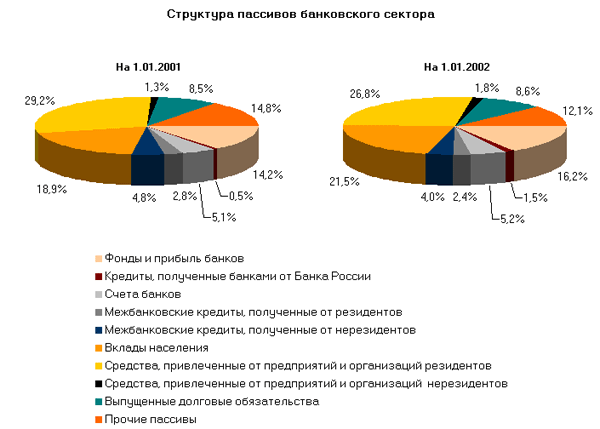

Рисунок

4 – Структура

пассивов банковского

сектора в 2000 и

2001 годах

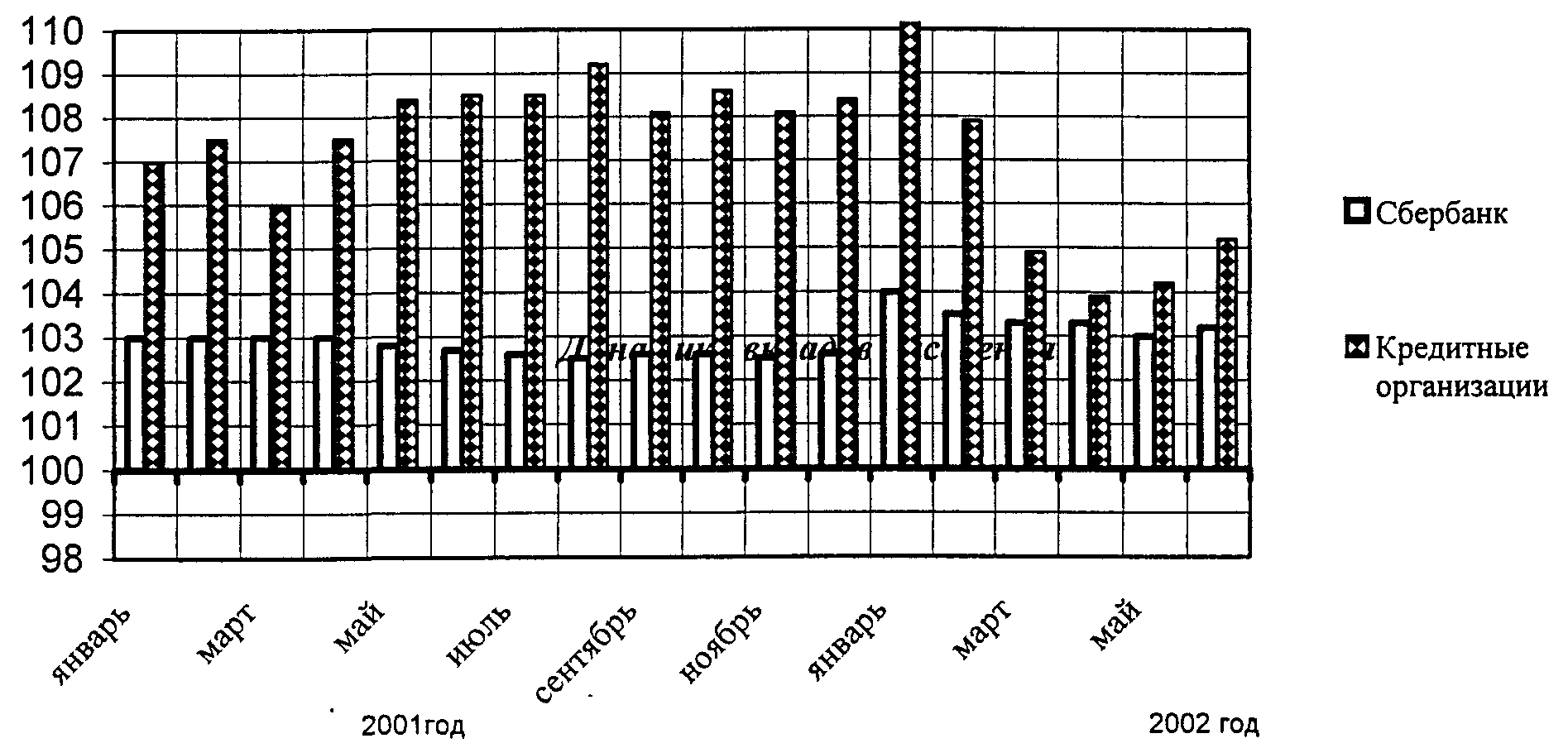

Временной

период

Рисунок

5 – Динамика

среднемесячных

ростов вкладов

в Сбербанке

и в других

банковских

учреждениях

области (в %)

ДЕМОНСТРАЦИОННЫЙ

МАТЕРИАЛ

ДЕМОНСТРАЦИОННЫЙ

ЛИСТ №1

Депозитная

политика

коммерческого

банка

Коммерческий

банк

Привлеченныесредства:

Депозиты.

МБК.

Векселя.

Сертификаты

Клиенты

банка:

Физические

лица.

Юридические

лица.

Государственныеучреждения:

Дополнительные

услуги банка

(комплексное

обслуживание)

Рисунок

1 – Состав субъектов

и объектов

депозитной

политики

коммерческого

банка

ДЕМОНСТРАЦИОННЫЙ

ЛИСТ №2

Принцип

обеспечения

оптимального

уровня издержек

Принцип

научной обоснованности

Принцип

оптимальности

и эффективности

Принцип

безопасности

операций банка

Принцип

обеспечения

надежности

Принцип

единства элементов

депозитной

политики

Принцип

комплексного

подхода

Рисунок 2 –

Принципы формирования

депозитной

политики

коммерческого

банка

ДЕМОНСТРАЦИОННЫЙ

ЛИСТ №3

Рисунок 3 –

Схема формирования

депозитной

политики

коммерческого

банка

ДЕМОНСТРАЦИОННЫЙ

ЛИСТ №4

ДЕМОНСТРАЦИОННЫЙ

ЛИСТ №5

ДЕМОНСТРАЦИОННЫЙ

ЛИСТ №6

Таблица 1 – Объем

депозитов,

привлеченных

Импэксбанком

от населения

В

тыс. руб.

|

Вид

депозита

|

2000

год

|

Измене-ние,

%

|

2001

год

|

Измене-ние,

%

|

2002

год

|

Измене-ние,

%

|

| Депозиты

физических

лиц всего: |

1018940 |

– |

2287514 |

+124,5 |

4615244 |

+101,8 |

| в т.

ч. |

|

|

|

|

|

|

| рублевые |

272057 |

– |

656114 |

+141,2 |

1038430 |

+58,3 |

| валютные |

746883 |

– |

1631400 |

+118,4 |

3576814 |

+119,2 |

| депозиты

под пластиковые

карты |

194999 |

– |

280000 |

+43,6 |

900609 |

+221,6 |

Таблица

2 – Объем

привлеченных

депозитов

филиала «Орловский»

Импэксбанка

В

тыс. руб.

|

Показатели

|

2000

|

2001

|

Изменение,

%

|

2002

|

Изменение,

%

|

|

Депозиты

всего

|

900000 |

670000 |

-25,5 |

1140000 |

70,15 |

| в т.

ч. |

|

|

|

|

|

| физических

лиц |

172800 |

192290 |

11,3 |

400140 |

108,05 |

| юридических

лиц |

727200 |

477710 |

-34,3 |

739860 |

54,9 |

ДЕМОНСТРАЦИОННЫЙ

ЛИСТ №7

Рисунок 6 –

Инструменты

совершенствования

депозитной

политики

ОАО

«Импэксбанк»

ДЕМОНСТРАЦИОННЫЙ

ЛИСТ №8

Таблица 3 –

Сравнительный

анализ основополагающих

компонентов

системы

депозитного

страхования

(СДС)

Вид

СДС

|

Краткое

содержание

|

Преимущества

|

Недостатки

|

| Обязательное |

Все

банки принимают

участие в СДС

в обязательном

и установленном

законом порядке |

Полнота

охвата обеспечивает

равные гарантии

клиентам разных

банков, что

создаёт в этом

смысле равные

стартовые

возможности

в межбанковской

конкуренции |

Ослабляет

мотивацию

клиентов в

выборе самых

надёжных банков,

увеличиваются

издержки всех

банков, которые

они, очевидно,

будут закладывать

в цену своих

услуг |

| Ограниченное |

Объем

покрытия

ограничен,

ориентированно

на защиту мелких

вкладчиков |

Защищает

в основном

население,

одновременно

сохраняя рыночную

мотивацию у

крупных депозиторов |

Трудно

реализовать

в период сильной

инфляции

(определить

порядок расчета

базы минимального

покрытия);

исключает

возможность

полного решения

банком проблемы

страхования

депозитов |

| Государственное |

Учредителями

СДС являются

органы государственного

управления

и регулирования |

Высокий

статус СДС,

возможность

функционирования

как не прибыльной

организации,

соблюдение

ер контроля

текущей деятельности |

Вероятное

недостаточно

эффективное

вложение средств

фонда СДС (черта

государственного

сектора в

принципе) |

| Дифференциация

по рискованности

операций банка |

Устанавливается

шкала платежей,

величина которых

определяется

для каждого

банка индивидуально

в зависимости

от выполнения

им экономических

нормативов

или других

показателей

ликвидности

и рискованности

деятельности |

Более

обоснованно

с точки зрения

соотношения

уровня риска,

принимаемого

банком и размером

отчислений

в фонд СДС |

Трудности

в оценке рисков,

значимость

которых меняется

со временем,

отсутствие

опыта сбора

и обработки

балансов на

базе среднемесячных

данных |

РОССИЙСКАЯ

АКАДЕМИЯ

ГОСУДАРСТВЕННОЙ

СЛУЖБЫ

ПРИ ПРЕЗИДЕНТЕ

РФ

ОРЛОВСКАЯ

РЕГИОНАЛЬНАЯ

АКАДЕМИЯ

ГОСУДАРСТВЕННОЙ

СЛУЖБЫ

Факультет:

«Экономика

и менеджмент»

Специальность

060400 «Финансы и

кредит»

Кафедра:

«Менеджмент

финансов и

кредита»

ДИПЛОМНАЯ

РАБОТА

Тема:

«Особенности

формирования

депозитной

политики коммерческих

банков в современных

условиях»

(на материалах

ОАО «Импэксбанк»

филиал «Орловский»,

г. Орел)

Студентка

Н. И. Приведенцева

Руководитель

дипломной

работы И. В.

Виноградова

ст. пр.

ОРЕЛ 2003

С ОДЕРЖАНИЕ:

ОДЕРЖАНИЕ:

ВВЕДЕНИЕ…………………………………………………………………………..4

1 ТЕОРЕТИЧЕСКИЕ

ОСНОВЫ ФОРМИРОВАНИЯ

ДЕПОЗИТНОЙ

ПОЛИТИКИ

КОММЕРЧЕСКИХ

БАНКОВ…………………………………….7

1.1 Коммерческий

банк: основные

понятия, функции,

банковские

ресурсы………………………………………………………………………….7

1.2 Классификация

депозитных

операций коммерческих

банков……………...16

1.3 Формирование

депозитной

политики

коммерческих

банков в системе

управления

банковскими

ресурсами………………………………………...28

2 АНАЛИЗ

СОСТОЯНИЯ

РЫНКА ДЕПОЗИТНЫХ

УСЛУГ

В СОВРЕМЕННЫХ

УСЛОВИЯХ……………………………………………...39

Сравнительный

анализ динамики

и структуры

рынка депозитных

услуг на

федеральном

уровне………………………………………………...39

2.2 Состояние

депозитного

рынка Орловской

области…………………………57

2.3 Оценка

деятельности

ОАО «Импэксбанк»

в сфере привлечения

депозитов………………………………………………..……………….……..64

3 РАЗРАБОТКА

ПРЕДЛОЖЕНИЙ

ПО СОВЕРШЕНСТВОВАНИЮ

ДЕПОЗИТНОЙ

ПОЛИТИКИ КОММЕРЧЕСКИХ

БАНКОВ…………….…..76

3.1

Предложения

по совершенствованию

депозитной

политики

ОАО

«Импэксбанк»……………………………………………………………76

3.2

Формирование

системы гарантирования

вкладов в

коммерческих

банках.…………………………………………………………………………..83

ЗАКЛЮЧЕНИЕ…………………………………………………………….….……93

СПИСОК

ИСПОЛЬЗОВАННЫХ

ИСТОЧНИКОВ………………………………96

Приложение

А – Типовая

форма депозитного

договора……………………….102

Приложение

Б – Порядок

принятия вкладов

наличными

деньгами.…………..105

Приложение

В – Порядок

документооборота

на закрытие

вклада.…………...106

Приложение

Г – Схема подразделений

банка, участвующих

в процессе

формирования

и реализации

депозитной

политики…………107

Приложение

Д – Банки-лидеры

по величине

вкладов граждан

за 2000 – 2002

года……………………………………………108

Приложение

Е – Структура

активов ОАО

«Импэксбанк»……….…………….111

Приложение

Ж – Организационная

структура

управления

Орловским

филиалом

ОАО «Импэксбанк»………………………………113

Приложение

И – Тарифы по

вкладам ОАО

«Импэксбанк»

филиал

«Орловский»…………………………………………………..114

Приложение

К – Структура

привлеченных

средств ОАО

«Импэксбанк»…….116

ВВЕДЕНИЕ

Специфика

банковского

учреждения

как одного из

видов коммерческого

предприятия

состоит в том,

что подавляющая

часть его ресурсов

формируется

не за счет

собственных,

а за счет привлеченных

средств. Возможности

банков в привлечении

средств не

безграничны

и регламентированы

со стороны

центрального

банка в любом

государстве.

Начиная с 1996 года,

Центральный

банк Российской

Федерации (ЦБ

РФ) отказался

от прямого

регулирования

соотношения

между размером

капитала банка

и объемом

привлеченных

средств и перешел

к косвенному

регулированию

через ряд

обязательных

экономических

нормативов,

таких как норматив

достаточности

капитала,

максимальный

размер риска

на одного кредитора,

максимальный

размер привлечения

денежных вкладов

населения

и других.

Коммерческий

банк имеет

возможность

привлекать

средства предприятий,

организаций,

учреждений,

населения и

других банков

в форме вкладов

(депозитов) и

открытия им

соответствующих

счетов. Привлекаемые

банками средства

разнообразны

по составу.

Главными их

видами являются

средства,

привлеченные

банками в процессе

работы с клиентурой

(депозиты), средства,

аккумулированные

путем выпуска

собственных

долговых обязательств

(депозитные

и сберегательные

сертификаты).

Важнейшей

составляющей

всей банковской

политики является

политика формирования

ресурсной базы.

Формирование

ресурсной базы

в процессе

осуществления

банком пассивных

операций исторически

играло первичную

и определяющую

роль по отношению

к его активным

операциям.

Основная часть

банковских

ресурсов, как

известно, образуется

в процессе

проведения

депозитных

операций банка,

от эффективной

и правильной

организации

которых зависит,

в конечном

счете, устойчивость

функционирования

любой кредитной

организации.

В связи с этим

вопросы наращивания

ресурсного

потенциала

и обеспечения

его стабильности

посредством

эффективного

управления

пассивами

приобретают

особую остроту

и актуальность.

Следует

отметить, что

вопросам формирования

депозитной

политики в

нашей стране

не уделялось

должного внимания.

Это было связано

с тем, что спрос

на банковские

услуги значительно

превышал предложение

при высокой

инфляции и

наличии дешевых

ресурсов –

все эти условия

обеспечивали

высокую норму

прибыли банковских

операций, меняя

саму природу

их риска. Снижение

нормы прибыли

и исчезновение

таких традиционных

источников

дохода, как

межбанковские

кредиты и операции

на срочном

валютном рынке

сделало формирование

депозитной

политики коммерческих

банков в плане

оптимизации

структуры

привлеченных

ими средств

и снижения

процентных

расходов по

ним вопросом

номер один.

Банковский

кризис 1998 года

и последующее

развитие банковской

системы России

подтвердили

необходимость

повышения

роли депозитной

политики коммерческих

банков, а, следовательно,

ее совершенствования.

Целью

дипломного

исследования

является

разработка

предложений

по совершенствованию

депозитной

политики

коммерческого

банка в системе

укрепления

его экономической

устойчивости

Исходя из

данной целевой

установки, в

работе решены

следующие

задачи:

дано понятие

коммерческого

банка, рассмотрены

его основные

функции и операции;

изучена

классификация

банковских

ресурсов;

дана классификация

депозитных

операций

коммерческого

банка, рассмотрены

их особенности;

исследованы

теоретические

основы депозитной

политики

коммерческого

банка, раскрыта

ее сущность

и принципы

формирования,

цели и задачи;

проведено

исследование

депозитного

рынка на федеральном

и региональном

уровнях;

осуществлен

анализ деятельности

субъекта банковской

системы в сфере

привлечения

средств от

физических

и юридических

лиц;

сформулированы

перспективные

направления

оптимизации

депозитной

политики

коммерческих

банков в целях

укрепления

их устойчивости.

Предметом

исследования

является система

экономических

и организационных

отношений,

складывающихся

в процессе

формирования

и реализации

российскими

коммерческими

банками их

депозитной

политики.

Объектом

исследования

выступает

деятельность

ОАО «Импэксбанк».

Структура

работы. Дипломная

работа объемом

95 страниц основной

части состоит

из введения,

трех разделов,

заключения,

а также списка

использованных

источников

из 71 наименования,

9 приложений.

В основной

части работы

имеются 11 таблиц

и 15 рисунков.

1 ТЕОРЕТИЧЕСКИЕ

ОСНОВЫ ФОРМИРОВАНИЯ

ДЕПОЗИТНОЙ

ПОЛИТИКИ КОММЕРЧЕСКИХ

БАНКОВ

1.1

Коммерческий

банк: основные

понятия, функции,

банковские

ресурсы

В

Российской

Федерации

создание и

функционирование

коммерческих

банков основываются

на Законе РФ

«О банках и

банковской

деятельности»

[67].

Коммерческимбанком

является учреждение,

осуществляющее

на договорных

условиях

кредитно-расчетное

и иное банковское

обслуживание

юридических

и физических

лиц путем совершения

операций и

оказания услуг,

что предусмотрено

вышеуказанным

Законом РФ.

Основной целью

их деятельности

является получение

прибыли.

Основное