Оценки кредитоспособности банка

VALIGN=TOP> Основные средства, хозяйственные затраты и нематериальные активы 2810 2,85 11251 4,19 +8441 7953 1,62 -3298 Долгосрочные вложения в ценные бумаги и доли 5 0,01 49 0,02 +44 49 0,01 0 Наращенные доходы и авансовые расходы 415 0,42 96 0,04 -319 181 0,04 +85 Прочие активы 6548 6,65 8820 3,28 +2272 59840 12,17 +51020 Всего активов 98490 100 268819 100 +170329 491812 100 +222993

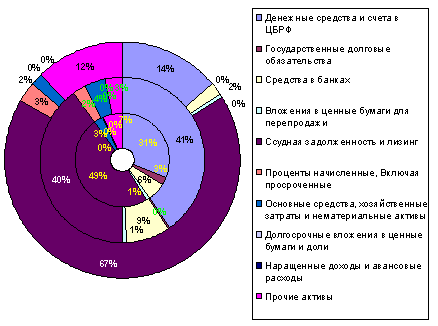

Рисунок 2 Динамика изменения структуры активов ООО КБ "Агропромкредит" за 2005-2007 год

Результаты структурного анализа относятся к наиболее наглядным и информативным. Рассмотрим динамику наиболее весомых статей в активе баланса ООО КБ "Агропромкредит": это денежные средства и счета в ЦБ РФ, ссудная задолженность.

Денежные средства и счета в ЦБ РФ составили: в 2005 г. - 30572 тысяч рублей, 2006г. - 107934 тысяч рублей, 2007 г. - 67726 тысяч рублей, а удельные веса данной группы в общем объеме активов соответственно составили: 31%, 40%, 14%.

Можно отметить, что данная группа активов занимала большой удельный вес в общей сумме активов в 2005-2006г., однако, в 2007г. произошло резкое снижение остатков данных статей в балансе банка, в связи с чем это произошло и как отразилось на ликвидности банка. Следует дать ответ на этот вопрос: данный вид активов не приносит доход банку, практически без риска, высоколиквиден.

Наличие остатков в кассе банка, банкоматах, обменных пунктах позволяет производить выплаты в соответствии с требованиями его клиентов. Однако, чем больше остатки средств в кассе, тем выше ликвидность, но тем выше затраты банка. Касса и приравненные к ней средства приносят доход банку в виде комиссий за обналичивание чеков, доставки денежных средств на предприятия и т.д. Однако, эти доходы не сопоставимы с расходами на содержание кассы, технику для пересчета денег, кассовые кабины, перевозку денег, кассовые кабины, содержание сотрудников, охраны и т.д.

Остатки средств на корреспондентском счете в Центральном банке обеспечивают ликвидность банку, не приносят доход, но связаны с определенным риском. В частности, списания или зачисления не принадлежащих банку средств, блокирование счета.

Такое резкое снижение удельного веса данной статьи в балансе банка настораживает, говорит о том, что банк перешел к весьма агрессивной политике, минимизируя остатки средств в кассе и на счетах в ЦБ, банк стремиться вложить их в более рискованные и высокодоходные операции, например, в кредиты. Данная статья имеет большой удельный вес балансе ООО КБ "Агропромкредит" и составляет на 01/01/2006г. - 47840 тысяч рублей, на 01/01/2007 г. - 107745 тысяч рублей, на 01/01/2008 г. - 330247 тысяч рублей, сответственно 49% ,40% ,67% в общем объеме активов баланса банка.

Однако, известно: уровень ликвидности банка тем ниже, чем выше доля кредитов в структуре активов. Это объясняется прежде всего тем, что кредиты и проценты по ним, как правило, не возвращаются в соответствии с первоначальными условиями кредитных соглашений. В этой связи, чем лучше методика оценки кредитоспособности клиентов коммерческого банка, тем лучше качество кредитного портфеля и выше конкурентные позиции банка и его ликвидность. Одновременно следует заметить, что кредитный портфель относится к наиболее доходной его части. Следовательно, банк идет на снижение ликвидности во имя увеличения доходности своей деятельности.

2.4 Анализ ликвидности баланса ООО КБ "Агропромкредит"

Оценка ликвидности осуществляется на основе расчета трех групп коэффициентов, подлежащих, в процессе управления ликвидностью, систематическому контролю и регулированию:

коэффициенты структурной ликвидности (К стр);

коэффициент краткосрочной ликвидности (К кр);

коэффициенты ликвидности баланса (К б).

Структурные нормативы показывают степень возможного использования пассивов до востребования на более длительные (до 90 дней) сроки. В текущих российских условиях, по мнению банковских аналитиков, срок 90 дней является переломным с точки зрения фондирования, за которым недопустимо использование для фондирования активов средств до востребования, и активы сроком свыше 90 дней могут обеспечиваться за счет пассивов более коротких сроков не более чем на 80%.

Норматив краткосрочной ликвидности характеризует кризисный сценарий, когда для выплаты по обязательствам необходимо будет продать часть активов. К ликвидным активам, которые в определенной доле могут быть использованы для покрытия обязательств более коротких сроков, в соответствии с методикой относят портфель государственных ценных бумаг Российской Федерации, требования банка по депозитам.

В соответствии с Положением, расчету коэффициентов предшествует распределение остатков, на используемых в расчетах счетах, по срокам.

Исходя из особых отношений с основными клиентами, предполагается, что даже в случае развития кризисного сценария, средства клиентов по счетам до востребования не будут изъяты сразу. Это утверждение позволяет сделать допущение о наличии в течение определенного периода неснижаемого остатка по данным счетам.

В связи с этим, устанавливается следующий механизм трансформации неснижаемого остатка по счетам до востребования:

рассчитывается неснижаемый остаток по счетам до востребования клиентов за последние 3 календарных месяца;

рассчитывается линейный тренд изменения остатков;

при горизонтальном или возрастающем тренде сумма неснижаемого остатка равными долями относится в сроки до 14, до 30 и до 90 дней;

при понижающемся тренде, на его основе производится расчет прогнозного неснижаемого остатка, который подлежит распределению в названной пропорции.

При наличии на счетах до востребования блокировок, оформленных в виде депозитов, они вычитаются из данной статьи и показываются по срокам сделок. Блокировки на счетах до востребования под гарантии и документарные операции, которые не оформлены депозитами, и соответственно, не имеют срока завершения, учитываются как средства сроком от 14 до 30 дней.

Срочные активы и пассивы распределяются, по принципу изложенному в Рекомендациях Банка России, то есть по срокам в соответствии с контрактными сроками, по ценным бумагам, имеющим срок погашения, - в соответствии с этими сроками.

В денежных поступлениях по данным счетам учитываются как основные суммы контрактов (бумаг), так и причитающиеся к выплате проценты (купон) на дату завершения или внутри срока. Причем, процентные выплаты (промежуточные и окончательная) и выплата основной суммы ставятся каждая в свой срок.

Покрытия на специально выделенных балансовых статьях, относятся к сроку от 14 до 30 дней.

Покрытия под пластиковые карточки относятся к сроку 30-90 дней.

Собственные векселя Банка, срок платежа по которым уже наступил, но они не предъявлены клиентом к оплате, ставятся в срок 1 день.

Векселя сторонних эмитентов, срок платежа по которым наступил, но они не предъявлены Банком к оплате, относятся в срок до 14 дней.

Просроченные кредиты Банка и не оплаченные в срок векселя других эмитентов, если не принято решение об отнесении их в состав неработающего капитала, принимаются в расчет с условным сроком погашения - 90 дней.

Поступления по акциям, представляющим собой торговый или инвестиционный портфель Банка, для целей оценки ликвидной позиции относятся к сроку 30-90 дней.

Оплаченные авансом расходы и начисленная задолженность по налогам, учтенные по балансу на счетах расчетов, при расчете коэффициентов, рассматриваются как уже произведенные затраты. Кредитовый остаток по расчетам с бюджетом относится в срок до 30 дней. Если на счетах расчетов учтены сделки определенного срока, то такие суммы показываются по срокам сделок. Все прочие расчеты имеют срок 1 день.

Потоки по накладным расходам и капитальным затратам распределяются согласно ожидаемого их осуществления (согласно финансового плана). Просроченная задолженность перед Банком (кредиты, отнесенные решением Кредитного комитета к безнадежным, неоплаченные в срок векселя, вероятность погашения которых незначительна), могут быть отнесены, при расчете коэффициентов, к неработающему капиталу, и следовательно исключена из расчета, в силу их бессрочности.

Для расчета коэффициента краткосрочной ликвидности применяются следующие корректировки по активам:

к сроку до 14 дней относится 85% текущей рыночной цены свободного от залоговых обязательств портфеля государственных ценных бумаг РФ (не муниципальных);

По пассивам:

сумма пассивов до 14 дней увеличивается на 50% от суммы истекающих в течение этого срока обязательств Банка по гарантиям и аккредитивам, не покрытым клиентами;

в этот срок включается и сумма ожидаемых страховых депозитов, которые могут быть предъявлены к уплате Банком по договорам пассивных РЕПО и кредитов под залог.

В случае выявления отклонений значений коэффициентов от установленных нормативов, рассматривается вопрос о их урегулировании, путем межбанковского заимствования, либо изменения структуры активов и пассивов. Расчет структурных коэффициентов ликвидности ООО КБ "Агропромкредит" произведен на основе данных таблицы 7.

Таблица 7 – Сведения об активах и пассивах по срокам востребования и погашения тыс.руб.

| Расчетные значения | 01/01/2006 | 01/01/2007 | 01/01/2008 |

| Активы со сроком погашения до 14 дней | 42620 | 140681 | 130604 |

| Активы со сроком погашения до 30 дней | 47355 | 151719 | 180498 |

| Активы со сроком погашения до 90 дней | 57782 | 177902 | 226334 |

| Активы со сроком погашения до 180 дней | 66852 | 198345 | 262977 |

| Пассивы до востребования | 54855 | 177461 | 223559 |

| Пассивы сроком до 14 дней | 60228 | 179717 | 251553 |

| Пассивы сроком до 90 дней | 67550 | 181065 | 272687 |

| Пассивы сроком до 180 дней | 67874 | 192831 | 280428 |

Расчетные значения структурных коэффициентов ликвидности с учетом особенностей их расчета приведены в таблице 8.

Таблица 8 – Коэффициенты структурной ликвидности, %

| Коэффициент | 01/01/2006 | 01/01/2007 | 01/01/2008 | Нормативное значение |

| К1 стр | 72 | 85 | 80 | 100 |

| К2 стр | 88 | 100 | 101 | 100 |

| К3 стр | 85 | 98 | 83 | 80 |

| К4 стр | 98 | 103 | 93 | 100 |

| К кр | 71 | 78 | 51 | 80 |

На основании данных таблицы 8 можно сделать вывод о том, что коэффициент краткосрочной ликвидности не выполняется на протяжении всего анализируемого периода. Если в 2006 г. данный показатель возрос на 7% по сравнению с 2007 г., то в 2008г. – резко снизился на 20%. За счет чего произошло такое изменение? Если проследить динамику изменения структуры активов в 2005-2007г., то можно увидеть, снижение данного показателя вызвано резким снижением денежных средств на корреспондентском счете банка и вложении их большей части в выданные кредиты. Фактическое значение данного показателя на уровне в среднем 70% говорит о том, что при кризисном сценарии развития, когда для выплаты по обязательствам необходимо будет продать часть активов, банк сможет погасить лишь 70% обязательств до 14 дней.

Следует отметить еще один показатель, который имеет критическое значение и не выполняется банком на протяжении всего периода – это показатель К1 стр, среднее значение данного показателя 80%, это говорит о том, что лишь 80% пассивов до востребования могут быть погашены за счет активов со сроком погашения до 30 дней.

Прочие коэффициенты, представленные в таблице 8, также имеют критические значения по сравнению с установленными банком, прослеживается тенденция к их снижению. Возникает вопрос, не пора ли банку пересмотреть устанавливаемые нормативные значения коэффициентов структурной ликвидности и принять меры, способствующие улучшению ликвидной позиции банка.

Проведем расчет показателей ликвидности баланса:

4Кб1 = (К+ Б)/А, (12)

где Кб1- показатель денежной позиции, К-средства в кассе, Б - средства на корсчетах банков, А - совокупные активы.

Кб2=К/А, (13)

где Кб2- коэффициент использования мощностей, К - чистые кредиты, А - совокупные активы.

Кб3=К+Б+Г/А, (14)

где Кб3 - показатель высоколиквидных активов, К-средства в кассе, Б - средства на корсчетах банков, Г- вложения в государственные ценные бумаги, А - совокупные активы.

Кб4= Д/С, (15)

где Кб4-структурное соотношение вкладов, Д-депозиты до востребования, С - совокупные депозиты.

Кб5=А/ О, (16)

где Кб5-удельный вес "горячих" денег, А - денежные рыночные активы, О - денежные рыночные обязательства.

Кб6= К/Д, (17)

где Кб6-соотношение кредитов и депозитов,

К-кредиты,

Д-депозиты.

Кб7= К/ А, (18)

где Кб7-показатель капитала,

К-капитал банка,

А - совокупные активы.

Кб8= Р/ А, (19)

где Кб8- показатель качества активов,

Р - рискованные активы,

А- совокупные активы.

Кб9= П/ К, (20)

где Кб9-доля просроченных ссуд,

П - просроченные кредиты,

К - совокупные кредиты

Данные для расчета коэффициентов ликвидности баланса представлены в таблице 9.

Таблица 9 - Данные для расчета коэффициентов ликвидности баланса тыс.руб.

| Величина | 01/01/2006 | 01/01/2007 | 01/01/2008 |

| Средства в кассе + Средства на корсчетах банков | 36899 | 131075 | 76094 |

| Совокупные активы | 98490 | 268819 | 491812 |

| Чистые кредиты | 47840 | 107745 | 330247 |

| Средства в кассе, Средства на корсчетах банков, вложения в государственные ценные бумаги | 39572 | 132043 | 77062 |

| Депозиты до востребования, | 1048 | 2956 | 553 |

| Совокупные депозиты | 6631 | 23012 | 55948 |

| Денежные рыночные активы | 36899 | 131075 | 76094 |

| Денежные рыночные обязательства | 58023 | 149324 | 202217 |

| Капитал банка | 19857 | 45 567 | 59387 |

| Рискованные активы | 65245 | 159917 | 423118 |

| Просроченные кредиты | 2905 | 1942 | 696 |

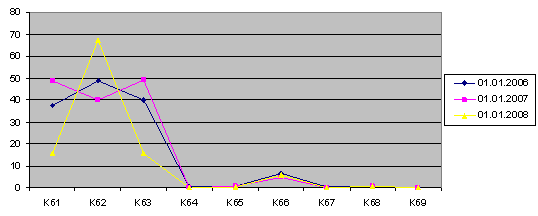

Расчетные значения коэффициентов ликвидности баланса приведены в таблице 10.

Таблица 10 – Коэффициенты ликвидности баланса за 2005-2007 год, %

| Вид коэффициента | 01/01/2006 | 01/01/2007 | 01/01/2008 |

| Кб1 | 37,46 | 48,76 | 15,47 |

| Кб2 | 48,57 | 40,08 | 67,15 |

| Кб3 | 40,18 | 49,12 | 15,67 |

| Кб4 | 0,19 | 0,13 | 0,0099 |

| Кб5 | 0,64 | 0,88 | 0,38 |

| Кб6 | 6,7 | 4,59 | 5,65 |

| Кб7 | 0,20 | 0,17 | 0,12 |

| Кб8 | 0,66 | 0,59 | 0,86 |

| Кб9 | 0,07 | 0,02 | 0,002 |

Рисунок 3. Динамика изменения коэффициентов ликвидности баланса 2005-2007 год.

На основании таблицы 10 и рисунка 3 проведем анализ коэффициентов ликвидности баланса ООО КБ "Агропромкредит".

Показатель денежной позиции (Кб1) в 2005 году вырос по сравнению с 2006 г., однако, в виду снижения средств в кассе и на корсчетах банков, в 2007 г. значение данного показателя резко снизилось.

Наряду с этим, произошло заметное увеличение показателя использования мощностей (Кб2), потому что денежные средства, отозванные из кассы банка и с корреспондентских счетов вложены в ссуды.

В силу вышеназванных причин, показатель высоколиквидных активов банка (Кб3) претерпел значительное изменение и составляет всего 15,67 % в 2007г. по сравнению с 40,18 в 2005г.

Показатель структуры депозитов (Кб4) говорит о том, что доля депозитов до востребования в общей сумме депозитов в банке очень мала и продолжает снижаться. Данная тенденция является положительной, так как увеличение доли срочных депозитов в структуре привлеченных средств говорит о более стабильной ресурсной базе банка.

Однако, следует проанализировать, действительно ли депозиты, учитываемые на счетах срочных депозитов, работают в режиме "срочных", либо клиент может распоряжаться этими средствами в режиме депозитов до востребования, а данные депозиты предусмотрены в качестве срочных лишь для того, чтобы улучшить коэффициенты ликвидности банка.

Значение показателя соотношения кредитов и депозитов (Кб6) говорит о том, что для банка нехарактерно выдавать кредиты за счет привлеченных депозитов. За счет каких источников осуществляется выдача кредитов можно увидеть из структурного анализа ресурсной базы банка.

Качество активов, характеризуемое показателем качества активов (Кб8), является одной из важных характеристик активов банка, и значение данного показателя говорит о том, что руководству банка стоит задуматься о других способах размещения средств, менее рискованных, нежели кредиты.

Однако, коэффициент просроченных ссуд (Кб9) говорит о том, что при всей рискованности портфеля активов банка доля просроченных ссуд очень низка в общей сумме выданных кредитов, при этом доля просроченных ссуд продолжает снижаться на протяжении анализируемого периода, что является положительной тенденцией.

Оценка показателей ликвидности ООО КБ "Агропромкредит" на основе требований ЦБ РФ

Проведем анализ показателей ликвидности на основе требований ЦБ РФ:

,

(21)

,

(21)

где Н2 – Норматив мгновенной ликвидности,

Ам – высоколиквидные активы,

Ом – обязательства до востребования.

,

(22)

,

(22)

где Н3 – Норматив текущей ликвидности,

Ат – ликвидные активы,

Вт – обязательства до востребования и на срок до 30 календарных дней.

,

(23)

,

(23)

где Н4 – Норматив долгосрочной ликвидности,

Д – кредиты, выданные банком, размещенные депозиты, в том числе в драгоценных металлах, с оставшимся сроком до погашения свыше года,

К – собственные средства (капитал) банка,

О – обязательства банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка сроком погашения свыше года.

Расчет нормативов ликвидности проведем на основании данных таблицы 11.

Таблица 11 – Данные для расчета нормативов ликвидности ЦБ РФ тыс.руб.

| Расчетная величина | 01/01/2006 | 01/01/2007 | 01/01/2008 |

| Высоколиквидные активы банка | 41967 | 96571 | 46170 |

| Обязательства банка по счетам до востребования: | 65949 | 176573 | 223605 |

| Ликвидные активы банка | 49800 | 159753 | 204449 |

| Обязательства банка по счетам до востребования и на срок до 30 дней: | 72014 | 181793 | 249461 |

| Задолженность банку свыше 1 года | 3920 | 3596 | 27684 |

| Собственные средства (капитал) банка | 18455 | 44748 | 60383 |

| Обязательства банка по депозитным счетам, полученным кредитам и другим долговым обязательствам сроком погашения свыше года: | 23845 | 49271 | 89752 |

| Обязательные резервы | 2662 | 14842 | 29437 |

| Суммарные активы банка | 92491 | 263522 | 427053 |

Значения нормативов ликвидности ООО КБ "Агропромкредит", рассчитанные в соответствии с требованиями ЦБ РФ приведены в таблице 12.

Таблица 12 – Нормативы ликвидности ООО КБ "Агропромкредит" на основе требований ЦБ РФ, %

| Наименование коэффициентов | Нормативное значение | 01/01/2006 | 01/01/2007 | 01/01/2008 |

| Коэффициент мгновенной ликвидности (Н 2) | Не менее 15 | 63,6 | 54,6 | 20,6 |

| Коэффициент текущей ликвидности (Н 3) | Не менее 50 | 82,2 | 87,9 | 81,9 |

| Коэффициент долгосрочной ликвидности (Н 4) | Не более 120 | 9,2 | 7,3 | 30,8 |

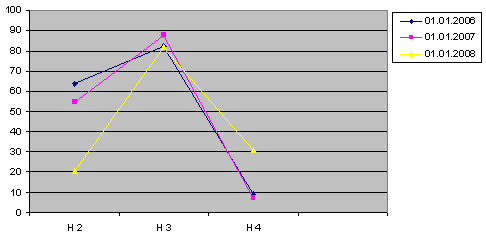

Рисунок 4 Динамика изменения нормативов ликвидности ООО КБ "Агропромкредит" на основе требований ЦБ РФ за 2005-2007 год.

Анализируя данные таблицы 12 и рисунка 4 можно сделать следующие выводы: для ООО КБ "Агропромкредит" на всем протяжении анализируемого периода происходит снижение норматива мгновенной ликвидности Н2 с 63,6 в 2005 г. до 20,6 в 2007 г. на 43 процентных пункта, и составил чуть более нормативно установленного значения.

Значение норматива текущей ликвидности Н3 вполне удовлетворяет нормативно установленному значению, хотя в 2008 году заметно некоторое снижение данного показателя (несмотря на увеличение доли ликвидных активов).

Норматив долгосрочной ликвидности Н4 указывает на то, что сумма долгосрочных кредитов не должна превышать сумму собственных средств и долговых ресурсов, привлекаемых банком свыше одного года более, чем в 1,2 раза. Указанный норматив в рассматриваемых периодах соблюден и не нуждается в корректировке.

Таким образом, можно сделать вывод о том, что ООО КБ "Агропромкредит" выполняет обязательные экономические нормативы ликвидности, установленные ЦБ РФ.

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ СИСТЕМЫ КРЕДИТОВАНИЯ В ООО КБ "АГРОПРОМКРЕДИТ"

3.1 Предложения по внедрению автокредитования

Существует ряд вопросов, постановка которых сможет помочь решению проблемы кредитных рисков.

В нашей стране отсутствует пока отлаженная система сбора информации о кредитоспособности клиентов, а также сведений о полученных и не погашенных ими кредитах.

Например, во Франции создана Центральная служба рисков, которая занимается указанной деятельностью. Всякий банк, желающий получить информацию о клиенте, перед тем как выдать или увеличить ему сумму кредита, вправе обратиться за услугами к этой службе. Банк, получающий такую информацию, не уведомляется о том, какой банк уже выдал кредит, и тем более, на каких условиях заключен кредитный договор. Он может осведомиться только о том, какова его общая сумма.

Работа по созданию в нашей стране системы сбора информации о клиентах - потенциальных заемщиках еще только начинается.

Американские корпорации (в частности "Дан и Брэдстрит") рассчитывают выйти на российский рынок и предложить российским коммерческим банкам следующий набор услуг:

бизнес-справка на отдельную компанию с ее рейтингом на базе оценки финансового положения, практики оплаты счетов, соблюдения прочих этических норм бизнеса, анализа арбитражных дел с ее участием и т.д.;

маркетинговые исследования в региональном и отраслевом разрезах;

страновые справочники с полным обзором экономической ситуации, таможенного, валютного регулирования, условий платежа и арбитража;

отраслевые, региональные и специальные справочники.

Предполагается, что коммерческие банки России, желающие получить информацию о своих клиентах, смогут через соответствующую телекоммуникационную сеть напрямую выходить на базу данных этой корпорации и буквально в считанные секунды получать интересующие их сведения о финансовом состоянии потенциального заемщика.

Проблема заключается в том, что предприятия и организации - клиенты банка - не желают предоставлять информацию о самих себе, что серьезно затрудняет сбор нужных сведений о них. На Западе отказ от предоставления подобной информации является важным показателем, характеризующим данную компанию с отрицательной стороны.

Итак, пока в ООО КБ "Агропромкредит" отсутствует всеобщая информационная сеть по всем предприятиям (потенциальным заемщикам) и пока предприятия будут бояться предоставлять в такую сеть информации о себе, кредитные риски будут еще очень высокие. Необходим комплексный подход к решению указанных выше задач с привлечением законодательных органов с целью создания цивилизованного рынка.

В ООО КБ "Агропромкредит" уделяется недостаточное внимание молодому сегменту рынка, то есть лицам от 18 до 26 лет. Необходимо предложить на рынке банковских услуг кредиты, которые заинтересуют молодое население. Например, кредит на покупку автомобиля.

Рассмотрим условия этого кредита. Кредиты предоставляются гражданам Российской Федерации, имеющим постоянный источник дохода. Кредиты предоставляются в рублях и иностранной валюте. Кредиты выдаются как наличными деньгами, так и в безналичном порядке; кредиты в иностранной валюте - только в безналичном порядке. Максимальная сумма кредита определяется банком, исходя из платежеспособности заемщика и предоставленного обеспечения. Срок действия кредита – до 7 лет. Процентная ставка по кредитам в рублях - 22% годовых; по кредитам в валюте - 14% годовых.

Срок рассмотрения документов на выдачу кредита 5 рабочих дней с момента предоставления заемщиком полного пакета документов.

Документы, предоставляемые в банк для получения кредита:

заявление;

паспорта (заменяющие их документы) заемщика, поручителя(-ей) и залогодателя(-ей) (предъявляются);

документы, подтверждающие величину доходов и размер производимых удержаний Заемщика;

договор о покупке автомобиля

договор о страховании автомобиля поручителя (-ей) за последние 6 месяцев;

анкета(-ы) заемщика и его поручителя(-ей);

для получения кредита свыше 5 тыс. дол. США или рублевого эквивалента этой суммы - справка из психоневрологического диспансера или водительское удостоверение (предъявляется).

Обеспечение возврата кредита:

поручительства физических лиц, имеющих постоянный источник дохода;

поручительства юридических(-ого) лиц(-а) - платежеспособных предприятий и организаций - клиентов банка;

залог ликвидного имущества (объектов недвижимости, транспортных средств, ценных бумаг, эмитированных государством и Сбербанком России и др.).

Погашение кредита осуществляется ежемесячно равными долями. Уплата процентов производится одновременно с погашением кредита. В случае досрочного погашения части кредита уплата процентов производится ежемесячно на оставшуюся сумму задолженности.

Преимуществами этого кредита является:

Во-первых, быстрое рассмотрение кредитной заявки (в течение пяти дней), что в настоящее время очень важно, так как клиентам банка, и в особенности молодым людям, дорого своё время;

Во-вторых, увеличение срока выдачи кредита (до семи лет);

И, в-третьих, у банка появляются новые гарантии обеспечение кредита (договор о страховании автомобиля), которые значительно снизят степень риска по выданным кредитам.

Условия выдачи этого кредита представлена в таблице 13.

Таблица 13 – Условия выдачи кредита на покупку автомобиля.

| Кредит на покупку автомобиля | |

| Максимальный срок выдачи кредита | 7 лет |

| Процентная ставка по кредитам |

В рублях –22% годовых В валюте – 14% годовых |

| Срок рассмотрения кредитной заявки | 5 рабочих дней |

| Дополнительные условия |

Договор о покупке автомобиля Договор о страховании автомобиля |

Данный вид кредита является долгосрочным, в результате чего в течении возврата кредита кредитоспособность заемщика может измениться. Для повышения кредитоспособности заемщика и возвратности кредитов банку рекомендуется применять следующие меры:

Предлагать дисконт клиентам, обслуживающимся в банке не менее полугода и имеющим определенный денежный оборот по их банковским счетам (не менее 150000 руб.), в данном случае банк может видеть платежеспособность клиента и предлагать дисконт на данный вид кредита в размере 2,5%;

Кредитозаемщикам, не имеющим банковского счета, предлагать завести данный счет в банке "Агропромкредит";

При заключении договора указать пункт о списании средств со счета в пользу погашения кредита в случае несвоевременной уплаты;

Также предмет кредита (автомобиль) должен являться залогом по данному кредиту, и клиент пока не погасит полностью суму кредита не может передавать предмет залога (автомобиль) по генеральной доверенности, либо продавать его.

Проанализируем предположительную структуру кредитования физических лиц банка на 2008 г. с учетом предложенных ранее изменений кредитной политики кредитования и вводом нового вида кредита. Данные представлены в таблице 14.

Таблица 14 – Прогнозируемая структура кредитования физических лиц ООО КБ "Агропром кредит" на 2008 год

| N п/п | Показатели | Прогнозируемая структура кредитования физических лиц ООО КБ "Агропромкредит" на 2008 г. | |

| Без учета проектных предложений | С учетом проектных предложений | ||

| 1 | Остаток ссудной задолженности (млн. руб.) | 28 | 40 |

| 2 | Остаток просроченной задолженности (млн. руб.) | 2,8 | 1,5 |

| 3 | Удельный вес просроченной задолженности в общей сумме, (%) | 10,0 | 3,7 |

| 4 | Погашено кредитов за год (млн. руб.) | 25 | 29 |

| 5 | Погашено кредитов в среднем в день (млн. руб.) | 0,05 | 0,06 |

| 6 | Среднегодовой остаток ссудной задолженности (млн. руб.) | 26 | 40 |

| 7 | Оборачиваемость (в днях) | 168,4 | 200 |

Прогнозируемая структура кредитования физических лиц на 2008 г. с учетом проектных предложений существенно изменится по ряду показателей. Остаток ссудной задолженности увеличится на 12 млн. руб.(40 – 28), при этом остаток просроченной задолженности наоборот уменьшится с 2,8 до 1,5 млн. руб.

Возвратность кредитов также увеличится на 4 млн. руб. Оборачиваемость кредитов с учетом проектных предложений увеличится на 31,6 дней то есть составит 200 дней, что говорит о том, что население берет кредиты не на один год, это позволяет банку разместить свои ресурсы на более длительный срок.

3.2 Предложения по внедрению кредитования по ипотечным программам

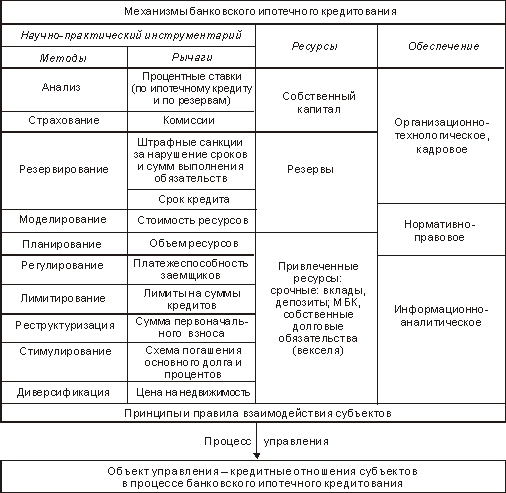

Основными рычагами механизма банковского ипотечного кредитования являются: процентная ставка по ипотечному кредиту, величина первоначального взноса, стоимость приобретаемого жилья, длительность срока кредитования, схема погашения основного долга и процентов и др.

Изначально при предоставлении соответствующего кредита банку ООО КБ "Агропромкредит" рекомендуется заключить партнерские соглашения со строительными организациями, осуществляющими возведение и продажу домов, это позволит увеличить клиентскую базу банка.

Для повышения кредитоспособности также предлагаются следующие меры:

Предоставлять дисконт клиентам банка в течение продолжительного времени обслуживающимся в нем;

Выдавать кредит в размере 80% от стоимости квартиры;

Залогом возвратности кредита будет являться приобретаемое имущество (квартира).

Схема формирования и управления ресурсами (как элементом механизма банковского ипотечного кредитования) определяется особенностями внешней среды и кредитной политики ООО КБ "Агропромкредит".

Характер рычагов, методов и ресурсов механизма банковского ипотечного кредитования определяет сущность, содержание, характер и методику расчета показателей его эффективности.

Рисунок 5 Структура механизма банковского ипотечного кредитования

С учетом инфляции при использовании фиксированных процентных ставок по ипотечному кредиту ООО КБ "Агропромкредит" получает больший доход, чем при применении плавающих процентных ставок.

Такой доход ООО КБ "Агропромкредит" получает в периоды роста цен на недвижимость. Более высокий доход от применения фиксированных процентных ставок может выступать показателем эффективности механизма ипотечного кредитования. Применение методики показано на стандартной схеме ипотечного кредитования (платежи по основному долгу разбиваются равными суммами на весь срок кредита, проценты считаются ежемесячно на фактический остаток ссудной задолженности). При реализации алгоритма, заложенного в методику, используются следующие параметры:

Q – аннуитет; S – сумма кредита; Р – процентная ставка по кредиту (% годовых); Т – срок кредита (в годах).

За каждый год рассчитываются следующие показатели:

– сумма

основного

долга, не изменяющаяся

в течение каждого

года на протяжении

всего срока

кредитного

договора;

– сумма

основного

долга, не изменяющаяся

в течение каждого

года на протяжении

всего срока

кредитного

договора;

– остаток

основной суммы

кредита после

погашения долга

в течение 1 ,…,

n лет (n

≤ T); In

– годовой темп

инфляции (1 ≤ n

≤ T).

– остаток

основной суммы

кредита после

погашения долга

в течение 1 ,…,

n лет (n

≤ T); In

– годовой темп

инфляции (1 ≤ n

≤ T).

Сумма ежегодных платежей составит:

.

(25)

.

(25)

Инфляция ежегодно "съедает" часть стоимости платежей. Сумма ежегодных платежей с учетом инфляции составит:

.

(26)

.

(26)

Разница суммы ежегодных платежей и суммы ежегодных платежей, скорректированных на инфляцию представляет собой инфляционные потери банка – кредитора:

.

(27)

.

(27)

В целом за весь срок кредита инфляционные потери составят:

.

(28)

.

(28)

Если Р – фиксированная ставка, то, задавая указанные выше параметры ипотечного кредитования получим уровни инфляционных потерь банка в процессе ипотечного кредитования. В данном случае сумма предоставляемого кредита – 1000 тыс. руб, а фиксированная процентная ставка – 21%. При заданных параметрах, инфляционные потери ООО КБ "Агропромкредит" составят существенную величину в сравнении с полученными процентными доходами.

В случае кредитования при фиксированной процентной ставке и при снижении уровня инфляции ООО КБ "Агропромкредит" получает определенную выгоду по сравнению с кредитованием на основе плавающей процентной ставки, имеющей динамику снижения.

Таблица 15 – Инфляционные потери ООО КБ "Агропромкредит" в процессе ипотечного кредитования при фиксированной процентной ставке

| Планируемые платежи без учета инфляции по годам, тыс. руб. | ||||

| Год | 1 | 2 | 3 | ИТОГО |

| Основной долг | 333,3 | 333,3 | 333,3 | 1000,0 |

| Проценты | 210,0 | 140,0 | 70,0 | 420,0 |

| Всего платежи | 543,3 | 473,3 | 403,3 | 1420,0 |

| Планируемые платежи с учетом инфляции по годам, тыс. руб. | ||||

| Инфляция, % годовых | 12,00 | 10,00 | 8,00 | |

| Всего платежи с учетом инфляции | 485,1 | 384,2 | 303,1 | 1172,4 |

| Инфляционные потери кредитора | ||||

| Потери, тыс. руб. | 58,2 | 89,1 | 100,2 | 247,6 |

Инфляционные потери