Система безналичных расчетов в России

Зачеты

взаимной

задолженности

могут проводиться

между двумя

хозяйствующими

субъектами,

групповые и

межотраслевые.

По

времени проведения

они бывают

разовые

(единовременные)

и постоянные.

Последние

обеспечивают

экономичное

и своевременное

осуществление

платежа. Подавляющий

объем зачетов

происходит

с участием

банка,

но возможна

их организация

между предприятиями,

минуя

банки.

Как указано

в п.1.4 Положения

о безналичных

расчетах,

в этом

случае в банк

представляется

поручение и

чек на незачтенную

сумму.

Подобного

рода зачеты

(минуя банки)

широко практикуются

за рубежом

внутри корпораций.

Посредством

внутрикорпоративных

зачетов погашается

нередко основная

часть долгов

предприятий

и филиалов. В

связи с созданием

промышлснно-финансовых

групп в России

они должны

получить здесь

развитие.

На базе

зачетов, минуя

банки, организуются

и бартерные

операции. Бартерные

сделки

— взаимные

товарообменные

операции с

передачей права

собственности

на товары

(натуральный

обмен) без денежных

(банковских)

расчетов за

поставленные

товары. Они

позволяют

контрагентам

оперативно

согласовать

номенклатуру,

объем, цены и

условия взаимных

поставок,

определяемые

договорами.

С другой

стороны, бартерные

и взаимозачетные

сделки — этот

своеобразный

натуральный

обмен в конце

XX в. — достаточно

сложно реализовать

в практике

из-за трудностей

взаимодействия

между предприятиями,

распыленными

по различным

ведомствам,

а также согласования

цен в связи с

различным

"возрастом"

задолженностей

и отсюда необходимостью

индексации

цен и др. К тому

же безденежная

форма торговли

открывает

возможность

ухода от налогообложения,

а, следовательно,

приводит к

недополучению

средств бюджетами.

Самое главное,

что в условиях,

когда зачеты

стали основным

способом платежей,

предприятия

оказались в

отрыве от платежной

системы страны.

Расцвел прибыльный

бизнес, связанный

с выстраиванием

ряда цепочек

оборота низколиквидных

"зачетных

рублей", где

в конце должен

быть выход на

ликвидность.

В условиях

платежного

кризиса в России

бартер и взаимозачеты

распространены

широко. Например,

таким путем

проходило в

середине 90-х

гг. около 90 % платежей

в энергетике,

большая доля

которых приходилась

на расчеты

стран СНГ друг

с другом.

Основные

направления

совершенствования

безналичных

расчетов в

современных

условиях

Исходя из

общей оценки

состояния

расчётов, мне

бы хотелось

остановиться

на следующих

особенностях

безналичных

расчетов в

России и обратить

внимание на

возможные

направления

совершенствования

безналичных

расчетов.

Превалирование

безналичных

расчётов, минуя

банки.

Как уже отмечалось,

значительное

место в российской

практике занимали

товарообменные

операции –

безналичные

расчеты путем

взаимозачетов,

бартера и т.п.

Так, в начале

1998 г. до 90% выручки

предприятий

приходились

на денежные

суррогаты и

бартер.

С другой

стороны, кризис

банковской

системы в гораздо

меньшей степени

отразился на

реальном секторе

экономики, чем

это должно было

случиться в

условиях

цивилизованного

рынка.

Многие

банки широко

используют

в расчётных

и кредитных

сделках выписываемые

ими векселя,

разрабатывая

различные

вексельные

программы: для

зачета взаимных

требований

клиентов и

т.п. К примеру,

за 2000 г. сумма

обращаемых

векселей московского

Объединенно

– Промышленно

- Торгового

Банка (ОПТБанка)

превысила 1

млрд. руб. По

вексельным

программам

этого банка

работали более

100 организаций.

По выражению

экономистов-практиков,

банковский

вексель, применяемый

в так называемом

«вексельном

кредитовании»,

превратился

в кислородную

подушку» для

производства.

И все же главную

функцию векселя

потеснила

платежная: с

середины 90-х

гг. векселя

интенсивно

обслуживали

не только

безналичный,

но и наличный

оборот.

Доминирование

во внутренних

расчётах платежного

инструмента

кредитовых

переводов, а

именно, платежного

поручения, доля

которого в

общей сумме

безналичных

платежей составляет

более 95%.

Доля расчетов

по инкассо не

превышает 4%, а

аккредитивной

формы расчетов

еще меньше.

Примечательно,

что до начала

90-х гг. основной

формой безналичных

расчетов в

стране была

инкассовая:

в 1989г. ее удельный

вес составлял

44% всего платежного

оборота.

Причины

резкого изменения

структуры

расчетов

многообразны:

переход к рыночным

отношениям,

повлекший

катаклизмы

разлаживания

прежних хозяйственных

связей, а значит

и доверия как

основы инкассовой

формы расчетов

и т.д.

Развитие

международных

расчетов

коммерческими

банками вследствие

либерализации

внешнеэкономических

отношений

при переходе

к рыночной

экономике.

До начала

90-х гг. указанные

расчеты были

прерогативой,

главным образом,

Внешторгбанка

СССР и Госбанка

СССР. Представляется

вместе с тем,

что при реформировании

экономики роль

Банка России

в проведении

международных

расчетов оказалась

недостаточной

по сравнению

с прежней ролью

Госбанка СССР.

Немаловажно

и то, что если

за рубежом

правила проведения

расчетов на

внешнем и внутреннем

рынках унифицированы,

то в России по

ряду положений

применения

отдельных форм

расчетов

(аккредитивной,

чековой) на

указанных

рынках имеются

существенные

расхождения.

Весьма

различается

и понятийный

аппарат в области

расчетов,

используемый

в мировой и

отечественной

практике. Так,

в законодательно-нормативной

базе России

по расчетам

отсутствуют

понятия

«дебетовые»,

«кредитовые»

переводы.

Еще сложнее

обстоит дело

с применением

терминологии

в области электронных

расчетов и

электронных

денег.

Между тем

упорядоченность

и единообразие

понятийного

аппарата имеют

большое практическое

значение, прежде

всего, в целях

предотвращения

правового

риска, поскольку

обеспечивают

однозначное

толкование

терминов в

законодательных,

нормативных

актах и при

выполнении

расчетных

операций.

Низкая

доля в расчетах

между банками

клирингового

способа платежей

Она

составляет

считанные

проценты (за

рубежом — от

50% до 80%) по ряду

экономических

и технических

причин: отсутствия

конкуренции

на рынке расчетных

услуг вплоть

до конца 90-х гг.,

когда Банк

России ввел

плату за них;

наличия высоких

рисков (особенно

кредитного)

в системе

расчетов; сложностей

создания

технологической

базы подобных

расчетов.

Слабое

применение

населением

безналичных

расчетов посредством

банковских

платежных карт.

В развитых

странах все

взрослое население

имеет текущие

счета в банках,

используемые

для проведения

платежей, а

наличными

рассчитывается

только за мелкие

покупки — около

20% всех оплачиваемых

товаров и услуг.

В России же -

более 90%, а в провинции

- все 100%.

Следует

отметить, что

в середине 90-х

г. коммерческие

банки активно

внедряли расчеты

платежными

картами, однако

кризис 1998г. привел

к краху ряда

крупных банков,

как раз и занимавшихся

этой работой.

После этого

карточный рынок

намного сократился.

Практически

не применяются

населением

такие платежные

инструменты,

как аккредитив,

чек, платежное

поручение.

Продолжается

создание нормативной

базы, регламентирующей

эмиссию и эквайринг

банковских

карт кредитными

организациями,

правила расчетов

и порядок учета

операций, совершаемых

с использованием

банковских

карт.

Рынок платежных

карт в России

развивается

динамично и

представлен

как российскими

платежными

системами, так

и международными.

По состоянию

на 1 января

2000 года на территории

России эмиссию

карт осуществляли

333 кредитные

организации.

Несмотря

на то, что российский

рынок платежных

карт начал

развиваться

сравнительно

недавно, динамика

насыщения

обслуживающей

банковской

и торговой

инфраструктуры

банкоматами

и электронными

терминалами

находится на

самом высоком

уровне мировых

показателей.

Рынок пластиковых

карт в России

развивается

по двум - очень

мало зависящим

друг от друга

– направлениям,

отмечает журнал

«Профиль».

Первое -

добровольно-принудительная

выдача пластика

по зарплатным

схемам. Второе

- использование

карт, как и принято

во всем цивилизованном

мире, в качестве

платежно-кредитного

средства. Но

пока побеждает

первое направление.

Однако, клиенты

таких банков,

как «Русский

Стандарт»,

«Первое О.В.К.»,

«Импэксбанк»,

« Росбанк»

могут рассчитывать

на получение

кредитных карт.

Лимит кредита

по таким карточкам

составляет

$1-3 тысячи. Существуют

и элитные карточки,

которые, правда,

стоят намного

дороже и не

доступны пока

представителям

среднего класса.

Огромный

платежный

кризис, который

деформировал

многие элементы

безналичных

расчетов:

объекты

расчетов (ими

нередко являются

долги);

формы расчетов

способы

платежа

платежные

инструменты

(широко распространены

всякого рода

квитанции,

расписки и

т.п.).

Размеры

неплатежей

в РФ в мае 1998 г.

превысили 2

трлн. деноминированных

рублей.

Платежный

кризис нельзя

рассматривать

как явление,

значение которого

ограничено

денежной сферой.

Он оказывает

негативное

влияние на

различные

стороны экономики

РФ; создает

серьезные

препятствия

нормальному

осуществлению

хозяйственной

деятельности

предприятий

и организаций.

Так, непоступление

выручки в связи

с платежным

кризисом ограничивает

возможность

предприятий

приобретать

необходимые

им материальные

ресурсы.

Характерное

проявление

кризиса неплатежей

- задержки с

выдачей -заработной

платы рабочим

и служащим, что

сопровождается

ухудшением

их материального

положения,

ограничением

объема платежеспособного

спроса на товары

и услуги.

Платежный

кризис и вызванное

им уменьшение

поступлений

доходов в бюджет

оказывают

немалое влияние

на образование

бюджетного

дефицита,

что ограничивает

возможность

расходования

средств государством.

Велико

влияние

платежного

кризиса на

уменьшение

капиталовложений.

Наличие

платежного

кризиса обусловлено

многими причинами,

в том числе

относящимися

к сферам производства

и обращения.

Здесь важно,

что влияние

различных

причин происходит

не обособленно,

а при их взаимосвязи

и взаимодействии.

Факторы сферы

производства

включают охвативший

значительную

часть экономики

спад производства,

уменьшение

объема капиталовложений,

снижение

рентабельности,

убыточность

большого числа

предприятий

этой сферы.

Особое место

среди факторов,

влияющих на

существование

и развитие

платежного

кризиса, занимает

проводимая

в РФ в течение

ряда лет денежно-кредитная

политика,

направляемая

на уменьшение

массы денег

в обороте. Основная

задача такой

политики состояла

в том, чтобы

с помощью ограничения

объема денежной

массы преодолеть

инфляцию,

уменьшить

платежеспособный

спрос и тем

самым оказать

воздействие

на предотвращение

роста цен.

Однако применение

мер по ограничению

денежной массы

привело к широкому

использованию

в обороте различных

способов безналичных

расчетов, в том

числе с помощью

бартера, зачетов,

векселей, на

долю которых

в последние

годы приходилась

преобладающая

часть расчетов.

Для преодоления

платежного

кризиса целесообразно

проведение

широкого круга

мер как в. сфере

производства,

финансовой

деятельности,

бюджета, так

и в сфере организации

расчетов в

интересах

обеспечения

оборота необходимой

массой платежных

средств.

Из

краткого изложения

основных особенностей

проведения

безналичных

расчетов в

России следует

вывод о наличии

большого поля

деятельности

для всех

отечественных

банков по налаживанию

цивилизованной

платежной

системы, а по

сути — создания

ее заново.

Отсюда

вытекает задача

коренных

преобразований

в данной сфере.

В ходе этих

преобразований,

с одной стороны,

устраняются

негативные

последствия

влияния переломных

процессов в

экономике на

расчеты, с другой

— разрабатываются

применительно

к условиям

России и внедряются

новейшие

расчетные

технологии,

используемые

в мировой практике.

Отсюда можно

судить о грандиозности

проблемы становления

эффективных,

отвечающих

требованиям

экономики,

безналичных

расчетов.

За короткий

срок – немногим

более 5 лет Банк

России провел

апробацию в

порядке экспериментов,

а затем широко

внедрил электронные

технологии

межбанковских

расчётов на

внутри- и межрегиональном

уровнях. В основу

технологий

положены особенности

оформления

и использования

электронных

документов.

Весьма

динамично

развиваются

Банком России

электронные

расчёты. Так,

из 89 регионов

РФ внутрирегиональные

и межрегиональные

электронные

платежи проводились

в 1996 г. в 45 регионах,

в 2000г. – в 75. На последнюю

дату сумма

электронных

платежей без

использования

бумажной технологии

составила почти

¾ от всего объема

межбанковских

расчётов, проводимых

в системе Банка

России.

При осуществлении

электронных

расчетов через

платежную

систему Банка

России используются

как полноформатные

электронные

документы, не

требующие

сопровождения

расчетными

документами

на бумажных

носителях, так

и электронные

документы

сокращенного

формата, сопровождаемые

расчетными

документами

на бумажных

носителях.

Наибольший

удельный вес

в 1999 году имели

электронные

платежи, осуществляемые

с применением

полноформатных

электронных

документов,

как по количеству

(50,9%), так и по сумме

(70,4%). Доля платежей,

осуществляемых

на основании

электронных

документов

сокращенного

формата, в 1999 году

составила по

количеству

46,5%, а по сумме

25,6%. Доля телеграфных

и почтовых

платежей

незначительна:

она составила

по количеству

0,4 и 2,2%, по сумме -

3,1 и 0,9% соответственно.

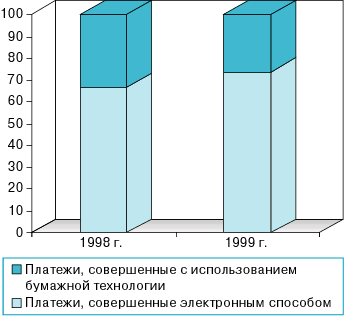

Платежи,

совершенные

через Банк

России электронным

способом без

использования

бумажной технологии,

составили в

1999 году по количеству

платежей 73,8%, по

сумме - 73,0%; платежи

с использованием

бумажной технологии -

26,2 и 27,0% соответственно

(см. Приложение 6).

Заключение:

Я постаралась

в этой работе

осветить вопросы

функционирования

безналичных

расчётов в

России, остановиться

на некоторых

проблемах,

связанных с

ними.

Основной

вывод, который

я могу сделать,

связан с тем,

что в связи с

переходным

характером

экономики

России в платежной

системе проводятся

коренные

преобразования.

Они сопровождаются

сложными коллизиями

и противоречиями.

Решение

различных

правовых,

технических,

экономических

и организационных

проблем в процессе

формирования

Банком России

и всем банковским

сообществом

системы расчетов,

отвечающей

мировому уровню,

позволит ускорить

платежи, минимизировать

риски при их

проведении

и в конечном

счете повысить

ликвидность,

рентабельность

банков, а также

эффективность

денежно-кредитной

политики.

Приложение

1: Стадии аккредитива

Стадия 1

|

|

Подача

предложения.

Поставщик

дает потенциальному

покупателю

свое предложение

|

Соглашение

об аккредитиве.

Поставщик

в ходе переговоров

с покупателем

по договору

оговаривает

условия аккредитива.

|

Стадия 2

|

|

Выдача

заказа.

Покупатель

дает поставщику

заказ на поставку

товара, соответственно

подписывает

договор о

купле-продаже.

|

Открытие

аккредитива.

Покупатель

даёт своему

банку поручение

об открытии

аккредитива.

|

Стадия 3

|

|

Поставка.

Поставщик

поставляет

заказанный

товар.

|

Использование

аккредитива

Поставщик

представляет

банку документы

на оплату.

|

Приложение

2: Технология

расчетов с

использованием

аккредитивной

формы расчётов

Поставщик

Покупатель

Банк-эмитент

Авизирующий

банк

4

9 5 3 1 8

2

6

7

Приложение

3: Виды аккредитивов

Обеспеченность

деньгами

|

Возможность

досрочного

прекращения

его действия

|

Покрытый

Плательщик

предварительно

депонирует

средства для

расчетов с

поставщиками

|

Непокрытый

Платежи

поставщику

гарантирует

банк-эмитент

|

Отзывной

Он может

быть изменен

или аннулирован

банком-эмитентом

без предварительного

согласования

с поставщиком

|

Безотзывной

Он не может

быть изменен

или аннулирован

без согласия

поставщика,

в пользу которого

он открыт

|

Приложение

4: Порядок расчетов

платёжными

требованиями-поручениями.

1 - поставка

товара (оказание

услуг);

1а - передача

платежного

требования-поручения

в банк покупателя;

2 - расчетные

документы

передаются

покупателю

для акцепта;

3 - акцептованные

расчетные

документы

возвращаются

в банк, где

производится

списание средств

со счета покупателя;

4 - перевод

средств в банк

поставщика

и зачисление

средств на счет

поставщика;

5 - сообщение

поставщику

о зачислении

средств

на его

банковский

счет.

Приложение

5: Процесс обращения

переводного

векселя

|

№ операции

|

Векселедатель

( трассант)

|

Плательщик

( трассат)

|

Получатель

( ремитент)

|

|

Первая

операция

|

Направляет

плательщику

(лицу- должнику)

товар, а также

тратту

|

|

|

|

Вторая

операция

|

|

Возвращает

акцептованный

вексель векселедателю |

|

|

Третья

операция

|

Н аправляет

акцептованный

вексель получателю

денег по переводному

векселю аправляет

акцептованный

вексель получателю

денег по переводному

векселю

|

|

|

|

Четвертая

операция

|

|

|

Направляет

вексель к оплате |

|

Пятая операция

|

|

Оплачивает

вексель и

одновременно

гасит вексель,

делая отметку

об оплате на

его обратной

стороне |

|

Приложение

6: Структура

платежей, совершаемых

через платежную

систему Банка России,

по видам технологий

(по количеству)

Список

использованной

литературы

Федеральный

закон « О Центральном

банке Российской

Федерации (

Банке России)»

от 26.05.95

Федеральный

закон « О банках

и банковской

деятельности»

от 03.02.96.

Положение

ЦБ РФ « О безналичных

расчётах в

России»

№2-П 12.04.2001 г.

Указание

ЦБ РФ « Об установлении

предельного

размера расчётов

наличными

деньгами в РФ

между юридическими

лицами по одной

сделке» от

14.11.2001 № 1050-У.

Гражданский

кодекс РФ, часть

вторая, от 01.03.96.

Деньги,

кредит, банки:

Учебник для

вузов/ Под ред.

О.И.Лаврушина

– 2-е изд., перераб.

и доп. – М.: Финансы

и статистика,

2001.

Казимагомедов

А.А, Ильясов

С.М. Организация

денежно-кредитного

регулирования.

– М. Финансы и

статистика.,

2001

О.Ю. Свиридов,

Деньги,

кредит, банки/

серия « Учебники,

учебные пособия»

- Ростов – на

- Дону: Феникс,

2000.

А. Г. Мнацаканян.,

Деньги и

кредит,

Калининград:

Янтарный сказ,

2000.

Общая

теория денег

и кредита:

Учебник для

вузов/ Под ред.

проф. Е.Ф.Жукова.

– 2-е изд., перераб.

и доп. – М.: Банки

и биржи, ЮНИТИ,

1998.

Березина

М.П. Безналичные

расчёты в экономике

России.

Анализ практики.

– М.: Изд. АО

«Консалтбанкир»,

1997.

Березина

М.П. Безналичные

расчёты в России:

особенности

организации

и направления

развития.

« Финансы» №4

– 2001.

Юлия Аракчеева,

Жизнь

без наличных,

«Профиль» №29

(12.08.02)

В работе

использованы

материалы,

представленные

на сайте www.budgetrf.ru

- « Бюджетная

система РФ».