Состояние и проблемы ипотечного кредитования в Республике Казахстан

сопроводительные

расходы на тех

же условиях.

То есть если

мы берем кредит

под те же 18% годовых

на десять тысяч

долларов, но

уже на три года,

то платеж составит

307 долларов, из

которых $30 являются

процентом.

Единственную,

пожалуй, достойную

альтернативу

общей безрадостной

картине выставил

«Альянс Банк»со

своей программой

«Экспресс-ипотека»,

которая адаптирована

специально

для такого рода

кредитов. Выплаты

по ней на тех

же условиях

составят уже

совсем другую,

рекордную,

цифру - $239 долларов

24 цента, что почти

на 70 долларов

меньше, чем у

банка с неадаптированными

условиями.

Причем процедура

оформления,

по словам менеджеров,

длится всего

два дня и включает

в себя услуги

нотариуса,

оценщика

недвижимости,

регистратора

Центра недвижимости

и страхового

агента. Что же,

весьма неплохо,

учитывая однобокость

остальных

предложении

на рынке, причем

соблюдаются

все условия

классических

ипотечных

программ, а

максимальная

сумма кредита

ограничивается

100 тыс. долларов

США. Конечно,

банк не станет

выдавать эту

сумму без основания,

но в пакете

документов

справка о зарплате

и выписка с

пенсионными

отчислениями

не требуются,

достаточно

заполнить

форму. После

"Альянса" в

конкурентную

борьбу вступает

другой быстро

набирающий

обороты банк

- "Техака". С

процентами

дело обстоит

несколько хуже,

чем у молодого

соперника, это

16% годовых в

долларах, но

они действуют

и на более длительный

срок, до 15 лет.

Один минус

сводит на нет

выгодные условия

- опять же требуется

официальное

подтверждение

уровня доходов.

В принципе, как

и у всех остальных

коммерческих

банков.

Несмотря

на все трудности,

с которыми

сталкивается

рынок ипотечного

кредитования

в Казахстане,

мы наглядно

показали, что

он развивается

весьма динамично

- уменьшаются

проценты, улучшаются

условия, банки

меряются силами

в конкурентной

борьбе, и расклад

не всегда так

однозначен,

как казалось

бы - порой молодые

банки опережают

по качественному

развитию более

крупные и известные.

Основной вопрос,

который особенно

беспокоит

будущих покупателей

- это стремительный

рост цен на

недвижимость.

По мнению аналитиков

цены на недвижимость

будут падать

только в том

случае, когда

предложение

будет соизмеримо

со спросом. В

Алматы и Астане

стоимость жилья

растет из-за

высокого притока

граждан из

малых городов

и аулов, в то

же время у многих

жителей появляются

излишки денег,

которые они

предпочитают

вкладывать

в недвижимость.

Роль банков

в росте цен

минимальна

и ограничена

внедрением

ипотечного

инструмента

на местный

рынок.

20

апреля 2007 года

постановлением

Правительства

Республики

Казахстан была

утверждена

Государственная

программа

жилищного

строительства

в Республике

Казахстан на

2008—2010 годы, разработанная

министерством

индустрии и

торговли РК.

[25]

Основной

целью данной

программы

является комплексное

решение проблем

развития жилищного

строительства,

обеспечивающее

доступность

жилья широким

слоям населения,

для создание

полноценного

сбалансированного

рынка жилья

как со стороны

предложения,

так и со стороны

спроса; привлечение

частных инвестиций

в жилищное

строительство

и стимулирование

государственно-частного

партнерства;

стимулирование

развития

индивидуального

жилищного

строительства;

развитие

инженерно-коммуникационной

инфраструктуры

районов жилищной

застройки;

совершенствование

систем ипотечного

кредитования,

жилищных строительных

сбережений

и гарантирования

(страхования)

ипотечных

кредитов

Ипотечное

кредитование

— один из самых

эффективных

способов привлечения

инвестиций

в жилищную

сферу. Именно

ипотека позволяет

согласовать

интересы населения

— в улучшении

жилищных условий,

банков — в

эффективной

и прибыльной

работе, строительного

комплекса —

в ритмичной

загрузке производства

и государства,

заинтересованного

в экономическом

росте, которому

будет способствовать

широкое распространение

ипотечного

кредитования

населения.

Предоставление

гражданам

ипотечных

кредитов

осуществляется

банками второго

уровня с 1998 года.

Первоначально

ставки вознаграждения

по ипотечным

кредитам составляли

порядка 20% годовых,

размер первоначального

взноса составлял

около 40—50%, кредит

предоставлялся

на срок не более

5—10 лет.

С

развитием

ипотечного

кредитования

в стране подверглись

изменению в

сторону уменьшения

основные критерии

ипотечного

кредитования.

Так, начиная

с 2005 года, ставки

вознаграждения

в банках второго

уровня составляют

порядка 10—13%

годовых, размер

первоначального

взноса снизился

до 10—15% годовых,

срок кредита

составил в

среднем 10 лет.

Однако даже

при таком развитии

системы ипотечного

кредитования

данный вид

услуг в настоящее

время доступен

лишь отдельным

категориям

граждан Республики

Казахстан.

Одной из основных

причин является

отсутствие

достаточных

средств у населения

для оплаты

вознаграждения

и первоначального

взноса. Для

решения этой

проблемы были

образованы

КИК и КФГИК.

Целью деятельности

КИК является

рефинансирование

банков второго

уровня путем

приобретения

прав требований

по ипотечным

кредитам для

увеличения

объема предоставления

банками второго

уровня ипотечных

кредитов.

КИК выкупает

права требования

по котировочной

ставке, которая

зависит от

уровня инфляции,

маржи инвесторов,

маржи КИК, страховых

резервов и

расходов на

эмиссию. Так,

если в 2002 году

котировочная

ставка составляла

14%, то в настоящее

время она составляет

9,6%.

За весь период

своей деятельности

по состоянию

на 1 марта 2007 года

КИК у банков

второго уровня

и ипотечных

организаций

приобретены

права требования

по 30 899 ипотечным

кредитам на

сумму более

79 млрд. тенге,

в том числе в

рамках рыночной

программы

компании 24 024

ипотечных

кредита на

общую сумму

62,8 млрд. тенге,

в рамках Госпрограммы

— 6 875 ипотечных

кредитов на

общую сумму

16,5 млрд. тенге.

[25]

Целью деятельности

КФГИК является

создание

благоприятных

условий для

повышения

доступности

ипотечных

кредитов путем

разделения

кредитных

рисков между

банками второго

уровня и ипотечными

компаниями,

выдающими

ипотечные

кредиты, инвесторами

и страховыми

организациями.

Создание системы

гарантирования

ипотечных

кредитов позволило

Казахстану

оптимизировать

и расширить

рынок ипотечных

кредитов, повысить

его устойчивость.

Система гарантирования

(страхования)

ипотечных

кредитов предполагает

покрытие КФГИК

до 100% чистых

убытков кредитора

в течение срока

всего кредита.

По состоянию

на 1 марта 2007 года

КФГИК выдано

9 399 гарантированных

обязательств

на общую сумму

ипотечных

кредитов 28,5 млрд.

тенге, в том

числе на приобретение

доступного

жилья — 7 912 гарантийных

обязательств

на сумму ипотечных

кредитов — 20,1

млрд. тенге.

Удельный вес

участия КФГИК

в программе

реализации

доступного

жилья в целом

по республике

составил в

количестве

введенных

квартир 51%, в

количестве

реализованных

квартир — 61%. Это

означает, что

в целом по республике

каждая вторая

квартира, построенная

за счет бюджета,

получена гражданами

при содействии

КФГИК.

В семи регионах

республики,

в том числе

городах Алматы

и Астане, удельный

вес по обоим

показателям

выше.

Анализ реализации

Госпрограммы

показал нежелание

банков второго

уровня и ипотечных

организаций

участвовать

в реализации

Госпрограммы,

поддержании

установленных

условий ипотечного

кредитования

10/10/20 (процентная

ставка/ минимальный

первоначальный

взнос в%/ срок

кредитования),

а также выявил

факты предъявления

ими дополнительных

требований

к претендентам

на получение

доступного

жилья, что

значительно

снижает социальную

направленность

программы.

Система жилищных

строительных

сбережений

представляет

собой механизм

финансирования

жилья, основанный

на накоплении

индивидуальных

сбережений

(в настоящее

время не менее

25% от стоимости

жилья), в целях

получения займа

для улучшения

жилищных условий

на территории

Республики

Казахстан.

Данная система

жилищных строительных

сбережений

в большей части

предназначена

для категории

граждан, не

имеющих достаточных

средств для

внесения

первоначальных

взносов при

получении

ипотечных

кредитов в

банках второго

уровня, но имеющих

достаточно

стабильный

доход.

Роль

государства

в отношениях

между субъектами

системы строительных

сбережений

заключается

в оказании

поддержки

системе жилищных

строительных

сбережений

путем выплаты

гражданам

Республики

Казахстан —

вкладчикам

премии по вкладам

на эти сбережения.

Участником

системы строительных

сбережений

является жилищный

строительный

сберегательный

банк, вкладчики

банка и государство,

осуществляющее

начисление

и выплату премий

по вкладам в

жилищный строительный

сберегательный

банк.

Слабой стороной

является то,

что система

жилищных строительных

сбережений

фактически

не участвует

в реализации

Госпрограммы.

Так, начало

введения системы

ЖССБ по Госпрограмме

— 2005 год, срок

накопления

средств — 3 года,

начало действия

системы ЖССБ

— с 2008 года

Повышение

доступности

жилья для широких

слоев населения

будет обеспечиваться

также путем

совершенствования

механизмов

ипотечного

кредитования

и системы жилищных

строительных

сбережений

для населения.

Развитие

ипотечного

кредитования

Будут предусмотрены

следующие меры

по дальнейшему

развитию системы

ипотечного

кредитования.

1. Поэтапное

снижение ставки

вознаграждения

в зависимости

от ситуации

на фондовом

рынке.

2. Выпуск КИК

долгосрочных

ипотечных

облигаций.

Указанные

облигации будут

размещаться

среди пенсионных

фондов и других

институциональных

инвесторов.

Часть облигаций

будет размещена

среди национальных

компаний по

низкой ставке.

3. Пополнение

уставного

капитала КИК

для выпуска

долгосрочных

ипотечных

облигаций.

4. Использование

чистого дохода

КИК для снижения

средневзвешенной

ставки заимствования

за счет получаемого

дохода от

инвестирования

в финансовые

инструменты.

5. Предоставление

долгосрочных

бюджетных

кредитов КИК

по льготной

ставке вознаграждения,

не превышающей

0,5% годовых, и на

сумму средств,

направленных

на строительство

доступного

жилья, которое

предполагается

реализовать

через систему

ипотечного

кредитования.

Данные бюджетные

кредиты будут

использоваться

исключительно

для ипотечного

кредитования

через банки-партнеры

КИК приоритетных

категорий

населения в

соответствии

с правилами

реализации

доступного

жилья, утверждаемыми

Правительством

Республики

Казахстан. При

этом максимальная

маржа банков-партнеров

КИК должна быть

не более трех

процентов

годовых, а маржа

КИК — не более

одного процента

годовых.

Кроме того,

необходимо

рассмотреть

возможность

использования

части пенсионных

накоплений

граждан для

оплаты первоначального

взноса при

ипотечном

кредитовании.

Таким образом,

конечная ставка

вознаграждения

по ипотечным

кредитам для

приоритетных

категорий

населения может

составить не

более 8% годовых.

Развитие

системы жилищных

строительных

сбережений

Будут предусмотрены

меры по предоставлению

долгосрочных

жилищных займов

по льготной

ставке вознаграждения

через систему

жилищных строительных

сбережений

приоритетным

категориям

населения.

Для обеспечения

предоставления

льготных жилищных

займов необходимо

рассмотреть

возможность

принятия следующих

мер по развитию

системы жилищных

строительных

сбережений:

1) внедрение

нового финансового

инструмента

— предварительного

жилищного

займа, который

позволит участникам

жилищных строительных

сбережений

получить жилищный

заем, не дожидаясь

окончания

трехлетнего

срока накопления

по договору

о жилищных

строительных

сбережениях,

а также без

первоначального

взноса;

2) определение

оператором,

предоставляющим

жилищные займы,

ЖССБ;

3) предоставление

долгосрочного

бюджетного

кредита ЖССБ

по ставке

вознаграждения,

не превышающей

1% годовых, и на

сумму средств,

направленных

на строительство

доступного

жилья, которое

предполагается

реализовать

посредством

использования

системы жилищных

строительных

сбережений;

[26]

4) предоставление

предварительных

жилищных займов

за счет бюджетных

кредитов приоритетным

категориям

граждан;

5) установление

максимальной

разницы между

ставкой вознаграждения

по предварительному

жилищному

займу, предоставляемому

приоритетным

категориям

населения за

счет бюджетных

кредитов, и

ставкой, по

которой такие

бюджетные

кредиты представлены

ЖССБ, на уровне

трех процентов

годовых.

Предварительные

жилищные займы

со ставкой

вознаграждения

не более 8% годовых

за счет бюджетных

кредитов будут

предоставляться

исключительно

приоритетным

категориям

населения для

приобретения

доступного

жилья в соответствии

с правилами

реализации

доступного

жилья, утверждаемыми

Правительством

Республики

Казахстан.

Развитие

системы гарантирования

(страхования)

ипотечных

кредитов

Новые подходы

к ипотечному

и жилищному

кредитованию,

увеличение

его объемов

и рисков повышают

роль системы

гарантирования

(страхования)

ипотечных

кредитов в

целях обеспечения

надежной устойчивости

данного рынка.

Будут предусмотрены

меры по дальнейшему

развитию системы

гарантирования

(страхования)

ипотечных

кредитов:

1) создание

эффективной

и гибкой ценовой

политики КФГИК

для обеспечения

финансовой

устойчивости

реализации

предлагаемых

КИК и ЖССБ механизмов

с целью снижения

ставки вознаграждения

до 8% и увеличения

сроков кредитования;

2) создание новых

механизмов

гарантирования

для разделения

ипотечных

рисков по

предоставлению

предварительных

жилищных займов

ЖССБ приоритетным

категориям

граждан без

первоначального

взноса;

3) пополнение

уставного

капитала КФГИК

в целях обеспечения

доступности

ипотечного

кредитования

и жилищных

займов для

широких слоев

населения,

приобретающего

жилье, построенное

за счет бюджетных

кредитных

средств, предоставляемых

МИО;

4) использование

части чистого

дохода КФГИК

для участия

в программах

ипотечного

кредитования

ИЖС и коммерческого

жилья;

5) формирование

единой информационной

базы финансовых

институтов

с целью эффективного

управления

ипотечными

рисками;

6) приведение

системы гарантирования

(страхования)

ипотечных

кредитов к

стандартам

ЕС и использование

передового

мирового опыта

в целях повышения

прозрачности

страхового

рынка в сфере

ипотечного

кредитования.

Данные меры

позволят обеспечить

снижение рисков

в области ипотечного

кредитования

и устойчивость

финансовой

системы с достижением

главной цели

— повышения

доступности

жилья для широких

слоев населения.

В результате

реализации

программы

планируются

следующее

результаты:

1. При ежегодном

темпе роста

ввода в эксплуатацию

жилых домов

за три года

будет построено

около 26,1 млн. кв.

метров общей

площади жилья,

в том числе в

2008 году — 8,2 млн.

кв. метров, в

2009 году — 8,6 млн.

кв. метров, в

2010 году — 9,3 млн.

кв. метров общей

площади. За эти

годы по всем

источникам

финансирования

будет построено

около 236 тыс.

квартир;

2. Предусматривается

ввести 2,1 млн.

кв. метров доступного

жилья (21 800 квартир),

в том числе в

2008 году — 0,86 млн.

кв. метров, в

2009 году — 0,73 млн.

кв. метров, в

2010 году — 0,51 млн.

кв. метров;

3. Предусматривается

ввести 363,1 тыс.

кв. метров арендного

(коммунального)

жилья (4 320 квартир)

за счет средств

республиканского

бюджета;

4. Наряду с этим

предполагается

строительство

арендного

(коммерческого)

жилья за счет

частных инвестиций

с ежегодным

объемом не

менее 96 тыс. кв.

метров (800 квартир);

5. Прогнозируется

ввести 17,1 млн.

кв. метров

индивидуальных

жилых домов,

в том числе: в

2008 году — 5,3 млн.

кв. метров, в

2009 году — 5,6 млн.

кв. метров, в

2010 году — 6,2 млн.

кв. метров;

6. Районы жилищной

застройки будут

обеспечены

инженерно-коммуникационной

инфраструктурой;

7. Будут созданы

новые рабочие

места для более

чем 120 тыс. человек;

8. Улучшится

архитектурный

облик городов

и других населенных

пунктов;

9. Увеличится

сбор налогов

в бюджет от

строительной

деятельности,

в том числе

налога на имущество,

подоходного

налога с работников

строительной

отрасли;

10. Ожидается

мультипликативный

эффект в смежных

отраслях за

счет увеличения

выпуска продукции

промышленности

строительных

материалов,

электротехнической,

металлургической

и химической

промышленности,

а также предметов

обустройства

нового жилья.

2.4 Пути повышения

эффективности

ипотечного

кредитования

Ипотечное

кредитование

существует

на постсоветском

рынке банковских

услуг уже как

минимум 6-10 лет,

однако в таких

незначительных

объемах, что

говорить о его

влиянии на

ситуацию на

рынке жилья

не приходится.

До кризиса

ипотечные

кредиты выдавались

многими банками,

однако, на очень

короткий срок

(не более 5 лет,

чаще всего –

на 1-3 года) и под

высокие проценты

(до 20% годовых

в валюте). Эти

условия резко

потенциальных

сужали круг

клиентов. Весь

мировой опыт

свидетельствует,

что только

ипотека способна

решить жилищную

проблему, увеличить

оборотные

средства предприятий,

расширить базу

фондового

рынка, вовлечь

в экономический

оборот деньги

населения.

Мировая практика

показывает,

что ипотека

может успешно

функционировать

при годовой

инфляции, не

превышающей

25%.[29, с. 164]

Содержание

факторов

перспективного

развития ипотеки

раскрыто в

приложении

.

Подобное сочетание

интересов,

представленное

в приложении

4., создает необходимые

качественные

и количественные

предпосылки

для решения

жилищной проблемы

на базе развития

ипотечного

кредитования.

На начальном

этапе работы

по ипотечному

кредитованию

возможны два

варианта

предоставления

ипотечных

кредитов (Приложение

5).

Независимо

от варианта,

реализуемого

в конкретной

ситуации, ипотечный

кредит предоставляется

в соответствии

с установленной

процедурой,

которая еще

не получила

типового оформления.

Общие подходы

по порядку

предоставления

кредита заемщику

служат базой

для создания

большого количества

вариантов

получения

заемщиком

ипотечного

кредита. Их

наличие и выбор

в конкретном

случае связаны:

– с положением

заемщика в

обществе;

местом работы

и стабильностью

его предприятия;

наличием или

отсутствием

у него достаточных

для внесения

авансового

платежа средств;

– возможностью

и необходимостью

продажи имеющейся

у него квартиры,

а также характером

процесса, связанного

с такой продажей.

Поэтому концепция

предусматривает

разработку

участниками

ипотечного

рынка различных

технологий,

позволяющих

реализовать

все возможные

варианты действий,

удобные как

для заемщиков,

так и для кредиторов

и других участников

ипотечного

рынка (табл.

1.).

Для

нашей страны

наиболее подходит

приобщение

к «расширенной

открытой модели»

ипотеки. Это

двухуровневая

система ипотеки,

когда сначала

банк выдает

кредит (первый

уровень), а потом

продает его

инвесторам,

которые привлекают

под этот кредит

деньги (второй

уровень).

Таблица

1 - Технологии

ипотечного

кредитования

| Использование

старого жилья

для приобретения

нового |

Комбинированный

вариант |

| Для

приобретения

нового жилья

можно получить

краткосрочный

кредит для

первоначального

взноса при

покупке новой

квартиры под

залог уже

имеющегося

жилья. До истечения

срока краткосрочного

кредита заемщик

может реализовать

заложенное

старое жилье,

рассчитаться

по краткосрочному

кредиту и

использовать

остаток вырученных

средств для

последующего

погашения

долгосрочного

кредита |

Часть

первоначального

взноса заемщика

формируется

за счет имеющегося

жилья и принимается

впоследствии

к зачету продавцом

новой квартиры,

а оставшаяся

часть вносится

деньгами |

Первоначальный

взнос заемщика

должен составлять

не менее 10% от

стоимости

жилья. Если у

возможного

заемщика на

данный момент

нет такой суммы,

банк может

предложить

ему открыть

накопительный

счет, на который

клиент в течение

определенного

времени будет

регулярно

вносить оговоренную

сумму. Это докажет

кредитоспособность

клиента. После

этого банк

выдает клиенту

ипотечный

кредит, частично

из его же накопленных

средств и полученного

с них дохода.

[32, с. 306]

Заемщик (клиент)

может и самостоятельно

найти подходящее

ему жилье, а

потом обратиться

в банк за получением

ипотечного

кредита – подобное

может соответствовать

возможностям

универсальных

банков. Проверив

кредитоспособность

клиента, банк

помогает ему

выбрать подходящую

квартиру из

банка данных

агентства

недвижимости,

включающего

как первичный,

так и вторичный

рынки жилья

с учетом всех

требований

заемщика.

Ипотечный банк

может через

агентство

недвижимости

направлять

свободные

денежные средства

на строительство

жилья и на покупку

жилья на вторичном

рынке. За счет

сокращения

числа посредников

стоимость жилья

станет дешевле,

что может понизить

процент за

банковский

кредит.

Агентство

недвижимости,

работающее

с ипотечным

банком должно

решать следующие

задачи:

пополнять

жилой фонд за

счет вновь

возводимого

жилья и приобретения

его на вторичном

рынке;

предоставлять

участникам

программы

возможность

выбора варианта

жилья в соответствии

с их приоритетом;

подготавливать

пакеты документов

для государственной

регистрации

прав собственности

покупателей

на приобретаемую

недвижимость.

Сводный бухгалтерский

баланс представлен

в приложении

6.

Таким образом,

в экономическом

отношении

ипотека – это

рыночный инструмент

оборота имущественных

прав на объекты

недвижимости

в случаях, когда

другие формы

отчуждения

(купля-продажа,

обмен) юридически

или коммерчески

нецелесообразны,

и позволяющий

привлечь

дополнительные

финансовые

средства для

реализации

различных

проектов.

ЗАКЛЮЧЕНИЕ

Формирование

системы ипотечного

кредитования

является характерным

признаком не

только развитых

банковских

систем. Известно,

что формирование

институтов

ипотечного

кредитования

в Германии,

Нидерландах

и других странах

начиналось

не в условиях

высокоразвитой

экономики.

Ипотечные банки

получили развитие

и в странах,

где наблюдаются

экономические

процессы, схожие

с Казахстаном.

Ряд экономических

условий в Мексике

и в Казахстане

совпадают –

инфляция, спад

производства,

дефицит жилья.

Тем не менее

с середины 1994

г. рынок ипотечных

кредитов в

Мексике активно

развивается.

Коммерческие

банки увеличивают

объемы ипотечного

кредитования,

участниками

системы ипотечного

кредитования

становятся

пенсионные

и другие фонды,

некоторые

государственные

институты. Так

же, как и в других

странах, формирование

системы ипотечного

кредитования

в Мексике проходит

при активном

участии государства.

Правительство

за последнее

время сильно

увеличило

инвестиции

в жилищное

строительство,

одновременно

с этим принимаются

шаги по упрощению

бюрократизированных

процедур в

сфере строительства

и финансирования

жилья, регистрации

сделок с недвижимостью.

Система ипотечного

кредитования

развивается

довольно успешно.

Инфляция не

является тормозом

для развития.

[31, с. 64]

Существует

еще одна важная

сторона влияния

системы ипотечного

кредитования

на стабильность

банковской

системы, связанная

с функционированием

вторичного

рынка ссуд,

обеспеченных

закладными.

Наличие вторичного

рынка ссуд под

недвижимое

имущество

предоставляет

коммерческим

банкам большие

возможности.

Банк в случае

необходимости

может продать

свои закладные,

что приведет

к повышению

его ликвидности

и платежеспособности.

Для ипотечных

банков продажа

закладных

служит источником

средств для

последующего

кредитования.

Потенциал

вторичного

рынка закладных

велик. Этот

рынок способствует

переливу капитала

в более рентабельную

сферу экономики

(диверсификация

банковского

капитала), а

также уменьшает

разницу между

процентными

ставками в

различных

географических

районах, что

способствует

формированию

единой цены

капитала в

масштабах всей

страны. [32, с.169]

Все это еще раз

свидетельствует

о том, что развитие

ипотечного

кредитования

положительно

влияет на

стабильность

и устойчивость

банковской

системы страны

в целом. Без

представительной

сети ипотечных

банков и других

ипотечных

институтов

банковскую

систему нельзя

признать современной,

эффективной

и удовлетворяющей

разнообразные

потребности

экономики.

Сегодня, в условиях

банковского

кризиса именно

ипотека может

стать «спасательным

кругом» для

многих банков.

Создание и

развитие эффективной

системы ипотечного

кредитования

будет способствовать

формированию

более цивилизованной,

более устойчивой

банковской

системы, которая

бы отвечала

принятым в мире

представлениям

о роли и месте

банков в экономической

жизни страны.

Формирование

рынка ипотек

и механизма

ипотечного

кредитования,

связанного

с землей, недвижимостью,

жильем, потребует

достаточно

длительного

периода в несколько

лет. Таким образом,

перед банками

стоит задача

создания вторичного

рынка ипотек

путем образования

региональных

рынков и постепенной

их интеграции.

На рынке наблюдается

просто небывалая

активность

предложения.

В первом квартале

нынешнего года

ипотечные

кредиты абсолютно

лидировали

среди прочих

финансовых

продуктов по

рекламе. Банки

самыми разными

путями стремятся

заинтересовать

потенциальных

клиентов ипотечных

программ. Одни

снижают размер

первоначального

взноса при

покупке квартиры,

как это сделал,

например,

Казкоммерцбанк

в конце прошлого

года. Другие

готовы дать

ипотечный

кредит вообще

без первоначального

взноса, правда,

с дополнительным

залогом

(«БанкЦентрКредит»).

Невзирая на

собственные

риски, финансисты

упрощают процедуру

рассмотрения

заявок и делают

разные другие

шаги навстречу

клиенту.

О чем говорит

активизация

ипотеки, что

стоит за происходящими

на этом рынке

процессами?

Прежде всего,

они – сигнал

нового качественного

состояния

экономики.

Доходы среднего

казахстанца

увеличились

и стали более

стабильными,

поэтому в стране

быстро развился

потребительский

рынок. Главным

его «двигателем»

стала растущая

прослойка

отечественного

среднего класса,

то есть тех,

чьи ежемесячные

доходы находятся

в пределах

между 100 и 1000 долларами.

По оценкам

московского

банка «Русский

стандарт», в

России сейчас

порядка 40 миллионов

таких граждан.

В Казахстане,

исходя из

демографических

пропорций и

нашей региональной

специфики, их

должно быть

не менее 3 миллионов.

Этот растущий

класс не может

не привлекать

внимания финансистов,

тем более сейчас,

когда банкам

стало тесно

на давно «распаханном»

ими поле корпоративного

банкинга. Из-за

насыщения

экономики

деньгами и

возникшего

уже к 2000 году

кризиса привычных

краткосрочных

инструментов

оборота банки

начали переключаться

на более долгосрочные

проекты. А это,

помимо финансирования

промышленности,

– потребительское

кредитование,

и ипотека в

частности.

БИБЛИОГРАФИЧЕСКИЙ

СПИСОК

Ивасенко

А.Г. «Ипотечное

кредитование:

сущность, проблемы

и перспективы

развития». –

Новосибирская

государственная

академия экономики

и управления.

– Новосибирск,

1996.

Ипотечно-инвестиционный

анализ: Учебное

пособие / Есипов

В.Е., Попов А.В.,

Маховикова

Т.А., и др. – СПб.,

1998. – 207с.

Вешкин

Ю.Г., Авагян Г.Л.,

«Банковские

системы зарубежных

стран: Курс

лекций.» Изд

- Экономистъ,

2004г, 399с.

Деньги,

кредит, банки:

Учебник для

студентов

вузов, обучающихся

по экономическим

специальностям

/ Жуков Е.Ф., Максимова

Л.М., Печникова

А.В. и др. – М.: ЮНИТИ,

2000. – 622с.

Тарасова

Г.М «Банковское

дело: конспект

лекций» -,

Изд - Феникс,

2007г, 221с.,

Смирнов

В.В. «Менеджер

по ипотечным

операциям».

– М.: Издательский

дом «Аудитор»,

Алматы 2000.

Страна

и мир. Казахстанский

общественно-политический

еженедельник.

№40, 7 октября 2005

г.

Поморина

М.А «Планирование

как основа

управления

деятельностью

банка.» -.,

Изд - Финансы

и статистика,

2002г, 384с.

Континент

№12(74) 12 - 25 июня 2002 г. Это

никогда не

будет доступно

для всех /Интервью

Михаила Бражникова

Балабанов

И.Т. и др. Деньги

и финансовые

институты:

Учебное пособие

– СПб.; М.: Харьков,

Минск, Питер.

2000 – 224с.

Балабанов

И.Т. Операции

с недвижимостью

в Казахстане

– М.; Финансы

и статистика,

2003. – 192с.

Разумова

И.А., «Ипотечное

кредитование.»

-

Изд - Питер, 2006г,

207с.

Государственная

программа

развития жилищного

строительства

в Республике

Казахстан на

2005-2007 годы

Л.Т.

Грудцына, М.С.

Козлова «Ипотечное

кредитование.

Вопросы и ответы»

Издательство:

Эксмо 2005 – 364с

Банки

и банковские

операции: Учебник

для вузов / Жуков

Е.Ф., Максимова

Л.М., Маркова

О.М., и др. – М.; Банки

и биржи: ЮНИТИ,

1997. – 471с.

Ермасова

Н.Б., «Как

получить банковский

кредит? Настольная

книга заемщика.»

Изд

- Гросс Медиа,

2007г, 320с.

Боровиков

В.И. Денежное

обращение,

кредит и финансы:

Учебное пособие

для студентов

экон. спец. вузов.

– Воронеж: изд

– во ун – та, 1996.

– 192с.

Деньги,

кредит, банки:

Учебник / Лаврушина

О.И., Ямпольский

М.М., Савинский

Ю.П., и др. – СПб.,

1998. – 207с.

Ольшаный

А.Н. «Банковское

кредитование:

российский

и зарубежный

опыт». – М.: Русская

Деловая Литература,1997.

Смирнов

К.А. «Основы

банковского

дела». – М.: Международный

Славянский

Университет

им. Г.Р. Державина,

2000.

Чацкис,

Е.Д. Толковый

словарь финансово

– бухгалтерских

терминов и

понятий. Д:

“Сталкер”,1996

г

Данные

с официального

сайта АО «БТА

Ипотека»

www.ipoteka.kz

Данные

официального

сайта АО «Народный

банк Казахстана»

www.halykbank.kz

Банковское

дело. (под ред.

Проф. Лаврушина

О.И.). «Финансы

и Статистика»,

2003.

Государственная

программа

развития жилищного

строительства

в Республике

Казахстан на

2008-2010 годы

Ветрова А.В.,

Кредитные

бюро: проблемы

и решения, в

сборнике

«INTERNATIONAL FUND FOR ECONOMIC AND SOCIAL

REFORMS»,akm/rus/monitoring/001110.stm#3.

Горшков

Г., Потребительское

кредитование:

тенденции и

практика «Финансы

и Статистика»,2005г.

Иванова

C., Банки опережают

развитие народного

хозяйства //

Банковское

обозрение,

Региональный

обзор, №1, январь

2004.

Козлов

С.А., Реальная

стоимость

потребительского

кредитов. M

КредитЕКСПО,

2005.

Лаврушин

О.И. Организация

и планирование

кредита, М.,

«Финансы и

Статистика»,

1991 г.

Лаврушин

О.И., Афанасьева

О.Н., Корниенко

С.Л., «Банковское

дело: современная

система кредитования.»

Изд - КноРус,

2008г, 256с.

Масленников

В.В. Зарубежные

банковские

системы, М.:Элит,2000.

Багаев

А.Н «Ипотечное

кредитование

в вопросах и

ответах.»,

Изд - Феникс,

2006г, 141с.

Данные

официального

сайта Министерства

Финансов Республики

Казахстан

www.afn.kz

ПРИЛОЖЕНИЯ

Приложение

1

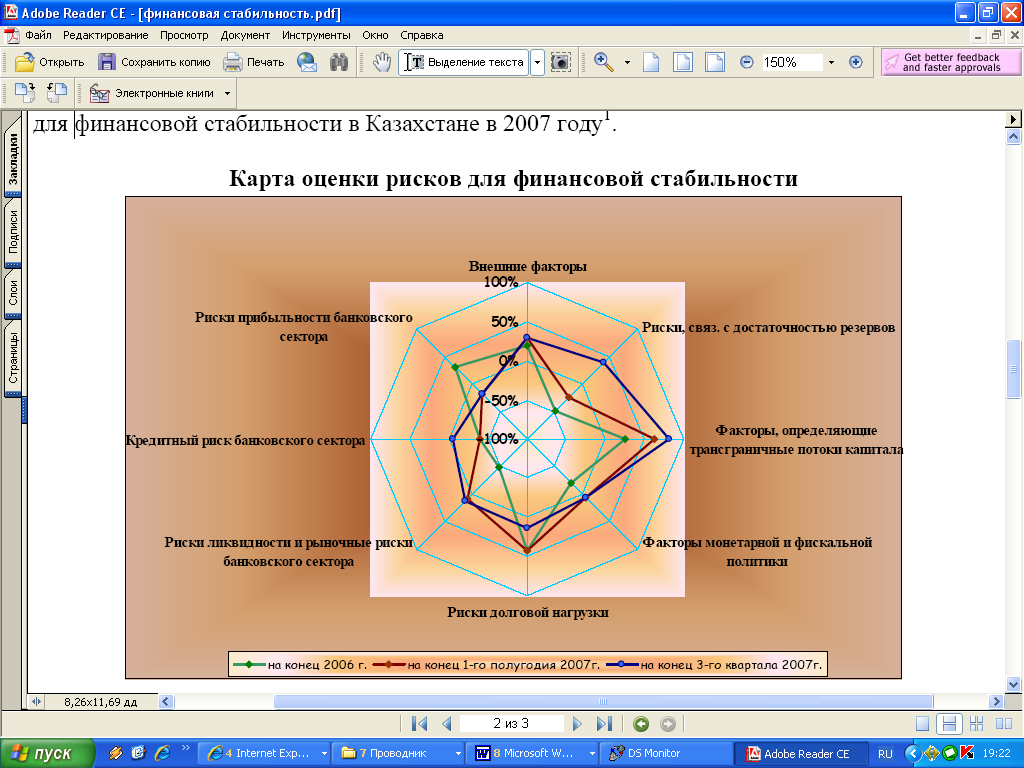

Карта оценки

рисков для

финансовой

стабильности

Примечание:

Значение группы

индикаторов,

расположенное

ближе к центру

означает меньший

уровень риска,

либо ослабление

факторов уязвимости,

и наоборот.

Значения,

расположенные

в отрицательной

зоне говорят

о незначительном

или несущественном

уровне риска.

Приложение

3

Кредитные

рейтинги Народного

банка по состоянию

на 11 декабря

2007

|

Moody's

Investors Service

Ba1

Долгосрочные

депозиты в

иностранной

валюте

Not prime

Краткосрочные

депозиты в

иностранной

валюте

D

Рейтинг

финансовой

устойчивости

Негативный

Прогноз

рейтинга

Standard

and Poor`s

BB+

Долгосрочный

контрагентский

рейтинг

B

Краткосрочный

контрагентский

рейтинг

Негативный

Прогноз

рейтинга

Fitch

Ratings

BB+

Долгосрочный

рейтинг дефолта

эмитента в

иностранной

валюте

B

Краткосрочный

рейтинг в

иностранной

валюте

C/D

Индивидуальный

рейтинг

3

Рейтинг

поддержки

Негативный

Прогноз

на долгосрочный

рейтинг

|

|

Приложение

2

Отчет по мониторингу

цен за 1кв.м.

недвижимости

по регионам

Казахстана

и динамикой

роста цен за

2007г (долл. США) АО

«БТА Ипотека»

| город |

рын

цена на 01.01.07 |

рын

цена на 01.02.07 |

рын.цена

на 01.03.07 |

рын.цена

на 01.04.07 |

рын.цена

на 01.05.07 |

рын.цена

на 01.06.07 |

рын.цена

на 01.07.07 |

рын.цена

на 01.08.07 |

средний

аннуитетный

платеж |

| г.

Алматы |

2909 |

3208 |

3447 |

3564 |

3593 |

3529 |

3498 |

3484 |

1474 |

| г.Актау |

1235 |

1395 |

1593 |

1871 |

2400 |

2450 |

2400 |

2300 |

973 |

| г.Актобе |

1009 |

1109 |

1169 |

1121 |

1304 |

1356 |

1361 |

1379 |

583 |

| г.Астана |

1586 |

1741 |

1827 |

1810 |

2024 |

2100 |

2050 |

2030 |

859 |

| г.Атырау |

1080 |

1084 |

1223 |

1290 |

1417 |

1500 |

1400 |

1420 |

601 |

| г.Жанаозен |

565 |

565 |

565 |

565 |

600 |

600 |

600 |

600 |

254 |

| г.Караганда |

596 |

611 |

678 |

684 |

725 |

804 |

804 |

804 |

340 |

| г.Кокшетау |

742 |

776 |

867 |

945 |

1055 |

1100 |

1100 |

1086 |

459 |

| г.Костанай |

934 |

971 |

1020 |

1111 |

1193 |

1225 |

1250 |

1266 |

536 |

| г.Кызылорда |

- |

- |

503 |

503 |

520 |

520 |

520 |

520 |

220 |

| г.Павлодар |

743 |

888 |

963 |

963 |

1051 |

1100 |

1100 |

1100 |

465 |

| г.Петропавсловск |

780 |

930 |

894 |

983 |

995 |

1000 |

1030 |

1037 |

439 |

| г.Семипалатинск |

428 |

456 |

608 |

665 |

760 |

843 |

880 |

880 |

372 |

| г.Степногорск |

- |

- |

433 |

433 |

433 |

440 |

440 |

440 |

186 |

| г.Талдыкурган |

639 |

639 |

639 |

639 |

1149 |

1200 |

1200 |

1200 |

508 |

| г.Тараз |

633 |

645 |

746 |

715 |

920 |

920 |

930 |

930 |

393 |

| г.Темиртау |

294 |

272 |

260 |

280 |

322 |

320 |

350 |

370 |

157 |

| г.Уральск |

827 |

846 |

967 |

1049 |

1218 |

1194 |

1200 |

1200 |

508 |

| г.Усть-Каменогорск |

750 |

815 |

870 |

925 |

998 |

1000 |

1050 |

1067 |

451 |

| г.Шымкент |

753 |

815 |

877 |

972 |

1097 |

1097 |

1100 |

1200 |

508 |

| г.Щучинск |

- |

- |

824 |

824 |

824 |

824 |

830 |

830 |

351 |

| г.Экибастуз |

- |

- |

343 |

343 |

343 |

343 |

350 |

350 |

148 |

Приложение

4

Бухгалтерский

баланс ипотечных

организаций

Республики

Казахстан по

состоянию на

1 января 2008 года

|

|

|

( тыс.тенге) |

| Наименование

статьи |

Примечание |

На 31

декабря 2006 года |

На конец

отчетного

периода |

| 1 |

2 |

3 |

4 |

| Активы |

|

|

|

| Деньги

и денежные

эквиваленты |

1 |

105 522 |

683 146 |

| Вклады

и корреспондентские

счета в Национальном

Банке Республики

Казахстан |

2 |

189 146 |

5 417 930 |

| Ценные

бумаги, предназначенные

для торговли

(за вычетом

резервов на

возможные

потери) |

3 |

1 821 903 |

72 879 |

| Производные

финансовые

инструменты |

3-1 |

0 |

0 |

| Вклады

и корреспондентские

счета в банках

и организациях,

осуществляющих

отдельные

виды банковских

операций (за

вычетом резервов

на возможные

потери) |

4 |

4 017 695 |

12 789 629 |

| Займы

и финансовая

аренда (за

вычетом резервов

на возможные

потери) |

5 |

57 249 595 |

103 602 981 |

| Прочие

требования

к клиентам

(за вычетом

резервов на

возможные

потери) |

6 |

46 882 454 |

60 314 524 |

| Прочие

ценные бумаги

(за вычетом

резервов на

возможные

потери) |

7 |

11 203 758 |

27 768 339 |

| Инвестиции

в капитал и

субординированный

долг |

8 |

2 639 716 |

1 613 482 |

| Нематериальные

активы (за

вычетом амортизации) |

9 |

74 504 |

171 831 |

| Долгосрочные

активы, предназначенные

для продажи |

9-1 |

0 |

0 |

| Инвестиционная

недвижимость |

9-2 |

0 |

0 |

| Основные

средства (за

вычетом амортизации) |

10 |

1 301 889 |

1 936 114 |

| Прочие

активы (за

вычетом резервов

на возможные

потери) |

11 |

867 308 |

1 764 270 |

| Итого

активов |

12 |

126 353 490 |

216 135 125 |

| Обязательства |

|

|

|

| Вклады

банков и организаций,

осуществляющих

отдельные

виды банковских

операций |

13 |

0 |

0 |

| Вклады

и текущие счета

физических

и юридических

лиц |

14 |

0 |

0 |

| Задолженность

перед Правительством

Республики

Казахстан |

15 |

0 |

0 |

| Задолженность

перед банками

и организациями,

осуществляющими

отдельные

виды банковских

операций |

16 |

28 072 811 |

62 071 386 |

| Выпущенные

долговые ценные

бумаги |

17 |

68 916 631 |

84 852 867 |

| Прочие

привлеченные

средства |

18 |

11 326 |

22 246 850 |

| Субординированный

долг |

19 |

963 578 |

816 537 |

| Налоговые

обязательства |

20 |

4

|