Аудит основных средств

организация

обязана отражать

взаимосвязь

показателей

бухгалтерской

и налогооблагаемой

прибыли.

Амортизируемые

основные средства,

фактический

срок использования

которых (срок

фактической

амортизации)

больше, чем

срок их полезного

использования,

установленный

в соответствии

с требованиями

ст. 258 НК на основании

Классификации

ОС, включаемых

в амортизационные

группы, на 01.01.2002

выделяются

налогоплательщиком

в отдельную

амортизационную

группу амортизируемого

имущества в

оценке по остаточной

стоимости,

которая записывается

в состав расходов

в целях налогообложения

прибыли равномерно

в течение срока,

определенного

налогоплательщиком

самостоятельно,

но не менее

семи лет, начиная

с 01.01.2002 (подп. 2 п. 1 ст.

322 НК).

Выбытие

основных средств

В соответствии

с Инструкцией

по применению

Плана счетов

при признании

в бухгалтерском

учете сумма

поступления

от продажи

объекта основных

средств отражается

в качестве

операционного

дохода по кредиту

счета 91 «Прочие

доходы и расходы»,

субсчет 91-1 «Прочие

доходы», в

корреспонденции

с дебетом счета

62 «Расчеты с

покупателями

и заказчиками»

(п. 7 ПБУ 9/99).

При выбытии

объектов ОС

к счету 01 может

открываться

субсчет «Выбытие

основных средств».

В дебет этого

субсчета переносится

стоимость

выбывающего

объекта, а в

кредит — сумма

накопленной

амортизации.

Начисление

амортизационных

отчислений

по объекту ОС

прекращается

с первого числа

месяца, следующего

за месяцем

списания этого

объекта с

бухгалтерского

учета (п. 22 ПБУ

6/01).

По окончании

процедуры

выбытия остаточная

стоимость ОС

списывается

со счета 01, субсчет

«Выбытие основных

средств», в

дебет счета

91, субсчет 91-2, поскольку

является операционным

расходом в

соответствии

с п. 11 ПБУ 10/99.

Реализация

объекта ОС на

территории

РФ облагается

налогом на

добавленную

стоимость (п.

1 ст. 146 НК). При этом

налоговая база

по НДС определяется

в соответствии

с п. 1 ст. 154 НК.

В целях

налогообложения

прибыли доходом

от реализации

признается

выручка от

реализации,

в том числе ОС,

которая определяется

исходя из всех

поступлений,

связанных с

расчетами за

реализованные

ОС, выраженных

в денежной и

(или) натуральной

формах, за вычетом

налогов, предъявленных

покупателю

(п. 1 ст. 248, п. 1, 2 ст. 249

НК).

При реализации

объектов ОС

налогоплательщик

вправе уменьшить

доходы от таких

операций на

остаточную

стоимость этих

объектов,

определяемую

в соответствии

с п. 1 ст. 257 НК (подп.

1 п. 1 ст. 268 НК).

Выбытие по

товарообменным

операциям

Согласно

п. 1 ст. 781 ГК заказчик

обязан оплатить

оказанные ему

услуги в сроки

и в порядке,

которые указаны

в договоре

о возмездном

оказании услуг.

Согласно

п. 7 ПБУ 9/99 поступления

от продажи

активов, отличных

от денежных

средств в российской

валюте, продукции,

товаров, являются

для организации

операционными

доходами, для

учета которых

Инструкцией

по применению

Плана счетов

предназначен

счет 91, субсчет

91-1. Поступления

от продажи

основного

средства отражаются

по кредиту

счета 91, субсчет

91-1, и дебету счета

62.

В соответствии

с п. 10.1,6.3 ПБУ 9/99 величина

поступления

и (или) дебиторской

задолженности

по договорам,

предусматривающим

исполнение

обязательств

(оплату) неденежными

средствами,

принимается

к бухгалтерскому

учету по стоимости

товаров (ценностей),

полученных

или подлежащих

получению

организацией.

Величину данной

стоимости

устанавливают

исходя из цены,

по которой

организация

в сравнимых

обстоятельствах

обычно определяет

стоимость

аналогичных

товаров (ценностей).

Реализация

объекта ОС

является объектом

налогообложения

по налогу на

добавленную

стоимость (п.

1 ст. 146 НК). При

реализации

товаров (работ,

услуг) по товарообменным

(бартерным)

операциям

налоговая база

определяется

как стоимость

указанных

товаров (работ,

услуг), исчисленная

исходя из цен,

устанавливаемых

в порядке,

аналогичном

предусмотренному

ст. 40 НК, без включения

НДС (п. 2 ст. 154 НК).

В соответствии

с п. 6.3 ПБУ 10/99 величина

оплаты и (или)

кредиторской

задолженности

по договорам,

предусматривающим

исполнение

обязательств

(оплату) неденежными

средствами,

определяется

стоимостью

товаров (ценностей),

переданных

или подлежащих

передаче

организацией.

Величину данной

стоимости

устанавливают

исходя из цены,

по которой

организация

в сравнимых

обстоятельствах

обычно определяет

стоимость

аналогичных

товаров (ценностей).

При использовании

налогоплательщиком

собственного

имущества в

расчетах за

приобретенные

им услуги суммы

налога исчисляются

исходя из балансовой

стоимости

указанного

имущества (с

учетом его

переоценок

и амортизации,

которые проводятся

в соответствии

с законодательством

РФ), переданного

в счет их оплаты

(п. 2 ст. 172 НК).

В целях

налогообложения

прибыли доходом

от реализации

признается

выручка от

продаж, в том

числе ОС, которая

определяется

исходя из всех

поступлений,

связанных с

расчетами за

реализованные

ОС и выраженных

в денежной и

(или) натуральной

формах, за вычетом

налогов, предъявленных

покупателю

(п. 1 ст. 248, п. 1, 2 ст. 249

НК). Доходы,

полученные

в натуральной

форме в результате

реализации

товаров (работ,

услуг), имущественных

прав (включая

товарообменные

операции),

учитываются,

если иное не

предусмотрено

НК, исходя из

цены сделки

с учетом положений

ст. 40 НК (п. 4 ст. 274

НК).

При реализации

объектов ОС

налогоплательщик

вправе уменьшить

доходы от таких

операций на

остаточную

стоимость этих

объектов,

определяемую

в соответствии

с п. 1 ст. 257 НК (подп.

1 п. 1 ст. 268 НК).

Расходы на

информационные

услуги учитываются

при определении

налоговой базы

по налогу на

прибыль в качестве

прочих расходов,

связанных с

производством

и реализацией

(подп. 14 п. 1 ст. 264 НК).

Поскольку

п. 2 ст. 170 и гл. 25 НК

не предусматривают

соответствующее

включение и

порядок отнесения

в состав расходов,

принимаемых

к учету при

исчислении

налоговой базы

по налогу на

прибыль, разницы

между суммой

НДС, исчисленной

исходя из балансовой

стоимости

передаваемого

имущества, и

суммой НДС,

предъявленной

исполнителем

услуг, в оплату

за которые

передается

данное имущество,

считаем, что

указанная

разница в состав

расходов для

целей налогообложения

прибыли не

включается.

Расходы,

формирующие

бухгалтерскую

прибыль, но не

учитываемые

при определении

налоговой базы

по налогу на

прибыль, в

соответствии

с п. 4 ПБУ 18/02 признаются

постоянной

разницей.

Согласно

п. 6 ПБУ 18/02 постоянные

разницы в отчетном

периоде отражаются

в бухгалтерском

учете обособленно

(в аналитическом

учете соответствующего

счета учета

активов и

обязательств,

в оценке которых

возникла постоянная

разница).

Возникновение

постоянной

разницы приводит

к образованию

постоянного

налогового

обязательства,

которым является

сумма налога,

увеличивающая

налоговые

платежи по

налогу на прибыль

в отчетном

периоде (п. 7 ПБУ

18/02).

Постоянное

налоговое

обязательство

определяется

как произведение

постоянной

разницы, возникшей

в отчетном

периоде, на

ставку налога

на прибыль,

установленную

законодательством

РФ о налогах

и сборах и

действующую

на отчетную

дату.

Согласно

п. 7 ПБУ 18/02 и Инструкции

по применению

Плана счетов

постоянные

налоговые

обязательства

отражаются

в бухгалтерском

Учете по дебету

счета 99 «Прибыли

и убытки» (например,

субсчет 99-2 «Постоянное

налоговое

обязательство»)

в корреспонденции

с кредитом

счета 68 «Расчеты

по налогам и

сборам».

Передача

основных средств

в счет вклада

в уставный

капитал

Вкладом в

уставный капитал

(УК) общества

могут быть

деньги, ценные

бумаги, другие

вещи или имущественные

права либо иные

права, имеющие

денежную оценку

(п. 1 ст. 15 Федерального

закона от 08.02.1998

№ 14-ФЗ «Об обществах

с ограниченной

ответственностью»

(далее — Закон

об ООО)).

В соответствии

с подп. 4 п. 3 ст. 39

НК передача

имущества в

качестве вклада

в УК не признается

реализацией.

В связи с этим

такая передача

не облагается

налогом на

добавленную

стоимость

(подп. 1 п. 2 ст. 146 НК).

В соответствии

с подп. 4 п. 2 ст.

170 НК не подлежат

возмещению

суммы НДС, уплаченные

при приобретении

объектов ОС,

используемых

для операций,

не признаваемых

реализацией

в соответствии

с п. 2 ст. 146 НК. В случае

принятия указанных

сумм НДС к вычету

соответствующие

суммы налога

подлежат

восстановлению

и уплате в бюджет

(п. 3 ст. 170 НК).

При этом

восстановление

следует производить

с части стоимости

имущества, не

включенной

через амортизационные

отчисления

в расходы по

производству

и (или) реализации

товаров (работ,

услуг) или

внереализационные

расходы, учитываемые

при определении

налога на прибыль

(п. 3.3.3 Методических

рекомендаций

по применению

гл. 21 НК).

Если на момент

передачи объект

ОС для целей

исчисления

налога на прибыль

является полностью

самортизированным

имуществом,

сумма НДС, уплаченная

поставщику

передаваемого

объекта ОС и

принятая ранее

к вычету, не

подлежит

восстановлению.

При определении

налоговой базы

по налогу на

прибыль не

учитываются

расходы в виде

взноса в уставный

(складочный)

капитал (п. 3 ст.

270 НК).

Разница между

стоимостью

вносимых в

качестве оплаты

имущества

имущественных

прав и номинальной

стоимостью

приобретаемых

долей для целей

исчисления

налога на прибыль

также не признается

прибылью (убытком)

налогоплательщика-участника

(подп. 2 п. 1 ст. 277 НК).

При этом стоимость

приобретаемых

долей признается

равной стоимости

(остаточной

стоимости)

вносимого

имущества

(имущественных

прав), определяемой

по данным налогового

учета на дату

перехода права

собственности

на указанное

имущество

(имущественные

права), с учетом

дополнительных

расходов, которые

для целей

налогообложения

признаются

при таком внесении

у передающей

стороны.

В соответствии

с п. 4 ПБУ 18/02 разницы,

возникающие

в результате

непризнания

для целей

налогообложения

убытка, связанного

с появлением

разницы между

оценочной

стоимостью

имущества при

внесении его

в уставный

(складочный)

капитал другой

организации

и стоимостью,

по которой это

имущество

отражено в

бухгалтерском

балансе у передающей

стороны, являются

постоянными.

Считаем, что

в рассматриваемом

случае разница,

возникшая в

результате

непризнания

для целей

налогообложения

дохода, связанного

с появлением

разницы в оценке

объекта ОС,

переданного

в УК организации,

также признается

постоянной.

Эта разница

приводит к

уменьшению

налоговых

платежей отчетного

периода.

В связи с этим

считаем, что

в бухгалтерском

учете организации

на основании

п. 7 ПБУ 18/02 по дебету

счета 68 в корреспонденции

с кредитом

счета 99 на отдельном

субсчете, например

99-2, следует отразить

сумму, на которую

уменьшается

сумма условного

расхода по

налогу на прибыль,

определяемая

исходя из

бухгалтерской

прибыли в

соответствии

с требованиями

п. 20 ПБУ 18/02.

Списание

полностью

самортизировавшего

имущества

В соответствии

с п. 29 ПБУ 6/01 стоимость

объекта основных

средств, который

выбывает или

постоянно не

используется

для производства

продукции,

выполнения

работ и оказания

услуг либо для

управленческих

нужд организации,

подлежит списанию

с бухгалтерского

учета.

В соответствии

с Инструкцией

по применению

Плана счетов

для обобщения

информации

о наличии и

движении ОС

организации

предназначен

счет 01 «Основные

средства». При

выбытии объектов

основных средств

к счету 01 может

открываться

субсчет «Выбытие

основных средств».

В дебет этого

субсчета переносится

стоимость

выбывающего

объекта, а в

кредит — сумма

накопленной

амортизации.

По окончании

процедуры

выбытия ОС

списывается

со счета 01, субсчет

«Выбытие основных

средств», в

дебет счета

91 «Прочие доходы

и расходы»,

субсчет 91-2 «Прочие

расходы».

Доходы и

расходы от

списания объектов

ОС отражаются

в бухгалтерском

учете в отчетном

периоде, к которому

они относятся,

в составе

операционных

доходов и (или)

расходов (п. 31

ПБУ 6/01). В рассматриваемом

случае в составе

расходов учитывается

стоимость работ

по Демонтажу,

а в составе

доходов — рыночная

стоимость

оприходованных

деталей, пригодных

к дальнейшему

использованию,

включая стоимость

деталей, требующих

ремонта.

Для целей

исчисления

налога на прибыль

расходы на

ликвидацию

выводимых из

эксплуатации

основных средств

учитываются

в составе

внереализационных

расходов согласно

подп. 8 п. 1 ст. 265 НК.

В соответствии

с п. 5,9 ПБУ 5/01 запасные

части, полученные

при выбытии

оборудования,

принимаются

к учету по

фактической

себестоимости,

которая определяется

исходя из их

текущей рыночной

стоимости на

дату принятия

к бухгалтерскому

учету. В фактическую

себестоимость

деталей, пригодных

к использованию

после проведения

Ремонта, включаются

также затраты

организации

на их восстановление

(ремонт) на основании

п. 11 ПБУ 5/01.

Таким образом,

в бухгалтерском

учете оприходование

деталей, полученных

в результате

ликвидации

оборудования,

отражается

по дебету счета

10 «Материалы»,

субсчет 10-5 «Запасные

части», в корреспонденции

с кредитом

счета 91, субсчет

91-1. Расходы организации

на ремонт полученных

деталей в данном

случае отражаются

по дебету счета

10, субсчет 10-5, в

корреспонденции

с кредитом

счета 23.

Для целей

исчисления

налога на прибыль

стоимость

запасных частей,

полученных

при ликвидации

выводимого

из эксплуатации

оборудования,

учитывается

в составе

внереализационных

доходов (п. 13 ст.

250НК).

В Декларации

по налогу на

прибыль организаций

сумма доходов

в виде стоимости

полученных

материалов

либо иного

имущества при

демонтаже или

разборке при

ликвидации

выводимых из

эксплуатации

основных средств

указывается

по строке 120

Приложения

№ 6 к листу 02. Указываемые

доходы оцениваются

по рыночным

ценам согласно

п. 4-11 ст. 40 НК (разд.

9 Инструкции

по заполнению

Декларации

по налогу на

прибыль).

Продажа

основных средств

В соответствии

с Инструкцией

по применению

Плана счетов

при признании

в бухгалтерском

учете сумма

поступления

от продажи

объекта ОС

отражается

в качестве

операционного

дохода

по кредиту

счета 91 «Прочие

доходы и расходы»,

субсчет 91-1 «Прочие

доходы», в

корреспонденции

с дебетом счета

62 «Расчеты с

покупателями

и заказчиками»

(п. 7 ПБУ 9/99).

Остаточная

стоимость

выбывающего

ОС списывается

со счета 01 в дебет

счета 91, субсчет

91-2, поскольку

является операционным

расходом в

соответствии

с п. 11 ПБУ 10/99.

Реализация

объекта ОС на

территории

РФ облагается

НДС (п. 1 ст. 146 НК).

При этом налоговая

база по НДС

определяется

в соответствии

с п. 1 ст. 154 НК. Сумма

начисленного

НДС отражается

по кредиту

счета 68 «Расчеты

по налогам и

сборам» в

корреспонденции

с дебетом счета

91, субсчет 91-2.

В бухгалтерском

учете записи

по субсчетам

счета 91 производятся

накопительно

в течение отчетного

года. Ежемесячно

сопоставлением

дебетового

оборота по

субсчету 91-2 и

кредитового

оборота по

субсчету 91-1

определяется

сальдо прочих

доходов и расходов

за отчетный

месяц. Указанное

сальдо ежемесячно

заключительными

оборотами

списывается

со счета 91, субсчет

91-9 «Сальдо прочих

доходов и расходов»,

на счет 99 «Прибыли

и убытки».

В целях

налогообложения

прибыли доходом

от реализации

признается

выручка от

продажи, в том

числе ОС, которая

определяется

исходя из всех

поступлений,

связанных с

расчетами за

реализованные

ОС, выраженных

в денежной и

(или) натуральной

формах, за вычетом

налогов, предъявленных

покупателю

(п. 1 ст. 248, п. 1, 2 ст. 249

НК).

Если в результате

реализации

амортизируемого

имущества

получен убыток,

то согласно

п. 3 ст. 268 НК он

включается

в состав прочих

расходов

налогоплательщика

равными долями

в течение срока,

определяемого

как разница

между сроком

полезного

использования

этого объекта

ОС и фактическим

сроком его

эксплуатации

до момента

реализации.

Списание

в результате

чрезвычайных

обстоятельств

В случае

стихийного

бедствия, пожара

или других

чрезвычайных

ситуаций, вызванных

экстремальными

условиями,

организация

в обязательном

порядке проводит

инвентаризацию

имущества (п.

2 ст. 12 Закона «О

бухгалтерском

учете»). .

Порядок

проведения

инвентаризации

регламентируется

Методическими

указаниями

по инвентаризации

имущества и

финансовых

обязательств,

утвержденными

приказом Минфина

России от 13.06.1995

№ 49. Результаты

инвентаризации

оформляются

документами

по формам,

утвержденным

постановлениями

Госкомстата

России от 18.08.1998

№ 88 и от 27.03.2000 № 26.

Расходы,

возникающие

в результате

последствий

чрезвычайных

обстоятельств

хозяйственной

деятельности

(стихийного

бедствия, пожара

и т.п.), отражаются

в составе

чрезвычайных

расходов (п. 13

ПБУ 10/99). Для обобщения

информации

о них Инструкцией

по применению

Плана счетов

предназначен

счет 99 «Прибыли

и убытки».

Таким образом,

по результатам

проведенной

инвентаризации

списание

оборудования,

полностью

уничтоженного

в результате

пожара, отражается

в бухгалтерском

учете по дебету

счета 99 в корреспонденции

с кредитом

счета 07 по фактической

себестоимости.

Что касается

учтенной на

счете 19 суммы

НДС, приходящейся

на уничтоженное

оборудование,

то она также

относится в

дебет счета

99. Это обусловлено

тем, что данное

оборудование

не используется

для операции,

облагаемой

НДС.

Чрезвычайные

расходы относятся

к прочим расходам

(п. 4 ПБУ 10/ 99) и участвуют

в формировании

прибыли (убытка)

до налогообложения

(форма № 2 «Отчет

о прибылях и

убытках»).

В соответствии

с п. 3 ст. 273 НК при

признании для

целей налогообложения

прибыли расходов

по кассовому

методу затраты

признаются

после их фактической

оплаты. В соответствии

с гл. 25 НК оплатой

товара признается

прекращение

встречного

обязательства

налогоплательщиком

— приобретателем

указанных

товаров перед

продавцом,

которое непосредственно

связано с поставкой

этих товаров.

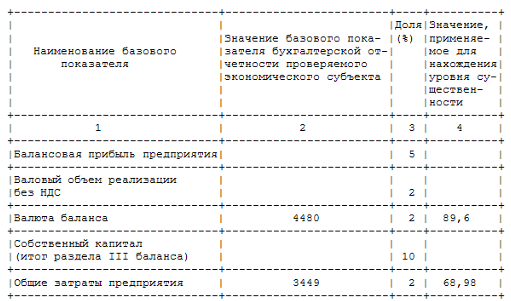

Практика

нахождения

уровня существенности

в аудите

Для нахождения

уровня существенности

можно использовать

следующую

таблицу:

За основу

мы возьмем

данные организации

ООО «Конфетпром»,

так же форму

1 «Бухгалтерский

баланс» (Приложение

№1) и форму 2 «Отчет

о прибылях и

убытках» (Приложение

№2).

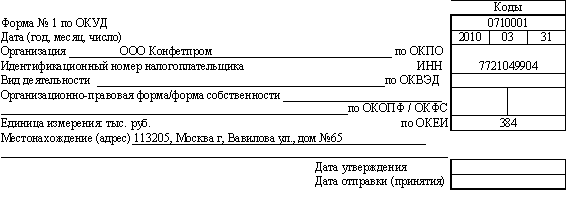

Организация:

Общество с

ограниченной

ответственность

«Конфетпром»

ИНН/КПП:

7721049904/772101001

Зарегистрирован

в: ИФНС №21 по г.

Москве

Р/сч. 40710823230050064512 в АКБ

«АВТ- банк»

Юридический

адрес: 113205, Москва

г, Вавилова,

дом № 65

Фактический

адрес: 113205, Москва

г, Вавилова,

дом № 65

Среднее

арифметическое

значение составит:

(89,6+68,98)/2=79,29

где среднее

арифметическое

округлим до

80000 тыс.руб.

Различие

между значением

уровня существенности

до и после округления

составляет:

(80000-79290)/79290х100%=0,9%, что

находится в

пределах 20 %

Таким образом,

уровень существенности

составил 80000 тыс.

руб.

Список используемой

литературы

1.

Федеральный

закон от 30 декабря

2008 года № 307-ФЗ (в

ред. от 16.01.2009) "Об

аудиторской

деятельности"

2.

Федеральный

закон от 21.11.96 №

129-ФЗ (ред. от 23.11.2009)

"О бухгалтерском

учете"

3.

Приказ МФ РФ

от 29.07.98 № 34н ( в ред.

от 26.03.2007) "Об утверждении

Положения по

ведению бухгалтерского

учета и бухгалтерской

отчетности

в Российской

Федерации"

4.

Правило (стандарт)

№ 1 "Цель основные

принципы аудита

финансовой

(бухгалтерской)

отчетности"

5.

Правило (стандарт)

№ 2 "Документирование

аудита"

6.

Правило (стандарт)

№ 3 "Планирование

аудита"

7.

Правило (стандарт)

№ 4 "Существенность

в аудите"

8.

Ковалева О.В.

Бухгалтерский

учет и аудит

бухгалтерской

отчетности".

Ростов н/Д: "Феникс",

2007

9. Сайт

ru.

10.

Программа 1С

«Бухгалтерия

8.1».

Приложение

№ 1

БУХГАЛТЕРСКИЙ

БАЛАНС

на

31 марта 2010 г.

на

31 марта 2010 г.

| Актив |

Код показателя |

На начало

отчетного

года |

На конец

отчетного

периода |

| 1 |

2 |

3 |

4 |

| I. ВНЕОБОРОТНЫЕ

АКТИВЫ |

|

|

|

| Нематериальные

активы |

110 |

- |

30 |

| Основные

средства |

120 |

2500 |

2504 |

| Незавершенное

строительство |

130 |

- |

- |

| Доходные

вложения в

материальные

ценности |

135 |

- |

- |

| Долгосрочные

финансовые

вложения |

140 |

- |

- |

| Отложенные

налоговые

активы |

145 |

- |

1 |

| Прочие

внеоборотные

активы |

150 |

- |

- |

| ИТОГО по

разделу I |

190 |

2500 |

2535 |

| II. ОБОРОТНЫЕ

АКТИВЫ |

|

|

|

|

Запасы

в том числе:

|

210 |

750 |

760 |

| сырье, материалы

и другие аналогичные

ценности |

211 |

300 |

653 |

| животные

на выращивании

и откорме |

212 |

- |

- |

| затраты

в незавершенном

производстве |

213 |

150 |

25 |

| готовая

продукция и

товары для

перепродажи |

214 |

300 |

66 |

| товары

отгруженные |

215 |

- |

- |

| расходы

будущих периодов |

216 |

- |

16 |

| прочие запасы

и затраты |

217 |

- |

- |

| Налог на

добавленную

стоимость по

приобретенным

ценностям |

220 |

- |

29 |

| Дебиторская

задолженность

(платежи по

которой ожидаются

более чем через

12 месяцев после

отчетной даты) |

230 |

- |

- |

| в том числе

покупатели

и заказчики |

231 |

- |

- |

| Дебиторская

задолженность

(платежи по

которой ожидаются

в течение 12

месяцев после

отчетной даты) |

240 |

150 |

589 |

| в том числе:

покупатели

и заказчики |

241 |

150 |

588 |

| Краткосрочные

финансовые

вложения (56, 58,

82) |

250 |

- |

- |

| Денежные

средства |

260 |

400 |

568 |

| Прочие

оборотные

активы |

270 |

- |

- |

| ИТОГО по

разделу II |

290 |

1300 |

1945 |

| БАЛАНС (сумма

строк 190 + 290) |

300 |

3800 |

4480 |

| Пассив |

Код показателя |

На начало

отчетного

года |

На конец

отчетного

периода |

| 1 |

2 |

3 |

4 |

| III. КАПИТАЛ

И РЕЗЕРВЫ |

|

|

|

| Уставный

капитал |

410 |

3000 |

3000 |

| Собственные

акции, выкупленные

у акционеров |

411 |

(-) |

(-) |

| Добавочный

капитал |

420 |

- |

- |

|

Резервный

капитал

в том числе:

|

430 |

- |

- |

| резервы,

образованные

в соответствии

с законодательством |

431 |

- |

- |

| резервы,

образованные

в соответствии

с учредительными

документами |

432 |

- |

- |

| Нераспределенная

прибыль (непокрытый

убыток ) |

470 |

- |

449 |

| ИТОГО по

разделу III |

490 |

3000 |

3449 |

| IV. ДОЛГОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА |

|

|

|

| Займы и

кредиты |

510 |

- |

- |

| Отложенные

налоговые

обязательства |

515 |

- |

5 |

| Прочие

долгосрочные

обязательства |

520 |

- |

- |

| ИТОГО по

разделу IV |

590 |

- |

5 |

| V. КРАТКОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА |

|

|

|

| Займы и

кредиты |

610 |

- |

- |

|

Кредиторская

задолженность

в том числе:

|

620 |

800 |

1025 |

| поставщики

и подрядчики |

621 |

400 |

684 |

| задолженность

перед персоналом

организации |

622 |

150 |

- |

| задолженность

перед государственными

внебюджетными

фондами |

623 |

- |

- |

| задолженность

по налогам и

сборам |

624 |

250 |

341 |

| прочие

кредиторы |

625 |

- |

- |

| Задолженность

участникам

(учредителям)

по выплате

доходов |

630 |

- |

- |

| Доходы будущих

периодов |

640 |

- |

- |

| Резервы

предстоящих

расходов |

650 |

- |

- |

| Прочие

краткосрочные

обязательства |

660 |

- |

- |

| ИТОГО по

разделу V |

690 |

800 |

1025 |

| БАЛАНС |

700 |

3800 |

4480 |

|

Справка

о наличии

ценностей,

учитываемых

на забалансовых

счетах

|

|

|

|

| Арендованные

основные средства |

910 |

- |

- |

| в том числе

по лизингу |

911 |

- |

- |

| Товарно-материальные

ценности, принятые

на ответственное

хранение |

920 |

- |

- |

| Товары,

принятые на

комиссию |

930 |

- |

- |

| Списанная

в убыток задолженность

неплатежеспособных

дебиторов |

940 |

- |

- |

| Обеспечение

обязательств

и платежей

полученные |

950 |

- |

- |

| Обеспечение

обязательств

и платежей

выданные |

960 |

- |

- |

| Износ жилищного

фонда |

970 |

- |

- |

|

Износ

объектов внешнего

благоустройства

и других

аналогичных

объектов

|

980 |

- |

- |

| Нематериальные

активы, полученные

в пользование |

990 |

- |

- |

|

|

|

|

Приложение

№2