Учет и аудит готовой продукции (работ, услуг) на промышленных предприятиях

–

изд. 8-е. – Алматы:

Издательство

LEM, 2005 – 172с.

Алборов

Р.А. Аудит в

организациях

промышленности,

торговли и

АПК. – М.: Издательство

«Дело и сервис»,

1998 г. – 464с.

Мычкина

О.В. МСФО: рекомендации

по применению

рабочего плана

счетов. Практическое

пособие. – Алматы:

Центральный

дом бухгалтера,

2006 – 104с.

Толпаков

Ж.С. «Бухгалтерский

учет» г.Караганда,

- 2004.

Дюсембаев

К.Ш., Егембердиева

С. К., Дюсембаева

Е. К. Аудит и анализ

финансовой

отчетности.

– Алматы: Гылым,

1998. – 500 с.

Савицкая

Г.В. Анализ

хозяйственной

деятельности

предприятия:

4-е изд., перераб.

и доп. – Минск:

«Новое знание»,

2000 – 688с.Жакупова

О.М. Финансовый

учет КЭУК 2001 г.,

часть 3.

Торшаева

Ш.М. Теория аудита:

Учебно-практическое

пособие для

ВУЗов – Караганда:

КУБУП,2000г – 150с.

Торшаева

Ш.М. Основы аудита:

Учебное пособие

– Караганда:

1999. – 60с.

Торшаева

Ш.М. Основы аудита:

Учебное пособие

– Караганда:

1999. – 60с.

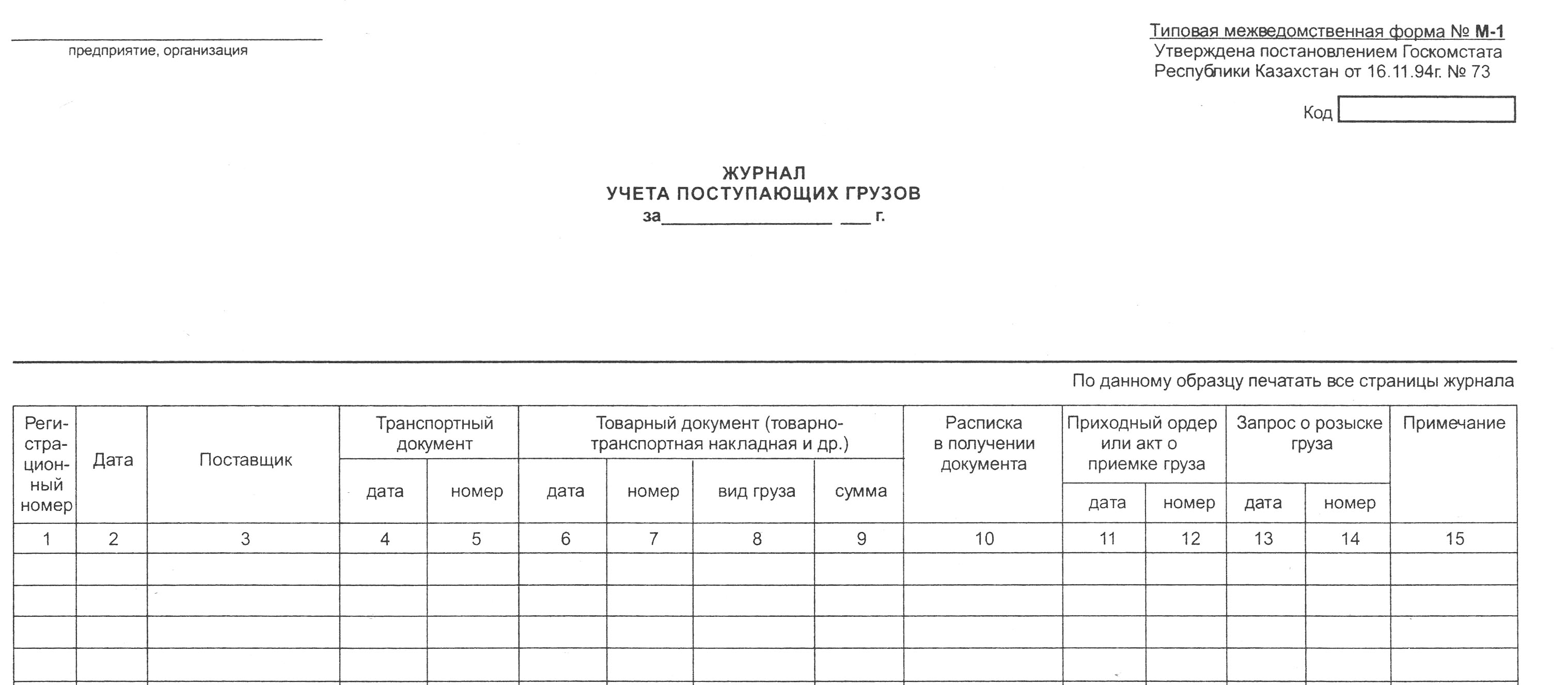

ПРИЛОЖЕНИЯ

Приложение

А

1.

13.01 зона №1 13.01 5/14 КЖ1.

131990

2.

13.01 зона №3 13.01 5/14 РПМ1.

42070,6

3.

20.01 зона №4 20.01 5/18 РЖ.1

21000

3.

20.01 зона №4 20.01 5/18 РЖ.1

21000

Приложение

Б

АО Жайремский

ГОК

Ведомость

по учету расчетов

с покупателями

и заказчиками

за январь 2007

|

№

пп

|

Счет-фактура,

№ |

Покупатель

(заказчик) |

Остаток

на начало месяца |

Сумма

по предъявленным

счетам

ленным

счетам

|

№ плат.

док. |

Отметки

об оплате |

Сальдо

на конец месяца |

|

|

|

|

|

|

Дата |

№441 |

|

| 1 |

64 |

АО «Ума» |

24000 |

|

114 |

09 |

24000 |

|

| 2 |

9 |

ТОО

«ППП» |

|

24000 |

|

|

|

24000 |

| 3 |

2 |

АО «Дамир» |

|

28800 |

1 |

14 |

28800 |

|

| 4 |

3 |

АО «Феникс» |

|

483455,4 |

12 |

16 |

|

|

| 5 |

6 |

АО «Квант» |

|

1847904 |

|

|

|

1847904 |

|

|

ИТОГО |

24000 |

2030304 |

|

|

182400 |

1871904 |

Приложение

В

Приложение

В

Общий

план аудиторской

проверки

Проверяемая

организация

АО «Жайремский

ГОК»

Период

аудита с 16.02.2006 по

03.03.2006

Количество

человеко-часов

60

Планируемый

аудиторский

риск 5 %

Риск

необнаружения

– 3%

Аудитор

Шульгина Е.Г.

| № п/п |

Сегмент

аудита |

Сроки

проведения |

Исполнители |

|

2 |

3 |

4 |

| 1 |

Учредительные

и другие общие

документы

предприятия |

16.02.06 - 18.02.06 |

Шульгина

Е.Г. |

| 2 |

Учетная

политика

предприятия |

20.02.06 –

22.02.06 |

Шульгина

Е.Г. |

| 3 |

Анализ

и оценка организации

системы учета

и внутреннего

контроля,

знакомство

с общим порядком

ведения учета

готовой продукции

|

23.02.06 - 27.02.06 |

Шульгина

Е.Г. |

| 4 |

Проверка

бухгалтерского

учета выпуска

и реализации

готовой продукции |

27.02.06 - 02.03.06 |

Шульгина

Е.Г. |

|

5

|

Оформление

результатов

проверки |

03.03.06 |

Шульгина

Е.Г. |

Приложение

Г

Процедура

аудиторских

тестов контроля

выпуска готовой

продукции

| № п/п |

Вопросы,

включенные

в программу,

и процедуры

их проверки |

Направления

контроля |

| 1 |

2 |

3 |

|

А

1

|

Выпуск

Выбрать

для проверки

документы

на выпуск готовой

продукции:

А) сканировать

документацию,

отражающую

технологические

процессы

произведения

этой продукции

на предмет

не полноты

отражения

выпуска готовой

продукции:

- документы

на начисление

и выплату

заработной

платы;

- данные

оперативного

учета об использовании

материалов

и выпуске готовой

продукции;

- документы,

подтверждающие

вывоз продукции

с предприятия.

Б) сличить

документы,

отражающие

объем выпуска

готовой продукции

и получение

готовой продукции

на место хранения:

- документальные

данные со складов

и данные с

производства;

- результаты

инвентаризации

готовой продукции

и учетные данные

на день проведения

инвентаризации.

|

Полнота

Полнота

|

|

Б

2

|

Выборочно

А) проверить

точность подсчета

фактической

производственной

себестоимости

готовой продукции;

Б) проверить

нормативные

затраты на

производство

единицы продукции

по утвержденной

плановой

калькуляции

себестоимости

изделий;

В) подтвердить

документально

выпуск готовой

продукции

приемо-сдаточными

накладными

и сводкой выпуска

готовой продукции.

Г) проверить

даты и сличить

соответствие

количества

готовой продукции

в приемо-сдаточных

накладных и

реестрах

приемки-передачи

документов

по приходу

и расходу готовой

продукции

на складах.

Д) проследить

точность и

правильность

отражения

поступления

готовой продукции

на счете 1320 «Готовая

продукция»

и в Главной

книге

|

Точность

Утверждение

Реальность

Периодизация,

Реальность

Учет

|

| 3 |

Проверить

путем пересчета

своевременность

и полноту

списания затрат

на фактическую

себестоимость

произведенной

продукции,

согласно

нормативным

требованиям |

Точность,

периодизация |

| 4 |

Используя

приемы прослеживания,

сверки документов,

выборочно

проверить

реальность

формирования

фактической

производственной

себестоимости

готовой продукции |

Реальность |

| 5 |

Проверить

правильность:

- обобщения

производственных

затрат на

синтетическом

счете 8010 «Основное

производство»;

- отнесения

фактической

себестоимости

готовой продукции

с кредита счета

8010 «Основное

производство»

на дебет счета

1320 «Готовая

продукция»;

- отражение

продукции

незавершенного

производства

на счете 8010 «Основное

произаодство»

|

Учет |

| 6 |

Проанализировать

фактическую

структуру

затрат на

производство

готовой продукции,

сравнить

результаты

анализа с

данными, утвержденными

плановой

калькуляцией |

Утверждение |

Приложение

Д

Утверждаю

Утверждаю

________________________________

(должность,

Ф.И.О. руководителя)

____________200______

г.

М.П.

АУДИТОРСКОЕ

ЗАКЛЮЧЕНИЕ

По

результатам

проведения

аудита

выпуска и реализации

готовой продукции

АО

«Жайремский

ГОК»

Генеральному

директору

_____________________________

Исходящий

№_____, от «03».03.2007 года

Независимая

аудиторская

фирма «Плюс-Аудит»

регистрационное

свидетельство

№ 354752 от 12.01.1999 года,

на основании

лицензии на

осуществление

аудиторской

деятельности

№ 000098 от 07.02.1999 года,

в лице аудитора

Шульгина Е.Г.

в соответствии

с договором

(счетом) № 15 от

15.02.06 провела аудит

финансовой

отчетности

и регистров

бухгалтерского

учета в области

учета выпуска

и реализации

готовой продукции

на предприятии

АО «Жайремский

ГОК».

Аудиту

были представлены

следующие

финансовые

документы:

- Устав

предприятия

АО «Жайремский

ГОК»,

- протокола

собрания совета

директоров

и акционеров

АО «Казахмыс».

- договора

и контракты

на поставку

продукции и

т.д.

-

бухгалтерский

баланс;

-

отчет о доходах

и расходах;

-

регистры

бухгалтерского

учета;

-

Главная книга.

Руководство

предприятия

АО «Жайремский

ГОК» ответственно

за составление

баланса, отчета

о доходах и

расходах и

другой финансовой

информации

в области учета

выпуска готовой

продукции в

соответствии

с законодательством

Республики

Казахстан.

Нашей обязанностью

является составление

заключения

по финансовым

отчетам и

бухгалтерскому

учету на основе

аудиторской

проверки.

Аудит

проведен нами

в соответствии

со следующими

нормативно-законодательными

актами:

Аудит

проведен нами

в соответствии

со следующими

нормативно-законодательными

актами:

- Закон

Республики

Казахстан от

20 ноября 1998 года

N 304-1 Об аудиторской

деятельности

(внесены изменения

и дополнения

Законами РК

на 19 февраля

2007 года)

- Законом

«О бухгалтерском

учете и финансовой

отчетности».

от 28.02.07 №234.

- Кодекса

Республики

Казахстан О

налогах и других

обязательных

платежах в

бюджет (Налоговый

кодекс) (внесены

изменения и

дополнения

Законом РК на

07 июля 2006 года)

Основной

вид деятельности

предприятия

- это добыча и

реализация

разной номенклатуры

согласно разнорядки

Министерства

технических

стандартов.

Кроме основного

вида деятельности

АО «Жайремский

ГОК» ведет

торгово-посредническую

деятельность.

В результате

аудиторской

проверки выпуска

и реализации

готовой продукции

на предприятии

АО «Жайремский

ГОК» было установлено

следующее:

1) В учетной

политике АО

«Жайремский

ГОК» в области

выпуска и реализации

готовой продукции

отражены следующие

аспекты:

- калькуляция

производственной

себестоимости

осуществляется

с использованием

простой системы

учета. Фактические

расходы собираются

на счетах подраздела

8010 «Основное

производство»,

- в АО

«Жайремский

ГОК» доходы

отражаются

по принципу

начисления.

По мере отгрузки

продукции

покупателям

признается

доход от реализации

и списывается

себестоимость

реализованной

продукции в

соответствии

с рассчитанным

процентом.

оценка

продукции

незавершенного

производства

происходит

в результате

инвентаризации

ее в местах

производства;

в целях

соблюдения

единой методологии

бухгалтерского

учета на предприятии

используется

единый метод

определения

следующей

цепочки: «фактическая

себестоимость

незавершенного

производства

– фактическая

себестоимость

готовой продукции

– фактическая

себестоимость

отгруженной

и реализованной

продукции».

2) Неполное

отражение в

учете выпущенной

продукции.

По строке

«Готовая продукция»

в финансовой

отчетности

должна показываться

фактическая

производственная

себестоимость

остатка законченных

производством

изделий, прошедших

испытания и

приемку, укомплектованных

всеми частями

согласно условиям

договоров с

заказчиками

и соответствующим

техническим

условиям и

стандартам.

Продукция,

не отвечающая

указанным

требованиям,

и несданные

работы считаются

незаконченными

и показываются

в составе

незавершенного

производства.

В

результате

анализа соответствия

документальных

данных производственных

площадок, отражающих

выпуск готовой

продукции с

данными со

складами, было

выявлено

несоответствие

даты оприходования

выпущенной

продукции на

склад. Данное

нарушение

привело к

недопустимому

результату.

В связи с тем,

что выпуск

готовой продукции

был зафиксирован

31 января, а оприходование

готовой продукции

на склад было

произведено

1 февраля, данная

готовая продукция

была отражена

в финансовой

отчетности

за январь 2007 года

как незавершенное

производство,

хотя фактически

она отвечала

всем вышеуказанным

требованиям,

предъявляемым

к готовой продукции.

В

результате

анализа соответствия

документальных

данных производственных

площадок, отражающих

выпуск готовой

продукции с

данными со

складами, было

выявлено

несоответствие

даты оприходования

выпущенной

продукции на

склад. Данное

нарушение

привело к

недопустимому

результату.

В связи с тем,

что выпуск

готовой продукции

был зафиксирован

31 января, а оприходование

готовой продукции

на склад было

произведено

1 февраля, данная

готовая продукция

была отражена

в финансовой

отчетности

за январь 2007 года

как незавершенное

производство,

хотя фактически

она отвечала

всем вышеуказанным

требованиям,

предъявляемым

к готовой продукции.

3) Несвоевременное

отражение в

учете отгруженной

и реализованной

продукции.

Данное нарушение

было выявлено

в следующем.

13.01.2007 была сделана

запись в регистры

учета о признании

дохода от реализации

готовой продукции

и отражении

ее себестоимости,

в то время как

она еще не могла

быть признана

реализованной,

поскольку на

момент отражения

отсутствовали

расчетные

документы

покупателя.

4) В результате

пересчета

фактической

производственной

себестоимости

готовой продукции

было выявлено

следующее:

- полное и

своевременное

отражение в

учете всех

затрат, которые

могут быть

включены в

фактическую

себестоимость

готовой продукции,

- верность

распределения

осуществленных

производственных

затрат между

объемами готовой

продукции и

объемами

незавершенного

производства.

5) При проверке

условий хранения

готовой продукции

было выявлено,

что на предприятии

осуществляется

непосредственный

контроль

материально-ответственными

лицами за

сохранностью

готовой продукции

на складах и

на всех этапах

ее движения.

На данные

материально-ответственные

лица заведены

договора о

полной материальной

ответственности,

также существует

перечень этих

лиц, утвержденный

руководством

предприятия.

Другие

показатели

финансовой

отчетности

соответствуют

данным, сложившимся

в бухгалтерском

учете на предприятии

отчетного года

и нашедшим свое

отражение в

журналах-ордерах

и Главной книге.

Аудиторская

проверка

достоверности

финансовой

отчетности

проведена

сплошным методом.

К

аудиторскому

заключению

прилагается

финансовая

отчетность

предприятия

по состоянию

на 01.02.2007года.

Аудитор

____________ Шульгина

Е.Г.

Дата

_______________

Адрес

______________

Ф.И.О.,

личная печать

Ф.И.О.,

личная печать

106