Учет доходов и себестоимости реализованной готовой продукции (товаров, работ, услуг)

осуществлением

процесса

производства.

При этом должны

соблюдаться

требования

полноты включения

затрат (наличия

первичного

документа и

своевременной

регистрации

факта хозяйственной

деятельности),

правильности

и обоснованности

отражения

расходов на

затратных

счетах.

Прямые

расходы в момент

их возникновения

на основании

первичных

документов

подлежат отражению

по дебету

калькуляционных

счетов подраздела

8100 "Основное

производство"

и подраздела

8300 "Вспомогательные

производства"

в корреспонденции

с кредитом

счетов группы

счетов 1310 "Сырье

и материалы",

кредитом счета

3350 "Краткосрочная

задолженность

по оплате труда",

счета 3150 "Социальный

налог", счета

3310 "Краткосрочная

кредиторская

задолженность

поставщикам

и подрядчикам".

Для определения

себестоимости

продукции или

услуг вспомогательных

производств

соответствующие

затраты группируются

на счетах подраздела

8300 "Вспомогательные

производства".

2. Информация

об общей величине

накладных

расходов предприятия

собирается

на счетах подраздела

8400 "Накладные

расходы".

На этом

же этапе собираются

накладные

расходы, которые

подлежат

предварительному

учету на

собирательно-распределительных

счетах подраздела

8400 "Накладные

расходы".

Аналитический

учет расходов

на этих счетах

ведется в разрезе

структурных

подразделений

предприятия

и в разрезе

статей сметы.

Статьи сметы,

в свою очередь,

предусмотрены

выше упоминавшимися

отраслевыми

методологическими

принципами.

3. Накладные

расходы по

установленному

способу распределения

относятся к

основному,

вспомогательному

производствам,

а также к полуфабрикатам

собственного

производства

и к браку.

Сам механизм

расчета на

данном этапе

несложен, но

трудоемкость

данного этапа

зависит от

количества

объектов

калькулирования.

Накладные

расходы, прежде

всего, подлежат

распределению

между готовой

продукцией

и остатками

незавершенного

производства.

При этом затраты

распределяются

пропорционально

их нормативной

величине. Базой

для распределения

служит заработная

плата производственных

рабочих.

4. Расходы,

собранные на

"транзитных"

счетах, списываются

на счета, обобщающие

информацию

о фактической

себестоимости

готовой продукции,

а также стоимости

незавершенного

производства.

Таким

образом, изучив

учет затрат

на производство

предприятия

"Рудник Кусмурын"

можно сделать

вывод, что

документальное

оформление

и учет операций,

включаемых

в себестоимость

релизуемой

продукции

ведется правильно.

В учетной политике

предприятия

отражены методы

учета производственных

затрат. Для

учета затрат

применяются

счета раздела

8 "Счета производственного

учета" Рабочего

плана счетов:

8100 "Основное

производство",

8200 "Полуфабрикаты

собственного

производства",

8300 "Вспомогательные

производства",

8400 "Накладные

расходы". Счета

по назначению

калькуляционные,

по экономическому

содержанию

характеризуют

состояние

хозяйственных

процессов.

2.2 Расчет фактической

себестоимости,

учет операций,

не включаемых

в себестоимость

реализуемой

продукции

(работ, услуг)

Переход

продукции из

сферы производства

в сферу обращения

называют выпуском

продукции.

Выпуск готовой

продукции на

предприятии

осуществляется

после окончания

производства

процесса.

Готовая

продукция

поступает на

склады из

производства

по фактической

производственной

себестоимости

и отражается

в балансе по

этой стоимости.

Однако в текущем

учете в течение

отчетного

периода она

учитывалась

по учетным

ценам, поэтому

после исчисления

фактической

себестоимости

учетная стоимость

регулируется.

Для обобщения

информации

о движении и

наличии готовой

продукции

предназначен

счет 1320 "Готовая

продукция"

раздела 1 "Краткосрочные

активы", по

дебету которого

отражается

фактическая

производственная

себестоимость

выпущенной

из производства

продукции,

сданной на

склад.

При этом,

учет готовой

продукции в

накопительной

ведомости

производится

только по продажной

цене изделий,

в то время как

в бухгалтерии

готовая продукция

учитывается

также и по

фактической

себестоимости.

Таким образом,

сальдо по счетам

группы счетов

1320 "Готовая

продукция"

есть сумма

остатков готовой

продукции на

складе предприятия

по фактической

себестоимости.

На основе

сводных данных

о выпуске готовой

продукции

дебетуют счет

1320 "Готовая

продукция"

и кредитуют

счета группы

счетов 8100 "Основное

производство",

которые предназначены

для учета затрат

на производство.

В конце

месяца после

составления

отчетных калькуляций

определяется

фактическая

себестоимость

всей продукции

и разница между

фактической

и учетной стоимостью.

В течение всего

месяца постоянно

происходит

движение продукции

(выпуск, отпуск,

отгрузка,

реализация),

поэтому для

текущего учета

применяется

условная оценка

продукции по

учетным ценам,

в качестве

которых используется

фактическая

себестоимость

готовой продукции

за прошлый

месяц.

В конце

месяца учетная

стоимость

готовой продукции

доводится до

фактической

себестоимости

путем расчета

сумм и процентов

отклонений.

Суммы и проценты

отклонений

рассчитываются

исходя из остатка

продукции на

начало месяца

и поступления

за месяц. Отклонения

показывают

экономию или

перерасход

допущенные

предприятием,

их учитывают

на тех же счетах,

что и готовую

продукцию:

сторно - экономия,

обычная запись

- перерасход.

Например,

23.01.2007г., после составления

отчетных калькуляций

бухгалтерской

службой предприятия

Рудник Кусмурын

была определена

фактическая

себестоимость

данной партии

продукции. По

данным сводки

выпуска данная

партия составила

22,8 тонны руды.

Условная

оценка 1 тонны

руды по учетным

ценам, в качестве

которых используется

фактическая

себестоимость

готовой продукции,

за прошлый

месяц составила

985 тенге за тонну.

Сумма отклонения

учетной цены

от фактической

себестоимости

составила –1458

тенге.

В результате

бухгалтерской

службой предприятия

была отражена

сумма экономии

по фактической

себестоимости.

При этом счета

синтетического

учета корреспондируют

следующим

образом:

Дебет

счета 1320 "Готовая

продукция"

– на сумму –1458

тенге;

Кредит

счета 8100 "Основное

производство"

- на сумму –1458

тенге.

В себестоимость

готовой продукции

не включаются

расходы периода,

т.е. расходы по

реализации

готовой продукции

и административные

расходы.

Расходы

периода, в отличие

от затрат на

производство

продукции, не

зависят от

объема производства

и являются

постоянными

расходами,

несвязанными

с конкретными

видами реализованной

продукции или

услуг. Предприятия

несут расходы

периода даже

в том случае,

когда в течение

определенного

периода они

ничего не производят.

К расходам

периода относят:

Расходы

по реализации

продукции и

оказанию услуг;

Административные

расходы;

Расходы

на финансирование.

По учету

расходов, связанных

с реализацией

товаров, работ

и услуг применяют

счет 7110 "Расходы

по реализации

продукции и

оказанию услуг".

Данный счет

является активным,

который включает

в себя множество

наименований

статей расходов.

Административные

расходы в бухгалтерии

предприятия

отражаются

в соответствии

с Типовым планом

счетов на счете

7210 "Административные

расходы". Данный

счет является

активным и

предназначен

для обобщения

информации

об управленческих

и хозяйственных

расходах, не

связанных

напрямую с

производственным

процессом.

Для учета

расходов по

процентам

предназначен

счет 7300 "Расходы

на финансирование".

Данный счет

является активным.

Аналитический

учет расходов

ведется в ведомости

по видам операций.

Расходы

предприятия

по реализации

готовой продукции

отражаются

при их начислении

на дебете счета

7110 "Расходы по

реализации

продукции и

оказанию услуг",

а при их списании

на итоговый

доход (убыток)

предприятия

– дебет счета

5610 "Итоговая

прибыль (итоговый

убыток)" – кредит

счета 7110 "Расходы

по реализации

продукции и

оказанию услуг".

Таким

образом, в результате

исследования

учета фактической

себестоимости

готовой продукции

на предприятии

"Рудник Кусмурын"

можно сделать

вывод, о том,

что учетные

работы, отражающие

выпуск готовой

продукции

ведутся в полном

объеме и своевременно.

Все затраты

на производство

готовой продукции

списываются

и обобщаются

в конце периода.

Готовая продукция

приходуется

на склады по

фактической

себестоимости.

2.3 Закрытие счетов,

учет доходов

и себестоимости,

их влияние их

на финансовый

результат

Формирование

финансового

результата

основывается

на главном

принципе

бухгалтерского

учета – принципе

начисления,

в соответствии

с которым доходы

признаются

(отражаются),

когда они заработаны,

а расходы и

убытки, когда

они были понесены,

а не тогда, когда

денежные средства

получены или

выплачены.

В процессе

реализации

готовой продукции

предприятие

Рудник Кусмурын

получает доход.

В соответствии

с тем, что реализация

готовой продукции

относится к

основному виду

деятельности

предприятия,

полученный

доход необходимо

отражать как

"Доход от реализации

продукции и

оказания услуг".

В рабочем

плане счетов

Рудник Кусмурын

для отображения

доходов предназначен

раздел 6 "Доходы",

который включает

в себя следующие

группы счетов:

6000 "Доход

от реализации

продукции и

оказания услуг";

6100 "Доходы

от финансирования";

6200 "Прочие

доходы";

6300 "Доходы,

связанные с

прекращаемой

деятельностью".

В конце

отчетного

периода счета

раздела 6 "Доходы"

закрываются

счетом 5610 "Итоговая

прибыль (итоговый

убыток)".

Основную

роль при формировании

конечного

финансового

результата

играют расходы.

К расходам

относят: себестоимость

реализованной

продукции,

общие и административные

расходы, расходы

по реализации

продукции,

расходы по

процентам.

Перечисленные

расходы отражены

в разделе 7 "Расходы"

Типового плана

счетов

Себестоимость

реализованной

готовой продукции

признается

как расход в

тот отчетный

период, в который

признается

с ним доход.

При учете

себестоимости

реализованной

продукции

применяют счет

7010 "Себестоимость

реализованной

продукции и

оказанных

услуг" могут

быть открыты

субсчета по

видам реализуемых

готовой продукции,

выполненных

работ, услуг.

Принятая предприятием

система субсчетов

должна найти

свое отражение

в рабочем плане

счетов и учетной

политике предприятия.

Аналитический

учет по счету

7010 "Себестоимость

реализованной

продукции и

оказанных

услуг" отражается

в ведомости,

в которой указано

количество

и себестоимость

продукции,

работ и услуг,

реализованных

за месяц и с

начала года.

Реализация

готовой продукции

на предприятии

Рудник Кусмурын

отражается

в результате

корреспонденции

следующих

счетов бухгалтерского

учета:

с кредита

счета 1320 "Готовая

продукция"

списывается

сумма фактической

себестоимости

реализованной

готовой продукции

на дебет счета

6010 "Себестоимость

реализованной

готовой продукции

(товаров, работ,

услуг)";

с кредита

счета 6010 "Доход

от реализации

готовой продукции

(товаров, работ,

услуг)" списывается

сумма предъявленного

счета за отгруженную

продукцию на

дебет счета

1340 "Счета к оплате".

Рассмотрим

одну хозяйственную

операцию по

реализации

готовой продукции

покупателю,

и отражение

ее и учетных

операций,

сопровождающих

ее в бухгалтерском

учете.

Покупателю

была отгружена

готовая продукция:

партия

необогащенной

руды 502 тонны

по цене 828 тенге

за тонну покупателям

на сумму 415 696 тенге,

партия

обогащенной

руды 100 тонн по

цене 1200 тенге

за тонну на

сумму 120000 тенге

Всего по

договорным

ценам на общую

сумму - 535 696 тенге.

Налог на добавленную

стоимость 14%

на сумму - 74997 тенге

44 тиын. Всего

к оплате: 610693 тенге

44 тиын.

Одновременно

с регистрацией

данной операции

в бухгалтерском

учете определяется

себестоимость

реализованной

готовой продукции,

для этого количество

отгруженной

продукции

умножается

на себестоимость

за единицу

продукции.

Себестоимость

1 тонны необогащенной

руды 342 тенге

за тонну. Себестоимость

1 тонны обогащенной

руды составляет

843,8 тенге за тонну.

Себестоимость

всей реализованной

продукции

составила

256060 тенге.

Таким

образом, в результате

реализации

готовой продукции

предприятие

Рудник Кусмурын

получило валовый

доход (доход

от реализации

продукции минус

себестоимость

реализованной

продукции) в

сумме 279636 тенге.

Корреспонденцию

счетов, сопровождающую

данную операцию

и другие операции,

отражающие

доходы и расходы

предприятия

от реализации

готовой продукции,

а также финансовый

результат

деятельности

предприятия

представляет

таблица 4.

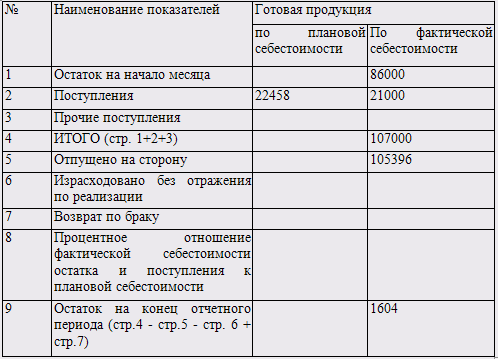

Аналитический

учет по движению

готовой продукции,

расходам по

ее реализации,

доходу от реализации

и расчетам с

покупателями

ведется в журналах

ордерах №11, №14,

аналитическим

расшифровкам

к ним, а также

в "Ведомости

по учету расчетов

с покупателями

и заказчиками".

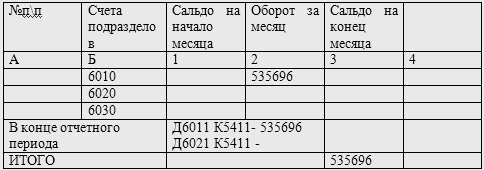

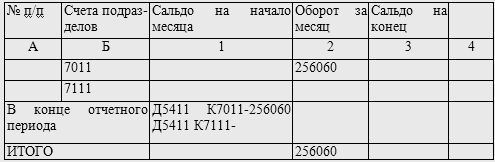

(Приложения

1,2,3,4).

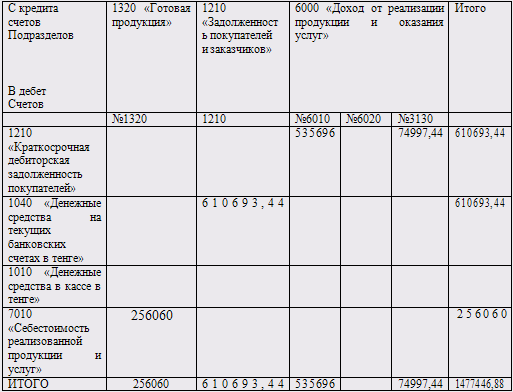

Таблица

4 - Корреспонденция

счетов по учету

реализации

готовой продукции

на предприятии

Рудник Кусмурын

за январь 2007 года

| №

пп |

Дата

операций

|

Содержание

операций |

Сумма,

тенге |

Корреспонденция

счетов |

|

|

|

|

Дт |

Кт |

| 1 |

15.01 |

Покупателю

предъявлен

счет за отгруженную

продукцию |

535696 |

1210 |

6010 |

| 2 |

15.01 |

Налог

на добавленную

стоимость |

74997,44 |

1210 |

3130 |

| 3 |

15.01 |

Списывается

с баланса готовая

продукция

по фактической

себестоимости |

256060 |

7010 |

1320 |

| 4 |

16.01 |

Поступили

деньги на

расчетный

счет от покупателя

за отгруженную

готовую продукцию |

610693,44 |

1060 |

1210 |

| 5 |

17.01 |

С

расчетного

счета перечислен

в бюджет налог

на добавленную

стоимость |

80000 |

3130 |

1060 |

| 6 |

20.01 |

Арендодатель

выставил счет

за коммунальные

услуги склада

готовой продукции |

20395 |

7110 |

1420 |

| 7 |

20.01 |

Отражен

налог на добавленную

стоимость к

возмещению |

3059 |

7110 |

1420 |

| 8 |

25.01 |

Начислена

заработная

плата работникам

погрузки готовой

продукции |

15000 |

7110 |

3430 |

| 9 |

25.01 |

Произведены

отчисления

по оплате труда:

пенсионные

взносы в размере

10%

социальный

налог по шкале

|

1500

2700

|

3430

7110

|

3220

3150

|

| 10 |

25.01 |

Начислен

с зарплаты

рабочих индивидуальный

подоходный

налог |

1500 |

3430 |

3230 |

| 11 |

26.01 |

Перечислен

в бюджет индивидуальный

подоходный

налог |

1500 |

3230 |

1060 |

| 12 |

26.01 |

Перечислено

поставщикам

за полученные

ТМЗ |

364044 |

14200 |

1060 |

| 13 |

28.01 |

Расходы

по реализации

списаны на

итоговый доход

(убыток) |

41154 |

5610 |

7110 |

| 14 |

28.01 |

Списывается

на итоговый

доход (убыток)

себестоимость

реализованной

готовой продукции |

256060 |

5610 |

7010 |

| 15 |

28.01 |

Доходы

от реализации

готовой продукции

отнесены на

итоговый доход

(убыток) |

535696 |

7010 |

5610 |

| 16 |

28.01 |

На

финансовый

результат

отнесены:

Итоговый

доход

Итоговый

убыток

|

535696

397214,6

|

5510

5610

|

5610

5510

|

3. Анализ

показателей

доходов от

основной деятельности

и себестоимости

реализованной

продукции,

отраженных

в финансовой

отчетности

Финансовая

отчётность

представляет

систему итоговых

показателей,

характеризующих

финансово-хозяйственную

деятельность

предприятия

за отчётный

период.

Основой

для представления

финансовой

отчетности

является МСФО

1 "Представление

финансовой

отчетности"

и СБУ 30 "Представление

финансовой

отчетности",

который регламентирует

содержание

и периодичность

составления

отчетных форм.

Цель

бухгалтерского

учета и финансовой

отчетности

– обеспечение

заинтересованных

лиц (внутренних

и внешних

пользователей)

полной и достоверной

информацией

о финансовом

положении,

результатах

деятельности

и изменениях

в финансовом

положении

предприятий

и организаций.

Основными

принципами

ведения бухгалтерского

учета и составления

финансовой

отчетности

являются начисление

и непрерывность.

Основными

качественными

характеристиками

финансовой

отчетности

являются понятность,

уместность,

надежность,

сопоставимость.

По данным

финансовой

отчётности

подводятся

итоги деятельности

предприятия,

она также служит

основанием

для перспективного

планирования

производства

и анализа.

Финансовый

результат

деятельности

предприятия

за отчетный

период отражается

в финансовом

отчете предприятия

о прибылях и

убытках, который

обеспечивает

оценку результатов

деятельности

предприятия

за определенный

отчетный период

с помощью достаточно

подробного

подразделения

данных о доходах

и расходах и

составляется

на основании

данных, отраженных

на счетах разделов

6 "Доходы" и 7

"Расходы"

рабочего плана

счетов.

Цель составления

этой формы

финансовой

отчетности

- получение

информации

о том, имеет ли

предприятие

доход или оно

убыточно. Важная

особенность

данной формы

в том, что в ней

сравнивается

сумма всех

доходов предприятия

с суммой всех

расходов, понесенных

им для поддержания

своей деятельности.

Как говорилось

выше, все счета

доходов и расходов

в конце отчетного

периода закрываются

и отражаются

в отчете о прибылях

и убытках (Приложение

5). Данный отчет

составляется

на предприятии

один раз в год.

Отчет о

прибылях и

убытках сводится

к раскрытию

формирования

финансового

результата

за тот или иной

период (чистого

дохода и убытка).

При этом доходы

и расходы могут

быть представлены

в этом отчете

путем разграничения

видов деятельности.

Такая информация

оказывает

определенную

помощь для

принятия решений.

Источники

статей отчетности

имеют важное

значение при

оценке способности

генерировать

денежные средства

в будущем.

По первой

статье отражается

доход от основной

деятельности,

который может

быть получен

от реализации

товарно-материальных

запасов, оказания

услуг, а также

в виде вознаграждения,

процентов,

дивидендов,

гонораров и

ренты (в зависимости

от основной

деятельности).

Доход от основной

деятельности

отражается

за минусом

налога на добавленную

стоимость,

акцизов и т.п.,

налогов и

обязательных

платежей, стоимости

возращенных

товаров, скидки

с продаж и скидки

с цены, предоставленных

покупателю.

По статье

"Себестоимость

реализованной

продукции

(работ и услуг)"

показываются

фактические

затраты, непосредственно

связанные с

производством

продукции

(работ и услуг),

которые группируются

в соответствии

с экономическим

содержанием

по следующим

элементам:

материальные

затраты, затраты

на оплату труда,

отчисления

на социальное

страхование,

износ основных

средств, прочие

затраты.

Согласно

МСФО 1, необходимо

классифицировать

расходы для

целей выделения

компонентов

финансовых

результатов.

Существует

два метода

анализа расходов:

по

характеру

затрат (метод

характера

затрат – классификация

по элементам

затрат);

по

функциям (метод

функции затрат

или себестоимость

продаж) [21, с.344].

Проанализируем

расходы "Рудник

Кусмурын",

сгруппированные

в отчете о прибылях

и убытках по

функциональному

методу (методу

функции затрат).

Сначала проведем

анализ методом

характера

затрат. Расходы

объединяются

в отчете в

соответствии

с их характером

(например, износ

и амортизация,

закупки материалов,

транспортные

расходы, заработная

плата, затраты

на рекламу) и

не перераспределяются

между различными

функциональными

направлениями

внутри организации

(таблица 7).

Таблица

5 - Анализ расходов

методом характера

затрат

| Показатель |

Сумма,

тенге |

|

Доходы |

Расходы |

| Доход

от реализации |

535696 |

|

| Прочий

доход |

136406 |

|

| Изменения

в запасах готовой

продукции и

незавершенного

производства |

18300 |

14200 |

| Использованное

сырье и расходные

материалы |

|

19400 |

| Заработная

плата |

|

58856 |

| Расходы

на износ и

амортизацию |

|

172904 |

| Прочие

расходы |

|

192898 |

| Всего

расходы |

|

|

| Прибыль

(убыток) за

период |

232144 |

|

Согласно

проведенному

анализу в таблице

5, доходы предприятия

за отчетный

период складываются

из доходов от

реализации

продукции в

сумме 535696 тенге

(покупателю

выставлен счет

за отгруженный

песок и щебень)

и прочих доходов

в сумме 136406 тенге,

к которым в

данном случае

относится

доходы от реализации

долгосрочных

активов.

Что касается,

изменений в

незавершенном

производстве

в течение отчетного

периода, суммы

18300 тенге, увеличивающая

доход предприятия

и сумма 14200 тенге,

уменьшающая

доход предприятия,

на самом деле

представляют

собой корректировку

производственных

расходов, призванную

отразить то,

что производство

увеличило

уровни запасов,

или что продажи,

превышающие

производство,

уменьшили

уровни запасов.

В некоторых

случаях увеличение

незавершенного

производства

в течение периода

представляется

непосредственно

за выручкой

в вышеприведенном

анализе. Однако

использованный

способ не должен

подразумевать,

что такие суммы

представляют

собой доход.

Что касается

расходов, то

в данном методе

анализа расходы

предприятия

классифицируются

по экономическим

элементам, т.е.

разбиваются

на основные

статьи затрат

предприятия,

по которым они

были понесены.

Например, в

статье заработная

плата отражается

расход по оплате

труда в сумме

58856 тенге как

рабочих, непосредственно

занятых на

производстве,

так и персонала,

участвующего

в процессе

реализации.

К прочим расходам

в сумме 192898 тенге

в таблице 7 относятся

накладные

расходы предприятия.

По строке

прибыль убыток

за период отражается

сумма финансового

результата

предприятия

232144 тенге, рассчитанная

следующим

образом: из

суммы всех

доходов предприятия

вычитается

сумма всех

расходов.

Таким

образом, этот

метод анализ

отчета о доходах

и расходах

легко применим

во многих небольших

предприятиях,

где не требуется

распределения

операционных

расходов в

соответствии

с функциональной

классификацией.

Второй

метод анализа

называется

методом функций

затрат или

"себестоимости

реализованной

продукции"

и классифицирует

расходы в.

соответствии

с их функцией,

как часть

себестоимости

реализованной

продукции

распределения

или административной

деятельности.

Классификация

расходов "Рудник

Кусмурын" с

помощью метода

функции затрат

выглядит следующим

образом (таблица

6).

Таблица

6 - Классификация

расходов "Рудник

Кусмурын" с

помощью метода

функции затрат

| Показатель |

Сумма,

тенге |

| Доход

от реализации |

535696 |

| Себестоимость

реализованной

продукции |

256060 |

| Валовая

прибыль (убыток) |

279634 |

| Прочие

доходы |

136406 |

| Расходы

по реализации |

30815 |

| Административные

расходы |

108078 |

| Прочие

расходы |

45005 |

| Прибыль

(убыток) за

период |

232144 |

В таблице

6 все показатели

характеризующие

эффективность

финансово-хозяйственной

деятельности

предприятия,

т.е. доходы и

расходы классифицируются

в соответствии

с их функцией,

т.е. участием

в себестоимости

продукции.

Например, по

статье "Себестоимость

реализованной

продукции"

в сумме 535696 отражаются

фактические

затраты предприятия,

понесенные

в связи с производством

продукции. К

ним относятся

заработная

плата производственных

рабочих, отчисления

от нее, материальные

затраты, накладные

расходы. А по

статьям "Расходы

по реализации",

"Административные

расходы", "Прочие

расходы", отражаются

затраты предприятия

за отчетный

период, не входящие

в состав себестоимости

готовой продукции.

Это представление

часто дает

пользователям

более уместную

информацию,

чети классификация

расходов по

их характеру,

но распределение

затрат по функциям

может быть

спорным и

предполагает

значительную

долю субъективности.

Как видно из

таблиц 5 и 6, оба

метода позволяют

получить идентичный

результат, но

по-разному

раскрывающий

информацию

о финансовых

результатах

деятельности

"Рудник Кусмурын".

Таким образом,

в результате

исследования

действующей

практики составления

финансового

отчета о доходах

и расходах на

предприятии

"Рудник Кусмурын"

было установлено,

что данный

отчет обеспечивает

оценку результатов

деятельности

предприятия

за отчетный

период с помощью

достаточно

подробного

подразделения

данных о доходах

и расходах.

Кроме того,

данные отчета

можно признать

достоверными

согласно проведенному

анализу доходов

и расходов по

методам, установленным

МСФО 1. Таким

образом, счета

6 и 7 разделов

рабочего плана

счетов закрыты

верно. Отклонений

не установлено.

Документальное

оформление

первичных

документов

по счетам доходов

и расходов

соответствуют

стандартам

бухгалтерского

учета, производится

ежемесячная

проверка счетов

расходов

(составляются

сметы). При проверке

правильности

отражения

чистого дохода

предприятия

в "Отчете о

прибылях и

убытках" установлено

соответствие

записям в регистрах

бухгалтерского

учета. Сумма

чистого дохода

в отчете о доходах

и расходах

сопоставима

с дебетовыми

и кредитовыми

оборотами по

счету 5510 "Нераспределенная

прибыль (непокрытый

убыток) отчетного

года". Также

были сопоставлены

данные счета

5510 "Нераспределенная

прибыль (непокрытый

убыток) отчетного

года", Главной

книги с журналом-ордером

14 по кредиту

этого счета.

Было выявлено,

что в результате

проведенных

хозяйственных

операций в

бухгалтерии

предприятия

выведен чистый

доход на сумму

232144 тенге. Чистый

доход предприятия

не использовался

на создание

специальных

фондов. Полученный

в результате

деятельности

доход характеризует

эффективную

хозяйственную

деятельность

предприятия

"Рудник Кусмурын".

Данный результат

дает предпосылки

для самофинансирования

и формирования

финансовой

базы.

Заключение

В условиях

рыночной экономики

основа экономического

развития предприятия

– доход предприятия

- важнейший

показатель

эффективности

его деятельности.

Доходы

признаются

в бухгалтерском

учете согласно

международному

стандарту МСФО

18 "Выручка",

который определяет

условия признания

выручки, т.е.

поступления

экономических

выгод от основной

деятельности

предприятия,

которое приводит

к увеличению

собственного

капитала (кроме

вкладов акционеров).

В финансовой

отчетности

доход отражается

тогда, когда

товар (готовая

продукция)

отгружен и при

этом право

собственности

перешло к покупателю.

Признание

выручки по

стадии завершенности

называется

методом "по

мере готовности".

Исчисление

себестоимости

единицы продукции

имеет важное

значение для

оперативного

руководства

работой предприятия,

так как позволяет

вовремя вскрыть

внутренние

резервы и

использовать

их для дальнейшего

снижения

себестоимости

продукции,

повышения ее

конкурентоспособности.

Калькуляции

используются

для планирования

себестоимости

продукции и

установления

обоснованных

цен на нее с

учетом спроса

на них на рынке.

В результате

исследования

действующей

практики учета

доходов на

предприятии

"Рудник Кусмурын"

было установлено,

что в учетной

политике предприятия

определен

принцип признания

доходов по

методу начисления.

Фактическая

себестоимость

реализованной

продукции на

предприятии

определяется

в конце отчетного

периода на

основании

данных бухгалтерского

учета о фактических

затратах на

производство.

Производственные

затраты и калькуляция

фактической

себестоимости

продукции

играют важную

роль при определении,

признании

доходов предприятия,

а также правильное,

достоверное

и объективное

исчисление

себестоимости

произведенной

готовой продукции

информационно

определяет

управление

хозяйственной

деятельностью

предприятия,

поскольку

напрямую влияет

на налогооблагаемую

базу и на ценообразование.

Выпуск

готовой продукции

на предприятии

осуществляется

после окончания

производственного

процесса. Готовая

продукция

поступает на

специальные

охраняемые

склады для

хранения из

производства

по фактической

производственной

себестоимости

и отражается

в балансе по

этой стоимости.

В течение всего

месяца постоянно

происходит

движение продукции

(выпуск, отпуск,

отгрузка,

реализация),

поэтому для

текущего учета

применяется

условная оценка

продукции по

учетным ценам,

в качестве

которых используется

фактическая

себестоимость

готовой продукции

за прошлый

месяц.

В конце месяца

учетная стоимость

готовой продукции

доводится до

фактической

себестоимости

путем расчета

сумм и процентов

отклонений.

Суммы и проценты

отклонений

рассчитываются

исходя из остатка

продукции на

начало месяца

и поступления

за месяц. Отклонения

показывают

экономию или

перерасход

допущенные

предприятием,

их учитывают

на тех же счетах,

что и готовую

продукцию:

сторно - экономия,

обычная запись

- перерасход.

Для обобщения

информации

о движении и

наличии готовой

продукции

предназначен

счет группы

счетов 1320 "Готовая

продукция"

подраздела

1300 "Запасы", по

дебету которого

отражается

фактическая

производственная

себестоимость

выпущенной

из производства

продукции,

сданной на

склад. Сальдо

по счету 1320 "Готовая

продукция"

есть сумма

остатков готовой

продукции на

складе предприятия

по фактической

себестоимости.

На основе

сводных данных

о выпуске готовой

продукции

дебетуют счет

1320 "Готовая

продукция"

и кредитуют

счет 8100 "Основное

производство",

которые предназначены

для учета затрат

на производство

и состоят из

одного обобщающего

счета и нескольких

"транзитных",

что позволяет

группировать

расходы по их

содержанию,

местам возникновения

и другим признакам.

Таким

образом, в результате

исследования

расчета и учета

фактической

себестоимости

готовой продукции

на предприятии

Рудник Кусмурын

можно сделать

вывод, о том,

что учетные

работы, отражающие

фактическую

себестоимость

готовой продукции,

ведутся в полном

объеме и своевременно.

Все затраты

на производство

готовой продукции

списываются

и обобщаются

в конце периода.

В

результате

реализации

готовой продукции

корреспондируются

следующие

счета: с кредита

счета 1320 "Готовая

продукция"

списывается

сумма фактической

себестоимости

реализованной

готовой продукции

на дебет счета

7010 "Себестоимость

реализованной

продукции и

оказанных

услуг"; с кредита

счета 6010 "Доход

от реализации

продукции и

оказания услуг"

списывается

сумма предъявленного

счета за отгруженную

продукцию на

дебет счета

1210 "Краткосрочная

дебиторская

задолженность

покупателей

и заказчиков".

Расходы предприятия

по реализации

готовой продукции

отражаются

при их начислении

на дебете счета

7110 "Расходы по

реализации

продукции и

оказанию услуг",

а при их списании

на итоговый

доход (убыток)

предприятия

– дебет счета

5610 "Итоговая

прибыль (итоговый

убыток) отчетного

года" – кредит

счета 7110 "Расходы

по реализации

продукции и

оказанию услуг".

Список

использованной

литературы

Послание

Президента

РК Н.А. Назарбаева

народу Казахстана

"Стратегия

вхождения

Казахстана

в число 50 наиболее

развитых стран

мира до 2015 года"

от 01 марта 2006 года.

// Индустриальная

Караганда №65

от 04.03.2006.

О бухгалтерском

учете и финансовой

отчетности.

Закон Республики

Казахстан от

28 февраля 2007г.,

№234-111.

О налогах

и других обязательных

платежах в

бюджет. Закон

Республики

Казахстан

(Налоговый

кодекс), от 30

декабря 2006г.,

№209-11. - Алматы: БИКО,

2001-362с.

Стандарты

бухгалтерского

учета Республики

Казахстан.

Постановление

Национальной

Комиссии Республики

Казахстан по

бухгалтерскому

учету от 13 ноября

1996 г., №3 с изменениями

и дополнениями,

внесенными

приказом Министра

финансов Республики

Казахстан за

2002-2003 годы.

Инструкция

(основа) по

разработке

Рабочего плана

счетов для

организаций,

составляющих

финансовую

отчетность

в соответствии

с Международными

стандартами

финансовой

отчетности

(приказ МФ РК

от 22.12.2005г. №426)

Артеменко

В.Г., Белендир

М.В. Финансовый

анализ: Учебное

пособие. – М.:

Издательство

"ДИС", НГАЭиУ,

1997. – 128с.

Баканов

М.И., Шеремет

А.Д. Теория

экономического

анализа: Учебник.

– 3-е изд., перераб.,

М.: Финансы и

статистика,

1995. – 288с.

Друри К. Введение

в управленческий

и производственный

учет. Пер. с англ.

(под ред. Мабалиной

С.А.) – М.: Аудит,

Юнити, 1994. – 146с.

Дюсембаев

К.Ш. и др. Аудит

и анализ финансовой

отчетности:

Учебное пособие.

- Алматы: "Каржи-каражат",

1998.-355с.

Каменицер

С.Е. Организация,

планирование

и управление

деятельностью

промышленных

предприятий,

- М.: Наука и просвещение,

1991.-195с.

Ковалев В.В.

Анализ хозяйственной

деятельности

предприятия,

- М.: 1998.-226с.

Ковалева

А.М. Финансовый

анализ – М.: Финансы

и статистика,

1998. – 302с.

Мычкина О.В.

МСФО: рекомендации

по применению

рабочего плана

счетов. Практическое

пособие. – Алматы:

Центральный

дом бухгалтера,

2006.– 104с.

Нидлз Б., Андерсон

Х., Колдуэлл

Д. Принципы

бухгалтерского

учета. Пер. с

англ. Под ред.Я.В.Соколова

– 2-е изд., стереотип.

– М.: Финансы

и статистика,

1997. – 496с.

Нурсеитов

Э.О. Бухгалтерский

учет в организациях:

Учебное пособие.

-Алматы, 2006.-472с.

Попова Л.А.

Бухгалтерский

учет на предприятии.

Учебное пособие

– Караганда,

1999. – 174с.

Радостовец

В.К. и др. Бухгалтерский

учет на предприятии.

Издание 3 доп.

и перераб. - Алматы:

Центраудит,

2002. – 728с.

Радостовец

В.К. Финансовый

и управленческий

учет на предприятии

– Алматы: НАН

"Центраудит",

1997.-311с.

Разливаева

Л.В. Производственный

учет: Учебное

пособие – Караганда:

КЭУ, 1998.-210с.

Разливаева

Л.В. Управленческий

учет. Учебно-практическое

пособие – Караганда,

2001. – 200с.

Сейдахметова

Ф.С. Современный

бухгалтерский

учет. Учебное

пособие. - Алматы:

Экономика,

2000.-468с.

Терехова

В.А. Международные

и национальные

стандарты

учета и финансовой

отчетности.

СПб: Питер, 2005. –

311с.

Торшаева

Ш.М. Теория

бухгалтерского

учета – Караганда:

2000г. – 155с.

Шеремет А.Д.

Анализ экономики

промышленных

предприятий.

Учебник. Изд.2-е,

перераб. и доп.

- М.: Высшая школа,

1976. – 272с.

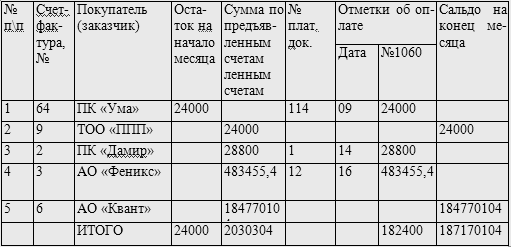

Приложение

1

Журнал-ордер

№ 11

по

кредиту счетов

подразделов

1320 "Готовая

продукция",

1210 "Задолженность

покупателей

и заказчиков",

6000 "Доход от

реализации

продукции и

оказания услуг"

за

январь 2007 г.

Приложение

2

Аналитические

расшифровки

данных

за

январь2006г.

к

счетам подразделов

Таблица

А 6000 "Доход от

основной

деятельности"

Таблица

Б 7000 "Себестоимость

реализованных

товаров (работ,

услуг)"

Таблица

В Обобщенные

данные (по готовой

продукции)

Приложение

3

Ведомость

по учету расчетов

с покупателями

и заказчиками

за

январь 2007

Приложение

4

Приложение

4

Журнал

– ордер № 14

по

кредиту счетов

групп счетов

5410, 6020, 7010, 7110, 7200, 7300, 7400, 7500, 7600, 7700.

за

январь 2007 г.

тыс.

тенге