Формування бюджетів фондів соціального страхування України

р. від

Дніпроелектромережа

за спожиту

електроенергію

в грудні 2007 р.

До рахунку

додається

податкова

накладна №

116 від 20.01.2008 р.

988 |

|

| 18 |

Прийнятий

до оплати рахунок

№90 від 19.01.2008 р. від

ВАТ „Метал”

за поставлену

арматуру. До

рахунку додається

податкова

накладна №

12 від 19.01.2008 р. |

5930 |

|

| 19 |

Прийнятий

до оплати рахунок

№30 від 10.01.2008 р. від

„Дніпромайн”

за відпущені

оздоблювальні

матерали. До

рахунку додається

податкова

накладна №

40 від 10.01.2008 р. |

21583 |

|

| 20 |

Прийнятий

до оплати рахунок

№178 від 29.01.2008 р. від

ВАТ „АТП-1961” м.

Дніпропетровськ

за оренду автобуса

для перевозки

співробітників

до місця відпочинку.

До рахунку

додається

податкова

накладна №

143 від 29.01.2008 р. |

1581 |

|

| 21 |

Прийнятий

до оплати рахунок

№45 від 25.01.2008 р. від

ВАТ „АТП-98” за

перевезення

цементу

|

422 |

Податкова

накладна відсутня |

| 22 |

З розрахункового

рахунку перерахований

аванс 20.01.2008 р. ВАТ

„Софт” за 500 м.

мідного дроту.

Отримано податкову

накладну №700

від 20.01.2008 р. |

4783 |

|

| 23 |

Проведена

відповідно

до рахунку

„Укрпошта”

№11 від 12.01.2008 р. оплата

підписки на

газету „Усе

про бухгалтерський

облік” |

461 |

|

| 24 |

За рішенням

арбітражного

суду отримане

від МП „Вікторія”

штрафи за

несвоєчасне

виконання

робіт |

3953 |

|

| 25 |

Отримано

відповідно

товарно-транспортній

накладної

№003227 від 5.01.2008 р. 25

телевізорів

„Весна” за

ціною … (у т.ч.

ПДВ) від ЗАТ

„Весна” у рахунок

оплати за ремонт

офісного

приміщення.

Додається

податкова

накладна №18

від 5.01.2008 р.

Вартість

робіт за договором…..

На суму виконаних

робіт виставлений

рахунок №409 від

25.12.2007 р., виписана

податкова

накладна №328

від 25.12.2007 р.

|

1028

29727

|

|

| 26 |

З розрахункового

рахунку перерахований

аванс у сумі

…. (платіжне

доручення

№18 від 04.01.2008 р.) у

рахунок забезпечення

своїх зобов’язань

перед ВАТ

“Стройдеталь”

(Росія) |

13177 |

|

| 27 |

З розрахункового

рахунку перераховані

кошти КБ „Приватбанк”

(платіжне

доручення №

23 від 27.01.2008 р.) з метою

покупки валюти

в сумі …

Для погашення

зобов’язань

за зовнішньоекономічним

контрактом

купівлі – продажу

з компанією

„Ітако”.

Умовний

курс НБУ на

дату покупки

-5,208 грн./долар,

комісія банку

– 5% вартості

покупки

|

31624$ |

|

| 28 |

На підставі

ввізної ВМД

№3245 від 31.01.2008 р.

оприбуткований

товар – партія

кахелю(постачальник

компанія „Ітако”,

Італія).

Митна вартість

товару…

Умовний

курс НБУ на

дату оформлення

ввізної ВМД

….

ПДВ оплачено

податковим

векселем,

авальованим

КБ „Приватбанк”

(дата погашення

векселю -1.03.2008 р.)

|

35577$

5.5

|

|

| 29 |

На підставі

ввізної ВМД

№1235 від 25.01.2008 р.

оприбуткований

товар – лакофарбова

продукція

(постачальник

– „RANILLA”, Німеччина),

митна вартість

товару….

Умовний

курс НБУ на

дату оформлення

ВМД…

ПДВ оплачений

при митному

очищенні товару

|

6588$

5.5

|

|

| 30 |

18.01.2008 р. з розрахункового

рахунку ВАТ

„Будівельник”

перераховані

кошти (платіжне

доручення

№23 від 18.01.2008 р.)

Дніпропетровській

митниці в рахунок

погашення

податкового

векселя (дата

погашення –

3.02.2008 р.) |

|

|

| 31 |

Прийнятий

до оплати рахунок

№485 від 31.01.2008 р. у сум….

Від ТОВ „ЛВС”

за м’які меблі

для дитячого

садка, що знаходиться

на балансі

підприємства.

До рахунку

додається

податкова

накладна №300

від 31.01.2008 р.

|

13177 |

|

2.1.2 Практичні

розрахунки

податкових

форм звітності

1. Згідно наказу

Державної

податкової

адміністрації

України від

30 червня 2005 року

N 244 «Про внесення

змін до наказу

Державної

податкової

адміністрації

України від

30.05.97 N 165»:

- книги обліку

придбання та

книги обліку

продажу товарів

(робіт, послуг)

замінені новим

документом

"реєстр отриманих

та виданих

податкових

наклад-них"

- затверджена

нова форма

податкової

накладної;

2. Податкова

накладна, виписана

продавцем, який

не є платником

ПДВ, не має сили

та не може бути

використана

для обліку, як

податковий

кредит покупцем

– платником

ПДВ.

3. У разі переведення

основних фондів

до складу

невиробничих

фондів в межах

зведеного

балансу підприємства

та об’єктів

його комунальної

інфраструктури

проводиться

нарахування

ПДВ на залишкову

балансову

вартість основних

фондів та стосується

податковий

кредит, нарахований

при придбанні

основних фондів

в виробничу

діяльність,

у рядках "Індивідуальний

податковий

номер продавця"

та "Індивідуальний

податковий

номер покупця"

вказуються

однакові номери.

Зазначене

стосується

і заповнення

рядків "Номер

свідоцтва про

реєстрацію

платника податку

на додану вартість

(продавця)" та

"Номер свідоцтва

про реєстрацію

платника податку

на додану вартість

(покупця)".

4. Порядок

оподаткування

ПДВ операцій

при формуванні

статутного

фонду підприємства

до 31 березня

2005 року регламентувався

першим абзацом

підпункту 3.2.8

пункту 3.2 статті

3 Закону України

"Про податок

на додану вартість",

відповідно

до якого операції

з передачі

основних фондів

як внеску до

статутного

фонду юридичної

особи для формування

її цілісного

майнового

комплексу в

обмін на емітовані

нею корпоративні

права, у тому

числі при ввезенні

основних фондів

на митну територію

України (крім

підакцизних

товарів) або

їх вивезенні

за межі митної

території

України не були

об'єктом оподаткування

ПДВ.

Згідно із

Законом України

від 25.03.2005 року N

2505-IV "Про внесення

змін до Закону

України "Про

Державний

бюджет України

на 2005 рік та деяких

інших законодавчих

актів" передбачено

суттєві зміни

в оподаткуванні

ПДВ, зокрема,

зазначену норму

підпункту 3.2.8

пункту 3.2 статті

3 Закону України

"Про податок

на додану вартість"

скасовано.

Ураховуючи

зазначене,

унесення до

статутного

фонду як основних

фондів, так й

інших предметів

здійснюється

з нарахуванням

податку на

додану вартість.

5. Щодо визначення

дати виникнення

податкового

кредиту з податку

на додану вартість

у разі отримання

податкової

накладної

раніше товару.

Згідно з

підпунктом

7.5.1 пункту 7.5 статті

7 Закону України

"Про податок

на додану вартість"

(далі - Закон

про ПДВ) [3] датою

виникнення

права платника

податку на

податковий

кредит вважається

дата здійснення

першої з подій:

або дата списання

коштів з банківського

рахунку платника

податку в оплату

товарів (робіт,

послуг), дата

виписки відповідного

рахунку (товарного

чека) - в разі

розрахунків

з використанням

кредитних

дебетових

карток або

комерційних

чеків; або дата

отримання

податкової

накладної, що

засвідчує факт

придбання

платником

податку товарів

(робіт, послуг).

Датою виникнення

податкових

зобов'язань

з поставки

товарів (робіт,

послуг) вважається

дата, яка припадає

на податковий

період, протягом

якого відбувається

будь-яка з подій,

що сталася

раніше: або

дата зарахування

коштів від

покупця (замовника)

на банківський

рахунок платника

податку як

оплата товарів

(робіт, послуг),

що підлягають

поставці, а у

разі поставки

товарів (робіт,

послуг) за готівкові

грошові кошти

- дата їх оприбуткування

в касі платника

податку, а для

робіт (послуг)

- дата оформлення

документа, що

засвідчує факт

виконання робіт

(послуг) платником

податку.

Отже, наявність

лише отриманої

податкової

накладної без

фактичного

здійснення

господарської

операції

(оприбуткування

товару, чи його

оплата) не може

бути підставою

для включення

визначених

у такій накладній

сум податку

на додану вартість

до податкового

кредиту.

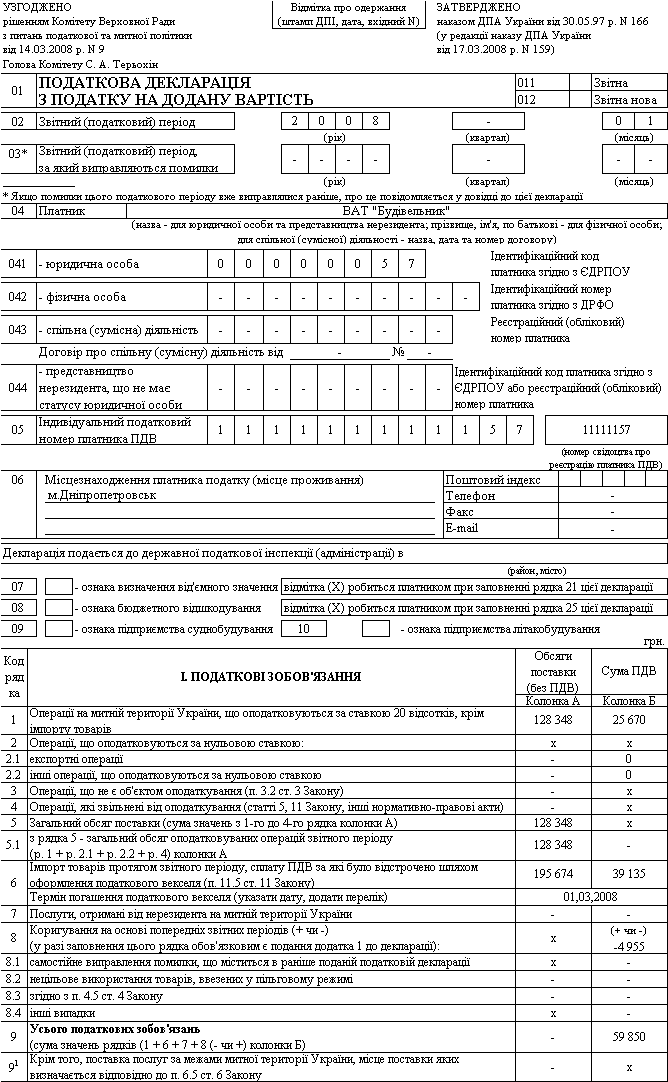

Таблиця 2.2

Розрахунок

податкових

зобов’язань

та податкового

кредиту по

переліку

господарських

операцій ВАТ

«Будівельник»

у січні 2008 року(варіант

№ 57)

| № опер. |

НАЙМЕНУВАННЯ

ОПЕРАЦІЇ |

Сума в грн. |

Примітка |

Нараховане

податкове

зобов’язання

з ПДВ по операції,

грн |

Нарахований

податковий

кредит з ПДВ

по операції,

грн |

| 1 |

Виставлено

рахунок №120 від

9.01.2008 р. ТОВ „Дельта”

за виконані

опоряджувальні

роботи. На суму

рахунка виписана

податкова

накладна №3

від 9.01.2008 р. |

11859 |

п.7.5.1 [3] –

дата виникнення

податкового

кредиту – дата

отримання

податкової

накладної |

1976,5 (1/6 від суми

рахунка) |

0 |

| 2 |

Надійшов

аванс від ОВ

„Ювіс” за монтаж

сантехнічного

устаткування,

на суму авансу

виписана податкова

накладна №6

від 13.01.2008 р. |

3953 |

ТОВ

„Ювіс” не є

платником

ПДВ, податкова

накладна є

фіктивною та

не зараховується

до сум податкових

зобов’язань

(п.7.2.4 [3]) |

0 |

0

|

| 3 |

13.01.2008 р. переданий

комп’ютер

(основний засіб

2 групи виробничого

призначення)

як внесок в

статутний

фонд ЗАТ „Палітра”:

-первісна

вартість

-сума нарахованого

зносу

|

2635

1054

|

Операція

прирівнена

до продажу з

нарахуванням

ПДВ |

316,2 (20% від залишкової

балансової

вартості ОФ) |

0 |

| 4 |

На розрахунковий

рахунок ВАТ

„Будівельник”

надійшли кошти

від МП „Мрія”

(платіжне

доручення

№15 від 14.01.2008 р.) |

31624 |

Операція

не є об’єктом

ПДВ |

0 |

0

|

| 5 |

Передано

комп’ютер

(основний засіб

2 групи) дитячому

саду, що числиться

на балансі

ВАТ „Будівельник”:

-первісна

вартість

- сума нарахованого

зносу

|

2635

1054

|

При

операції

зменшується

(сторнується)

частина ра-ніше

нарахованого

подат-кового

кредиту, оскільки

основний засіб

буде зарахований

за залишковою

вартістю +ПДВ |

0 |

- 316,2 (20% від залишкової

балансової

вартості ОФ) |

| 6 |

На розрахунковий

рахунок ВАТ

„Будівельник”

надійшли кошти

від ПП Василенко

за поставлений

цемент (податкова

накладна від

28.12.2007 р.) |

4744 |

Дата

виникнення

податкових

зобов’язань

– по надходженню

коштів (п.7.3.1 [ 3]) |

790,7 (1/6 від

суми рахунка) |

|

| 7 |

Виставлено

рахунок №45 від

15.01.2008 р. за завершені

ремонтні роботи

офісного

приміщення

ВАТ „НТЗ”.

Додається

податкова

накладна №18

від 15.01.2008 р.

Комісією

з прийому робіт

ВАТ „НТЗ” був

виявлений

брак і за домовленістю

сторін вартість

робіт була

знижена на

13%. Вартість

робіт за контрактом

(без ПДВ) складала…

ВАТ

„НТЗ” здійснило

передоплату

в розмірі 50%

вартості робіт

(на суму передоплати

виписана податкова

накладна №45

від 20.11.2007 р.)

|

59295 |

Виписати

податкову

накладну, скласти

розрахунок

сум корегування

кількісних

і вартісних

показників

до податкової

накладної |

4387,8 (20% від скорегованої

суми контракту,

зменшеної на

13% - 50% авансово

сплаченої

суми контракту

= 21939,1 грн.)

|

0 |

| 8 |

На розрахунковий

рахунок надійшли

кошти від МП

„Кручений”

на установку

двухріжкової

траверзи. На

сума авансу

виписана податкова

накладна №7

від 15.01.2008 р. |

16603 |

Дата

виникнення

податкових

зобов’язань

– по надходженню

коштів (п.7.3.1 [3]) |

2767,2 (1/6 від

суми аванса

по податковій

накладній) |

0 |

| 9 |

Виставлено

рахунок №125 від

18.01.2008 р. за реалізовані

ТОВ „Орбіта”

траверзи

трьохріжкові

– 22 шт.. На основі

рахунку виписана

податкова

накладна №8

від 18.01.2008 р. |

15812 |

Дата

виникнення

податкових

зобов’язань

– по даті податкової

накладної –

фактичному

відпуску товарів

(п.7.3.1 [3]) |

2635,3 (1/6 від

суми рахунка) |

0

|

| 10 |

Виставлено

рахунок №128 від

19.01.2008 р. за реалізований

токарський

верстат ТОВ

„Імпульс”,

ціна продажу

якого(без ПДВ)

складає….

Виписана

податкова

накладна №9

від 22.01.2008 р.

|

5534 |

Дата

виникнення

податкових

зобов’язань

– по даті податкової

накладної

–фактичному

відпуску товарів

(п.7.3.1 [3])

|

1106,8 (20% від

суми рахунка) |

0 |

| 11 |

Виставлено

рахунок №135 від

23.01.2008 р. на суму …

за виконання

ремонтних

робіт складського

приміщення

ТОВ „Укроптторг”,

на підставі

рахунку виписана

податкова

накладна №10

від 23.01.2008 р.

Кошторисна

вартість ремонтних

робіт

Норма прибутку

|

14310

10%

|

Дата

виникнення

податкових

зобов’язань

– по даті податкової

накладної

–фактичному

відпуску товарів

(п.7.3.1 [3]) |

2623,5 (1/6 від

суми рахунка |

0 |

| 12 |

Виставлено

рахунок №40 від

25.01.2008 р. за реалізований

автомобіль

ВАЗ-2101 ТОВ „Імпульс”

продажна ціна

якого складає…

(на основі

рахунка виписана

податкова

накладна №11

від 25.01.2008 р.)

|

5534 |

З ПДВ |

922,3 (1/6 від суми

рахунка |

0 |

| 13 |

Виставлено

рахунок №41 від

28.01.2008 р. ЗАТ „Молочна

фабрика Рейнфорд”

за виконані

будівельні

роботи складського

приміщення.

На основі

рахунку виписана

податкова

накладна №13

від 20.01.2008 р.

|

47436 |

Дата

виникнення

податкових

зобов’язань

– по даті податкової

накладної

–фактичному

відпуску товарів

(п.7.3.1 [3]) |

7906 (1/6 від

суми рахунка) |

0 |

| 14 |

Отримано

суму компенсації

за понесені

застраховані

збитки |

6588 |

п.3.2.3 [3] –

операція не

є об’єктом

ПДВ |

0 |

0

|

| 15 |

Виставлено

рахунок №42 від

28.01.2008 р. на сума…

ПП Василенко

за реалізовані

100 банок фарби.

Бухгалтером

була зроблена

помилка, в ціну

продажу не

була включена

торгова надбавка

в розмірі 20%.

За домовленістю

сторін ціна

постачання

була збільшена

на суму торгової

надбавки.

Корегування

проведене

28.01.2008 р.

|

1186 |

Виписати

податкову

накладну і

скласти розрахунок

корегування

до податкової

накладної |

237,2 (1/6 від

суми рахунка*1,2) |

|

| 16 |

Нараховано

амортизацію

основних засобів |

5534 |

Не є об’єктом

ПДВ |

0 |

0 |

| 17 |

Прийнятий

до оплати рахунок

№90 від 20.01.2008 р. від

Дніпроелектромережа

за спожиту

електроенергію

в грудні 2007 р.

До рахунку

додається

податкова

накладна №

116 від 20.01.2008 р. |

988 |

п.7.5.1 [3] –

дата виникнення

податкового

кредиту – дата

отримання

податкової

накладної |

0 |

164,7(1/6 від суми

рахунку) |

| 18 |

Прийнятий

до оплати рахунок

№90 від 19.01.2008 р. від

ВАТ „Метал”

за поставлену

арматуру. До

рахунку додається

податкова

накладна №

12 від 19.01.2008 р. |

5930 |

п.7.5.1 [3] –

дата виникнення

податкового

кредиту – дата

отримання

податкової

накладної |

0 |

988,3(1/6

від суми рахунку) |

| 19 |

Прийнятий

до оплати рахунок

№30 від 10.01.2008 р. від

„Дніпромайн”

за відпущені

оздоблювальні

матерали. До

рахунку додається

податкова

накладна №

40 від 10.01.2008 р. |

21583 |

п.7.5.1 [3] –

дата виникнення

податкового

кредиту – дата

отримання

податкової

накладної |

0 |

3597,2(1/6

від суми рахунку) |

| 20 |

Прийнятий

до оплати рахунок

№178 від 29.01.2008 р. від

ВАТ „АТП-1961” м.

Дніпропетровськ

за оренду автобуса

для перевозки

співробітників

до місця відпочинку.

До рахунку

додається

податкова

накладна №

143 від 29.01.2008 р. |

1581 |

п.7.5.1 [3] –

дата виникнення

податкового

кредиту – дата

отримання

податкової

накладної |

0 |

263,5(1/6

від суми рахунку) |

| 21 |

Прийнятий

до оплати рахунок

№45 від 25.01.2008 р. від

ВАТ „АТП-98” за

перевезення

цементу

|

422 |

Податкова

накладна відсутня |

0 |

0 |

| 22 |

З розрахункового

рахунку перерахований

аванс 20.01.2008 р. ВАТ

„Софт” за 500 м.

мідного дроту.

Отримано податкову

накладну №700

від 20.01.2008 р. |

4783 |

Дата

виникнення

податкових

зобов’язань

– по даті податкової

накладної

–фактичному

відпуску товарів

(п.7.3.1 [3]) |

797,2(1/6 від суми

рахунку) |

0 |

| 23 |

Проведена

відповідно

до рахунку

„Укрпошта”

№11 від 12.01.2008 р. оплата

підписки на

газету „Усе

про бухгалтерський

облік” |

461 |

Операція

звільнена

від ПДВ (п.5.1.2 [3]) |

0 |

0 |

| 24 |

За рішенням

арбітражного

суду отримане

від МП „Вікторія”

штрафи за

несвоєчасне

виконання

робіт |

3953 |

Операція

не є об’єктом

ПДВ |

0 |

0 |

| 25 |

Отримано

відповідно

товарно-транспортній

накладної

№003227 від 5.01.2008 р. 25

телевізорів

„Весна” за

ціною … (у т.ч.

ПДВ) від ЗАТ

„Весна” у рахунок

оплати за ремонт

офісного

приміщення.

Додається

податкова

накладна №18

від 5.01.2008 р.

Вартість

робіт за договором…..

На суму виконаних

робіт виставлений

рахунок №409 від

25.12.2007 р., виписана

податкова

накладна №328

від 25.12.2007 р.

|

1028

29727

|

Дата

виникнення

податкових

зобов’язань

– по даті надходження

бартерних

коштів на суму

25 700 грн. – часткова

оплата вистав-леного

рахунку (п.7.3.1

[3])

|

4283,3 (1/6 від сумарної

вартості

телевізорів

з ПДВ) |

4954,5

(1/6 від рахунка

суми договора

– сторнування

раніше нарахованого

податкового

зобов’язання) |

| 26 |

З

розрахункового

рахунку перерахований

аванс у сумі

…. (платіжне

доручення

№18 від 04.01.2008 р.) у

рахунок забезпечення

своїх зобов’язань

перед ВАТ

“Стройдеталь”

(Росія) |

13177 |

Операція

авансування

нерезидента

не є об’єктом

для нарахування

податкового

кредиту (п.7.3.8

[3]) |

0 |

0 |

| 27 |

З розрахункового

рахунку перераховані

кошти КБ „Приватбанк”

(платіжне

доручення №

23 від 27.01.2008 р.) з метою

покупки валюти

в сумі …

Для погашення

зобов’язань

за зовнішньоекономічним

контрактом

купівлі – продажу

з компанією

„Ітако”.

Умовний

курс НБУ на

дату покупки

-5,208 грн./долар,

комісія банку

– 5% вартості

покупки

|

31624$ |

Операція

не є об’єктом

оподаткування

ПДВ до оформлення

ВМД(п.3.2.4, 7/3/8 [3]) |

0 |

0 |

| 28 |

На підставі

ввізної ВМД

№3245 від 31.01.2008 р.

оприбуткований

товар – партія

кахелю(постачальник

компанія „Ітако”,

Італія).

Митна вартість

товару…

Умовний

курс НБУ на

дату оформлення

ввізної ВМД

….

ПДВ оплачено

податковим

векселем,

авальованим

КБ „Приватбанк”

(дата погашення

векселю -1.03.2008 р.)

|

35577$

5.5

|

Імпортний

ПДВ – 20% від митної

вартості, ВМД-

підстава для

нарахування

податкового

кредиту п.7.3.6

[3], при оформленні

податковим

векселем т

вноситься до

податкових

зобов’язань,

при погашенні

векселю –до

податкового

кредиту |

39134,7 (20% від

митної вартості

по курсу)0

|

0 |

| 29 |

На підставі

ввізної ВМД

№1235 від 25.01.2008 р.

оприбуткований

товар – лакофарбова

продукція

(постачальник

– „RANILLA”, Німеччина),

митна вартість

товару….

Умовний

курс НБУ на

дату оформлення

ВМД…

ПДВ оплачений

при митному

очищенні товару

|

6588$

5.5

|

Імпортний

ПДВ -20% від митної

вартості, ВМД

- підстава для

нарахування

податкового

кредиту п.7.3.6

[3], сплачений

імпортний

ПДВ – до податкового

кредиту |

0 |

7246,8

(20% від митної

вартості по

курсу) |

| 30 |

18.01.2008 р. з розрахункового

рахунку ВАТ

„Будівельник”

перераховані

кошти (платіжне

доручення

№23 від 18.01.2008 р.)

Дніпропетровській

митниці в рахунок

погашення

податкового

векселя (дата

погашення –

3.02.2008 р.) |

25300 |

Операція

погашення

податкового

векселя дає

право на податковий

кредит за

імпортним

ПДВ |

0 |

25300 |

| 31 |

Прийнятий

до оплати рахунок

№485 від 31.01.2008 р. у сум….

Від ТОВ „ЛВС”

за м’які меблі

для дитячого

садка, що знаходиться

на балансі

підприємства.

До рахунку

додається

податкова

накладна №300

від 31.01.2008 р.

|

13177 |

ПДВ

сплачується,

але операція

не враховується

для нарахування

податкового

кредиту ПДВ

(п.7.4.2, 7.4.4 [3]) |

0 |

0 |

|

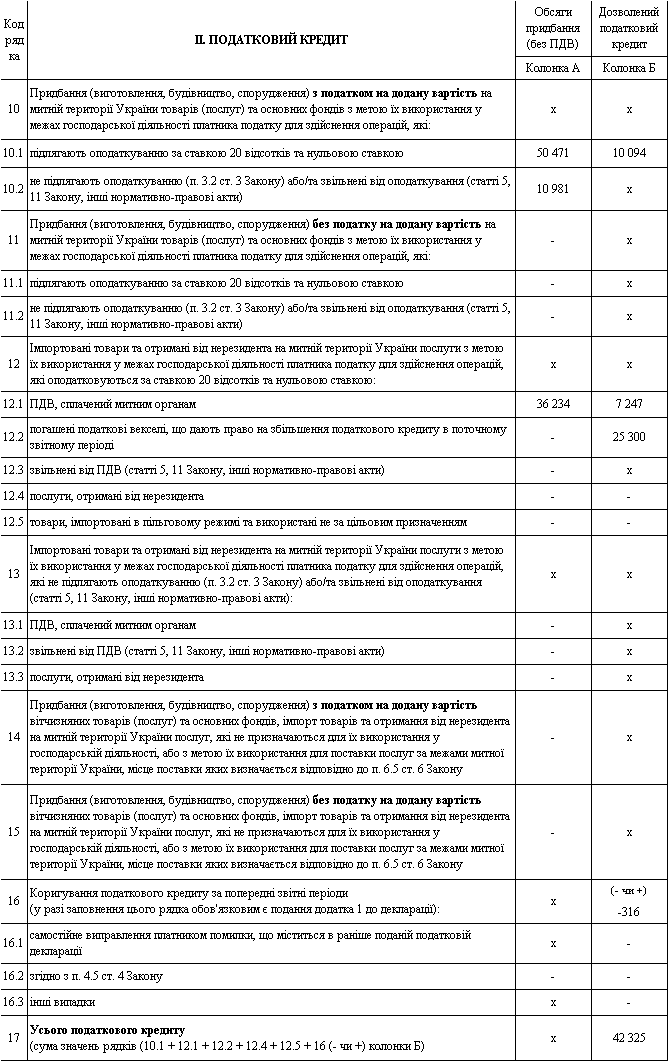

Разом за

місяць |

|

|

59 850 |

42 325 |

|

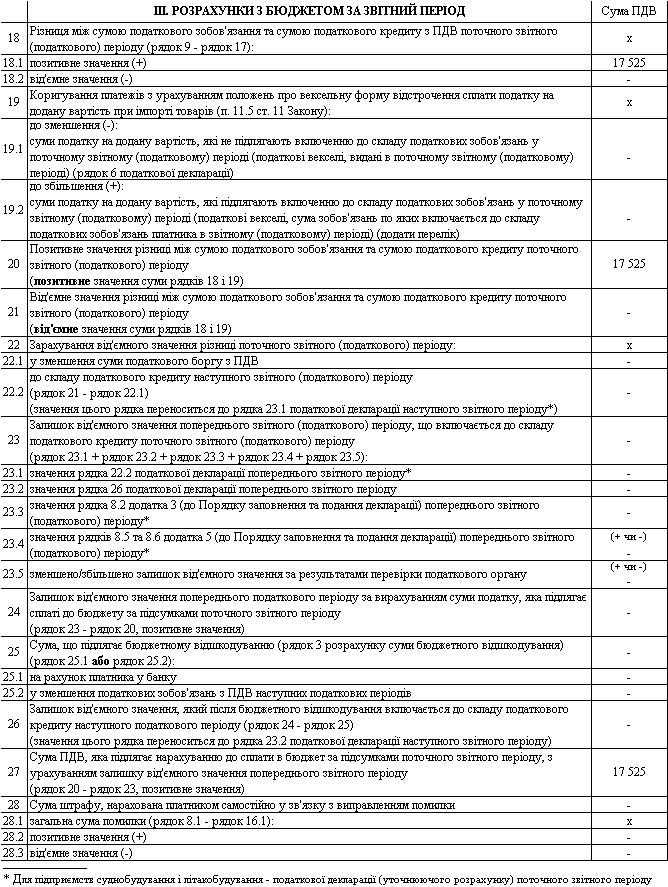

До сплати

ПДВ в бюджет |

|

|

+ 17 525 |

|

До отримання

бюджетного

вілшкодування

по ПДВ |

|

|

0 |

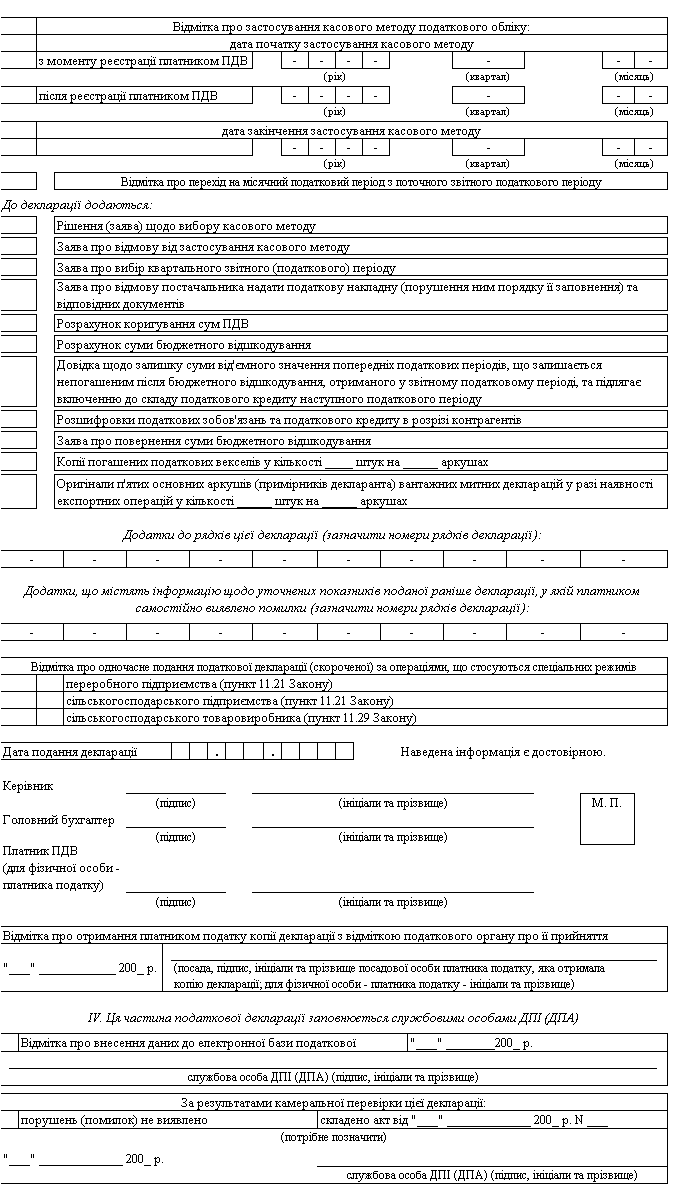

ЗАТВЕРДЖЕНО

наказом

Державної

податкової

адміністрації

України

від 30 червня

2005 р. N 244

Реєстр отриманих

та виданих

податкових

накладних

Назва платника

податку _ВАТ

«Будівельник»__

Реєстр розпочато

___01.01.2008______

Індивідуальний

податковий

номер 111111111157_____________ Реєстр

закінчено

___31.01.2008__

Свідоцтво

про реєстрацію

платника

податку на

додану вартість

_11111157_

Зберігати

_________________________

Розділ

I. Отримані податкові

накладні

| N з/п |

Податкова

накладна, ВМД,

чек тощо |

Загальна

сума, включаючи

ПДВ |

Придбання

(виготовлення,

будівництво,

спорудження),

імпорт товарів

(послуг, включаючи

одержання

від нерезидента): |

|

дата отри-

мання

|

номер |

постачальник |

|

з метою їх

використання

у межах господарської

діяльності

для здійснення

операцій, які: |

які не призначаються

для їх використання

у господарській

діяльності |

для поставки

послуг, місце

поставки яких

визначається

відповідно

до пункту 6.5

статті 6 Закону |

|

|

|

назва |

індивідуальний

податковий

номер |

|

підлягають

оподаткуванню

за ставкою

20 %, 0 % |

звільнені

від оподаткування,

не є об'єктами

оподаткування |

вартість

без ПДВ |

сума ПДВ |

вартість

без ПДВ |

сума ПДВ |

|

|

|

|

|

|

вартість

без ПДВ |

сума ПДВ |

вартість

без ПДВ |

сума ПДВ |

|

|

|

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

| 1 |

20.01.08 |

№ 116 |

Дніпроелектромережа |

467913285957 |

988 |

823,33 |

164,67 |

0 |

0 |

0 |

0 |

0 |

0 |

| 2 |

19.01.08 |

№ 12 |

ВАТ "Метал" |

719382465951 |

5930 |

4941,7 |

988,33 |

0 |

0 |

0 |

0 |

0 |

0 |

| 3 |

10.01.08 |

№ 40 |

ВАТ "Дніпромайн" |

100857531649 |

21583 |

17986 |

3597,2 |

0 |

0 |

0 |

0 |

0 |

0 |

| 4 |

29.01.08 |

№ 143 |

ВАТ "АТП-1961" |

542023212080 |

1581 |

1317,5 |

263,5 |

0 |

0 |

0 |

0 |

0 |

0 |

| 5 |

20.01.08 |

№ 700 |

ВАТ "Софіт" |

487859506013 |

4783 |

3985,8 |

797,17 |

0 |

0 |

0 |

0 |

0 |

0 |

| 6 |

05.01.08 |

№ 18 |

ЗАТ "Весна" |

302849193728 |

25700 |

21417 |

4283,3 |

0 |

0 |

0 |

0 |

0 |

0 |

| 7 |

31.01.08 |

№3245 |

"Ітако"

(Італія) |

ВМД |

234808,2 |

195674 |

39135 |

0 |

0 |

0 |

0 |

0 |

0 |

| 8 |

25.01.08 |

№ 1235 |

"Ranilla" (Німеччина) |

ВМД |

43480,8 |

36234 |

7246,8 |

0 |

0 |

0 |

0 |

0 |

0 |

| 9 |

31.01.08 |

№ 300 |

ТОВ "ЛВС" |

545658525759 |

13177 |

0 |

0 |

0 |

0 |

10981 |

2196,2 |

0 |

0 |

| 10 |

13.01.2008 |

№ |

ВАТ "Будівельник"

(дитсадок) -

сторно |

1111111111157 |

1897,2 |

1581 |

-316,2 |

0

|

0 |

0 |

0 |

0 |

0 |

| Усього за

місяць |

352031 |

282378 |

56476 |

0 |

0 |

10981 |

2196,2 |

0 |

0 |

Розділ II. Видані

податкові

накладні

| N з/п |

Податкова

накладна |

Загальна

сума поставки,

включаючи

ПДВ |

Поставка

товарів (послуг)

та послуги,

надані нерезидентом

на митній

території

України, які: |

Експорт

товарів та

супутніх такому

експорту послуг

(база оподаткування) |

|

дата виписки |

номер |

платник

податку - покупець |

|

підлягають

оподаткуванню

за ставкою |

звільнені

від оподаткування,

не є об'єктами

оподаткування

(сума поставки) |

|

|

|

|

назва |

індивідуальний

податковий

номер |

|

20 % |

0 % |

|

|

|

|

|

|

|

|

база оподат-

кування

|

сума ПДВ |

база оподат-

кування

|

|

|

| 1 |

09.01.2008 |

№ 3 |

ТОВ "Дельта" |

145783225781 |

11859 |

9882,5 |

1976,5 |

- |

0 |

0 |

| 2 |

13.01.2008 |

№ |

ЗАТ "Палітра" |

123456789451 |

1897,2 |

1581 |

316,2 |

- |

0 |

0 |

| 3 |

28.12.2007 |

№ |

ПП "Василенко" |

156789101234 |

4744 |

3953,3 |

790,67 |

- |

0 |

0 |

| 4 |

15.01.2008 |

№ 18 |

ВАТ "НТЗ" |

167891105687 |

26326,92 |

21939 |

4387,8 |

- |

0 |

0 |

| 5 |

15.01.2008 |

№ 7 |

МП "КРУЧЕНИЙ" |

225688456123 |

16603 |

13836 |

2767,2 |

- |

0 |

0 |

| 6 |

18.01.2008 |

№ 8 |

ТОВ "Орбіта" |

456378911942 |

15812 |

13177 |

2635,3 |

- |

0 |

0 |

| 7 |

22.01.2008 |

№ 9 |

ТОВ "Імпульс" |

564852139614 |

6640,8 |

5534 |

1106,8 |

- |

0 |

0 |

| 8 |

23.01.2008 |

№ 10 |

ТОВ "Укропторг" |

548732216554 |

15741 |

13118 |

2623,5 |

- |

0 |

0 |

| 9 |

25.01.2008 |

№ 11 |

ТОВ "Імпульс" |

564852139614 |

5534 |

4611,7 |

922,33 |

- |

0 |

0 |

| 10 |

20.01.2008 |

№ 13 |

ЗАТ "Молочная

фабрика "Рейнфорд"" |

854596352981 |

47436 |

39530 |

7906 |

- |

0 |

0 |

| 11 |

28.01.2008 |

№ |

ПП "Василенко" |

156789101234 |

1423,2 |

1186 |

237,2 |

- |

0 |

0 |

| 12 |

25.12.2007 |

№ 328 |

ЗАТ "Весна"(сторно) |

302849193728 |

29727 |

24773 |

-4955 |

- |

0 |

0 |

| Усього за

місяць |

183744,1 |

153120 |

20715 |

0 |

0 |

Оригінал

(видається

покупцю)

Копія (залишається

у продавця)

(Непотрібне

виділити поміткою

"Х")

ЗАТВЕРДЖЕНО

наказом

Державної

податкової

адміністрації

України від

30 травня 1997 р. N 165

(у редакції

наказу Державної

податкової

адміністрації

України від

30 червня 2005 року

N 244)

ПОДАТКОВА

НАКЛАДНА

Дата виписки

податкової

накладної

__________________ 28.01.2008

Порядковий

номер №

________________________________42

Продавець

Покупець

Особа (платник

податку)-продавець

ВАТ «Будівельник»

(назва; прізвище,

ім'я, по батькові

- для фізичної

особи)

Особа (платник

податку)-покупець

ПП «Василенко»

(назва; прізвище,

ім'я, по батькові

- для фізичної

особи)

|

1

1

1

1

1

1

1

1

1

1

5

7

|

(індивідуальний

податковий

номер продавця) 1

5

6

7

8

9

1

0

1

2

3

4

індивідуальний

податковий

номер покупця)

|

Місцезнаходження

продавця

|

___ м. Дніпропетровськ |

Місцезнаходження

покупця |

______ м. Дніпропетровськ_ |

| Номер телефону |

_____________________________ |

Номер телефону |

_____________________________ |

| Номер свідоцтва

про реєстрацію

платника податку

на додану

вартість

(продавця) |

11111157

Номер свідоцтва

про реєстрацію

платника податку

на додану

вартість

(покупця)

|

48350000

|

|

| Умова поставки |

_оплата по

факту поставки

товару на протязі

3-х днів з моменту

виставлення

рахунку____ (форма

цивільно-правового

договору) |

| Форма проведених

розрахунків |

________________ оплата

з розрахункового

рахунку___________

(бартер, готівка,

оплата з розрахункового

рахунку, чек

тощо) |

| Дата

коригування |

Причина

коригування |

Номенклатура

товарів (послуг),

вартість чи

кількість

яких коригується |

Одиниця

виміру |

Коригування

кількості |

Коригування

вартості |

Підлягають

коригуванню

обсяги без

урахування

ПДВ, що оподатковуються

за ставками |

Проведення

коригування

податкового

зобов'язання

та податкового

кредиту |

|

|

|

|

|

|

20 %

(-) (+) |

0 %

(-) (+) |

звільнені

від ПДВ ст. 5 (-)

(+) |

При від'ємному

значенні графи

9 |

При позитивному

значенні графи

9 |

|

|

|

|

зміна кількості,

об'єму, обсягу(-)

(+) |

ціна поставки

товарів (послуг) |

зміна ціни

(-) (+) |

кількість

поставки товарів

(послуг) |

|

|

|

податкове

зобов'язання

продавця

зменшується

гр. 9 (-)* 20 % |

податковий1

кредит покупця

зменшується

гр. 9 (-)* 20 % |

податкове

зобов'язання

продавця

збільшується

гр. 9 (+)* 20 % |

податковий1

кредит покупця

збільшується

гр. 9 (+)* 20 % |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

| 28.01.08 |

Помилкове

невключення

в ціну товару

торгової надбавки

в розмірі 20% |

Фарба біла

ПФ-115 в банках

по 1,0 кг |

Банка |

0 |

0 |

+1-98 |

100 |

+198-00 |

- |

- |

- |

- |

+39-60 |

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Суми ПДВ,

нараховані

(сплачені) в

зв'язку з поставкою

товарів (послуг),

зазначених

у цій накладній,

визначені

правильно,

відповідають

сумі податкових

зобов'язань

продавця і

включені до

реєстру отриманих

та виданих

податкових

накладних.

Суми ПДВ, які

скориговані

у зв'язку із

зміною кількісних

чи вартісних

показників,

що зазначені

в цьому розрахунку,

визначені

правильно,

включені відповідно

до податкового

зобов'язання

з одночасним

відображенням

у реєстрі отриманих

та виданих

податкових

накладних.

|

М. п

|

Головний

бухгалтер

ВАТ

«Будівельник»________________________________________________

(дата,

підпис і прізвище

особи, яка

склала розрахунок

коригування)

|

Розрахунок

коригування

від 28.01.2008 N 43 до податкової

накладної

від 28.01.2008 N 42 отримав

і зобов'язуюся

включити суми

коригування

до реєстру

отриманих

та виданих

податкових

накладних

та сум податкового

кредиту і

податкового

зобов'язання

|

__28.01.2008 ПП

«Василенко»__________________________

(дата отримання

розрахунку,

підпис покупця)

|

|

Оригінал

(видається

покупцю)

Копія (залишається

у продавця)

(Непотрібне

виділити поміткою

"Х")

|

ЗАТВЕРДЖЕНО

наказом

Державної

податкової

адміністрації

України від

30 травня 1997 р. N 165

(у редакції

наказу Державної

податкової

адміністрації

України від

30 червня 2005 року

N 244)

|

ПОДАТКОВА

НАКЛАДНА

|

Дата виписки

податкової

накладної

__________________

15.01.2008

|

Порядковий

номер №

________________________________ 42

|

|

Продавець |

|

Покупець |

| Особа (платник

податку) продавець |

ВАТ «Будівельник»

(назва;

прізвище, ім'я,

по батькові

- для фізичної

особи) Особа

(платник податку)

покупець

|

ВАТ»НТЗ»

(назва;

прізвище, ім'я,

по батькові

- для фізичної

особи)

|

|

|

1

1

1

1

1

1

1

1

1

1

5

7

(індивідуальний

податковий

номер продавця)

|

1

6

7

8

9

1

1

0

5

6

8

7

індивідуальний

податковий

номер покупця)

|

|

|

| Місцезнаходження

продавця |

_____ м. Дніпропетровськ |

Місцезнаходження

покупця |

______ м. Дніпропетровськ_ |

| Номер телефону |

_____________________________ |

Номер телефону |

_____________________________ |

| Номер свідоцтва

про реєстрацію

платника податку

на додану

вартість

(продавця) |

11111157

Номер свідоцтва

про реєстрацію

платника податку

на додану

вартість

(покупця)

|

33452459

|

|

| Умова поставки |

_оплата

виконаного

обсягу робіт

(по акту прийняття

– здачі) на

протязі 3-х днів

з моменту

виставлення

рахунку____ (форма

цивільно-правового

договору) |

| Форма проведених

розрахунків |

________________ оплата

з розрахункового

рахунку___________

(бартер, готівка,

оплата з

розрахункового

рахунку, чек

тощо) |

| Розділ |

Дата відвантаження

(виконання,

поставки

(оплати*) товарів

(послуг) |

Номенклатура

поставки товарів

(послуг) продавця |

Одиниця

виміру товару |

Кількість

(об'єм, обсяг) |

Ціна поставки

одиниці продукції

без урахування

ПДВ |

Обсяги поставки

(база оподаткування)

без урахування

ПДВ, що підлягають

оподаткуванню

за ставками |

Загальна

сума коштів,

що підлягає

оплаті |

|

|

|

|

|

|

20 % |

0 % (реалізація

на митній

території

України) |

0 % (експорт) |

Звільнення

від ПДВ |

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

I

|

15.01.2008 |

Ремонтні

роботи по

договору №

Х від ХХХ (

оплата вартості

робіт по акту

здачі – сплачений

аванс 50%) |

Обсяг робіт

(50%) |

1 |

29647-50 |

29647-50 |

- |

- |

- |

29647-50 |

|

Усього по

розділу I |

|

|

29647-50 |

29647-50 |

- |

- |

- |

|

|

II

|

Товаротранспортні

витрати |

|

|

- |

- |

- |

- |

- |

- |

|

III

|

Зворотна

(заставна) тара |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

|

|

IV

|

Надано покупцю: |

надбавка

(+) |

|

|

- |

- |

- |

- |

- |

- |

|

|

знижка (-) |

|

|

-7 708,4 (13% суми

договору за

брак) |

-7 708,4 (13% суми

договору за

брак) |

- |

- |

- |

-7 708,4 (13% суми

договору за

брак) |

|

V

|

Усього по

розділах I + II ±

IV |

|

|

21939-10 |

21939-10 |

- |

- |

- |

21939-10 |

|

VI

|

Податок на

додану вартість |

|

|

|

4387-80 |

- |

- |

- |

4387-80 |

|

VII

|

Загальна

сума з ПДВ |

|

|

|

26326-90 |

- |

- |

- |

26326-90 |

| Суми ПДВ,

нараховані

(сплачені) в

зв'язку з поставкою

товарів (послуг),

зазначених

у цій накладній,

визначені

правильно,

відповідають

сумі податкових

зобов'язань

продавця і

включені до

реєстру отриманих

та виданих

податкових

накладних. |

|

М.п.

«Головний

бухгалтер

ВАТ «Будівельник»

_________________________________________

(підпис і прізвище

особи, яка склала

податкову

накладну)

|

| ____________ * - Дата оплати

ставиться у

разі попередньої

оплати поставки,

на яку виписується

податкова

накладна; для

бартерних

операцій - дата

оприбуткування

товарів, попередньо

одержаних

|