Финансовый анализ и диагностика банковской деятельности

Содержание

1. Сравнительный

анализ деятельности

белорусского

и чешского

банков

2.

Создание рейтинга

банков по финансовым

результатам

деятельности

3.

Оптимизация

портфеля активов

банков

Список

использованных

источников

1. Сравнительный

анализ деятельности

белорусского

и чешского

банков

Открытое

акционерное

общество

«Белгазпромбанк»

создано в результате

реорганизации

банка «Олимп»

27 ноября 2007 года

на основании

решений Общих

собраний акционеров.

Банк

BAWAG был основан

в 1922 году в Австрии.

BAWAG означает Bank

fьr Arbeit und

Wirtshaft (Банк

для работы и

экономики). В

Чехии банк

появился 1991 году

и его стопроцентным

владельцем

является австрийский

банк BAWAG PSK AG. Всё идёт

к тому, что его

купит немецкий

банк Landesbank Baden - Wьrttemberg.

Анализ

будет проводиться

на основании

данных бухгалтерских

балансов указанных

банков (Приложение

1, 2). Составим

аналитическую

таблицу, данные

в которой (в

динамике за

2007-2008г.) для сравнительного

анализа представим

в долл. США.

Таблица

1

– Основные

показатели

деятельности

банков, долл.

США

|

Основные

показатели

|

ОАО

«Белгазпромбанк»

|

Bank

fьr Arbeit und Wirtshaft

|

| П1 |

Активы-нетто |

163 756 |

121 160 |

| П2 |

Собственный

капитал |

25 879 |

14 729 |

| П3 |

Уставной

фонд |

10 280 |

4 637 |

| П4 |

Привлеченные

средства |

134 235 |

102 900 |

| П5 |

Обязательства

до востребования |

54 475 |

40 015 |

| П6 |

Текущие

счета |

28 761 |

37 893 |

| П7 |

Срочные

обязательства |

79 759 |

62 885 |

| П8 |

Привлеченные

МБК |

50 699 |

11 109 |

| П9 |

Клиентская

база |

57 773 |

86 191 |

| П10 |

Работающие

активы |

126 955 |

86 194 |

| П11 |

Ссудная

задолженность |

110 505 |

81 308 |

| П12 |

Проблемные

кредиты |

3 215 |

1 951 |

| П13 |

Высоколиквидные

активы |

20 621 |

19 044 |

| П14 |

Ликвидные

активы |

30 142 |

24 722 |

| П15 |

Государственные

ценные бумаги |

8 381 |

3 153 |

| П16 |

Ценные

бумаги субъектов

хозяйствования |

0 |

0 |

| П17 |

Недвижимость |

7 872 |

10 009 |

| П18 |

Размещенные

МБК |

5 839 |

477 |

| П19 |

Прочие

активы |

19 871 |

2 779 |

| П20 |

Прибыль |

1 016 |

228 |

| П21 |

Резерв

по потерям

по ссудам |

2 178 |

1 417 |

| П22 |

Прочие

пассивы |

25 714 |

2 121 |

| П23 |

Процентные

доходы |

969 |

971 |

| П24 |

Комиссионные

доходы |

550 |

489 |

| П25 |

Прочие

банковские

доходы |

214 |

163 |

| П26 |

Прочие

операционные

доходы |

39 |

13 |

|

Уменьшение

резервов |

136 |

28 |

| П27 |

Процентные

расходы |

464 |

568 |

| П28 |

Комиссионные

расходы |

90 |

37 |

| П29 |

Прочие

банковские

расходы |

21 |

5 |

| П30 |

Прочие

операционные

расходы |

431 |

601 |

|

Отчисления

в резервы |

226 |

49 |

| П31 |

Расходы |

1 475 |

2 034 |

| П32 |

Доходы |

2 069 |

2 262 |

Активы-нетто

- действительные

(реальные) активы

после вычета

пассивов (долговых

обязательств).

Размер активов

белорусского

банка за анализируемый

период увеличился

на 163 756 долл. США,

тогда как чешского

– на 121 160 долл.

США.

Собственный

капитал ОАО

«Белгазпромбанк»

возрос на 25 879

долл. США, а Bank

fьr

Arbeit

und

Wirtshaft

– на 14 729 долл. США.

В двух

банках наблюдается

рост привлеченных

средств, но у

белорусского

он составил

– 134 235 долл.США,

а у чешского

– 102 900 долл. США.

И это не смотря

на то, что клиентская

база последнего

(86 191 долл. США)

намного больше,

чем у белорусского

(57 773 долл. США).

Высоколиквидные

активы в отечественном

банке увеличились

на 20 621 долл. США,

а у чешского

– на 19 044 долл. США.

Ликвидные

активы возросли

в ОАО «Белгазпромбанк»

- на 30 142 долл. США,

тогда как в

Bank fьr Arbeit und

Wirtshaft - на

24 722 долл. США. Это

свидетельствует

о том, что наш

банк более

рентабельный.

Доходы

чешского банка

больше, чем у

белорусского,

но также динамика

наблюдается

и по расходам.

Прибыль ОАО

«Белгазпромбанк»

увеличилась

на 1 016 долл. США,

а у Bank fьr

Arbeit und Wirtshaft –

всего на 228 долл.

США. Это свидетельствует

о низкой ликвидности

зарубежного

банка, т.к. его

доходы незначительно

превышают

расходы.

2. Создание

рейтинга банков

по финансовым

результатам

деятельности

Рейтинг

банков будем

проводить по

финансовым

результатам

исходя из рис.

1 и рис. 2.

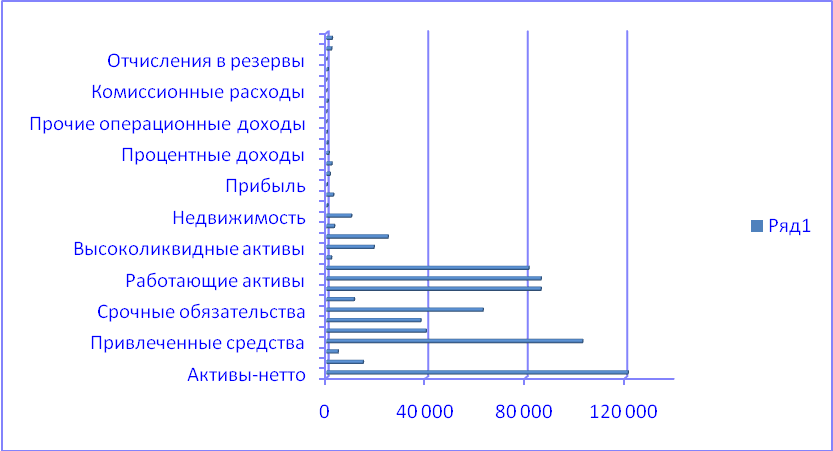

Рис.

1 – рейтинг ОАО

«Белгазпромбанк»

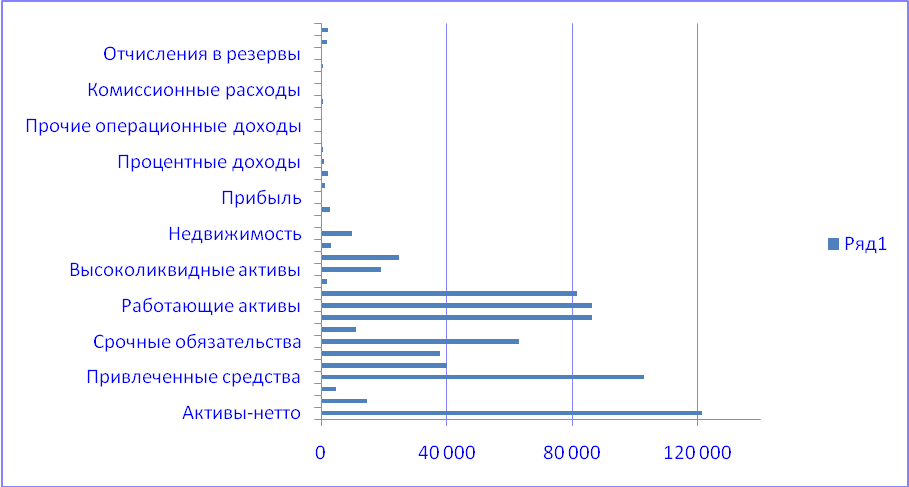

Рис.

2 – рейтинг

Bank

fьr Arbeit und Wirtshaft

Результаты

анализа финансового

состояния

коммерческих

банков, которые

являются основой

для определения

совокупного

рейтинга банков,

позволили

установить,

что Bank

fьr Arbeit und Wirtshaft

имеет рейтинг

«предельный».

Это свидетельствует

о том, что имеется

целый ряд недостатков

в финансовой

деятельности,

также имеются

признаки

нестабильного

положения.

Исходя из этого,

данный банк

нельзя назвать

надежным.

ОАО

«Белгазпромбанк»

можно присвоить

рейтинг устойчивого

и надежного.

3. Оптимизация

портфеля активов

банков

Депозитные

и кредитные

процентные

ставки колеблются

в зависимости

от валюты. Поэтому,

банкам (как

белорусскому,

так и чешскому)

целесообразно

оптимизировать

депозитный

портфель по

валютам, что

бы при любом

положении

финансового

рынка получать

максимальную

прибыль.

Для

оптимизации

депозитного

портфеля можно

применить такой

экономико-математический

метод как теория

игр. Прежде

всего, приведем

общие сведения

из теории игр.

Теория игр -

математическая

теория оптимальных

решений конфликтных

ситуациях.

Поскольку

участники

конфликта, как

правило, заинтересованы

в том, чтобы

скрывать от

противника

свои действия,

ситуация задач

теории игр

является ситуацией

принятия решений

в условиях

неопределенности.

Логической

основой теории

игр является

формализация

понятий конфликта,

принятия решений

в нем и оптимальности

этого решения.

Конфликтом

называется

явление, в котором

присутствуют

участники

(игроки), имеющие

различные цели

и располагающие

определенным

множеством

способов действия

— стратегий.

Для

того, чтобы

число v было

ценой игры, а

v*и z*– оптимальными

стратегиями,

необходимо

и достаточно

выполнение

неравенств:

[4, с.372]

j=1,n (1)

I=1,m (2)

С помощью

этой программы

можно решить

задачу теории

игр любого

размера mxn, предварительно

преобразовав

ее к задаче

линейного

программирования.

Рассмотрим

игру mxn, определяемую

матрицей:[4, с.372]

a11a11… a1n

A=

a21a22… a2n

……………….

am1am2…

amn

Разделим

обе части неравенства

(1) на V:[4, с.373]

j=1,n (3)

Обозначим/v=i=1,m.Тогда:[4,

с.373]

j=1,n,, i=1,m (4)

Т.к.

первый игрок

стремится

получить максимальный

выигрыш, то он

должен стремится

обеспечить

минимум величине1/V.

Имеем задачу

линейного

программирования:[4,

с.373]

j=1,n (5)

>0, j=1,n (6)

Рассуждая

аналогично

в отношении

второго игрока,

можно составить

задачу, двойственную

по отношению

к (4)-(5):[4, с.374]

i=1,n (7)

>=0, j=1,n (8)

Используя

решение пары

двойственных

задач, получаем

выражение для

определения

стратегий и

цены игры:[4, с.374]

V=1/=1/ (9)

=V*, i=1,m,, j=1,n

(10)

Применим

теорию игр для

оптимизации

депозитного

портфеля ОАО

«Белгазпромбанк»

по валютам.

Банк привлекает

депозиты в

следующих

валютах: гривны,

американские

доллары, немецкие

марки и другие

валюты. Доходность

от привлечения

средств в различных

валютах и дальнейшего

их размещения

различна и

зависит от

финансового

положения

рынка. Прогнозные

показатели

для различных

видов депозитов

и состояний

финансового

рынка представлены

в матрице А.

14 12,3 13 12

А = 13 14,2 15

14

14 11 11 15

Необходимо

определить,

в каких соотношениях

требуется

привлекать

депозиты, чтобы

гарантированный

доход при любом

состоянии

финансового

рынка был бы

максимальным.

Имеем

игру размером

3*4. Нижняя и верхняя

цена игры

соответственно:

a=max (12;13;11)=13,

b=min

(14;14,2;15;15)=14.

Значит

эта игра без

седловой точки

13 Так как ОАО

«Белгазпромбанк»

стремится

получить максимальный

выигрыш, то он

должен стремится

обеспечить

минимум величине

1/V. Составим задачу

линейного

программирования:

F=у1+у2+у3+у4min,

14у1+12,3у2+13у3+12у4і1

13y1+14.2y2+15y3+14y4і1

14y1+11y2+11y3+15y4і1

y1, y2, y3, y4і0

Найдем

решение данной

задачи используя

надстройку

«Поиск решения»

в Excel. Решив задачу

получаем следующие

результаты:

у = (0,0488;

0,0128; 0,0116; 0,0005)

Значит

цена игры равна:

V==1/= 1/(0,0488 +

0,0128 + 0,0116 + 0,0005) = 13,532

Оптимальные

стратегии

игроков пересчитываются

по выражениям

U1= V * y1= 13.552 *

0.0488 = 0.6608

U2= V * y2= 13.522 *

0.0128 = 0.1741

U3= V * y3= 13.522 *

0.0116 = 0.1582

U4= V * y4= 13.522 *

0.0005 = 0.0067

По

результатам,

можно сделать

вывод, что для

ОАО «Белгазпромбанк»

оптимальной

будет следующая

стратегия:

привлекать

гривневые

депозиты в

размере 66,08% от

всех депозитов;

депозиты в

американских

долларах –

17,41%; депозиты в

немецких марках

– 15,82%; в иных валютах

– 0,67%.

Именно

такое соотношение

депозитов в

различных

валютах гарантирует

получение

максимальной

прибыли при

различных

состояниях

финансового

рынка.

Список

использованных

источников

Анализ

деятельности

банков. / И.К.Козлова,

Т.А. Купрюшина,

О.А. Богданкевис.

–Мн.: Высшая

школа, 2006. -712 с.

Банковское

дело. / О.И. Лаврушина.

–М.; Финансы и

кредит, 2007. -503 с.

Организация

деятельности

коммерческих

банков./ Т.И.Кравцовой

и др. –Мн.: БГЭУ,

2004. -487 с.

Панова

Г.С. Анализ

финансового

состояния

коммерческого

банка. –М.: Логос,

2002. -424 с.

Пупликов

С.И. Банковские

операции. –М.:

Финансы и

статистика,

2007. -690 с.