Планирование экономической деятельности сельскохозяйственного производственного кооператива "Заболотновский"

на 1 га увеличились на 21,2% и 85,6% соответственно. Производство зерна увеличилось на 51,5%.Таблица 7. − Динамика денежно-материальных затрат (ДМЗ) на

производство зерна

| Показатели | 2007 | 2008 | 2009 | Темп роста, % |

|

Произведено зерна, ц. Денежно-материальные затраты на произв. зерна, тыс. руб. Денежно – материальные затраты на 1 ц., руб. Денежно – материальные затраты на 1 га, руб. Себестоимость 1 ц. зерна, руб. |

27636 6280 227,2 3588,57 204,52 |

41619 10074 242,1 5823,12 217,49 |

41860 11525 275,3 6661,85 247,78 |

151,5 183,5 121,2 185,6 121,2 |

Себестоимость продукции является одним из важнейших результативных показателей производства, характеризующих эффективность ведения сельского хозяйства. Основной задачей анализа является поиск резервов ее снижения для увеличения доходности и конкурентоспособности продукции.

Одна из основных целей предприятия, ведущего свою экономическую деятельность в рыночных условиях – получение максимально возможной прибыли. Возможности достижения этой стратегической цели ограничены затратами производства и реализации продукции. Затраты таким образом являются фактором, определяющим размер прибыли. Следовательно, принятие управленческих решений невозможно без анализа текущих затрат на производство и реализацию продукции и затрат, которые возникнут в ходе реализации вновь разрабатываемых проектов и бизнес-планов.

Классификация затрат, как правило, предполагает некоторую условность. Кроме того, в среде экономистов-практиков порой встречается мнение, что классификации носят чисто умозрительный характер, а практическая их ценность весьма сомнительна. Однако опыт успешных предприятий в России и за рубежом показывает, что четкое распределение затрат и их классификация имеют немаловажное значение для организации оптимального управления ими и соответственно для их снижения и максимизации прибыли.

Общая сумма затрат на производство в отрасли растениеводства в СПК «Заболотновский» в 2009 году составила 16932 тыс. рублей, что на 5264 тыс. рублей больше по сравнению с 2007 годом. Материальные затраты в отчетном году составили 9885 тыс. руб., что на 2646 тыс. руб. больше по сравнению с 2007 годом. Затраты на оплату труда за рассматриваемый период увеличились на 802 тыс. руб. и составили в отчетном году 2337 тыс. руб. Отчисления на социальные нужды за анализируемый период наоборот сократились на 40 тыс. руб. и в 2009 году их величина составила 299 тыс. руб. Амортизационные отчисления увеличились на 1610 тыс. руб., прочие затраты сократились на 454 тыс. руб. и составили в 2009 году 136 тыс. руб.

Таблица 8. − Состав и структура затрат на производство продукции

растениеводства

| Показатели | 2007 | 2008 | 2009 | Отклонение, +/- | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| Материальные затраты | 7239 | 62,0 | 7239 | 49,1 | 9885 | 58,4 | 2646 |

| Затраты на оплату труда | 1535 | 13,1 | 1860 | 12,6 | 2337 | 13,8 | 802 |

| Отчисления на социальные нужды | 339 | 2,9 | 236 | 1,60 | 299 | 1,77 | -40 |

| Амортизация | 1865 | 16,0 | 2430 | 16,5 | 3475 | 20,5 | 1610 |

| Прочие затраты | 590 | 5,1 | 347 | 2,4 | 136 | 0,8 | -454 |

| Итого затрат | 11668 | 100 | 14758 | 100 | 16932 | 100 | 5264 |

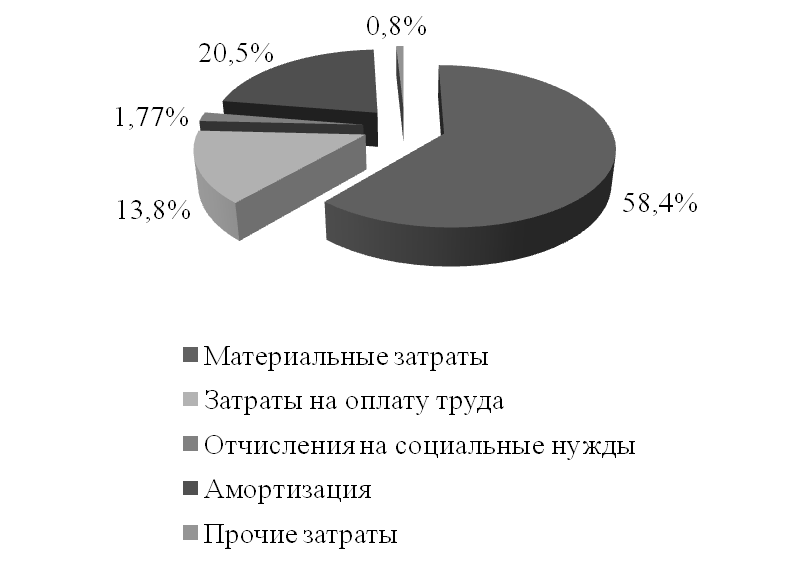

Наибольший удельный вес в структуре производственных затрат занимают материальные затраты – 58,4%, далее затраты на амортизацию – 20,5%. Затраты на отчисления на социальные нужды и оплату труда составляют 1,77% и 13,8% соответственно. Наиболее наглядно структура затрат приведена на рисунке 2.

Рис. 2. − Структура затрат на производство продукции растениеводства

в СПК «Заболотновский», 2009 год

Далее можно рассмотреть динамику материальных затрат в отрасли растениеводства. Поскольку именно от этого зависит себестоимость производимой продукции и как результат – эффективность развития предприятия.

Таблица 9. − Материальные затраты в отрасли растениеводства,

тыс. руб.

| Показатели | 2006 | 2007 | 2008 | Отклонение, +/- |

|

Материальные затраты, всего в том числе: Семена и посадочный материал Минеральные удобрения Электроэнергия Нефтепродукты Запчасти, ремонтные и стройматериалы для ремонта Прочие материальные затраты |

7239 1529 153 2669 423 1181 1284 |

9885 1428 1181 81 4270 1521 1404 |

10785 1782 1474 153 3276 1571 2529 |

3546 253 1321 -2516 2853 390 1245 |

Анализируя таблицу, можно сделать вывод о том, что, материальные затраты на производство продукции растениеводства за анализируемый период увеличились на 3546 тыс. рублей и на отчетную дату составили 10785 тыс. руб. Затраты на семена и посадочный материал в 2009 году составили 1782 тыс. руб., что на 253 тыс. рублей больше по сравнению с 2007 годом. Затраты на минеральные удобрения за рассматриваемый нами период увеличились на 1321 тыс. руб. и составили в 2009 году 1474 тыс. рублей. Увеличились так же и затраты на нефтепродукты. В 2009 году их величина составила 3276 тыс., что на 2853 тыс. рублей больше по сравнению с 2007 годом. Наиболее наглядно структуру затрат проследили на рис. 3.

Из рисунка видно, что наибольшую долю в структуре материальных затрат на отрасль растениеводства занимают затраты на нефтепродукты – 30,0%. Наименьший удельный вес с общей структуре занимают затраты на электроэнергию 1%.

В процессе хозяйственной деятельности также необходимо следить за уровнем себестоимости зерна. Анализ себестоимости зерна должен быть направлен на выявление резервов снижения материальных, трудовых и денежных затрат в процессе производства и реализации.

Рис. 3. − Структура материальных затрат на производство продукции

растениеводства в СПК «Заболотновский», 2009 год.

Конечный результат производства характеризует показатель прибыли. Данный результативный показатель зависит от двух показателей:

себестоимость продукции;

цена реализации продукции.

Снижение себестоимости продукции животноводства – одно из решающих условий повышения эффективности производства. От снижения себестоимости продукции животноводства зависит величина прибыли СПК «Заболотновский», а также его темпы роста и расширение производства.

Таблица 10. − Состав и структура затрат на производство зерна в СПК

«Заболотновский»

| Статьи затрат | 2007 | 2008 | 2009 | Отклонение тыс. руб. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

|

Затраты всего Оплата труда с отчисл. на соц. нужды Семена и посадочный материал Содержание ОС Удобрения минеральные и органич. Прочие затраты |

6280 668 794 2412 1086 1320 |

100 10,6 12,6 38,4 17,2 21,2 |

10074 718 1132 4841 1232 2151 |

100 7,1 11,2 48,1 12,2 21,4 |

11525 854 1063 5085 1965 2558 |

100 7,4 9,2 44,1 17,0 22,3 |

5245 186 269 2673 879 1238 |

Общие затраты на производство зерна в СПК «Заболотновский» за анализируемый период увеличились на 5245 тыс. рублей и составили в отчетном году 11525 тыс. рублей. Затраты на оплату труда в 2009 году составили 854 тыс. руб., что на 186 тыс. рублей меньше по сравнению с 2007 годом. Увеличились затраты на семена и посадочный материал. В 2009 году их величина составила 1063 тыс. руб., что на 269 тыс. руб. больше по сравнению с 2007 годом. Возросли и затраты на содержание основных средств и горюче-смазочные материалы. В 2009 году их величина составила 5085 тыс. рублей, что на 2673 тыс. рублей больше по сравнению с 2007 годом. Величина прочих затрат составила в отчетном году 2558 тыс. рублей, что на 1238 тыс. рублей больше по сравнению с 2007 годом.

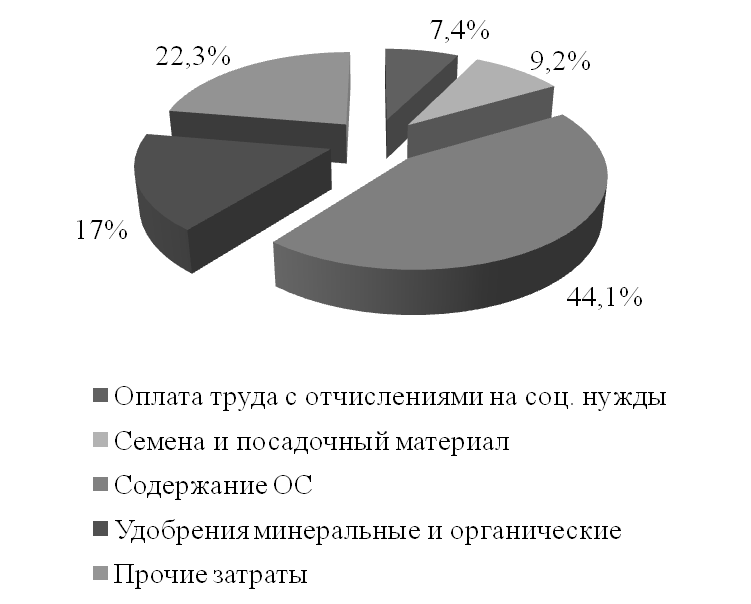

Рис 4. − Структура затрат на производство зерна в 2009 году, тыс. руб.

Наибольший удельный вес в структуре затрат на производство зерна занимают затраты на содержание основных средств – 44,1%, прочие затраты – 22,3%. Доля затрат на оплату труда составляет – 7,4%, на семена и посадочный материал – 9,2% от общей суммы затрат на производство зерна.

2.4 Анализ реализации зерна в СПК «Заболотновский»

Самым эффективным анализом по своим аналитическим возможностям является анализ финансовых результатов работы отрасли растениеводства в СПК «Заболотновский». Анализируя финансовый результат работы организации, рентабельно ли оно работало. Необходимо проанализировать показатели на протяжении трёх лет, для этого рассмотрим следующие таблицы.

Таблица 11. − Эффективность реализации зерна в СПК

«Заболотновский»

| Показатели | 2007 | 2008 | 2009 | Отклонение, +/- |

|

Реализовано зерна, ц Полная себестоимость реализации, тыс. руб. Выручка от реализации, тыс. руб. Прибыль(+), убыток (-) от реализации продукции, тыс. руб. Рентабельность (+), убыточность (-) производства, % |

6443 1459 1182 -277 -19,0 |

13688 3230 2836 -394 -12,2 |

8429 2353 2773 420 17,8 |

1983 894 1591 647 36,8 |

За анализируемый нами период объем реализации зерна увеличился на 1983 ц. и составил в отчетном году 8429 ц. Полная себестоимость реализованной продукции в 2009 году составила 2353 тыс. рублей, что на 894 тыс. рублей больше чем в 2007 году. Выручка от реализации продукции увеличилась на 1591 тыс. рублей и составила в 2009 году 2773 тыс. рублей. Поскольку величина себестоимости за анализируемый период увеличивалась менее быстрыми темпами, чем величина прибыли, в отчетном году мы получили 420 тыс. руб. прибыли. В связи с этим рентабельность в отчетном году на 36,8% больше по сравнению с базисным, что само собой является положительной тенденцией в развитии отрасли растениеводства в частности и деятельности организации в целом.

Сельскохозяйственная продукция, реализуемая за пределы хозяйства, называется товарной продукцией. Часть продукции, потребляемой в данном хозяйстве или реализуемой за его пределы, может предварительно подвергаться промышленной переработке. Распределение физического объема сельскохозяйственной продукции может быть представлено в денежном выражении при условии единых цен для всех каналов реализации. Распределение продукции по стоимости (издержкам производства) предполагает учет фактически складывающихся цен.

Процентное отношение товарной продукции данного вида к валовой продукции этого же вида является показателем товарной продукции. При определении показателя товарности всей сельскохозяйственной продукции предприятия объемы товарной и валовой продукции берутся в денежной форме в единых ценах.

При исчислении показателя средней товарности продукции по сельскохозяйственному предприятию обычно не принимают во внимание (не включают ни в товарную, ни в валовую продукцию) нетоварные в основном виды продукции (сено, солому, силос, зеленый корм и др.).

Таблица 12. − Показатели товарности зерновых в СПК

«Заболотновский»

| Показатели | 2007 | 2008 | 2009 | Отклонение, +/- |

|

Валовое производство зерна, ц Объем реализации зерна, ц Товарность, % |

27636 6443 23,3 |

41690 13688 32,8 |

41860 8429 20,1 |

14224 1986 -3,2 |

В отчетном году товарность зерна в СПК «Заболотновский» составила 20,1%, что на 3,2% меньше по сравнению с 2007 годом. Сокращение произошло за счет роста объемов реализации за анализируемый период более медленными темпами, чем объем производства. На отчетную дату их величина составила 8429 центнер и 41860 центнер соответственно. По сравнению с 2007 годом увеличении составило 1986 центнер и 14224 центнер соответственно.

При определении уровня товарности используют стоимостные измерители. Высокая товарность характеризует уровень специализации и концентрации производства, а так же экономическое состояние колхоза. При определении уровня товарности валовую и товарную продукцию отрасли или хозяйства в целом исчисляется в сопоставимых ценах.

3. Прогноз развития производства зерна в СПК «Заболотновский»

Прогнозирование – это оценка будущего на основе глубокого анализа тенденций развития социально-экономических явлений и их взаимосвязей. Процесс прогнозирования предполагает выявление возможных альтернатив развития в перспективе для обоснованного их выбора и принятия оптимального решения. Прогнозирование ведется на основе использования широкого спектра информации.

Первоначальные прогнозы, как правило, сводятся к экстраполяции тенденции. При этом могут использоваться разные методы в зависимости от исходной информации: упрощенные приемы, основанные на средних показателях динамики, аналитические методы (кривые роста), адаптивные методы, учитывающие степень устаревания данных. Упрощенные приемы целесообразны при недостаточной информации о предыстории развития явления (нет достаточно длинного динамического ряда или информация задана только двумя точками: на начало и конец периода).

Аналитические методы экстраполяции тенденций основаны на применении метода наименьших квадратов к динамическому ряду и представлении закономерности развития явления во времени в виде уравнения тренда, т.е. математической функции уровней динамического ряда (у) от фактора времени (t): у= f(t). Используя соответствующую кривую роста, можно дать прогноз (как правило, краткосрочный).

Адаптивные методы используются в условиях сильной колеблемости уровней динамического ряда и позволяют при изучении тенденций учитывать степень влияния предыдущих уровней на последующие значения динамического ряда. К адаптивным методам относятся методы скользящих и экспоненциальных средних, методов гармонических весов, методы авторегрессивных преобразований.

Таблица 13. − Выравнивание динамического ряда и прогноз

урожайности зерновых по среднегодовому абсолютному приросту

| Годы | № года, начиная с 0 (t) | Фактическая урожайность, ц/га |

Выравнивание ряда уi = у1+А*t |

Прогноз | у-уi | (у-уi)2 |

| 2000 | 0 | 20,1 | 20,1 | 0 | 0 | |

| 2001 | 1 | 19,4 | 21,08 | -1,68 | 2,8 | |

| 2002 | 2 | 18,1 | 22,06 | -3,96 | 15,7 | |

| 2003 | 3 | 16,9 | 23,04 | -6,14 | 37,7 | |

| 2004 | 4 | 17,6 | 24,02 | -6,42 | 41,2 | |

| 2005 | 5 | 17,7 | 25,0 | -7,3 | 53,3 | |

| 2006 | 6 | 18,2 | 25,98 | -7,78 | 60,5 | |

| 2007 | 7 | 15,8 | 26,96 | 11,16 | 124,5 | |

| 2008 | 8 | 24,1 | 27,94 | -3,84 | 14,7 | |

| 2009 | 9 | 28,9 | 28,92 | 0,02 | 0,0004 | |

| 2010 | 10 | 29,9 |

Аср = (Уn-У10)/n-1 = (28,9-20,1)/10-1 = 0,98

где n количество лет в динамическом ряду

У = 20,1+0,98*t,

где t – порядковый номер, года начиная с 0.

В результате прогнозирования урожайности зерновых культур по среднегодовому абсолютному росту в 2010 году мы получим урожайность 29,9 ц/га, т.е. наблюдается тенденция увеличения урожайности.

Найдем предельную ошибку для расчета прогнозного значения данным методом

σ=√∑(уф-уi)2/n=√350,53/10=+/-5,9

Таким образом, наиболее вероятная величина урожайности в прогнозируемом году составит 29,9 в худшем случае, эта величина может сократиться на 5,9, а в лучшем наоборот увеличится на эту же сумму.

Важнейшим элементом прогнозирования является разработка сценария возможного развития растениеводства в будущем. Сценарий – это картина будущего, составленная с учетом правдоподобных предположений. При прогнозировании с использованием этого метода целесообразно разрабатывать три сценария развития: пессимистический, реалистический и оптимистический.

На современном этапе развития в соответствие с выработанной стратегией главными целями в СПК «Заболотновский» в отрасли растениеводства являются получение большей прибыли, поскольку предприятию необходимы средства на осуществление расширенного воспроизводства. Для достижения этих целей требуется решение таких задач, как:

- снижение себестоимости,

- увеличение урожайности,

- сохранение посевных площадей,

- увеличение объемов производства и реализации.

Предлагаемый сценарий развития растениеводства в ближайшие годы предполагает увеличение объема производства за счет увеличения урожайности, то есть за счет интенсивного фактора. Посевная площадь зерновых культур останется прежней. При увеличении объема производства возрастет, и объем реализации, при этом уровень товарности не изменится. В связи с ростом урожайности себестоимость зерна будет снижаться. Следовательно, предприятие будет получать прибыль от реализации зерна, и растениеводство станет более рентабельной отраслью.

Сценарии развития растениеводства на ближайшие три года в реалистическом варианте можно представить количественно (табл. 14).

По оптимальному варианту урожайность зерновых составит 29,9 ц/га, а общий объем производства – 51727 ц. При товарности в 20,1% (это показатель отчетного года) реализуется 10397,1 ц. При этом себестоимость как производственная, так и коммерческая по данному варианту прогноза ниже фактического значения 2009 года. В результате этого в прогнозном варианте предприятие должно получить 1182 тыс. руб. прибыли от реализации зерна. Рентабельность его производства составит 43,0%.

Таблица 14. − Прогноз развития урожайности зерновых культур на

2010 год

| Показатели | Фактическое значение показателя | Сценарий развития отрасли зернопроизводства | ||

| min | оптимальный | max | ||

| Урожайность с 1 га, ц/га | 28,9 | 24,0 | 29,9 | 35,8 |

| Посевная площадь, га. | 1730 | 1730 | 1730 | 1730 |

| Валовой сбор, ц | 41680 | 41520 | 51727 | 61934 |

| Уровень товарности, % | 20,1 | 20,1 | 20,1 | 20,1 |

| Объем реализации, ц | 8429 | 8245,5 | 10397,1 | 12448,7 |

| Производственная себестоимость 1 ц зерна, руб. | 247,78 | 248,1 | 233,3 | 223,5 |

| Коммерческая себестоимость 1 ц зерна, руб. | 279,16 | 279,48 | 264,68 | 254,88 |

| Себестоимость всего, тыс.руб. | 2353 | 2332 | 2752 | 3173 |

| Цена реализации 1 ц зерна, руб. | 328,98 | 361,88 | 378,3 | 394,78 |

| Выручка от реализации, тыс.руб. | 2773 | 3020 | 3934 | 4914 |

| Прибыль (убыток), тыс.руб. | 420 | 688 | 1182 | 1741 |

| Рентабельность (убыточность) производства, % | 17,8 | 29,5 | 43,0 | 54,9 |

Таким образом, можно сделать вывод, что в ближайшем будущем СПК «Заболотновский» имеет возможность не только увеличить урожайность, валовое производство и объемы реализации зерна, но и существенно снизить себестоимость данного вида продукции, повысить эффективность и рентабельность отрасли зернового производства.

Заключение

Планирование, как одна из основных функций управления, присуща всем видам деятельности. Любая организационно-правовая форма должна планировать свою деятельность. Прогнозирование в управленческом цикле предшествует планированию. Особого внимания заслуживает прогнозирование урожайности сельскохозяйственных культур.

Посевная площадь в 2009 году по сравнению с 2007 годом уменьшилась на 27 га (или на 6,7%). Это произошло главным образом за счет уменьшения площади зерновых и зернобобовых культур на 20 га (или на 1,14%), в т.ч. озимых зерновых на 140 га, а также однолетних трав на 497 га (или на 7%).

Наибольший удельный вес в общей посевной площади на 2009 год занимают зерновые и зернобобовые – 47,5% (для сравнения в 2007 г – 47,6%). Самый низкий удельный вес в 2009 г. в структуре посевных площадей у зернобобовых – 1,4%.

Анализируя динамику производства зерна в СПК «Заболотновский», можно сделать следующий вывод, наблюдается рост объемов производства продукции практически по всем направлениям. В целом производство зерна увеличилось в динамике на 14224 ц или на 51,5% и составило в отчетном году 41860 ц, по сравнению с уровнем 2007 года. При этом объем производства озимых зерновых увеличился на 27,8% и составил в отчетном году 9125 центнер. Объем производства яровых зерновых увеличился на 62,2%, и его величина в отчетном году составила 32320 центнер. Сократилось лишь производство зернобобовых. В отчетном году его величина составила 415 центнер, что на 26,5% меньше по сравнению с 2007 годом.

Общая сумма затрат на производство в отрасли растениеводства в СПК «Заболотновский» в 2009 году составила 16932 тыс. рублей, что на 5264 тыс. рублей больше по сравнению с 2007 годом. Материальные затраты в отчетном году составили 9885 тыс. руб., что на 2646 тыс. руб. больше по сравнению с 2007 годом. Затраты на оплату труда за рассматриваемый период увеличились на 802 тыс. руб. и составили в отчетном году 2337 тыс. руб. Отчисления на социальные нужды за анализируемый период наоборот сократились на 40 тыс. руб. и в 2009 году их величина составила 299 тыс. руб. Амортизационные отчисления увеличились на 1610 тыс. руб., прочие затраты сократились на 454 тыс. руб. и составили в 2009 году 136 тыс. руб.

За анализируемый нами период объем реализации зерна увеличился на 1983 ц и составил в отчетном году 8429 ц. Полная себестоимость реализованной продукции в 2009 году составила 2353 тыс. рублей, что на 894 тыс. рублей больше чем в 2007 году. Выручка от реализации продукции увеличилась на 1591 тыс. рублей и составила в 2009 году 2773 тыс. рублей. Поскольку величина себестоимости за анализируемый период увеличивалась менее быстрыми темпами, чем величина прибыли, в отчетном году мы получили 420 тыс. руб. прибыли. В связи с этим рентабельность в отчетном году на 36,8% больше по сравнению с базисным, что само собой является положительной тенденцией в развитии отрасли растениеводства в частности и деятельности организации в целом.

В результате прогнозирования урожайности зерновых культур по среднегодовому абсолютному росту в 2010 году мы получим урожайность 29,9 ц/га, т.е. наблюдается тенденция увеличения урожайности.

По оптимальному варианту урожайность зерновых составит 29,9 ц/га, а общий объем производства – 51727 ц. При товарности в 20,1% (это показатель отчетного года) реализуется 10397,1 ц. При этом себестоимость как производственная, так и коммерческая по данному варианту прогноза ниже фактического значения 2009 года. В результате этого в прогнозном варианте предприятие должно получить 1182 тыс. руб. прибыли от реализации зерна. Рентабельность его производства составит 43,0%.

Список используемой литературы

Водяников В.Т. Организация и управление производством на сельскохозяйственных предприятиях. / В.Т. Водянников, А.И. Лысюк, Н.Е. Зимин. – М.: КолосС, 2006. – 506 с.

Зимин Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: КолосС, 2005. – 384 с.

Зинченко А.П. Практикум по статистике. – М.: КолосС, 2003. – 392 с.

Коваленко Н.Я. Экономика сельского хозяйства с основами аграрных рынков. – М.: ЭКМОС, 1999. – 448 с.

Личко К.П. Прогнозирование и планирование агропромышленного комплекса: Учебник. – М.: Гардарики, 1999. – 264 с.

Любушин Н.П. Анализ финансово-хозяйственной деятельности предприятий. − М.: ЮНИТИ-ДАНА, 2000. – 471 с.

Макарцев Л.И Экономика производства сельскохозяйственной продукции. − М.: ЮНИТИ-ДАНА, 2002. – 221 с.

Минаков И.А. Экономика сельского хозяйства. − М.: Колос, 2003. – 400 с.

Минаков И.А. Экономика сельскохозяйственных предприятий. – М.: Колос, 2003. – 527 с.

Минаков И.А. Экономика отраслей АПК. – М.: Колос, 2004. – 463 с.

Панов В.Б. Анализ хозяйственной деятельности предприятий АПК. – М.: ИНФАРМ, 2005. – 454 с.

Попов И.А. Экономика сельского хозяйства. – М.: Дело сервис, 2006. – 367 с.

Прыткин Б.В. Экономический анализ предприятий. – М.: ЮНИТИ, 2005. – 357 с.

Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК. – М.: ИНФАРМ, 2001. – 334 с.

Соколов О.В. Экономика сельскохозяйственного предприятия. − М.: Новое знание, 2001. – 704 с.

Сагайдак А.Э. Экономика и организация сельскохозяйственного производства. / А.Э. Сагайдак, О.Г. Третьякова, А.Д. Екайкин. – М.: КолосС, 2005. – 360 с.

Терновых К.С. Планирование на предприятии АПК. / К.С. Терновых, А.С. Алексенко, А.С. Анненко. – М.: КолосС, 2007. – 333 с.

Шакиров Ф.К. Организация сельскохозяйственного производства – М.: КолосС, 2007. – 503 с.

Ильин А.И. Планирование на предприятии. – М.: Новое знание, 2001. – 635 с.

Алтухов А.И. Инновации – основа совершенствования материально-технического потенциала производства. // Экономика сельского хозяйства России. – 2008. – №12. – С. 39.

Гордеев А.В. Растениеводство в России развивается динамично. // Экономика сельского хозяйства России. – 2008. – №4. – С. 14.

Михалев А.В. О факторах повышения эффективности сельскохозяйственного производства. // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2008. − №8. – С. 8.

Рахимов А.В. Повысить уровень продовольственной безопасности. // Экономика сельского хозяйства России. – 2008. – №4 – С. 67.

Серков А.Ф. Сельское хозяйство Росси: оценка состояния и долгосрочный прогноз. // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2008. − №7. – С. 11.

Размещено на