Статистические методы изучения финансовых результатов деятельности коммерческих банков

единицы

из 1000.

Задание

4.

Использование

одного из

статистических

методов в

финансово-экономических

задачах.

Имеются

следующие

данные по

коммерческому

банку о просроченной

задолженности

по кредитным

ссудам:

Таблица

8

| Годы |

Задолженность

по кредиту,

млн. руб. |

По

сравнению с

предыдущим

годом |

Абсолютное

значение

1%

прироста,

млн.

руб.

|

|

|

Абсолютный

прирост, млн.

руб. |

Темп

роста,% |

Темп |

|

| 1 |

|

- |

- |

- |

- |

| 2 |

|

|

106,25 |

|

16 |

| 3 |

|

+100 |

|

|

|

| 4 |

|

|

|

30,0 |

|

| 5 |

|

|

108,5 |

|

|

Определите:

1. Задолженность

по кредиту за

каждый год.

2. Недостающие

показатели

анализа ряда

динамики, внесите

их в таблицу.

3. Основную

тенденцию

развития методом

аналитического

выравнивания.

Осуществите

прогноз задолженности

на следующие

два года на

основе найденного

тренда. Постройте

графики. Сделайте

выводы.

Решение:

Таблица

9. Расчетная

таблица для

нахождения

недостающих

показателей

| Годы |

Задолженность

по кредиту,

млн. руб. |

По

сравнению с

предыдущим

годом |

Абсолютное

значение

1%

прироста,

млн.

руб.

|

|

|

Абсолютный

прирост, млн.

руб. |

Темп

роста,% |

Темп

прироста,% |

|

| 1 |

|

|

|

|

|

| 1 |

1600,0 |

- |

- |

- |

- |

| 2 |

1700,0 |

+100,0 |

106,3 |

6,3 |

16,0 |

| 3 |

1800,0 |

+100,0 |

105,9 |

5,9 |

17,0 |

| 4 |

2340,0 |

+540,0 |

130,0 |

30,0 |

18,0 |

| 5 |

2538,9 |

+198,9 |

108,5 |

8,5 |

23,4 |

Расчеты

для 1 года:

Расчеты

для 2 года:

Расчеты

для 3 года:

Расчеты

для 4 года:

Расчеты

для 5 года:

Вывод:

На основании

полученных

данных таблицы

можно сделать

вывод о том,

что задолженность

по кредиту

нарастает с

каждым годом.

Наибольший

абсолютный

прирост, темп

роста и темп

прироста приходится

на 4 год и составляет

соответственно

540 млн. руб., 130% и 30%.

3. Выявим

тенденцию ряда

динамики, используя

уравнение

линейного

тренда:

где

и

и

найдены из

системы нормальных

уравнений:

найдены из

системы нормальных

уравнений:

Таблица

10. Расчетная

таблица для

нахождения

тенденции

развития

| Годы |

Задолженность

по кредиту,

млн.

руб.

|

|

|

|

|

|

|

| 1 |

1600,0 |

1 |

1 |

1600,0 |

1492,2 |

107,8 |

11620,8 |

| 2 |

1700,0 |

2 |

4 |

3400,0 |

1744,0 |

-44,0 |

1936,0 |

| 3 |

1800,0 |

3 |

9 |

5400,0 |

1995,8 |

-195,8 |

38337,6 |

| 4 |

2340,0 |

4 |

16 |

9360,0 |

2247,6 |

92,4 |

8537,8 |

| 5 |

2538,9 |

5 |

25 |

12694.5 |

2499,3 |

39,6 |

1568,2 |

| Итого |

9978,9 |

15 |

55 |

32454.5 |

9978,9 |

0 |

62000,4 |

Отсюда

уравнение имеет

вид:

Построим

прогноз на 2

года вперед:

а) точечный

прогноз

млн.

руб.

млн.

руб.

млн.

руб.

млн.

руб.

б) интервальный

прогноз

млн. руб.

млн. руб.

млн. руб.

млн. руб.

Вывод: При

сохранении

существующей

закономерности

прогнозные

значения

задолженности

по кредиту на

6 и 7 годы составят

2751,2 и 3003,0 млн. руб.

соответственно

и с вероятностью

0,7 будут находиться

в интервалах:

6 год: 2751,2 261,7

(млн. руб)

261,7

(млн. руб)

7 год: 3003,0317,8

(млн. руб)

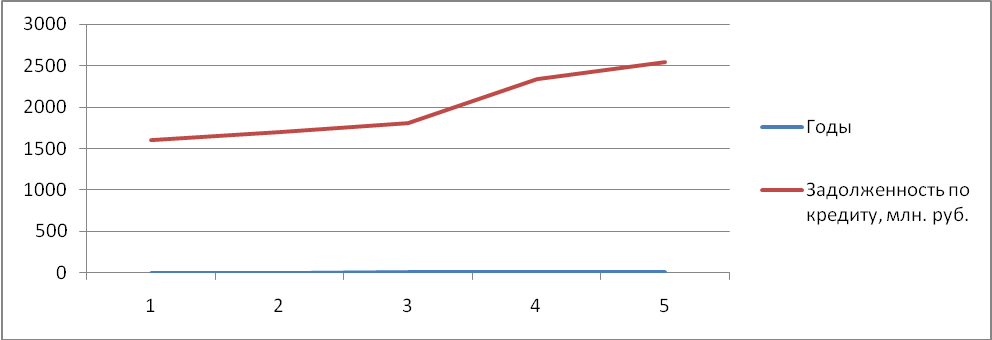

Отобразим

на графике

динамику изменения

задолженностей.

Рис.1. Динамика

просроченной

задолженности

по кредитам

за 5 лет.

3. Аналитическая

часть

3.1 Постановка

задачи

Обобщенную

оценку эффективности

деятельности

хозяйствующих

субъектов дают

достигнутые

ими финансовые

результаты.

Одним из направлений

изучения финансовых

результатов

деятельности

предприятия

является анализ

кредиторской

задолженности,

полученной

за несколько

отчетных периодов,

т.е. ее динамика.

По данным

за несколько

периодов,

представленных

в табл.1, проведем

анализ динамики

кредиторской

задолженности,

для чего рассчитаем

следующие

показатели:

абсолютный

прирост;

темп роста;

темп прироста;

абсолютное

значение 1% прироста;

средние

за период уровень

ряда, абсолютный

прирост, темпы

роста и прироста.

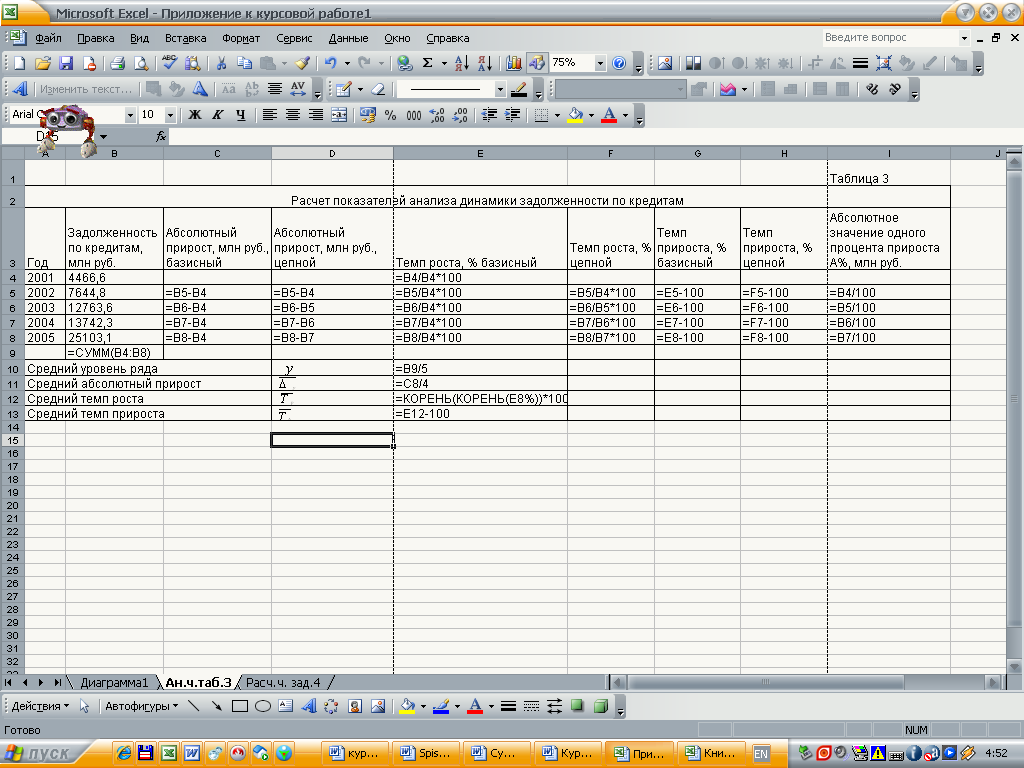

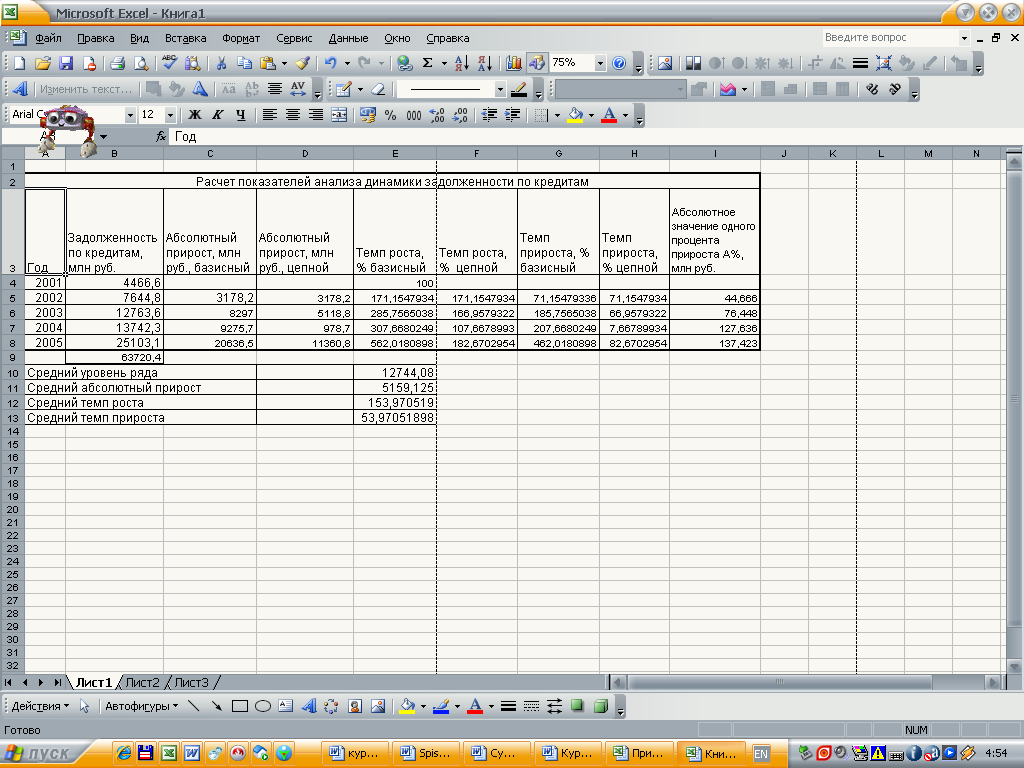

Таблица

1. Задолженность

по кредитам,

предоставленным

кредитными

организациями

юридическим

лицам, по Липецкой

области (на

начало года;

млн. руб.)

| Год |

Задолженность

по кредитам |

| 2001 |

4466,6 |

| 2002 |

7644,8 |

| 2003 |

12763,6 |

| 2004 |

13742,3 |

| 2005 |

25103,1 |

3.2 Методика

решения задачи

Расчет

показателей

анализа ряда

динамики осуществим

по формулам,

представленным

в табл. 2.

Таблица

2. Формулы расчета

показателей

| Показатель |

Базисный |

Цепной |

Средний |

| Абсолютный

прирост |

|

|

|

| Темп

роста |

|

|

|

| Темп

прироста |

|

|

|

Средний

уровень в

интервальном

ряду динамики

вычисляется

по формуле:

Для определения

абсолютной

величины, стоящей

за каждым процентом

прироста кредиторской

задолженности,

рассчитывают

показатель

абсолютного

значения 1% прироста

(А%). Один из способов

его расчета

- расчет по формуле:

Числовые

обозначения:

У1 - уровень

первого периода;

уi - уровень

сравниваемого

периода; уi-1

- уровень предыдущего

периода; уn

- уровень последнего

периода; n

- число уровней

ряда динамики.

3.3 Технология

выполнения

компьютерных

расчетов

Расчеты

показателей

анализа динамики

кредиторской

задолженности

выполнены с

применением

пакета прикладных

программ обработки

электронных

таблиц MS

Excel в среде

Windows.

Расположение

на рабочем

листе Excel

исходных данных

(табл.1) и расчетных

формул (1) - (11) представлено

в табл.3.

Таблица

3.

Результаты

расчетов приведены

в табл.4.

Таблица

4.

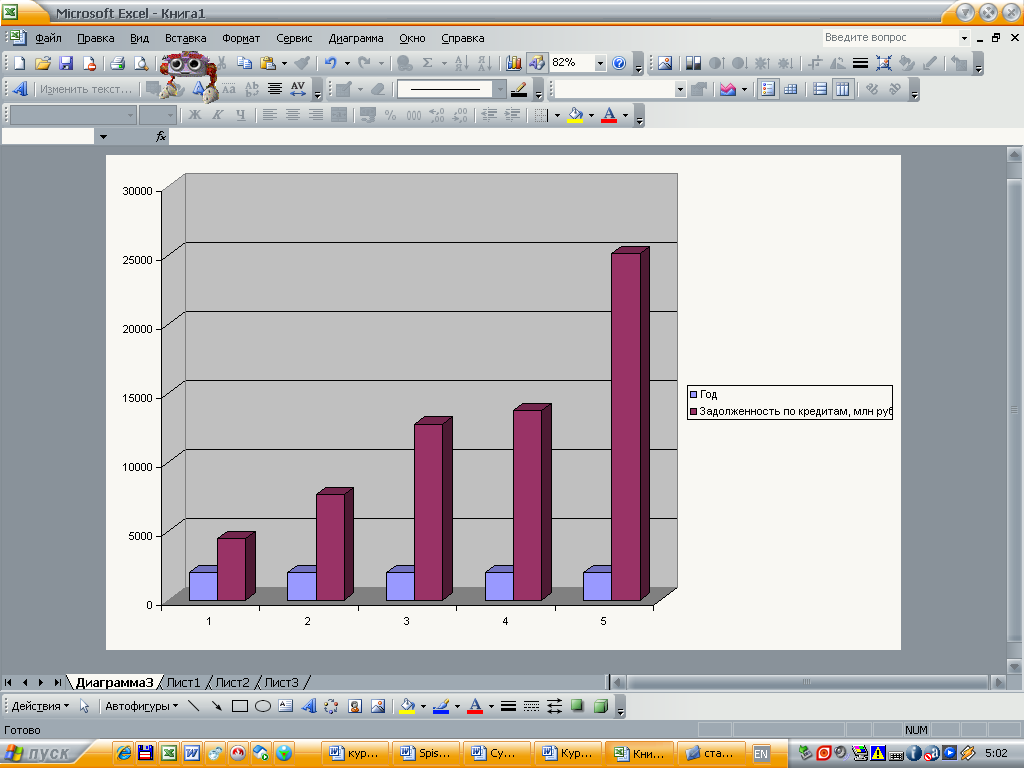

В диаграмме

1 представлено

графическое

изображение

динамики кредиторской

задолженности

за 5 лет.

Диаграмма 1

3.4 Анализ результатов

статистических

компьютерных

расчетов

Результаты

проведенных

расчетов позволяют

сделать следующие

выводы:

Сумма кредиторской

задолженности

за 5 лет выросла

на 462,02%, что в абсолютном

выражении

составляет

20636,50 млн. руб.

Динамика

кредиторской

задолженности

носит возрастающий

характер, так

как задолженность

на начало 2002 г.

возросла по

сравнению с

2001 г. на 71,15%, на начало

2003 г. возросла

по отношению

к 2002 г. на 66,96%, на начало

2004 г. возросла

по отношению

к 2003 г. на 7,67%, на начало

2005 г. возросла

по отношению

к 2004 г. на 82,67%. Это же

подтверждает

и графическое

изображение

динамики кредиторской

задолженности

(см. Приложение

1).

В течение

анализируемого

периода средний

размер задолженности

по кредитам

составил 12744,08

млн. руб., в среднем

за период она

увеличилась

на 5159,13 млн. руб.

или на 53,97%.

Заключение

Как уже

говорилось

выше коммерческий

банк - это кредитная

организация,

которая может

осуществлять

следующие

банковские

операции: привлечение

во вклады денежных

средств физических

и юридических

лиц, размещение

средств от

своего имени

и за свой счет

на условиях

возвратности,

платности,

срочности и

другие.

В банковской

деятельности

применение

статистических

данных и проведение

статистического

наблюдения,

с последующим

анализом полученной

информации,

- неотъемлемая

часть деятельности

любого предприятия.

Это обосновывается

тем, что банк

должен непрестанно

следить за

изменением

спроса на кредиты,

быть в курсе

экономических

и финансовых

изменений (как

на мировом и

государственном

уровнях, так

и на уровне

отдельно взятых

социальных

групп) и т.д. Для

этого необходимо

постоянно

проводить

исследования

банковского

рынка, осуществлять

сбор разнообразных

данных о населении

(их возможностях

и потребностях),

а также способствовать

предприятиям

найти оптимальные

для них решения,

встающих перед

ними задач.

Правильно

проведённый

сбор, анализ

данных и статистические

расчёты позволяют

обеспечить

заинтересованные

структуры и

общественность

информацией

о развитии

экономики, о

направлении

её развития,

показать

эффективность

использования

ресурсов, учесть

занятость

населения и

его трудоспособность,

определить

темпы роста

цен и влияние

торговли на

сам рынок или

отдельно взятую

сферу.

Список использованной

литературы

Гусаров

В.М. Теория

статистики:

Учебное пособие

для вузов. - М.:

Аудит, ЮНИТИ,

1998.

И.И. Елисеева.

Общая теория

статистики:

Учебник 5-е изд.

- М.: Финансы и

статистика,

2005

Теймурова

Т.Ю., Клизогуб

Л.М. Финансовая

статистика:

Учебное пособие

/ Под ред. Т.Ю.

Теймуровой.

- Калуга: Эйдос,

2003

gks/bgd/regl/b07_13/Main.

htm

admlr.

lipetsk/rus/bus/fin. php

ru.

/