Статистические методы изучения финансовых результатов деятельности коммерческих банков

ФЕДЕРАЛЬНОЕ

АГЕНТСТВО ПО

ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ

ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ

ВЫСШЕГО

ПРОФЕССИОНАЛЬНОГО

ОБРАЗОВАНИЯ

ВСЕРОССИЙСКИЙ

ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ

ИНСТИТУТ

ФИЛИАЛ

В Г. ЛИПЕЦКЕ

КАФЕДРА

СТАТИСТИКИ

Курсовая

работа

по

статистике

"Статистические

методы изучения

финансовых

результатов

деятельности

коммерческих

банков"

Выполнил:

ст. III курса

Проверил:

Липецк,

2008 г.

Оглавление

Введение

1.

Теоретическая

часть

1.1

Сущность и

функции коммерческих

банков

1.2

Показатели

ликвидности

и платежеспособности

1.3

Статистические

методы изучения

финансовых

результатов

деятельности

коммерческих

банков

2.

Расчетная часть

3.

Аналитическая

часть

3.1

Постановка

задачи

3.2

Методика решения

задачи

3.3

Технология

выполнения

компьютерных

расчетов

3.4

Анализ результатов

статистических

компьютерных

расчетов

Заключение

Список

использованной

литературы

Введение

Данная

курсовая работа

состоит из трех

частей - теоретической,

расчетной и

аналитической.

Целью данной

курсовой работы

является анализ

основных показателей

деятельности

коммерческого

банка и использование

статистических

методов в оценке

их результативности.

В ходе подготовки

к написанию

курсовой работы

были использованы

теоретические

источники и

статистические

данные.

В теоретической

части курсовой

работы раскрывается

тема о деятельности

коммерческих

банков. Развитие

деятельности

коммерческих

банков - необходимое

условие реального

создания рыночного

механизма.

Процесс экономических

преобразований

начался с

реформирования

банковской

системы. Эта

сфера динамично

развивается

и сегодня. Путём

ведения расчетных,

вкладных, кредитных

и других операции,

банки выполняют

общественно

необходимые

функции. Вместе

с тем, банковская

деятельность

подвержена

многочисленным

рискам и именно

поэтому в большинстве

стран эта

деятельность

является наиболее

регулируемым

видом предпринимательства.

При этом регулирование

имеет ярко

выраженные

национальные

особенности,

отражающие

специфику

формирования

национальной

банковской

системы.

Эффективность

банковской

деятельности

существенным

образом влияет

на развитие

экономики

страны.

Во второй

части - расчетной

- будет решено

несколько задач

по данной теме

с применением

статистических

методов.

В третьей

аналитической

части проведем

анализ динамики

кредиторской

задолженности.

Расчеты

выполнены с

применением

пакета прикладных

программ обработки

электронных

таблиц MS

Excel в среде

Windows.

1. Теоретическая

часть

1.1 Сущность и

функции коммерческих

банков

Банки - непременный

атрибут товарно-денежного

хозяйства.

Исторически

они развивались

практически

одновременно:

начало обращения

денежной формы

стоимости можно

считать и началом

банковской

деятельности,

а степень зрелости

развития банковской

системы всегда

соответствовала

развитости

товарно-денежных

связей в экономике.

Банк - это

предприятие,

осуществляющее

предпринимательскую

деятельность,

связанную с

производством

специфического

продукта в

сфере обращения.

В банковской

системе государства

большую роль

играют коммерческие

банки. Они являются

многофункциональными

финансовыми

предприятиями,

действующими

в различных

секторах денежного

рынка и рынка

капитала. Используя

механизм

распределения

и перераспределения

ссудного капитала

по отраслям

экономики.

Коммерческие

банки содействуют

структурной

перестройке

народного

хозяйства в

зависимости

от объективных

потребностей

производства.

В современных

условиях кредитная

система представлена

многообразием

банков. В зависимости

от признаков

структуризации

банки можно

классифицировать

следующим

образом (Рис.1).

Рис.1 Классификация

коммерческих

банков.

Успешная

(прибыльная)

работа банков

может быть

достигнута

только при

соблюдении

следующих

основных принципов

их деятельности:

Осуществление

деятельности

в пределах

имеющихся

ресурсов.

Полная

экономическая

самостоятельность

и ответственность

коммерческих

банков за результаты

своей деятельности.

Взаимоотношения

коммерческого

банка со своими

клиентами

строится на

рыночной основе.

Регулирование

деятельности

коммерческого

банка может

осуществляться

только косвенными

экономическими

(а не административными)

методами.

Важнейшей

особенностью

коммерческих

банков является

исполнение

ими специфических

функций, отличных

от функций

Центрального

банка:

1. Посредничество

в кредите.

Проявляется

в способности

банков выступать

посредниками

между теми

хозяйствующими

субъектами

и населением,

которые обладают

временно свободными

денежными

ресурсами, и

теми, кто в них

нуждается.

Высвобождаемые

в процессе

кругооборота

денежные средства

предприятия,

сбережения

и накопления

населения

аккумулируются

банками, превращаются

в ссудный капитал

и с соблюдением

основных принципов

кредитования

передаются

заемщикам.

Посредничество

в платежах.

Осуществляются

по поручению

Клиентов.

Операции, связанные

с проведением

расчетов и

платежей в

безналичной

форме.

Выпуск

кредитных

денег. Коммерческий

банк осуществляет

выпуск кредитных

средств посредством

обращения

депозитно-чековой

эмиссии. Суть

ее сводится

к тому. Что

коммерческие

банки, выдавая

кредит, зачисляют

его на счет

субъекта

хозяйствования,

представляющий

собой счет до

востребования.

При этом происходит

наращивание

обязательств

банка. Владелец

счета вправе

получить в

коммерческом

банке наличные

деньги в пределах

установленных

лимитов и величины

вклада. Тем

самым создаются

условия для

увеличения

денежной массы,

а при возврате

денежных средств

ее величина

уменьшается.

Выпуск кредитных

денег в обращение

сводится к

имитированию

векселей, чеков,

пластиковых

карт, которые

замещают

действительные

деньги кредитными,

снижая при этом

издержки обращения.

Все функции

тесно переплетаются

и позволяют

коммерческому

банку выступать

в качестве

органа, эмитирующего

платежные

средства для

обслуживания

всего кругооборота

капитала в

процессе производства

и обращения

товаров. Но

самостоятельно

эмитировать

наличные банкноты

коммерческие

банки не имеют

права. Это монополия

Центрального

банка.

Результатом

деятельности

коммерческого

банка являются

разного рода

предоставляемые

услуги. Они

могут быть

оказаны клиентам

посредством

многообразных

операций, которые

укрупнено можно

сгруппировать

в: пассивные,

активные,

комиссионные.

Пассивными

называют операции,

связанные с

формированием

ресурсов банка.

Ресурсы коммерческих

банков могут

быть сформированы

за счет собственных,

привлеченных

и эмитированных

средств (облигационные

займы, векселя

и т.п.).

Современная

структура

ресурсной базы

коммерческих

банков, как

правило, характеризуется

незначительной

долей собственных

средств. Основную

часть ресурсов

банков формируют

привлеченные

средства, которые

покрывают от

80 до 90% всей потребности

в денежных

средствах для

осуществления

активных банковских

операций.

Активными

называют операции,

связанные с

размещением

банковских

ресурсов с

целью получения

прибыли.

Комиссионные

операции - те,

которые банк

выполняет по

поручению своих

клиентов и

взимает с них

плату в виде

комиссионных

(расчетно-кассовое

обслуживание

клиентов, трастовые

операции, операции

с иностранной

валютой,

информационно-консультационные

услуги, выдача

гарантий и

поручительств,

сдача в аренду

сейфов индивидуального

хранения ценностей

и др.)

1.2 Показатели

ликвидности

и платежеспособности

Статистика

финансов предприятий

и организаций

отражает результаты

финансовой

деятельности,

платежеспособности,

имущественного

положения, а

также состояния

расчетов. Источником

данных статистики

финансов являются

данные статистической

и бухгалтерской

отчетности.

Характеристика

финансового

состояния

предприятия

может быть дана

при помощи

абсолютных

и относительных

показателей

(коэффициентов).

Все показатели

являются

характеристиками

производственного

процесса или

деятельности,

которые носят

замкнутый

характер, а

конечной их

целью является

создание финансовых

ресурсов.

Информация

о финансовом

состоянии

необходима

руководству

предприятия

- для принятия

управленческих

решений, акционерам

она позволяет

судить о возможностях

получения

дивидендов,

целесообразности

владения акциями,

кредиторам

- о кредитоспособности

предприятия,

налоговикам

- о правильности

расчетов с

бюджетами

разных уровней,

поставщикам

- о целесообразности

взаимного

сотрудничества,

инвесторам

- о целесообразности

вложений и д.

р.

Финансовое

состояние банка

характеризуется

показателями

ликвидности

и платежеспособности.

Ликвидность

характеризует

степень надежности

банка и его

возможности

своевременно

выполнять

обязательства

перед своими

клиентами.

Ликвидность

баланса оценивается

при помощи

коэффициентов,

которые отражают

соотношения

различных

статей актива

баланса банка

с определенными

статьями пассива

или пассивов

с активами.

В практической

деятельности

коммерческие

банки рассчитывают

несколько

показателей

ликвидности.

Методика их

расчета и нормативные

значения определяются

ЦБ РФ и по мере

необходимости

пересматриваются.

Для расчета

коэффициентов

ликвидности

выделяют ликвидные

активы, а из

них - высоколиквидные.

Коэффициент

мгновенной

ликвидности

(Н2) определяется

как отношение

суммы высоколиквидных

активов банка

(ЛАМ) к сумме

обязательств

банка по счетам

до востребования

(ОВМ):

Этот коэффициент

показывает,

в какой мере

ликвидная часть

активов банка

может быть

использования

для единовременного

погашения

обязательств

до востребования,

по которым

вкладчики могут

потребовать

возврата средств

в любое время.

Минимально

допустимое

его значение

установлено

ЦБ РФ в размере

20% с 0 1.0 1.98г.

Коэффициент

текущей ликвидности

(НЗ) рассчитывается

как отношение

суммы ликвидных

активов (ЛАТ)

к сумме обязательств

банка до востребования

и со сроком до

30 дней (ОВТ):

Минимально

допустимое

значение коэффициента

текущей ликвидности,

установленное

ЦБ РФ с 01.02.99 г. в

размере 70%. Выполнение

этого требования

означает, что

банк способен

исполнить свои

обязательства

на текущий

момент времени

и им соблюдаются

сроки привлечения

вкладов и их

размещения

на финансовом

рынке.

Коэффициент

долгосрочной

ликвидности

(Н4) определяется

отношением

всей долгосрочной

задолженности

банка сроком

свыше года,

включая выданные

кредиты (КРq)

к капиталу

банка и его

обязательствам

по депозитным

счетам, полученным

кредитам и

другим долговым

обязательствам

на срок свыше

одного года

(OD).

Максимально

допустимое

значение этого

коэффициента

определено

ЦБ РФ в размере

120% с 01.01.98 г.

Коэффициент

общей ликвидности

(Н5) банка определяется

отношением

ликвидных

активов к общей

сумме активов

за минусом

обязательных

резервов (РО):

ЦБ РФ установил

минимально

допустимое

значение этого

коэффициента

в размере 20% с

01.01.98 г. Соблюдение

этого соотношения

показывает

минимальную

долю ликвидных

активов, при

которой одновременно

будет обеспечен

достаточный

уровень ликвидности

банка. Значение

коэффициента

ниже 20% свидетельствует

о потере ликвидности,

а при повышении

коэффициента

- банк будет

нести потери

по доходам от

активных операций.

Платежеспособность

(Кпл) - характеризует

финансовое

состояние

кредитной

организации

на определенную

дату, которое

выражается

в своевременном

выполнении

банком своих

обязательств.

,

,

где ОВФАКТ.

- сумма фактически

оплаченных

обязательств,

ОВПР. - сумма

предъявленных

обязательств.

Методики

расчета показателей

ликвидности

и платежеспособности

говорят о том,

что банк в отдельные

периоды может

быть неплатежеспособным,

но оставаться

ликвидным.

Постоянная

неплатежеспособность

ведет к не

ликвидности

баланса банка.

Прибыль

имеет большое

значение для

акционеров

банка, банковских

работников,

для вкладчиков

и стоящих на

расчетно-кассовом

обслуживании

юридических

лиц. Акционеры

банка могут

рассчитывать

на дивиденды,

банковские

работники - на

премии и улучшение

условий труда,

вкладчики - на

сохранность

своих депозитов,

а все клиенты

банка - на улучшение

обслуживания

за счет направления

части прибыли

на укрепление

материально-технической

базы банка.

Различают

балансовую

прибыль и чистую.

1.3 Статистические

методы изучения

финансовых

результатов

деятельности

коммерческих

банков

Методом

анализа финансового

состояния банка

является комплексное,

органически

взаимосвязанное

исследование

деятельности

коммерческого

банка с использованием

математических,

статистических,

учетных и других

приемов обработки

информации.

Характерными

особенностями

метода анализа

финансового

состояния

являются:

использование

системы показателей,

всесторонне

характеризующих

деятельность

банка;

изучение

факторов и

причин изменения

этих показателей;

выявление

и измерение

взаимосвязи

между ними.

В анализе,

как правило,

используется

система показателей,

формируемая

в процессе

оперативного

бухгалтерского

учета и контроля.

Часть недостающих

показателей

рассчитывается

в ходе исследования.

Посредством

анализа устанавливаются

наиболее существенные

факторные

показатели,

оказывающие

влияние на

изменение

результатов

деятельности

банка.

Метод группировки

позволяет

изучать экономические

явления в их

взаимосвязи

и взаимозависимости,

выявлять влияние

на изучаемый

показатель

отдельных

факторов,

обнаруживать

проявление

тех или иных

закономерностей,

свойственных

деятельности

банков. Важно

помнить, что

в основу группировки

всегда должна

быть положена

обоснованная

классификация

изучаемых

явлений и процессов,

а также обуславливающих

их причин и

факторов. Метод

группировки

позволяет путем

систематизации

данных баланса

банка разобраться

в сущности

анализируемых

явлений и процессов.

При анализе

банковского

баланса в первую

очередь применяют

группировку

счетов по активу

и пассиву.

В зависимости

от целей анализа

проводят группировку

статей актива

и пассива по

целому ряду

признаков.

Пассив группируется

по форме собственности,

при этом используются

следующие

признаки: стоимость,

степень востребования,

контрагенты,

сроки, виды

операций, гарантии

использования,

виды источников.

Актив группируется

по организационно-правовой

форме образования,

форме собственности,

секторам экономики

и виду деятельности.

Каждую из этих

групп можно

дополнительно

разделить по

доходности,

ликвидности,

контрагентам,

срокам, видам

операций, степени

риска возможной

потери части

стоимости

активов, формам

вложения средств.

Значение

метода группировок

в анализе трудно

переоценить.

С его помощью

решаются достаточно

сложные задачи

исследования.

Например,

использование

функциональной

группировки

статей банковского

баланса по

видам источников

и формам вложения

банковских

средств позволяет

решить задачу

"очищения"

статей баланса

от "грязных"

брутто-показателей.

В зависимости

от специфики

оформления

и инструментов

осуществления

банковских

операций балансовые

статьи могут

быть сгруппированы

так: депозитно-ссудные,

расчетные,

инвестиционные,

агентские.

При группировке

статей баланса

по субъектам

сделки, как по

активу, так и

по пассиву,

выделяют:

межбанковские

операции,

внутрибанковские

операции, операции

с клиентурой,

операции с

прочими контрагентами.

В ходе анализа

применяются

важнейшие

группировки

счетов баланса

с точки зрения

выделения

собственных

и привлеченных

ресурсов банка,

долгосрочных

и краткосрочных

кредитных

вложений, сроков

активно-пассивных

операций, видов

доходов и расходов

и др. Статьи

актива баланса

могут быть

сгруппированы

по степени

ликвидности,

уровню доходности,

степени риска

и т.д.

2. Расчетная

часть

Задание

1.

Имеются

следующие

выборочные

данные за отчетный

год по объему

средств юридических

и физических

лиц, привлеченных

в депозиты, и

прибыли коммерческих

банков (выборка

5% -ная механическая),

млн. руб.:

Таблица

1

|

№

п/п

|

Депозиты

юридических

и

физических

лиц

|

Прибыль |

| 1 |

135968 |

8566 |

| 2 |

34600 |

1557 |

| 3 |

53092 |

2655 |

| 4 |

31450 |

1415 |

| 5 |

42800 |

2140 |

| 6 |

115560 |

6933 |

| 7 |

150060 |

9003 |

| 8 |

10060 |

453 |

| 9 |

36700 |

1652 |

| 10 |

130060 |

8069 |

| 11 |

53108 |

2660 |

| 12 |

36709 |

1658 |

| 13 |

43089 |

2155 |

| 14 |

120354 |

7220 |

| 15 |

94060 |

5640 |

| 16 |

38009 |

1710 |

| 17 |

39911 |

1995 |

| 18 |

91805 |

5050 |

| 19 |

98060 |

5903 |

| 20 |

10942 |

501 |

| 21 |

39050 |

1952 |

| 22 |

87278 |

4800 |

| 23 |

66050 |

3301 |

| 24 |

72112 |

3965 |

| 25 |

61068 |

3064 |

| 26 |

40236 |

2012 |

| 27 |

50040 |

2502 |

| 28 |

94040 |

5170 |

| 29 |

38060 |

1903 |

| 30 |

66060 |

3640 |

По исходным

данным:

Постройте

статистический

ряд распределения

предприятий

по признаку

- депозиты

юридических

и физических

лиц, образовав

пять групп с

равными интервалами.

Решение:

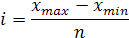

1. Величина

равного интервала

определяется

по формуле:

млн. руб.

млн. руб.

Распределение

по группам:

I группа

- 10060 - 38060

II группа

- 38060 - 66060

III группа

- 66060 - 94060

IV группа

- 94060 - 122060

V группа

- 122060 - 150060

Группировку

банков произведем

в рабочей таблице

2, куда занесём

исходные данные:

Таблица

2. Рабочая таблица

с группировкой

банков.

| №

группы |

Группы

по объему

депозитов

физических

и юридических

лиц, млн руб. |

№

п/п |

Депозиты

юридических

и физических

лиц, млн руб. |

Прибыль,

млн руб. |

| 1 |

10060-38060 |

2 |

34600 |

1557 |

|

|

4 |

31450 |

1415 |

|

|

8 |

10060 |

453 |

|

|

9 |

36700 |

1652 |

|

|

12 |

36709 |

1658 |

|

|

16 |

38009 |

1710 |

|

|

20 |

10942 |

501 |

| Итого |

7 |

198470 |

8946 |

| 2 |

38060-66060 |

3 |

53092 |

2655 |

|

|

5 |

42800 |

2140 |

|

|

11 |

53108 |

2660 |

|

|

13 |

43089 |

2155 |

|

|

17 |

39911 |

1995 |

|

|

21 |

39050 |

1952 |

|

|

23 |

66050 |

3301 |

|

|

25 |

61068 |

3064 |

|

|

26 |

40236 |

2012 |

|

|

27 |

50040 |

2502 |

|

|

29 |

38060 |

1903 |

| Итого |

11 |

526504 |

26339 |

| 3 |

66060-94060 |

18 |

91805 |

5050 |

|

|

22 |

87278 |

4800 |

|

|

24 |

72122 |

3965 |

|

|

28 |

94040 |

5170 |

|

|

30 |

66060 |

3640 |

| Итого |

5 |

411305 |

22625 |

| 4 |

94060-122060 |

6 |

115560 |

6933 |

|

|

14 |

120354 |

7220 |

|

|

15 |

94060 |

5640 |

|

|

19 |

98060 |

5903 |

| Итого |

4 |

428034 |

25696 |

| 5 |

122060-150060 |

1 |

135968 |

8566 |

|

|

7 |

150060 |

9003 |

|

|

10 |

130060 |

8069 |

| Итого |

3 |

416088 |

25638 |

| Всего |

30 |

1980401 |

109244 |

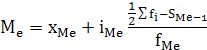

2. Рассчитайте

характеристики

интервального

ряда распределения:

среднюю арифметическую,

среднее квадратическое

отклонение,

коэффициент

вариации, моду

и медиану.

Решение:

Рассчитаем

характеристики

интервального

ряда распределения:

Таблица 3. Расчетная

таблица для

нахождения

характеристик

ряда распределения

|

Группы

по уровню

депозитов

юридических

и

физических

лиц

|

Число

коммерческих

банков |

Центр

интервалов |

|

|

|

|

| xi

1 |

fi

2 |

xi

3 |

4 |

5 |

6 |

7 |

| I

10060 - 38060 |

7 |

24060 |

168420 |

-42000 |

1764000000 |

12348000000 |

| II

38060 - 66060 |

11 |

52060 |

572660 |

-14000 |

196000000 |

2156000000 |

| III

66060 - 94060 |

5 |

80060 |

400300 |

14000 |

196000000 |

980000000 |

| IV

94060 - 122060 |

4 |

108060 |

432240 |

42000 |

1764000000 |

7056000000 |

| V

122060 - 150060 |

3 |

136060 |

408180 |

70000 |

4900000000 |

14700000000 |

| Итого |

30 |

|

1981800 |

|

|

37240000000 |

Расчет средней

арифметической

взвешенной

по формуле

средней арифметической

взвешенной:

Расчет

дисперсии по

формуле:

Среднее

квадратическое

отклонение:

Расчет

коэффициента

вариации

Расчет

моды и медианы:

Для

рассматриваемой

совокупности

наиболее

распространенный

объем депозитов

38062 млн. руб.

В рассматриваемой

совокупности

коммерческих

банков половина

имеет объем

депозитов

юридических

и физических

лиц не более

38057 млн. руб., а другая

половина не

менее 38057 млн. руб.

Вывод:

Анализ полученных

значений говорит

о том, что средний

объем депозитов

юридических

и физических

лиц составляет

66060 млн. руб.; отклонение

от среднего

объема в ту или

иную сторону

составляет

в среднем 35233 млн.

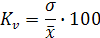

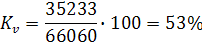

руб.; коэффициент

вариации 53%, это

значение превышает

33%, следовательно

совокупность

по данному

признаку неоднородна.

Расхождения

между модой

и медианой и

средним значением

значительна,

что подтверждает

вывод о неоднородности

совокупности

коммерческих

банков. Найденное

среднее значение

66060 млн. руб. является

ненадежной

характеристикой

исследования

совокупности

банков.

Задание

2.

1. Установить

наличие и характер

связи между

депозитами

юридических

и физических

лиц и прибылью

банков методом

аналитической

группировки,

образовав пять

групп с равными

интервалами

по факторному

признаку.

Решение:

Факторный

признак - депозиты

юридических

и физических

лиц.

Определяем

величину равного

интервала по

факторному

признаку:

Установим

границы групп:

I

группа - 10060 - 38060

II

группа - 38060 - 66060

III

группа - 66060 - 94060

IV

группа - 94060 - 122060

V

группа - 122060 - 150060

Таблица 4. Разработочная

таблица группировки

коммерческих

банков по уровню

депозитов

юридических

и физических

лиц

| Группы

по уровню

депозитов

юридических

и физических

лиц, млн. руб. |

Номер

банка по порядку |

Депозиты

юридических

и физических

лиц, млн. руб. |

Прибыль,

млн.

руб.

|

| 1 |

2 |

3 |

4 |

| I

10060 - 38060 |

2 |

34600 |

1557 |

|

4 |

31450 |

1415 |

|

8 |

10060 |

453 |

|

9 |

36700 |

1652 |

|

12 |

36709 |

1658 |

|

16 |

38009 |

1710 |

|

20 |

10942 |

501 |

| Итого |

7 |

198470 |

8946 |

| 1 |

2 |

3 |

4 |

| II

38060 - 66060 |

3 |

53092 |

2655 |

|

5 |

42800 |

2140 |

|

11 |

53108 |

2660 |

|

13 |

43089 |

2155 |

|

17 |

39911 |

1995 |

|

21 |

39050 |

1952 |

|

23 |

66050 |

3301 |

|

25 |

61068 |

3064 |

|

26 |

40236 |

2012 |

|

27 |

50040 |

2502 |

|

29 |

38060 |

1903 |

| Итого |

11 |

526504 |

26339 |

|

III

66060 - 94060

|

18 |

91805 |

5050 |

|

22 |

87278 |

4800 |

|

24 |

72122 |

3965 |

|

28 |

94040 |

5170 |

|

30 |

66060 |

3640 |

| Итого |

5 |

411305 |

22625 |

|

IV

94060 - 122060

|

6 |

115560 |

6933 |

|

14 |

120354 |

7220 |

|

15 |

94060 |

5640 |

|

19 |

98060 |

5903 |

| Итого |

4 |

428034 |

25696 |

| V

122060 - 150060 |

1 |

135968 |

8566 |

|

7 |

150060 |

9003 |

|

10 |

130060 |

8069 |

| Итого |

3 |

416088 |

25638 |

| Всего |

30 |

1980401 |

109244 |

Таблица

5. Зависимость

прибыли коммерческих

банков от объема

депозитов

юридических

и физических

лиц

| Группы

по уровню

депозитов

юридических

и физических

лиц, млн. руб. |

Число

банков

|

Депозиты

юридических

и физических

лиц, млн. руб. |

Прибыль,

млн. руб. |

|

|

всего |

в

среднем на

1 банк |

всего |

в

среднем на

1 банк |

| 1 |

2 |

3 |

4 |

5 |

6 |

| I

10060 - 38060 |

7 |

198470 |

28353 |

8946 |

1278 |

| II

38060 - 66060 |

11 |

526504 |

47864 |

26339 |

2394 |

| III

66060 - 94060 |

5 |

411305 |

82261 |

22625 |

4525 |

| IV

94060 - 122060 |

4 |

428034 |

107009 |

25696 |

6424 |

| V

122060 - 150060 |

3 |

416088 |

138696 |

25638 |

8546 |

| Всего |

30 |

1980401 |

66013 |

109244 |

3641 |

Вывод: Анализ

данных таблицы

5 показывает,

что с увеличением

объема депозитов

юридических

и физических

лиц от группы

к группе возрастает

и средняя прибыль,

что свидетельствует

о наличии прямой

корреляционной

связи между

исследуемыми

признаками.

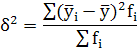

2. Эмпирический

коэффициент

детерминации

рассчитаем

по формуле:

Межгрупповая

дисперсия

определяется

по формуле:

Таблица 6. Вспомогательная

таблица для

расчета межгрупповой

дисперсии

|

Группы

по уровню

депозитов

юридических

и физических

лиц,

млн. руб.

|

Число

банков |

Прибыль

в

среднем

на

1 банк,

млн.

руб.

|

|

|

|

|

|

|

|

1 |

2 |

3 |

| I

10060 - 38060 |

7 |

1278 |

-2363 |

5583769 |

39086383 |

| II

38060 - 66060 |

11 |

2394 |

-1247 |

1555009 |

17105099 |

| III

66060 - 94060 |

5 |

4525 |

884 |

781456 |

3907280 |

| IV

94060 - 122060 |

4 |

6424 |

2783 |

7745089 |

30980356 |

| V

122060 - 150060 |

3 |

8546 |

4905 |

24059025 |

72177075 |

| Всего |

30 |

3641 |

|

|

163256193 |

Общая дисперсия

результативного

признака определяется

по формуле:

Таблица

7. Вспомогательная

таблица для

расчета общей

дисперсии

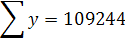

| y |

y2 |

y |

y2 |

y |

y2 |

| 8566 |

73376356 |

2660 |

7075600 |

1952 |

3810304 |

| 1557 |

2424249 |

1658 |

2748964 |

4800 |

23040000 |

| 2655 |

7049025 |

2155 |

4644025 |

3301 |

10896601 |

| 1415 |

2002225 |

7220 |

52128400 |

3965 |

15721225 |

| 2140 |

4579600 |

5640 |

31809600 |

3064 |

9388096 |

| 6933 |

48066489 |

1710 |

2924100 |

2012 |

4048144 |

| 9003 |

81054009 |

1995 |

3980025 |

2502 |

6260004 |

| 453 |

205209 |

5050 |

25502500 |

5170 |

26728900 |

| 1652 |

2729104 |

5903 |

34845409 |

1903 |

3621409 |

| 8069 |

65108761 |

501 |

251001 |

3640 |

13249600 |

|

|

|

|

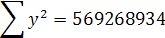

109244 |

569268934 |

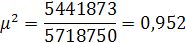

Эмпирический

коэффициент

детерминации:

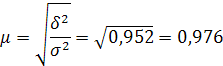

Эмпирическое

корреляционное

отношение:

Вывод:

Вариация прибыли

коммерческих

банков на 95,2%

обусловлена

вариацией

объема депозитов

юридических

и физических

лиц.

Между

этими признаками

существует

весьма тесная

связь или весьма

тесная зависимость

(по шкале Чеддока).

Задание

3.

Применение

выборочного

метода в

финансово-экономических

задачах.

По результатам

выполнения

задания 1 с

вероятностью

0,954 определите:

1. Ошибку

выборки среднего

объема депозитов

юридических

и физических

лиц и границы,

в которых он

будет находиться

в генеральной

совокупности;

Решение:

Средний

объем депозитов

юридических

и физических

лиц на 1 банк в

выборочной

совокупности

составит:

Оценим

величину ошибки

выборки для

среднего значения

признака.

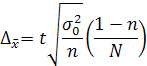

Предельная

ошибка выборки

для среднего

значения:

Границы

определим по

формуле:

Вывод:

С вероятностью

0,954 можно утверждать,

что средний

объем депозитов

юридических

и физических

лиц на 1 банк в

генеральной

совокупности

можно ожидать

в пределах от

56962 млн. руб. до

75158 млн. руб. Эти

пределы распространяются

на 954 единицы

из 1000.

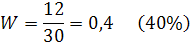

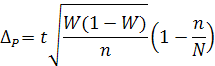

2. Ошибку

выборки доли

коммерческих

банков с объемом

депозитов от

66060 млн. руб. и более

и границы, в

которых будет

находиться

генеральная

доля.

Решение:

Доля

коммерческих

банков с объемом

депозитов

юридических

и физических

лиц свыше 66060 млн.

руб. в выборочной

совокупности

составляет:

Предельная

ошибка выборки

доли признака:

Вывод:

С вероятностью

0,954 можно утверждать,

что доля коммерческих

банков с объемом

депозитов

юридических

и физических

лиц 66060 млн. руб.

и выше ожидается

в пределах от

17,4% до 42,6%. Это утверждение

распространяется

на 954