Организация учета оптового товарооборота

их

использовании.

Национальные

положения

(стандарты)

бухгалтерского

учета разработаны

на основании

Международных

стандартов

бухгалтерского

учета.

После рассмотрения

экономической

сущности оптового

товарооборота,

следует рассмотреть

организацию

учета на предприятии.

РАЗДЕЛ 2. Состояние

организации

учетного процесса

оптового

товарооборота

на предприятии

2.1 Организация

первичного

учета оптового

товарооборота

Огромное

количество

операций,

непосредственно

связанных с

реализацией

товаров, составляющих

основу учетного

процесса, формируют

цепочку информации,

а затем определяют

этапы учетного

процесса организации

реализации

товаров. Рассмотрим

поочередно

этапы учетного

процесса: первичный

учет;

текущий учет

и итоговый

учет.

Первый

этап учетного

процесса - первичный

учет. Его суть

заключается

в наблюдении,

измерении и

фиксировании

результатов

наблюдения

в носители

информации

первичные

документы. Его

организация

начинается

с изучения

состава учетных

номенклатур.

От правильного

определения

(признания) в

учете объекта

бухгалтерского

учета зависит

достоверность

показателей

отчетности.

Учетные номенклатуры

- эго перечень,

состав

хозяйственных

средств, источников

их образования,

хозяйственные

процессы, результаты

функционирования

предприятия,

которые должны

найти

отражение в

системе

бухгалтерского

учета. Перечень

учетных номенклатур

определяется

спецификой

деятельности.

Предприятию

ЧП "Идея",

занимающемуся

торговой

деятельностью,

характерны

следующие

учетные номенклатуры:

товарный

запас;

себестоимость

реализованных

товаров;

товарооборот.

Товарный

запас – это

количество

товаров определенного

вида, находящихся

в данный момент

в сфере товарного

обращения, в

перевозке и

на складах, в

хранилищах.

Наличие товарных

запасов служит

важным условием

непрерывности

процесса производства

и обращения

товаров. В то

же время запасы

не должны быть

избыточными,

так как при

этом увеличиваются

издержки производства

и обращения.

Экономическая

сущность

себестоимости

состоит в том,

что она, во-первых,

отражает затраты

материальных

и денежных

ресурсов в виде

заработной

платы необходимых

для производства

товара. Во-вторых,

себестоимость

обеспечивает

возмещение

израсходованных

ресурсов в

процессе кругооборота

производственных

фондов, поскольку

себестоимость

сама участвует

в этом кругообороте,

является его

неотъемлемой

составной

частью.

Товарооборот

– общая стоимость

товаров, реализованных

населению и

другим потребителям

в денежном

выражении.

Товарооборот

измеряется

в гривнах, может

вычисляться

за различные

промежутки

времени, наибольший

интерес представляют

дневной, месячный,

квартальный,

годовой товарооборот.

В зависимости

от типа торгового

предприятия,

товарооборот

может быть

оптовым и розничным.

Организация

учетных

номенклатур

включает два

вида работ

выбор (или

формирование)

и составление

перечня.

Фиксирование

учетной номенклатуры

происходит

в любом носителе,

требующем

предварительного

их подбора.

Документы

необходимо

систематизировать.

Отсюда отдельным

вопросом организации

первичного

учета является

формирование

по каждой отдельной

теме альбомов

первичных

документов.

Восприятие

и фиксирование

хозяйственных

фактов осуществляется

исполнителями

в разные периоды.

Поэтому, организовывая

первичный учет,

заранее определяют

движение первичных

документов.

Определяют

хозяйственные

факты, которые

необходимо

отразить в

системе бухгалтерского

учета и зафиксировать

в первичных

документах

- носителях

учетно-экономической

информации.

На состав учетных

номенклатур

влияет система

отчетности.

Разработкой

учетных номенклатур

на частном

предприятии

"Идея" занимается

бухгалтер.

Целесообразно

учетные номенклатуры

разрабатывать

по топологическим

участкам учета

(учета денежных

средств, товарооборота).

Разработка

учетных номенклатур

способствует

устранению

дублирования

в учетной работе,

определению

объема учетных

работ, выбору

форм первичных

документов

и решению других

организационных

задач.

Перечень

учетных номенклатур

по учету товарооборота

представлен

в таблице 2.1.

Таблица 2.1.

Перечень учетных

номенклатур

по учету товарооборота

на ЧП "Идея".

| Характеристика

данных для

учета |

Использование

учетных данных |

Измерители |

В каких

документах

встречаются

впервые |

|

|

натуральный |

стоимосной |

|

| Поступление

товаров на

склад: |

Для учета

товаров и

контроля за

их наличием

на складе. |

|

|

Накладная,

товарно-транспортная

накладная,

счет-фактура |

| - наименование |

|

- |

- |

|

| - количество |

|

+ |

- |

|

| - цена |

|

- |

+ |

|

| - сумма |

|

- |

+ |

|

| - поставщик |

|

- |

- |

|

| - наименование

и дата документа |

|

- |

- |

|

| Реализация

товаров: |

Для учета

товаров, себестоимости

реализации

товаров, расходов. |

|

|

Расходная

накладная,

счет-фактура |

| - наименование |

|

|

|

|

| - количество |

|

|

|

|

| - цена |

|

|

|

|

| - сумма |

|

|

|

|

| - кому

отпущено |

|

- |

- |

|

| - код и вид

расхода |

|

- |

+ |

|

| - наименование

и дата документа |

|

- |

- |

|

Следует

отметить, что

на предприятии

ЧП "Идея" перечень

учетных номенклатур

первичного

учета не разрабатывается.

Однако, по нашему

мнению, перечень

учетных номенклатур

на этапе первичного

учета на торговых

предприятиях

необходимо

разрабатывать,

так как это

дает возможность

определить

количество

носителей

информации

и объем учетной

работы.

После отбора

учетных номенклатур

приступают

к организации

носителей

учетной информации.

Подход к выбору

форм носителей

учетной информации

является важной

задачей организации

первичного

учета.

Оформление

всех характеристик

учитываемого

объекта включает

фиксацию обязательных

реквизитов:

наименования,

даты и номера

документа, кода

формы, наименования

предприятия

– составителя

документа,

содержания

хозяйственной

операции, указания

натуральных

и стоимостных

показателей,

подписей, указания

должностей.

Еще к реквизитам

могут быть

отнесена подпись

лица, получившего

денежные средства.

Особенностью

учетного процесса

на этапе первичного

учета, оказывающей

влияние на

формирование

носителей

информации,

является строгая

регламентация

документального

оформления

всех хозяйственных

операций по

реализации

товаров. Документы

должны составляться

в момент совершения

операции или

в окончании

(по ее завершению),

так как основой

для записей

в бухгалтерском

учетном реестре

могут быть

только надлежащим

образом оформленные

документы.

Отметим, что

выбор носителей

учетной информации

зависит от

наличия технических

средств, организационной

и вычислительной

техники. Как

известно, в

условиях ручной

обработки

информации

материальными

носителями

данных и информации

являются бумажные,

а в случае применения

вычислительной

техники, технические.

Но, несмотря

на это, хозяйственные

факты - явления

и процессы

должны быть

отражены с

помощью документов,

предусмотренных

законодательными

актами.

При организации

технологии

и выбора носителей

учетного процесса

ориентируются

на рационализацию

учетного процесса.

Рациональными

считаются

носители информации,

которые ориентированы

на контрольно-аналитические

процессы, простые,

не требующие

сложных процедур

обработки.

Предприятия

могут использовать

разработанные

альбомы типовых

форм первичных

документов,

учетных регистров

и финансовой

отчетности,

а также утвержденных

министерствами

или ведомствами.

Предприятия

могут самостоятельно

разрабатывать

бланки документов,

но с обязательным

сохранением

основных реквизитов

типовых форм.

Некоторые формы

документов

определены

нормативными

актами.

Предприятие

ЧП "Идея" применяет

типовые формы

учетных документов.

Для уменьшения

количества

документов

и, следовательно,

сокращения

учетных процедур

используется

компьютерный

способ оформления

документов.

На предприятии

оптовой торговли

ЧП "Идея" на

этапе первичного

учета, носителями

учетной информации

являются:

расходные

и приходные

накладные;

налоговые

накладные;

банковские

документы;

товарно-транспортная

накладная;

счета-фактуры.

На складе

товары учитываются

в количественном

выражении по

их видам при

помощи электронно-вычислительных

машин. Учитывается

наименование

товара, номенклатурный

номер, единица

измерения,

размер, марка,

цена за единицу.

Учет товаров

на складе ведется

по мере его

поступления

на склад и отпуска

со склада. Учет

по приходу и

отпуску товаров

производится

ежедневно, и

выводятся их

остатки на

конец дня. Отпуск

товаров со

склада осуществляется

по доверенности,

с приложением

расходной

накладной и

налоговой

накладной.

Особое внимание

следует обратить

на оформление

расходных

накладных.

Расходные

накладные

оформляются

с учетом обязательных

реквизитов:

даты и номера

накладной,

наименования

предприятия

поставщика,

наименования

покупателя,

номера и даты

доверенности,

полного наименования

товаров, цены,

суммы налога

на добавленную

стоимость,

итоговой суммы.

Автоматизированное

оформление

документов

позволило

введение

дополнительной

информации

в форму расходной

накладной.

Расходная

накладная

оформляется

бухгалтером,

подписывается

директором

предприятия.

Итак, для ведения

аналитического

и синтетического

учета при оформлении

расходной

накладной

вводится следующая

дополнительная

информация:

выбирается

склад;

выбирается

статья расходов

для ведения

налогового

учета;

выбирается

бухгалтерское

основание;

выбирается

вид оплаты;

тип

поля товара.

С момента

вступления

в силу Закона

об НДС субъекты

предпринимательской

деятельности,

зарегистрированные

в качестве

плательщиков

налога на добавленную

стоимость, при

продаже товаров

(работ, услуг)

обязаны оформить

и выдать покупателю

налоговые

накладные.

Налоговая

накладная –

официальное

документальное

заявление

налогоплательщика

о полученных

им подлежащих

налогообложению

доходах за

определенный

период времени.

Налоговые

накладная

служат одной

из форм установления

величины подлежащего

к уплате налога

на добавленную

стоимость и

контроля по

уплате налогов,

со стороны

налоговой

инспекции.

Согласно

пп.7.2.1 ст.7 Закона

об НДС налоговая

накладная

должна содержать

описание

(номенклатуру)

товаров (работ,

услуг) и их

количество

(размер, объем).

Приказом

ГНАУ от 30.05.97 г. №

165 утвержден

Порядок заполнения

налоговой

накладной,

согласно которому

налоговую

накладную

выписывают

на каждую полную

или частичную

поставку товаров

(работ, услуг).

В соответствии

с п.12 этого Порядка

в графу 3 раздела

I налоговой

накладной

вносятся данные

относительно

номенклатуры

поставки товаров

(работ, услуг),

а в графу 5 — данные

о количестве

(размер, объем)

поставки товаров,

выполнения

работ, предоставления

услуг.

Поскольку

ЧП "Идея" осуществляет

реализацию

товара по предоплате,

в налоговой

накладной

указывается

та сумма, по

которой была

произведена

предоплата,

а потом на оставшуюся

сумму отгружают

товар в следующий

раз.

Доверенность

- документ, которым

доверяющее

лицо (доверитель)

удостоверяет,

что оно уполномочило

своего представителя

(доверенное

лицо) совершать

определенные,

указанные в

документе

действия от

имени доверителя,

то есть от своего

имени.

Доверенность

составляется

в письменном

виде на определенный

срок – 10 дней.

Доверенность

скрепляется

подписью доверителя,

удостоверяемой

печатью учреждения.

Отпуск товаров

со склада происходит

путем предъявления

кладовщику

заказчиком

доверенности

на товар. В

доверенности

должны быть

четко определенные

юридические

действия, которые

принадлежит

совершить

поверенному.

Действия, которые

принадлежит

совершить

поверенному,

должны быть

правомерными,

конкретными

и осуществимыми.

Поскольку

у ЧП "Идея"

покупателями

являются юридические

лица, выписывается

следующий пакет

документов:

договор купли-продажи

товаров (может

быть разовым

и заключенным

на любой период

по соглашению

сторон), расходные

и налоговые

накладные с

учетом всех

обязательных

реквизитов.

Покупатель

должен предоставить

свидетельство

о том, что он

является плательщиком

НДС и доверенность

па получение

товаров, надлежащим

образом заполненную.

Итак, на этапе

первичного

учета, товары,

предназначенные

для дальнейшей

реализации

через предприятия

оптовой торговли,

как правило,

поступают от

предприятий

производителей

этих товаров

на основе договоров

поставки или

купли-продажи.

Основными

реквизитами

договоров

купли-продажи

товаров являются:

дата

заключения

договора;

наименование

поставщика

и покупателя;

предмет

договора;

сумма

поставки;

сроки

и условия поставки;

требования

к качеству

товара;

условия

расчетов;

ответственности

сторон за

невыполнение

условий договора

и порядок

рассмотрения

споров;

юридические

адреса сторон.

Реализация

товара на ЧП

"Идея" происходит

по безналичному

расчету, в

национальной

валюте. На основании

договора с

предприятием

покупателем

выписывается

счет-фактура,

но при этом

предоплата

уже приходит

на счет ЧП "Идея"

в банке и находит

свое отражение

в банковской

выписке.

Платежное

поручение -

расчетный

документ, содержащий

письменное

поручение

плательщика

банку о перечислении

с его счета

определенной

суммы на счет

получателя

в том же или

другом банке.

Применяются

при расчетах

за товарно-материальные

ценности, выполненные

работы и услуги,

а также при

осуществлении

платежей нетоварного

характера.

В платежном

поручении

указываются:

наименование

плательщика

и получателя,

номера их счетов

в банке, за что

и по какому

документу

производится

оплата, сумма

платежа. Платежные

поручения

должны быть

предъявлены

в банк не позднее

10 дней, не считая

дня выписки.

Платежное

поручение

принимается

к исполнению

банками только

при наличии

средств на

счете, если

иное не установлено

договором между

банком и его

клиентом. Платежные

поручения могут

быть срочными,

досрочными

и отсроченными.

Срочный платеж

совершается:

а) как авансовый

платеж, т.е. до

отгрузки товара;

б) частичными

платежами при

крупных сделках.

Выписка банка

- документ,

выдаваемый

банком предприятию,

в котором отражены

все операции

по расчетному

счету предприятия,

перечисления

по безналичному

расчету. Выписка

должна содержать

дату или период,

за который она

выдана, суммы

записей по

дебету и кредиту

счета, остаток

средств на

счете и номера

всех оправдывающих

операции документов.

Она является

подтверждением

всех проведенных

банком операций,

например, перевода

средств по

безналичному

расчету.

Счет-фактура

– счет, выписываемый

продавцом

на имя покупателя

после заказа

товара покупателем,

содержащий

сведения о

продаваемом

товаре и цене

продажи.

Является основанием

для оплаты,

расчетов.

Счет-фактура

выписывается

бухгалтером

предприятия

и подписывается

директором

предприятия,

и заверяется

печатью.

Прием товаров

на складе

осуществляется

материально

ответственным

лицом на основании

товаросопроводительных

документов.

Материальная

ответственность

возникает в

момент наложения

штампа и расписки

материально

ответственного

лица в сопроводительных

документах

(доверенности).

Для получения

товаров на

складе поставщика

материально

ответственному

лицу выдается

доверенность,

которая является

документом

строгой отчетности,

их получения,

хранения и

использования

ведется в

соответствии

с Инструкцией

о порядке регистрации

выданных,

возвращенных

и использованных

доверенностей

на получение

материальных

ценностей,

утвержденной

приказом Министерства

финансов Украины

от 16 мая 1996 г. №99.

На основании

утвержденного

руководителем

акта о списании

бланков доверенностей

с указанием

их нумерации

и количества,

составляющегося

не реже одного

раза в квартал,

стоимость

использованных

бланков списывается.

При отпуске

товаров поставщик

выписывает

сопроводительные

документы

(товаротранспортные

накладные), на

основании

которых осуществляется

оприходование

товаров на

складе торгового

предприятия.

Налоговая

накладная

выписывается

на каждую поставку

товаров в двух

экземплярах,

оригинал которой

предоставляется

покупателю,

а копия хранится

у продавца как

отчетный и

расчетный

налоговый

документ.

Однако налоговая

накладная

выполняет

функцию отчетного

и расчетного

документа, не

заменяет других

документов:

в любом случае

выписываются

товарно-транспортная

накладная,

подтверждающая

факт передачи

(отпуска) товара

и его оплату

с указанием

суммы НДС.

Предприятие

ЧП "Идея" является

плательщиком

налога на добавленную

стоимость и

ведет отдельный

учет по приобретению

и продаже по

ставке 20%.

Товары учитываются

на предприятии

в местах хранения

по отдельным

видам и в установленных

единицах.

Возвращаясь

к вопросу об

организации

документооборота,

отметим, что

упорядочению

подлежат все

носители учетной

информации

на всех стадиях

учетного процесса:

от первой записи

до сдачи его

в архив. Исследования

показали, что

существует

четыре стадии

документооборота:

приемка,

составление

документов;

движение

документа от

места приемки

составления

к месту обработки;

движение

документа в

процессе обработки;

движение

документа от

места обработки

к месту хранения.

Организация

документооборота

на этапе первичного

учета сводится

к установлению:

рациональной

последовательности

составления

каждого документа;

минимизация

затрат времени

на их создание.

Для этого

определяют

перечень работ,

связанных с

оформлением

всех характеристик

и признаков,

необходимых

для учета, определяют

состав лиц,

ответственных

за прием и оформление

документов,

определяют

время выполнения

работ над документом,

устанавливают

технические

средства,

используемые

при составлении

документов,

определяют

способ и время

передачи документа

с одной операции

на другую и

назначают

ответственных

лиц за передачу

документов

в бухгалтерию.

Документы

составляются

при помощи

программы 1-С

"Бухгалтерия".

На предприятии

не составляются

документы

специальных

форм, а используются

типовые формы

всех документов.

Учетные документы

подписываются

главным бухгалтером

и руководителем

предприятия.

Поэтому на

этапе первичного

учета целесообразно

составлять

оперограммы

первичных

документов.

На исследуемом

предприятии

ЧП "Идея" оперограммы

не составляются,

следствием

чего является

задержка документов

у исполнительных

лиц, что влечет

за собой, нерациональную

организацию

документооборота

и использование

большего времени

прохождения

документа по

стадиям обработки.

Для решения

этой проблемы,

на предприятии

ЧП "Идея" видится

целесообразным

составление

оперограмм.

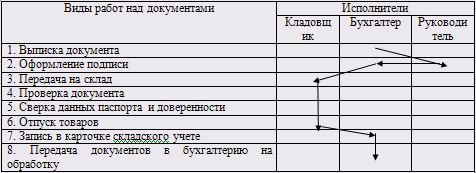

Оперограмма

движения накладной

на отпуск товаров

составлена

при помощи

программы 1-С

"Бухгалтерия"

и определена

в таблице 2.2.

Также можно

минимизировать

время обработки

документов

путем составления

графика документооборота.

Нами был разработан

график документооборота

на расходную

накладную,

представлен

в таблице 2.3.

Таблица 2.2.

Рекомендуемая

оперограмма

движения накладной

на отпуск товаров

со склада ЧП

"Идея".

Таблица 2.3.

График документооборота

ЧП "Идея"

| Расходная

накладная |

| Создание

Документа |

1.Количество

экземпляров |

2 шт |

|

2.0тветственый

за выписку |

Бухгалтер |

|

З.Ответственный

за оформление |

Бухгалтер |

|

4.0тветственный

за исполнение |

Бухгалтер |

|

5.

Срок составления |

до 1 дня |

| Проверка

документа |

Ответственный

за документ |

Бухгалтер |

| Обработка

документа |

1.Ответственный

за исполнение |

Бухгалтер |

|

2.Срок

исполнения |

1 день |

| Передача

в архив |

1.Ответственный

за исполнение |

Бухгалтер |

|

2.Срок

хранения |

3 года |

На этапе

первичного

учета на частном

предприятии

"Идея" недостатки

в организации

учета товарооборота

есть: не составляются

оперограммы

по движению

документов,

не составляется

график документооборота

на типовые

первичные

документы.

Первичный

учет ведется

систематически

согласно действующему

законодательству.

Последней

операцией

первичного

учета является

передача документов

в бухгалтерию

для обработки.

2.2 Организация

текущего учета

оптового

товарооборота

Текущий учет

является самым

трудоемким

этапом учетного

процесса, так

как ведение

затрачивается

более половины

времени бухгалтера.

Это свидетельствует

о том, что его

организация

является очень

важной задачей.

Текущий учет

реализации

товаров включает

обработку,

системную

запись (регистрацию)

данных первичного

учета в учетные

регистры, их

группировку,

подсчет, перегруппировку

с целью получения

требуемой

информации.

На этапе текущего

учета осуществляется

четыре вида

операций:

продвижения,

включает передачу

и приемку

документов;

регистрации

(записи в учетные

регистр);

арифметические

действия;

группировку

и перегруппировку

данных.

Каждый вид

операции включает

определенные

виды работ,

количество

которых зависит

от наличия

технических

средств, масштабов

деятельности

торгового

предприятия.

На этапе текущего

учета ЧП "Идея"

организации

подлежат учетные

номенклатуры,

носители учетной

информации

и их движение.

В отличие от

первичного

учета торгового

предприятия

формирование

учетных номенклатур

на этапе текущего

учета осуществляется

в разрезе состава

хозяйственных

средств и вида

хозяйственных

операций. В

основу разработки

номенклатур

в разрезе

хозяйственных

средств кладутся

система показателей

отчетности,

действующий

план счетов,

классификация

хозяйственных

средств. В разрезе

хозяйственных

операций на

предприятии

торговли формируются

номенклатуры

по видам операций

поступления,

перемещения

и выбытия товаров.

Внутри каждого

вида хозяйственных

средств и

хозяйственных

операций отбираются

показатели

высшего уровня

группировки,

затем группы

делятся на

более мелкие

в соответствии

с требованиями,

предъявляемыми

к учету хозяйственных

средств. По

смыслу учетные

номенклатуры

текущего учета

бывают двух

видов: простые,

которые в будущем

не будут детализироваться,

и сложные, которые

необходимо

в дальнейшем

детализировать.

Перечень

учетных номенклатур

по учету оптового

товарооборота

на предприятии

ЧП "Идея" приведен

в таблице 2.4.

Таблица 2.4.

Перечень учетных

номенклатур

по учету оптового

товарооборота

| Группа |

Подгруппа |

Субподгруппа |

| Фенопласт |

красный |

ПФ

2А2-141К

ПФ 3А2-121К

|

|

черный |

ПФ

2А2-141Ч

ПФ 3А2-121Ч

|

| Стекло |

листовое |

толщина

4мм

толщина

6мм

|

| Аминопласт |

слоновая

кость |

ПСК-А112

ПСК-А224

|

|

беж |

ПБ-А112 |

| Цепи |

цепь со

звеном соединительным |

16-А1,

16-А2

16-А1/Х,

16-А2/Х

|

|

цепь |

Ц-32,

Ц-28 |

| Полиэтилен |

обычный |

ПО |

На предприятии

ЧП "Идея" 5 групп

товаров, каждая

из которых

разделяется

на подгруппы

по цвету, типу,

а в свою очередь

подгруппы

делятся на

субподгруппы

по толщине,

плотности,

величине и

качеству.

Разработка

учетных номенклатур

является основанием

для разработки

рабочего плана

счетов, который

предусматривает

дальнейшую

детализацию

действующего

плана счетов.

Рабочий план

на предприятии

ЧП "Идея" строится

с учетом потребностей

внутренних

пользователей

по центрам

ответственности,

сегментам

деятельности,

отображает

специфику

отрасли, вид

деятельности,

обозначает

содержание

аналитического

учета и характеристику

формы учета,

которая используется.

Это способствует

усилению контрольной

функции и аналитике

данных.

Разработанный

рабочий план

счетов ЧП "Идея"

содержит достаточное

количество

счетов и субсчетов

для отражения

хозяйственной

деятельности

предприятия,

приложение

В. План счетов

содержит

синтетические

и аналитические

счета, необходимые

для ведения

бухгалтерского

учета согласно

требований

к своевременности

и полноте учета

и отчетности,

отвечает

международным

принципам и

стандартам

учета, удобен

в использовании,

помогает

осуществлению

контроля за

финансовой,

инвестиционной

и операционной

деятельностью

предприятия.

Рабочий план

счетов по учету

товарооборота

на предприятии

представлен

в таблице 2.5.

Таблица 2.5.

Рабочий план

счетов ЧП "Идея"

по учету товарооборота.

| Номер

счета |

Наимен.

счета |

Субсчет

1-го пор. |

Наимен.

субсчета 1-го

пор. |

Субсчет

2-го пор. |

Наимен.

субсчета 2-го

пор. |

| 28 |

Товары |

281 |

Товары

на складе |

|

|

| 31 |

Счета

в банках |

311 |

Текущие

счета в национальной

валюте |

|

|

| 36 |

Расчеты

с покупателями

и заказчиками |

361 |

Расчеты

с отечественными

покупателями |

|

|

| 63 |

Расчеты

с поставщиками

и подрядчиками |

631 |

Расчеты

с отечественными

поставщиками |

|

|

| 64 |

Расчеты

по налогам

и платежам |

643 |

Налоговые

обязательства |

|

|

|

|

644 |

Налоговый

кредит |

6442 |

Неполученные

налоговые

накладные |

| 68 |

Расчеты

по другим

операциям |

681 |

Расчеты

по авансам

полученным |

|

|

|

|

702 |

Доходы

от реализации

товаров |

|

|

| 79 |

Финансовые

результаты |

791 |

Результат

операционной

деятельности |

|

|

|

|

902 |

Себестоимость

реализованных

товаров |

|

|

Перечень

счетов по учету

товарооборота,

который применяется

на предприятии:

Субсчет 281

"Товары на

складе" - по

дебету данного

субсчета отражается

поступление

товаров, а по

кредиту – выбытие

товаров.

Субсчет 311

"Текущие счета

в национальной

валюте" - по

дебету данного

субсчета отражается

поступление

предоплаты

за товары, которые

подлежат отгрузке,

а по кредиту

– оплата за

приобретенные

товары.

Субсчет 361

"Расчеты с

отечественными

покупателями"

- по дебету данного

субсчета отражается

сумма погашения

задолженности

перед поставщиками,

а по кредиту

– сумма погашения

задолженности

за отгруженные

нами товары.

Субсчет 631

"Расчеты с

отечественными

поставщиками"

- ведётся учёт

расчётов за

полученные

товарно-материальные

ценности, выполненные

работы, предоставленные

услуги с отечественными

поставщиками

и подрядчиками.

Субсчет 643

"Налоговые

обязательства"

- отражается

сумма обязательства

по налогу на

добавленную

стоимость за

реализованные

товары.

Субсчет 644

"Налоговый

кредит" - отражается

сумма налога,

подлежащая

к возмещению

за приобретенные

товары.

Субсчет 6442

"Неполученные

налоговые

накладные"

- отражается

сумма неполученных

налоговых

накладных.

Субсчет 681

"Расчеты по

авансам полученным"

- ведётся учёт

полученных

авансов под

поставку материальных

ценностей или

под выполнения

работ, а также

суммы предыдущей

оплаты покупателями

и заказчиками

счетов поставщика

за продукцию

и выполненные

работы.

Субсчет 702

"Доход от реализации

товаров" - по

дебету отражается

сумма убытка

от реализации

товаров и списание

в порядке закрытия

на счёт 79 "Финансовые

результаты",

а по кредиту

– сумма дохода

от реализации

товаров.

Субсчет 791

"Результат

операционной

деятельности"

- определяется

прибыль (убыток)

от основной

деятельности

предприятия.

По кредиту

субсчёта отображается

в порядке закрытия

счетов сумма

доходов от

реализации

готовой продукции,

товаров, работ,

услуг и от другой

операционной

деятельности

(счета 70 "Доходы

от реализации",

71 "Другой операционный

доход"), по дебету

- сумма в порядке

закрытия счетов

учёта себестоимости

реализованной

готовой продукции,

товаров, работ

и услуг; административных

расходов, расходов

на сбыт, других

операционных

расходов (90

"Себестоимость

реализации",

92 "Административные

расходы", 93 "Расходы

на сбыт", 94 "Другие

расходы операционной

деятельности").

Субсчет 902

"Себестоимость

реализации"

- по дебету

отражается

себестоимость

реализованных

товаров, а по

кредиту – отражается

списание расходов

на уменьшение

финансового

результата.

Перечень

счетов, рабочий

план, который

применяется

на предприятии,

предусматривает

потребности

предприятия

в финансовой

информации

о характере

контроля и

управления

соответствующими

процессами.

На этапе

текущего учета

используются

три вида носителей

информации:

учетные

регистры;

расчетные

таблицы;

документы

бухгалтерского

оформления.

Регистры

предназначены

для систематизации

и накопления

информации,

содержащейся

в принятых к

учету первичных

документах,

для отражения

на счетах и в

бухгалтерской

отчетности.

Совокупность

учетных регистров,

которые в

определенной

последовательности

делаются записи,

с целью получения

итоговых данных,

определяют

форму бухгалтерского

учета.

Технический

аспект учетного

процесса лежит

в выборе формы

ведения бухгалтерского

учета. Согласно

действующему

законодательству

предприятие

самостоятельно

определяет

форму учета.

Форма ведения

бухгалтерского

учета подразумевает

совокупность

учетных регистров,

которые используются

в определенной

последовательности

и взаимодействии

для ведения

учета с использованием

двойной записи.

В качестве

первичного

критерия при

обозначении

формы учета

выступают

методологические

принципы: условия

работы бухгалтера,

расширение

учета, его

регламентация.

Форма учета

должна:

обеспечивать

полноту и реальность

отображения

в учетных регистрах

всего кругооборота

запасов, оперативный

и текущий контроль

управленческих

решений, сохранение

собственности,

эффективное

использование

материальных,

трудовых и

денежных ресурсов

на предприятии;

быть

экономичными;

максимально

отвечать потребности

сведения информации;

обеспечивать

правильное

объединение

синтетического

и аналитического

учета;

обеспечивать

своевременное

отображение

в учете хозяйственных

операций и

составление

отчетности;

наиболее

полно удовлетворять

требования

экономического

анализа хозяйственной

деятельности

предприятия.

Важным источником

анализа являются

данные бухгалтерского

учета.

Рационально

организованная

форма учета

обеспечивает:

получение

необходимой

информации

о хозяйственных

операциях,

группировку

и регистрацию

первичных

документов,

повышение

продуктивности

работы учетного

персонала,

уменьшения

количества

ошибок при

регистрации,

и обобщения

учетных данных,

сохранение

информационного

фонда, который

способствует

принятию эффективных

управленческих

решений.

На предприятии

ЧП "Идея" ведется

компьютерная

обработка

бухгалтерских

данных и, соответственно,

применяется

компьютерная

форма учета.

Она обрабатывает

информацию

автоматически,

с помощью электронных

сигналов и на

специальных

носителях -

процесс обработки

контролируется

путем установления

параметров

обработки, по

предварительно

установленным

правилам. Информация

может быть

выведена на

любом доступном

носителе и

любой ранее

установленной

форме, что очень

удобно для

анализа хозяйственной

деятельности,

контроля и

быстрого принятия

управленческих

решений. Благодаря

такой форме

учета, возможно,

разрабатывать

многие формы

учетных регистров

исходя из специфики

предприятия.

Система "1С

- Бухгалтерия"

является

универсальной

бухгалтерской

программой.

Основные

особенности

этой программы:

ведение

синтетического

и аналитического

учетов относительно

потребностей

предприятия;

возможность

ведения количественного

многовариантового

учета;

получение

всей необходимой

отчетности

и разнородных

документов

по синтетическому

и аналитическому

учетам;

полная

настроенность:

возможность

дополнять и

изменять План

счетов бухгалтерского

учета, системы

проводок, ведения

аналитического

учета, форм

первичных

документов,

форм отчетности;

возможность

автоматической

печати исходных

документов.

Исходными

данными для

программы

являются

хозяйственные

операции, которые

вносятся в

журнал хозяйственных

операций. Программа

"1С - Бухгалтерия"

позволяет

вводить хозяйственные

операции несколькими

способами:

ручное

введение операций;

использование

типовых операций;

использование

режима документы

и расчеты.

На основе

введенных

хозяйственных

операций программа

формирует

отчетность

по синтетическому

учету и различные

вспомогательные

документы, в

частности:

оборотно-сальдовая

ведомость по

счетам и субсчетам;

анализ

счета по итогам

и корреспонденции

данного счета

с соответствующими

счетами;

обороты

по дебету и

кредиту счета

и соответствующее

сальдо, а также

обороты и сальдо

по счетам за

соответствующий

период;

журнал

и ведомость

по счету;

сводные

проводки-итоги

с соответствующей

корреспонденцией;

анализ

счета по датам;

отчет

по журналу

операций –

выборку проводок

из журнала

операций по

определенным

счета корреспонденции

и другим признакам;

карточку

счета и все

проводки с

данным счетом.

Программа

может удерживать

сведенья за

любой период

времени.

Для ведения

аналитического

учета программа

позволяет

вводить неограниченное

количество

показателей

объектов

аналитического

учета (субконто):

по видам продукции,

запасам, предприятиям,

сотрудникам.

Все документы

по аналитическому

учету формируются

в денежном, а

если нужно, то

и в натуральном

выражении.

В частности

выдаются такие

документы:

оборотно-сальдовая

ведомость,

содержащая

данные о сальдо

и оборотах по

объектам учета;

карточка

субконто, содержащая

все проводки

с данным объектом

учета;

анализ

счета по субконто

– корреспонденция

со счетами

каждого объекта

учета;

анализ

субконто –

сводка всех

итогов по данным

субконто;

обороты

между субконто.

Кроме этого,

программа дает

возможность

создавать

отчеты произвольной

формы, которые

используют

данные не только

синтетического,

но и аналитического

учета – карточка

счета, ведомость

по счету.

Для этого

на предприятии

существует

четыре книги:

книга денежных

операций, книга

продаж, книга

приобретения,

книга начисления

заработной

платы. Среди

них книга денежных

операций является

единственной,

где находят

отражение все

платежи и доходы

предприятия.

Оценка запасов

- покупных товаров

осуществляется

по ценам покупки.

Кроме оценки

приобретенных

товаров, предприятие

торговли осуществляет

оценку выбытия

товаров, т. е.

определение

себестоимости

проданных

товаров.

На сегодняшний

день существуют

следующие

методы оценки

выбытия запасов

в связи с продажей:

по

идентифицированной

себестоимости

соответствующей

единицы запасов;

по

средневзвешенной

себестоимости;

по

себестоимости

первых по времени

поступления

запасов (ФИФО):

по

нормативным

расходам;

по

цене продаж.

В основном

для предприятий

оптовой торговли

наиболее приемлем

метод оценки

товаров по

ценам продаж

и применение

среднего процента

торговой наценки

товаров, и методу

идентифицированной

себестоимости.

На исследуемом

предприятии

ЧП "Идея" используется

метод идентифицированной

себестоимости,

рассмотрим

его более подробно.

При использовании

этого метода

стоимость

проданных

товаров и конечные

запасы учитываются

по их фактической

стоимости. Но

в результате

использования

данного метода

одинаковые

товары учитываются

в запасах по

разной стоимости.

Это не всегда

удобно. Так, в

зависимости

от того, какой

из одинаковых

видов товаров

купит покупатель,

прибыль будет

меняться в

соответствии

с первоначальной

покупной стоимостью

каждого вида.

Однако возможность

применения

этого метода

на практике

ограничена

по причине

номенклатуры

и большого

количества

одинаковых

товаров.

В современных

условиях

компьютерного

ведения бухгалтерского

учета применение

метода идентифицированной

себестоимости

позволяет

наиболее достоверно

определить

сумму остатков

товарных запасов

и, соответственно

финансовый

результат от

основной

деятельности.

Ранее этот

метод применялся

наиболее часто

для дорогостоящих

товаров, т.к.

являлся трудоемким,

отнимающим

массу рабочего

времени. "Ручное"

ведение учета

вышеуказанным

способом увеличивало

вероятность

ошибки. В настоящее

время этот

метод является

наиболее применяемым

и, благодаря

компьютеризации,

наиболее достоверным.

При этом благодаря

методу идентифицированной

себестоимости

при поступлении

и реализации

берется во

внимание конкретная

единица товаров

по конкретной

цене.

Таким образом,

формы бухгалтерского

учета исследуемого

предприятия

ЧП "Идея" отвечают

следующим

требованиям:

обеспечивают

полноту и реальность

отражения

хозяйственных

средств в учетных

регистрах,

своевременно

отражают

хозяйственные

операции, правильно

сочетают

синтетический

и аналитический

учет и, наконец,

удовлетворяют

экономический

анализ.

У ЧП "Идея"

один склад, на

котором работает

кладовщик.

Завоз товара

на склад происходит

не часто, около

7-10 раз в месяц,

но большими

партиями.

Организация

движения носителей

информации

включает приемку

документов

в бухгалтерию

и их обработку.

Документы

принимаются

бухгалтером

только при

надлежащем

оформлении

и наличии подписи

уполномоченного

лица. Проверяется

правильность

оформления

реализации

товаров, законность

отражения

операции,

целесообразность

проведения

операции, отражения

операции. Все

эти требования

обеспечивают

лица, составившие

и подписавшие

документ. Учет

товаров на

предприятии

ведется в

количественно-суммарном

выражении и

благодаря

компьютеризации,

ежедневно

составляются

реестры учета

товаров, в которых

содержится

перечень товаров

на складе, с

указанием их

начального

и конечного

сальдо, а также,

информацию

о приходе и

расходе товаров

в течение отчетного

периода. Хозяйственные

операции о

приходе и расходе

товаров вносятся

в компьютер,

который с помощью

программы "1С

Предприятие"

отражает в

хронологическом

порядке данных

и группирует

по счетам

бухгалтерского

учета.

Кроме реестров

составляются

ведомости учета

товаров, в которых

товары учитываются

одновременно

по себестоимости

(учетной цене)

и по продажной

цене. Также

ведутся реестры

расходных,

налоговых

накладных,

банковских

документов

в хронологическом

порядке. Благодаря

надлежащей

организации

бухгалтерского

учета имеется

возможность

в любой момент

получить любую

необходимую

информацию

за любой период

времени, что

способствует

оперативному

принятию правильных

управленческих

решений.

Так как реализация

товаров является

объектом

налогообложения

НДС, то важную

роль в организации

отводится

налоговому

учету. При

осуществлении

реализации

товаров возникает

налоговое

обязательство.

Для отражения

последнего

составляются

налоговые

накладные, в

двух экземплярах.

В случае если

покупатель

юридическое

лицо оригинал

налоговой

накладной

отдается покупателю,

а копия остается

продавцу.

Налоговые

накладные

являются как

отчетными

налоговыми

документами,

так и одновременно

расчетными.

На основании

налоговых

накладных

заполняется

книга продаж.

Все налоговые

расходные

накладные

должны быть

в ней отражены.

На ЧП "Идея"

как покупка,

так и реализация

товаров осуществляется

по предоплате.

Вследствие

того, что предприятие

осуществляет

закупку товаров

по предоплате,

возникает

налоговый

кредит.

Налоговый

кредит – это

налоговая

льгота. Кредит,

предоставляемый

в виде исключения

налогоплательщикам

для внесения

средств в бюджет.

Это сумма, на

которую плательщик

налога имеет

право уменьшить

налоговое

обязательство

за отчетный

период.

Обычно к

налоговому

кредиту относят

суммы НДС,

уплаченного

поставщикам

товаров, ресурсов,

используемых

в производстве

товаров, робот

и услуг.

Налоговое

обязательство

– это общая

сумма налога,

начисленная

и подлежащая

уплате плательщиком

налога в Государственный

бюджет в определенном

налоговом

периоде.

Обычно, налоговым

обязательством

плательщика

является сумма

НДС, полученного

от покупателей

за реализованные

плательщиком

товары, работы,

услуги.

На основании

расходных

накладных

заполняется

книга денежных

операций и

книга продаж,

где ведется

синтетический

и аналитический

учет всех

хозяйственных

операций сразу

после их совершения.

Товарный

отчёт состоит

из двух частей

- прихода и расхода.

В них собраны

соответственно

приходные и

расходные

накладные за

период товарного

отчёта. В обеих

частях суммы

по документам

- по продажным

ценам.

В части прихода

в товарном

отчете отражается

дата поступления

товара на склад,

в каком количестве,

какой товар

и кто его поставщик.

В части расхода

в товарном

отчете отражается

дата отпуска

товара со склада,

в каком количестве,

какой товар

и кто его приобрел.

На предприятии

ЧП "Идея" не

составляются

товарные отчеты,

что является

не приемлемым,

поскольку

снижается

контроль за

наличием и

движением

товаров на

складе.

Материально

ответственное

лицо – работник,

который в

соответствии

с законодательством

несет полную

материальную

ответственность

за ущерб, возникший

в результате

не обеспечения

сохранности

вверенных ему

под отчет

товарно-материальных

ценностей или

денежных средств.

На исследуемом

предприятии

материально

ответственным

лицом является

кладовщик.

Недостатками

организации

текущего учета

оптового

товарооборота

на Частном

предприятии

"Идея" является

выбор ведения

реализации

товаров по

предоплате,

поскольку часто

сумма предоплаты

не соответствует,

является большей,

чем сумма, на

которую отгружен

товар, вследствие

чего возникает

несоответствие

в