ФАКУЛЬТЕТ ИНОСТРАННЫХ ЯЗЫКОВ

КАФЕДРА ИНОСТРАННЫХ ЯЗЫКОВ ДЛЯ ЕСТЕСТВЕННОНАУЧНЫХ И ИНЖЕНЕРНЫХ СПЕЦИАЛЬНОСТЕЙ

ПРАКТИКУМ

ПО

ПИСЬМЕННОМУ

ПЕРЕВОДУ

FACULTY OF FOREIGN LANGUAGES

FOREIGN LANGUAGES DEPARTMENT

TRANSLATION TRAINING

TABLE OF catchword

TRANSLATION

Part

1

Характер торговой деятельности

Part

2

Возвращение к основам

Преимущества и недостатки полной доллоризации

Part

3

Контракт

Краткая форма доверенности на управление бизнесом

Доверенность (общая форма)

Part

1. -

(55 433 characters)

The Nature of Merchandising Activities

Part 2. -

(35 381 characters)

Back to basis

Full Dollarization. The Pros and Cons

Part 3. -

(10 350 characters)

Contract

Short Form of Power to Manage a Business

Power of Attorney (general form)

BIBLIOGRAPHY

Part

1.

Характер торговой деятельности

Первые четыре части данного учебного пособия содержат описания финансовых и бухгалтерских отчетов компании ClearCopyCo. Деятельность рассматриваемой компании относится к сфере обслуживания, поскольку связана с оказанием различного рода услуг своим клиентам. Примерами аналогичных компаний могут послужить отели, больницы, авиалинии, театры, лыжные курорты, гольф-клубы, и агентства, занимающиеся прокатом автомобилей. Подобные компании получают комиссии, денежные средства в виде платы за проезд, или гонорары в качестве дохода за оказанные услуги клиентам. Чистый доход за отчетный период представляет собой разницу между суммой полученных доходов и операционных расходов.

Торговая компания получает чистый доход от покупки и продажи товаров, которые она специально приобретает с целью перепродажи. Чистый доход может быть получен в том случае, если доходы компании, полученные от продажи товара, превышают не только стоимость реализованного покупателям товара, но и все операционные расходы, понесенные компанией за отчетный период.

Объем продаж

– это бухгалтерский термин, обозначающий доход от продажи товаров; затраты на продажу товаров

– это термин, отражающий расходы на покупку и перепродажу товара. Прочие расходы компании часто называют операционными расходами

. Взаимосвязь данных трех элементов можно рассмотреть на примере расчета чистого дохода, полученного компанией Meg’sMart:

Компания

Meg

’

s

Mart

Определение чистого дохода на 31 декабря, 19Х2

Чистый объем продаж ..................... …… $314,700

Затраты на продажу товаров………. (230,400

)

Валовая прибыль от продаж…........ $ 84,300

Общие операционные расходы ….. ………. (62,800) Общие операционные расходы ….. ………. (62,800)

Чистый доход……………………….. $ 21,500

Согласно представленному отчету о доходах, чистый объем продаж компании Meg’sMart составил сумму в $314,700. Компания закупила данные товары по первоначальной стоимости в $230,400. В результате, компания получила валовую прибыль в размере $84,300, которая представляет собой разницу между чистым объемом продаж и затратами на продажу товаров. Кроме того, операционные расходы компании составили $62,800, а чистый доход за год - $21,500.

Бухгалтерский баланс торговой организации включает дополнительный элемент, не характерный для компании, специализирующейся на оказании услуг. На рисунке 1 представлен бухгалтерский баланс компании Meg’sMart. Примечательно, что строка баланса «оборотный капитал» включает пункт «товарные запасы». Даже в том случае, если компания располагает запасами товаров, в бухгалтерском балансе они отражаются как запасы. Данный актив включает готовую продукцию и товары для перепродажи. На дату составления бухгалтерского баланса стоимость запасов равна сумме в $21,000, и складывается из затрат на покупку товаров, доставки их на склад, и их перепродажи.

Следующие разделы данной главы более подробно рассматривают представленные элементы финансовых отчетов торговых компаний.

Совокупный доход от продаж

Данные расчеты показывают, каким способом компания Meg’sMart исчисляет чистый объем продаж на 19Х2:

Компания

MEG

'

S

MART

Расчет чистого объема продаж

на 31 декабря, 19Х2

Продажи.............................................. $321,000

За вычетом: Возврат товаров и скидки с цены . 2,000

Скидки с продаж................... 4,300 6,300

Чистый объем продаж........................ $314,700

Составляющие элементы приведенных расчетов более подробно описаны в следующих разделах.

Рисунок 1 Бухгалтерский баланс торговой компании

Компания

MEG

'

S

MART

Бухгалтерский баланс

На 31 декабря, 19Х2

Актив

Оборотный капитал:

Денежные средства............................. $ 8,200

Дебиторская задолженность............................... 11,200

Запасы................................................. ................ 21,000

Расходы будущих периодов.............. 1,100

Итого по оборотному капиталу......... $41,500

Оборудование к установке:

Офисное оборудование $ 4,200

Амортизация …. 1,400

$ 2,800

Оборудование в запасах $30,000

Амортизация …. 6,000 24,000 Амортизация …. 6,000 24,000

Итого по оборудованию к установке ….....26,800 Итого по оборудованию к установке ….....26,800

Итого по активу............................ . . .$68,300

Пассив

Краткосрочные обязательства:

Кредиторская задолженность . . ....... $16,000

Задолженность персоналу по оплате труда.. . . 800

Итого по пассиву …............. $16,800

Собственный капитал

Мэг Хрлоу, капитал........................... 51,500

Итого по пассиву и собственному капиталу …. $68,300

Продажи

Строка «продажи» в приведенных расчетах включает общий объем товаров, проданных компанией в течение года за наличные деньги и в кредит. Каждая хозяйственная операция по продаже товаров за наличные деньги должна быть зафиксирована в приходно-кассовом ордере компании после ее совершения. В конце каждого дня все приходно-кассовые ордера отражаются в журнале регистрации приходно-кассовых ордеров следующим образом:

Ноябрь 3 Денежные средства…………… 1,205.00 Ноябрь 3 Денежные средства…………… 1,205.00

Объем продаж…………………………1,205.00

Товары, проданные за наличные деньги

В журнале регистрации делается запись об увеличении наличных денежных средств компании, полученных от клиентов. Отражается поступление денежных средств и по строке «Продажи».

Кроме того, в журнале регистрации ежедневно отражаются хозяйственные операции по продаже товаров в кредит. Например, данная запись отражает операцию по продаже товара в кредит, совершенную 3 ноября:

Ноябрь 3 Дебиторская задолженность……………….450.00 Ноябрь 3 Дебиторская задолженность……………….450.00

Объем продаж…………………………450.00

Товары, проданные в кредит

В данном журнале регистрации также делается запись об увеличении активов компании за счет дебиторской задолженности от клиентов и отражается поступление денежных средств от продажи товаров в кредит.

Возврат товаров и скидки с цены

Большинство компаний гарантирует клиентам возврат

денежных средств за товары, неудовлетворяющие по своим характеристикам их потребности. Если покупатель соглашается в дальнейшем использовать подобный товар, компания осуществляет в его пользу частичные выплаты в виде скидки

с отпускной цены. В любом случае, гарантия возврата товара и скидки с цены привлекают неудовлетворенных клиентов, тем самым, уменьшая возможность снижения объема продаж в будущем. Предусмотрительные менеджеры в целях уменьшения степени неудовлетворенности клиента минимизируют возвраты товаров и скидки с цены, а бухгалтеры компании предоставляют им соответствующую информацию. Таким образом, в бухгалтерском учете фиксируется запись о фактических возвратах товаров и скидках с цены на отдельном счете подобно указанному ниже, где денежное возмещение составило $200:

Ноябрь 3 Возврат товаров и скидки с цены………. 200.00

Денежные средства……………………200.00 Денежные средства……………………200.00

Клиент возвратил товар с дефектом

Бухгалтер компании отражает выданное возмещение по дебету счета «Продажи». Хотя при подобной практике отражается достоверная величина чистого объема продаж, информация о самих суммах возмещений и скидок остается закрытой для менеджера, осуществляющего контроль за их уплатой. Данная информация является легкодоступной при использовании специального счета «Возврат товаров и скидки с цены». В целях упрощения отчетности по прибылям и убыткам, предназначенной для внешних пользователей, обычно фиксируется только величина чистого объема продаж, а ее составляющие опускаются.

Скидки с продаж

В случае продажи товаров в кредит во избежание недоразумений размеры и сроки возврата денежных средств должны быть заранее четко оговорены. Условия предоставления кредита

содержат указания покупателю на сроки и суммы погашения кредита. Специфические условия предоставления кредита обычно практикуют большинство компаний, занятых в промышленности. Например, промышленные компании могут ожидать поступление платежей спустя 10 дней по окончании месяца, в котором была совершена продажа товара в кредит. Данные сроки должны быть зафиксированы в счете-фактуре или квитанции как «n/10 EOM», где аббревиатура ЕОМ

означает «конец месяца». В других отраслях промышленности счета-фактуры подлежат оплате спустя 30 календарных дней с даты, указанной на счете. Данные условия обозначены как «n/30», а 30-дневный срок называется сроком кредита.

В том случае, если кредит предоставлен на длительный срок, продавец предоставляет скидку клиенту при оплате суммы кредита наличными и в короткое время. Подобное досрочное погашение кредита выгодно для продавца, поскольку последний может вновь вовлекать данные денежные средства в кругооборот, предоставляя новые кредиты. Кроме того, досрочные платежи сокращают усилия и издержки в будущем при выписывании счетов клиентам. Выявленные преимущества показывают выгодность использования системы скидок.

При условии досрочного погашения кредита наличными деньгами предоставляемые скидки указываются в условиях предоставления кредита в счете-фактуре. Например, сроки «2/10, n 60» означают, что оплата кредита должна быть произведена в 60-дневный срок. Тем не менее, с целью поощрения досрочного погашения кредита продавец вычитает 2% от данной суммы в том случае, если оплата была произведена в течение 10 дней с даты, указанной на счете-фактуре. Дисконтный период – это период времени, в течение которого оплата кредита может производится со скидкой.

На момент продажи товара в кредит продавец не информирован: оплатит ли клиент указанную сумму в течение дисконтного периода, и использует в своих интересах скидку при оплате наличными. В результате скидка не фиксируется до тех пор, пока клиент не погасит сумму кредита в течение дисконтного периода. Например, предположим, что 12 ноября компания Meg’sMart завершила продажу товаров в кредит по отпускной цене $100, с условиями предоставления кредита 2/10, n/60. Продажа зафиксирована в приходно-кассовом ордере следующим образом:

Ноябрь 12 Дебиторская задолженность………………… 100.00

Объем продаж………………………………… 100.00

Проданные товары согласно условиям 2/10, n/60.

Даже в случае, если клиент уплатит сумму меньшую, чем цена товара, запись о задолженности и погашении кредита будет отражена в приходно-кассовом ордере как полная сумма оплаты кредита. Фактически, клиент имеет две возможности. Первая состоит в том, чтобы ждать 60 дней до 11 января и уплатить сумму в $100. В данном случае компания Meg’sMart фиксирует в приходно-кассовом ордере:

Январь11 Денежные средства…………………………… 100.00 Январь11 Денежные средства…………………………… 100.00

Дебиторская задолженность…………… 100.00

Поступившая дебиторская задолженность

.

Другая возможность состоит в том, что клиент может заплатить $98 до 22 ноября, т.е. в течение 10 дней. В том случае, если клиент делает платеж до 22 ноября, компания Meg’sMart фиксирует в приходно-кассовом ордере:

Ноябрь 12 Денежные средства……………… 98.00 Ноябрь 12 Денежные средства……………… 98.00

Скидки с продаж…………………… 2.00

Дебиторская задолженность…….

100.00

Поступившая оплата за 12 ноября

Объем продаж без скидок.

Скидки, предоставленные клиентам при оплате покупаемых товаров наличными, называют скидками с продаж. В обязанности менеджеров компании входит осуществление контроля за суммами скидок, эффективностью их применения в установленных размерах. С этой целью суммы предоставленных скидок учитываются на специальном счете «Скидки с продаж». При вычислении чистого объема продаж компании сумма по данному счету вычитается от суммы по счету «Объем продаж». Хотя информация о суммах предоставленных скидок может быть полезна для сотрудников компании, подобные данные редко используются в бухгалтерских отчетах, которые затем предоставляются внешним лицам, принимающим управленческие решения.

Оценка запасов и стоимость проданных товаров

Бухгалтерский баланс торговой организации включает строку раздела оборотный капитал «запасы

», а также содержит пункт «стоимость проданных товаров

». Данные строки баланса связаны с осуществлением сделок торговой компанией по купле/продаже товаров. Сумма актива бухгалтерского баланса складывается из стоимости запасов на конец финансового года. Стоимость проданных товаров представляет собой стоимость товаров, которые были проданы клиентам в течение отчетного года.

С целью обобщения информации об имеющихся в наличии запасах и стоимости проданных товаров используются две системы учета запасов. Боле подробно они описаны в следующих параграфах.

Периодические и непрерывные системы учета запасов

Выделяют два основных вида систем бухгалтерского учета запасов: непрерывные

и периодические

. Исходя из названия, непрерывные системы учета запасов

обеспечивают непрерывную запись сумм имеющихся в компании запасов. Запись осуществляется непрерывно таким образом, что приобретенные товары зачисляются на счет, а стоимость проданных товаров – вычитается. Когда предмет продан, его стоимость списывается на счет «Стоимость проданных товаров». Пользователи непрерывных систем могут обратиться к счету «Запасы», чтобы определить стоимость имеющихся у компании предметов. Они также могут использовать счет «Стоимость проданных товаров», чтобы получить информацию о стоимости товаров, проданных клиентам.

До разработки недорогих и удобных компьютерных программ, непрерывные системы обычно применялись только фирмами, ежедневный объем продаж которых был ограничен, например, автомобильные дилеры или крупные магазины. В таком случае, непрерывная система учета могла быть эффективной, поскольку совершалось сравнительно небольшое число сделок. Тем не менее, доступность улучшенной технологии существенно повысила количество компаний, использующих непрерывные системы.

Используя периодические системы учета запасов

, компания не корректирует непрерывно записи количества и стоимости проданных или имеющихся в наличии товаров. Вместо этого компания просто фиксирует стоимость приобретенных товаров на временном счете «Закупки

». В случае продажи товара, учитывается только полученный доход. После составления финансовых отчетов компания определяет физические запасы

, сверяя количество имеющихся товаров и определяя общую стоимость запасов, исходя из их первоначальной стоимости. Последняя используется для определения стоимости проданных товаров.

Традиционно, периодические системы всегда использовались компаниями, которые продавали крупные партии товаров с низкими ценами, например, аптеки и универмаги. Без использования компьютеров и сканеров применение систем учета было бы не столь эффективно, поскольку достаточно трудно отразить операции по покупке или продажи таких предметов как зубная паста, обезболивающее, одежда, бытовая химия.

Несмотря на то, что в настоящее время непрерывные системы более доступны, они не находят своего применения в торговых компаниях. Поэтому читателю будет полезно узнать, каким образом работают периодические системы. Кроме того, изучение периодических систем поможет проанализировать движение товаров через запасы, не изучая сложной последовательности записей, используемых в непрерывных системах.

Расчет стоимости проданных товаров в периодической системе учета запасов

Как было упомянуто выше, магазин не фиксирует стоимость товаров при продаже при использовании периодической системы. В данном случае бухгалтер определяет стоимость проданных товаров в течение всего отчетного периода. Для расчетов бухгалтер должен обладать соответствующей информацией:

1. Стоимость имеющихся товаров на начало отчетного периода.

2. Стоимость товаров, приобретенных в течение отчетного периода.

3. Стоимость непроданных товаров на конец отчетного периода.

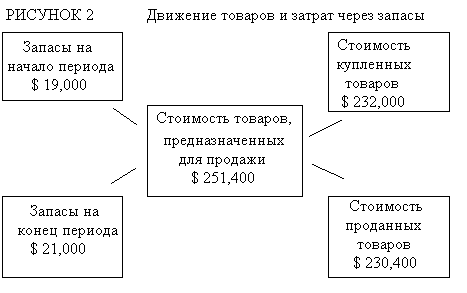

На рисунке 2 показано, каким образом данная информация может быть использована при расчете стоимости товаров, проданных компанией Meg’sMart.

На рисунке 2 показано, что стоимость товаров компанииMeg'sMart, предназначенных для продажи в отчетном периоде, составляет $251,400. Данная сумма складывается из $19,000, что составляет стоимость товаров на начало отчетного периода, и $232,400, что представляет собой стоимость дополнительно приобретенных товаров в течение года. Представленные товары либо были полностью проданы в течение отчетного периода, либо часть из них осталась в распоряжении компании. Поскольку в счете зафиксировано, что $21,000 осталась у компании в конце года, можно заключить, что товары были проданы на сумму $230,400. Ниже приведены соответствующие расчеты:

Компания

MEG

'

S

MART

Расчет стоимости проданных товаров

на 31 декабря, 19Х2

Запасы на начало периода... $ 19,000

Стоимость купленных товаров232,400

Стоимость товаров для продажи……$251,400

За вычетом запасов на конец периода(21,000)

Стоимость проданных товаров$230,400

В следующих параграфах объясняется, каким образом системы учета накапливают информацию, которая необходима бухгалтеру для составления расчетов.

Измерение и учет товарных запасов

Товар, имеющийся в наличии на начало отчетного периода, называют запасами на начало периода

, а товар, имеющийся на конец отчетного периода, соответственно, – запасами на конец периода

. (Поскольку новый отчетный период начинается по завершении предыдущего, запасы на конец одного периода всегда учитываются как запасы на начало следующего периода.) При использовании периодической системы учета запасов, сумма запасов на конец периода в долларах определяется путем (1) подсчета непроданных товаров в магазине и на складе, (2) умножения подсчитанного количества каждого вида товаров на их стоимость, и (3) прибавляя издержки других видов товаров. Стоимость проданных товаров определяется как разница между стоимостью товаров, предназначенных для продажи и запасами на конец периода.

На заключительном этапе, который подробнее описан в следующей главе, периодическая система записывает стоимость запасов на конец периода на счет «Товарные запасы

». Баланс данного счета не изменяется в течение следующего отчетного периода. Фактически, записи на счете «Товарные запасы» ведутся только

в конце периода. Таким образом, стоимость приобретенных и проданных товаров на счете «Товарные запасы» не отражается. В результате, данный счет больше не показывает меняющуюся стоимость товаров после совершения каждой сделки купли/продажи в текущем периоде. Поскольку баланс данного счета отражает запасы на начало периода, он не может быть использован в бухгалтерском отчете без соответствующей корректировки данных на конец периода.

Учет стоимости приобретенных товаров

Полная стоимость приобретенного товара должна включать величину (1) всех скидок, предоставленных поставщикам при оплате товара наличными деньгами, (2) возвратов и скидок с цены тех товаров, которые оказались неудовлетворительными с точки зрения потребностей покупателя, и (3) затрат по транспортировке товаров до склада покупателя, которые полностью им оплачиваются. Стоимость товаров, приобретенных компанией Meg'sMart за 19X2, рассчитывается следующим образом:

Компания

MEG

'

S

MART

Расчет стоимости приобретенных товаров

на 31 декабря, 19Х2

Закупки.................................................. $235,800

За вычетом:

Возврат закупок и скидки с цены . . $1,500

Скидки с закупок..................... 4,2005,700

Чистые закупки........................ $230,100

Затраты на транспортировку включительно2,300

Стоимость приобретенных товаров$232,400

В следующих параграфах описано, каким образом рассчитываются данные суммы, и как они отражаются в отчетности.

Счет «Закупки». В периодической системе учета запасов стоимость приобретенных товаров для перепродажи отражается по дебету временного счета «Закупки

». Например, компания Meg'sMart должна отразить на 2 ноября в приходно-кассовом ордере сумму в $1,000 за покупку товаров в кредит:

Ноябрь 2 Закупки …………………………1,000.00

Кредиторская задолженность……… 1,000.00

Товары, купленные в кредит, счет

на 2 ноября,

сроки 2/10,

n

/30.

С целью отражения стоимости всех товаров, приобретенных в течение периода, бухгалтер использует счет «Закупки». Данный счет является временным, поскольку накапливается информацию, которая используется в конце года при расчете стоимости приобретенных товаров.

Скидки с закупок

. В том случае, если магазины покупают товары в кредит и погашают его в пределах дисконтного периода, им могут быть предложены скидки при оплате наличными деньгами. Данные скидки при оплате наличными деньгами называют скидками с закупок

покупателя. Система учета фиксирует сумму кредита на специальном счете «Скидки с закупок

» при условии, что покупатель погашает кредит в пределах дисконтного периода. Представленный ниже приходно-кассовый ордер на 2 ноября показывает запись об оплате приобретенных товаров:

Ноябрь 2 Кредиторская задолженность………… 1,000.00

Скидки с закупок….………………… 20.00

Денежные средства…………………… 980.00

Оплата покупки за 2 ноября за вычетомскидки

Поскольку бухгалтер фиксирует записи о количествах предоставленных скидок, он может помочь менеджеру определить, все ли скидки учтены. Предположим, что все товары были приобретены в кредит, а все поставщики установили скидку в 2%. Тогда баланс специального счета «Скидки с закупок» должен равняться 2% баланса счета «Закупки». В том случае, если бы бухгалтер не использовал специальный счет, сумма скидки с кредита в $20 была бы зафиксирована как сокращение остатка на счете «Закупки». В результате, было бы гораздо труднее определить, все ли клиенты воспользовались скидками.

Бухгалтер использует счет «Скидки с закупок», чтобы определить стоимость приобретенных товаров в течение периода. Тем не менее, опубликованные финансовые отчеты обычно не включают подобные расчеты, поскольку необходимы они только для менеджеров.

Техника управления наличными деньгами.

Большинство компаний устанавливает систему, позволяющую производить оплату счетов в пределах дисконтного периода и, таким образом, гарантирующую получение скидок. Кроме того, подобная техника управления обеспечивает оплату счета-фактуры только в последний день действия скидки. Данная техника эффективна, поскольку позволяет достигнуть каждую из вышеназванных целей. Каждый счет регистрируется таким образом, что он автоматически производится к оплате в последний день дисконтного периода. Например, простая ручная система использует 31 папку: одну для каждого дня в месяце. После того, как счет зарегистрирован в журнале, он помещается в папку, соответствующую последнему дню его дисконтного периода. Таким образом, если последний день действия скидки – 12 ноября, то счет помещают в папку с номером 12. Затем данный счет и другие счета в папке оплачивают 12 ноября. Компьютеризированные системы могут достигнуть того же самого результата при использовании кода, который идентифицирует последнюю дату действия скидки. Когда наступает указанная дата, компьютер автоматически обеспечивает напоминание об оплате счета.

Торговые скидки

. Скидки при оплате наличными представляют собой реальное снижение первоначальной договорной цены товара. Таким образом, они отличаются от торговых скидок

, предоставляемых продавцами в процессе ведения переговоров о величине отпускной цены. Торговые скидки представляют собой снижение процента от прейскурантных цен

на товары. Поскольку прейскурантная цена является лишь первым этапом установления конечной цены на товар, она не регистрируется в бухгалтерской отчетности покупателя как стоимость товара. (Аналогично, продавец фиксирует окончательную цену как сумму продаж.) Например, в случае, если компания Meg'sMart покупала бы товары по прейскурантной цене в $1,200, торговая скидка

составляла бы 25%, а закупка была бы зарегистрирована как договорная цена $900 [$1,200 – (25% x $1,200)]. Все скидки при оплате наличными в рамках данной закупки предоставлялись бы с цены $900 и записывались на счет «Скидки с закупок».

Возврат закупок и скидки с цены.

Отдельные товары, полученные от поставщиков, могут оказаться неприемлемыми для покупателей, и по этой причине подлежат возврату. В других случаях, покупатель может сохранить у себя данный приобретенный товар при условии, что продавец представит ему скидку с цены закупки.

Даже при условии, что продавец соглашается на возврат товаров или предоставляет скидку с закупок неприемлемых товаров для покупателя, последний в любом случае несет издержки при их получении, осмотре, идентификации, и возможно возврате. Информация о наличие подобных затрат сообщается менеджеру в виде записи стоимости возвращенных товаров или скидок с цены на специальном счете «Возврат закупок и скидки с цены

». Например, представленный ниже приходно-кассовый ордер на 14 ноября отражает возврат дефектных товаров за возмещение в размере $265 от первоначальной цены закупки:

Ноябрь 14 Кредиторская задолженность………………265.00

Возврат закупок и скидки с цены 265.00

Возвращенные дефектные товары

Как было указано выше, бухгалтер использует баланс счета «Возврат закупок и скидки с цены» для расчета чистой стоимости приобретенных товаров за отчетный период. Тем не менее, опубликованные финансовые отчеты обычно не включают подобные расчеты, поскольку они необходимы только для менеджеров.

Скидки и возвращенные товары.

Если часть отгруженных товаров возвращена в течение дисконтного периода, покупатель может получить скидку только на оставшуюся стоимость. Например, предположим, что компания Meg'sMart может получить скидку при оплате наличными в 2% на общую стоимость товара $5,000. Двумя днями позже, компания до оплаты счета-фактуры возвращает товары на стоимость $800. После оплаты суммы в $4,200 в течение дисконтного периода, компания Meg'sMart может получить скидку в 2% только на указанную сумму. Таким образом, полученная скидка составляет $84 (2% x $4,200).

Затраты на транспортировку.

В зависимости от условий договора с поставщиками, компания может нести ответственность по оплате стоимости транспортировки приобретенных товаров до места назначения. Поскольку данные затраты связаны с доведением товара до конечного потребителя, согласно общепринятым принципам бухгалтерского учета, они должны быть включены в стоимость приобретенных товаров.

Затраты на транспортировку могли быть записаны по дебету счета «Закупки». Тем не менее, более полная информация о данных издержках представлена по дебету специального дополнительного счета «Затраты на транспортировку». С целью определения общей стоимости приобретенных товаров, бухгалтер складывает суммы по данному счету с чистой ценой закупки.

Ниже представлена запись, отражающая затраты на транспортировку в размере $75:

Ноябрь 24 Затраты на транспортировку.………………… 75.00

Денежные средства………………..……… 75.00

Произведенные затраты на

транспортировку приобретенных товаров

Поскольку подробная информация о затратах на транспортировку необходима только для менеджеров, она редко публикуется в финансовых отчетах, предназначенных для внешних пользователей.

Затраты, связанные с транспортировкой приобретенных товаров до склада, учитываются отдельно от затрат по доставке товара до покупателя. Затраты на отгрузку поступающих товаров включаются в стоимость проданных товаров, тогда как затраты на погрузку отправляемых товаров отражаются как расходы на продажу.

РИСУНОК3 Определение ответственности и возможного риска при транспортировке товара РИСУНОК3 Определение ответственности и возможного риска при транспортировке товара

ФОБ Место отправления

Покупатель принимает право собственности, когда товары переправляют с места отправления; покупатель несет ответственность за погрузку и сталкивается с риском потери при транзите.

|

Покупатель

(место назначения)

|

|

ФОБ Место назначения

Покупатель принимает право собственности, когда товары достигают места назначения; продавец несет ответственность за погрузку и сталкивается с риском потери при транзите.

Определение ответственности и возможного риска при транспортировке товара.

При планировании торговой сделки покупатель и продавец должны установить, какая из сторон будет нести ответственность по оплате затрат на транспортировку, и какая примет на себя риск потери при транзите.

Главная проблема, которую предстоит решить, - определение пункта передачи права собственности от покупателя к продавцу. Место передачи называют пункт ФОБ

, что является аббревиатурой фразы свободный на борту

. Значение других пунктов ФОБ поясняется на рисунке 3.

ФОБ – место отправления

(другое название ФОБ – фабрика

) означает, что покупатель принимает право собственности на предприятии продавца. В результате, покупатель несет ответственность за погрузку и сталкивается с риском потери или убытка при транспортировке товаров. Кроме того, транзитные товары являются частью запасов покупателя, поскольку оплачены им.

С другой стороны, соглашение ФОБ – место назначения

означает передачу права собственности на предприятии покупателя. В таком случае, продавец несет ответственность за погрузку и несет риск потери или убытка при транспортировке товаров. Кроме того, продавец не делает запись о полученном доходе до того, пока товары не будут доставлены до места назначения, поскольку сделка будет завершена только в указанный момент.

Дебетовый и кредитовый меморандумы

Покупатели и продавцы часто вынуждены следить за циркулирующими между ними потоками. Например, приобретенные товары могут не соответствовать спецификации, могут быть получены либо незаказанные товары, либо в больших или меньших количествах, чем было указано в счете, и могут быть допущены иные ошибки при заполнении счетов.

В некоторых случаях первоначальный баланс может быть скорректирован покупателем без каких-либо переговоров. Например, продавец может допустить ошибку при заполнении счета-фактуры. В этом случае, если ошибку обнаруживает компания-покупатель, она может самостоятельно урегулировать сделку и уведомить продавца, посылав последнему дебетовый

или кредитовый меморандум

. Дебетовый меморандум является деловым документом, который уведомляет получателя, что отправитель отразил по дебету дебиторскую или кредиторскую задолженность. Таким образом, обеспечивается уведомление с указанием сумм и пояснений к ним, подобное следующему «Мы дебетуем ваш счет». С другой стороны, кредитовый меморандум уведомляет получателя о том, что отправитель отразил по кредиту дебиторскую или кредиторскую задолженность. Рассмотрите рисунок 4, который отображает две ситуации, регулируемые данными документами.

РИСУНОК 4

Применение дебетового и кредитового меморандумов

Ситуация — покупатель находит ошибку в счете-фактуре продавца в виде излишней суммы, подлежащей уплате в размере $100

Дебетовый меморандум

Мы дебетовали ваш счет в сумме$100 по причине допущенной ошибки

|

|

Кредитует дебиторскую задолженностьКредитует дебиторскую в сумме $250 и посылаетзадолженность дебетовый меморандум в сумме $100

Ситуация — продавец соглашается выплатить покупателю скидку в размере $250 за покупку дефектных товаров

Дебетует кредиторскую Кредитует дебиторскую задолженность

задолженность в сумме $250 и посылает

в сумме $250 кредитовый меморандум

Дебетовый меморандум составляется в том случае, если покупатель первоначально делает запись в счете-фактуре о кредиторской задолженности, а позже обнаруживает ошибку продавца в виде излишней суммы, подлежащей к оплате в размере $100. Покупатель корректирует данную сумму и формально уведомляет продавца о допущенной ошибке, посылая дебетовый меморандум, подобное следующему «Мы дебетовали ваш счет в сумме $100 по причине допущенной ошибки». Кроме того, предоставляется дополнительная информация о дате счета-фактуры и причинах допущенных ошибок. Покупатель посылает дебетовый

меморандум, поскольку требуется уменьшить кредиторскую задолженность. Задолженность покупателя по оплате отражается по кредиту счета «Закупки».

При получении копии дебетового меморандума продавец делает запись по кредиту об уменьшении дебиторской задолженности покупателя. Данная сумма отражается и по дебету счета «Продажи». В подобных случаях компании не используют специальные счета, поскольку имеются корректирующие записи о допущенных ошибках.

В других случаях корректировка сумм может быть сделана только после переговоров между покупателем и продавцом. Например, покупатель утверждает, что некоторые товары не соответствуют стандартам. В подобной ситуации размер скидки, которую предоставит продавец покупателю, может быть определен только после совместных переговоров. Предположим, что покупатель принимает партию товара и отражает запись сделки по дебету счета «Закупки» и по кредиту счета «Кредиторская задолженность». Позже покупатель обнаруживает, что некоторые товары испорчены, и их продажа возможна только по значительно сниженным ценам. В подобной ситуации после кратких телефонных переговоров продавец соглашается предоставить скидку с цены в размере $250.

Продавец отражает предоставленную скидку по дебету специального счета «Возврат товаров и скидки с цены» и по кредиту счета «Дебиторская задолженность». Затем, продавец формально уведомляет покупателя о скидке, посылая ему кредитовый меморандум. В данном случае используется кредитовый

меморандум, поскольку имеет место быть уменьшение задолженности покупателя. Получение кредитового меморандума покупатель отражает по дебету счета «Кредиторская задолженность» и по кредиту счета «Возврат закупок и сидки с цены». Необходимая для менеджеров обеих компаний информация о предоставленных скидках отражается на специальном счете.

Потери товаров

Торговые компании несут убытки разного характера, включая кражи товаров в магазинах и порчу товаров на складах или прилавках. Такие убытки называют потерями.

Несмотря на то, что непрерывные системы учета запасов контролируют движение товаров как внутри компании, так и за ее пределами, они не способны отследить убытки, связанные с кражей в магазине или воровством служащих. Тем не менее, данные системы позволяют бухгалтеру оценить потери, сравнив фактическое количество товаров с зафиксированным в учетных документах.

Поскольку периодические системы учета запасов не определяют количество товаров, имеющихся в наличии, они не могут обеспечить прямые меры управления потерями. Фактически, они могут определить только стоимость имеющихся в наличии товаров и стоимость товаров на складе. Количество выбывших товаров включает стоимость проданных, украденных и испорченных товаров. Например, предположим, что из магазина было украдено товаров на сумму $500. Поскольку количество данных товаров не было определено фактически, количество оставшихся товаров будет меньше, чем должно было быть. В конечном итоге, сумма $500 включается в стоимость проданных товаров.

Альтернативные способы определения дохода

В рамках общепринятых принципов ведения бухгалтерского учета компании имеют возможность выбора способов составления финансовых отчетов. Фактически, как показывает практика, используются разные способы определения дохода. Данный раздел главы описывает несколько возможных вариантов, которые компания Meg’sMartможет использовать для определения своего дохода.

РИСУНОК

5

Классифицированное определение дохода для внутреннего использования

Компания

MEG

'

S

MART

Определение дохода

на 31 декабря, 19Х2

Продажи........................................... $321,000

За вычетом: Возврат товаров и скидки с цены$ 2,000

Скидки с продаж ….... . . …....4,3006,300

Чистый объем продаж...................... $314,700

Затраты на продажу товаров:

Запасы, на 31 декабря, 19Х1. .$ 19,000

Закупки ......................................................... $235,800

За вычетом: Возврат закупок и скидки с цены $1,500

Скидки с закупок.............................. 4,2005,700

Чистые закупки................................. $230,100

Затраты на транспортировку включительно2,300

Стоимость купленных товаров........ 232,400

Стоимость товаров, предназначенных для продажи$251,400

Запасы, на 31 декабря, 19Х2. ………………21,000

Стоимость проданных товаров................................................. 230,400

Валовая прибыль от продаж......... . $ 84,300

Операционные расходы:

Расходы на продажу:

Амортизация, оборудование в запасах ….$ 3,000

Расходы на оплату труда работникам в сфере продаж 18,500

Арендная плата, торговый зал...... . 8,100

Расходы по складским поставкам.................... 1,200

Расходы на рекламу......................................... 2,700

Итого расходов на продажу....................................... $ 33,500

Общие и административные расходы

Амортизация, офисное оборудование …$ 700

Расходы на оплату труда работникам офиса 25,300

Расходы на страхование..................................... 600

Арендная плата, офисное помещение900

Расходы по офисным поставкам...................... 1,800

Итого общих и административных расходов . .29,300

Итого операционных расходов.................................................. 62,800

Чистый доход............................................................................ $ 21,500

На рисунке 5 представлено классифицированное

определение дохода, предназначенное только для менеджеров данной компании по причине секретности содержащейся информации. Статьи «Продажи» и «Затраты на продажу товаров» ранее уже были приведены в данной главе. Валовая прибыль от продаж составляет разницу между чистым объемом продаж и затратами на продажу товаров.

Кроме того, стоит обратить внимание, что статья «Операционные расходы» подразделяет расходы на две категории. Статья «Расходы на продажу

» включает затраты на продвижение товаров с помощью выставок и рекламы, затраты на продажу и доставку товара клиенту. Статья «Общие и административные расходы

» связана с поддержкой бизнеса и включает затраты при ведении бухгалтерского учета, при управлении трудовыми ресурсами и при осуществлении финансового менеджмента.

Некоторые расходы могут быть распределены между несколькими статьями затрат, поскольку связаны с ними. Например, как показывает рисунок 5, в компанииMeg’sMartарендная плата за офисное помещение в размере $9,000 относится к двум категориям. К статье «Расходы на продажу» была отнесена сумма в $8,100, что составляет 90% от общей арендной платы, а к статье «Общие и административные расходы» - сумма в $900, что составляет соответственно 10%. Распределение затрат должно отразить экономические отношения между пропорционально распределенными стоимостью и видом деятельности. Например, в данном случае распределение могло быть основано на относительной величине арендной платы.

РИСУНОК

6

Многоступенчатое определение дохода

Компания

MEG

'

S

MART

Определение дохода н

а 31 декабря, 19Х2

Чистый объем продаж………………………………………$314,700

Затраты на продажу товаров ……………………… 230,400

Валовая прибыль от продаж……………………… $ 84,300

Операционные расходы:

Расходы на продажу:

Амортизация, оборудование в запасах………………….$3,000

Расходы на оплату труда работникам в сфере продаж ….. 18,500

Арендная плата, торговый зал………………………… 8,100

Расходы по складским поставкам……………………… 1,200

Расходы на рекламу………………………………………. 2,700

Итого расходов на продажу……………………… $33,500

Общие и административные расходы:

Амортизация, офисное оборудование………………… $700

Расходы на оплату труда работникам офиса ..……………25,300

Расходы на страхование………………………………… 600

Арендная плата, офисное помещение ………………… 900

Расходы по офисным поставкам………………………… 1,800

Итого общих и административных расходов…… 29,300

Итого операционных расходов……………… 62,800

Чистый доход…………………………………… $ 21,500

На рисунке 6 представлен способ многоступенчатого определения дохода

, который целесообразно использовать при составлении внешних отчетов. Единственное различие между данным способом и способом, показанным на рисунке 5, состоит в том, что в последнем учитывается детальное определение чистого объема продаж и затрат на продажу товаров. Представленный способ называют многоступенчатым, поскольку он показывает несколько промежуточных действий при исчислении продаж и чистого дохода.

На рисунке 7 показан одноступенчатый способ определения дохода

компании Meg’sMart. Данный способ является наиболее простым и включает только одно промежуточное действие при исчислении операционных расходов.

РИСУНОК

7

Одноступенчатое определение дохода

Компания

MEG

'

S

MART

Определение дохода

на 31 декабря, 19Х2

Чистый объем продаж…………………………………………..$314,700

Затраты на продажу товаров…………….…………………… $ 230,400

Расходы на продажу………………………………… 33,500

Общие и административные расходы………………… 29,300

Итого операционных расходов…..……… 293,200

Чистый доход.……………………………………… $ 21,500

На практике компании используют комбинации способов, включающие особенности как многоступенчатого, так и одноступенчатогоопределения дохода.

Закрытие счетов торговых компаний

Для того чтобы понять, каким образом информация поступает через систему бухгалтерского учета в финансовые отчеты, необходимо рассмотреть процесс закрытия временных счетов торговых компаний. Данный процесс представлен на рисунке 8 с использованием скорректированного тройного баланса компанииMeg’sMart. Кроме того, по счету бухгалтер знает, что стоимость запасов на конец периода составляет $21,000.

РИСУНОК

8

Скорректированный тройной баланс компании

Meg

’

s

Mart

на 31 декабря 19Х2 года

Денежные средства..................................................... $ 8,200

Дебиторская задолженность........................................ 11,200

Запасы........................................................... 19,000

Офисные поставки............................................................. 550

Складские поставки........................................................... 250

Страховые взносы........................................ 300

Офисное оборудование.................................................. 4,200

Начисленная амортизация, офисное оборудование…. $1,400

Оборудование в запасах............................... 30,000

Начисленная амортизация, оборудование в запасах……6,000

Кредиторская задолженность.................................................... 16,000

Затраты на оплату труда.............................. 800

Компания MegHarlowe, капитал................. 34,000

Компания MegHarlowe, изъятия................................... 4,000

Продажи.................................................................................... 321,000

Возврат товаров и скидки с цены................ 2,000

Скидки с продаж........................................... 4,300

Закупки.......................................................... 235,800

Возврат закупок и скидки с цены ............... 1,500

Скидки с закупок.......................................... 4,200

Затраты на транспортировку включительно2,300

Амортизация, оборудование в запасах....... 3,000

Амортизация, офисное оборудование......... 700

Расходы на оплату труда работникам офиса25,300

Расходы на оплату труда работникам в сфере продаж18,500

Расходы на страхование............................... 600

Арендная плата, офисное помещение.......... 900

Арендная плата, торговый зал........... ……… 8,100

Расходы по офисным поставкам.................. 1,800

Расходы по складским поставкам................ 1,200

Расходы на рекламу................................... 2,700

Итог................................................................................ $384,900 Итог................................................................................ $384,900

$384,900

Тройной баланс включает следующие специальные счета, используемые в торговой деятельности компаний: «Запасы», «Продажи», «Возврат товаров и скидки с цены», «Скидки с продаж», «Закупки», «Возврат закупок и скидки с цены», «Скидки с закупок», и «Затраты на транспортировку включительно». Их использование в бухгалтерской книге отличает процедуру закрытия счетов от способов, описанных в четвертой главе. Тем не менее, данный процесс все еще состоит из четырех шагов.

Шаг 1 – Запись стоимости оборудования на конец периода и закрытие временных счетов, имеющих кредитовое сальдо

Первый шаг преследует достижение двух целей: во-первых, стоимость оборудования на конец периода в $21,000 записывается на счет «Запасы». Во-вторых, закрываются временные счета, имеющие кредитовое сальдо, включая счет «Продажи» и два специальных счета, открываемые к счету «Закупки». Первым подлежит закрытию следующий счет компании Meg’sMart:

Декабрь 31 Запасы……………….………… 21,000.00

Продажи ……………….. 321,000.00

Возврат закупок и скидки и цены…… 1,500.00

Скидки с закупок ………………. 4,200.00

Итого дохода ………………. 347,700.00

Закрытие временные счета, имеющих

кредитовое сальдо и сделать запись

о наличии оборудования на конец периода

Осуществление данной операции связано с образованием нулевых сальдо трех временных счетах, которые имели кредитовое сальдо в скорректированном тройном балансе. При этом временно происходит увеличение сальдо счета «Запасы» до $40,000. Однако следующий шаг вновь уменьшает баланс данного счета.

Шаг 2 – Списание оборудования на начало периода закрытие временных счетов, имеющих дебетовое сальдо

Второй шаг преследует достижение двух целей: во-первых, стоимость оборудование на начало периода списывается со счета «Запасы». Во-вторых, закрываются временные счета, имеющие дебетовое сальдо, включая расходные счета, два специальных счета, открываемые к счету «Продажи», счет «Закупки» и счет «Затраты на транспортировку включительно». Вторым подлежит закрытию следующий счет компании Meg’sMart:

Декабрь 31 Итого дохода.......... …………………326,200.00

Запасы………………..……………………… 19,000.00

Возврат продаж и скидки с цены…………. 2,000.00

Скидки с продаж... ……………………… ,300.00

Закупки.................. ……………………… 235,800.00

Затраты на транспортировку включительно 2,300.00

Амортизация, оборудование в запасах….. 3,000.00

Амортизация, офисное оборудование…. 700.00

Расходы на оплату труда работникам офиса 25,300.00

Расходы на оплату труда работников в сфере

продаж…………... ……………………. 18,500.00

Расходы на страхование…………………… 600.00

Арендная плата, офисное помещение…… 900.00

Арендная плата, торговый зал……………. 8,100.00

Расходы по офисным поставкам.………… 1,800.00

Расходы по складским поставкам……… 1,200.00

Расходы на рекламу 2,700.00

Закрытие временных счетов, имеющих

дебетовое сальдо и списание оборудование

на начало периода

Осуществление данной операции связано с уменьшением сальдо счета «Запасы» на сумму $21,000, которая была зарегистрирована на счете по состоянию на 31 декабря 19Х2 года. При этом происходит образование нулевых сальдо на четырнадцать временных счетах, которые ранее имели дебетовое сальдо.

Счет «Запасы» показывает, каким образом в результате двух предыдущих операций образуется сальдо, равное $21,000:

| Запасы

Сч

. №

. 119

|

| Дата

|

Операции по закрытию счетов

|

Дебит

|

Кредит

|

Сальдо

|

| 19X1 |

| Дек. |

31 |

Сальдо на конец 19X1 |

19,000.00 |

| 19X2 |

| Дек. |

31 |

Первая операция |

21,000.00 |

40,000.00 |

| 31 |

Вторая операция (Сальдо на конец 19X2) |

19,000.00 |

21,000.00 |

Как было упомянуто выше, сальдо данного счета составит сумму в $21,000 до тех пор, пока в 19Х3 году счета не будут закрыты.

Шаг 3 – Списание суммы со счета «Доходы» на счет «Собственный капитал»

Третья операция по закрытию счетов в торговой компании и компании сферы услуг идентичны. Примечательно, что в результате данной операции закрывается счет «Доходы», и одновременно увеличивается сальдо счета «Собственный капитал». Третьим подлежит закрытию следующий счет компании Meg’sMart:

Дек. 31 Доходы…………………………………21,500.00

Компания MegHarlowe, капитал…… 21,500.00

Закрыть счет «Доходы»

Полученная в результате данной операции сумма эквивалентна сумме чистого дохода.

Шаг 4 – Списание суммы со счета «Изъятия»

на счет «Собственный капитал»

Четвертая операция по закрытию счетов в торговой компании и компании сферы услуг идентичны. Примечательно, что в результате данной операции закрывается счет «Изъятия», и одновременно уменьшается сальдо счета «Собственный капитал», что показано в бухгалтерском балансе. Четвертым подлежит закрытию следующий счет компании Meg’sMart:

Дек 1 Компания MegHarlowe, капитал………………..4,000.00

Компания MegHarlowe, изъятия…………. 4,000.00

Закрыть счет «Изъятия»

После совершения данных действий все временные счета закрываются, и после этого в 19X3 году на них могут быть отражены другие операции. Кроме того, счет «Собственный капитал» полностью обновляется, чтобы отражать события 19X2 года.

Оборотная ведомость торговой компании

На рисунке 9 представлен образец оборотной ведомости, которую может составить бухгалтер компании Meg’sMart в процессе разработки финансовых отчетов за 19Х2 год. Существует два различия оборотной ведомости, включающей 10 столбцов, которая подробно описана в четвертой главе, от представленной ниже.

РИСУНОК 9

Оборотная ведомость компании Meg’sMart на 31 декабря 19Х2 года

| №

|

Счет

|

Нескорректированный тройной баланс

|

Поправки

|

Определение дохода

|

Определение изменений в стоимости акций и в бухгалтерском балансе

|

| Д

|

К

|

Д

|

К

|

Д

|

К

|

Д

|

К

|

| 101 |

Денежные средства |

8,200 |

8,200 |

| 106 |

Дебиторская задолженность |

11,200 |

11,200 |

| 119

|

Запасы

|

19,200

|

19,200

|

21,000

|

21,000

|

| 124 |

Офисные поставки |

2,350 |

(с) 1,800 |

550 |

| 125 |

Складские поставки |

1,450 |

(b) 1,200 |

250 |

| 128 |

Страховые взносы |

900 |

(a) 600 |

300 |

| 163 |

Офисное оборудование |

4,200 |

4,200 |

| 164 |

Начисление амортизации, офис |

700 |

(e) 700 |

1,400 |

| 165 |

Оборудование в запасах |

30,000 |

30,000 |

| 166 |

Начисление амортизации, склад |

3,000 |

(d) 3,000 |

6,000 |

| 201 |

Кредиторская задолженность |

16,000 |

16,000 |

| 209 |

Salaries payable |

(f) 800 |

800 |

| 301 |

Компания Meg Harlowe, капитал |

34,000 |

34,000 |

| 302 |

Компания Meg Harlowe, изъятия |

4,000 |

4,000 |

| 413 |

Продажи |

321,000 |

321,000 |

| 414 |

Возврат продаж и скидки с цены |

2,000 |

2,000 |

| 415 |

Скидки с продаж |

4,300 |

4,300 |

| 505 |

Закупки |

235,800 |

235,800 |

| 506 |

Возврат закупок и скидки с цены |

1,500 |

1,500 |

| 507 |

Скидки с закупок |

4,200 |

4,200 |

| 508 |

Транспортировка |

2,300 |

2,300 |

| 612 |

Амортизация, склад |

(d) 3,000 |

3,000 |

| 613 |

Амортизация, офис |

(e) 700 |

700 |

| 620 |

Затраты на оплату труда работникам офиса |

25,000 |

(f) 300 |

25,300 |

| 621 |

Затраты на оплату труда работникам в сфере продаж |

18,000 |

(f) 500 |

18,500 |

| 637 |

Расходы на страхование |

(a) 600 |

600 |

| 641 |

Арендная плата, офис |

900 |

900 |

| 642 |

Арендная плата, торговля |

8,100 |

8,100 |

| 650 |

Расходы по офисным поставкам |

(c) 1,800 |

1,800 |

| 651 |

Расходы по складским поставкам |

(b) 1,200 |

1,200 |

| 655 |

Расходы на рекламу |

2,700 |

2,700 |

| Итого |

380,400 |

380,400 |

8,100 |

8,100 |

326,200 |

347,700 |

79,700 |

58,200 |

| Чистый доход |

21,500 |

21,500 |

| Итого |

347,700 |

347,700 |

79,700 |

79,700 |

Первое отличие заключается в удалении скорректированных столбцов тройного баланса. Данное упрощение никак не связано с тем, что компания Meg’sMart функционирует в сфере розничного товарооборота. Использование данного формата направлено на упрощение работы с оборотной ведомостью путем уменьшения ее размера. Уменьшение числа столбцов приводит бухгалтера к необходимости расчета поправок в балансе, а затем их включения в финансовый отчет.

Второе отличие проявляется в расчетах по строке счета «Запасы» (выделено жирным шрифтом). Нескорректированный тройной баланс включает стоимость оборудования на начало периода в сумме $19,000. Данная величина записана по дебету в столбце «Определение дохода». Затем, стоимость оборудования на конец периода отражается по кредиту в столбце «Определение дохода» и по дебету в столбце «Бухгалтерский баланс». Данное действие позволяет включить в чистый доход стоимость проданных товаров, в то время как скорректированный баланс на конец периода включается в бухгалтерский баланс.

Поправки в оборотной ведомости отражают следующие экономические действия:

(a) Осуществление страховых взносов в сумме $600.

(b) Осуществление поставок оборудования на сумму $1,200.

(c) Осуществление офисных поставок на сумму $1,800.

(d) Амортизация оборудования на складах на сумму $3,000.

(e) Амортизация офисного оборудования на сумму $3,000.

(f) Увеличение сумм невыплаченной заработной платы работникам офиса до $300, и работникам в сфере продаж – до $500.

При включении скорректированных сумм в финансовый отчет бухгалтер может использовать данную информацию в целях разработки документов компании.

Способ осуществления корректирующих операций путем отражения изменений по счету «Запасы»

Ранее описанный способ осуществления операций в конце периода путем отражения изменений по счету «Запасы» широко применяется на практике. Тем не менее, данный метод является не единственным в бухгалтерии, который может быть применен в конце года. Другой возможный способ заключается в отражении двух корректирующих операций до того, как заключительный данные будут готовы. Поскольку данные записи являются зафиксированными, первые две заключительные операции не будут вносить изменений в счете «Запасы». Рассмотренный способ осуществления корректирующих операций является предпочтительным для некоторых бухгалтеров. Он также применяется при компьютеризированных системах учета, в которых заключительные записи осуществляются только по временным счетам.

Корректирующие операции

Согласно данному методу, в компании Meg’sMart списывается начальное сальдо счета «Запасы» путем внесения корректирующей записи на конец 19Х2 года:

Дек. 31 Итого доходов……………………19,000.00

Запасы…………………………… 19,000.00

Списание начального сальдо

счета «Запасы»

Вторая операция корректирует сальдо на конец периода счета «Запасы»:

Дек. 31Запасы………………… ……………. 21,000.00

Итого доходов… …….…………. 21,000.00

Включение скорректированного

конечного сальдо счета «Запасы»

После завершения данной операции, дебетовое сальдо счета «Запасы» составляет $21,000. Кроме того, кредитовое сальдо по счету «Итого доходов» составляет $2,000.

Заключительные записи

При использовании двух корректирующих записей, заключительные записи не отражаются на счете «Запасы». Таким образом, при применении способа отражения корректирующих записей в компании Meg’sMart используются следующие две заключительные записи в 19Х2 году:

Дек. 31Продажи ……………… 321,000.00

Возврат закупок и скидки с цены .. 1,000.00

Скидки с закупок... ……… 4,200.00

Итого доходов....... ……… 326,700.00

Закрытие временных счетов,

имеющих кредитовое сальдо

Дек. 31 Итого доходов …………………… 307,200.00

Возврат продаж и скидки с цены……….. 2,000.00

Скидки с продаж... …………………. 4,300.00

Закупки .............. …………………. 235,800.00

Затраты на транспортировку включительно 2,300.00

Амортизация, оборудование в запасах 3,000.00

Амортизация, офисное оборудование 700.00

Расходы на оплату труда работникам офиса 25,300.00

Расходы на оплату труда работникам в сфере продаж……

… 18,500.00

Расходы на страхование ………………… 600.00

Арендная плата, офисное помещение….. 900.00

Арендная плата, торговый зал..… 8,100.00

Расходы по офисным поставкам…… 1,800.00

Расходы по складским поставкам……… 1,200.00

Расходы на рекламу ……………….. 2,700.00

Закрытие временных счетов, имеющих

дебетовое сальдо

Третья и четвертая записи аналогичны предыдущим, хотя сумма, отраженная по дебету счета «Итого доходов» рассчитывается, исходя из четырех предыдущих записей:

Дек. 31 Итого доходов …………………………..21,500.00

Компания MegHarlowe, капитал…… 21,500.00

Закрытие счета «Итого доходов».

Компания MegHarlowe,капитал…………… 4,000.00

Компания MegHarlowe, изъятия 4,000.00

Закрытие счета «Изъятия»

Способ осуществления корректирующих операций и оборотная ведомость. При использовании бухгалтером способа осуществления корректирующих записей с целью внесения изменений по счету «Запасы» две поправки включаются в оборотную ведомость, здесь же отражается строка счета «Итого доходов». Данная операция наглядно не представлена.

Использование информации – Коэффициент быстрой ликвидности

Согласно данной главе, текущие активы компании могут включать товарные запасы. Таким образом, становится понятно, что основная часть оборотных средств компании не может быть использована для немедленного погашения существующих обязательств. В действительности, запасы должны быть реализованы, а дебиторская задолженность должна поступить до получения наличных денег. В результате, текущие активы не всегда могут не обеспечить платежеспособность компании.

Учитывая рассмотренные ограничения, пользователи финансовых отчетов часто рассчитывают коэффициент быстрой ликвидности с целью оценки способности компании погасить свои текущие обязательства за счет оборотных активов. Коэффициент быстрой ликвидности подобен коэффициенту текущей ликвидности, но в тоже время отличается от него, поскольку его расчет ориентирован на перспективу развития компании.

Коэффициент быстрой ликвидности рассчитывается аналогично коэффициенту текущей ликвидности за исключением того, что в него не включаются запасы и расходы будущих периодов. Последние не учитываются при расчете, поскольку характеризуются низкой степенью ликвидности. Оставшиеся текущие активы (денежные средства, краткосрочные финансовые вложения, дебиторская задолженность) называют быстрореализуемыми активами

компании. Формула для расчета коэффициента быстрой ликвидности представлена ниже:

Расчет коэффициента быстрой ликвидности компании Meg’sMart выглядит следующим образом:

Коэффициент текущей ликвидности (отношение текущих активов к текущим обязательствам) компании Meg’sMart при расчете показывает следующее значение:

Отличие между двумя данными коэффициентами показывает, каким образом запасы компании и расходы будущих периодов влияют на способность компании погасить краткосрочные обязательства за счет имеющихся ресурсов.

Как показывают приближенные расчеты, при величине коэффициента быстрой ликвидности, равной 1, в ближайшем будущем вероятность банкротства для компании очень мала. Тем не менее, при величине данного показателя меньше 1, компания может избежать кризиса ликвидности при условии привлечения требуемых денежных средств от продаж и кредиторской задолженности не позднее, чем через год. С другой стороны, при величине коэффициента больше 1, кризис ликвидности может быть скрыт, при условии поступления дебиторской задолженности в конце года, а оплаты по документам в настоящий момент времени. Представленные возможности помогают выявить наиболее сильные и слабые стороны в деятельности компании, поскольку расчет только коэффициента ликвидности оказывается недостаточным. Тем не менее, данные действия позволяют аналитикам определить те сферы деятельности компании, которые требуют наибольшего внимания.

Part

2.

Возвращение к основам

По словам Тима Хинди, в менее благополучные годы менеджерам не стоит забывать о лучших качествах человека.

Поскольку в кризисных ситуациях проявляются лидеры, Америка сильно обязана им. Экономический спад, начавшийся в марте прошлого года, и террористические нападения 11 сентября 2001 года оставили незабываемый след в истории. В такие периоды люди реагируют по-разному: некоторые чрезмерно нерешительны, в то время как другие действуют с излишней поспешностью. Такое поведение, преумноженное во много раз в пределах огромных корпораций, может оказаться катастрофическим. Поэтому во время кризисных явлений наличие нужных людей в нужном месте становится жизненно важным. В годы экономического подъема ошибки не столь заметны, в то время как при спаде эффективное управление является вопросом благополучия.

По словам Дейва Юнга, главы офиса Бостонской Консалтинговой фирмы, для многих компаний спад окажется благодеянием. «Это означает, что ценность на рынке капитала приобретает не ‘иррациональное изобилие товара’ или лидирующие позиции в секторе, а успешный менеджмент». Но что в таких условиях является эффективным управлением? Естественно, оно не возникает внезапно. Компании, характеризующиеся успешным менеджментом в настоящий момент, развивали его и в годы подъема, что являлось достаточно необходимым; различие состоит лишь в том, что реализовать эффективное управление сейчас сложнее по причине жесткого экономического климата.

Согласно данному исследованию, сущность эффективного управления базируется на трех лучших качествах человека, о которых часто забывают в периоды экономического подъема. Как минимум, хороший менеджер должен обладать следующими качествами:

•честность;

•бережливость;

•подготовленность.

Для многих менеджеров подобные критерии могут звучать забавно, но на практике они являются достаточно весомыми.

Важные качества менеджера

Конечно, честность заключается не только в соблюдении законодательства. Большинство менеджеров следуют законам, поскольку боятся огласки. Для законопослушного большинства огласка является средством от самообольщения. Поэтому требуется установка систем, в которых вознаграждение не зависит от количества выявленных или преувеличенных нарушений.

Прежде всего, честность менеджера состоит в следовании интересам компании и направлении своих усилий для ее дальнейшего развития. Уоррен Баффетт, председатель компании Berkshire Hathaway и один из наиболее успешных имиджмейкеров в американских деловых кругах за последние 20 лет, писал в одном из его знаменитых ежегодных писем акционерам: « Мы не хотим увеличивать стоимость акций Berkshire…мы стремимся покупать или продавать их в соответствии с внутренними ценностями компании». Менеджерам же стоит определить, каковы ‘внутренние ценности компании’. Данное правило необходимо применить к инвестиционным банкирам, аналитикам, консультантам и всем тем, кто занимает лидирующие позиции в бизнесе.

Аналогично, бережливость означает не только снижение расходов в периоды спада. Речь идет об умеренном использовании имеющихся ресурсов в течение всего периода деятельности компании, что должно выражаться в постоянном поиске новых путей снижения издержек и создании условий, при которых чрезмерные расходы недопустимы независимо от ситуации на рынке. Крайности, к которым прибегают менеджеры компании Wal-Mart –(экономят на постели в командировках или уносят бесплатные ручки с конференций) могут оказаться непродуктивными. Но длительный успех многих бизнесменов, таких как Эндрю Карнеги и Дж.П.Моргана в 1900-е годы, а также Уоррена Ваффетта в настоящее время, был основан на бережливости, граничащей со скупостью.

Преимущества и недостатки полной долларизации

С тех пор как почти тридцать лет тому назад прекратила свое действие Бреттонвудская система фиксированных валютных курсов, перед странами еще острее встала старая дилемма создания работоспособных валютных механизмов, а диапазон возможных средств значительно расширился.

С возросшей интеграцией мировой торговли и рынков капитала стало труднее принимать решения о выборе надлежащей валютной системы. Возникли новые проблемы, которые требуют новых ответов на вопрос о том, какой валютный режим наиболее полно соответствует задачам развития каждой конкретной страны. Новейшим решением служит полная долларизация, при которой страна официально отказывается от своей валюты и принимает более устойчивую валюту другого государства — чаще всего доллар США — в качестве своего законного платежного средства.

С точки зрения любой страны со свободно конвертируемой валютой полная долларизация может представляться более радикальным шагом, чем он есть на самом деле: использование доллара США или какой-либо другой ведущей валюты уже стало достаточно распространенным явлением в большинстве развивающихся стран, особенно в области финансовых контрактов (см. вставку 1, «Что такое долларизация»).

Вставка 1. Что такое долларизация?

В настоящей брошюре основное внимание уделяется полной долларизации, при которой какая-либо страна официально принимает валюту другой страны для целей совершения всех финансовых операций, за исключением, возможно, обращения монет. При рассмотрении возможности выбора данного валютного режима необходимо учитывать два момента:

· Термин «долларизация» упрощенно означает использование каким-либо государством любой иностранной валюты. Поднимаемые вопросы столь же актуальны для других стран региона, использующих, например, южноафриканский рэнд, и они будут в одинаковой мере затрагивать любую другую страну, скажем, страны Восточной Европы, которые изучают возможность принятия впоследствии евро.

· Большинство развивающихся стран — равно как стран с переходной экономикой, которые только вводят рыночные механизмы,— уже имеют определенную ограниченную неофициальную долларизацию. Резиденты этих стран в той или иной мере уже держат иностранную валюту или имеют вклады в иностранной валюте в отечественных банках. В странах с высокой инфляцией доллар или иная твердая валюта уже могут широко применяться в повседневных сделках наряду с национальной валютой.

Такая неофициальная долларизация возникла в результате экономической нестабильности и высокой инфляции, а также стремления резидентов диверсифицировать и защитить свои активы от угрозы, которую им несет обесценение их собственной валюты. Целесообразно различать две причины спроса на активы в иностранной валюте: валютное замещение и замещение активов.

В случае валютного замещения иностранные активы используются в качестве денег, главным образом как средство платежа и учетная единица, что обычно имеет место в условиях сильной инфляции или гиперинфляции, когда высокая стоимость использования национальной валюты для совершения сделок побуждает население искать альтернативные варианты. После того как будет допущено применение иностранной валюты для совершения сделок, быстро отказаться от нее может не удаться. Следует отметить, что в последние годы в некоторых странах Латинской Америки и Азии долларизация продолжала усиливаться и даже ускоряться, несмотря на успешно проведенную стабилизацию.

Замещение активов связано с аспектами риска и прибыли по внутренним и иностранным активам. Исторически активы, выраженные в иностранной валюте, служили средством защиты от макроэкономических рисков, связанных, например, во многих развивающихся странах с нестабильностью цен и продолжительным застоем. Даже в условиях текущей стабильности активы, выраженные в иностранной валюте, могут служить этой цели, если резиденты полагают, что существует даже минимальная угроза возобновления инфляции.

Существует важное различие между неофициальной и полной долларизацией, вследствие которого на переходном этапе могут возникать проблемы для правительств, рассматривающих возможность такой меры. При полной долларизации все государственные и частные долги должны быть выражены в долларах, и поэтому как государственные, так и частные счета, должны быть переведены в доллары. Для этого страна должна определить курс, по которому старые долги, контракты и финансовые активы будут пересчитаны в доллары.

Наконец, стабильность за счет долларизации сама по себе является относительной, учитывая, что курс доллара США — или любой другой твердой валюты, которую решает использовать страна, — будет колебаться по отношению к другим широко обращающимся валютам. В постбреттонвудский период такие колебания иногда были значительными.

Вопрос валютной привязки

Могут ли данные преимущества компенсировать стране издержки, связанные с отказом от собственной валюты? Ответ на этот вопрос представляется сложным и, в конечном итоге, зависит от конкретных условий в каждой стране. Однако все большее число стран начинает серьезно рассматривать возможность полной долларизации, сталкиваясь с изменениями, происходящими в мировой экономике, особенно в течение последних 20 лет.

В 80-е годы, охарактеризовавшиеся проблемами инфляции, в центре внимания многих дискуссий по вопросу о надлежащем валютном режиме для развивающихся стран находилась роль валютных «привязок ». Страны обычно располагают широким выбором возможностей, включая привязку национальной валюты к корзине других валют (например, валют своих торговых партнеров), определенную индексацию национальной валюты по темпам инфляции внутри страны и даже формирование групп стран, как это сделали многие франкоговорящие африканские страны, создав валютные союзы с привязкой к французскому франку.

В 90-е годы глобальная инфляция сократилась, а мобильность капитала и масштабы потоков капитала резко возросли. В то время как страны приветствовали приток инвестиций, они столкнулись с новой угрозой, поскольку участились и усилились спекулятивные атаки на валюты, которые рынки капитала считали незащищенными от девальвации.

Обычно жертвы таких валютных кризисов имели режим определенной валютной привязки. Следовательно, стало складываться мнение, что в мире высокой мобильности капитала валютная привязка может сама по себе вызывать спекулятивные атаки и только крайние средства, такие как режим свободного плавания или валютного управления, являются жизнеспособными. Режим валютного управления, при котором национальная валюта полностью обеспечивается международными резервами, является самой сильной формой валютной привязки.

Сторонники полной долларизации критикуют оба этих варианта. Режим свободного плавания, как они утверждают, не является жизнеспособным для многих развивающихся стран, поскольку они рискуют столкнуться с чрезмерными колебаниями валютного курса. До сих пор только самые крупные развивающиеся страны с относительно развитыми финансовыми системами, такие как Корея, Бразилия и Мексика, пытались применить свободное плавание. Хотя опыт ограничен, эти эксперименты до сих пор работали без особых нарушений.

Тем временем системы валютного управления подвергались дорогостоящим спекулятивным атакам. Аргентина и Гонконг (САР)1, успешно применяя режим валютного управления, в последние годы, тем не менее, испытали резкое повышение процентных ставок и спад в экономике под воздействием спекулятивных атак, которые распространялись на них из других стран.

Привлекательные стороны долларизации

В этих условиях в 1999 году бывший в то время президентом Аргентины Карлос Менем предложил принять доллар США в качестве окончательного решения давних проблем с выбором правильной денежно-кредитной и валютной политики. В январе 2000 года Эквадор, находясь в состоянии глубокого экономического и политического кризиса, принял доллар США в качестве своего законного платежного средства.

Видные экономисты стали утверждать, что по сути всем развивающимся странам следует долларизироваться, и даже некоторым промышленно развитым странам было настоятельно рекомендовано рассмотреть такую возможность. Отчасти руководствуясь примером европейских стран, которые отказываются от своих валют в пользу евро, некоторые предлагали, чтобы и Канада, по мере развития Североамериканского соглашения о свободной торговле (НАФТА), приняла доллар США.

Сопоставление всех преимуществ и недостатков полной долларизации осложняется почти полным отсутствием исторического опыта. Панама — единственная достаточно крупная страна, имеющая определенную историю использования иностранной валюты (доллара США) в качестве законного платежного средства, — но ее размеры относительно невелики, и, кроме того, она имеет тесные исторические, политические и экономические связи с Соединенными Штатами. И даже если бы мы могли проанализировать опыт большего числа стран, он должен был бы охватывать более длительные периоды времени, чем это обычно необходимо для оценки различных вариантов денежно-кредитной и валютной политики. Это объясняется тем, что долларизация будет носить почти перманентный характер, а некоторые выгоды могут быть достигнуты только в долгосрочной перспективе.

В настоящем анализе полная долларизация сопоставляется с ближайшим к ней режимом валютного управления. При этом будут отражены основные последствия долларизации и то, как они отличаются от последствий просто очень жесткой валютной привязки. Кроме того, если издержки и выгоды валютного управления оказываются, по крайней мере, эквивалентными долларизации, то валютное управление будет проще и предпочтительней для страны, стремящейся к режиму жесткой валютной привязки.

Различия между валютным управлением и долларизацией немногочисленны, но имеют большое значение. Главная отличительная особенность долларизации заключается в том, что она носит перманентный или почти перманентный характер. Отказаться от долларизации значительно труднее, чем изменить или отменить режим валютного управления. Действительно, наибольшие предположительные выгоды от долларизации обусловлены тем доверием, которое проявляется к ней именно в силу того, что долларизация практически необратима. В то же время для некоторых стран необратимость долларизации в определенных условиях может привести к весьма существенным издержкам.

Государство, идущее на полную долларизацию, теряет эмиссионный доход (см. вставку 2, «Что такое эмиссионный доход?»), но этого не происходит в стране, имеющей механизм валютного управления. В то же время при долларизации страна полностью устраняет риск обесценения валюты и получает иностранные займы под более низкий процент.

В нижеследующем анализе эти вопросы будут рассмотрены более подробно. Определение суммы потенциальных сбережений от более низких процентных ставок оказалось более сложным делом, чем вначале представлялось, но издержки от утраты эмиссионного дохода поддаются грубому подсчету. Важные последствия для экономической стабильности и глобальной финансовой интеграции не поддаются никакому количественному определению. Отказ от какой-либо возможности девальвации валюты оборачивается высокими издержками для одних стран, но пренебрежительно малыми издержками в случае других. И во всех случаях необходимо учитывать умаление роли национальных органов как кредитора последней инстанции и поддержки банковской системы.

Так является ли долларизация более эффективным валютным режимом, особенно для развивающихся стран? В случае каждой страны ответ, в конечном итоге, зависит от ее особых условий, но более тщательное рассмотрение всех преимуществ и недостатков долларизации позволяет выделить некоторое общие принципы.

Вставка 2.

Что такое эмиссионный доход?

Древняя концепция эмиссионного дохода как прибыли государства от выпуска монет, стоимость чеканки которых меньше их номинальной стоимости, по сути применима и к бумажным деньгам: если абстрагироваться от небольших затрат на печатание бумажных денег, то эмиссионный доход просто равен увеличению массы национальной валюты.

Валюту иначе можно назвать беспроцентным долговым инструментом, который органы денежно-кредитного регулирования выпускают для получения дохода. Кроме того, банковские нормативные резервы могут также быть беспроцентными (или проценты по ним могут выплачиваться по ставкам значительно ниже рыночных) и, следовательно, служить элементом эмиссионного дохода. Таким образом, годовой объем эмиссионного дохода часто измеряют как увеличение денежной массы (сумма валюты плюс банковские резервы).