Содержание

Введение…………………………………………………………………………….4

I

. БЮДЖЕТНОЕ ФИНАНСИРОВАНИЕ КУЛЬТУРЫ И

ИСКУССТВА………………………………………………………………………5

1. Содержание расходов бюджета на культуру и искусство………………5

2. Порядок расчета расходов учреждений………………………………….9

3. Организация планирования и финансирования расходов на учреждения культуры и искусства………………………………………………………………..…12

II. СИСТЕМА ПЛАТНЫХ УСЛУГ В СФЕРЕ КУЛЬТУРЫ………………17

III. ФИНАНСИРОВАНИЕ КУЛЬТУРЫ ИЗ ФЕДЕРАЛЬНОГО БЮДЖЕТА В 2005г………………………………………………………………..….20

1. Формирование бюджета 2005г. по новой бюджетной классификации расходов…………………………………………………………………………..……..21

2. Бюджет раздела “Культура, кинематография и средства массовой информации”……………………………………………………………………………22

3. Снижение ставки единого социального налога……………….…………24

4. Финансирование основных мероприятий раздела и проектной деятельности……………………………………………………………………….……25

Заключение………………………………………………………………….…….28

Список использованной литературы……………………………………………..30

Введение

Выполняя комплекс задач по идеологическому и социальному обслуживанию населения, направленных на расширенное воспроизводство общества, культура выступает одним из основных претендентов на средства государственного бюджета. В то же время культура располагает значительным коммерческим потенциалом и при умелом его использовании может внести существенный вклад в развитие отечественной экономики. Примером может служить концертная деятельность. Сочетание бюджетного финансирования культуры с элементами самофинансирования вполне вписывается в структуру современного рыночного механизма.

Объектом исследования данной курсовой работы является финансовое обеспечение бюджетных учреждений, предметов – финансирование учреждений культуры.

Цель моей курсовой работы: рассмотретьособенности финансирования учреждений культуры в условиях действия рыночной модели хозяйствования.

Задачи моей курсовой работы:

1. охарактеризовать особенности бюджетного финансирования учреждений культуры;

2. рассмотреть внебюджетные источники финансирования культуры;

3. проанализировать данные о финансировании культуры из федерального бюджета в 2005г.

I

Бюджетное финансирование культуры и искусства

1 Содержание расходов бюджета на культуру и искусство

Функции культуры с точки зрения их социально-экономического содержания состоят в духовном обогащении человека и воздействии через это на конечные экономические результаты. Культурный комплекс представляет собой совокупность предприятий, учреждений и организаций, решающих специфические задачи по развитию и самореализации личности, гуманизации общества и сохранению самобытности народов. Правовой базой сохранения и развития отечественной культуры является целая серия законов РФ, среди которых ведущая роль отводится Закону РФ от 9 октября 1992 г. №3612-1 “Основы законодательства Российской Федерации о культуре”. Деятельность библиотек, музеев, театров, киноотрасли регулируется дополнительно принятыми специальными законами.

Действующее законодательно в сфере культуры предусматривает, что государство берет на себя обязательства по обеспечению доступности для граждан культурной деятельности, культурных ценностей и благ, с этой целью государство намеревается:

- осуществлять бюджетное финансирование государственных и в необходимых случаях негосударственных организаций культуры;

- стимулировать бюджетное финансирование посредством предоставления налоговых льгот предприятиям, физическим лицам, вкладывающим свои средства в эти цели;

- устанавливать особый порядок налогообложения некоммерческих организаций культуры;

- способствовать развитию благотворительности в области культуры;

- осуществлять поддержку малообеспеченных граждан.

В зависимости от собственника учреждения культуры могут быть государственными, муниципальными, негосударственными, со смешанной формой собственности. Государственные и муниципальные учреждения создаются учредителем (учредителями), регистрируют свои уставы и оформляют договорные обязательства сторон с указанием порядка пользования материальных финансовых ресурсов. При финансировании учреждений по установленным нормативам право на получение дополнительных источников финансирования не ограничиваются. Необходимо заметить, что в отличие от образования по учреждениям культуры правительством РФ не утверждались типовые положения, регламентирующие порядок их деятельности и финансирование. В то же время бюджетное финансирование является основой государственных гарантий сохранения и развития культуры в Российской Федераций. В настоящее время известно несколько предложений по расчету сумм средств, необходимых для этих целей:

- исходя из нормы бюджетного финансирования на человека и численности населения;

- на основе процента от суммы национального дохода, создаваемого в регионе;

- на основе заданного процента от общей суммы расходов бюджета.

В Федеральном законе об основах законодательства РФ по культуре принят именно этот подход. Указано, что на культуру должно направляться не менее 2% от федерального бюджета и 6% от территориальных бюджетов. Предусмотрена необходимость регулярного уточнения объемов финансирования для возмещения дополнительных затрат из-за инфляционных процессов.

В реальной практике ни федеральные, ни региональные власти не выполняют требований законодательства из-за дефицитности бюджетов. Методы определения общественно необходимых затрат (бюджетных ассигнований) основаны на том, что финансируется не культурная деятельность как таковая, а конкретные организации (учреждения) культуры. Бюджетные средства выделяются тем учреждениям, которые не ориентированы на коммерческие формы деятельности, хотя и используют рыночные элементы хозяйствования.

Как и в других областях социальной значимости, в отношении бюджетных учреждений культуры применяется жесткая регламентация и детализация текущих расходов.

В таблице 1. представлена группировка экономической структуры расходов, финансируемых за счет бюджетных средств по отрасли “культура”.

Табл. 1

| Наименование |

Государственные |

Негосударственная сеть учреждений и организаций |

| учреждения |

организации |

1.Текущая деятельность

1.1финансирование в разрезе экономических статей

|

+

|

- |

- |

| 1.2финансирование в форме субсидий |

- |

+ |

+ |

| 2. Реализация региональных и федеральных целевых программ |

+ |

+ |

+ |

| 3. Финансовая поддержка особо ценных объектов культурного наследия народов РФ (федеральный и региональный бюджет) |

+ |

+ |

- |

4. Проведение фестивалей, конкурсов и других мероприятий за счет средств:

4.1государственного, регионального и местного значения

|

+ |

+ |

+ |

5. Государственные инвестиции на:

5.1 оборудование

|

+ |

+ |

- |

| 5.2 капитальный ремонт и реставрацию объектов культуры |

+ |

+ |

- |

5.3 новое строительство

|

+ |

+ |

- |

Данные таблицы 1 позволяют определить содержание расходов с точки зрения видов деятельности и форм финансирования. Необходимо иметь ввиду, что состав расходов отрасли можно представить через источники финансирования, уровни бюджетов, направления деятельности и т.д.

В качестве примера рассмотрим основные виды расходов федерального бюджета за 2003г. Всего за год по разделу 15 “Культура, искусство и кинематография” утверждено 14 млрд. руб., из них на культуру и искусство – 12 млрд. руб., при этом 7,5 млрд. руб. направлено на содержание особо ценных объектов культурного населения народов России, музеев, библиотек и других учреждений; 3,1 млрд. руб. – на государственную поддержку цирков, театров, филармоний; 1,4 млрд. руб. выделено на реализацию федеральной целевой программы “Культура России”. Расходы в сумме 2 млрд. руб. также в основном предназначены на реализацию учебных программ.

По разделу 16 “Средства массовой информации” предусмотрено 12 млрд. руб. В основном эти средства предназначены на государственную поддержку в виде субсидий и субвенций государственных телерадиокомпаний, издательств, редакций газет и журналов и т.п. средств массовой информации.

Важное значение для решения вопроса о государственном финансировании отечественной культуры имеет классификация направлений деятельности учреждений и организаций. Группировка функций на социально значимые и развлекательно-досуговые позволяет определить степень государственного участия в покрытии затрат отрасли. Безусловно, финансированию подлежат социально значимые виды деятельности, при этом определяется возможный уровень коммерциализации оказываемых услуг.

Финансовые средства организации культуры образуются за счет:

- бюджетных ассигнований и других поступлений от учредителя;- доходов от платных форм культурной деятельности;- платежей за оказание услуг по договорам с юридическими ифизическими лицами;- добровольных пожертвований, субсидий, средств, полученных позавещаниям;- кредитов банков и иных кредитных учреждений;- других доходов и поступлений в соответствии сзаконодательством Российской Федерации.Таким образом, государственная политика в сфере культуры в первую очередь направлена на обеспечение необходимых условий для реализаций конституционных прав граждан РФ на свободу творчества, участие в культурной жизни и пользование учреждениями культуры, доступа населения к культурным ценностям.

2. Порядок расчета расходов учреждений

Провозглашенный Бюджетным кодексом РФ принцип единства бюджетной системы, который обеспечивается единой правовой базой, единственной бюджетной классификацией и единством форм бюджетной документации, непосредственным образом отразился на системе культуры. Согласно положениям ст.161. БК РФ значительная часть государственных организаций культуры получила статус бюджетных учреждений, поскольку их деятельность финансируется на основе сметы доходов и расходов. В культуре, как и в других областях социальной сферы, действует не нормативный, а постатейный принцип выделения бюджетных средств. По каждой статье применяется своя специфическая методика. Наибольшую трудность при оценке предстоящих расходов и определении необходимого объема бюджетного финансирования представляют музеи из-за чрезвычайно большого разнообразия условий их деятельности и непредсказуемости доходов. Несмотря на то, что состав расходов вполне конкретен, они не поддаются формализации и нормированию. При определении расходов на заработную плату штатную численность музейных специалистов нельзя привести к общему знаменателю. Например, число хранителей музейного фонда зависит от его структуры, состава предметов, их ценности, состояния; число смотрителей – от площади экспозиционных залов, степени доступность экспонатов, наличии охранной сигнализации. Подобная ситуация складывается и с планированием средств на приобретение музейных экспонатов и оформления экспозиций, с комплектованием библиотечных фондов в библиотеках, приобретением реквизитов и материалов для проведения мероприятий и т.п. Какая бы сумма средств не была исчислена учреждением, при утверждении сметы учитываются ее фактическое исполнение за ряд лет и объем бюджета.

Важным условием функционирования музеев и получения права на бюджетное финансирование является лицензирование их деятельности. В соответствии с законодательством уставы государственных музеев должны утверждаться правительством РФ. Определенное место в ряду документов, обеспечивающих сохранность ценностей, должен занимать Государственный каталог музейного фонда.

Планированию бюджетных расходов, как по музеям, так и по другим типам учреждений и организаций культуры, предшествуют определение возможности учреждения получать доходы для обеспечения самофинансирования, выяснение культурно-исторического значении объекта, определение круга социальных групп населения, пользующихся услугами данного учреждения культуры. Как правило, финансирование за счет бюджетных источников осуществляется в тех случаях, когда учреждения не могут гарантировать рост собственных доходов за счет предоставления платных услуг населению. Их основная деятельность имеет ярко выраженный характер общественных благ, в частности деятельность государственных библиотек. Долевое финансирование за счет бюджета может осуществляться для развития материально-технических и информационных технологий, обеспечивающих получение организациями культуры в будущем высоких собственных доходов.

При расчете объемов бюджетного финансирования по театрам и концертным организациям также определяются объемы предполагаемого поступления доходов, которые зависят от количества обслуживаемых зрителей и средней цены билета. Чтобы рассчитать количество зрителей, необходимо вместимость зрительного зала умножить на количество планируемых спектаклей и их среднюю посещаемость. Все спектакли распределяются на утренние, дневные и вечерние. Цена билетов зависит от времени проведения спектакля. Кроме доходов от спектаклей театры могут получать доходы от оказания услуг населению. Методика расчета расходов по основным статьям расходов не имеет каких либо особенностей. Фонд оплаты труда артистического и художественного персонала подразделяются на фонд оплаты труда штатных работников и приглашенных. Затраты на новые постановки, реализацию билетов, рекламу, другие расходы регулируются объемом доходов и бюджетных поступлений. Бюджетные средства, как правило, выделяются в виде субсидий. Смета театра представляет собой финансовый план, состоящий из двух разделов: доходы и поступления; расходы и отчисления. В первом разделе учитываются доходы от сборов по основной деятельности, прочие доходы, бюджетные субсидии. Во втором – все расходы, независимо от источников их покрытия.

В отличие от театров концертная деятельность включает в себя различные жанры – эстрадные, филармонические и т.д. Государственная финансовая поддержка оказывается филармоническому направлению, так как из-за своей специфики оно наиболее убыточно. Расчеты и обоснования по финансированию концертных организаций аналогичны театральным.

В важнейшем государственном документе – Плане действий Правительства РФ в области социальной политики и модернизации экономики на 2000-2001 гг. обосновывалась необходимость внедрения контрактных методов финансирования учреждений культуры. Это значит, что в практику взаимоотношений между государственным учредителем и исполнителем услуг в сфере искусства входят договорные отношения с условием предоставления бюджетных средств по стабильному нормативу. В то же время дискуссионным остается вопрос о критериях выбора единицы нормирования. При большом разнообразии не похожих друг на друга учреждений и организаций культуры сложно определить как единицу нормирования, так и стоимость бюджетной услуги. Так, в театрах объем услуг может быть выражен в количестве обслуженных зрителей и в количестве спектаклей. Нельзя не заметить, что рыночная ценность услуг культуры не всегда свидетельствует о ее художественном уровне. В то же время зрительский спрос является лучшим индикатором результативности работы театра. Установление жесткой связи между государственным финансированием и числом зрителей может оказаться дестимулирующим фактором, что свидетельствует о необходимости индивидуального подхода к проектируемым расходам.

3. Организация планирования и финансирования расходов на учреждения культуры и искусства

В настоящее время Министерство культуры и массовых коммуникаций РФ финансирует федеральные учреждения и организации. Их перечень определяется правительством РФ. В него входят библиотеки, музеи, театры, учебные заведения, имеющие особую культурную значимость для России, а их деятельность является эталоном в сфере культуры и искусства.

Бюджетные ассигнования выделяются на следующие цели:

- оплату труда работников (специалистов, творческого, управленческого, производственного и вспомогательного персонала) как состоящих в штате, так и привлекаемых по договорам, выплату гонораров авторам произведений, используемых организацией культуры;

- содержание зданий (включая расходы на коммунальные услуги, освещение, текущий ремонт и прочие аналогичные расходы), оборудования, транспорта и (или) затраты на их аренду;

- содержание природных комплексов и объектов, относящихся к данной организации культуры;

- содержание животных в зоопарках и цирках;

- комплектование библиотечных фондов, формирование новых и пополнение существующих музейных коллекций, обеспечение особого режима их хранения, приобретение материалов для реставрации фондов, научно - методическую деятельность;

- материальное обеспечение художественного воплощения творческих замыслов (создание новых постановок, представлений, подготовку концертных программ и других видов массовых зрелищ, организацию фестивалей, выставок, проведение работ по созданию и обновлению экспозиций) и поддержание в рабочем состоянии материального оформления постановок (программ, номеров), художественных экспозиций;

- оснащение организации культуры современными техническими средствами и оборудованием, в том числе обеспечивающими безопасность фондов хранения и здания организации культуры;

- проведение капитального ремонта;

- реставрацию памятников истории, культуры и архитектуры, переданных в пользование организации культуры;

- другие затраты, связанные с основной деятельностью организации культуры.

Запрещается нецелевое использование бюджетных ассигнований, выделяемых на осуществление основной деятельности организации культуры, в том числе размещение бюджетных ассигнований на депозитных счетах кредитных учреждений и приобретение ценных бумаг для получения организацией культуры дополнительного дохода.Поступление средств из внебюджетных источников не является основанием для уменьшения размера бюджетных ассигнований организации культуры.

Массовая сеть государственных учреждений культуры финансируется за счет региональных и местных бюджетов. В зависимости от своего расположения библиотеки, музеи, театры, дома и дворцы культуры, другие учреждения различаются по масштабам деятельности, числу работников, охвату населения. Значительное количество мелких учреждений культуры, расположенных в сельской местности, ориентировано в основном на бюджетное финансирование. Крупные муниципальные учреждения культуры имеют признаки юридического лица, среди которых наличие самостоятельной сметы доходов и расходов. Исходя из этого и финансирование объектов культуры может быть как сводным, так и индивидуальным.

По-разному строится и механизм общего объема бюджетных средств на финансирование культуры. Все ассигнования по бюджету крупной территориальной единицы делятся на две части. Первая предназначена для финансирования государственных учреждений, вторая – для финансирования программ и мероприятий, а также обеспечения деятельности негосударственных организаций и частных лиц, вносящих вклад в развитие отрасли. Вторая часть ассигнований представляет собой целевую статью расходов, при формировании которой применяется методология “от достигнутого уровня”, или же выделение средств осуществляется в определенной пропорции от расходов на содержание отрасли. За счет средств этой статьи могут финансироваться культурные программы и мероприятия как государственных, так и негосударственных учреждений культуры. В данном случае применяется программно-целевой метод обоснования и выделения средств. Этот метод можно отнести к числу новаторских. В качестве приоритетных направлений деятельности, подлежащих финансированию, рассматриваются, как правило, такие как:

- сохранение и восстановление памятников истории, культуры и архитектуры;

- сохранение народных традиций (поддержка фольклорного ансамбля, центров декоративно-прикладного искусства, самодеятельного творчества и др.);

- развитие региональных культур малочисленных народов (создание центров национальных культур, проведение национальных фестивалей и т.п.);

- развитие творчества детей и поддержки молодых дарований;

- организация семейного отдыха и создание условий для здорового образа жизни.

В условиях ограниченного финансирования при разработке той или иной программы избирается некоторая крупная социально значимая и общественно необходимая цель, которая может быть достигнута разными исполнителями. Для повышения эффективности выделяемых средств в условиях конкурентности применяется конкурсное рассмотрение предложений потенциальных исполнителей заказа. Возможны варианты финансирования программ из различных источников. В этом случае орган управления культуры принимает долевое участие в финансировании. При оценке результативности предлагаемого набора условий, сформулированных заказчиком, расчеты и обоснования подвергаются независимой экспертизе. С участием экспертов определяются и приоритеты финансирования, для чего при главном распорядителе средств создаются экспертные советы. В его состав включаются специалисты, имеющие профессиональный авторитет в области культуры. Этот совет с максимальной объективностью оценивает каждое учреждение культуры и дает рекомендации главному распорядителю бюджетных средств и выделении средств на выполнение тех или иных мероприятий. Решение вопроса, как правило, основывается на системе критериев, среди которых целесообразность, экономическая эффективность, надежность реализации, социальная значимость, культурная преемственность, технологическая осуществимость, творческая подготовленность, методологическая обоснованность.

При подготовке учреждениями и организациями заявок на право получения государственного и муниципального заказа в области культуры важно выделить вид деятельности, самостоятельно сформулировать и оценить соответствие проводимого мероприятия установленным приоритетам и критериям финансирования.

В последние годы в экономическую и организационно-творческую жизнь органов управления и организации культуры внедряется принцип применения так называемого социально-творческого заказа. При этом способе финансирования для всех субъектов культурной деятельности создаются равные возможности на получение бюджетных средств. Процедура перечисления средств подобна процедуре финансирования программ. Однако отличительной особенностью при заключении договоров на реализацию социально-творческого заказа является то, что он разбивается на две части. Основная часть фиксируется и не может меняться ни органом управления культурой, ни исполнителем. Конъюнктурная же часть не фиксируется, так как представляет собой достаточно широкий набор мероприятий и культурных услуг. Договор предусматривает определенные допуски для замены одних мероприятий на другие, адекватные по форме или по содержанию. Разрешается вносить изменения по срокам выполнения заказа в случае изменения ресурсных условий.

В отношении расходов, связанных с укреплением и развитием материально-технической базы объектов культуры, действует особый порядок финансирования. Основу его составляют конкурсы, процедура проведения которых регулируется Бюджетным кодексом РФ.

Коротко остановимся на порядке взаимодействия культуры, физической культуры и спорта со средствами массовой информации. Например, государственные службы по телевидению и радиовещанию обеспечивают финансирование программ театрально-зрелищной, оздоровительной и спортивной направленности за счет средств федерального бюджета, бюджетов РФ и собственных источников. Телевизионные компании и радиокомпании иных форм собственности – за счет собственных средств с учетом того, что трансляция мероприятий по каналам теле- и радиовещания, съемки и фотографирование, производство записей их изображения и звуковой записи осуществляется только при наличии соответствующих разрешений. Реклама товаров, изделий и услуг во время проведения зрелищных и спортивных мероприятий допускается также с разрешения организаторов, поскольку это связано с получением дохода от рекламы в виде спонсорского вклада.

Бюджетное финансирование средств массовой информации, как правило, осуществляется в виде грантов, предоставляемых на безвозмездной основе и безвозвратной основе, и регулируется особым законодательством. Выделение грантов осуществляется на оплату социально значимых информационно-публицистических материалов о социальных проблемах, производство просветительских программ в сфере культуры и научно-популярных материалов, производство печатной продукции, предназначенной для инвалидов по зрению или с нарушением слуха и т.д. Конкурсное рассмотрение заявок и их экспертная оценка – обязательные условия, предшествующие выделению бюджетного финансирования.[1]

II

.Система платных услуг в сфере культуры

Важной чертой механизма финансирования стало объединение средств, поступающих из различных источников, включая бюджет, в единый доход учреждения и использование этого дохода независимо от источника финансирования. Причем средства, поступающие из других источников, не уменьшают величину бюджетных ассигнований. Тем самым был закреплен принцип, согласно которому бюджетные ассигнования учреждениям культуры - не просто расходы государства, а особый вид доходов учреждений, обусловленный социальной значимостью их деятельности.

Многие учреждения культуры, особенно обладающие материально-технической базой, расширили круг услуг, предоставляемых за плату, стали проводить более гибкую ценовую политику. В результате доля собственных средств в общих доходах достигла в среднем 25%.

Вместе с тем хотелось бы отметить, что дополнительные доходы во многих случаях были получены, во-первых, за счет замены бесплатных услуг платными, что привело к значительному сокращению кружков, уменьшению культурно-массовых мероприятий для сельских жителей, во-вторых, за счет непрофильных видов деятельности.

Организации культуры широко пользуются своим правом самостоятельно устанавливать цены. Однако очень часто их ценовая политика направлена, главным образом, на укрепление собственного финансового положения. Резкое увеличение цен на услуги культуры, даже с учетом инфляции, оказывает негативное влияние на доступность культурных услуг для широких слоев населения.

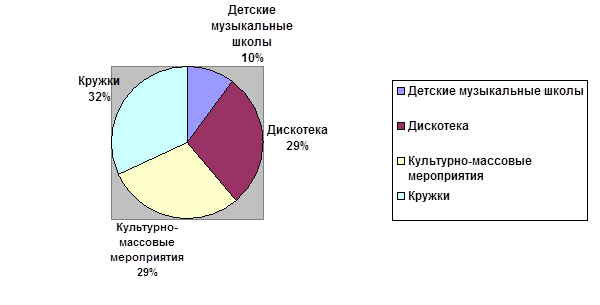

Рассмотрим динамику получения дополнительных ассигнований Комитетом по культуре и искусству (рис.1)

Рис.1 Соотношение долей поступлений от кружков, дискотеки и культурно-массовых мероприятий в общем объеме прибыли за 2000-2002 годы

На представленной диаграмме можно увидеть, что наибольшую долю в общем, объеме прибыли составляет поступления от кружков (32%), на следующем месте по доходности – дискотека и культурно-массовые мероприятия (по 29% соответственно). Эти три направления является перспективными при разработке предложений по повышению эффективности культуры.

Для повышения прибыли необходимо основывать новые вида платных кружков, чаще проводить дискотеки с привлечением артистов эстрады и т.д.

Для повышения эффективности культурно-массовых мероприятий в первую очередь следует обратить внимание на улучшение качества репертуара предлагаемых к просмотру кино- и видеофильмов.

Одним из важных альтернативных источников финансирования культуры являются средства меценатов и спонсоров.

Сегодня расходы спонсоров на поддержку культуры могут быть учтены лишь в затратах на рекламу. Установленные нормативы для исчисления предельных размеров таких расходов не обеспечивают развитие спонсора и не позволяют потенциальным инвесторам активно использовать свои средства для поддержки культуры и формирования своего имиджа.

Одним из дополнительных источников привлечения средств в культуру может служить разгосударствление и приватизация ряда объектов культуры.

При соблюдении определенных условий приватизация может принести культуре значительную пользу, так как, во-первых, в эту сферу поступят дополнительные ресурсы и, во-вторых, государство сможет высвободить собственные средства и направить их на содержание организаций культуры.[2]

[1]

III

Финансирование культуры из федерального бюджета в 2005 г.

Принципиальной особенностью федерального бюджета на 2005 г. является его формирование в условиях начатого в 2004г. реформирования бюджетного процесса РФ. Сущностью проводимых реформ является смещение акцентов бюджетного процесса от управления бюджетными ресурсами (затратами) к управлению результатами путем повышения ответственности и расширения самостоятельности его участников.

Правительство РФ предстоит подготовить и начать реализацию реформы бюджетного сектора и государственных учреждений, в том числе и учреждений культуры. При этом ставится задача в максимально возможной степени исключить избыточные, второстепенные федеральные расходы и соответствующие функции федеральных органов исполнительной власти и осуществлять их за счет региональных и местных бюджетов, а также частного сектора экономики.

Ввиду ограниченности бюджетных средств необеспеченные источниками финансирования расходные обязательства отменяются.

На формирование расходной части федерального бюджета 2005г. оказали влияние такие факторы, как:

- относительное снижение уровня доходов федерального бюджета в валовом продукте в результате налоговой реформы и реального сокращения налоговой нагрузки на экономику;

- оптимизация бюджетных расходов с учетом разграничения расходных обязательств между уровнями бюджетной системы Российской Федерации;

- проведение реформы системы федеральных органов исполнительной власти;

- изменение системы предоставления социальных льгот.

1. Формирование бюджета 2005г. по новой бюджетной классификации расходов

Необходимо отметить, что проект федерального бюджета на 2005г. формировался по новой бюджетной классификации расходов Российской Федерации. В соответствии с новой функциональной классификацией расходы бюджета РФ, расходы на культуру, на кинематографию и СМИ (телевидение, радиовещание, периодическая печать и издательство) объединены в одном разделе – 08 “Культура, кинематография и средства массовой информации”.

В данном разделе будут отражаться расходы:

- на предоставление услуг в этих сферах;

- содержание учреждений культуры;

- управление объектами, предназначенными для культурных целей;

- организацию, проведения и / или поддержку культурны мероприятий;

- государственную поддержку и субсидирование производства кинофильмов, радио – и телевизионного вещания, издательского дела;

- предоставление грантов, субсидий для поддержки отдельных артистов, писателей, художников, композиторов или организаций, занимающихся культурной деятельностью.

Кроме того, в данный раздел включены расходы:

- на руководство, управление и поддержку сфер культуры, кинематографии, средств массовой информации;

- разработку общей политики, планов, программ и бюджетов в этой сфере, управление ими, их координацию и контроль за осуществлением и др.

Необходимо отметить, что на объем и структуру расходов на культуру не оказали влияние мероприятия проводимой в настоящее время реформы по разграничению расходных полномочий и доходных источников между уровнями бюджетной системы Российской Федерации.

2. Бюджет раздела “Культура, кинематография и средства массовой информации”

Проектом федерального бюджета на 2005г. расходы по разделу “Культура, кинематография и средства массовой информации ” установлены в размере 38,5 млрд. руб. Это превышает установленный Федеральным законом “О федеральном бюджете на 2004г.” аналогичный показатель на 5,7 млрд. руб. или на 17,3%.

Расходы на культуру, кинематографию в 2005г. будут больше по сравнению с 2004г. в номинальном выражении на 33,9%, в реальном выражении (с учетом инфляции) – на 21,9%.

Согласно новой бюджетной классификации расходов РФ расходы на культуру включены в расходы учреждений Минобороны России в объеме 0,9 млрд. руб.

В структуре расходов раздела 08 федерального бюджета 2005г. учтены в размере 358,6 млн. руб. расходы на содержание работников центральных аппаратов:

- Министерство культуры и массовых коммуникаций РФ;

- Федеральной службы по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия и ее территориальных органов;

- Федерального агентства по культуре и кинематографии;

- Федерального агентства по печати и массовым коммуникациям.

На проведение научных исследований и научных мероприятий в области теории и истории искусства и художественной литературы охраны библиотечного и архивного фондов, реставрации художественных и исторических памятников предусмотрено 173,3 млн. руб.

Государственные капитальные вложения в стройки и объекты федеральной собственности по отрасли “культура” установлены в объеме 5288,0 млн. руб. При этом будет направлено на финансирование:

- федеральных целевых программ по данной отрасли – 3757,7млн. руб. (71,1%);

- непрограммных мероприятий – 1530,3 млн. руб.(28,9 %).

Государственные капитальные вложения предусмотрены в первую очередь на реконструкцию и строительство особо ценных объектов культурного наследия народов Российской Федерации, театров, музеев, библиотек и государственных телерадиовещательных компаний.

Кроме того, увеличены ассигнования:

- на реставрацию и капитальный ремонт зданий и сооружений учреждений культуры и искусства – на 984,1 млн. руб.;

- обеспечение их противопожарной безопасностью – 204,0 млн. руб.;

- расширение и развитие существующих представительств РИА “Новости” за рубежом, реализацию проектов по формированию позитивного образа России за рубежом – 269,0 млн. руб.

3. Снижение ставки единого социального налога

При расчете проектируемых бюджетных ассигнований на следующих год:

- учтено снижение ставки единого социального налога до 26%, в связи с чем уменьшена сумма начислений на фонд оплаты труда;

- предусмотрена индексация материальных затрат в соответствии с уровнем инфляции (8%);

- выделены ассигнования для уплаты налога на имущества организаций культуры, средств массовой информации в размере 20,2 млн. руб.

При расчете расходов на оплату труда в бюджетных упреждениях культуры и средств массовой информации учтено ее повышение с 1 января 2005г. для работников, оплачиваемых по единой тарифной сетке на 20%.

При этом в соответствии с начавшимся процессом разграничения полномочий с 2005г. органы государственной власти субъектов РФ и органы местного самоуправления вправе самостоятельно принимать решения о сроках уровнях индексации заработной платы работников бюджетных учреждений, финансируемых из соответствующих бюджетов.

4. Финансирование основных мероприятий раздела и проектной деятельности

Предусмотренные проектом федерального бюджета в 2005г. ассигнования позволят обеспечить в сфере культуры и искусства, следующие расходы:

- на содержание федеральных учреждений культуры и искусства и федеральных музеев, включенных в соответствующие перечни, утверждаемые правительством РФ, в том числе 40 особо ценных объектов культурного наследия народов Российской Федерации на сумму 8665,1 млн. руб.;

- противопожарную безопасность учреждений культуры;

- государственную поддержку деятельности цирковых организаций;

- выплату грантов Президента РФ для поддержки творческих проектов общенационального значения в области культуры и искусства, также Государственных премий РФ в области литературы и искусства;

- выплату семи грантов Президента РФ ведущим музыкальным коллективам, грантов Президента РФ для поддержки ведущих профессиональных коллективов народного творчества;

- государственную поддержку производства и проката национальных фильмов;

- реставрацию памятников истории и культуры религиозного назначения;

- проведение общероссийских юбилейных и международных культурных мероприятий.

В федеральном бюджете на 2005г. предусмотрено увеличение расходов на реализацию мероприятий, проводимых в соответствии с указами Президента РФ и другими нормативными правовыми актами:

- Указом Президента РФ от 11.01.02 № 9 ”О праздновании столетия со дня рождения М.А. Шолохова” – 15 млн. руб.;

- Указом Президента РФ от 25.04.03 №469 “О 150-летии Государственной Третьяковской галереи” – 25,0млн. руб.;

- Указом Президента РФ от 13.11.03 № 1353 “О праздновании 60-летия образования Калининградской области и 750-летия основания города Калининграда” – 10,0 млн. руб.;

- распоряжением Правительства РФ от 31.12.02 № 1861-р о праздновании 175-летия основания Московского государственного технического университета имени Н.Э. Баумана – 4,2 млн. руб.;

- распоряжением правительства РФ от 21.10.03 № 1524-р о реставрации и капитальном ремонте здания Новосибирского государственного академического театра оперы и балета – 225,0 млн. руб.;

- распоряжением Правительства РФ от 18.09.02 № 1299-р о развитии российской кинематографии – 475,4 млн. руб.

В рамках финансовых средств планируемых по разделу “Культура, кинематография и средства массовой информации”, будет осуществляться финансирование реализации различных мероприятий следующих федеральных целевых программ:

1. федеральной целевой программы “Культура России (2001-2005годы)” – 6014,0 млн. руб. в том числе:

- подпрограммы “Кинематография России” – 1185,5 млн. руб.;

- подпрограммы “Развитие культуры и сохранение культурного наследия России” – 4453,5 млн. руб.;

- подпрограммы “Поддержка полиграфии и книгоиздания России (2002-2005гг.)” – 100,0 млн. руб.;

- подпрограммы “Архив России” – 275,0 млн. руб.;

2. Федеральной целевой программы “Сохранение и развитие архитектуры исторических городов (2002-2010 годы)” – 108,5 млн. руб., в том числе:

- подпрограммы “Сохранение и развитие исторического центра г. Санкт-Петербурга” – 60млн. руб.;

- подпрограммы “Возрождение, строительство, реконструкция и реставрация исторических малых и средних городов России в условиях экономических реформ”– 48,5 млн. руб.;

3. федеральной целевой программы “Комплексные меры противодействия злоупотреблению наркотиками и их незаконному обороту, на 2005 – 2009гг.” – 10,0 млн. руб.;

4. подпрограммы “Дети-инвалиды” Федеральной целевой программы “Дети России” на 2003-2006 гг. – 2,5 млн. руб.

Также в разделе 08 предусмотрены средства на подготовку к празднованию 60-летия Победы в Великой Отечественной войне. Уделяя особое внимание патриотическому воспитанию граждан России, Правительство РФ предусматривает средства на реализацию мероприятий государственной программы “Патриотическое воспитание граждан Российской Федерации” в объеме 14,6 млн. руб.

Программа направлена на сохранение общественно-политической стабильности, усиления воздействия российской культуры и искусства на формирование патриотических чувств и сознания граждан России и предусматривает систему мер по поддержке средств массовой информации. обеспечивающих:

- усиление патриотической направленности телерадиовещания;

- объективность изложения исторических и текущих событий;

- производство кино- и видеофильмов патриотической тематики;

- подготовку и издания военно-исторической литературы.

Согласно прогнозу социально-экономического развития РФ в 2005г. должны вырасти и превысить показатели 2004г. объема производства и выпуска всех видов кино-, видеопродукции.

Продолжится разработка мер по осуществлению сертификации кинотеатров с целью повышения качества кинообслуживания населения, внедрения государственной электронной системы продажи билетов для обеспечения достоверного учета результатов проката отечественных и зарубежных фильмов.[3]

Завершение

Целью моей курсовой работы было рассмотрение особенностей финансирования учреждений культуры в условиях действия рыночной модели хозяйствования. Для осуществления своей цели я выделила три главных блока это:

1. Бюджетное финансирование культуры

В данном блоке мною было изучено обеспечение сферы культуры государством, а именно: обязанности государства в финансировании культуры, группировка экономической структуры расходов бюджета, были рассмотрены особенности расчета расходов учреждений, их организация планирования и финансирования.

2. Система платных услуг в сфере культуры.

В этом блоке я рассмотрела дополнительные доходы учреждений культуры, которые они получают за счет проводимой ими ценовой политики. Выяснилось, что на данном этапе в бюджетных учреждениях культуры доля собственных средств в общих доходах достигла в среднем 25%. Также я представила конкретные виды доходов учреждений культуры и их соотношение с помощью диаграммы. На представленной диаграмме можно увидеть, что наибольшую долю в общем, объеме прибыли составляет поступления от кружков (32%), на следующем месте по доходности – дискотека и культурно-массовые мероприятия (по 29% соответственно).

3. Финансирование культуры из федерального бюджета в 2005 г.

- С 2005г. Правительство РФ начало реализацию реформы бюджетного сектора и государственных учреждений. Что касается учреждений культуры, то государство планирует некоторые функции федеральных органов исполнительной власти осуществлять за счет региональных и местных бюджетов, а также частного сектора экономики. В данном блоке учтено то, что формирование бюджета на 2005г. сформировалось по новой бюджетной классификации расходов. В соответствии с новой функциональной классификацией расходы бюджета РФ, расходы на культуру, на кинематографию и СМИ (телевидение, радиовещание, периодическая печать и издательство) объединены в одном разделе – 08 “Культура, кинематография и средства массовой информации”. И был подробно изучен данный раздел. Таким образом, расходы на культуру, кинематографию в 2005г. будут больше по сравнению с 2004г. в номинальном выражении на 33,9%, в реальном выражении (с учетом инфляции) – на 21,9%. Согласно новой бюджетной классификации расходов РФ расходы на культуру включены в расходы учреждений Минобороны России в объеме 0,9 млрд. руб. Также было учтено снижение ставки единого социального налога с 35,6% до 26%.

Список использованной литературы

1. Закон РФ от 9 октября 1992 г. N 3612-I

"Основы законодательства Российской Федерации о культуре"

(с изменениями от 23 июня 1999 г., 27 декабря 2000 г., 30 декабря 2001 г., 24 декабря 2002 г., 23 декабря 2003 г., 22 августа 2004 г.)

2. ПОСТАНОВЛЕНИЕ от 26 июня 1995 г. N 609 “ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ОБ ОСНОВАХ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ И ФИНАНСИРОВАНИЯ ОРГАНИЗАЦИЙ КУЛЬТУРЫ И ИСКУССТВА” (в ред. Постановления Правительства РФ от 23.12.2002 N 919)3. Врублевская М.В. Бюджетная система Российской Федерации: учебник / М.В. Врублевская, под ред. О.В. Врублевской, М. В. Романовского. – 3-е изд., испр. и перераб.- М.: Юрайт, 2004. – С.838

4 Муравьева Н.Я. Формы и виды финансирования в сфере культуры / Н.Я. Муравьева // Культура: управление, экономика, право, 2004.- №2.- С. 42-44

5. Мустафина Н. Я. Система платных услуг в сфере культуры / Н.Я. Мустафина // Культура: управление, экономика, право.-2004.- №2.-С. 44

6. Корнеева В.П. Финансирование культуры из федерального бюджета в 2005 году / В.П. Корнеева // Справочник руководителя учреждения культуры. – 2004. - №12. – С. 7-12

[1]

Врублевская М.В. Бюджетная система Российской Федерации: учебник / М.В. Врублевская, под ред. О.В. Врублевской, М. В. Романовского. – 3-е изд., испр. и перераб.- М.: Юрайт, 2004. – С. 468-476

[2]

Муравьева Н.Я. Формы и виды финансирования в сфере культуры / Н.Я. Муравьева // Культура: управление, экономика, право, 2004.- №2.- С. 42-44; Мустафина Н. Я. Система платных услуг в сфере культуры / Н.Я. Мустафина // Культура: управление, экономика, право.- 2004.- №2.-С. 44

[3]

Корнеева В.П. Финансирование культуры из федерального бюджета в 2005 году / В.П. Корнеева // Справочник руководителя учреждения культуры. – 2004. - №12. – С. 7-12

|