Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

«Северо-Западный Государственный Заочный Технический Университет»

Институт управления производственными и инновационными программами

Кафедра управления финансами

КОНТРОЛЬНАЯ РАБОТА

Дисциплина: Финансы

на тему: «Европейская валютная система»

Выполнил:

студентка 3 курса ИУП и ИП

Группа 734-02 специальность 080105.65

Шифр 7701031144

Пескина О.В.

Проверил: старший преподаватель

Куликова М.А.

Санкт-Петербург 2010

Содержание

Введение........................................................................................................... 3

1. Роберт Манделл «Теория оптимальных валютных зон».......................... 4

2. Европейская валютная система. Процесс становления: от валютного союза к единой валюте.................................................................................................. 6

3. Особенности европейской валютной системы на современном этапе..... 12

Заключение.................................................................................................... 20

Структурно-логическая схема контрольной работы................................... 22

Список использованной литературы............................................................ 22

Приложение 1................................................................................................ 24

Приложение 2................................................................................................ 26

Введение

Европейская валютная система (ЕВС) привлекает к себе наибольшее внимание, так как это самая молодая и до сих пор изменяющаяся и продолжающая формироваться система.

В настоящее время в средствах массовой информации огромное внимание уделено Европейскому валютному союзу и возникающим в этом союзе экономическим проблемам.

Весь мир с огромным внимание следит за тем, каким образом Европейский валютный союз будет оказывать помощь одному из своих участников, который тяжелее всех справляется с негативным влияние мирового экономического кризиса, Греции.

Исходя из актуальности заданной мне тематики, целью моей работы является проследить возникновение Европейской валютной системы, ее историю и современное состояние.

Для достижения поставленной цели необходимо решить следующие задачи:

систематизировать теоретическую информацию;

изучить и дать характеристику Европейской валютной системы;

провести анализ ВВП и налогов;

сформировать перечень выявленных проблем.

Теоретические аспекты исследуемой темы освещены в одной из самых значительных работ современности – « Теория оптимальных валютных зон» Роберта Манделла, как основного идеолога и эксперта в данной тематике.

В качестве информационной базы для написания контрольной работы были использованы:

Учебники и учебные пособия по заданной тематике;

Статистические данные за 2005-2008 гг Евростата;

Актуальная периодическая литература.

1. Роберт Манделл «Теория оптимальных валютных зон»

В октябре 1999 года нобелевская премия по экономике была присуждена профессору Колумбийского Университета Нью-Йорка Роберту Манделлу.

Как заявила Королевская Шведская Академия Наук

«Исследование Манделла имело такое далеко идущее и продолжительное влияние в связи с тем, что оно объединило формально, - но доступно, - анализ, интуитивную интерпретацию и выводы с практикой экономической политики. Манделл добился решения проблем с необычной, почти пророческой точностью с точки зрения предсказания будущего развития международной валютной системы рынков капитала. Вклад Манделла в науку является превосходным напоминанием о значении теоретических исследований» [3, с. 97]:.

Выбор Шведской Королевской Академии Наук не был случайным. В том же 1999 году произошло долгожданное образование Европейского экономического союза. Это предопределило выбор академиков. На протяжении всей своей профессиональной деятельности Роберт Манделл выступал консультантом многих международных агентств и организаций, включая ООН, МВФ, Всемирный Банк, Европейскую Комиссию, ряд правительств Латинской Америки и Европы, Правление ФРС, Казначейство США и правительство Канады. Однако наибольшее внимание Манделл уделил единой европейской валюте и международной валютной системе.

Несомненной заслугой Роберта Манделла стала подготовка одного из первых проектов единой валюты в Европе. И все же, Роберт Манделл известен как основоположник «Теории оптимальных валютных зон». Позднее эту теорию стали развивать и укреплять другие экономисты. Но она стала и объектом критики.

Эта теория сразу после ее создания легла в основу рационального выбора политики валютного курса. В дальнейшем теория оптимальных валютных зон стала играть значительную роль в анализе денежно-кредитной политики в целом, а также взаимодействия монетарной и фискальной политики. В настоящее время теория Манделла используется при анализе экономической политики государства, валютной интеграции, создании валютных союзов и организаций международной валютной системы. На западе его теория переросла в новую экономическую теорию – Монетаристскую экономику.

Современное звучание этой теории таково:

Валютная зона (система) представляет собой группу из двух и более суверенных государств с закрытыми денежными связями. Закрытые денежные связи могут произойти из трех форм интеграции. В приложении 1 приведены формы интеграции, образующие валютную зону. Валютная зона (система) может возникнуть как на основе одной из форм интеграции, так и на основании слияния этих форм в различной комбинации.

Оптимальность создания таких союзов рассматривается экономистами, как возможность поддержания в открытой экономике возможности внутреннего и внешнего равновесия.

Внутреннее равновесие заключается в поддержании макроэкономических показателей занятости населения и стабильности уровня цен в отдельно взятом государстве.

Внешнее равновесие заключается в проведении такой внешней денежно-кредитной политики отдельно взятого государства-участника, которая не поставила бы под угрозу экономических проблем других участников валютного союза. Не создавать ситуаций, ведущих к возникновению внешнего экономического долга.

Истории известно множество валютных союзов. Самой молодой валютной системой является Европейская валютная система (ЕВС).

2. Европейская валютная система. Процесс становления: от валютного союза к единой валюте

История возникновения Европейской валютной системы ведет свое начало с момента окончания Первой Мировой Войны. Страны Европы оказались в плачевном состоянии: разрушено производство, разрушены экономические связи. (В приложении 2 приведены основные хронологические события, связанные с образованием и развитием ЕС.)

9 мая 1950 года Роберт Шуман, министр иностранных дел Франции, выдвинул идею объединения угольной и сталелитейной промышленности Франции и Федеративной Республики Германии (ФРГ).

Эта идея была реализована в 1951 году Парижском договором, установившим Европейское сообщество угля и стали с шестью странами-членами: Бельгия, Франция, Германия, Италия, Люксембург и Нидерланды.

Успех Парижского договора воодушевил эти шесть стран расширить процесс на другие сферы.

В 1957 году Римский договор учредил

Европейское экономическое сообщество (ЕЭС) направленного на создание таможенного союза и снятие торговых ограничений внутри Сообщества;

Европейское сообщество по атомной энергии для развития ядерной энергии в мирных целях.

В 1967 году произошло слияние исполнительных органов трех Сообществ и образование единых исполнительных органов Европейской Комиссии, Европейского Совета, Европейского Парламента и Европейского Суда. В результате этого слияния была создана базовая структура Европейского сообщества (ЕС).

В 1971 году Совет министров ЕЭС принял «план Вернера», рассчитанный на 10 лет. Премьер-министр Люксембурга Пьер Вернер предложил ввести полную взаимную обратимость валют, обеспечить свободу передвижения капиталов, объединить все официальные золотовалютные резервы при помощи Фонда валютного сотрудничества, твердо зафиксировать валютные курсы «и, возможно, перейти к единой валюте».

В 1979 г. в ЕЭС была создана собственная международная (региональная) валютная система - Европейская валютная система (ЕВС) - в целях стимулирования процесса экономической интеграции. ЕВС базировался на ЭКЮ - европейской валютной единице. ЭКЮ заменила использовавшуюся с 1975 года странами ЕЭС европейскую расчетную единицу – ЕРЕ. От ЕРЕ новая расчетная единица ЭКЮ унаследовала построение - по принципу «стандартной корзины». Удельный вес каждой национальной денежной единицы в валютном коктейле зависела от доли валового внутреннего продукта страны в совокупном ВВП ЕЭС. Исходя из этого, рассчитывались размеры составляющих ЭКЮ компонентов в абсолютном выражении. В связи с изменениями рыночных курсов валют доля каждой из них в процентном выражении постоянно менялась. В таблице 3 приведена статистика расчета ЭКЮ.

Таблица 1- Удельный вес национальных валют в ЭКЮ и курсы национальных валют стран-участниц ЕЭС [2, с.523]

| № п/п |

Наименование валюты, входящей в ЭКЮ |

Удельный вес, % |

| 1 |

Немецкая марка (ФРГ) |

32,7 |

| 2 |

Французский франк |

20,8 |

| 3 |

Английский фунт |

11,2 |

| 4 |

Голландский гульден |

10,2 |

| 5 |

Итальянская лира |

7,2 |

| 6 |

Бельгийский и люксембурский франк |

8,7 |

| 7 |

Испанская песета |

4,2 |

| 8 |

Датская крона |

2,7 |

| 9 |

Ирландский фунт |

1,1 |

| 10 |

Португальское эскудо |

0,7 |

| 11 |

Греческая драхма |

0,5 |

Действующий механизм обменных курсов стран ЕЭС ограничивал изменения валют в пределах 2,25 % одна относительно другой и в диапазоне не более 15 %.

В решении о создании ЕВС предусматривалось, что ЭКЮ станет:

основой для расчетов в рамках механизма, определяющего валютные курсы;

основой для определения показателя отклонений курса какой-либо из денежных единиц, входящих в эту систему от среднего показателя по странам-членам ЕЭС;

средством осуществления валютных интервенций, заключения сделок и предоставления кредитов;

средством расчетов между центральными банками стран-членов, а также между валютными органами ЕЭС;

реальным резервным активом.

Новый этап в развитии западноевропейской интеграции начался с Единого европейского акта, принятого в 1987 г., и с программы создания валютного и экономического союза, разработанной комитетом Жака Делора в апреле 1989 г. На основании «плана Делора» к декабрю 1991 г. был выработан Маастрихтский договор о Европейском союзе.

Договор подписан 12 странами ЕС в Маастрихте (Нидерланды) в феврале 1992 г., ратифицирован и вступил в силу с 1 ноября 1993 г.

Европейское сообщество стало официально именоваться Европейским союзом (ЕС). Маастрихтский договор предусматривает поэтапное формирование политического, экономического и валютного союза [8]:

I этап (1990 - 1993 гг) предусматривал становление экономического и валютного союза, включая подготовительные мероприятия. В частности, происходило сближение уровней экономического развития стран, снижались темпы инфляции, сокращался бюджетный дефицит, стабилизировались курсы валют, шло оздоровление государственных финансов. В эти годы окончательно отменили валютные ограничения, началось свободное движение капиталов внутри союза и между третьими странами. Эти меры подготавливали введение евро как единой денежной единицы.

II этап (1994 - 1998 гг) потребовал более конкретных действий от стран - членов ЕС, приближающих введение евро. Как уже отмечалось, в 1994 г. начал функционировать Европейский валютный институт, не зависевший от национальных правительств и наднациональных европейских органов. Ему предстояло обеспечить необходимую подготовку для введения евро. Результатами работы стали: усиление кооперации национальных центральных банков, координация валютной политики стран ЕС, надежный контроль за колебаниями валют в рамках ЕС, отлаженные платежные системы и системы валютного регулирования, предпосылки (правовые, организационные и материально-технические) для создания Европейского центрального банка.

Итак, Европейский валютный институт послужил фундаментом для создания Европейского центрального банка, который начал функционировать с середины 1998 г. Главная цель его деятельности - поддержание стабильности цен и, соответственно, единой валюты.

В мае 1998 г. главы государств и правительств 15 стран-участниц, отталкиваясь от экономических показателей за 1997 г., приняли решение о том, какие из них удовлетворяют критериям конвергенции (объединения) для вступления в Валютный союз:

уровень инфляции не может превышать 1,5% от уровня трех стран с наименьшими темпами инфляции;

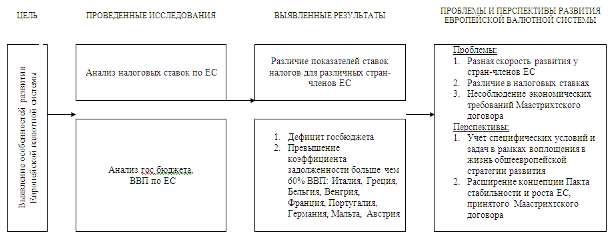

дефицит госбюджета не должен превышать 3%;

совокупный государственный долг - 60% стоимости валового внутреннего продукта (ВВП) соответствующего государства;

доходные процентные ставки могут лишь на 2% превышать процентные ставки по госзаймам в трех странах с самыми стабильными ценами;

национальные валюты должны в течение двух лет - без больших колебаний курса - быть частью европейской валютной системы.

III этап (1999—2002 гг.) предусматривал переход к единой валюте –«евро». С января 1999 курсы валют всех стран-членов валютного союза по отношению к ЭКЮ были жестко зафиксированы, обменные курсы национальных валют также были установлены по взаимной договоренности и без права изменений.

Затем был осуществлен перевод ЭКЮ в евро по курсу один к одному. Центральные национальные банки сняли с себя ответственность за денежную политику и базовую процентную ставку и возложили её на Европейский центральный банк. Национальная валюта сохранялась только в качестве параллельной денежной единицы до 2002 г.

С 1 января 2002 г. начался выпуск банкнот и монет евро, на которые обменивались национальные валюты. К середине 2002 г. завершился полный переход хозяйственного оборота стран-участниц на единую валюту.

Сценарий переходного периода к евро предусматривал 2 этапа:

1 этап перехода к евро. С 1 января 1999 г. твердую фиксацию курсов валют стран зоны евро к евро для пересчетов.

Таблица 2 – Зафиксированная норма национальной валюты для пересчета в евро [6]

| № п/п |

Валюта |

Единицы национальной валюты за 1 евро |

| 1 |

Бельгийский франк |

40.3399 |

| 2 |

Немецкая марка |

1.95583 |

| 3 |

Испанская песета |

166.386 |

| 4 |

Французский франк |

6.55957 |

| 5 |

Ирландский фунт |

0.787564 |

| 6 |

Итальянская лира |

1936.27 |

| 7 |

Люксембургский франк |

40.3399 |

| 8 |

Голландский гульден |

2.20371 |

| 9 |

Австрийский шиллинг |

13.7603 |

| 10 |

Португальское эскудо |

200.482 |

| 11 |

Финская марка |

5.94573 |

2 этап перехода к евро. Хотя формально переход в III стадию становления Европейского валютного союза с 1 января 1999 г. открыт для всех стран - членов ЕС, было с самого начала маловероятно, что все они перейдут на евро. Поэтому определение будущих взаимоотношений между присоединившимися странами и неприсоединившимися было сфокусировано на необходимости разработки приемлемого механизма регулирования валютных курсов между евро и валютами, остающимися в национальном подчинении.

Над решением этого вопроса в Евросовете начали работать еще 1996 г. А в июне 1997 г. в Амстердаме Евросовет принял резолюцию, определяющую принципы и фундаментальные основы такого механизма, получившего аббревиатуру «МОК-2» («Механизм обменных курсов - 2») и подлежащего введению в действие с 1 января 1999 г. Эта резолюция была поддержана руководителями центральных банков всех стран - членов ЕС и оформлена в виде специального соглашения по оперативным процедурам функционирования «МОК-2» между национальными центральными банками и Европейским Центральным банком (ЕЦБ).

Принципы вступления неприсоединившихся к Единой европейской валюте стран были следующими:

За основу берется «модель колеса со спицами», в котором евро будет играть роль центральной, «якорной валюты» и счетной единицы, а валюты неприсоединившихся к Единой европейской валюте стран будут связаны с ней исключительно на двусторонней основе.

Установление центральных курсов и пределов допустимых курсовых колебаний. Значения этих центральных валютных курсов валют к евро устанавливаются индивидуально с допустимым пределом колебаний вокруг них ±15%.

Наиболее легким стал переход к евро для бюджета и институтов ЕС, которые уже давно работали на базе эквивалентного ему ЭКЮ.

Основные целями создания валютного союза и введения евро являются:

создание крупнейшего мирового экономического и финансового центра, ключевым инструментом которого становится новая валюта «евро».

облегчение обмена: нестабильность обменных курсов внутри действующей европейской валютной системы приводит к тяжелым последствиям для экономик стран-участниц, которые вынуждены страховаться от обменных рисков;

согласование экономических политик;

создание противовеса влиянию США - долларизации мировой экономики;

усиление политических позиций ЕС на мировой арене.

В настоящее время евро является полноценной валютой, используемой на территории ЕС.

Таким образом, Европейская валютная система возникла на основе всех трех форм государственной интеграции: валютной интеграции, интеграции финансовых рынков и политической интеграции. И все возникающие в таком валютном союзе проблемы и преимущества проявляются во всем своем многообразии.

3. Особенности европейской валютной системы на современном этапе

Накопленный за последние годы опыт функционирования валютного союза в Европе показал, что важная группа нерешенных в его рамках проблем связана с региональным развитием.

Основным инструментом координации бюджетной политики в рамках ЕС является применение нормативов дефицита бюджета и государственного долга. Их установление представляет собой разновидность «финансовых правил», получивших в настоящее время широкое распространение в разных странах.

«Финансовое правило» - официально установленное органом власти или международным договором обязательство придерживаться в долгосрочной перспективе определенных количественных значений каких-либо бюджетных показателей, например, объема бюджетного дефицита, государственного долга, объема расходов [6].

Осуществление политики «финансовых правил» в ЕС отличается от аналогичной политики других стран. Главной особенностью сообщества является установление четких бюджетных нормативов. Практика наложения финансовых санкций за превышение нормативных показателей действует только в ЕС.

Большое значение для действенного исполнения «финансовых правил» имеет контроль за их соблюдением. В странах ЕС такой контроль осуществляют: Совет министров экономики и финансов (ЭКОФИН) и Комиссия ЕС. Надзор за соблюдением установленных процедур расчета статистических показателей обеспечивает Евростат.

Между странами ЕС сохраняются достаточно большие различия по ставкам налога на доходы корпораций. Данные по ставкам налогов на доходы корпораций представлены в таблице 3.

Наличие такой дифференциации по ставкам на доходы корпораций, безусловно, является фактором, сдерживающим координацию бюджетной политики в рамках ЕС. Он предопределяет разные условия конкуренции в рамках сообщества и дополнительное перераспределение финансовых ресурсов.

Таблица 3 - Ставки налога на доходы корпораций и налога на индивидуальные доходы в странах ЕС [7]

| Страны |

Налог на доходы корпораций (%) |

Налог на индивидуальные доходы (средняя ставка) (%) |

| Европейский союз в среднем |

33,8 |

28,4 |

| Австрия |

34 |

32 |

| Бельгия |

39 |

40 |

| Дания |

32 |

35 |

| Финляндия |

29 |

27 |

| Франция |

41,7 |

35 |

| Германия |

37 |

31 |

| Греция |

40 |

15 |

| Ирландия |

24 |

27 |

| Италия |

37 |

34 |

| Люксембург |

33 |

11,2 |

| Нидерланды |

35 |

37,5 |

| Португалия |

32 |

25 |

| Испания |

35 |

25 |

| Швеция |

28 |

31 |

| Великобритания |

30 |

20 |

Налог на индивидуальные доходы в ЕС значительно выше, чем в США и Японии - соответственно 28,4%, 15%, 10%. Ставки этого налога сильно различаются по странам Европейского союза. Максимальные ставки установлены в Бельгии - 40%, Дании - 35%, Франции - 35%; минимальные - в Люксембурге - 11,2%, Греции - 15%, Великобритании - 20%. Очевидно, что такая дифференциация является дополнительным фактором мобильности рабочей силы, прежде всего квалифицированной [7].

Следует отметить, что сравнение лишь законодательно установленных ставок налога на корпорации не позволяет объективно оценить налоговое бремя конкретных стран. Это связано с использованием в законодательстве системы налоговых льгот и налоговых кредитов, а также с применением скрытых субсидий национальным производителям. Поэтому для объективной оценки налогового бремени следует проанализировать эффективную ставку налога на доходы корпораций. При ее расчете учитываются фактически предоставляемые налоговые льготы и другие преференции.

Таблица 4 - Официальные и эффективные ставки налога на доходы корпораций в странах ЕС [7]

| Страны |

Налог на доходы корпораций (%) |

Эффективная ставка налога на доходы корпораций (%) |

Разница между официальной и эффективной ставками (%) |

Отклонения эффективной ставки конкретной страны от средней по ЕС эффективной ставки (%) |

| Европейский союз в среднем |

34 |

26,9 |

6,9 |

- |

| Австрия |

34 |

17,7 |

16,3 |

-9,2 |

| Бельгия |

39 |

21 |

18,0 |

-5,9 |

| Дания |

32 |

29,4 |

2,6 |

2,5 |

| Финляндия |

29 |

29,8 |

-0,8 |

2,9 |

| Франция |

41,7 |

32,8 |

8,9 |

5,9 |

| Германия |

37 |

38,5 |

-1,5 |

11,6 |

| Греция |

40 |

20,9 |

19,1 |

-6,0 |

| Ирландия |

24 |

13,9 |

10,1 |

-13,0 |

| Италия |

37 |

35,3 |

1,7 |

8,4 |

| Люксембург |

33 |

34,1 |

-1,1 |

7,2 |

| Нидерланды |

35 |

31,8 |

3,2 |

4,9 |

| Португалия |

32 |

17,2 |

14,8 |

-9,7 |

| Испания |

35 |

24,1 |

10,9 |

-2,8 |

| Швеция |

28 |

27,5 |

0,5 |

0,6 |

| Великобритания |

30 |

29 |

1,0 |

2,1 |

Данные, приведенные в таблице 4 свидетельствуют о том, что ряд стран-членов ЕС, в частности, Португалия, Австрия, Бельгия, Италия, Испания, Германия активно используют налоговые префенции для усиления конкурентоспособности национальной промышленности. Из таблицы 7 также следует, что величина эффективной ставки налога на доходы корпораций значительно отклоняется средней по ЕС. Самое низкое значение этой ставки отмечается в Ирландии (-13% от средней по ЕС), а также в Португалии (-9,7%) и Австрии (-9,2%). Ее самые высокие значения - в Германии (+11,6% к средней по ЕС), Италии (+8,4%), Люксембурге (+7,2%) [7].

Одна из важных текущих проблем ЕС - обложение НДС услуг финансового сектора экономики. Объем этих услуг оценивается в 3,5% от ВВП союза. В настоящее время банковские страховые и банковские операции, включая сделки с валютой, освобождены в странах ЕС от НДС.

Таблица 5 - Ставки НДС, применяемые в странах ЕС [7]

| Страна |

Ставка % |

Страна |

Ставка % |

| Австрия |

20 |

Ирландия |

21 |

| Бельгия |

21 |

Италия |

20 |

| Дания |

25 |

Люксембург |

15 |

| Финляндия |

22 |

Нидерланды |

17,5 |

| Франция |

20,6 |

Португалия |

17 |

| Германия |

16 |

Испания |

16 |

| Греция |

18 |

Швеция |

25 |

| Великобритания |

17,5 |

Процесс координации налоговой политики в рамках ЕС сталкивается с определенными трудностями. Страны с высокими налогами считают, что для обеспечения единых подходов к налогам страны с низким уровнем обложения должны пойти на существенное повышение ставок. И напротив, страны с низкими налогами придерживаются мнения, что именно достигнутый ими уровень обложения должен стать ориентиром для Европейского союза в целом.

Определенным достижением на пути обеспечения координации налогообложения в рамках ЕС стала договоренность, зафиксированная в Кодексе поведения стран-участниц, о недопустимости конкуренции между ними в налоговой сфере. Особенностями современного этапа координации налоговой политики стран-членов ЕС является достижение договоренностей об отказе от введения новых налогов, тенденция к унификации ставок налога на корпорации и налога на индивидуальные доходы. Нерешенными остаются вопросы о введении единых для стран ЕС ставках НДС и о единой методике расчета этого налога.

Данные, приведенные в таблицы 6 свидетельствуют о том, что установленные ЕС «финансовые правила» в общем своем результате не соблюдаются. Так дефицит государственного бюджета в странах ЕС в 2005 году был близок к критическим 3 %. А размер государственных долгов в своей совокупности по странам ЕС превышает установленные 60%.

Таблица 6 – Данные о состоянии ВВП, дефиците госбюджета, горасходах и госдоходах и долгах в Евросоюзе [8]

| Данные/ год |

2005 |

2006 |

2007 |

2008 |

| Eurozone (EZ16) |

| ВВП по рыночным ценам (млн. евро) |

8145964 |

8554969 |

9002114 |

9265371 |

| Дефицит (-) / избыток (+) бюджета (млн. евро) |

-204449 |

-110759 |

-52496 |

-182258 |

| Дефицит (-) / избыток (+) бюджета (в % к ВВП) |

-2,5 |

-1,3 |

-0,6 |

-2,0 |

| Госрасходы ( в % к ВВП) |

47 |

47 |

46 |

47 |

| Госдоходы ( в % к ВВП) |

45 |

45 |

45 |

45 |

| Госдолги (млн. евро) |

5710414 |

5841004 |

5938792 |

6421658 |

| Госдолги ( в % к ВВП) |

70 |

68 |

66 |

69 |

| EU27 |

| ВВП (млн. евро) |

11061969 |

11683430 |

12362471 |

12503134 |

| Дефицит (-) / избыток (+) бюджета (млн. евро) |

-269702 |

-165676 |

-99385 |

-286815 |

| Дефицит (-) / избыток (+) бюджета (в % к ВВП) |

-2,4 |

-1,4 |

-0,8 |

-2,3 |

| Госрасходы ( в % к ВВП) |

47 |

46 |

46 |

47 |

| Госдоходы ( в % к ВВП) |

44 |

45 |

45 |

45 |

| Госдолги (млн. евро) |

6937297 |

7163806 |

7252930 |

7690881 |

| Госдолги ( в % к ВВП) |

63 |

61 |

59 |

62 |

Статистика по странам выглядит следующим образом [8]:

В 2008 году регистрировались наивысшие дефициты госдолга как процент ВВП Греции (-7,7%), Ирландии (-7,2%), Румынии (-5,5%), Соединенного Королевства Великобритании и Северной Ирландии (-5,0%), Мальты (-4,7%), Испании (-4,1%), Латвии (-4,1%), Венгрии (-3,8%), Польши (-3,6%), Франции (-3,4%) и Литвы (-3,2%).

Восемь государств-участников регистрировали избыток госдолга в 2008 году: Финляндия (+4,5%), Дания (+3,4%), Люксембург (+2,5%), Швеция (+2,5%), Болгария (+1,8%), Кипр (+0,9%), Нидерланды (+0,7%) и Германия (0,0%). В целом четыре государства-участника регистрировали улучшение сальдо финансирования в сравнении с ВВП в 2008 году по сравнению с 2007 и 23 государствами-участниками ухудшение.

В конце 2008 самые низкие коэффициенты задолженности (госдолг в сравнении с ВВП) регистрировались в Эстонии (4,6%), Люксембурге (13,5%), Румынии (13,6%), Болгарии (14,1%) и Литве (15,6%).

Девять государств-участников обнаруживали в 2008 году коэффициент задолженности больше чем 60% ВВП: Италия (105,8%), Греция (99,2%), Бельгия (89,8%), Венгрия (72,9%), Франция (67,4%), Португалия (66,3%), Германия (65,9%), Мальта (63,8%) и Австрия (62,6%).

Государственные расходы составляли в 2008 году в Еврозоне 46,8% и государственные доходы 44,8% от ВВП. Соответствующие данные для EU27 были 46,8% и 44,6%. Между 2007 и 2008 расходы государства в сравнении с ВВП выросли в обеих областях, в то время как доходы государства в сравнении с ВВП увеличились.

В приложении 3 приведены данные по ВВП (дефициту/ избытку и задолженности в странах ЕС). Исходя из представленных Евростатом данных, переход многих стран к участию в ЕС оказался сложным. И трудности были и у стран с высоким экономическим уровнем развития.

На современном этапе страны-члены ЕС представлены странами с разным уровнем развития и разной скоростью развития.

В мае 2009 г. на Брюссельском саммите утверждена стратегия развития Европы на ближайшее десятилетие «Европа-2020».

Установка национальных целей в рамках общеевропейской стратегии развития является принципиально новым элементом в европейской системе. Таким образом, Европейский совет (саммит) признал, что у государств Европы существуют специфические условия и задачи в рамках воплощения в жизнь общеевропейской стратегии развития.

Намерение создать механизм «разноскоростной» реализации экономических задач Европы - это прямой урок, вынесенный из провала предыдущей десятилетней программы развития - Лиссабонской стратегии, принятой на период 2000-2010 гг. Ее приоритеты были очень похожи на утвержденные сегодня, а неудача в ее реализации в значительной степени была вызвана отсутствием координации усилий между европейскими странами.

Заключение

ЕС так же как и весь мир пережил финансовый кризис, и работает над устранением его последствий.

Как известно, в самом тяжелом положении оказалась Греция. Давно бытовавшие сомнения в платежеспособности Греции в ситуации высокого бюджетного дефицита, невыполнения бюджета и низкого роста экономики в конечном итоге обернулись наиболее серьезным испытанием из всех, с которыми 16 странам еврозоны довелось столкнуться за 11 лет ее существования.

Беспокойство о здоровье евро распространилось от Греции до Португалии и от Испании до Италии и является следствием не просто кризиса долговых обязательств.

В Интервью с Handelsblatt глава Центробанка Италии Марио Драги определил две первоочередные задачи, которые в ближайшее время необходимо решить ЕС:

1. Помощь Греции - разработка реального бюджета, который должен быть быстро претворен в жизнь,

2. Расширение концепции Пакта стабильности и роста ЕС - повышение ее эффективнее с помощью структурных реформ.

Наверняка, Европейское сообщество справится с кризисом, но его последствия для экономики, по мнению экспертов, могут оказаться тяжелыми.

Европейская валютная система как сравнительно молодая система продолжает развитие и «отладку» механизмов своего существования. Само существование такой системы можно определить как грандиозный экономический эксперимент. И результаты этого экономического эксперимента: положительные или отрицательные – будет определен только последующими поколениями. Одно несомненно – любые виды экономического сотрудничества и экономического взаимодействия стимулируют рост и разнообразие мировых экономических отношений.

Структурно-логическая схема контрольной работы

Список использованной литературы

1. Азрилиян А.Н. Экономический словарь. М.: Институт новой экономики, 2009. -1152с.;

2. Виноградов Д.В. Дорошенко М.Е. Финансово-денежная экономика: учебное пособие, М.: Изд.дом ГУВШЭ, 2009. – 828 с.;

3. Моисеев С.Р. Международные финансовые отношения и международные финансовые рынки, М.: Московский международный институт эконометрики, финансов и права , 2003. – 245 с.;

4. Красавина Л.Н. Международные валютно-кредитные и финансовые отношения, М.: Финансы и статистика, 2000. – 233 с.;

5. Периодическая литература

6. Афанасьев Е.В. Анализ этапов формирования модели всемирной валютной биржи// Экономические стратегии. - 2007. - № 07. - с. 126-131;

7. Кравец О. Пример создания наднациональных валют оказался заразителен. – 19.05.2006 // Компания (деловой еженедельник)// Режим доступа [http://www.ko.ru];

8. Кошелев В.Н. Координация налоговой политики стран - членов Европейского союза// Режим доступа [http://wivol.ru/35.html];

9. Евростат // Дефицит бюджета в еврозоне (данные 2008 года) // Режим доступа [http://ec.europa.eu/eurostat]

10. Сайт Европа. История денежно-кредитного сотрудничества (Европейская валютная система) // Режим доступа [http://europa.eu];

11. Фонд экономического развития «Центр Экономикс». Европейский фонд межгосударственного валютного регулирования. Выбор режима валютного курса // Режим доступа: [http://www.centr-economiks.ru/Valjutnyjj_kurs/Vybor_rezhima_valjutnogo_kursa/Evropejjskijj_fond_mezhgosudarstvennogo_valjutnogo_regulirovanija/index.html.

Приложение 1

Формы интеграции, образующие валютную зону: содержание, условия возникновения, преимущества и недостатки

| Форма интеграции |

Содержание формы |

Условия возникновения |

Преимущества |

Недостатки |

| Валютная интеграция |

Взаимная стабилизация курсов национальных валют |

1.Фиксация валютных курсов 2. Долларизация 3. Введение общей валюты |

Увеличение полезности денег: - как средство платежа – снижение транзакционных издержек - как единицы расчета – возможность прямых ценовых сопоставлений - как средства сбережения – устранение валютного риска |

Условия фиксированного валютного курса и мобильности капитала, могут привести к дисбалансу внешних платежей и спекулятивному движению капитала |

| Интеграция финансовых рынков |

Снятие ограничений на межстрановое движение капитала, эффективное объединение национальных финансовых рынков |

Все потенциальные рыночные участники такого рынка: 1. Подчиняются единственному своду правил (когда они решают проводить операции с этими финансовыми инструментами или услугами), 2. Имеют равный доступ к этим финансовым инструментам или услугам, 3. Встречают одинаковое к себе отношение на рынке. |

Рост реального благосостояния |

| Политическая интеграция |

Унификация государственного регулирования для совместной разработки и реализации денежно-кредитной и валютной политики |

Создание формальных и неформальных институтов для совместного решения каких-либо вопросов. |

Увеличение влиятельности денежно-кредитной политики такого союза, потенциальная экономия резервов |

Снижение денежно-кредитной независимости отдельно взятого государства |

Источник [3, с. 97-103]

Приложение 2

Основные хронологические события, связанные с образованием и развитием ЕС

| Дата |

Событие |

Его значение (результат) |

| 9 мая 1950 г |

Роберт Шуман, французский Министр иностранных дел, делает важную речь. Он предлагает, чтобы Франция и Федеральная республика Германии объединили их угольные и стальные ресурсы в новой организации, к которой могут присоединиться другие европейские страны. |

Эта дата может быть расценена как дата рождения Европейского союза, 9 мая теперь празднуется ежегодно как День Европы |

| 18 апреля 1951 г |

В Париже, шесть стран: Бельгия, Федеральная республика Германии, Франция, Италия, Люксембург и Нидерланды - подписывают Соглашение, устанавливающее европейское Угольное и Стальное Сообщество (ECSC) |

Вступает в силу 23 июля 1952, сроком на 50 лет. |

| 25 марта 1957 г |

В Риме, эти шесть стран подписывают соглашения, устанавливающие Европейское Экономическое Сообщество (ЕЭС) и европейское Сообщество Атомной энергии (Евроатом). |

Они вступают в силу 1 января 1958 |

| 4 января 1960 г |

По предложеению Великобритании, Стокгольмское Соглашение устанавливает европейскую Ассоциацию Свободной торговли (Европейская Ассоциация Свободной Торговли) |

Включает множество европейских стран, которые не являются членами ЕЭС |

| 8 апреля 1965 г |

Подписано соглашение о слиянии трех Сообществ (ECSC, ЕЭС и Евроатом) и создании Европейского Совета и Европейской Комиссии |

Вступает в силу 1 июля 1967 |

| 1 июля 1968 г |

Таможенные пошлины между государствами - членами на индустриальных товарах полностью отменены |

На 18 месяцев раньше срока, и введен общий внешний тариф |

| 1-2 декабря 1969 г |

На Встрече на высшем уровне в Гааге, политические лидеры ЕЭС решают двигаться далее вперед с европейской интеграцией |

Открыть путь для его первого расширения |

| 22 апреля 1970 г |

В Люксембурге, подписано соглашение, дающее большие контролирующие полномочия Европейскому парламенту |

Появился орган власти ЕС |

| 22 января 1972 г |

В Брюсселе, подписано соглашение о вступлении в ЕС Дании, Ирландии, Норвегии и Великобритании |

| 1 января 1973 г |

Дания, Ирландия и Великобритания присоединяются к ЕС |

Членов ЕС - 9 |

| 9-10 декабря 1974 г |

На Парижской Встрече на высшем уровне, политические лидеры этих 9 государств - членов решают встретить три раза в год как Европейский Совет. Они также дают сигнал для прямых выборов в Европейский парламент, и соглашаются организовать Европейский Региональный Фонд Развития. |

| 22 июля 1975 г |

Подписано соглашение, дающее власть Европейскому парламенту над контролем бюджетом и учрежден Европейский Суд Аудиторов |

Вступает в силу 1 июня 1975 г. |

| 7-10 июня 1977 г |

первые прямые выборы в 410-местный Европейский парламент |

| 1 января 1981 г |

Греция присоединяется к ЕС |

Членов ЕС - 10 |

| 14-17 июня 1984 |

Вторые прямые выборы в Европейский парламент |

| 7 января 19 г85 |

Жак Делор становится президентом Евркомиссии |

1985–1995 гг |

| 14 июня 1985 г |

Подписано Шенгенское соглашение |

Отмена таможенных пошлин между государствами - членами ЕС |

| 1 января 1986 г |

Испания и Португалия присоединяется к ЕС |

Членов ЕС - 12 |

| 17 и 28 февраля 1986 г |

Единый Еропейский Акт подписан в Люксембурге и Гааге о ЕС |

Вступает в силу 1 июля 1987 г |

| 15-18 июня 1989 г |

Третьи прямые выборы в Европейский парламент |

| 9 ноября 1989 г |

Падение Берлинской стены |

| 3 октября 1990 г |

Объединение Германии |

| 7 февраля 1992 г |

Соглашение относительно Европейского союза подписан в Маастрихте |

Вступает в силу 1 ноября 1993 г |

| 1 января 1993 г |

Создан Европейский рынок |

| 9 -12 июня 1994 г |

Четвертые прямые выборы в Европейский парламент |

| 1 января 1995 г |

Австрия, Финляндия и Швеция присоединяется к ЕС |

Членов ЕС - 15 |

| 23 января 1995 г. |

Пост президента Еврокомиссии занимает Жак Сантэ |

1995–1999 гг |

| 27-28 ноября 1995 г |

Конференция в Барселоне начинает сотрудничество между ЕС и странами на южном берегу Средиземноморья |

| 2 октября 1997 г |

Подписано Амстердамское соглашение |

Вступает в силу 1 мая 1999 г |

| 30 марта 1998 г |

Начинается процесс вступления для новых стран-кандидатов: |

Кипр, Мальта и 10 центральных и восточноевропейских стран |

| 1 января 1999 г |

11 стран ЕС принимают евро, который появляется на финансовых рынках, заменяя их валюты для безналичных сделок. Европейский Центральный банк берет ответственность за валютную политику. |

К этим 11 странам присоединяется Греция в 2001 г |

| 10-13 июня 1999 г |

Пятые прямые выборы в Европейский парламент |

| 15 сентября 1999 г |

Пост президента новой Еврокомиссии занимает Романо Проди |

1999–2004 гг |

| 23-24 марта 2000 г |

Лиссабонский европейский Совет составляет новую стратегию для того, чтобы повысить занятость в ЕС, модернизируя экономику и усиливая социальное единство в Европе основанной на знаниях |

| 1 января 2002 г |

Едина европейская валюта евро введена в 12 странах Еврозоны |

| 13 декабря 2002 г |

Копенгагенский Европейский саммит соглашается, что 10 из стран кандидатов могут присоединиться к ЕС 1 мая 2004 |

| 1 мая 2004 г |

Кипр, Чешская республика, Эстония, Венгрия, Латвия, Литва, Мальта, Польша, Словакия и Словения присоединяется к ЕС |

| 10 и 13 июня 2004 г |

Шестые прямые выборы в Европейский парламент |

| 29 октября 2004 г |

Европейская Конституция принята в Риме (подчиненный ратификации государствами - членами). |

| 22 ноября 2004 г |

Пост президента новой Еврокомиссия занимает Мануэль Барросо |

| 3 октября 2005 г |

Начались переговоры о вступлении в ЕС Турции и Хорватии |

| 1 января 2007 г |

Болгария и Румыния присоединяется к ЕС

Словения принимает евро

|

| 1 января 2008 г |

Кипр и Мальта принимают евро |

| 12 декабря |

Швейцария присоединяется к Шенгенской зоне |

| 1 января 2009 г |

Словакия принимает евро |

| 4-7 июня 2009 г |

Седьмые прямые выборы в Европейский парламент |

|