Министерство образования Российской Федерации

Всероссийский заочный финансово – экономический институт

Факультет Кафедра

Финансово - Государственные

экономический муниципальные

финансы и налогообложение

Выпускная квалификационная работа на тему:

Студент Миних Т.С.

Руководитель Клековкина Е.В.

Консультант Клековкина Е.В.

Рецензент

Зав. Кафедрой

Челябинск, 2003 г.

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Факультет Финансово – экономический Кафедра Государственные муниципальные финансы и налогообложение

Представитель кафедры

Задание по выпускной квалификационной работе

Миних Татьяны Сергеевны

1.

Тема работы: Налогообложение малого бизнеса

2.

Срок сдачи законченной работы 1.06.03 г.

3.

Календарный план

| №

|

Наименование ВКР

|

Срок выполнения

|

Примечание

|

| Введение

|

05.05.2003

|

| Глава

I

.

Правовые основы развития малого бизнеса. |

15.04.2003

|

| 1.1

|

Значение и роль малого бизнеса в развитии рыночной экономики. |

| 1.2

|

Эволюция развития малого бизнеса в России с точки зрения юридической практики |

| Глава

II

.

Особенности налогообложения малого бизнеса |

20.05.2003

|

| 2.1

|

Единый налог на вменённый доход для определенных видов деятельности |

| 2.2

|

Упрощенная система налогообложения |

| Глава

III

.

Порядок налогообложения малого бизнеса на примере магазина «Северок» |

24.05.2003

|

| 3.1

|

Определение налоговой базы и расчет единого налога на вменённый доход |

| 3.2

|

Пути оптимизации единого налога на вменённый доход |

| Заключение

|

05.05.2003

|

| Список литературы

|

15.04.2003

|

| Приложения

|

26.05.2003

|

Содержание

Введение........................................................................................................ 4

Глава I. ПРАВОВЫЕ ОСНОВЫ РАЗВИТИЯ МАЛОГО БИЗНЕСА.... 12

1.1.Значение и роль малого бизнеса в развитии рыночной............................ 12

экономики.......................................................................................................... 12

1.2.Эволюция развития малого бизнеса в России с точки зрения.................. 24

юридической практики..................................................................................... 24

Глава II. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ МАЛОГО БИЗНЕСА 42

2.1. Единый налог на вмененный доход для определенных видов................ 42

2.2. Упрощенная система налогообложения.................................................... 55

Глава III. ПОРЯДОК НАЛОГООБЛОЖЕНИЯМАЛОГО БИЗНЕСА НА ПРИМЕРЕ МАГАЗИНА "Северок"......................................................... 68

3.1. Определение налоговой базы и расчет единого налога на вмененный... 68

3.2. Пути оптимизации единого налога вмененный доход............................. 72

Заключение...................................................................................................

Список использованной литературы..................................... 83

Приложение 1 Налоговая декларация по единому налогу на вмененный доход для определенных видов деятельности за I квартал 2003 года.................................................................................. 87

В современной России на протяжении последних лет становление малого предпринимательства проходит на фоне серьезных социально-политических преобразований, внося существенный вклад в экономическую жизнь общества.

Сегодня каждый гражданин России в той или иной степени столкнулся с феноменом малого предпринимательства, этому экономическому явлению даются различные, порой полярные оценки. Однако отрицать реальную многогранную значимость малого предпринимательства для решения социально-экономических проблем никто не станет. Вместе с тем, пройдя определенный путь развития, малое предпринимательство в России не стало еще конкурентоспособным сектором экономики. Эта проблема остается насущной на обозримое будущее и все усилия, направленные на поддержание малого предпринимательства, должны исходить из этой прерогативы.

Как показывает мировая и отечественная практика, основным критериальным показателем, на основе которого предприятия (организации) различных организационно-правовых форм относятся к субъектам малого предпринимательства, является в первую очередь средняя численность работников, занятых за отчетный период на предприятии (организации). В ряде научных работ под малым предпринимательством понимается деятельность, осуществляемая относительно небольшой группой лиц, или предприятие, управляемое одним собственником.

Как правило, наиболее общими критериальными показателями, на основе которых субъекты хозяйственной деятельности относятся к субъектам малого предпринимательства, является численность персонала (занятых работников), размер уставного капитала, величина активов, объем оборота (прибыли, дохода). По данным Мирового банка, общее число показателей, по которым предприятия относятся к субъектам малого предпринимательства (бизнеса), превышает 50. Однако наиболее часто применяемыми критериями являются следующие: средняя численность занятых на предприятии работников, ежегодный оборот, полученный предприятием, как правило, за год, и величина активов.

Важность малых предприятий еще в том, что, ведя ожесточенную конкурентную борьбу за выживание, они вынуждены постоянно развиваться и адаптироваться к текущим условиям рынка, ведь чтобы существовать надо получать средства к существованию, а значит быть лучше других, чтобы прибыль доставалась именно им.

Деятельность малых предприятий в менее развитых районах западно-европейских стран – это основа всей их социальной и экономической жизни и решающая предпосылка их дальнейшего хозяйственного развития.

В то же время, на мелких предприятиях отмечается более высокая эффективность труда, малые фирмы с меньшими затратами удовлетворяют потребности в дефицитных видах товаров и услуг на основе разработки местных источников (сырья) и обеспечивает при этом большую занятость. Они увеличивают размеры поступлений в муниципальные бюджеты, стимулируют Научно – технический прогресс, выполняют другие важные для хозяйства функции.

Малым предприятие с иностранными инвестициями считается лишь в том случае, если доля иностранного капитала в уставном фонде не превышает 25 процентов. Вложение иностранного капитала в российскую экономику регулируют Конституция Российской Федерации, Гражданский Кодекс Российской Федерации, законы об иностранных инвестициях, нормы международного права, двусторонние договоры о содействии капиталовложениям и многосторонние соглашения, связанные с деятельностью международных экономических организаций. Но цель данной части работы заключается лишь в ознакомлении с основными организационно-правовыми формами. Следует отметить, что наблюдалось нарастание криминально-уголовного характера многих процессов в малом бизнесе, что связывается с отсутствием устойчивых, сложившихся норм и правил предпринимательской этики, наличием «государственного рэкета» и уголовного рэкета. Место и роль малого предпринимательства определялась тем, что малые предприятия уже прошли определенный путь развития и переболели «детскими болезнями роста». Все эти годы они учились самостоятельно приспосабливаться к особенностям рынка, в некоторых случаях сумели вырабатывать правильную конкурентоспособную стратегию поведения.

Положение большинства производителей являлось монопольным, подлинной конкурентоспособной среды для деятельности малых предприятий так и не сформировалось, особенно в производительной сфере; по существу не менялась роль государства в определении ориентиров и приоритетов предпринимательской деятельности.

Следует так же отметить, что единый налог на вмененный доход для определенных видов деятельности носит преимущественно фискальный характер, выраженный стремлением государства решить проблему хронического недобора налогов, столь актуальную для последнего времени. Как уже упоминалось ранее, его применение, позволит увеличить налоговые поступления в бюджеты разных уровней как минимум в 5 раз.[7, с. 67 ]

Принятый закон от 27 февраля 2003 г. № 141-ЗО«О едином налоге на вмененный доход для определенных видов деятельности», безусловно, не лишен недостатков, среди которых наиболее главным является пренебрежение принципам рыночной экономики, что проявляется в том, что малые предприятия одних отраслей подпадают под обложение единым налогом на вмененный доход, а малые предприятия других нет. В результате наносится серьезный ущерб предпринимательству за счет "выравнивания" положения предприятий с точки зрения прибыльности бизнеса.

Регулирующая сторона единого налога на вмененный доход проявляется слабее, что, по мнению экономистов, связано, прежде всего, с недостаточной степенью проработанности механизма взимания данного налога.

Особое внимание заслуживает объект обложения данным налогом, представляющий собой вмененный (потенциальный, предполагаемый) доход хозяйствующих субъектов в отдельных непроизводственных сферах деятельности, который рассчитывается на основе ряда показателей таких, как базовый уровень доходности и корректирующие коэффициенты.

По данным государственных органов статистики определяется величина прибыли (убытков) от реализации, полученной организациями (предприятиями), осуществляющими определенные Законом виды деятельности. (Если, в соответствии с Законом, единый налог на вмененный доход применяется только к субъектам малого предпринимательства, следует исключить из расчета результаты хозяйственной деятельности крупных и средних предприятий.)

Полученный результат следует скорректировать с учетом сумм налога на добавленную стоимость (НДС) с коэффициентом досчета - 1,12.

Далее полученный результат следует скорректировать с учетом объемов нерегистрируемого товарооборота для каждой сферы деятельности. (Так, например, по данным Госкомстата России, нерегистрируемый оборот в сфере розничной торговли составляет около 50процентов.) Величина базовой доходности на единицу физического показателя определяется путем деления полученного результата на количество единиц выбранного физического показателя.

Для расчета величины базовой доходности используются данные Госналогслужбы России о поступивших налоговых платежах от организаций (предпринимателей), осуществляющих определенные Законом виды деятельности. Указанные данные корректируются с учетом нерегистрируемого оборота и оценок уклонения от налогообложения. Указанные оценки могут быть сделаны путем сравнительного анализа сумм поступивших налоговых платежей по однотипным организациям (предпринимателям), действующим в приблизительно равных условиях.

Полученная величина должна быть уменьшена на сумму фактически уплаченных налогов, освобождение от которых не предусмотрено Законом, и увеличена в 5 раз.

Величина базовой доходности определяется делением полученного показателя на численность занятых в данной сфере деятельности либо на количество единиц другого физического показателя.

Предлагается принять рекомендуемые физические показатели, базовую доходность и предельные значения повышающих (понижающих) коэффициентов, определенные экспертным путем, с учетом данных, представленных органами государственной власти субъектов Российской Федерации.

В настоящее время в условиях экономического и финансового кризиса, а также хронического недобора налогов российское правительство изыскивает различные пути по улучшению существующего положения дел. При этом делается попытка решить сразу две проблемы: получить дополнительные доходы для государственной казны и дать возможность развиваться хозяйствующим субъектам. Для решения этих проблем предприняты определенные шаги в области налоговой политики, связанные с введением новых налогов, среди которых особый интерес представляет единый налог на вмененный доход [34, с.508]

Данный налог носит преимущественно фискальный характер и его применение, по мнению экспертов, позволит увеличить налоговые поступления в бюджеты разных уровней как минимум в 5 раз. Введение этого налога позволит значительно сократить оборот “теневого” капитала в сфере малого бизнеса, который, в основном, осуществляется в таких отраслях, как торговля,

общественное питание, строительство, ремонт, транспортное обслуживание населения и другие виды платных услуг.

Кроме того, налог позволит расширить базу налогообложения в связи с легализацией укрываемых в настоящее время доходов, а также позволит снизить уровень налогового бремени для добросовестных налогоплательщиков и упростить систему учета и отчетности в сфере малого бизнеса, что позволит избежать злоупотреблений в налогообложении малого бизнеса. Помимо этого, введение такого налога позволит подвести под законное налогообложение ранее неконтролируемый наличный денежный оборот, в рамках которого, по различным оценкам, сегодня реализуется от 40 до 70 процентов всех товаров и услуг в малом бизнесе.

Следует также отметить, что по расчетам экспертов, если сейчас предприниматели малого бизнеса уплачивают в среднем 3 млрд. рублей в месяц, то после введения такого налога они будут платить 15 млрд. рублей. Кроме того, особый эффект этот налог будет иметь в сфере розничной торговли. Там также уплачивается в среднем в месяц сегодня по России 2,6 млрд. рублей в месяц - после введения данного налога эта цифра вырастет, по оценкам, до 13,4 млрд. рублей в месяц. Всего же на сегодняшний день в России в сфере малого бизнеса занято 26 млн. человек. Таким образом, на единый налог на вмененный доход возлагаются большие надежды и его введение будет выгодным, прежде всего для государства и в меньшей степени для субъектов малого предпринимательства.

Несмотря на хорошие прогнозы и предсказания в отношении единого налога на вмененный доход это все лишь предсказания и прогнозы, в то время как о реальных результатах по применению данного закона судить пока рано. При этом существуют уже критические мнения по поводу введения данного налога, что, безусловно, повышает проблемность рассматриваемой в данной работе темы.

Целью данной работы является изучение единого налога на вмененный доход и его влияния на развитие малого предпринимательства в Российской Федерации, применение на практике единого налога на вмененный доход и пути его оптимизации, а так же рассмотрение упрощенной системы налогообложения.

В первой главе данной работы рассматривается значение малых предприятий для российской экономики, без которого просто невозможно говорить ни о каком едином налоге на вмененный доход, потому что главными плательщиками данного налога являются, прежде всего, субъекты малого предпринимательства.

Вторая глава разделена на два параграфа в первом раскрывается экономическое содержание единого налога на вмененный доход, делается попытка вскрыть сущность данного налога и более тщательно приглядеться к объекту налогообложения; во – втором рассматривается упрощенная система налогообложения возможности ее применения и порядок исчисления.

Последняя, третья глава представляет собой наибольший интерес с практической точки зрения. В ней нашел свое отражение порядок применения единого налога на вмененный доход для определенных видов деятельности, с указанием методики расчета налога, а также правовых пробелов и неточностей закона.

Здесь также рассмотрены некоторые предложения по совершенствованию данного закона.

Что касается научной разработанности выбранной темы, то она пока находится на низком уровне. Это связано, прежде всего, с тем, что Закон о едином налоге на вмененный доход принят совсем недавно, а фактическое введение данного налога должно быть определено в дополнительных подзаконных нормативных актах, то, безусловно, наблюдается нехватка публикаций, в которых бы отражались факты и события, связанные с применением данного налога на практике. В то же время существуют уже критические взгляды на единый налог на вмененный доход и негативное отношение к нему со стороны малых предприятий. Большая же часть журнальных и газетных статей в таких источниках, как «Экономика и жизнь», Федеральная газета, журналах «Финансы», «Налоговый вестник» и некоторых других носят описательно-разъяснительный характер с незначительным оттенком проблемности.

Глава I. ПРАВОВЫЕ ОСНОВЫ РАЗВИТИЯ МАЛОГО БИЗНЕСА

1.1.Значение и роль малого бизнеса в развитии рыночной

экономики

Несмотря на то, что лицо любого развитого государства определяют крупные предприятия, а наличие крупного капитала оказывает существенное воздействие на уровень научно-технического потенциала и производственных мощностей, не менее важной составляющей развитой рыночной системы является малое предпринимательство.

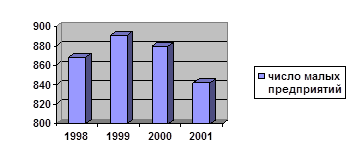

Малый бизнес – это предпринимательская деятельность, осуществляемая субъектами рыночной экономики при определенных установленных законами, государственными органами или другими представительными организациями критериях (показателях), конституциирующих сущность этого понятия. На рисунке 1 количество малых предприятий на период с 1998 по 2001 года.

Количество малых предприятий на период с 1998 – 2001г.г.

« Рис. 1»

Во всех развитых странах первым критерием отнесения предприятий к субъектам малого предпринимательства является численность работающих. Приведем критерии отнесения предприятий к субъектам малого предпринимательства, которые применяются в странах с развитой рыночной экономикой. Итак, в Европейском обществе с 1 января 1995 года к малым предприятиям относятся предприятия при непревышении ими следующих показателей:

· Количество занятых работников до 50 человек;

· Годовой оборот менее 4 млн. ЭКЮ;

· Сумма баланса менее 2 млн. ЭКЮ.

При определении мер поддержки субъектам предпринимательства на уровне ЕвроСоюз могут применяться и другие показатели, а страны, входящие в ЕвроСоюз, могут использовать и свои показатели при отнесении предприятий к малым. Предложенными Комиссией ЕвроСоюз критериями отнесения фирм к малым предприятиям являются следующие: число занятых работников не должно превышать 100 человек, размер собственных основных средств должен быть менее 75 млн. ЭКЮ при условии, что доля более крупной компании в уставном капитале компании не превышает одну треть.

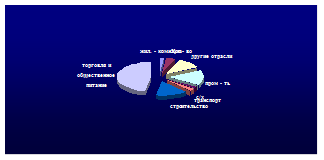

На рисунке 2 представлено распределение числа малых предприятий по отраслям экономики.

Распределение числа малых предприятий по отраслям экономики

Рис 2

Из данного рисунка можно увидеть, что всего по 2процента приходится на долю с/х, транспорта; по 4процента-12) на науку, промышленность; общественное питание и торговля занимает 47процентов от общего числа.

Западные экономисты определяют предпринимательство как процесс поиска новых возможностей, внедрения новых способов производства, открытость к новым перспективам, преодоление старых ограничений. Предпринимательство, считают они, есть четвертый фактор производства, который однако, неосязаем.[16, c.243]

Как отмечалось выше, в отдельных развитых странах количественный размер показателей отнесения предприятий к субъектам малого предпринимательства может отличаться от общепринятого в ЕвроСоюзе, о чем говорят данные таблицы 1.

«Таблица 1»

Количественный размер показателей отнесения предприятий к субъектам малого предпринимательства.______________________________________________________________________________________________________________________

| Страна |

Численность работающих |

Годовой оборот |

| Великобритания |

24-99 (до 200 чел. в промышленности) |

400 тыс. фунтов |

| Франция |

не свыше 200 (до 500 в промышленности) |

ниже 200 млн. франков |

| ФРГ |

не более 500 (до 49 официально) |

не свыше 500 млн. ЭКЮ (менее 1 млн. марок официально) |

| Швеция |

до 200 чел. |

| Япония |

до 100 (не свыше 300 в промышленности) |

до 30 млн.иен (до 100 млн. в промышленности) |

| США |

Не свыше 500 чел. |

не свыше 5 млн. долларов |

Принцип отнесения предприятия к малому по численности работников сохранился и в российском законодательстве. В соответствии с Федеральным законом Российской Федерации «О государственной поддержке малого предпринимательства в Российской Федерации» [23, с.4] от 14 июня 1995 года № 88-ФЗ под субъектами малого предпринимательства понимаются коммерческие организации; в уставном капитале, которых доля участия Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25процентов, доля принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами предпринимательства, не превышает 25 процентов и в которых средняя численность за отчетный период не превышает предельных уровней:

· в промышленности – 100 человек;

· в строительстве – 100 человек;

· на транспорте – 100 человек;

· в сельском хозяйстве – 60 человек;

· в научно-технической сфере – 60 человек;

· в оптовой торговле – 50 человек;

· в розничной торговле и бытовом обслуживании населения – 30человек;

· в остальных отраслях и при осуществлении других видов деятельности – 50 человек. [16, c.243]

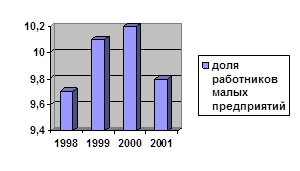

На рисунке 2 представлено, какова доля работников малых предприятий в общем числе занятых, в процентах.

Рис.2

В Федеральном Законе Российской Федерации «О государственной поддержке малого предпринимательства в Российской Федерации» установлено, что под субъектами малого предпринимательства понимается также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Малое предприятие должно иметь одну из организационно-правовых форм, установленных Гражданским Кодексом Российской Федерации, и обладать статусом юридического лица. В качестве учредителей могут выступать:

· Граждане Российской Федерации, члены семьи, другие лица, совместно ведущие хозяйство;

· Органы управления Российской Федерации и субъектов Российской Федерации, уполномоченные управлять государственным имуществом;

· Органы местного самоуправления;

· Общественные объединения (организации);

· Иностранные юридические лица и различные иностранные организации (с учетом действующего законодательства);

· Трудовые коллективы государственных и муниципальных предприятий.

Первая часть Гражданского Кодекса Российской Федерации предоставляет законное право на существование следующим организационно-правовым формам коммерческих организаций, основанных на частной собственности;

[7, ст.50., ч.2]

· Полное товарищество;

· Общество с ограниченной ответственностью;

· Общество с дополнительной ответственностью;

· Производственный кооператив;

· Акционерное общество;

Рассмотрим вышеуказанные формы подробнее.

В целом необходимо отметить, что хозяйственными товариществами и обществами признаются коммерческие организации с разделенным на вклады участников уставным капиталом, которые в качестве основной цели преследуют извлечение прибыли путем осуществления любых не запрещенных законом видов деятельности.[7, ст.66., ч.2]

Основное различие между обществами и товариществами состоит в том, что первые представляют собой объединение капиталов, т.е. участие учредителей выражается, прежде всего, в имущественных взносах и необязательно – в личном труде, а вторые являются объединением лиц, поскольку учредители, как правило, не только участвуют в деятельности товарищества своим имуществом, но и непосредственно занимаются предпринимательством. [7, ст.67., ч.2]

Другое существенное различие состоит в том, что участники обществ несут лишь риск убытков в пределах своего вклада в уставной капитал, а участники товариществ – ограниченную ответственность по долгам в пределах своего имущества (это правило не распространяется на вкладчиков товариществ на вере). Наконец, хозяйственное общество, в отличие от товарищества может быть создано одним учредителем, который становится его единственным участником. Государственные органы и органы местного самоуправления не вправе выступать участниками хозяйственных обществ и вкладчиками в товариществах на вере, если иное не установлено законом.

Законом может быть запрещено или ограничено участие отдельных категорий граждан в хозяйственных товариществах или обществах, за исключением открытых акционерных обществ.

Полное товарищество – это такая организационная форма, где каждый из участников, а их не может быть менее двух, вправе осуществлять предпринимательскую деятельность от имени товарищества, т.е. таковая деятельность товарищества признается деятельностью самого полного товарищества. Именно поэтому фирменное название полного товарищества должно содержать имена.

Для управления деятельностью полного товарищества необходимо согласие всех участников. Участник полного товарищества может быть исключен из его состава не иначе, как по решению суда на основании единогласного решения остальных участников и только при наличии серьезных к тому оснований.

Полное товарищество создается и действует на основании учредительного договора, который подписывается всеми участниками товарищества.[7, ст.70, ч.2]

Общество с ограниченной ответственностью - это такая организация, уставной капитал которой разделен на доли участников, не отвечающих по долгам общества. Они несут лишь риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.[7, ст.87, ч.2] Участники общества, внесшие вклады не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников.

Согласно Положению о порядке регистрации субъектов предпринимательской деятельности, утвержденному Указом Президента Российской Федерации от 8 июля 1994 г. № 1482, минимальный размер уставного фонда составляет 100 МРОТ. [7, ст.69., ч.2] Причем на момент государственной регистрации общества его уставной капитал должен быть оплачен не менее чем на 50 процентов.

Общество с дополнительной ответственностью - это есть разновидность общества с ограниченной ответственностью, которая отличается лишь тем, что участники несут дополнительную ответственность по обязательствам в одинаковом для всех кратном размере к стоимости их вкладов в уставном капитале.[7, ст.95, ч.1] Таким образом, общество с дополнительной ответственностью занимает промежуточное положение между обществами и товариществами.

Акционерные общества - это коммерческие организации, уставной капитал которых разделен на определенное число одинаковых долей, причем каждая доля выражена ценной бумагой (акцией).[7, ст.96, ч.1 и ч. 2]

По юридическому статусу акционерные общества схожи с обществами с ограниченной ответственностью. Однако между ними существует одно принципиальное различие: все права акционеров, а также передача и прекращение прав связаны с владением и передачей акций.[7, ст.96, ч.1]

Все акционерные общества подразделяются на закрытые, акции которых распространяются только среди заранее определенного круга лиц, и открытые, участники которых могут быть отчуждать принадлежащие им акции без согласия других акционеров.[7, ст.97, ч.1, и ч.2]

Минимальный размер уставного капитала акционерного общества в соответствии с действующим законодательством составляет 1000 МРОТ.

Единственным учредительным документом является устав, в котором фиксируются сведения о размере уставного капитала, категория выпускаемых акций и порядке их размещения, структуре органов управления и их компетенции, а также другие сведения, предусмотренные Законом Российской Федерации «Об акционерных обществах».

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество.[7, ст.113,ч.1] Имущество это является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. Эта организационно-правовая форма применяется исключительно при создании государственных и муниципальных предприятиях.

К некоммерческим организациям относят:

· потребительский кооператив;

· общественные и религиозные организации;

· фонд;

· учреждение;

· объединения юридических лиц.

На долю «малого бизнеса» в промышленно развитых странах приходится до 70 процентов валового национального продукта.

Одной из первых западно-европейских стран, обратившей внимание на роль малого бизнеса, была Великобритания. Исследования, проведенные там, показали, что наиболее эффективны фирмы с числом занятых 1-19 человек..[17, с.238] Сейчас в Великобритании каждый восьмой взрослый занят собственным бизнесом.

В США функционирует более 15 млн. малых предприятий, которые производят около 40процентов ВВП и ½ валового продукта частного сектора и обеспечивают занятость почти половины трудоспособного населения. [17, с.241] Малый бизнес осваивает в США вдвое больше нововведений, чем крупные корпорации.

В Германии насчитывается около 2 млн.мелких и средних предприятий (более 99 процентов всех предприятий страны), которые производят до 50процентов ВВП. В сфере мелкого и среднего бизнеса занято 2/3 всего экономически активного населения. За последнее десятилетие на малых предприятиях (с численностью менее 20 человек) число занятых возросло на 600 тыс.человек, тогда как на более крупных (с численностью 21-100 работающих) – лишь на 90 тыс.[4, с. 24]

В Японии на начало 90-х гг. малые и средние предприятия в отраслях производственной и непроизводственной сферы составляли 99,1 процентов, а численность занятых на них – 79,2 процентов. На долю подобных фирм приходится 78 процентов годовой выручки в розничной торговле и 62,1 процентов - в оптовой торговле.[17, с.243]

Малые предприятия играют важную роль в механизме саморегулирования рыночной экономики развитых стран. Это обусловлено их тесными связями с крупным бизнесом как по линии субпоставок, так и по линии разработки нововведений. Серийное производство и организация сбыта нового продукта, требующие крупных капиталовложений, соответствующих производственных мощностей и ресурсов, не под силу малому бизнесу, и они передают их для внедрения крупным фирмам. Подсчитано, что малый бизнес США дал около 50 процентов всех нововведений и большинство новейших технологий, которые определяют лицо современного научно-технического прогресса. Из 61 крупного открытия XX в. 48 были сделаны в малых и средних фирмах. Малые предприятия впервые разработали и внедрили: персональный компьютер, копировальную технику, крекинг нефти, шариковую ручку. По данным Национального научного фонда США в расчете на 1 доллар, вложенный в научно-исследовательские работы, малые предприятия дали в четыре раза больше новинок, чем средние, и в 24 раза больше, чем крупные корпорации. На одного сотрудника малого предприятия по статистике приходится в 2,5 раза больше инноваций, чем на работника крупного предприятия.[6, с.683]

В рыночной экономике развитых стран предпринимательство построено на принципе кооперирования крупных и малых предприятий, причем крупные предприятия ориентируются не на подавление малого бизнеса, а, наоборот, на взаимовыгодное сотрудничество с ним. Поэтому крупные и малые предприятия взаимодополняют друг друга, особенно в сфере специализации отдельных производств и в инновационных разработках.

По отношению к ним малые предприятия выступают в качестве поставщиков комплектующих изделий, что позволяет им использовать специализацию и кооперирование не только в области производства, но и в сфере сбыта продукции и ее технического обслуживания. Широкое распространение в сотрудничестве крупных и малых предприятий получила в современных условиях система контактных отношений на основе франчайзинга. Ее суть состоит в том, что крупная фирма предоставляет малой фирме исключительное право использовать свой технологический опыт и знания, а также торговую марку. Франчайзинг способствует освоению малыми фирмами новых технологий, расширению сферы малого бизнеса. [6,с.685] Малые предприятия, будучи мобильными, легко перемещаются в перспективные ниши экономики. Они играют важную роль для решения проблем занятости и безработицы. Малые предприятия играют важную роль в региональной политике развитых стран, содействуя развитию промышленно отсталых регионов. Во всех странах с развитой экономикой осуществляется государственное регулирование и поддержка малого предпринимательства. Для этого созданы специальные государственные организации, выражающие и защищающие интересы малого предпринимательства, следящие за выполнением намеченных правительственных программ. Государственная поддержка малого предпринимательства опирается на законодательную правовую и финансовую базу, а также на организационно-методическую систему и систему различных исследований, а теперь посмотрим, каковы уровни малого и среднего предпринимательства в некоторых зарубежных странах (см. таблице 2) [30, с.66]

Уровень развития малого и среднего предпринимательства в некоторых зарубежных странах

«Таблица 2»

| Страны |

Количество

малых и

средних

предприятий

(тыс.)

|

Количество

о малых и

средних

предприятий на

10 тыс. жителей

|

Занято на малых

и

средних

предприятиях

(млн.чел.)

|

Доля малых и

средних

предприятий в

общей

численности

занятий (%)

|

Доля малых и

средних

предприятий в ВВП (%, оценочно)

|

| Великобритания |

2630 |

460 |

13,6 |

49 |

50-53 |

| Германия |

2290 |

370 |

18,5 |

46 |

50-52 |

| Италия |

3920 |

680 |

16,8 |

73 |

57-60 |

| Франция |

1980 |

350 |

15,2 |

54 |

55-62 |

| Страны ЕС |

15770 |

450 |

68,0 |

72 |

63-67 |

| США |

19300 |

742 |

70,2 |

54 |

50-52 |

| Япония |

6450 |

496 |

39,5 |

78 |

52-55 |

Из приведенной таблицы абсолютно ясно, что малый бизнес во всех частных секторах экономика США доминирует по количеству созданных им рабочих мест. Относительная же значимость мелких фирм, значительно различается между профилями этих предприятий.

Мелкие и средние предприятия играет заметную роль в занятости, производстве отдельных товаров, исследовательских и научно-производственных разработках.

О том, что малые предприятия способны в больших масштабах обеспечивать работой незанятые трудовые ресурсы говорит то, что в США в мелких фирмах в 1999 году было сосредоточено 40процентов, а в Германии 49 процентов всей рабочей силы. В этом заключается социальная роль предприятий мелкого предпринимательства.

Обобщая все вышесказанное, хотелось бы обратить внимание на то, что мелкое предпринимательство воздействует на структуру рынка и расширение рыночных отношений, прежде всего в результате изменения количества субъектов рынка, повышения квалификации и степени приобщенности все более и более широких слоев населения к системе предпринимательства и делового администрирования.

Крупные предприятия привлекают узкоспециализированные мелкие фирмы, производящие для них отдельные детали и узлы. Вокруг монополий, особенно в отраслях машиностроения, электронной промышленности, группируются обычно по несколько десятков тысяч мелких предприятий, которые пользуются финансовой и технической помощью монополий. В последнее десятилетие во многих странах усилилась тенденция к объединению мелких предприятий на основе специализации и кооперации производства, в крупные отраслевые структуры, которые производят большие объемы разнообразной продукции, в том числе высокого технического и технологического уровня, и довольно успешно конкурируют на рынках с крупными компаниями и монополиями.

Итак, на современном этапе повышение роли предприятий малого бизнеса в экономике развитых стран – не случайность, а необходимая закономерность, вызванная самим ходом истории, и потребностями, которые возникали в процессе развития производственных сил и технологий.

Предыстория развития современного малого предпринимательства связана с 70-80 годами советского периода социально-экономического развития общества.

Конституция СССР 1977 года 17-ой статьей подтвердила право граждан на осуществление трудовой деятельности, основанной на личном труде граждан и членов их семей в сфере кустарно-ремесленных промыслов, сельского хозяйства и бытового обслуживания.[17, с.541]

Однако преобладание крупных предприятий, управление всеми другими предприятиями как крупными, отсутствие дифференцированного подхода в определении места и роли различных предприятий в экономике страны снижало эффективность деятельности существующих малых предприятий. Такое положение наряду с другими социально-экономическими проблемами привело к необходимости использования кооперативной формы в качестве малого предпринимательства в условиях реформирования экономики в 80-е годы.[25, с.247]

Принципиальное значение в эти годы для развития малого предпринимательства имели принятые в 1986 году Закон «Об индивидуальной трудовой деятельности»,[41] в 1987 году Закон «О государственном предприятии» (распространенный на все предприятия с 1989 года),[42] Постановление ЦК КПСС и Совета Министров СССР о создании совместных предприятий с участием иностранного капитала, принятые 1987 год). [ 40]

В ноябре 1986 года и мае 1988 года закон легализует частную предпринимательству деятельность в ряде производственных областей и сфер услуг. В 1988 году начался рост кооперативных движений, получивший мощный стимул к развитию с принятием Закона «О кооперации». В этом законе нашел законодательное воплощение новый подход к экономической политике, так как закон выражал и брал под защиту сердцевину кооперативного строя – демократизм.[25, с.51]

В июне 1990 года был принят Закон «О предприятиях в СССР». В этом законе предусматривалось дальнейшее расширение самостоятельности предприятий и хозяйственного расчета, перечислялись следующие виды предприятий:

индивидуальные, кооперативные в форме кооперативного или иного хозяйственного общества или товарищества. Закон давал возможность создавать совместные предприятия арендные и малые государственные предприятия. Предприятия могли объединяться в союзы, хозяйственные ассоциации, концерны по отраслевому, территориальному и другим признакам. Государственные предприятия делились на союзные, республиканские, областные, окружные и коммунальные. Предприятие само могло устанавливать цены на свою продукцию.

В 1989 году прошел Всесоюзный съезд объединенных кооперативов в сфере производства товаров и услуг. На этом съезде был организован «Союз кооперативов СССР в сфере производства и услуг». Союз определил своей главной целью создание параллельной экономики, которая бы в конкурентной борьбе с существующей хозяйственной системой помогла оздоровить ее. Ринувшихся в новую экономику ради наживы, - была выдвинута как одна из важнейших задач этого процесса.[15, с.42]

Конец 80-х годов очень противоречив, что являлось отражением сложной социально-политической обстановки в стране и охарактеризовать его однозначно по этой причине трудно. С одной стороны предпринимались попытки создания малых кооперативных форм в сфере производства и услуг, с другой стороны, существующий хозяйственный механизм с массой запретов ограничивал развитие новых экономических явлений, прежде всего, мелкого частного хозяйства. С одной стороны, наблюдалось интенсивное развитие кооперативов производящих товары производственно-технического назначения, строительных, сельскохозяйственных и научно-технических, торговых, медицинских, обслуживающих население (на перечисленных предприятия наблюдались элементы предпринимательства). С другой стороны, имело место отсутствие гибкой экономической политики в этой области, быстро реагирующей на потребности нового экономического явления, защищающей потребителя и стимулирующей производителя. Ужесточение и регламентация, а то и запрещение деятельности кооперативов привели к усилению теневого сектора экономики. В начале 90-х годов кооперация как форма малого предпринимательства сводится на нет, хотя именно эта форма соответствует сложившимся хозяйственным традициям отечественного производителя, весьма перспективна вообще и чрезвычайно активно используется всеми странами с развитым рыночным механизмом хозяйствования. [25,с.325] Появляется ряд основополагающих документов: Постановление СМ СССР «О мерах по созданию и развитию малых предприятий» [43] Постановление СМ РСФСР «О мерах по поддержке и развитию малых предприятий в РСФСР». [44] Этими документами были определены стартовые условия малого предпринимательства.

В результате предпринятых государственных мер в этот период наблюдается бурный рост малых предприятий и предпринимательской активности, которая сопровождалась быстрым и легким накоплением капиталов, активной деятельностью в торгово-посреднической сфере. Такие хозяйственные преобразования позволили удовлетворить спрос населения на дефицитные тогда товары широкого потребления, бытовые услуги и общественное питание. Тем не менее, на малые предприятия начинается оказываться очень тяжелое финансовое давление: 28процентов НДС, 35 процентов налог на прибыль, от 50 процентов и выше – на коммерческий кредит. Еще одной характерной чертой этого, в общем-то, благополучного периода для малого бизнеса было то, что малые предприятия выполняли роль канала перекачки ресурсов командно-управляемые госпредприятий в теневую экономику, в пользу полукриминального и просто криминального псевдо-рыночного предпринимательства. В условиях проведения радикальных рыночных реформ малое предпринимательство прошло следующие этапы.[25, с.457]

На первом этапе, который длился с 1992 по 1994 годы, характерно продвижение вперед в понимании сути экономических проблем малого

предпринимательства.

Констатируется значение роли и места малого предпринимательства в создании конкурентоспособной экономической среды новой хозяйственной системы. Выходят следующие документы: Указ Президента РФ «Об организационных мерах по развитию малого и среднего бизнеса в РФ» [44] Постановление СМ и Правительства РФ «О первоочередных мерах по развитию и государственной поддержке малого предпринимательства в РФ» [45] Указ Президента РФ «О кадровом обеспечении экономических реформ»[46] Приказ федеральной службы занятости России «Об утверждении положения о порядке работы органов службы занятости с безработными гражданами, желающими организовать собственное дело в условиях выдачи им субсидий» [47], Постановление Правительства РФ от 29.04.1994 г. № 409 «О мерах по государственной поддержке малого предпринимательства в РФ на 1994-1995 гг.»,[48] Указ Президента РФ «О некоторых вопросах налоговой политики» [49] Постановление Правительства РФ «О сети региональных агентств поддержки малого бизнеса».[50] Во всех этих документах поддержка малого предпринимательства признается одним из важнейших направлений экономической реформы; устанавливаются отраслевые приоритеты развития малого предпринимательства; предусматривается освобождение от налогов суммы прибыли, используемой для развития производства, устанавливаются льготные ставки налогов на прибыль малых предприятий в третий и четвертый годы работ. Однако, как не печально, эти постановления остались только декларацией. И хотя в начале этого этапа наблюдался процесс массового учредительства малых предприятий (в сфере науки и научно-технического обслуживания число малых предприятий возросло в 3 раза, в сельском хозяйстве – в 3,1 раза, в материально-техническом снабжении – в 2,9 раза, в сфере образования – в 2,8), доля малых предприятий в сфере материального производства в общей структуре отечественного малого предпринимательства резко сократилась.[25, с.344] Количественный рост малых предприятий характеризуется следующими показателями: 1992 г. – 560 тыс. малых предприятий, 1993 – 965 тыс., 1994 – 896,6 тыс.

В октябре 1992 года утверждается Комитет по развитию кредитных союзов (октябрь 1992 года). Кредитные союзы как система крупных, средних и мелких кредитных союзов – традиционная форма предоставления пайщикам финансовых услуг. К концу 1993 года в России было зарегистрировано и действовало 15 кредитных союзов, объединяющих более 3,5 тыс. человек. Во Владимире и Владимирской области их было 5, в Кемеровской области – 2, в Москве – 2, в Екатеринбурге – 2, в Санкт-Петербурге, Петрозаводске, Челябинске, Туапсе – по одному. Эти кредитные союзы регистрировались на основе Закона РФ «О потребительской кооперации». Общая сумма всех вкладов превышала 40,5 млн.руб., ссуды пайщикам – 40 млн.руб.

В этот период закладываются интересные перспективные начинания в разных регионах страны. С 1992 года успешно функционирует в Приволжье России Международный торговый караван «Великий Российский путь» как специфическая форма поддержки малых предприятий, направленная на развитие инфраструктуры малого предпринимательства, позволяющая восстанавливать и расширять хозяйственные связи поволжских регионов с другими субъектами федерации, странами СНГ и зарубежными странами. В результате доля малых предприятий этого региона (всего Поволжского) в общем числе малых предприятий страны составляет более 12 процентов.[25, с.347]

Этот период совпал с массовой (ваучерной) приватизацией, которая в целом для малого производства имела скорее негативные последствия. Период чековой приватизации (1992-1994 гг.) привел к созданию «командного номенклатурного капитализма». К концу 1994 года начался спад в деятельности малых предприятий – многие научно-консультационные, торгово-посреднические предприятия распались, либо диверсифицировались. Функции поддержки малого бизнеса возлагались на Комитет по промышленной политике, который не в состоянии был охватить всего многообразия проблем, а также форм и видов малого предпринимательства. В результате картина развития предпринимательства уже в 1993 году характеризуется следующими показателями: 50 процентов регистрируемых предприятий не начали работать, 30 процентов едва сводили концы с концами, 40 процентов не платили налоги, 10 процентов жили более или менее сносно, 3-4 процентов процветали, 37 процентов из успешно действующих предприятий связаны с теневой экономикой.[25, с.354]

Еще одной отличительной чертой этого этапа является рождение массы различных структурных подразделений: фондов, ассоциаций и пр. Планировалось, что главная функция этих фондов должна заключаться не в том, чтобы раздавать деньги, а в том, чтобы привлекать средства – и не только российских, но и иностранных партнеров. В начале 1994 года создается Фонд содействия развитию малых предприятий в научно-технической сфере, утвержденный Правительством Российской Федерации. Этот Фонд является некоммерческой организацией, которой отчисляется 0,5 процентов средств федерального бюджета, направляемого на науку. А с 1996 года – 1,0 процент. Фонд должен принимать участие в проведении экспертизы, конкурсном отборе и реализации федеральной, отраслевых и региональных программ и проектов развития малого бизнеса.

В ноябре 1994 года была учреждена Российская ассоциация развития малого предпринимательства (РАРМП).[25, с.367]

В 1993 году свою программу поддержки частного предпринимательства предлагает Европейский банк реконструкции и развития (ЕБРР). Для этой программы создается специальный Фонд поддержки, сумма которого определяется в размере 300 млн. долларов США. Фонд активно начинает финансировать как в столице, так и в регионах. Например, в 1994 году Кузбассоцбанк через Томский филиал успешно реализовал первый этап программы по кредитованию микробизнеса в объеме 200 тыс. долларов. Убедившись в эффективности складывающегося партнерства, ЕБРР неоднократно увеличивал объемы кредитных линий. К 1997 году в орбиту кредитования включены филиалы банка в Томске, Новосибирске, Санкт-Петербурге, Юрге и головной офис в Кемерово. Это – весьма положительное явление, учитывая специфические сложности очень важного экономического региона страны. [17, с.541]

Однако, характеризуя положительно в целом этот этап, можно сказать, что решительного поворота в сторону развития малого предпринимательства не было сделано. В 1996 году, то есть по завершению первого этапа приватизации на долю малых предприятий приходилось 3 процентов совокупной стоимости основных средств по всем отраслям экономики. Это объясняется тем, что условия для структурной перестройки промышленности России еще не созданы и вопрос о стабильном месте малого бизнеса в этом процессе еще не определен; не создана конкурентоспособная среда, являющаяся важнейшим условием развития малого предпринимательства; по-прежнему актуальным остается разворот к производственному предпринимательству.

На протяжении всего периода легализации малого предпринимательства наблюдалась борьба за его курирование и, прежде всего, за распределение государственных средств на его поддержку. Единая программа и соответственно система государственной поддержки малого предпринимательства в РФ до середины 1994 года отсутствовала.[17, с.562]

Однако в целом сохранялось устойчивое понимание необходимости развития малого предпринимательства как важнейшего эффективного экономического развития страны.

На втором этапе, который продолжался с 1995 по 1998 год отчетливо прослеживается нацеленность экономической политики на создание концепции развития малого предпринимательства в нашей стране. Вырабатываются конкретные меры реальной помощи малому бизнесу по всей стране с предоставлением самостоятельности регионам в решении этих проблем.

В 1995 году образовывается Государственный комитет РФ по поддержке и развитию малого предпринимательства (ГКРП РФ). Этот комитет получил достаточно широкие полномочия. На него возлагается разработка и реализация всей международной помощи в этой области.[25, с.443]

Вводится в практику хозяйственной деятельности новый Гражданский кодекс. 14 июня 1995 года был принят Федеральный закон РФ «О государственной поддержке малого предпринимательства в Российской Федерации» [7, ст.3]

В 1995 году положение в малом предпринимательстве характеризовалось следующими показателями: малых предприятий в Российской Федерации насчитывалось 877,3 тыс., доля прибыли, заработанная ими, составляла 1/5 часть всей прибыли, полученной российской экономикой. Занятость населения приведена в табл.3.

«Таблица 3»

Основные показатели, характеризующие развитие малого предпринимательства в 2002 году

| Отрасль |

Среднесписочная численность

занятых на

МП, тыс.чел.

|

Отраслевая

структура

занятости на МП, в %

|

Удельный вес в

общей численности занятых в отрасли, в %

|

| ВСЕГО |

8944,8 |

100 |

15,7 |

| Промышленность |

2589,7 |

29,0 |

15,6 |

| Сельское хозяйство |

93,4 |

1,0 |

1,3 |

| Строительство |

2624,4 |

29,3 |

48,5 |

| Транспорт и связь |

185,0 |

2,1 |

3,9 |

| Торговля |

2235,0 |

24,6 |

46,4 |

Общая коммерческая деятельность

по

обеспечению функционирования рынка

|

320 |

3,6 |

93,9 |

ЖКХ,

бытовое обслуживание

|

106,8 |

1,2 |

4,7 |

Наука

и

научное обслуживание

|

231,9 |

2,6 |

15,8 |

Государственный комитет Российской Федерации по поддержке и развитию малого предпринимательства приводит следующие данные. На 1 октября 1996 года насчитывалось 829 442 предприятия с численностью занятых 8 241 200 человек. На 1 января 1997 года малых предприятий стало более 842 тыс. с численностью занятых 8 618 300 человек. Большая часть малых предприятий приходится на сферу торговли и общественного питания – 43 процентов, строительство и промышленность уступает – 32 процентов (17 процентов и 15 процентов соответственно). Налоговая служба учитывает также 3,5 млн. предпринимателей без образования юридического лица, которые по законодательству являются субъектами малого предпринимательства. Однако для создания нормальной конкурентной среды малых предприятий должно быть значительно больше.

И тем не менее с учетом временно занятых и членов семей почти 15-18 процентов населения России было связано с деятельностью малых предприятий. [25, с.551]

Направленность деятельности государства в области малого предпринимательства на этот период определяет «Федеральная программа государственной поддержки малого предпринимательства в РФ на 1996-1997 гг.».[7, ст.3]

Цель этой Программы заключается в том, чтобы обеспечить устойчивое развитие малого предпринимательства в производственной, инновационной и других сферах экономики. Эта Программа выдвигает следующие задачи:

· создание правовых, экономических и организационных условий для устойчивого развития малого предпринимательства;

· целенаправленное формирование системы государственной поддержки малого предпринимательства;

· создание новых рабочих мест, открытие и поддержка малых предприятий в производственной, инновационной и социальной сферах для обеспечения рынка отечественными товарами и услугами;

· поддержка деловой и инновационной активности, развитие конкуренции на рынке товаров и услуг;

· инициирование финансово-кредитных и инвестиционных механизмов, поиск новых источников финансирования предпринимательской деятельности, прежде всего, за счет собственных возможностей эффективно развивающихся малых предприятий;

· широкое распространение типовых элементов инфраструктуры, созданных в рамках программных разработок в 1994-1995 годах.

Исходя из цели и основных задач в Программе предусматриваются основные мероприятия, направленные на выполнение всей Программы. Общий объем финансирования на 1996 г. был определен в размере 883,35 млрд.руб., в том числе 707 млрд.руб. – средства от приватизации объектов федеральной собственности должны были поступить в Федеральный фонд поддержки малого предпринимательства, чего на практике в полном объеме не произошло.

В этот период определенные усилия предпринимались и по формированию инфраструктуры поддержки малого предпринимательства. На июнь 1997 года в регионах функционировало 74 региональных фонда, 60 бизнес-инкубаторов, 80 учебно-деловых центров, 40 лизинговых компаний, 44 технопарка, 60 информационно-аналитических центров малого предпринимательства. В первом полугодии 1997 года на развитие инфраструктуры малого предпринимательства было выделено 9,3 млрд.руб., в т.ч. более 5 млрд.руб. было внесено в уставные фонды объектов инфраструктуры Калининградской, Нижегородской, Саратовской, Томской областей, республик Ингушетия, Калмыкия, Карелия, Татарстан, Алтайского и

Краснодарского краев, Европейской автономной области, Ханты-Мансийского автономного округа.

После I Всероссийского съезда предпринимателей малых предприятий в феврале 1996 года выходит Программа «О первоочередных мерах государственной поддержки малого предпринимательства в РФ» и Указ

Президента РФ «О первоочередных мерах государственной поддержки малого предпринимательства в РФ», который предписал региональным структурам выделять на поддержку малого бизнеса половину процента от доходной части бюджета. Эта очень важно для развития малого предпринимательства, поскольку такая постановка вопроса законодательно гарантирует поступление государственных средств. Указ называл конкретные меры реальной поддержки предпринимательства, среди которых можно выделить следующие:

· упрощение процедуры регистрации;

· введение налоговых льгот для банков, лизинговых и страховых компаний, обслуживающих малый бизнес;

· перечисление на создание новых рабочих мест 40 процентов бюджета Государственного фонда занятости (начиная с 1997 года);

· создание гарантийного фонда, в который ежегодно будет отчисляться не менее 200 млн.долларов для инвестиций в российский малый бизнес со стороны иностранных кредитных организаций.

Большие надежды возлагались и на Федеральный закон «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» [25, с.551].

Регионом - первопроходящем в деле развития малого бизнеса является Москва. Доля московских предприятий в общем, числе Малого Предпринимательства равна 20процентам.

Имеют свой интерес к развитию малого бизнеса в столице и иностранные инвесторы. Например, планируются значительные инвестиции в строительство малых гостинец, в информационную систему Москвы, в создание крупных оптовых рынков, в обустройство кольцевой дороги (имеется в виду строительство целого комплекса гостинец, небольших ресторанов, автомобильных стоянок).

В этот период продолжает активную деятельность Европейский банк реконструкции и развития. Так, в орбиту его деятельности по поддержке малого предпринимательства включается осень 1996 года банк «Российский кредит». Этот банк подписал кредитное соглашение по программе «Малый бизнес в России». Соглашение дает возможность всем, кто работает в сфере малого бизнеса, получить кредит по ставкам ниже рыночных.[17, с.445]

Результативна была деятельность Фонда содействия развитию малых форм предприятий в научно-технической сфере. К середине 1997 года этот Фонд профинансировал 625 инновационных проектов, отобранных на конкурсной основе из 1873 обратившихся малых предприятий. Фонд содействия профинансировал следующие проекты малых предприятий: фармакология и медицинская техника – 24 процентов; станкостроение и приборостроение – 12 процентов; экология – 16 процентов; электроника – 6,4 процентов; новые материалы – 3 процентов; товары народного потребления. Сельское хозяйство, легкая и пищевая промышленность – 24 процентов; строительство – 4 процентов; авиастроение – 1 процентов; другие проекты – 7,6 процентов.

На финансирование инновационных проектов, выполняемых малыми предприятиями, расходуется около 80 процентов бюджета Фонда содействия. Остальные средства направляются на финансирование следующих программ: создание сети инновационно-технологических центров – 9 процентов, участие в выставках, рекламе товаров и услуг малых инновационных предприятий – 1 процентов, финансирование поисковых исследований в интересах малых предприятий – 2 процентов, развитие инфраструктуры трансферта технологии – 0,5 процентов, вовлечение студенчества в инновационное предпринимательство – 0,5 процентов, поддержка консультационно-учебной деятельности.[15, с.36]

Бюджетный голод сказался и на финансировании Фонда содействия. Из запланированных 115 млрд.руб. бюджетных средств Фонд в 1996 году получил 49 млдр.руб., а это конечно, сказалось на эффективности деятельности Фонда, что выразилось в падении числа финансируемых проектов с 30-35 из 100 до 20.

Однако второй этап функционирования малого бизнеса все еще не смог стать действенным инструментом экономического роста, политики занятости, научно-технического прогресса. Малое производство со своим уникальным предпринимательским потенциалом все еще остается аутсайдером на экономическом поле нашей страны и адекватно не решает тех проблем в экономике, которые могли с помощью малого предпринимательства решаться. [15, с.38]

Малые предприятия активно диверсифицируют хозяйственную деятельность и усиливают свою инвестиционную политику. Можно наблюдать сдвиги и в общей культуре ведения бизнеса. Происходит активизация деятельности мелких предприятий в регионах, где явно созрели условия для эффективного использования потенциала малого предпринимательства в интересах экономического роста, и восстановление хозяйственной, деловой активности населения во всей стране.[17, с.446]

О вкладе малых предприятий в экономический потенциал страны в предкризисный 1998 год говорят следующие показатели. Они в 1996 году произвели продукции и услуг более чем на 300 триллионов рублей (7 процентов от всего объема, а с учетом предоставляемых услуг и выполняемых работ предпринимателями без образования юридического лица – почти 10 процентов). В 1996 г. бюджеты всех уровней получили от малых предприятий 36,8 трлн.руб., в том числе федеральный бюджет – 15,4 трлн.руб. Высок процент (86 процентов) собираемости налогов у малых предприятий. Доля малых предприятий в ВВП составляет около 12 процентов.[17, с.441]

Однако говорить о подлинном развитии предпринимательства в России было еще преждевременно. Государство все еще находится на уровне констатации факта о необходимости поддержки и конструировании программ поддержки малого предпринимательства.

На третьем этапе, который длился с 1999 по 2001 год, становится характерным обеспечение благоприятных условий для развития малого предпринимательства на основе повышения качества и эффективности мер государственной поддержки на федеральном уровне. Именно это провозглашает своей целью Федеральная программа государственной поддержки малого предпринимательства на 2000-2001 гг. События августа 1998 года стали этапной вехой для развития отечественного малого бизнеса. Малые и средние предприятия, которые потеряли около 12 млрд.долл., можно считать главными пострадавшими от августовского кризиса. По официальным данным, после августа 1998 года от 25 до 35 процентов малых предприятий фактически прекратили свою деятельность, а это значит, что из 877 тыс. предприятий (количество которых для нашей страны для создания нормальной конкурентной среды должно достигать 3-5 млн.) только 600 тыс. сохранили свой бизнес. Но и эти предприятия сократили численность персонала, снизили оплату его труда.[17, с.453]

На новом этапе функционирования малого предпринимательства будет продолжена работа по обеспечению защиты интересов работников. В сфере трудовых отношений на малых предприятиях накопилось немало проблем. Дополнения в трудовом законодательстве призваны строить трудовые отношения на цивилизованном основании, что в свою очередь позволит снять определенное негативное отношение к этому сектору экономики.

Целый пакет поправок касается упрощения системы налогообложения, учета и отчетности субъектов малого предпринимательства, а также совершенствования порядка выделения финансовых средств на реализацию

Федеральной программы государственной поддержки малого предпринимательства.[11, с.32]. Стержневой задачей среди прочих можно считать отработку внедрение прогрессивных финансовых технологий поддержки малых предприятий, которые обеспечат интеграцию финансовых механизмов малого предпринимательства в кредитно-финансовую систему страны. Этот принципиальный подход к развитию малого предпринимательства на ближайшее будущее предполагает следующие приоритеты:[11, с.34]

Во-первых, планируется реструктуризация банковской системы с целью создания специализированных кредитных организаций для работы с субъектами малого бизнеса.

Во-вторых, необходимо создание гарантийных механизмов кредитно-инвестиционной поддержки малых предприятий. Требует усиления деятельность федеральных и региональных фондов поддержки малого предпринимательства на налогово-гарантийном обеспечении перспективных предприятий. Вообще целесообразно переходить от прямого кредитования малого предпринимательства к гарантии.

В-третьих, перспективно и современно широкое использование различных форм финансирования лизинга и схем проведение лизинговых операций. Главное и основное преимущество лизинга в том, что, начиная свое дело, предприниматель может располагать лишь частью необходимых финансовых средств для приобретения основных фондов. Предприятию в этом случае предоставляется необходимое оборудование. Это – особо актуально, так как многие малые предприятия все еще остаются предприятиями с примитивными средствами производства. Способствовать оснащению малых предприятий современным оборудованием и технологиями легче надежнее всего с помощью лизинга.

В-четвертых, снять многие проблемы кредитование малого бизнеса могло бы создание системы специальных банков – местных, муниципальных, при деятельном участии государства. Не открыты у нас в стране широкие возможности и для кооперативных банков и обществ взаимного кредитования. Государству необходимо создать условия для самоорганизации кредитных ассоциаций малых предприятий и других форм накопления и целевого использования временно свободных средств малых предприятий.

В-пятых, в сфере торговли и услуг значительное распространение получила система договорных отношений – франчайзинг – форма хозяйственной интеграции малого и крупного бизнеса, которая весьма эффективно используется в рыночной экономике всех развитых стран.

В-шестых, современный этап развития малого предпринимательства предполагает участие малых предприятий в поставке продукции для государственных нужд. Приоритетным здесь может быть стимулирование деятельности малых предприятий в сфере научных разработок, сфере высоких технологий.

Постановление Правительства РФ «О комплексе мер по развитию и государственной поддержке малых предприятий в сфере материального производства и содействию их инновационной деятельности» выдвигает материальное производство как важнейшую сферу деятельности малых предприятий. Инновационное предпринимательство – это именно то направление, с помощью которого Россия сможет обеспечить конкурентоспособность отечественной продукции и выход экономики из тяжелейшего кризиса.[20, с.51]

Следующим важнейшим направлением новой Программы является внедрение в хозяйственную практику эффективных мероприятий по научно-методическому и кадровому обеспечению, а также взаимодействие со средствами массовой информации и пропаганды. Остается актуальным международное сотрудничество в сфере малого предпринимательства. Спектр деятельности в этом направлении очень богат. Прежде всего, предусматривается совершенствование системы государственной поддержки малого бизнеса на основе изучения и использования опыта зарубежных стран с развитой рыночной экономикой. Представляет большой научный и практический интерес опыт государственной поддержки малого предпринимательства в таких западно-европейских государствах, как Великобритания, Испания, Италия, Германия, где использование финансовых технологий всегда было важнейшей составляющей их успешного развития. [25,с.39]

Направления развития малого предпринимательства определены, сформулированы приоритеты государственной поддержки на ближайшее будущее. Программа предусматривает восстановление утраченного в результате августовских событий 1998 г. потенциала отечественного малого предпринимательства. Государственной поддержкой будет охвачено до 250 тыс. малых предприятий, число рабочих мест в этой сфере вновь будет доведено до 8,5 млн. человек, а доля малого предпринимательства в ВВП будет составлять 12 процентов.[29, с.37]

Итак, развитие предпринимательской деятельности в России – сложный и противоречивый процесс, имеющий ряд специфических особенностей. Пока он идет путем проб и ошибок. Иногда пытается перенять зарубежный опыт. Такие попытки бывают успешными только в случае учета специфики нашей страны. Самый эффективный способ решения любой проблемы – ее четкое определение на основе системы ценностей и недвусмысленной концепции. Эта задача теоретического исследования российской экономики.[20, с.31]

Глава

II. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ МАЛОГО

БИЗНЕСА

Единый налог на вмененный доход, как и любой другой налог, представляет собой определенную систему экономических отношений, возникающих между государством и хозяйствующими субъектами-налогоплательщиками по поводу изъятия части валового внутреннего продукта в виде обязательных платежей в государственный бюджет и внебюджетные фонды с целью выполнения государством возложенных на него обществом функций. [17,с.42 ]

Следует отметить, что с экономической точки зрения, ограничения по сферам деятельности является прямым нарушением одного из фундаментальных принципов налогообложения – всеобщности, что в свою очередь ставит в неравное положение всех хозяйствующих субъектов.

Сущность любого налога, также как и единого налога на вмененный доход для определенных видов деятельности определяется его функциями.[5, с. 52 ]

Основными каналами перераспределения в данном случае являются оплата услуг населением занятым в материальном производстве, оплата услуг предприятиями материального производства, кредитно-финансовая система, система ценообразования, а также взносы в общественные и благотворительные организации.[7,с. 68 ]

Таким образом, доходы, подпадающие под налогообложение единым налогом на вмененный доход относятся, к группе производных доходов. Однако при этом следует подчеркнуть, что определение величины данных доходов производится на основе своеобразного согласования между государственными органами и налогоплательщиками, т.е. достаточно субъективно. Неразработанность системы оценки вмененного дохода может привести к значительному росту злоупотреблений как со стороны государственных чиновников, так и со стороны налогоплательщиков. У первых всегда будет соблазн неправомерно применять какой-нибудь повышающий коэффициент при оценке ожидаемого дохода предпринимателя, а у вторых - неверно указать, к примеру, расположение торгового предприятия, что повлечет снижение причитающегося к уплате налога.[17, с.42]

В настоящее время порядок применения единого налога на вмененный доход определяется в Федеральном законе от 27 февраля 2003 г. N 141-ЗО«О едином налоге на вмененный доход для определенных видов деятельности», носящем рамочный характер, и некоторыми другими нормативными актами, среди которых необходимо выделить:

· Приказ Госналогслужбы Российской Федерации от 27 февраля 2003 г. № 141-ЗО, в котором утверждена примерная форма расчета единого налога с вмененного дохода.

· Приказ Госналогслужбы Российской Федерации от 10 декабря 2002 г. № БГ-3-22/707 (с изменениями от 3.04 .03 года), в котором отражена форма уведомления о переводе налогоплательщика на уплату единого налога с вмененного дохода.

· Письмо Правительства Российской Федерации от 08.01.03 г. За №4097, в котором приведены рекомендуемые формулы расчета суммы единого налога, а также перечень рекомендуемых их составляющих

· Постановление Правительства Российской Федерации от 28.10.02 г.№БГ-3-22/606(зарегистрирован в Минюсте РФ 28.11.02 г., за №3969 с изменениями от 17.04 03 года), в котором утверждена форма свидетельства об уплате единого налога на вмененный доход для определенных видов деятельности. [33, с. 408]

Применение закона о едином налоге на вмененный доход для определенных видов деятельности предполагает, включает в себя определение следующих основных моментов:

· место налога в системе налогообложения субъектов малого предпринимательства;

· круг плательщиков данного налога;

· объект обложения данным налогом;

· методика расчета налога

· порядок исчисления и сроки уплаты налога;

· совершенствование существующего порядка

Необходимо отметить, что переход на уплату данного налога значительно сокращает перечень уплачиваемых налогов, установленный ст. 19-21 Закона «Об основах налоговой системы Российской Федерации». В то же время за налогоплательщиком сохраняется обязанность уплаты ряда налогов, среди которых:

· государственная пошлина;

· таможенные пошлины и иные таможенные платежи;

· лицензионные и регистрационные сборы;

· налог на приобретение транспортных средств;

· налог на владельцев транспортных средств;

· земельный налог;

· налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте;

· подоходный налог, уплачиваемого физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица, с любых доходов, за исключением доходов, получаемых при осуществлении предпринимательской деятельности в сферах, указанных в статье 3 настоящего Федерального закона;

· удержанные суммы подоходного налога, а также налога на добавленную стоимость и налога на доходы из источника в Российской Федерации в случаях, когда законодательными актами Российской Федерации о налогах установлена обязанность по удержанию налога у источника выплат.

Таким образом, видно, что введение единого налога на вмененный доход не означает переход к уплате субъектами малого предпринимательства какого-то одного налога, тем не менее, вышеуказанный перечень налогов значительно меньше, чем для остальных юридических лиц.

Плательщиками единого налога являются согласно ст. 3 Закона юридические лица и граждане, занимающиеся предпринимательством без образования юридического лица (предприниматели) в определенных сферах деятельности. При этом следует обратить внимание на то, что филиалы юридических лиц не будут самостоятельными плательщиками единого налога.

Ст.346.26 Общей части Налогового кодекса Российской Федерации, предусмотрено, что организации, в состав которых входят филиалы и (или) представительства, расположенные на территории России, обязаны встать на учет в качестве налогоплательщика в налоговом органе, как по своему месту нахождения, так и по месту нахождения каждого своего филиала и (или) представительства. [33, с. 410]

В связи с этим организации будут обязаны уплачивать единый налог по месту нахождения своих филиалов и обособленных подразделений. Соответственно в налоговые органы по месту нахождения филиалов и представительств должны представляться расчеты по единому налогу, а налоговые органы должны выдавать Свидетельства об уплате единого налога по каждому филиалу (подразделению) (Письмо Госналогслужбы РФ от 10.12.02 г.№БГ-3-22/706 с изменениями от 3.04.03 года).

Следует отметить, что с экономической точки зрения выделения ограниченного перечня сфер хозяйственной деятельности, на которые впоследствии будет распространяться единый налог на вмененный доход, означает нарушении одного из принципов налогообложения – всеобщности.

Выборочное налогообложение по существу означает нерыночный механизм регулирования предпринимательской деятельности, поскольку оно ставит в неравные условия всех субъектов хозяйственной деятельности, что может затруднить развитие конкуренции и препятствовать свободному перемещению капиталов и трудовых ресурсов. Чрезмерная регламентация государством различных видов деятельности может нанести серьезный ущерб предпринимательству за счет "выравнивания" положения предприятий с точки зрения прибыльности бизнеса.[33, с.408]

Кроме того, важно подчеркнуть то обстоятельство, что согласно указанным видам деятельности налог на вмененный доход распространяется только на те из них, которые ориентированы на конечного потребителя и где расчеты производятся наличными деньгами.

Такой подход не устраивает те малые предприятия, которые одновременно осуществляют и производство и реализацию. Примером тому служат мини-пекарни, каждая из которых производит продукцию и продает ее через собственный ларек, а часть ее оптом реализует в другие магазины. При этом вмененный же доход определяется только по розничной торговле.

Объектом обложения единым налогом с вмененного дохода является вмененный доход на очередной календарный месяц. Вмененный доход – это потенциально возможный валовой доход плательщика единого налога за вычетом потенциально необходимых затрат. Вмененный доход рассчитывается с учетом совокупности факторов, которые непосредственно влияют на получение такого дохода.

При расчете единого налога на вмененный доход учитывается такие составляющие как базовая доходность (условная доходность на единицу физического показателя) того вида деятельности, который осуществляет налогоплательщик, физические показатели (единица площади, численность работающих и другие) и повышающие (понижающие) коэффициенты.

Данные коэффициенты, устанавливаются в зависимости от: ассортимента реализуемой продукции; качества предоставляемых услуг; сезонности; суточности работы; качества занимаемого помещения; производительности используемого оборудования; возможности использования дополнительной инфраструктуры; инфляции; количества видов деятельности, осуществляемых налогоплательщиками.

На эти коэффициенты базовая доходность корректируется при расчете вмененного налога.

Для того чтобы рассчитать единый налог, подлежащий уплате в бюджет, необходимо вмененный доход умножить на 0,2 (ставка единого налога – 20 процентов).

Определенные коррективы вносятся в порядок ведения бухгалтерского учета субъектами малого предпринимательства в сторону его упрощения.

В случае применения единого налога на вмененный доход налогоплательщики будут согласно ст.4 обязаны вести учет своих доходов и расходов, а также соблюдать порядок ведения расчетных и кассовых операций.

Следует также отметить, что при осуществлении нескольких видов деятельности, подпадаемых под действие закона, учет доходов и расходов ведется раздельно по каждому виду деятельности.[27]

Налогоплательщики также не освобождаются от обязанности предоставлять в налоговые и иные государственные органы бухгалтерскую, налоговую и статистическую отчетности. Формы отчетности по единому налогу устанавливаются нормативными (правовыми) актами органов государственной власти субъектов Российской Федерации.

В целом же надо сказать, что система бухгалтерского учета и отчетности для субъектов малого предпринимательства значительно упрощается с введением единого налога на вмененный доход, что в целом, безусловно, является положительным моментом для налогоплательщиков, так как позволит упростить процедуру расчета и сбора налогов, избежать ошибок при налогообложении. Однако с другой стороны, следует отметить, что упрощенная система учета предполагает отказ от метода двойной записи, что может привести к тому, что через время в случае, если малое предприятие разовьется, перестанет быть малым, будет невозможно восстановить учет, будет остаток по бухгалтерским счетам. [34, с. 410]

В целях унификации налоговой отчетности налогоплательщиков единого налога на вмененный доход Минэкономики Российской Федерации совместно с Минфином Российской Федерации, Госналогслужбой Российской Федерации и ГКРП Российской Федерации с учетом предложений субъектов Российской Федерации разработаны рекомендуемые формулы расчета сумм единого налога, а также перечень рекомендуемых их составляющих, для применения ее органами законодательной власти субъектов Российской Федерации (Письмо Правительства Российской Федерации от 12.11.02 г. №БГ-3-22/648, с изменениями от 17.04 03 года). [33, с. 408]

Следует заметить, что хотя Правительство Российской Федерации разработало и довело до сведения субъектов Российской Федерации формулы (порядок) расчета суммы единого налога, данные формулы (порядок) носят рекомендательный характер, поэтому субъекты Российской Федерации при расчете могут их использовать, а могут вводить в эти формулы свои дополнительные показатели, позволяющие наиболее точно оценить доходность различных видов бизнеса. [33, с. 408]

Расчет суммы единого налога на вмененный доход основывается на определении значения базовой доходности определенного вида деятельности, физических показателей и повышающих (понижающих) коэффициентов, отражающих степень влияния различных факторов на результат предпринимательской деятельности.