ТЕМА: «Необходимость и сущность денег».

1.

Необходимость и предпосылки возникновения денег.

2.

Характеристика денег как экономической категории.

3.

Виды денег и их особенности.

4.

Теории денег.

1.

Необходимость и предпосылки возникновения денег.

Деньги… Нет более популярного слова у населения. Стремление к обладанию деньгами стимулирует труд и творчество, и в то же время в погоне за деньгами люди не так уж и редко прибегают к преступлениям. Но главное состоит в том, что деньги являются важнейшим средством торговли и экономических отношений в обществе. Это великое экономическое приобретение человечества. По-прежнему остается загадкой феномен денег: почему увеличение количества денежных знаков у отдельного лица приумножает его индивидуальное богатство, а рост денежной массы у общества в целом не способствует возрастанию общественного богатства?

Насчитывается более 100 терминов денег: настоящие, фальшивые, чистые, грязные, реальные, виртуальные, компьютерные, электронные, счетные, золотые, серебряные и т.д.

Существует множество пословиц, поговорок и изречений: «время – деньги»; «деньги – язык рынка»; «Деньги – власть» и др.

Бумажные денежные знаки – в определенной мере показатель культуры, технического и экономического развития; зеркало, в котором отражается история государства. В художественном отношении они часто представляют образцы оригинального графического искусства.

Деньги, являясь самым ключевым понятием экономической науки, тем не менее оно остается загадкой с момента возникновения (5-7- тысячелетий назад) до настоящего времени.

Как выразился еще в 1857 году известный английский экономист неоклассической школы У.Джевонс (1835 – 1882) – «для экономической науки и философии деньги подобны тому, что квадратура круга в геометрии».

Все экономические процессы, технико-экономические расчеты основаны на применении денег. В них, как в фокусе, сходятся все нити общественных связей.

Так, имелся отрицательный опыт во Франции в 1716 – 1720г.г. по эмиссии бумажных денег, осуществленной исходя их теоретических воззрений и по инициативе шотландского экономиста Джона Ло (1671 – 1729). Эмиссия проводилась с целью как его личного обогащения, так и умножения доходов государства.

Опыт закончился неудачей, но, как известно, даже отрицательный результат есть все же результат. По образному выражению К.Маркса, энергичный шотландец с характером «…помеси мошенника и пророка…»

поведал всему европейскому миру о необычных возможностях денег. Мастерски отразил это Гете (1749 – 1832) в «Фаусте» (часть II, акт первый):

«Мы отпечатали по разным ценам;

Билеты казначейские в дукат;

А также в десять, тридцать, пятьдесят.

И вместо золота подобный сор

В уплату примут армия и двор».

Джон Ло – своего рода поэт, романтик банковского дела, искренне верил в безграничные и чудесные возможности денег и кредита, утверждая, что ключ к экономическому процветанию – изобилие денег в стране.

Однако другие крупные мыслители не менее искренне утверждали, что во всех экономических бедствиях виноваты деньги, а некоторые из ученых, например, Пьер Лепезан де Буагильвер (1646 – 1714), неистово и фанатически боролись против денег. Поскольку деньги сами по себе не являются предметом потребления, они казались Буагильверу чем-то внешним и искусственным.

Отказ от денег проповедовали К.Маркс и родоначальник английского социализма, реформатор и утопист Роберт Оуэн (1771 – 1858). Причем первый – на коммунистической стадии развития общества в очень далекой и неопределенной перспективе; второй – уже при жизни воплотивший свои экономические воззрения в основанной им в Америке (1825г.) общине «Новая Германия», устав которой зиждился на принципах уравнительного коммунизма. Это начинание, поглотив 40 тысяч фунтов стерлингов – почти все состояние Р.Оуэна, окончилось полным крахом.

Положительным примером является претворение в жизнь кейнсианской модели макроэкономического регулирования, послужившей якорем спасения для экономики США и Великобритании во времена «великой депрессии» 30-х годов ХХ века и после окончания Второй мировой войны. Джон Мейнард Кейнс (1883 – 1946) – английский экономист, выдающаяся личность, ключевая фигура ХХ века, не только создал прогрессивное учение и направление в науке, названное его именем; он активно участвовал и в формировании мировой экономической политики. Кейнс считал, что деньги – источник энергии и успешно «делал их, играя на бирже, за счет чего приобрел солидное состояние, способствовал процветанию науки и культуры Великобритании.

Большое признание в мире во второй половине ХХ века, особенно с 70-х годов, получили идеи, во многом противоположные кейнсианству. Их автор – американский ученый Милтон Фридмен (1912г.) сформировал доктрину под названием монетаризм.

Основа доктрины – признание денег как движущей силы развития. Монетаризм успешно был применен в политике М.Тэтчер (Великобритания), при оздоровлении денежного обращения Израиля, стран Восточной Европы, принят в качестве основной концепции международными организациями ОЭСР и МВФ. Постулаты монетаризма нашли своих приверженцев ив России.

При всей противоположности перечисленных доктрин, получивших распространение, их объединяет сходная позиция о необходимости использования денежных рычагов в качестве основных для нормального функционирования экономики. Ключом к овладению этими рычагами является изучение сущности, форм, видов, функций, природы, роли денег.

Кардинальные изменения самих денег за прошедшие тысячелетия привели к аналогичному результату в характере их использования: если раньше (примерно до начала прошедшего столетия) имел место автоматизм в использовании денег и «деньги управляли людьми», то затем возобладала противоположная ситуация, когда этот автоматизм был утрачен и люди стали «управлять деньгами».

Положительным является тот факт, что в последние годы в России стало уделяться больше внимания упорядоченности терминологии, единообразию понятийного аппарата. Практическое значение этого состоит в однозначном его толковании в законодательных, нормативных актах и в самой хозяйственной практике, воплощающей последние в жизнь. Издаваемые законы, нормативные документы, как правило, теперь содержат в преамбуле понятийный аппарат, а затем уже конкретные нормы.

К сожалению, этого нельзя сказать о современных трактовках понятийного аппарата в области денег. Это по-прежнему одно из слабых мест не только в отечественной, но и в мировой экономической науке.

Теоретически, методологические просчеты в экономике могут очень дорого обойтись государству. Необходимо отметить, что и за рубежом вопросам понятийного аппарата в области денег не уделяется особого внимания. Известный российский экономист В.М.Усоскин высказался следующим образом: «Один из самых удивительных парадоксов теоретических исследований денег на Западе заключается в том, что в них отсутствует строго научное, однозначное и непротиворечивое объяснение самого факта существования денег в капиталистическом хозяйстве, причин их внедрения в хозяйственный оборот».

Необходимость денег была вызвана насущными потребностями человечества, обусловленными развитием производительных сил и производственных отношений.

Развитие первых способствовало изготовлению и добыче материальных благ сверх объема, потребляемого людьми, и, благодаря этому, – возможности обмена (продажи) излишка их в виде товара, а вторых (производственных отношений) – имущественному обособлению собственников производимых товаров. Проведение обменных сделок требовало соблюдения их эквивалентности исходя из затрат на изготовление и интересов сторон. Таким эквивалентом и всеобщим средством обмена стали деньги.

Уяснение сущности денег следует начинать с изучения их эволюции. Деньги стали таковыми, т.е. деньгами, примерно 3-5 тысячелетий до новой эры, когда среди различных товаров, используемых на местных рынках в роли главных (из-за всеобщей потребности в них) предметов обмена выделился один – в качестве всеобщего эквивалента. Им стали благородные металлы – серебро, золото, а единицей счета – вес. Серебро, в конечном счете, в течение примерно 400 лет было вытеснено золотом.

Золоту присущи особые специфические свойства, которые только его могут сделать мировыми деньгами. Ведь именно золото со временем не портится. Оно может храниться очень долго, не меняя своего качества и веса. Его можно путем взвешивания отмерять в любом количестве. На цену золота влияет только один фактор: количество золота в мире. В отличие от природных драгоценных камней стоимость золота зависит от его количества и остается неизменной, в каком бы виде оно не предлагалось. Это постоянство цены золота и сделало его мерилом для оценки стоимости всех других товаров. Поэтому золото стало использоваться в качестве мировых денег.

Первые золотые монеты появились в Лидийском государстве около 550 лет до нашей эры. В России единая система денег была создана в период регенства Елены Глинской (1534 – 1538г.г.) – матери Ивана Грозного.

В основу ее был положен рубль (68 граммов серебра), который состоял из 100 копеек (вес – 0,68 граммов серебра).

Бумажные банкноты появились впервые (как и сама бумага) в Китае в 100 году, а в России – в 1769, при Екатерине II, под названием ассигнации

.

Выпуск их был обусловлен рядом причин. Монетное обращение в период царствования Елизаветы (1741 – 1761 г.г.) и в последующие годы базировалось на медных деньгах, т.к. серебра и золота в то время было недостаточно. Расширение торговых связей, охвативших огромную территорию России, требовало большого количества денег более удобных, чем медные монеты, которые преобладали в обращении, но были непригодны для крупных торговых сделок. Платеж в сумме 100 руб. в пятикопеечных медных монетах весил более 6 пудов (около одного центнера). Ассигнации просуществовали до реформы 1849 года, когда был введен серебряный монометаллизм.

Монометаллизм

– это денежная система, при которой всеобщим эквивалентом (мерой стоимости всех товаров) является только один металл: или серебро, или золото.

2.

Характеристика денег как экономической категории.

Деньги являются важнейшим элементом товарного производства, сложной и противоречивой экономической категорией. Имея товарное происхождение, деньги и товары – гомологичны, т.е. они имеют сходства на основе общего происхождения, содержат однопорядковую естественную основу. Но, выделяясь из товарного мира и абсолютно противопостоят ему, деньги приобретают общественное неравенство с товарами. Если товары – временные гости в сфере обращения, из которой они рано или поздно уходят, то деньги являются вечным спутником этой сферы, призванным постоянно обращаться. Их природа в этом отношении глубоко отлична от природы товара.

Вместе с тем, развившись из товара, деньги продолжают оставаться товаром, но товаром особенным, отличным от всего прочего товарного мира со своими специфическими свойствами.

Будучи особым товаром, денежный товар приобретает дополнительную потребительную

стоимость. Тем самым, происходит неизбежное удвоение последней. Обособление денег из товарного мира приводит к тому, что они начинают выполнять специфически общественную функцию – быть посредником при обмене товаров на рынке.

Общественная полезность денег состоит в том, что они опосредуют движение товаров между производителями и потребителями, обслуживают обращение индивидуальных капиталов.

Однако денежный товар вне сферы обращения сохраняет свою прежнюю потребительскую стоимость. В этой связи носитель денежных отношений имеет одновременно две потребительные стоимости: потребительную стоимость денежного товара (ею обладают все меновые эквиваленты, имеющие товарное происхождение) и потребительная стоимость носителя денежных отношений как денег (формальную потребительную стоимость). Ведущей в деньгах является формальная потребительная стоимость.

В соответствии с двумя потребительными стоимостями денежный товар несет в себе две стоимости: абстрактную

и меновую

.

С одной стороны, деньги как и любой товар имеют внутреннюю стоимость, определяемую затратами общественного труда на собственное изготовление. Она является наследием товара в деньгах.

С другой стороны, будучи особым товаром, деньги не могут выразить эту стоимость в цене как обычный товар. Они выражают ее относительно в бесконечном многообразии товаров в виде фиксированных меновых пропорций. Меновая стоимость денег – это их относительное товарное выражение или покупательная способность.

Внутренняя и меновая стоимость денег, будучи тесно связанными между собой, относительно самостоятельны. Каждая из них находится под воздействием как общих, так и специфических факторов. С одной стороны, на эти стоимости равнонаправленное влияние оказывают рыночные условия. С другой стороны, на меновую стоимость денег с появлением монет сильно воздействует государство.

Сущность денег состоит в том, что они:

1. обладают свойством всеобщей, непосредственной обмениваемости;

2. представляют собой кристаллизацию меновой стоимости;

3. деньги – это механизм, разрешающий противоречие между потребительной стоимостью и стоимостью.

Таким образом, деньги – это товар, служащий всеобщим эквивалентом.

4.

Виды денег и их особенности.

Деньги в своем развитии выступили в двух видах: действительные деньги (полноценные) и знаки стоимости (заместители действительных денег).

Действительные деньги

– это деньги, у которых номинальная стоимость (обозначенная на них стоимость) соответствует реальной стоимости, т.е. стоимости металла, из которого они изготовлены.

Металлические деньги (медные, серебряные, золотые) имели разную форму: сначала штучные, затем весовые. Внешний вид денег также был разнообразный (в виде проволоки, прямоугольника, треугольника, ромба и, наконец, круглая).

Монета более позднего развития денежного обращения имела установленные законом отличительные признаки (внешний вид, весовое содержание).

Наиболее удобной для обращения оказалась круглая форма (меньше стиралась), лицевая сторона которой называлась аверс, оборотная – реверс, и обрез – гурт. С целью предотвращения монеты от порчи гурт делается нарезным.

Слово «монета» происходит от латинского слова «moneta», которое, в свою очередь, связано с названием храма римской богини Юноны – Монеты. На территории храма в IV веке до новой эры началась чеканка монет Древнего Рима, а еще ранее, в VII веке до новой эры, их стали чеканить в Китае, Индии. На Руси свои деньги появились лишь в Х веке. Применение монет ознаменовало завершение формирования полноценных денег.

В Киевской Руси первоначально в обращении находились одновременно златники

(монеты из золота) и серебреники

(монеты из серебра).

К золотому обращению страны пришли во второй половине XIX века, ведущей из этих стран была Великобритания. Причинами переходами к металлическому обращению и, прежде всего, к золотому, послужили свойства благородного металла, делающего его наиболее пригодным для выполнения роли денег: однородность по качеству, делимость и соединяемость без потери свойств, портативность (большая концентрация стоимости), сохраняемость, сложность добычи и переработки (редкость).

Отличительным свойством полноценных денег является наличие внутренней и весьма высокой стоимости, определяемой затратами общественного труда на их изготовление. В свою очередь, из этого свойства вытекают следующие характеристики полноценных денег:

1) соотношение номинала реальной стоимости;

2) неподверженность обесценению, за исключением экстраординарных случаев, как это было, например, в XVI веке, когда в Европу хлынул поток дешевых американских золота и серебра;

3) возможность физического использования, как и любого другого товара.

Наряду с товарной природой полноценных денег важное значение имеют информационная и правовая их основа. Даже при слитковом обращении денег можно обнаружить информацию в виде штемпеля государства о праве и весе слитка. Однако в полной мере это проявилось при переходе от денег «по весу» к деньгам «по счету» – к монетам.

Последние стали важнейшим источником информации, замечательными свидетелями истории, нередко даже более точными и достоверными, чем летописи.

По размеру, виду, металлу можно проследить не только развитие техники, искусства, но и события, происходившие в период их чеканки. Одновременно с информационной усиливается и правовая природа денег: чеканка монет монополизируется государством. Первым, изобразившим свой профиль на монете, был Александр Македонский.

Важнейшим достоинством, обусловленным отмеченными характеристиками полноценных денег, было гибкое приспособление к потребностям оборота без ущерба для владельцев денег, что означало автоматизм в их использовании. Не требовалось проводить специальные меры для регулирования количества денег в обращении: при избытке монет по сравнению с потребностями в обращении они откладывались в сокровища, а при обратной ситуации – возвращались в обращение.

В ходе эволюции, особенно в XIX – XX веках полноценные деньги, как элемент производственных отношений, стали приходить в противоречие с производительными силами. Из-за большого отставания добычи золота от потребности экономического оборота стало труднее обеспечивать последний за счет дорогостоящих золотых монет. Поэтому возникали предпосылки для перехода к новой – второй форме денег – неполноценным деньгам

, заменителям денег, знакам денег.

Разнообразные их виды формировались путем проб и ошибок, сопровождаемых нередко волнениями народных масс (например, «медным» бунтом в России 25 июня 1662 года). Наряду с использованием полноценных денег их противоположная форма существовала многие столетия и лишь в ХХ веке окончательно вытеснила первые.

Переход к знакам стоимости в России начался с 1897 года, когда было установлено, что знаки стоимости в размере 300 млн. руб. выпускаются без золотого обеспечения, а свыше этого полностью покрываются золотым запасом государства. В ХХ веке происходил процесс снижения нормы золотого обеспечения, который завершился принятием закона 26.09.1992г., установившим полный отказ государства от золотого обеспечения рубля.

Заместители действительных денег (знаки стоимости) – это деньги, номинальная стоимость которых выше реальной, т.е. затраченного на их производство общественного труда.

К ним относятся:

1) металлические знаки стоимости – стершаяся золотая монета, билонная монета, т.е. мелкая монета, изготовленная из дешевых металлов – меди, алюминия;

2) знаки стоимости, изготовленные из бумаги. Различают бумажные деньги и кредитные деньги.

Бумажные деньги

– представители действительных денег, изготовленные из специальной бумаги и выпускаемые государством (как правило, казначейством) для покрытия своих расходов. Объективная возможность появления этих денег обусловлена особенностями функции денег как средства обращения, когда деньги являлись мимолетным посредником в движении товаров.

Государство, присвоив право эмиссии бумажных денег в форме казначейских билетов, получает эмиссионный доход при их выпуске в виде разницы между номинальной стоимостью выпущенных бумажных денег и стоимостью их выпуска (расходы на бумагу, печатание).

На начальном этапе государство выпускало бумажные деньги наряду с золотыми и с целью их внедрения в обращение обменивало на золото. Однако появление, а затем и рост дефицита бюджета, вызвал расширение эмиссии бумажных денег, и обмен их на золото был прекращен.

Экономическая природа бумажных денег исключает возможность устойчивости бумажно-денежного обращения, т.к. их выпуск не регулируется потребностями товарооборота, а зависит от потребности государства в финансовых ресурсах. При этом механизм автоматического изъятия излишка бумажных денег из обращения отсутствует в виду прекращения золотого обмена. В результате бумажные деньги застревают в каналах обращения, переполняют его и обесцениваются.

Бумажные деньги выполняют две функции: средства обращения и средства платежей.

Кредитные деньги

своим происхождением обязаны кредиту и кредитным операциям. Первые их разновидности – векселя. Кредитные деньги прошли длительный путь (I тысячи до новой эры, Вавилон) развития от простых векселей до кредитных карточек, базирующихся на электронной технике.

Ныне главный вид кредитных денег – банкноты

, выпускаемые банками при осуществлении кредитных операций.

Постепенно право выпуска банкноты было закреплено за Центральным (эмиссионным) банком. Поэтому банкнота Центрального банка превратилась в денежную единицу страны, свободно обращающуюся на всей территории и имеющую принудительный курс, установленный властью.

В Российской Федерации банкнотную эмиссию в соответствии с Конституцией РФ, Федеральным Законом «О Центральном банке Российской Федерации» осуществляет Банк России.

Кроме банкнот, к кредитным деньгам относятся векселя, чеки, электронные деньги, кредитные карточки.

4. Теории денег.

Теории денег изучают роль денег в экономике. Теории денег прошли в своем развитии ряд этапов. Первый этап

–

классическая количественная теория денег.

Ее представители – Дж. Локк, Д.Риккардо, Д.Юм, Дж. Вандерлинт, И.Фингер и др. Сторонники этой теории считали, что количество денег в обращении влияет на уровень цен. Первопричиной, двигателем изменений выступает денежная масса. Изменение массы денег приводит к пропорциональному изменению цен.

Представители количественной теории считали, что V(скорость обращения денег) и Q (объем производительных товаров и услуг) стремятся к естественному уровню, присущему каждому из них, и не зависит от денежной политики, т.е. могут рассматриваться как константы.

Господствующей стала точка зрения о всесильности денежно-кредитной политики как инструмента стабилизации экономики.

Второй этап –

монетаризм.

М.Фридмен обнаружил зависимость между количеством денег в обращении и экономическим циклом. В пределах одного цикла эта зависимость такова: изменения в темпах роста денежной массы, находящейся в обращении, приводят к изменениям в темпах роста номинального ВНП (как за счет изменения реального количества производимых товаров и услуг, так и за счет изменения абсолютного уровня цен). У монетаристов V – величина переменная. М.Фридман считал, что денежно-кредитная политика имеет решающее значение в развитии экономики.

Третий этап –

кейнсианство.

Дж. М. Кейнс считал, что деньги воздействуют на развитие экономики не через цены, а через норму ссудного процента: рост нормы ссудного процента удорожает кредит и ведет к сокращению инвестиции в производство. Снижение нормы ссудного процента, напротив, облегчает доступ к кредиту и стимулирует инвестиции. Решающим рычагом воздействия на экономику Дж. Кейнс считал налоговую политику и политику государственных расходов. Кейнсианцы полагали, что денежная политика слабо влияет на развитие экономики в целом. В результате этого возник конфликт между монетаристами и кейнсианцами.

Четвертый этап

– современные теории денег как синтез монетаризма и кейнсианства.

Представители современных теорий считают, что государство должно в целях воздействия на экономику использовать и денежно-кредитную и фискальную политику.

ТЕМА: «Функции денег».

1.

Содержание и значение функции меры стоимости. Масштаб цен.

2.

Деньги в функции средства обращения.

3.

Содержание, назначение и особенности функционирования денег в качестве средства платежа.

4.

Функция средства накопления. Виды денежных накоплений.

5.

Деньги в сфере международного экономического оборота.

6.

Денежная масса, необходимая для осуществления функции денег. Денежные агрегаты. Денежная база.

1.

Содержание и значение функции стоимости.

Масштаб цен.

Сущность любой экономической категории раскрывается через функции. Деньги выполняют пять функций: мера стоимости, средство обращения, средство платежа, средство накопления и мировые деньги. Следует отметить, что в американской и западноевропейской экономической литературе вторая и третья функции денег рассматриваются как одна – «средство обращения и платежа». Это объясняется тем, что не проводится различие между наличными и безналичными деньгами. В российской экономической литературе средство обращения отождествляется с наличными расчетами, а функция средства платежа – с безналичными.

Первой констатирующей функцией денег является функция меры стоимости, т.е. их способность измерять стоимости всех товаров, служить посредником при определении цены. Однако не деньги делают товары соизмеримыми; товары соизмеримы с помощью денег, потому что они, как и деньги, являются продуктами человеческого труда, имеют однородную с ними базу сравнения – абстрактный труд.

Выраженная в деньгах стоимость товара является ценой. Цену может иметь только тот товар, который находится в относительной форме стоимости. Сами деньги цены не имеют, их стоимость не может быть определена в них самих. Вместо цены деньги обладают покупательной способностью, которая выражается в абсолютном количестве товаров, которое можно на них купить.

Действие функции меры стоимости выходит за границы сферы обмена. Вся производственная деятельность хозяйствующих субъектов нуждается в стоимостной оценке разнообразных частей действительного капитала и выражении их в денежной форме.

Функция меры стоимости отражает отношение товара к деньгам как всеобщему эквиваленту. Однако для определения цены товаров этого недостаточно. Необходим масштаб для их сравнения, единица измерения вещественной субстанции всеобщего эквивалента. Там, где деньги относятся к самим себе, они выступают как масштаб цен.

«Как цена товара, деньги – не меновая стоимость, не отношение, а определенное весовое количество золота, серебра и т.д.»

– К. Маркс.

Выбор весового содержания определяется внеэкономическим

фактором – властью государства.

Масштаб цен не является новой функцией денег. Деньги как мера стоимости и как масштаб цен – две разноплоскостные функции. «Мерой стоимости они являются как общественное воплощение человеческого труда, масштабом цен – как фиксированный вес металла».

Специфика функции денег как меры стоимости состоит в том, что эту функцию они выполняют как мысленно представляемые идеальные деньги, ибо здесь имеет место лишь идеальный перевод товаров в их всеобщее стоимостное бытие, в качестве «мерила» деньги фигурируют в виде счетных денег. Для того чтобы измерить стоимость товара в деньгах, нет необходимости иметь при себе единицу измеряемого товара и единицу измерителя. Определение цены является мысленной операцией, в которой, объекты сравнения непосредственного участия не принимают.

С возникновением масштаба цен отпадает необходимость взвешивать деньги, их нужно считать.

Хотя появление функции меры стоимости и функции масштаба цен вызваны разными причинами, тем не менее в развитой денежной системе масштаб цен становится важной составной частью функции меры стоимости и не может существовать вне ее.

В России по реформе министра финансов С.Ю.Витте (1895 – 1897г.г.) золотое содержание рубля установлено в 0,774234 г. В 1950 – 0,222169г; в 1961 – 0,987412г.

2.

Деньги в функции средства обращения.

В качестве посредника в процессе обращения товаров, реализатора их цен, деньги выполняют функцию средства обращения. Перемещая товары из рук в руки, постоянно выталкивая их из сферы обращения, доводя товары до потребителя, деньги непрерывно находятся в движении, переходят от одного лица к другому, связывая тем самым акты обмена в единый процесс обращения товаров. Для выполнения функции средства обращения деньги всегда должны быть в наличии, т.е. эту функцию могут выполнять лишь реально существующие деньги. Специфика данной функции накладывает отпечаток и на формы денег, выполняющих ее. Обладая в качестве денег всеобщей потребительной стоимостью, золото первоначально функционировало в обращении в форме слитков, которые принимались по весу.

Развитие торговых отношений объективно привело к переходу от обращения золота в слитках к обращению золота в монетной форме. В свою очередь, практика обращения стершихся монет, когда возникало несоответствие между экономикой и реальной стоимостью, представленной в их собственном весе, создала объективные предпосылки для замены золотых монет (полноценных денег) знаками золота или знаками денег.

В качестве таковых выступали билонные монеты, металлическое содержание которых определялось государством. Другой формой денег являются бумажные деньги.

Бумажные деньги – крайне неустойчивый денежный знак, поскольку он не имеет самостоятельной основы, а государство по своей сущности не может обеспечить его устойчивости из-за дефицита бюджета и преобладания непроизводительных расходов. Если же государство носит тоталитарный характер, то это еще более усиливает неустойчивость бумажно-денежных знаков. Поэтому бумажные деньги – удел переходных государств и слаборазвитых стран. Современные демократические государства используют кредитные деньги, которые образовались на основе другой функции денег – средства платежей.

В связи с тем, что никто не обязан покупать сразу же после того, как продал, то может возникнуть ситуация, когда проданных товаров будет больше, чем купленных, и может возникнуть кризис. Таким образом, функция денег как средство обращения содержит возможность кризиса. В функции денег как средства обращения продавец и покупатель одновременно

противостоят друг другу.

3.

Содержание, назначение и особенности функционирования денег в качестве средства платежа.

Возникновение следующей функции денег – денег, как средства платежа, отражает более высокий этап в развитии товарного производства и обращения. Наличие тесных, устойчивых контрактных форм связей между товаропроизводителями внутри национального рынка создает условия для кредитных отношений для продажи товаров с отсрочкой платежа. Будучи средством погашения долгового обязательства, деньги выступают в функции средства платежа

. Функционирование денег в этом качестве привело к определенной трансформации товарно-денежного обращения, к известному обособлению товарного и денежного обращения, к созданию условий к превращению последнего в кредитно-денежное обращение.

В функции денег как средств платежа в качестве противоположных сторон друг другу противостоят не просто продавец и покупатель (как при функции средства обращения), а продавец, ставший кредитором, и покупатель, ставший должником.

При продаже товара в кредит реально

происходит лишь перемещение потребительной стоимости. Стоимость же товара получает идеальное выражение в долговом обязательстве. Превращение стоимости из идеальной в реальную осуществляется лишь с наступлением срока платежа. В этой функции деньги уже не выступают посредующим звеном, а завершают процесс обмена самостоятельно.

Если в качестве средства обращения деньги обслуживают связь между покупателем и продавцом, то при этом данная связь возникает только

посредством (благодаря) денег.

Напротив, как средство платежа деньги выражают связь между продавцом и покупателем, которая уже сложилась, прежде чем наступила очередь за функционированием денег.

Функции денег как средства платежа соответствует определенная их форма – кредитные деньги; первичный их вид – вексель, более развитый – банкнота, которые возникают на основе обращения долговых обязательств.

Денежный платеж при выполнении деньгами функции средства платежа осуществляется лишь при погашении обязательств, следовательно, деньги не опосредуют акт купли-продажи, а лишь завершают его, погашая обязательства. Разрыв данного процесса содержит вторую возможность кризиса и возможность неплатежа.

4.

Функция средства накопления.

Виды денежных накоплений.

Функция денег как средства накопления непосредственно вытекает из функции меры стоимости и средства обращения. Как мера стоимости деньги должны быть полноценными, хотя и идеальными.

Средством обращения служат реальные, хотя и неполноценные деньги. Для денег, как меры стоимости, безразлично их количество. Для денег, как средства обращения, безразлична их вещественность. Деньги в функции средства накопления выступают одновременно полноценными и реальными, для них существенна численность их определенной вещественной массы.

В количестве средства накопления деньги имеют самостоятельное существование вне сферы обращения, выступая в качестве материализованного представителя всеобщего богатства.

Возможность обособления этой функции денег кроется в пространственном и временном отделении актов продажи и купли. В силу этого денежная форма как особый товар может быть превращена в форму предметов роскоши, золотых и серебряных украшений. В данном случае речь идет о самостоятельном процессе. Увеличение национального богатства имеет собственные причины и побудительные мотивы. Вместе с тем, наличие фонда сокровищ используется для достижения устойчивости денежного обращения. Для этого необходимо не сокровище, как таковое, а его способность обеспечить систематический прилив или отлив денежного товара из сферы обращения в сферу накопления и обратно. При металлическом обращении данная функция выполняла экономическую роль стихийного регулятора денежного оборота: лишние деньги уходили в сокровище, а недостаток денег пополнялся за счет сокровищ.

По мере развития товарного производства значение функции денег как средства накопления и сбережения возрастало. Без накопления и сбережения становилось невозможным осуществлять воспроизводство. В отличие от простого товарного производства, когда деньги накапливались в виде «мертвого сокровища», при капитализме предпринимателю не выгодно хранить деньги, их пускают в оборот для получения прибыли. Кроме того, аккумуляция временно свободных средств – необходимое условие кругооборота капитала. Именно создание денежных резервов на предприятии обеспечивает сглаживание возникающих нарушений у отдельного хозяйствующего субъекта, а резервы в масштабе страны – диспропорции в экономике.

Золотое обращение требовало накопления центральными (эмиссионными) банками золотого запаса, который использовался для накопления внутреннего обращения, размена знаков стоимости на золото, международных платежей. Это назначение золотого запаса в настоящее время отпало в связи с изъятием золота из обращения.

Однако золото продолжает играть роль сокровища, сосредотачиваясь в резервах Центральных банков, казне государства, правительственных валютных организаций.

Величина золотого резерва свидетельствует о богатстве страны и обеспечивает доверие резидентов и нерезидентов к национальной денежной единице.

Золотой запас Российской Федерации составлял:

на 01.01.94г. – 317,1 тн

на 01.01.95г. – 261,8 тн

на 01.05.95г. – 240,3 тн золота.

Отдельные лица также накапливают золото в форме слитков, монет, украшений (тезаврация золота), покупая его на рынке за национальную валюту – рубли. Цель такого накопления – обезопасить себя от обесценения.

Основная масса населения при отсутствии золотого обращения накапливает и сберегает кредитные деньги, которые являются бумажными символами, и не создают реального богатства для их владельцев.

Хозяйствующие субъекты сосредотачивают краткосрочный капитал на счетах в банках, а долгосрочные в форме ценных бумаг.

5.

Деньги в сфере международного экономического оборота.

В отношениях между странами деньги выступают как мировые. Здесь они имеют три назначения: всеобщее платежное средство, всеобщее покупательное средство и всеобщее средство перенесения богатства из страны в страну.

Международным покупательным средством мировые деньги служат при нарушении равновесия обмена товаров и услуг между странами, в этом случае оплата осуществляется наличными деньгами. Мировые деньги в качестве международного платежного средства выступают при расчетах по международным балансам, когда платежи данной страны за определенный период времени превышают ее денежные поступления от других стран.

Как всеобщее воплощение общественного богатства, мировые деньги используются при предоставлении займа или субсидий одной страной другой стране либо при выплате репараций побежденной страны победившей.

В данном случае происходит перемещение части богатства одного государства в другое посредством денег.

Долгие годы роль мировых денег выполнял сам денежный товар (золото).

При золотом стандарте регулирование платежей между странами осуществлялось с помощью золота либо кредитных денег (банкноты) отдельных государств, разменных на золото (в основном доллар США и английский фунт стерлингов).

Для упрочения национальных денег таких государств, как США и Великобритания, в качестве мировых денег и по их инициативе использовались международные валютные соглашения и валютные клиринги.

Впервые международное валютное соглашение было заключено на Генуэзской конференции 1922г. (1922 – 1944). В соответствии с ним доллар США и английский фунт стерлингов были объявлены эквивалентами золота и введены в международный оборот как мировые деньги.

Следующее международное соглашение было оформлено на Бреттон-Вудской конференции в 1944г. (1944 – 1976), которое установило, что функция мировых денег сохраняется за золотом как средством окончательных расчетов между странами, хотя масштабы его использования сокращались. Наряду с золотом в качестве международных платежных средств и резервных валют в международном обороте признан доллар США, который приравнивался к золоту по оригинальному соотношению: 35 долларов за тройскую унцию (31,1 грамм), и в меньшей мере – фунт стерлинг Великобритании.

Кроме международных валютных соглашений подписывались региональные валютные соглашения (валютные блоки, валютные зоны), которые обеспечивали господствующее положение одной денежной единицы наиболее развитого государства во внешнеэкономических отношениях стран их подписавших.

Так были созданы Стерлинговый блок (1931г.), Долларовый блок (1933г.), Золотой блок (во главе с Францией, 1933г.).

Во время II Мировой войны и после ее окончания на базе валютных блоков сформировались зоны – стерлинговая, долларовая, французского франка, а также появились зоны голландского гульдена, итальянской лиры, испанской песеты, южноафриканского рында.

Валютные клиринги – система расчетов между странами на основе зачета взаимных требований в соответствии с международными платежными соглашениями, которые предусматривали клиринговые счета, валюту, порядок выравнивания платежей. После II Мировой войны валютные клиринги действовали в условиях валютных ограничений, отмена последних привела к ликвидации таких соглашений между развитыми странами.

Для создания международной счетной денежной единицы с целью ослабления проблемы международной ликвидности МВФ в 1971 году ввел новые резервные и платежные средства – специальные права заимствования (СДР). СДР предназначены для регулирования сальдо платежного баланса стран – членов МВФ, пополнения официальных резервов и расчетов, а также соизмерения национальных валют. В 1971г. устанавливалось золотое содержание СДР, равное, как и у доллара США – 0,888671г. Но с 1 июля 1974г. (после девальвации доллара) стоимость единицы СДР определялась на основе средневзвешенного курса сначала 19, а затем пяти ведущих валют развитых стран.

Страны – участницы Европейской валютной системы с марта 1979г. создали региональную международную валютную единицу – ЭКЮ.

1 января 1999г. страны Экономического и валютного союза (11 стран) договорились о двухэтапном введении вместо ЭКЮ денежной единицы ЕВРО (курс 1 ЕВРО = 1 ЭКЮ по состоянию на 31.12.98г.). С 1.01.2002г. – наличные ЕВРО.

6.

Денежная масса, необходимая для осуществления функций денег.

Денежные агрегаты.

Денежная база.

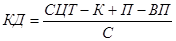

Во всех общественных формациях, в которых существует закон денежного обращения, который был сформулирован К.Марксом при анализе форм стоимости денежного обращения. Он отвечает на вопрос, какое количество действительных денег необходимо обществу для обслуживания товарного обращения.

Закон денежного обращения выражает взаимосвязь между массой обращающихся товаров, уровнем их цен и скоростью обращения денег.

Количество денег (КД), необходимых для обращения, прямо пропорционально сумме цен товаров (СЦТ) и обратно пропорционально скорости обращения денег (С)

Развернутая формула

Закона денежного обращения имеет следующий вид

К – сумма цен товаров, проданных в кредит;

П – сумма платежей по долговым обязательствам;

ВП – сумма взаимопогашаемых платежей.

При металлическом денежном обращении количество денег в обращении регулировалось стихийно, с помощью денег в функции сокровища. Если потребность в деньгах сокращалась, то излишние деньги уходили из обращения в сокровище, если увеличивалась – происходил прилив денег в обращение из сокровища.

Со временем на смену золотомерному стандарту пришли его упрощенные формы: золотослитковый и золотодевизный стандарты, в которых главное место занимают бумажные и кредитные денежные знаки.

Согласно классической теории А.Маршалла и И.Финхера количество денег определяется зависимостью уровня цен от денежной массы

MV=PQ

M – масса денег; P – цена товара;

V – скорость обращения; Q – количество товаров, представленных на рынке

Из формулы количество денег, необходимое для обращения определенной массы товаров, равно:

а цена товара

Золотослитковый стандарт,

– сохраняя за золотом роль денежного товара, ограничивал его использование в обращении. В обращении находились неразменные на золото банкноты. Запрещалось свободное перемещение золота из одной страны в другую.

Золтодевизный стандарт

– означал свободный размен банкнот на иностранную валюту (девизы), размениваемую на золото.

На современном этапе экономического развития в условиях так называемых постзолотых денег, т.е. денег, не разменных на золото, когда золото почти перешло в ранг обычных товаров, учет законов денежного обращения имеет важное значение для управления денежной массой и информационными процессами.

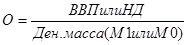

Денежная масса

– совокупность покупательных, платежных и накопленных средств, обслуживающая экономические связи и принадлежащая физическим и юридическим лицам, а также государству.

Это важный количественный показатель движения денег.

Для анализа изменений движения денег на определенную дату и за определенный период в финансовой статистике стали использовать сначала в экономически развитых странах, а затем и в России, денежные агрегаты М0, М1, М2, М3, М4.

М0 – включает наличные деньги в обращение: банкноты и монеты, а в некоторых странах и казначейские билеты (в Республике Джибута), т.е. деньги вне банков;

М1 – включает в себя М0, и средства предприятий на расчетных, текущих и специальных счетах в коммерческих организациях, во вкладах населения и предприятий в коммерческих организациях и депозиты «до востребования» в Сберегательном банке;

М2 – включает агрегат М1 плюс срочные вклады населения в Сбербанке, коммерческих организациях, а также краткосрочные ценные бумаги;

М3 – включает М2 плюс сертификаты и облигации госзайма;

М4 – охватывает М3 и различные формы депозитов в коммерческих организациях.

Для определения денежной массы страны применяют разнос количества агрегатов:

США – четыре;

Франция – два;

Россия – четыре (М0, М1, М2, М3).

Между агрегатами необходимо равновесие, в противном случае происходит нарушение денежного обращения. Практика показывает, что равновесие наступает при М2>М1, оно укрепляется при М2+М3 >М1. В настоящее время для характеристики денежной массы используется показатель денежной базы. Он включает М0 плюс денежные средства в кассах коммерческих банков, ФОР в Банке России и средства на корсчетах КО в Банке России.

В этом случае денежный капитал переходит из наличного в безналичный оборот.

Изменение денежной массы в обороте зависит от изменения самой массы денег и скорости их обращения. Количество денег определяется Центральным банком Российской Федерации в соответствии с государственной денежно-кредитной политикой на предстоящий период и связано с расширением объемов производства и товарооборота. Росту денежной массы способствует денежный мультипликатор (от лат. multiplicator – умножающий), возникающий с развитием кредитной системы (в условиях двух и более уровней). Суть его в том, что денежная масса в обороте увеличивается в результате расширения кредитных операций банков со своими клиентами.

Скорость обращения денег поддается только косвенной оценке. В России скорость роста оборота денег определяется исходя из двух показателей:

1) скорость движения денег в кругообороте стоимости общественного продукта или кругооборота доходов

Этот показатель свидетельствует о связи денежного обращения с процессами экономического развития.

2) Оборачиваемость денег в платежном обороте:

Σ

D – сумма денег на банковских счетах;

СDМ – среднегодовая величина денежной массы в стране.

Этот показатель свидетельствует о скорости безналичных расчетов.

Кроме этого применяют и другие показатели скорости оборота денег:

а) скорости возврата денег в кассы учреждений Банка России. Рассчитывается как отношение суммы поступления денег в кассы банка к среднегодовой массе денег в обращении;

б) скорость обращения денег в налично-денежном обороте. Рассчитывается путем деления суммы поступлений и выдачи наличных денег кассами Банка России, включая обороты почты, Сбербанка на среднегодовую массу денег в обращении.

ТЕМА: «Денежная эмиссия в системе

экономического регулирования».

В последние годы в результате ошибок, допущенных при проведении денежно-кредитной и финансовой политики, а также недостаточно корректной интерпретации взаимосвязи между денежной эмиссией и инфляцией в средствах массовой информации у значительной части населения нашей страны прочно утвердилась точка зрения, что денежная эмиссия и инфляция чуть ли не тождественные понятия. На самом деле это далеко не так. Денежная эмиссия лежит в основе организации денежного обращения, формирования и структуризации денежной массы, осуществления денежного оборота. Эмиссия находит свое проявление в разновидности и функциональности денежных инструментов, составе и структуре денежной массы, наполненности денежного оборота, количественном и качественном обеспечении функции денег. Через эмиссионные схемы в банковской системе прямо регулируются деятельность банков, объем и структура денежной массы и косвенно — состояние федеральных и региональных финансов, финансов предпринимательских структур, общественных организаций, населения.

Денежную эмиссию можно охарактеризовать как процесс формирования и пополнения денежной массы и сопровождающие его регулирующие и управленческие воздействия на денежную массу. Денежная эмиссия, так же как и инфляция и денежный дефицит, может быть идентифицирована через формализованное выражение закона денежного обращения: Д • С = Т - Ц, где денежная масса в обороте (Д), взвешенная по скорости оборота денег (С), балансируется с товарной массой (Т), взвешенной по ценам (Ц). При этом рост (Д) может быть охарактеризован как прямая эмиссия, а увеличение (С) — как косвенная. Однако более интересно определение факторов и причин, либо вызывающих необходимость проведения денежной эмиссии, либо предопределяющих негативные последствия ее проведения. В первом случае эмиссия, прямая или косвенная, восстанавливает нарушенный баланс, во втором — она сама формирует дисбаланс между объемом денежной массы и потребностью в ней со стороны экономики, чтонаходит свое проявление в инфляции.

К числуфакторов, обусловливающих денежную эмиссию, можно отнести, во-первых, увеличение и расширение товарной массы, рост производства под влиянием увеличения числа мелких производителей, рыночной ориентации крупных, в том числе оборонных, производств; активность и организованность торговли, увеличивающей товарное предложение и снижающей порчу и потери товаров; расширение структуры товарного рынка за счет выведения на рынок товаров, купля-продажа которых ранее была запрещена, и т.д. Во-вторых, рост цен, в первую очередь не связанный с изменением свойств и качестватоваров и услуг,спекулятивные операции; неадекватную налоговую политику при отсутствии конкурентных условий формирования цен; появление посредников, часто не осуществляющих доработку и перемещение товаров; усиление монополий и влияния криминальной среды, искусственно взвинчивающих цены и пресекающих попытки их снижения, и т.д.В-третьих,снижение скорости оборота денег: увеличение доли наличных денег в структуре денежной массы и сбережений населения; плохую организацию торговли, дефицит и неадекватность ассортимента товарного предложения, замедляющие товарный и соответственно денежный оборот; политические и административные ограничения, сужающие возможности использования накоплений; общие риски и т.д. Условия, которые формируются под воздействием этих, а также ряда других факторов, практически неизменно вызывают денежную эмиссию: организованную при адекватной реакции правительства и эмиссионных органов или неорганизованную, стихийную при ее отсутствии; официальную или неофициальную; стабилизирующую с точки зрения структуры денежной массы или дестабилизирующую, наполняющую денежнуюсистемуденежными суррогатами.

С этой точки зрения можно говорить о различных видах денежной эмиссии, имеющих отличительные черты и особенности. Разнообразие видов и типов денежной эмиссии определяет необходимость их классификации (см. схему 1) как при разработке, так и при проведении эмиссионного регулирования. Одним из значимых классификационных подходов является выделение видов денежной эмиссии по их целевым установкам или функциональному предназначению. Так,эмиссия может иметь в качестве целевой установки изначальное формирование денежной массы, полную замену всех ее элементов при объявлении государством обесцененных бумажных денег недействительными, пополнение объема или изменение структуры денежной массы; ограничение в обороте или смену отдельных денежных инструментов. В историческом плане этот подход реализуется в процессе эволюции материальных носителей денег и в сценариях денежных реформ. В ходе начальной, формирующей эмиссии образуется денежная масса на этапах денежных реформ радикального типа, связанных со сменой типа денежной системы, или на переходных этапах исторической эволюции материальных носителей денег. Для обеспечения устойчивости экономического роста и поддержания баланса «денежная масса — товарная масса» особое значение имеет пополняющая эмиссия. Она предполагает дополнительный выпуск или введение в оборот официальных, а иногда вследствие просчетов денежно-кредитной политики и неофициальных денежных знаков, денежных суррогатов.

Регулирующая эмиссия вносит временные корректировки в состав и структуру денежной массы. Она проявляется в рамках конкретных методов и инструментов реализации денежно-кредитной политики центрального банка: изменения учетной ставки, норм обязательных резервов, операций на открытом рынке и др. Методы и инструменты денежно-кредитной политики центрального банка могут быть нацелены на изменение не только объема, но и структуры денежной массы, ликвидности ее инструментов. В данном случае мы имеем дело с обменно-регулирующей эмиссией, когда отдельные элементы денежной массы заменяются один другим с целью регулирования ее состояния.

В операциях по замене денег, потерявших свою платежеспособность, по сути, также происходит денежная эмиссия, которую можно определить как обменную эмиссию. Она не изменяет объем и структуру денежной массы, но поддерживает ее функциональность. Конверсионная эмиссия происходит при смене в структуре денежной массы отдельных денежных инструментов. Она приводит к изменению качественных характеристик и формированию иных функций ее конкретныхэлементов. Так,расчетные инструменты, например банкноты, в ходе конверсионной эмиссии могут сменяться на специализированные – коммерческие ценные бумаги, инвестиционные – долговые и долевые ценные бумаги или на сберегательные – слитки и монеты из драгоценных металлов. Возможна и обратная конверсионная эмиссия при их реализации или погашении.

В настоящее время непосредственно под деньгами понимаются инструменты или активы, которые в безусловном порядке и в неограниченном объеме могут быть использованы в качестве законного признанного платежного средства. Они могут быть использованы всегда, везде и в любом количестве для оплаты товаров и услуг. Это, прежде всего инструменты, которые обладают официальным статусом денежных знаков в наличной и безналичной форме: банкноты, разменные монеты, специальные памятные и юбилейные монеты, казначейские билеты и т.п. Вместе с тем в условиях глубоких экономических, политических и денежных кризисов официальные денежные знаки в существенной степени могут потерять свою функциональность. В таких ситуациях денежными функциями могут быть наделены отдельные потребительскиетовары, так называемые вторичные эквиваленты, а также различные денежные суррогаты. Деньгами может быть любой актив, выполняющий на том или ином временном отрезке денежные функции или, по крайней мере, часть из них.

В этой связи денежную эмиссию следует классифицировать по объектам эмиссии или денежным инструментам. Помимо официальных денежныхзнаков, эмитируемых центральным банком, можно выделить денежные инструменты, официально разрешенные к использованию в качестве расчетного и платежного средства, однако имеющие ограниченную сферу обращения: векселя, некоторые виды государственных ценных бумаг и др. Их эмиссия носит ярко выраженный регулирующий характер с высокой степенью избирательности. Следующую группу составляют денежные активы, не обладающие статусом законных платежных и расчетных средств, но используемые в качестве расчетных и инвестиционных инструментов в отдельных конкретных операциях по договоренности контрагентов, – государственные долговые ценные бумаги, кредитные деньги стандартной эмиссии: облигации, финансовые фьючерсы и др.; кредитные деньги банковской нестандартной эмиссии: депозитные и сберегательные сертификаты, банковские акцепты; кредитные деньги небанковской нестандартной эмиссии: долговые расписки, закладные, варранты, коносаменты, форвардные контракты и др. Денежные инструменты последних двух групп можно охарактеризовать как квазиденьги. Наконец, можно выделить «историческую» группу инструментов денежной эмиссии. Она может рассматриваться в основном в познавательном плане. Хотя не исключены рецидивы использования в денежном обороте в условиях кризисов или дефицита официальных денежных инструментов драгоценных металлов, монет из драгоценных металлов открытой и закрытой чеканки, а также других ценностей. Этот тип эмиссии можно назвать естественно-регулирующим, так как включение ее объектов в денежный оборот, нейтрализующее дисбалансы денежного обращения, происходит помимо желания и воли правительства и центрального банка. При этом подрывается их репутация, сводятся на нет цели и установки денежно-кредитной и бюджетно-налоговой политики, эффективность эмиссионного регулирования.

В ходе как официальной, организованной, так и вынужденной, неорганизованной, эмиссии ее объекты образуют состав и структуру денежной массы, которая реально функционирует и обеспечивает денежные потребности. Просчеты в организации этого типа денежной эмиссии формируют эмиссионные риски, значительно затрудняющие регулирование экономики. Еще одним типом подхода, дифференцирующим денежную эмиссию, является разделение ее по субъектам, или эмитентам, что имеет важное значение с точки зрения оценки эффективности эмиссионного регулирования. Если рассматривать денежную массу в широком плане, включая и квазиденьги, и вторичные эквиваленты, то эмитентами может быть достаточно широкий круг юридических лиц. Естественно, что качественные характеристики, результативность и эффективность их эмиссионных действий значительно различаются. Эмиссионная деятельность для них может быть основной, а иногда и вообще не иметь к их работе прямого отношения.

В первую очередь среди эмитентов следует назвать центральные банки, выпускающие денежные инструменты, имеющие официальный статус банкноты, разменные монеты и осуществляющие безналичную денежную эмиссию. К достаточно значимым эмитентам, занимающим при некоторых государствах ведущее место, следует отнести министерство финансов, казначейство и т.п., выпускающие в оборот казначейские билеты, казначейские векселя, другие государственные ценные бумаги и контролирующие деятельность эмиссионных банков или включающие их в свою структуру, а также местные органы власти, которые могут эмитировать облигации местных займов, выполняющих ряд денежных функций. Большую роль в формировании денежной массы играют коммерческие банки и иные кредитные учреждения. Действие денежного мультипликатора усиливает значимость их эмиссионной деятельности, что обусловливает необходимость применения центральным банком различных мер и методов денежно-кредитного регулирования, ограничивающих или стимулирующих объемы активных и пассивных операций коммерческих банков.

Не следует недооценивать и роль «неспециализированных» эмитентов, предпринимательских структур, которые эмитируют коммерческие, долевые и долговые ценные бумаги, в ряде случаев достаточно эффективно обеспечивая специализированные области денежного оборота платежными и расчетными средствами, а в кризисных ситуациях различными денежными суррогатами, которые нейтрализуют одни, но создают другие проблемы расчетов и платежей. Отдельно следует отметить в качестве эмитентов производителей вторичных эквивалентов, под которыми понимаются товары, берущие на себя функции денег в условиях кризисов, когда официальные денежные знаки их выполнять не в состоянии или выполняют лишь частично, а также когда возникает дефицит отдельных видов денежных инструментов.

Классификация денежной эмиссии по объектам и субъектам имеет важное значение при контроле центрального банка за динамикой показателей или агрегатов денежной массы, определении различных уровней ликвидности денежных инструментов. Уровень ликвидности денежных инструментов зависит от того, как быстро они могут быть проданы или обменены на товары и услуги с минимальными издержками относительно их стоимости. Например, наличные деньги, эмитируемые центральным банком, обладают абсолютной ликвидностью. То же самое можно сказать и о части безналичных денег, находящихся на счетах в центральном банке. Однако наличные деньги, размещенные в коммерческий банк на срочный депозит, не могут рассматриваться в качестве абсолютно ликвидного актива, поскольку не могут быть использованы их владельцем для осуществления расчетов и платежей до окончания срока действия депозита или без получения предварительного согласия банка. В большинстве стран высоколиквидными, но не абсолютно ликвидными считаются краткосрочные государственные ценные бумаги, казначейские векселя. К менее ликвидным денежным инструментам относятся депозитные и сберегательные сертификаты, банковские акцепты, векселя, некоторые другие виды ценных бумаг, значение которых с точки зрения необходимого объема денежной массы определяется особенностями национального законодательства, а также уровнем развития финансового и денежного рынков. Уровень ликвидности денежных инструментов, выпускаемых другими эмитентами, значительно ниже.

С учетом уровня ликвидности денежных инструментов основными показателями, характеризующими размеры денежной массы, являются денежные агрегаты М1 и М2. Агрегат Ml включает наиболее «узкую» группу денежных инструментов. К ним относятся наличные деньги в обращении, за исключением их части, находящейся в коммерческих банках, и средства юридических и физических лиц на текущих и расчетных счетах в коммерческих банках. Деньги на этих счетах в любой момент без какого-либо предварительного согласия банка могут быть использованы их владельцами в качестве законного платежного и расчетного средства. Таким образом, так называемый «узкий» показатель денежной массы состоит из части обязательств центрального банка, т.е. денежных инструментов, эмитированных центральным банком, а именно наличных денег в обращении, и части обязательств коммерческих банков — средств на текущих и расчетных счетах. Более широким показателем денежной массы является агрегат М2, в который помимо тех инструментов, которые уже учтены в показателе М1, могут быть включены срочные и сберегательные депозиты в банках, краткосрочные банковские акцепты и векселя и некоторые другие достаточно ликвидные активы. Для оценки еще более широкого показателя денежной массы, включая квазиденьги, т.е. денежные инструменты, эмитируемые широкой группой юридических лиц, могут быть использованы показатели МЗ, М4 и т.д. В них дополнительно могут быть включены долгосрочные государственные ценные бумаги, коммерческие векселя, облигации и другие долговые обязательства ведущих компаний и фирм, обращающиеся на фондовой бирже, обязательства местных органов власти, другие менее ликвидные денежные инструменты.

Исторический опыт нашей страны и зарубежных стран, теоретические разработки и анализ практики позволяют классифицировать виды и типы денежной эмиссии по признаку ее организации. При этом большое влияние на формирование классификационных групп оказывают субъекты и объекты эмиссии. В историческом плане можно выделить:

● природно-стихийную (контролируемую и неконтролируемую) эмиссию первичных эквивалентов и драгоценных металлов в естественных формах;

● природно-производственную (контролируемую и неконтролируемую) эмиссию первичных эквивалентов и драгоценных металлов в формах первичной унификации, связанную не только с добычей, но и с переработкой объектов эмиссии;

● открытую чеканку монет из драгоценных металлов;

● закрытую чеканку монет из драгоценных металлов, при которой особое значение приобретают организация, контроль и регулирование эмиссионных процессов со стороны соответствующих органов государственной власти;

● открытую эмиссию кредитных денег, включая долговые расписки и первичные векселя, базирующуюся на договоренностях, традициях;

● открытую регулируемую эмиссию разменных и кредитных денег — монет, коммерческих векселей и т.п., имеющих более четко зафиксированные организационные схемы;

● открытую контролируемую эмиссию кредитных денег, т.е. ценных бумаг по проспектам эмиссии;

● закрытую, жестко организованную эмиссию всех видов денег монопольными эмиссионными центрами — центральным банком и органами власти: банкнот, монет, государственных и муниципальных ценных бумаг.

Эмиссия и организация денежного оборота и особенно эмиссионное регулирование предполагают также определенную специализацию, позволяющую разделить эмиссию по классификационному признаку сфер оборота денежных инструментов. Сферы оборота также связаны с объектами и субъектами эмиссии, так как многие из них изначально имеют определенную ориентацию, а в некоторых проявляется и специализация денежных инструментов. Так, наличные деньги нацелены в первую очередь на сферу оборота товаров широкого потребления — обслуживание оборота населения, розничной, мелкооптовой торговли, сферы услуг. Могут быть также выделены и такие специфические сферы эмиссии, как организационно-замкнутые, — например, оборот талонов, чеков и др. только внутри предприятий, организаций, объединений между их организационными структурами или сотрудниками; так и инструментально-замкнутые, — например, оборот векселей с передачей их по индоссаменту. Наконец, следует указать еще один достаточно важный с позиции эмиссионного регулирования подход, согласно которому выделяют тип эмиссии в зависимости от комплексности, завершенности ее сценариев. Так, полный сценарий эмиссии включает все ее этапы — от разработки внешнего вида и определения номиналов денежных знаков до лимитов и принципов их оборота, методов эмиссионного регулирования. Базовый, минимальный, или «узкий», сценарий состоит только из процесса выпуска денег в обращение. Различные виды комплексных, а также частичных сценариев эмиссии объединяют отдельные варианты комплектации эмиссионных процессов.

Классификационные признаки отдельных видов эмиссии могут лежать в основе выработки направлений, сценариев, приемов эмиссионного регулирования и анализа ее воздействия на различные элементы экономики страны. Рассмотренные виды и типы денежной эмиссии позволяют сделать вывод о неоднозначности, многоплановости и разнообразии проявления этой экономической категории. Различные цели, объекты, субъекты, сферы организации денежной эмиссии предполагают разнообразные сценарии ее проведения, а главное — ее результаты. При этом эмиссия как экономическая категория выполняет ряд функций: регулирующую, перераспределительную, контрольную, экономии издержек обращения. Перераспределительная функция определена тем, что в ходе эмиссии денежные инструменты перемещаются от эмитентов прямо, непосредственно или через посредников в соответствующие сферы денежного оборота, для которых они предназначены. Контрольная — проявляется в ходе разработки эмиссионных действий, и особенно в различных реакциях на них элементов и сегментов эмиссионных сфер. Функция экономии издержек обращения связана с возможностью минимизировать затраты на изготовление денежных знаков, организацию их выпуска в оборот и его осуществление путем оптимизации набора эмитируемых денежных инструментов, максимально адаптированного к современным условиям страны: техническим, технологическим, организационным и иным, вплоть до социальных. Если попытаться выстроить иерархию функций денежной эмиссии, то на ее вершине следует поместить регулирующую, предполагающую, что в целевые установки денежных эмиссий обязательно входят позитивные изменения в экономике, уровне деловой активности, деятельности субъектов, элементов эмиссионных сфер, а также решение проблем и нейтрализация рисков, в зоне действия которых они оказались,

С учетом вышеназванных функций можно определить эмиссионное регулирование как систему целевых установок и ограничений, методов, приемов и инструментов, оказывающих в ходе операций по выпуску или изъятию денег из обращения прямое воздействие на элементы денежной системы, объем и структуру денежной массы и косвенное — на экономическое и финансовое положение государства, общественных, предпринимательских структур и населения. В наиболее общем виде приоритеты и целевые установки эмиссионного регулирования могут быть подразделены на макроэкономические и микроэкономические. Цели и приоритеты макроэкономического уровня в сфере денежного обращения включают, во-первых, обеспечение необходимого объема и структуры денежной массы в соответствии с потребностями всех экономических субъектов. Причем речь идет о потребностях, связанных с реальным товарным оборотом и реальными инвестициями, и о необходимости учета и специализации денежных инструментов, обеспечивающих потребности различных экономических сфер. Во-вторых, поддержание баланса между размером денежной массы и объемом производства товаров и услуг с учетом потребностей экономического роста. Неблагоприятны любые нарушения этого баланса, связанные с чрезмерным или недостаточным объемом денежной массы; резким ускорением или замедлением скорости оборота денег; необоснованным снижением или значительным и быстрым изменением структуры и емкости товарного рынка по политическим мотивам; монополистической практикой ценообразования и др. В-третьих, сокращение темпов или нейтрализацию инфляции, связанной с изменением объемов и темпов денежной эмиссии, механизмами организации и обеспечения денежного оборота, использованием эмиссионных элементов денежно-кредитной политики, а также снижение вероятности появления денежных суррогатов, способных затруднить работу отдельных элементов финансовой системы. Эта целевая установка может также включать использование вторичных эквивалентов в регулируемых, нормативных рамках, а, кроме того, в качестве инструментов обеспечения, поддержания устойчивости оборота официальных денежных знаков.

Для микроэкономического уровня приоритеты и цепи эмиссионного регулирования более конкретны, как конкретны и специфические потребности определенных субъектов экономики, финансовой системы страны. Ими могут быть: обеспечение всех заинтересованных субъектов, как физических, так и юридических лиц, достаточным по количеству и соответствующим по видам и качеству арсеналом расчетных инструментов с учетом, естественно, их специализации по сферам оборота; обеспечение всех предпринимательских структур достаточно функциональным инструментарием для поддержания и адекватного пополнения оборотных средств, формирования необходимого по объему и защищенного от инфляционного обесценения амортизационного фонда, т.е. для поддержания кругооборота активов предприятий в условиях инфляции; инструментальное обеспечение краткосрочных инвестиций путем включения в оборот достаточного количества обладающих соответствующим официальным статусом денежных и фондовых ценностей, свойства которых позволяют быстро переводить их из активного оборота в инвестиции и наоборот; обеспечение возможности осуществления операций долгосрочного доходного инвестирования для предпринимательских структур и населения через предоставление широкого доступа к денежным инструментам, выполняющим функцию накоплений, инвестиций и сбережений; возможность не фиктивного, а реального кассового исполнения бюджета в его доходной и расходной частях через обеспечение в обороте достаточного количества денежных инструментов, необходимых как для реального сбора налогов, так и для соответствующих бюджетных выплат.

Одним из ключевых вопросов эмиссионного регулирования является определение сфер, в которых проявляются позитивные или негативные результаты этих регулирующих усилий. С этой точки зрения можно выделить сферы прямого и косвенного эмиссионного регулирования. Сфера прямого эмиссионного регулирования, или денежная сфера, распространяется на все элементы денежной системы, и в первую очередь оперативного характера: виды, оформление и защита денежных знаков, порядок эмиссии и оборота наличных и безналичных денег, методы денежного регулирования и т.д., а также на номинальный и реальный стоимостный объем активной и резервной денежной массы и ее структуру, денежные обороты различных уровней. Денежная сфера является той областью, где реализуются все основные функции эмиссии и эмиссионного регулирования и через которую исполняются его базовые целевые установки, — как макро-, так и микроуровня. Регулирование самой эмиссии, всех ее этапов и механизмов, поддержание в адекватных паритетах всех базовых параметров денежной массы, обеспечение эффективного функционирования комплекса элементов денежной системы, включая ее количественные, качественные, структурные и временные позиции, лежат в основе эмиссионного регулирования экономики.

Однако с точки зрения эмиссионного регулирования экономики денежная сфера играет хотя и важное, но все же промежуточное, можно сказать, инструментальное, значение, выполняет функцию исполнительного механизма. С позиции воздействия на экономику страны более значима сфера косвенного эмиссионного регулирования. Она включает сферы и звенья финансовой системы: федеральные финансы, федеральный бюджет и федеральные внебюджетные фонды; региональные финансы, бюджеты субъектов Федерации и местные муниципальные бюджеты, региональные внебюджетные фонды и территориальные программы; финансы общественных, некоммерческих организаций и предприятий, не осуществляющих предпринимательскую деятельность, политических партий, общественных объединений и фондов, творческих и профессиональных союзов, религиозных объединений и т.д.; предпринимательские финансы по отраслям, собственности, типу организации; финансы населения. Косвенная сфера эмиссионного регулирования характерна тем, что именно на нее направлены все основные целевые установки. С ее позиций разрабатываются, выбираются, комплектуются, а при необходимости и корректируются методы и инструменты. Здесь формируются и анализируются итоги и результаты, осуществляются контроль и управленческие воздействия эмиссионного регулирования на экономику. Результатами эмиссионного регулирования в соответствии с его целевыми установками могут быть как поддержание стабильности и устойчивости функционирования отдельных элементов сферы и всего экономического комплекса, так и изменение их позиций в сторону активизации, расширения возможностей либо, наоборот, в сторонуих ограничений, подавлений, блокировки. Не меньше роль эмиссионного регулирования в управлении структурными, отраслевыми, региональными, индивидуальными рисками и нейтрализации негативных тенденций.

С точки зрения возможностей реализации приоритетов и целевых установок эмиссионного регулирования важны методы и инструменты, рычаги эмиссионного регулирования (см. схему 2).

Их разработка, определение и идентификация тем более значимы, чем более они дифференцированы и разнообразны. Учет этого разнообразия, возможность адекватного их выбора и комплектации составляют основу эффективного эмиссионного регулирования. К основным количественным инструментам эмиссионного регулирования можно отнести: расширение или сжатие денежной массы через налоги, организованные сбережения, использование методов денежно-кредитной политики; ограничение или запрещение деятельности отдельных физических и юридических лиц, которые могут осуществлять эмиссионные операции. Это могут быть соответствующие положения правовой инфраструктуры, подкрепленные организационными и репрессионными мерами, банковский надзор, специальные решения органов власти. Практикуются регламентация и ограничения использования отдельных денежных инструментов, в том числе дифференцирование по их функциям с учетом функций обеспечения активного товарооборота; расширение или сужение элементного состава обеспечения денежной массы, тех наиболее ликвидных материальных ценностей, на которые в первую очередь ориентируются эмиссионные центры.

Не менее важно воздействие качественных рычагов эмиссионного регулирования. Они включают действия и операции, вызывающие увеличение или уменьшение отдельных элементов денежной массы, как с изменением ее объема, так и балансирующие; эмиссионные операции, в ходе которых вводятся в денежный оборот новые денежные инструменты с различными качественными характеристиками, соответствующими базовым денежным функциям. К ним можно отнести действия аналитического характера в области риск-менеджмента, нацеленные на поддержание и повышение качества обеспечения денежной массы: обнаружение, идентификацию и исключение из объектов обеспечения нетоварных векселей, государственных ценных бумаг, не связанных напрямую с ростом производства, расширением товарного предложения. Качественные рычаги эмиссионного регулирования включают также часто востребованные и актуальные, особенно в потенциально критических ситуациях, оперативно-организационные действия по привлечению новых видов обеспечения. В принципе это может значительно расширить и соответственно увеличить высоколиквидные резервы эмиссионных центров для России — драгоценные камни, антиквариат, ликвидные товарные запасы, документарные свидетельства доступа к богатству недр и т.д. Отечественный и зарубежный опыт позволяет отнести этот качественный рычаг к одному из наиболее эффективных методов эмиссионного регулирования, позволяющих расширить денежную массу с соблюдением стабильности денежного оборота и одновременно простимулировать наиболее эффективные отрасли реального сектораэкономики, где эти потенциальные объекты денежного обеспечения производятся или концентрируются.

Наконец, к качественным рычагам эмиссионного регулирования следует отнести достаточно сложные и неоднозначные схемы разработки, организации и регламентации выпуска и оборота специальных денежных инструментов. Среди них можно отметить «якорные» валюты, жестко привязанные к иностранным, свободно конвертируемым валютам или к драгоценным металлам, а также специализированные денежные инструменты узконаправленного действия, например только для банковских расчетов или «расшивки» неплатежей в предпринимательской сфере. В краткосрочном плане их использование может быть достаточно эффективным методом эмиссионного регулирования. Действуя ограниченно и избирательно, он, не изменяя практически стоимостный объем основных денежных агрегатов, при прочих равных- условиях способен стабилизировать денежное обращение и параллельно способствовать решению проблем бюджета, реального сектора экономики и населения.

Отдельная область эмиссионного регулирования — это его временные аспекты, когда эмиссионные действия планируются, осуществляются, приурочиваются к определенным событиям и когда они наиболее эффективны. Определение и фиксация этих событий, временных циклов — перспективное направление эмиссионного регулирования. Такими событиями могут быть: сезонные производственные потребности, закупка сельскохозяйственной продукции, путины, сезонные рубки леса и т.д.; периодические, праздничные, сезонные потребности торговли и сферы услуг на базе смены климатических сезонов, циклов производств с вахтовым методом организации работы, отпуска, гражданских и религиозных праздников и др.; «пиковые» потребности бюджета — сезонные выплаты отпускных учителям, оплата медицинской помощи в условиях эпидемий, погашение бюджетных обязательств при угрозе социальных потрясений и др.

К временным рычагам эмиссионного регулирования следует отнести разработку и выпуск в денежный оборот расчетных и инвестиционных инструментов с четко определенными срочными характеристиками. Их активное функционирование целесообразно лишь в рамках определенного периода, сезона с последующей конверсией, обменом или отменой. Эмиссионное регулирование предполагает также использование таких временных рычагов, как установка эмиссионных временных циклов, связанных с временем выпуска в оборот, параллельного обращения или обмена денежных знаков. Оптимальные сроки способствуют стабилизации денежного оборота, чрезмерно сжатые — увеличивают риски и потери.

Для определения реальной и потенциальной эффективности эмиссионного регулирования необходимо также исследовать организационные структуры, целенаправленно или вынужденно, официально или неофициально участвующие в реализации эмиссионного регулирования. Эти организационные структуры могут быть рассмотрены и классифицированы, по крайней мере, с двух позиций. Во-первых, по роли, которую они играют в эмиссионном регулировании, и, во-вторых, исходя из того значения, которое играет эмиссионное регулирование в их деятельности и специализации. В частности, реализовать и использовать методы и инструменты эмиссионного регулирования с большей или меньшей эффективностью могут организационные структуры, которые играют в этом процессе роль: управляющих, планирующих, контролирующих органов; структур, организующих и проводящих эмиссию и эмиссионное регулирование; посредников, концентрирующих эмитируемые денежные инструменты для дальнейшего их выпуска в оборот; потребителей, пользователей, для обеспечения различных видов деятельности которых используются эмитируемые инструменты и на состоянии которых сказываются результаты эмиссионного регулирования.