Курсовая работа: Особенности финансового контроля в РФ

|

Название: Особенности финансового контроля в РФ Раздел: Рефераты по финансовым наукам Тип: курсовая работа |

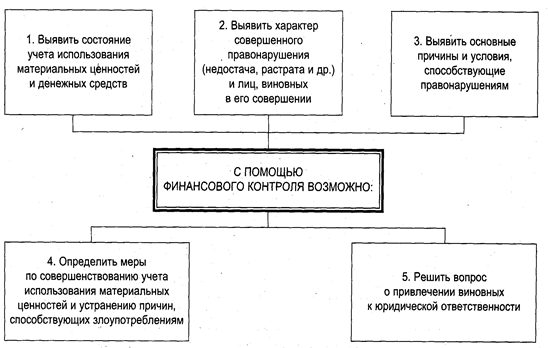

Введение Актуальность данной работы заключается в том, что проблемные вопросы, поднятые в данной работе, должны привлечь к себе внимание не только теоретиков и практиков финансового права, но и законодателя, а это в свою очередь, будет способствовать их скорейшему разрешению. Целью настоящей курсовой работы является изучение системы государственного финансового контроля в Российской Федерации. Исходя из этой цели, необходимо решить следующие задачи: изучить состояние системы государственного финансового контроля в РФ на современном этапе развития экономики; определить круг органов исполнительной власти, на которые возложено проведение государственного финансового контроля; изучить методы проведения государственного финансового контроля в РФ; сделать выводы о путях и методах реформирования системы государственного финансового контроля в РФ. Задачи курсовой работы: 1. Рассмотреть понятие и сущность финансового контроля. 2. Раскрыть значение финансового контроля в условиях перехода к рыночной экономике. 3. Определить виды финансового контроля. 4. Выявить основные проблемы в области государственного финансового конроля в России. 5. Раскрыть основных направлений для совершенствования в этой области. Проанализировав периодическую печать можно сделать некоторые выводы и схемы по статьям, связанные с особенностями финансового контроля РФ. Система финансового контроля должна включать надежный и жесткий государственный контроль, как внутренний, позволяющий исполнительной власти эффективно выполнять возложенные на нее обществом обязанности, так и внешний, от исполнительной власти не зависящий, гарантирующий гражданам, что исполнительная власть и подчиненные ей структуры ведут свою деятельность наиболее рационально и эффективно в интересах своего общества. Объектом данного исследования является процесс функционирования института финансового контроля в Российской Федерации. Предметом - виды, формы, методы проведения финансового контроля, а также полномочия органов, уполномоченных в соответствии с законом, осуществлять эту деятельность. Курсовая выполнена с помощью различных источников, таких как: нормативно-правовые акты РФ, учебники для Вузов, выдержки статей из Интернета (сайты журнала «Финансовый контроль», сайты информационных агентств, сайт Информационно-аналитического комплекса "Бюджетная система РФ"), основные понятия работы даны с помощью словарей (экономический, большой юридический). Курсовая работа выполнена на __ листах, включает в себя введение, три главы, выводы и предложения, библиографический список и приложения. В первой главе излагаются теоретические основы института финансового контроля, раскрываются цели и задачи финансового контроля (при этом приводятся различные точки зрения по поводу групп задач стоящих перед финансовым контролем), дается трактовка сущности и содержания видов, форм и методов проведения финансового контроля. Во второй главе внимание уделяется характеристике современной системы финансового контроля в Российской Федерации. Раскрываются права, обязанности и полномочия органов финансового контроля, образующих данную систему. Анализируется эффективность деятельности Счетной палаты РФ за период 2005 – 2008 гг. Отдельно дается понятие независимого (аудиторского) финансового контроля. Поднимаются проблемы функционирования системы финансового контроля, подводятся результаты исследования. В третьей, предлагаются пути решения проблемы финансового контроля РФ. Теоретическая глава 1 по теме: «Особенности финансового контроля в РФ» 1.1 Содержание и значение финансового контроля Понятие «контроль» тесно связано с понятием «управление» Проводить контроль ради контроля нецелесообразно, но управление, особенно управление сложными системами, без контроля может стать бессмысленны. Контроль – неотъемлемая часть системы регулирование, одна из форм обратной связи, благодаря которой субъект, управляющий системой, получает необходимую информацию о ее действительном состоянии, что позволяет ему правильно оценивать фактически сделанное, выявлять отклонения от цели и связанные с этим нежелательные последствия. Анализ результатов и контроля позволяет вскрыть раннее неизвестные возможности и резервы системы, эффективность использования ею управленческих решений. Получая такую информацию, субъект имеет все предпосылки для правильной оценки движения управляемой системы к поставленным целям и принятия необходимых корректирующих действий. Финансовая система общества в целом и отдельные ее звенья - типичные сложные системы, управление которыми немыслимо без эффективного контроля. Управление финансовыми процессами, тесно связанными с производственными (экономическими) отношениями, оказывает непосредственное влияние на общественное производство, а значит, и на общественную жизнь. Это управление важно для всех составляющих финансовой системы – от финансов отдельных хозяйствующих субъектов до государственных финансов. Поэтому финансовый контроль, т.е. контроль за функционированием различных звеньев финансовой системы, объективно обусловлен потребностями общественной жизни. Целью финансового контроля является вскрытие отклонений от принятых стандартов и нарушений принципов законности, эффективности и экономии расходования материальных ресурсов на возможно более ранней стадии, с тем чтобы иметь возможность принять корректирующие меры, в отдельных случаях привлечь виновных к ответственности, получить компенсацию за причиненных ущерб ли осуществить мероприятия по предотвращению или сокращению таких нарушений в будущем. Современная теория финансов рассматривает финансовый контроль как форму реализации контрольной функции финансов, определяя его как совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации. Основу контрольной функции финансов составляет движение финансовых ресурсов как в фондовой, так и в нефондовой формах. Финансовые отношения тесно связаны с производственными что позволяет финансовому контролю отслеживать происходящие экономические процессы, пропорции распределения их поступления в распоряжение хозяйствующих субъектов, экономность и эффективность использования. Контрольная функция финансов в единстве с другой функцией – распределительной позволяет путем отслеживания движения финансовых ресурсов контролировать процессы распределения стоимости произведенного общественного продукта и соответственно управлять этими процессами. Таким образов, с точки зрения теории финансов финансовый контроль - это одна из функций системы управления финансовыми отношениями, основной задачей которой является отслеживание правильности функционирования этих отношений на уровне конкретного управляемого объекта с целью определения обоснованности и эффективности управленческих решений и степени их реализации, выявляя отклонения, о которых целесообразно информировать органы, способные повлиять на улучшение ситуации. Поскольку финансовые отношения тесно связаны с производственными, информация финансового контроля позволяет руководству как отдельных хозяйствующих субъектов, так и крупных хозяйствующих структур и государства в целом осуществлять эффективное финансово-хозяйственное управление. Все это дает возможность рассматривать финансовый контроль как обязательны и важнейший элемент эффективной системы финансово-хозяйственного управлении, обеспечивающий функционирование управляемой системы в точном соответствии с установленными нормами и правилами. Одновременный финансовый контроль всех элементов финансовой системы , включая постоянный контроль финансовых потоков и состояния финансовых ресурсов отдельных хозяйствующих субъектов и государства в целом, способствует укреплению всех финансовых институтов общества , благотворно влияет на развитие экономики, способствует укреплению стабильности общества. Финансовый контроль объективно необходим в любом обществе , где существует товарно-денежные отношению Его роль велика и в обществе, в котором преобладает государственная собственность, управляемая административно-командными методами, но в демократическом обществе с рыночными формами хозяйствования она многократно возрастает. Это обусловлено рядом причин. Прежде всего рыночная экономика выдвигает на первое место достижение высокой эффективности хозяйственной деятельности. В связи с этим возрастает значение контроля над процессами формирования, сохранности, рационального использования финансовых и материальных ресурсов во всех звеньях экономической системы страны. Проведение контроля способствует повышению качества и эффективности финансово-хозяйственного управления. Основным содержанием финансового контроля в условиях рынка являются обеспечение качества и эффективности финансово-хозяйственного управления, защита финансовых интересов всех субъектов хозяйствования и управления, государства в целом и его граждан; проверка соблюдения финансового законодательства субъектами финансовых отношений; укрепление финансовой системы страны, содействие проводимой государством единой финансовой, кредитной и денежной политике; выявление внутренних резервов использования финансовых ресурсов во всех сферах производства и распределения общественного продукта. 1.2 Формы, виды и методы финансового контроля Под формой финансового контроля понимают конкретное выражение и организацию контрольных действий. Формы финансового контроля можно классифицировать по различным критериям. В зависимости от соотношения времени проведения контроля и времени совершения проверяемых финансово-хозяйственных операций выделяют три основные формы финансового контроля – предварительный, текущий и последующий. Предварительный контроль предшествует совершению проверяемых операций. Обычно он проводится на стадии составления, рассмотрения и утверждения проектов бюджетов, финансовых планов хозяйствующих субъектов, смет доходов и расходов учреждений и организаций, учредительных документов и т.д. Предшествуя совершению хозяйственных и финансовых операций, предварительный контроль позволяет еще на стадии прогнозов и планов пресечь попытки нарушения действующего финансового законодательства и нецелевого или нерационального использования средств, выявить источники дополнительных финансовых ресурсов. Текущий контроль, который также называют оперативным, проводится в процессе совершения хозяйственных и финансовых операций, исполнения финансовых планов, бюджетов. Опираясь на данные первичных документов, оперативного и бухгалтерского учета, инвентаризацией и визуального наблюдения, текущий контроль позволяет отслеживать и регулировать быстро изменяющиеся хозяйственные ситуации, предупреждать потери и убытки, предотвращать совершение финансовых правонарушений, нецелевое использование финансовых средств. Последующему контролю подлежат итоги формирования и использования финансовых средств. Проверяется полнота формирования финансовых ресурсов, законность и целесообразность их расходования при исполнении бюджетов, выполнении финансовых планов субъектов хозяйствования, смет бюджетных учреждений. В результате анализа использования материальных, трудовых и финансовых ресурсов, законности совершенных финансово-хозяйственных операций, достигнутых финансовых результатов проводится оценка. Последующий контроль отличается углубленным изучением хозяйственной и финансовой деятельности хозяйствующего субъекта за определенный период. Его результаты тесно связаны с результатами предварительного или текущего контроля, что позволяет вскрыть недостатки их проведения. По характеру материала, на основе которого проводится контроль подразделяется на документальный (формальный) и фактический. Источниками информации для документального (формального контроля служат первичные документы, регистры бухгалтерского учета, бухгалтерская, статистическая и оперативно-техническая отчетность, нормативная, проектно-конструкторская, технологическая и другая документация. Фактический контроль базируется на изучении фактического состояния проверяемых объектов по данным их осмотра (пересчета проверяемых объектов по данным их осмотра (пересчета, взвешивания, лабораторного анализа и т.п.), а поэтому он не может быть всеобъемлющим из-за непрерывности хозяйственных ситуаций. Полноценность и неопровержимая доказательность первичных документов и учетных записей при необходимости устанавливаются с помощью специальных приемов фактического контроля. Поэтому оба вида контроля существуют не изолированно, а дополняют друг друга. В зависимости от субъекта контроля различают следующие виды контроля: · Государственный; · Негосударственный · Общехозяйственный · Общественный · Внутрихозяйственный · Правовой · Гражданский Государственный финансовый контроль –неотъемлемая часть государственного устройства, одна из важнейших функций управления страной, обязательное условие нормального функционирования финансово-кредитной системы. Основная его цель – контроль за исполнением государственного бюджета и внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, осуществлением финансовых и налоговых льгот. Ведомственный контроль – в составе государственного финансового контроля занимает значительное место. Ведомственный контроль проводится контрольно-ревизионными управлениями министерств и ведомств. При этом проверяется расходование бюджетных средств, выделенных по ведомственному признаку бюджетной классификации, а также использование бюджетных ссуд, субсидий, субвенций и другой финансовой помощи. Негосударственный финансовый контроль. Государству нужна информация о результатах деятельности всех предприятий для принятия решений в области экономики, бюджетной политики и налогообложения. С этой целью создан такой новый вид контроля как аудит. Аудит построен на принципе полного хозрасчета, проводимого на основе договора между хозяйствующим субъектом и аудитором. К негосударственному аудиту относится контроль со стороны коммерческих банков. Появление коммерческих банков в результате перестройки банковской системы в значительной мере изменило функции банков в области финансового контроля. Необходимости поддержания ликвидности требует от банка оценки финансового состояния и кредитоспособности предприятий - потенциальных заемщиков. В случае предоставления ссуды банк контролирует использование выданной ссуды, платежеспособность и ликвидность клиента для большей вероятности возврата ссуды с причитающимися процентами в установленный срок. Такой контроль со стороны банков – важный элемент управления кредитным риском. Общественный финансовый контроль осуществляется неправительственными организациями и выполняется группами, отдельными физическими лицами на основе добровольности и безвозмездности. Объект контроля зависит от конкретной задачи, поставленной перед проверяющими. К общественному контролю можно отнести контроль со стороны профсоюзов. Внутрихозяйственный контроль осуществляется финансово-экономическими службами предприятий, организаций и учреждений (бухгалтерией, финансовыми отделами и.т.д.) Объектом здесь выступает производственная и финансовая деятельность самого предприятия, а также его структурных подразделений ( цехов, участков, отделов, филиалов). В ходе проведения этого контроля могут проверяться вопросы, связанные с уплатой налогов в бюджет и налоговым планированием с использованием выделенных бюджетных средств. Правовой контроль проводится правоохранительными органами в форме ревизий, судебно-бухгалтерской экспертизы. Гражданский контроль осуществляется налогоплательщиками – физическими лицами при их налогообложении налоговыми органами, при составлении и подаче налоговых деклараций а также при составлении и подаче налоговых деклараций, а также при получении средств из бюджета ( з/п, пенсий, пособий и т.д.) По методам проведения финансовый контроль подразделяется на такие, как: проверка, обследование, анализ финансовой деятельности, надзор, наблюдение (мониторинг), ревизия. Проверка производится по отдельным вопросам финансово-хозяйственной деятельности на основе отчетных, балансовых и расходных документов. В ходе проверок выявляются нарушения финансовой дисциплины и намечаются мероприятия по устранению их негативных последствий. Проверки делятся на комплексные и тематические. Обследование в отличие от проверки охватывает более широкий спектр финансово-экономических показателей обследуемого экономического субъекта для определения его финансового состояния и возможных перспектив развития. При этом не обязательно проверяются первичные бухгалтерские документы, могут проводиться контрольные замеры работ, расход топлива, электроэнергии, проверка скрытых объектов финансирования и налогообложения путем опроса, анкетирования, инспекции на месте, наблюдения и т.п. Анализ как метод финансового контроля должен быть системным и пофакторным. Он предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчетности с целью общей оценки результатов финансовой деятельности и ликвидности, обеспеченности собственным капиталом и эффективности его использования. Наиболее глубоким и всеобъемлющим методом финансового контроля является ревизия. Можно сформулировать следующее ее определение. Ревизия – это полное обследование финансово-хозяйственной деятельности экономического субъекта с целью проверки ее законности, правильности, целесообразности и эффективности. Практическая глава 2. Анализ периодической печати по теме: «Особенности финансового контроля в РФ» 2.1. Из статьи «Сергей Степашин: чиновничья коррупция подрывает национальные экономики» известно, Достижению глобальной конкурентоспособности национальных экономик стран СНГ препятствует недостаточно высокое качество государственного управления, обусловленное, в частности, чиновничьей коррупцией. Об этом заявил Председатель Счетной палаты России Сергей Степашин, выступая на открывшейся сегодня в Киеве двухдневной международной конференции «Роль высших органов финансового контроля в борьбе с коррупцией и мошенничеством», приуроченной к 10-летию Счетной палаты Украины. Магистральный путь обуздания коррупции, отметил глава российской Счетной палаты, - выстраивание транспарентной финансово-бюджетной системы, для чего необходим эффективный, независимый государственный финансовый контроль. Наряду с этим следует устранить «прорехи» в законодательстве, позволяющие злоупотреблять бюджетными средствами. Так, не в последнюю очередь благодаря усилиям Счетной палаты, продолжал ее руководитель, в России законодательно ликвидированы внутренние офшоры. Однако, признал он, все еще не прекращено использование внешних офшоров в целях пресловутой «оптимизации» налогообложения. Повышению эффективности в борьбе с коррупцией, отметил глава российской делегации, способствует и взаимодействие Счетной палаты с правоохранительными органами, в рамках которого только в минувшем году было проведено 48 проверок, по итогам которых возбуждено 257 уголовных дел. Руководитель контрольного ведомства России отметил, что фундаментальная причина коррупции – недостаточная развитость гражданского общества, отсутствие интереса граждан к тому, насколько рачительно избранные ими политики расходуют общественные средства. Вот почему, подчеркнул он, независимые органы финансового контроля должны, в соответствии с международной практикой, действовать гласно и информировать общество о вскрытых ими фактах коррупции и мошенничества. Поздравив сотрудников Счетной палаты Украины с 10-летием, Сергей Степашин отметил, что за этот период в стране выстроена результативная национальная система независимого государственного финансового контроля, ориентированная на содействие государственному руководству в деле эффективного использования народных средств. Состоялась встреча Сергея Степашина с Председателем Верховной Рады Украины Александром Морозом, в ходе которой были затронуты вопросы текущего и перспективного взаимодействия между контрольными органами обеих стран. Ожидается, что в ходе конференции, на которой представлены делегации высших органов государственного финансового контроля из 18 стран, будет одобрена резолюция о роли контрольных органов в борьбе с коррупцией. Счетная палата Украины образована в 1996 году. Она является членом Международной организации высших органов финансового контроля (ИНТОСАИ) и ее европейского отделения – ЕВРОСАИ. В 1998 г. между счетными палатами России и Украины подписан договор о сотрудничестве. Из статьи можно выделить положительные и отрицательные стороны. Положительные: 1) состоялась встреча Сергея Степашина с Председателем Верховной Рады Украины Александром Морозом, в ходе которой были затронуты вопросы текущего и перспективного взаимодействия между контрольными органами обеих стран; 2) выстроена результативная национальная система независимого государственного финансового контроля; 3) национальная система ориентированна на содействие государственному руководству в деле эффективного использования народных средств. Отрицательные: 1) чиновничья коррупция подрывает национальные экономики; 2) все еще не прекращено использование внешних офшоров в целях пресловутой «оптимизации» налогообложения; 3) недостаточная развитость гражданского общества, отсутствие интереса граждан к тому, насколько рачительно избранные ими политики расходуют общественные средства. Схема №1. Объекты финансового контроля.

2.2. Из статьи «Совфед рассмотрит закон о выделении 50 млрд руб на переселение граждан» известно, что сенаторы в среду рассмотрят законопроект, в соответствии с которым регионам РФ будут предоставлены 50 миллиардов рублей из средств Фонда содействия реформированию жилищно-коммунального хозяйства на финансирование программ по переселению граждан из аварийного жилья по упрощенной процедуре. Эти средства будут направлены на приобретение жилых помещений для людей, которые переселяются из аварийного жилья. Кроме того, средства федерального бюджета в размере 32,6 миллиарда рублей уже в 2008 году предлагается направить на покупку жилых помещений для военнослужащих. До 31 декабря 2009 года включительно средства, направленные на переселение из аварийного жилья, будут выделяться, в частности, при условии наличия региональных адресных программ по переселению граждан, а также в том случае, если выделяются средства из бюджета соответствующего субъекта РФ на долевое софинансирование переселения граждан. Кроме того, оказывается финансовая поддержка на приобретение жилых помещений в многоквартирных домах, строительство которых не завершено, но готовность составляет не менее 70%. При этом ужесточен контроль за целевым использованием средств, выделяемых регионам и муниципалитетам. Для контроля за такими средствами будет применяться порядок, аналогичный порядку контроля за использованием межбюджетных трансфертов, предоставляемых из федерального бюджета. Документ предусматривает также внесение изменений в Налоговой кодекс и законы о статусе военнослужащих, о содействии развитию жилищного строительства и о размещении заказов. В частности, изменения в закон о статусе военнослужащих устанавливают право Минобороны России предоставлять отдельным категориям военнослужащих жилые помещения в собственность бесплатно. Закон устанавливает право Минрегиона России также бесплатно предоставлять жилые помещения гражданам, уволенным с военной службы. Чтобы обеспечить таких граждан жильем, из федеральной собственности в муниципальную будут передаваться квартиры для последующего их предоставления по договору социального найма органами местного самоуправления. Из данной статьи можно выделить плюсы и минусы. Плюсы: 1) финансовая поддержка на приобретение жилых помещений в многоквартирных домах, строительство которых не завершено, но готовность составляет не менее 70%; 2) предоставляет отдельным категориям военнослужащих жилые помещения в собственность бесплатно; 3) будут направлены средства на приобретение жилых помещений для людей, которые переселяются из аварийного жилья. Минусы: 1) ужесточен контроль за целевым использованием средств, выделяемых регионам и муниципалитетам; 2) наличие аварийного жилья; 3) финансовая поддержка составляет только 30 %. Схема №2. Пути решения.

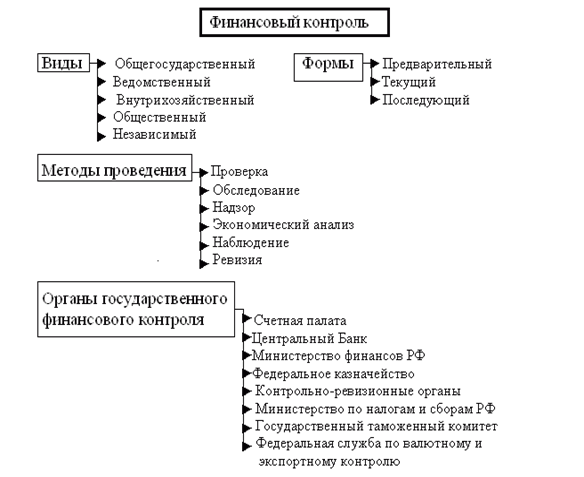

2.3. Из статьи «Заседание Президиума Союза муниципальных контрольно-счетных органов России» известно, что 15 февраля 2007 года в рамках второй Международной научно-практической конференции "Финансовый контроль и новые информационные технологии", состоявшейся 13-16 февраля 2007 года в г. Суздале, состоялось заседание Президиума Союза муниципальных контрольно-счетных органов России с участием руководства Счетной палаты Российской Федерации, Ассоциации контрольно-счетных органов Российской Федерации, представителей контрольно-счетных органов субъектов Российской Федерации. На заседании Президиума рассматривались вопросы: о приеме в члены Союза муниципальных контрольно-счетных органов России; о плане работы Союза муниципальных контрольно-счетных органов России на 2007 год; об уставе Союза муниципальных контрольно-счетных органов России и учредительном договоре о создании Союза муниципальных контрольно-счетных органов России; о работе в федеральных округах и закреплении за членами Президиума тематических направлений; о проведении YI конференции Союза муниципальных контрольно-счетных органов России. В члены Союза было принято 13 муниципальных контрольно-счетных органов из Волгоградской и Астраханской областей, Ханты-Мансийского автономного округа-Югра, Курганской области, Ставропольского края, Магаданской области. На Президиуме был утвержден План работы Союза на 2007 год, одобрен проект Устава Союза муниципальных контрольно-счетных органов России и проект Учредительного договора о создании Союза муниципальных контрольно-счетных органов России, было рассмотрено состояние работы в федеральных округах. Президиум принял решение о проведении 5-7 июня 2007 г. в г.Тюмени YI конференции Союза муниципальных контрольно-счетных органов России. С сообщениями на Президиуме выступили Председатель Союза муниципальных контрольно-счетных органов России И.Г.Дахов, сопредседатели окружных отделений Союза: В.Л.Березин, Т.К.Белова, В.И.Гордин; члены Президиума Союза: В.В.Астафьев, А.М.Орнатский, Г.И.Салов; ответственный секретарь Союза муниципальных контрольно-счетных органов В.П.Шаплыко; ответственный секретарь Ассоциации контрольно-счетных органов Российской Федерации Н.С.Столяров. Обсуждение вопросов на заседании Президиума показало большую заинтересованность в создании работоспособного Союза, в цельной и стройной системе государственного финансового контроля, в рамках которой контрольно-счетные органы муниципального уровня займут подобающее им место; было обращено внимание на необходимость постоянного учета созданных контрольно-счетных органов в муниципальных образованиях по федеральным округам и проведение работ по оформлению членства муниципальных контрольно-счетных органов в Союзе МКСО. К основным приоритетным направлениям деятельности Союза и его отделений на 2007 год Президиум отнес взаимное оказание организационной, консультационно-методической, практической помощи по созданию муниципальных контрольно-счетных органов. В свою очередь вектор усилий муниципальных контрольно-счетных органов должен быть направлен на определение эффективности использования бюджетных средств и муниципальной собственности, усиление предварительного, текущего и последующего контроля за использованием финансовых и материальных ресурсов как наиболее эффективного инструмента предотвращения нерационального, неэффективного использования бюджетных средств. Наряду с этим в 2007 году планируется участие Союза в разработке показателей мониторинга хода реализации приоритетных национальных проектов и рассмотрение их итогов, проведение анализа деятельности муниципальных контрольно-счетных органов, и другие вопросы. На Президиуме было отмечено, что на начало 2007 года из 24190 муниципальных образований в Российской Федерации контрольно-счетные органы были созданы в 1190 муниципалитетах. Из них почти 3/4 приходится на Центральный и Приволжский федеральные округа. О динамике роста можно судить по тому, что в 2006 году в городских округах и муниципальных районах функционировало более 500 контрольно-счетных органов, в то время как год назад их было около 100. Вместе с тем было указано, что по прошествии трех лет после принятия Федерального закона "Об общих принципах организации местного самоуправления в Российской Федерации" темпы создания органов муниципального контроля весьма недостаточны; в свою очередь отсутствие муниципального контроля ставит под угрозу бесконтрольного использования около 1/3 консолидированного бюджета Российской Федерации. Поэтому и на муниципальном уровне достаточно остро ставится вопрос о необходимости принятия федерального закона о государственном финансовом контроле, позволяющем определить и разграничить сферы деятельности органов государственного финансового контроля на всех уровнях управления. К числу приоритетных задач на 2007 год Президиум отнес также проведение обследования с выездом на места деятельности муниципальных контрольно-счетных органов и на базе этого подготовку предложений о наиболее эффективных формах организации муниципальных контрольно-счетных органов. На Президиуме по предложению сопредседателя Союза МКСО по южному федеральному округу В.И. Гордина было принято решение о разработке рекомендаций по численности и структуре контрольно-счетного органа в зависимости от численности населения и статуса муниципального образования и о проведении в III квартале 2007 г. межокружной конференции (Южного и Приволжского федеральных округов). Большое внимание в выступлениях участников заседания Президиума было уделено вопросам подготовки и переподготовки кадров муниципальных контрольно-счетных органов. Из статьи можно выделить негативные и позитивные стороны. Позитивные: 1) одобрен проект Устава Союза муниципальных контрольно-счетных органов России; 2) было рассмотрено состояние работы в федеральных округах; 3) заинтересованность в создании работоспособного Союза. Негативные: 1) неэффективного использования бюджетных средств; 2) угроза бесконтрольного использования около 1/3 консолидированного бюджета Российской Федерации; 3) темпы создания органов муниципального контроля весьма недостаточны. Схема №3. Виды финансового контроля.

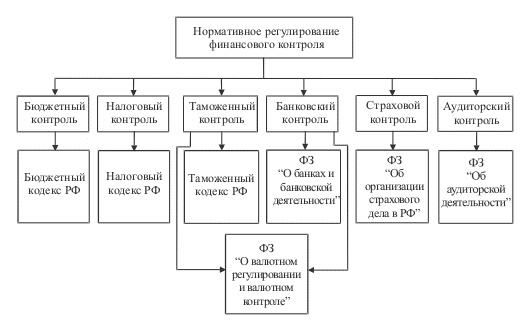

2.4. Из статьи «Сергей Степашин заявил о необходимости перехода на новые методы финансового контроля с использованием современных информационных технологий» известно, что только переход на современные методы финансового контроля с использованием самых последних достижений научно-технического прогресса позволит решать те сложные задачи, которые ставит перед государственными контролерами глава государства. Об этом заявил Председатель Счетной палаты, Председатель Ассоциации контрольно-счетных органов Российской Федерации Сергей Степашин, выступая на второй научно-практической конференции «Финансовый контроль и новые информационные технологии», которая открылась сегодня в Суздале. В своем выступлении он также отметил, что без современных информационных технологий и широкого применения методов проектного управления невозможно обеспечить эффективность и результативность расходования национальных ресурсов для решения не только стратегических, но и тактических задач. В связи с тем, что осуществляемые в настоящее время в стране крупномасштабные государственные проекты отличает значительная ресурсоемкость и длительность реализации, а их эффективность оказывает прямое влияние практически на все области деятельности государственных органов, встает задача организации и обеспечения постоянного аудита и мониторинга этих проектов на всех этапах их реализации. По мнению Сергея Степашина, это возможно только при наличии единой информационной системы государственного контроля. В тоже время, подчеркнул Председатель Счетной палаты, даже самые совершенные технологии могут принести должный эффект только при соблюдении ряда условий, одним из которых является наличие адекватной методологической базы. Необходимо выработать согласованные показатели и критерии внешнего аудита в соответствии с распределением компетенции управления национальными ресурсами. Возможности высших контрольных органов должны быть совместимы с возможностями подконтрольных систем, а качество информационных технологий аудита должно соответствовать качеству информационных технологий управления. Кроме того, в своем докладе Сергей Степашин обратил внимание на то, что процесс информатизации системы государственного контроля существенно осложняется проходящей сейчас в стране бюджетной реформой, так как трехлетний период бюджетного планирования означает значительное увеличение объема и состава обрабатываемых данных. Вместе с тем информационные системы должны обеспечивать оперативное получение информации, своевременную регистрацию и достоверный учет документов, необходимых для выполнения функций государственного управления и контроля. По словам Сергея Степашина, пилотные модули Государственной информационно-аналитической системы контрольно-счетных органов России уже работают в 10 субъектах Российской Федерации. В дальнейшем планируется подключение к этой системе всех региональных контрольно-счетных палат. Глава контрольного ведомства также сообщил, что на уровне федеральной Счетной палаты такое подключение уже проведено. И теперь региональные контрольно-счетные органы должны будут со своей стороны отработать процедуру передачи в ее базу данных результатов соответствующих контрольных мероприятий. В заключение Председатель Счетной палаты сказал, что для выработки конкретных подходов к решению задач, поставленных руководством страны, необходимы совместные усилия и тесное взаимодействие органов внешнего контроля всех уровней, а также участвующих в этих процессах органов исполнительной власти. В статье можно выделить плюсы и минусы. Минусы: 1) необходимо решение задач, связанных с финансовым контролем; 2) нет доступной информации по финансовому контролю; 3) неэффективного использования бюджетных средств. Плюсы: 1) использование самых последних достижений научно-технического прогресса позволит решать те сложные задачи; 2) современные информационных технологий и широкое применение методов проектного управления обеспечит эффективность и результативность расходования национальных ресурсов для решения не только стратегических, но и тактических задач; 3) выработки конкретных подходов к решению задач. Схема №4. Нормативные документы регулирующие финансовый контроль.

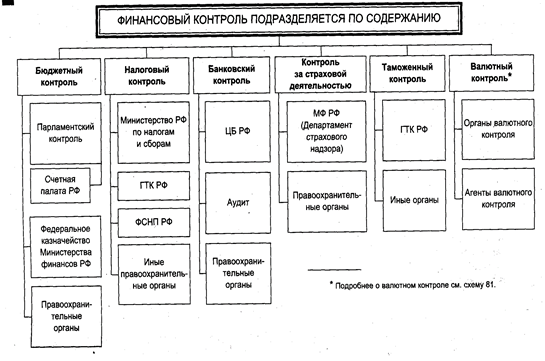

2.5. Из статьи «Резолюция VI конференции Ассоциации контрольно-счетных органов Российской Федерации» известно, что участники VI конференции контрольно-счетных органов субъектов Российской Федерации, обсудив проблемы и перспективы развития внешнего государственного и муниципального финансового контроля, осознавая необходимость координации и повышения эффективности деятельности федеральных, региональных и муниципальных контрольно-счетных органов, а также в целях создания единой системы внешнего финансового контроля, отмечаем следующее. Цивилизованный государственный финансовый контроль - одно из важнейших условий формирования современных экономических отношений. Он играет особую роль в системе управления государственными ресурсами и обеспечении устойчивого экономического развития. Создание адекватной системы государственного и муниципального финансового контроля является одним из непременных условий успеха экономических реформ в стране. Реализация поставленных перед органами внешнего государственного и муниципального финансового контроля задач не может быть в полной мере осуществлена без совершенствования контрольной деятельности государства и определения дальнейших направлений реформирования системы государственного финансового контроля, без совершенствования федерального бюджетного законодательства и создания необходимой правовой базы проводимых в бюджетной сфере реформ. Отсутствие федерального закона, регулирующего организацию и деятельность контрольно-счетных органов субъектов Российской Федерации и действенных механизмов юридической ответственности в бюджетно-финансовой сфере, а также приостановление третий год подряд действия статьи 14 Федерального закона “О Счетной палате Российской Федерации” в значительной мере снижают эффективность проводимого внешнего финансового контроля и не способствуют повышению прозрачности бюджетного процесса. Несмотря на имеющиеся трудности, контрольно-счетные органы созданы в 86 субъектах Российской Федерации и продолжают наращивать свой потенциал. Ассоциация контрольно-счетных органов России ныне представляет собой авторитетную организацию, объединяющую руководителей контрольно-счетных органов всех уровней единой бюджетной системы Российской Федерации. Регулярно проводимые Ассоциацией мероприятия способствуют повышению эффективности деятельности контрольно-счетных органов субъектов Российской Федерации, обобщению и распространению опыта в осуществлении внешнего контроля за формированием и исполнением бюджетов. Из статьи можно выделить положительные и отрицательные стороны. Положительные: 1) создание адекватной системы государственного и муниципального финансового контроля; 2) осуществление внешнего контроля за формированием и исполнением бюджетов; 3) определение дальнейших направлений реформирования системы. Отрицательные: 1) отсутствие федерального закона, регулирующего организацию и деятельность контрольно-счетных органов субъектов Российской Федерации и действенных механизмов юридической ответственности в бюджетно-финансовой сфере; 2) приостановление третий год подряд действия статьи 14 Федерального закона “О Счетной палате Российской Федерации” в значительной мере снижают эффективность проводимого внешнего финансового контроля и не способствуют повышению прозрачности бюджетного процесса; 3) не совершенствование финансового законодательства. Схема №5.

Регламентирующая глава 3 по теме «Особенности финансового контроля в РФ» Если я бы была президентом РФ то я предложила следуюшие решения проблемы финансового контроля России. Эффективность бюджетного процесса является ведущим показателем эффективности государственного управления. Бюджетный процесс предполагает оценку социально-экономического состояния страны, определение основных показателей прогноза социально-экономического развития страны, определение целей и задач развития определения основных принципов и расчетов по взаимоотношениям федерального бюджета и консолидированных бюджетов субъектов страны; В этой связи важно увидеть концепцию бюджета, которая строится на основных положениях бюджетного послания Президента РФ и ее сохранность в процессе исполнения бюджета. Главное при этом - прогноз социально-экономического развития, основные направления бюджетной и налоговой политики, в том числе по доходам и расходам, по их сбалансированности и источникам покрытия дефицита (в случае если он предусматривается). Такой взгляд на бюджет строится в соответствии с одним из принципов бюджетной системы РФ – принципов полноты отражения доходов и расходов бюджета, который в свою очередь означает, что все доходы и расходы бюджета подлежат отражению в бюджете в обязательном порядке и в полном объеме (ст. 32 БК РФ). Контроль и оценка эффективности реализации указанных функций должны присутствовать на каждом этапе бюджетного процесса. В связи с этим основным составляющим, дающими представление об эффективности государственного финансового контроля могут быть оценки обоснованности и достоверности показателей всех уровней бюджета, результативности расходования средств. С предлагаемых позиций весьма любопытно изучить замечания счетной палаты Российской Федерации по итогам исполнения бюджета за 199, 2000, 2001, 2002, 2003 годы и сопоставить их с ее же заключениями на проекты федеральных законов о федеральном бюджете на соответствующий год. Исходным для составления проекта федерального бюджета являются параметры макроэкономических показателей социально-экономического развития страны. Это прежде всего параметры валового внутреннего продукта и инфляции. Валовой внутренний продукт - основной экономический показатель, выражающий в рыночных ценах совокупную стоимость продукции, товаров и услуг, созданных в течении года внутри, является исходным (базовым) параметром при формировании проекта федерального бюджета. Индекс-дефлятор, используемый в качестве коэффициента пересчета экономических показателей в цены предыдущего периода (численно он равен индексу роста цен), используется в бюджетном процессе с целью сдерживания инфляции и оздоровления платежного баланса. Формирование федерального бюджета, например в 2003 г., осуществлялось по 171 показателю социально-экономического развития Российской Федерации, в том числе по 47 макроэкономическим и по 124 отраслевым. Анализ об объемах и динамике основных макроэкономических показателей свидетельствует о существенном отклонении их фактических значений от значений, использованных в расчетах к проектам федеральных законов каждого года. Так, отклонение фактических данных от прогнозных более чем на 20% зафиксировано в 2001 г.по объему инвестиций в основной капитал, амортизационным отчислениям, фонду заработной платы. В 2002 эта картина сохранилась, пополнившись отклонениями по таким показателям, как импорт товаров из стран вне СНГ (17,6%) , номинальная начисленная среднемесячная заработная плата на одного сотрудника (24, 3%).Можно привести и ряд других, не менее ярких примеров. Целесообразнее, однако, обратиться к Бюджетному кодексу РФ, которым определены принципы бюджетной системы Российской Федерации глава5. Следуя, в частности, норме, определенной с 37 бюджетного кодекса РФ, можно заключить, что в силу ненадежности показателей прогноза социально-экономического развития соответствующей территории и нереалистичности расчета доходов и расходов бюджета нарушен принцип достоверности бюджета (т.е. иными словами, бюджет страны недостоверен?). Впрочем, справедливости ради следует заметить, что бела может быть не в том, что экономисты не умеют предсказывать, а в том, что политики требуют слишком оптимистических прогнозов. Несоответствие прогнозных и фактических параметров основных макроэкономических показателей влечет неэффективное исполнение федерального бюджета. Так, завышение прогнозных параметров в 1997 и 1998 гг. привело к завышению планируемой доходной базы а фактическое недоисполнение доходов к существенному недофинансированию расходов федерального бюджета. В свою очередь занижение прогнозных показателей в 1999, 200, 2001 гг. привело к получению дополнительных доходов федерального бюджета в ходе его исполнения, неучтенных в федеральном законе о федеральном бюджете, и к увеличению остатков средств на счетах по учету средств федерального бюджета. Тенденция роста остатков на счетах по учету средств федерального бюджета выглядит угрожающе. Так, по состоянию на 01.01.200 г. Они составляли 77, 9млрд. руб на 01.01.2002 г. -203. 5 млрд. руб, на 01.01.2003 – 272,2 млрд. руб на 01012004 уже 386,7 млрд. руб. Прогноз объема валового внутреннего продукта на 2003 г, по мнению экспертов Счетной палаты РФ, был более реалистичен по сравнению с прогнозами прошлых лет. Вместе с тем, как это отмечено в заключении Счетной палаты РФ 13 сентября 2002 г., в прогнозе социально-экономического развития еще недостаточно учтены как факторы, сдерживающие рост объема валового внутреннего продукта, связанные в основном с излишне оптимистической оценкой усиления инвестиционной составляющей экономического роста и расширению импорта . так и факторы, стимулирующие рост его номинального объема, связанные с динамикой уровня инфляции. Анализ динамики внутреннего продукта в 2003 г.рассчитанного экспертами Счетной палаты РФ производственным методом, показывает, что темпы роста ВВП в 2003 г.. выше утвержденных Правительством РФ. Казалось бы, необходимо вносить коррективы в механизмы управления экономикой страны, в бюджетный процесс. Однако этого не происходит, концепции федерального бюджеты на соответствующий финансовый год продолжают противоречить всем основополагающим принципам бюджетной системы страны, утвержденной Бюджетным кодексом РФ. Продолжая работать по инерции, игнорируя принципы программно-целевого подхода к бюджетному устройству и процессу, Продолжая работать по инерции, игнорируя принципы программно-целевого подхода к бюджетному устройству и процессу, Правительство РФ формирует бюджет 2004 г., ориентируясь по-прежнему на экспортно-сырьевую модель экономического развития страны, сохраняя тем самым в значительной мере зависимость России от конъюнктуры мировых цен на товары традиционно российского экспорта. Бесспорно то, что для экономики России очевидна зависимость колебаний внешнеэкономической конъюнктуры. Вместе с тем следует иметь ввиду, что стабилизация спроса на мировых рынках (в лучшем случае) или проигрыш России в борьбе за место на мировых рынках (в худшем случае) влечет последствия, угрожающие национальной безопасности страны. Счетная палата РФ ежегодно обращает внимание Правительства РФ и Федерального собрания РФ на допускаемые ежегодно существенные отклонения фактических макроэкономических показателей от прогнозируемых. По-прежнему Правительство РФ не принимает меры по разработке и утверждению минимального перечная показателей экономической деятельности федеральных государственных мероприятий и размера дивидендов открытых акционерных обществ, подлежащих перечислению в федеральный бюджет. Бюджетное законодательство, как видно, нуждается в дополнении. Так, в Бюджетный кодекс России целесообразно включить норму, предусматривающую предоставление одновременно с проектом федерального бюджета на очередной финансовый год расчетов бюджетного задания по прибыли федеральных государственных унитарных предприятий, подлежащей перечислению в федеральный бюджет. В целях увеличения поступлений от федеральных государственных унитарных предприятий очевидно необходимо утверждать для них основные показатели хозяйственной деятельности, целевое использование прибыли с учетом размера прибыли, подлежащей перечислению в федеральный бюджет. В доходах федерального бюджета платежи от федеральных государственных унитарных предприятий видится целесообразным консолидировать исключительно по соответствующей статье бюджетной классификации. Становится совершенно очевидным, что в целях существенного увеличения налоговых доходов федерального бюджета необходимо повысить ответственность Правительства РФ и усилить спрос за исполнение механизма установления рыночных ставок за аренду государственного имущества. Более того, введение рыночных ставок арендных платежей должно сопровождаться отменой существующих льгот, предусмотренных нынешним законодательством. Столь же необходимым видится налаживание учета в доходах федерального бюджета всех без исключения средств, получаемых министерствами, ведомствами, учреждениями и организациями в виде арендной платы за пользование федеральным недвижимым имуществом. Работу по формированию полного реестра государственной недвижимости, в том числе за рубежом, возможно, потребуется облечь в форму федеральной целевой программы, предусмотрев в ее ресурсном разделе объемы ассигнований и механизм возмещения расходов на инвентаризацию и оценку недвижимости. В заключениях Счетной палаты РФ последних лет на проекты федеральных законов об исполнении федерального бюджета отмечалось, что переход от дефицитного бюджета к деформированному профициту, складывающемуся в результате занижения в прогнозах объемах ВВП и доходов бюджета, а также в силу сокращения защищенных законом расходов, является отступлением от Концепции бюджета РФ и может повлечь негативные последствия. Однако при формировании проекта бюджета, например на 2003 г. При реальном дефиците правительство страны тем не менее заложило фиктивный профицит в сумме 72, 15 млрд. руб. который был заведомо определен как нераспределенный резерв правительств. Увеличение доходов в 2003 г. Достигается в значительной мере за счет перераспределения доходов консолидированного бюджета страны в пользу федерального бюджета. Доля доходов федерального бюджета составляет 55,9% от дохода консолидированного бюджета РФ. Проект федерального закона «О федеральном бюджете на 2003 г.», как это установи эксперты Счетной палаты Рф, содержал несоответствия Бюджетному кодексу Рф и иному действующему федеральному законодательству. В целом выявлено несоответствие 24 статей внесенного законопроекта Бюджетному кодексу РФ. В настоящее время в нашей стране широко развернулись работы по совершенствованию государственного управления , организации и управления предприятиями, отраслями и экономикой страны в целом. Это обусловлено острой социальной потребностью в смене экономических и, как следствие, производственных правовых и управленческих отношений в государстве. Прежние принципы государственного управления, хозяйствования оказались не просто неэффективными, но скорее препятствующими воплощению в жизнь стратегии социально-экономического строительства новой России. По мере дальнейшего развития экономических реформ, преобразований форм собственности, умножения и усложнения хозяйственных связей, постановки новых социально-экономических, научно-технических и других задач, либерализации внешнеэкономической деятельности возникла необходимость в выработке единого подхода к реализации экономической стратегии, создании эффективной системы государственного управления в условиях новых производственных отношений. В число актуальных задач совершенствования государственного управления на современном этапе входит организация единой системы государственного финансового контроля, способствующей формированию полной и объективной картины о государственных финансовых потоках и финансово-хозяйственной деятельности экономических субъектов, обеспечивающий в управлении государственными финансовыми потоками и финансово-хозяйственной деятельностью экономических субъектов. Переход к рынку в условиях неустойчивых производственных отношений порождает усложнение финансовой и хозяйственной деятельности и, как следствие, необходимость возрастания роли и значения финансового контроля за формированием и использованием бюджета, эффективным использованием финансовых ресурсов их всех источников, предполагает углубление внимания к фактическому осуществлению финансовой, бюджетной, налоговой. Кредитной, денежной политики, к политике цен, вопросам развития валютно-финансового аспекта внешнеполитического курса и внешнеэкономических связей РФ. В этой связи финансовый контроль с современной России видится как деятельность уполномоченных государством органов и организаций по надзору за законностью действий в процессе формирования, распределения и использования денежных фондов государства и муниципальных образований в целях осуществления эффективной финансовой политики и хозяйственной деятельности в обществе для обеспечения прав и свобод граждан. Шаблон выводов и предложений После выполнения курсовой работы по теме: «Особенности финансового контроля в РФ» можно сделать следующие выводы: 1. Финансовый контроль - система наблюдения и проверки финансовой деятельности управляемого объекта с целью оценки обоснованности и эффективности принятых решений, выявления отклонений от утвержденных нормативов и принятия мер по их устранению. 2. Новые политические и экономические отношения, сложившиеся в России за годы появления рыночной экономики , потребовали создания развитой системы государственного финансового контроля, способной в условиях децентрализованного управления экономикой обеспечить соблюдение интересов государства и общества в целом. 3. Выделяется характеристика финансового контроля в зависимости от субъекта контроля. Финансовый контроль бывает государственный; негосударственный, общехозяйственный, общественный, Внутрихозяйственный, правовой, гражданский. 4. Основные проблемы в области государственного контроля в России связаны с неэффективностью бюджетного процесса, в частности нереалистичности расчета доходов и расходов бюджета, неполнотой бюджетного законодательства 5. Основные проблемы совершенствования государственного финансового контроля в РФ заключаются в улучшении системы государственного финансового контроля, формирование правовой базы, повышения роли государственного финансового контроля в сфере обеспечения финансовой безопасности государства. После выполнения курсовой работы по теме: «Особенности финансового контроля в РФ» можно выделить следующие пути решения проблемы финансового контроля: 1. Изучить теоретические аспекты и выявить природу "Государственный финансовый контроль и пути его совершенствования"; 2. Сказать об актуальности проблемы "Государственный финансовый контроль и пути его совершенствования" в современных условиях; 3. Изложить возможности решения тематики "Государственный финансовый контроль и пути его совершенствования"; 4. Обозначить тенденции развития тематики "Государственный финансовый контроль и пути его совершенствования". Список литературы 1. Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 г. // «Российская газета» от 25 декабря 1993г. 2. Бюджетный кодекс РФ" от 31.07.1998 N 145-ФЗ (ред.от 30.12.2006) 3. Федеральный закон Российской Федерации от 19 декабря 2006 г. N 238-ФЗ О федеральном бюджете на 2007 год 4. Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" 5. Федеральный закон от 11 января 1995 года №4-ФЗ "О Счетной палате Российской Федерации" 6. Федеральный закон от 21 июля 2007 года № 190-ФЗ "О внесении изменений в статью 30 Федерального закона "О Счетной палате РФ" 7. Банковское дело. /Справочное пособие под ред. Бабичевой Ю. А.— М., Экономика, 2006. 8. Бюджетная система Российской Федерации: Учебник / М. В. Романовский и др.; Под ред. М. В. Романовского, О. В. Врублевской. М.: Юрайт, 2005. 9. Бурцев В.В. Организация системы государственного финансового контроля в Российской Федерации. — М.: Изд.-торговая корп. «Дашков и Ко», 2002 10. Горбунова О.Н. Финансовое право. – М, 2005 11. Карасева М.В. Финансовое право. Общая часть. Учебник. - М.: Юрист, 2005. 12. Комментарий к Бюджетному кодексу Российской Федерации - М.: Система ГАРАНТ, 2007. 13. Нестеренко Т.Г. Казначейская система как инструмент эффективного управления государственными финансами // Финансы. 2006. № 3. 14. Новиков Д.В. Бюджетная классификация РФ в 2007 году. Журнал «Бюджет». 21.11.2006 г. 15. Пансков В.Г. О роли Счетной палаты РФ в системе органов государственного финансового контроля. // Финансы – 2006. - № 9 16. Петров А.Ю. Государственный финансовый контроль // Финансы - №10, 2006 17. Правовое обеспечение финансового контроля в Российской Федерации. Т.В. Конюхова "Право и экономика", 2006, №4 18. www.cbr.ru 19. www.rosfinnadzor.ru 20. www.ach.gov.ru Приложение №1

Приложение №2

Приложение №3

Приложение №4

|