Содержание

Введение

1 Теоретические основы оценки финансового положения предприятия

1.1 Сущность и значение финансового анализа предприятия

1.2 Информационное обеспечение анализа финансового положения предприятия

1.3 Система показателей, характеризующих финансового положение предприятия

2 Анализ финансового состояния ОАО «Нефтекамскшина»

2.1 Общая характеристика хозяйственно-производственной деятельности предприятия ОАО «Нефтекамскшина»

2.2 Вертикальный и горизонтальный анализ финансовой отчетности предприятия на примере ОАО «Нефтекамскшина»

2.3 Оценка показателей финансовой устойчивости, платежеспособности, ликвидности предприятия на примере ОАО «Нефтекамскшина»

2.4 Анализ рентабельности и деловой активности предприятия на примере ОАО «Нефтекамскшина»

3 Перспективы развития ОАО «Нефтекамскшина» и пути улучшения его финансового положения

3.1 Перспективы развития шинной промышленности и Нефтекамского завода по производству цельнометаллокордных шин

3.2 Подведение итогов финансового положения и предложения по его улучшению

Заключение

Список использованных источников и литературы

ПриложениеАБухгалтерский баланс на 31 декабря 2007 г

Приложение Б Бухгалтерский баланс на 31 декабря 2008 г

Приложение ВБухгалтерский баланс на 31 декабря 2008 г

Приложение Г Отчет о прибылях и убытках за 2007г

Приложение Д Отчет о прибылях и убытках за 2008г

Приложение Е Отчет о прибылях и убытках за 2009г

Введение

С развитием в России рыночных отношений возникла необходимость принципиально нового подхода к определению финансового анализа с учетом зарубежного опыта, чему способствовало совершенствование новых форм бухгалтерского баланса, так как в условиях рыночной конкуренции и стремления предприятий к максимизации прибыли анализ финансового состояния является неотъемлемой функцией управления.

Для того чтобы обеспечивать выживаемость, необходимо уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении.

В условиях рынка субъект хозяйствования стремится, если не к максимальной прибыли, то к такой величине прибыли, которая обеспечит динамическое развитие производства в условиях конкуренции, позволит ему удержать позиции на рынке данного товара, обеспечит его выживаемость.

Одним из важнейших условий развития предприятия и успешного управления его финансами является финансовый анализ деятельности предприятия. С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства.

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности.

Финансовый анализ в основном заключается в измерении (оценивании) конечных результатов деятельности предприятия – доходности для инвестора.

Предметом финансового анализа как особого направления комплексного экономического анализа является рассмотрение текущего и будущего финансового состояния хозяйствующего субъекта, меняющегося под воздействием внешней и внутренней среды и управленческих решений, в целях оценки его финансовой устойчивости и эффективности деятельности.

Проводимые аналитические исследования должны соответствовать определенным требованиям, которые должны обязательно выполняться при организации, проведении и практическом использовании результатов деятельности.

Актуальность данной темы состоит в том, что для каждого предприятия очень важно анализировать финансовое положение, которое отражает конечные результаты деятельности предприятия. Каждое предприятие заинтересовано в своевременном выявлении и устранении недостатков в финансовой деятельности, находить резервы улучшения финансового состояния организации.

Целью данной дипломной работы является оценка финансового положения предприятия и выработка рекомендаций по его улучшению.

Исходя из цели исследования, в дипломной работе поставлены следующие задачи:

- изучить методологические основы анализа финансового положения предприятия;

- раскрыть сущность и значение финансового анализа предприятия;

- рассчитать вертикальный и горизонтальный анализ финансовой отчетности предприятия на примере ОАО «Нефтекамскшина» за 2007-2009 года;

- проанализировать относительные показатели финансового состояния предприятия;

- ознакомиться с новыми направлениями развития шинной промышленности;

- рассмотреть перспективы развития ОАО «Нефтекамскшина».

Объектом исследования является ОАО «Нефтекамскшина». Предметом исследования является финансовое положение предприятия.

Теоретической основой дипломной работы явились труды отечественных ученых по вопросам экономического анализа Г.В. Савицкая «Анализ хозяйственной деятельности предприятия», О.В. Ефимова «Финансовый анализ», Н.В. Войтоловский «Комплексный экономический анализ предприятия». Кроме того, были использованы законодательные и нормативные документы послужили труды отечественных и зарубежных ученых, источники энциклопедического характера по вопросам экономики, периодическая литература. Анализ финансового состояния выполнен по данным финансовой отчетности:

- бухгалтерский баланс (форма №1);

- отчет о прибылях и убытках (форма №2).

В процессе работы применялись такие общенаучные методы исследования как анализ и синтез, логический подход к оценке экономических явлений, комплексность, системность, сравнение изучаемых показателей.

Практическое значение работы заключается в возможности использования проведенных автором результатов исследований и разработок, а также выработанных рекомендаций по улучшению финансового состояния предприятия.

Структура работы включает в себя введение, три главы, заключение, список использованной литературы.

Первая глава носит общетеоретический характер. В ней на основе изучения работ отечественных и зарубежных авторов излагается сущность и методика финансового состояния предприятия, информационная основа и классификация методов и приемов финансового анализа сущность и значение финансового анализа.

Во второй главе на основе данных ОАО «Нефтекамскшина» проведен детальный анализ финансового состояния предприятия в частности анализ платежеспособности и финансовой устойчивости, вертикальный и горизонтальный анализ финансовой отчетности предприятия.

В третьей главе были выявлены основные проблемы, на которые требуется уделить внимание для улучшения эффективности работы предприятия, а также рассмотрены основные перспективы развития шинной промышленности и, в частности, ОАО «Нефтекамскшина».

1 Теоретические основы оценки финансового положения предприятия

1.1

Сущность и значение анализа финансового положения предприятия

Финансы занимают особое место в экономических отношениях. В условиях рынка финансы приобретают особое важное значение. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы.

Термин «финансы» происходит от латинского «financia» - денежный платеж. Финансы предприятия – это экономическая категория, особенность которой заключается в сфере ее действия и присущих ей функций.

Финансы предприятий, будучи частью общей системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей народного хозяйства и тесно связаны с предпринимательством, поскольку предприятие является формой предпринимательской деятельности [15, c.7].

Финансовое положение предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный кругооборот капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие — финансовое состояние предприятия, внешним проявлением которого является платежеспособность.

Финансовое состояние оказывает непосредственное влияние на производственную и коммерческую деятельность, обеспеченность организации материальными и финансовыми ресурсами. Неудовлетворительное финансовое состояние приводит к несвоевременным расчетам с работниками организации, бюджетом, внебюджетными фондами, поставщиками, банками и другими заимодавцами, что в конечном счете может привести к банкротству организации.

От финансового состояния зависит инвестиционная деятельность организации. Недостаток финансовых ресурсов не позволяет обновлять основные производственные фонды, осуществлять затраты на научно-исследовательские, опытно-конструкторские и технологические работы, применять новые технологии, что может отрицательно сказаться на конкурентоспособности выпускаемой продукции [23, с.12 ].

В свою очередь, финансовое состояние зависит от результатов производственной и коммерческой деятельности. Так, при сбоях в производстве и продажах сокращается приток денежных средств и как следствие снижается финансовая устойчивость организации.

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов. Так, собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности положения фирмы, а кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Такого рода анализ может выполняться как управленческим персоналом данного предприятия, так и любым внешним аналитиком, поскольку в основном базируется на общедоступной информации.

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

В результате финансового анализа определяется как текущее финансовое состояние предприятия, так и ожидаемые в перспективе параметры финансового состояния.

Цели финансового анализа :

- оценить текущее и перспективное финансовое состояние предприятия;

- оценить возможные и целесообразные темпы развития предприятия с позиции финансового их обеспечения;

- выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

- спрогнозировать положение предприятия на рынке капиталов [23, с.307].

Цели финансового анализа также зависят от субъектов анализа, т. е. конкретных пользователей финансовой информации. Цели финансового анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа. Основным фактором в конечном счете является объем и качество исходной информации.

Финансовый анализ — это процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов дальнейшего повышения его рыночной стоимости.

Предметом финансового анализа как особого направления комплексного экономического анализа является рассмотрение текущего и будущего финансового состояния хозяйствующего субъекта, меняющегося под воздействием внешней и внутренней среды и управленческих решений, в целях оценки его финансовой устойчивости и эффективности деятельности.

Современный финансовый анализ охватывает достаточно широкий круг вопросов, которые выходят далеко за рамки традиционной оценки финансового состояния, проводимой, как правило, на основании данных бухгалтерской отчетности.

При этом оценка текущего финансового состояния должна рассматриваться как начальный этап финансового анализа, для которого в первую очередь привлекают данные бухгалтерской отчетности, включая пояснения к ней (такой анализ может быть определен как анализ бухгалтерской отчетности), а также необходимую внешнюю информацию: аналитические прогнозы о состоянии рынка капитала и фондового рынка, уровня инфляции в стране и др. [35, с.8].

Достоверная и объективная оценка финансового состояния предприятия необходимы следующим группам потребителей :

- менеджерам организаций и в первую очередь финансовым менеджерам. Невозможно руководить организацией, принимать хозяйственные решения, не зная его финансового состояния. Для менеджеров важна оценка эффективности принимаемых ими решений, используемых в хозяйственной деятельности ресурсов и полученных финансовых результатов;

- собственникам (в том числе акционеры). Им важно знать отдачу от вложенных в предприятие средств, прибыльность предприятия, а также уровень экономического риска и вероятность потери своих капиталов;

- кредиторам и инвесторам. Их интересует оценка возможности возврата выданных кредитов и возможности предприятия реализовать инвестиционную программу;

- поставщикам. Для них важна оценка оплаты поставленной продукции, выполненных услуг и работ.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала и уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. Напротив, в результате спада производства и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние является не игрой случая, а итогом умелого управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности предприятия [17, с.7].

Устойчивое финансовое состояние, в свою очередь, положительно влияет на объемы основной деятельности, обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Основные задачи анализа:

- своевременная и объективная диагностика финансового состояния предприятия, установление его «болевых точек» и изучение причин их образования;

- поиск резервов улучшения финансового состояния предприятия, его платежеспособности и финансовой устойчивости;

- разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия;

- прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

Анализ финансового состояния предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Относительные показатели анализируемого предприятия можно сравнивать:

- с общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства;

- с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

- с аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения финансового состояния.

Исследование взаимосвязи финансового анализа и близких к нему экономических наук позволяет сделать следующий вывод. Финансовый анализ представляет собой самостоятельную область финансовой науки и неотъемлемую составную часть системы финансового менеджмента. Он базируется на общей теории экономического анализа, в том числе на его количественных и качественных методах, и теории финансов и использует информационную базу, включающую систему финансового и управленческого учета, а также всю необходимую неучетную информацию для обоснования управленческих решений по привлечению и наиболее эффективному использованию капитала, способствующих его наращению [38, c.328].

1.2

Информационное обеспечение анализа финансового положения предприятия

Эффективность анализа и планирования финансовой деятельности предприятия напрямую зависит от полноты и качества используемой информации. Информационное обеспечение финансового анализа включает данные бухгалтерского учета, статистического учета, разнообразную маркетинговую информацию. На уровне организации одной из составляющих информационного обеспечения финансового анализа на перспективу являются бухгалтерские данные. В этом проявляется неразрывная связь бухгалтерского учета с управлением, ибо, чтобы управлять надо, при прочих равных условиях, владеть необходимой информацией.

Результативность финансового анализа во многом зависит от организации и совершенства его информационной базы. Важнейшим источником информации является бухгалтерская отчетность.

Состав бухгалтерской отчетности и указания о порядке ее составления и представления установлены приказом Минфина РФ от 22.07.2003 г. № 67н «О формах бухгалтерской отчетности организаций».

В соответствии с этим приказом бухгалтерская отчетность включает:

- бухгалтерский баланс (форма № 1);

- отчет о прибылях и убытках (форма № 2);

- отчет об изменениях капитала (форма № 3);

- отчет о движении денежных средств (форма № 4);

- приложение к бухгалтерскому балансу (форма № 5);

- отчет о целевом использовании полученных средств (форма № 6);

- пояснительную записку;

- аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту [14, c. 593].

Хотя каждый из названных элементов бухгалтерского отчета имеет самостоятельную смысловую и информационную нагрузку, все они преследуют единую цель – обеспечить отражение данных бухгалтерской отчетности таким образом, чтобы предоставить внешнему пользователю надежную и достоверную финансовую информацию.

Бухгалтерский баланс -

это таблица, в которой имущество организации сгруппировано по составу и функциональной роли (актив) и по источникам образования и целевому назначению (пассив). Итог актива должен быть обязательно равен итогу пассива, так как в активе и пассиве группируется одно и то же имущество по разным направлениям.

Обычно баланс представляется в виде двусторонней таблицы, которая наиболее распространена. Однако баланс можно представить и в форме односторонней таблицы, в которой вначале размещаются статьи актива, а затем пассива.

В России форма бухгалтерского баланса разрабатывается Минфином РФ и носит рекомендательный характер. Организации могут дополнять, сокращать и видоизменять рекомендуемую форму баланса.

В рекомендуемой форме бухгалтерского баланса актив баланса состоит из двух разделов:

- внеоборотные активы;

- оборотные активы.

В пассиве баланса источники формирования имущества сгруппированы в три раздела:

- капитал и резервы;

- долгосрочные займы;

- краткосрочные обязательства;

Бухгалтерский баланс классифицируется по следующим признакам:

а) по времени составления:

- вступительный (на момент возникновения предприятия);

- текущий (на начало и конец анализируемого периода);

- ликвидационный (при ликвидации предприятия);

- разделительный (на момент разделения предприятия на несколько предприятий);

- объединительный (на момент объединения предприятия в одно).

б) по источникам составления:

- инвентарный (на основе инвентарной описи);

- книжный (на основе книжных записей текущего учета);

- генеральный (на основании данных книжных записей и инвентаризации).

в) по объему информации:

- единичный (деятельность только одного предприятия);

- сводный (путем сложения сумм, числящихся на статьях нескольких единичных балансов).

г) по характеру деятельности:

-основной деятельности;

- неосновной деятельности.

д) по формам собственности:

- государственные;

- коллективные;

- частные;

- смешанные.

е) по объекту отражения:

- самостоятельные;

- структурных подразделений.

ж) по способу очистки:

- баланс-брутто – это баланс, включающий в себя регулирующие статьи. Регулирующими статьями называются статьи, суммы по которым при определении фактической себестоимости (или остаточной стоимости) средств вычитаются из сумм других статей;

- баланс-нетто – это баланс, из которого исключены регулирующие статьи. Исключение из баланса регулирующих статей называется очисткой. Баланс-нетто обычно составляется при анализе финансового положения предприятия, для упрощения расчета.

Виды средств в балансе отражены не с позиций качества, а со стоимостной стороны. Информация в балансе дается в одном измерителе – денежном.

Группировка и обобщение информации в балансе осуществляется с целью контроля и управления финансовой деятельностью.

Отсюда следует, что бухгалтерский баланс есть способ экономической группировки и обобщенного отражения состояния средств по видам и источникам их образования на определенный момент времени в денежном измерителе [10, c.152].

Отчет о прибылях и убытках

содержит в своих разделах сведения за отчетный и предыдущий периоды:

- о прибыли (убытках) от продажи товаров, продукции, работ, услуг (из выручки нетто вычитают себестоимость проданных товаров, продукции, работ, услуг, коммерческие расходы и управленческие расходы, если они по учетной политике выделяются из производственной себестоимости и списываются на счета реализаций);

- об операционных и внереализационных доходах и расходах с выделением процентов к получению и уплате (сумм процентов по ценным бумагам и сумм, причитающихся от банков за пользование ими остатками средств на счетах организации), доходах от участия в других организациях, прочих операционных доходах и расходах, внереализационных доходах и расходах, прибыли (убытков) до налогообложения; об отложенных налоговых активах, отложенных налоговых обязательствах, текущем налоге на прибыль и чистой прибыли (убытке) отчетного периода.

Справочно в отчете приводятся данные за отчетный и предшествующий периоды о постоянных налоговых обязательствах (активах), базовой и разводненной прибыли (убытка) на одну акцию.

В расшифровке отдельных прибылей и убытков приводятся данные за отчетный и предшествующий периоды об отдельных видах прибылей и убытков (штрафах, пени, неустойках; прибыли (убытках) прошлых лет; курсовых разницах по операциям в иностранной валюте и др.).

Отчет об изменениях капитала

состоит из двух разделов и справки.

В разделе 1 «Изменение капитала»

по итогу капитала и его составным частям — уставному, добавочному и резервному капиталу, а также перераспределенной прибыли (непокрытому убытку) -— отражаются сведения об их остатках на 31 декабря года, предшествующего предыдущему, 1 января предыдущего года, 31 декабря предыдущего года, 1 января отчетного года и 31 декабря отчетного года.

По предыдущему и отчетному годам в разрезе соответствующих составных частей капитала указываются данные об изменениях в учетной политике; результатах от переоценки основных средств и пересчета иностранных валют; чистой прибыли; дивидендах; отчислениях в резервный фонд; увеличении капитала за счет дополнительного выпуска акций, увеличения их номинальной стоимости, реорганизации юридического лица; уменьшении капитала за счет уменьшения номинала акции, их количества и реорганизации юридического лица.

В разделе II«Резервы»указываются остаток на начало года, поступление, выбытие и остаток на конец года по видам резервов, образованных в соответствии с законодательством, образованных в соответствии с учредительными документами, оценочных резервов и резервов предстоящих расходов за отчетный и предыдущий годы.

В Справкеформы № 3 содержатся данные о чистых активах на начало и конец отчетного года и о полученных средствах из бюджета и внебюджетных фондов на расходы по обычным видам деятельности и капитальные вложения во внеоборотные активы [4, c.604].

«Отчет о движении денежных средств»

содержит сведения об остатке денежных средств на начало отчетного года и на конец отчетного периода, о движении денежных средста (по направлениям) по текущей, инвестиционной и финансовой деятельности за отчетный период и за аналогичный период предыдущего года и влиянии изменений курса иностранной валюты то отношению к рублю.

«Приложение к бухгалтерскому балансу»

состоит из десяти разделов.

В разделе «Нематериальные активы»указывают наличие на начало отчетного года, движение (поступление и выбытие) и наличие на конец отчетного периода отдельных видов нематериальных активов, а также сумму амортизации нематериалвьных активов.

В разделе «Основные средства»отражают данные о наличии на начало отчетного периода по отдельным видам основных средств, начисленной амортизации по основным средствам всего и по основным видам, переданным в аренду, основным средствам, переведенным на консервацию и полученным в аренду, объектам, принятым в эксплуатацию, но находящимся в процессе государственной регистрации.

В разделах «Доходные вложения в материальные ценности», «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы» и «Расходы на освоение природных ресурсов»содержатся сведения о наличии на начало отчетного года и конец отчетного периода, поступлении и выбытии:

- об имуществе для передачи в лизинг и предоставляемою по договору проката, а также об амортизации доходных вложений в материальные ценности;

- о расходах по видам НИОКР и всех расходах с выделением сумм расходов по незаконченным НИОКР и сумм расходов, не давших положительных результатов и отнесенных на внереализационные расходы;

- о расходах на освоение по основным видам природных ресурсов с выделением сумм расходов по незаконченным работам и расходов, отнесенных в качестве безрезультатных на внереализационные расходы.

В разделе «Финансовые вложения» отражаются данные о различных видах долгосрочных и краткосрочных финансовых вложений на начало отчетного года и конец отчетного периода (вкладах в уставные капиталы других организаций, ценных бумагах, предоставленных займах, депозитных вкладах, прочих финансовых вложениях).

В разделе «Дебиторская и кредиторская задолженность»указываются сведения об основных видах краткосрочной и долгосрочной дебиторской и кредиторской задолженности на начало отчетного года и конец отчетного периода, а в разделе «Расходы по обычным видам деятельности (по элементам затрат)»— данные о затратах по элементам за отчетный и предыдущий годы.

В разделе «Обеспечения»указываются полученные и выданные обеспечения, данные об имуществе, находящемся в залоге и переданном в залог на начало года и на конец отчетного периода.

В разделе «Государственная помощь»содержатся данные за отчетный период и аналогичный период прошлого года о полученных бюджетных средствах и бюджетных кредитах, полученных и возвращенных на начало отчетного года и конец отчетного периода.

«Отчет о целевом использовании полученных средств»

содержит данные за отчетный и предыдущий годы об остатке средств на начало года, поступлении средств по их видам (вступительные, членские, добровольные взносы, доходы от предпринимательской деятельности, прочие), использовании средств по их видам (расходы на целевые мероприятия — социальная и благотворительная помощь, проведение конференций, семинаров и т.п., иные мероприятия; расходы на содержание аппарата управления — на оплату труда, на командировки и деловые поездки и т.п.; на приобретение основных средств, инвентаря и иного имущества; расходы, связанные с предпринимательской деятельностью, прочие расходы) и об остатке средств на конец года.

Пояснительная записка к годовой бухгалтерской отчетности

должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности [34, c.610].

В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием. В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете.

В пояснительной записке к бухгалтерской отчетности организация указывает изменения в своей учетной политике на следующий отчетный год.

В акционерных обществах в пояснительной записке целесообразно указывать состав (фамилии и должности) членов совета директоров (наблюдательного совета), членов исполнительного органа, общую сумму выплаченного им вознаграждения. При этом описываются все виды выплаченного вознаграждения (заработная плата, премии, комиссионные и иные имущественные предоставления—льготы и привилегии).

Кроме того, в пояснительной записке может быть приведена оценка деловой активности организации, критериями которой являются широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности у клиентов, пользующихся услугами организации, и др.; степень выполнения плана, обеспечение заданных темпов роста.

Системность и комплексность сведений, содержащихся в бухгалтерской отчетности, — это следствие таких требований, предъявляемых к ее составлению, как:

- полнота отражения в учете за отчетный год всех хозяйственных операций, осуществляемых в этом году, и результатов инвентаризации имущества и обязательств;

- правильность отнесения доходов и расходов к отчетному периоду в соответствии с планом счетов бухгалтерского учета и Положением о бухгалтерском учете и отчетности в Российской Федерации;

- тождественность данных аналитического учета оборотам и остаткам по счетам синтетического учета на дату проведения годовой инвентаризации;

- соблюдение в течение отчетного года принятой учетной политики.

Изменение учетной политики по сравнению с предыдущим годом должно быть объяснено в записке, прилагаемой к годовому отчету [21, c. 203].

Бухгалтерская отчетность предприятия служит основным источником информации о его деятельности. Тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути совершенствования его деятельности. Полный всесторонний анализ отчетности нужен прежде всего собственникам и администрации предприятия для принятия решений об оценке своей деятельности.

Анализ финансовой отчетности проводится прежде всего финансовыми менеджерами своей фирмы для выявления и устранения проблем в текущей деятельности фирмы, для выработки и принятия оптимальных решений по вопросам повышения эффективности производственно-сбытовых операций, рационального использования имеющихся ресурсов, повышения платежеспособности и усиления устойчивости финансового положения фирмы, а также для обеспечения выполнения плановых финансовых показателей и обязательств фирмы перед кредиторами и инвесторами [12, c. 102].

1.3 Система показателей, характеризующих финансового положение предприятия

Оценка финансового состояния предприятия является важнейшим условием успешного управления его финансами. Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств.

Анализ финансового состояния предприятия основан из расчета ряда показателей:

- показатели финансовой устойчивости;

- показатели платежеспособности;

- показатели ликвидности;

- показатели рентабельности;

- деловой активности [13, c.5].

Также следует уделить особое внимание вертикальному и горизонтальному анализу финансовой отчетности, на его основе финансовой отчетности целесообразно осуществлять на начальном этапе экономического анализа деятельности предприятия. Очень часто вертикальный и горизонтальный анализ можно рассматривать как вспомогательный этап, в ходе которого выявляются те аспекты, которые в дальнейшем потребуют углубленного и всестороннего анализа. Вертикальный анализ позволяет выделить с учетом отраслевой специфики наиболее важные для данного предприятия имущественные компоненты и источники финансовых средств, а горизонтальный выявляет наиболее существенные изменения в структуре имущества и направлениях финансирования, имевших место в рассматриваемом периоде.

Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях баланса, отчета о прибыли и отчета о денежных средствах и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Горизонтальный и вертикальный анализ финансовой отчетности предприятия является эффективным средством для исследования состояния предприятия и эффективности его деятельности. Рекомендации, сделанные на основе этого анализа носят конструктивный характер и могут существенно улучшить состояние предприятия, если удастся их воплотить в жизнь [28, c.604].

Анализ финансовой устойчивости предприятия является важнейшим этапом оценки его деятельности и финансово-экономического благополучия, отражает результат его текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвесторов, а также характеризует способность предприятия отвечать по своим долгам и обязательствам и наращивать свой экономический потенциал.

Под финансовой устойчивостью следует понимать его платежеспособность во времени с соблюдением условия финансового равновесия между собственными и заемными финансовыми средствами.

Финансовая устойчивость предприятия характеризуется системой финансовых коэффициентов. Они рассчитываются как соотношение абсолютных показателей актива и пассива баланса. Оценка финансовой устойчивости предприятия предусматривает проведение объективного анализа величины и структуры активов и пассивов предприятия и определения на основании этого его финансовой стабильности и независимости, а также анализа соответствия финансово-хозяйственной деятельности предприятия целям его уставной деятельности.

Финансово устойчивым является такой субъект хозяйствования, который за счет собственных средств покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и рассчитывается по своим обязательствам в установленный срок.

На финансовую устойчивость предприятия оказывают влияние следующие факторы:

- положение предприятия на товарном рынке;

- производство качественной продукции;

- зависимость предприятия от внешних инвесторов и кредиторов;

- наличие неплатежеспособных кредиторов;

- эффективность хозяйственных и финансовых операций [27, c.53].

При анализе финансовой устойчивости изучается важнейшая характеристика финансового состояния предприятия – стабильность его деятельности в долгосрочной перспективе. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Владельцы предприятий заинтересованы в оптимизации собственного капитала и в минимизации заемных средств в общем объеме финансовых источников. Кредиторы оценивают финансовую устойчивость заемщика по величине собственного капитала и вероятности предотвращения банкротства.

Финансовая стабильность является отображением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и благодаря эффективному их использованию содействует непрерывному процессу производства и реализации продукции.

Мы рассмотрели следующие основные показатели, представленные в таблице 1.1.

Таблица 1.1 – Показатели финансовой устойчивости ОАО «Нефтекамскшина» за 2007-2008 гг.

| Наименование показателя |

Формула расчета |

Нормативное значение |

| 1 |

2 |

3 |

| Коэффициент автономии |

Собственный капитал

Валюта баланса

|

³0,5 |

| Коэффициент финансовой зависимости |

Валюта баланса

Собственный капитал

|

£1 |

| Коэффициент концентрации заемного капитала |

Заемный капитал

Валюта баланса

|

£ 0,6 |

| Коэффициент финансовой устойчивости |

Капитал и резервы + Долгосрочные пассивы

Валюта баланса

|

³0,6 |

| Коэффициент финансового левериджа |

Заемный капитал

Собственный капитал

|

£1 |

Коэффициент автономии представляет собой одну из важнейших характеристик финансовой устойчивости предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие. На практике установлено, что общая сумма задолженности не должна превышать сумму общественных источников финансирования, т.е. источники финансирования должны быть хотя бы наполовину сформированы за счет собственных средств.

Коэффициент финансовой зависимости является обратным коэффициенту автономии. Рост этого коэффициента в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение приближается к 1, то это означает, что собственники полностью финансируют свое предприятие, если превышает – наоборот.

Коэффициент концентрации заемного капитала показывает, сколько заемного капитала приходится на единицу финансовых ресурсов или же, фактически, частицу заемного капитала в общем размере финансовых ресурсов предприятия. Коэффициент концентрации заемного капитала положительно оценивается в случае его снижения, а сумма коэффициента концентрации заемного капитала и коэффициента концентрации собственного капитала равняется единице. Чем ниже этот показатель, тем меньшей считается задолженность холдинговой компании или ее дочернего предприятия и тем более стойким будет его финансовое состояние.

Коэффициент соотношения заемного и собственного капитала, или коэффициент финансового риска, показывает соотношение привлеченных средств и собственного капитала. Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Он имеет довольно простую интерпретацию: показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о снижении финансовой устойчивости и наоборот.

Коэффициент финансовой устойчивости - показывает, какая часть актива финансируется за счет устойчивых источников. Он показывает долю активов компании финансируемых за счет собственного капитала. Он равен отношению суммы источников собственных средств и долгосрочных кредитов и займов к итогу актива баланса [6, c.56].

Также из важнейших критериев оценки финансового состояния организации является ее платежеспособность. В теории и практике применения финансового анализа различают долгосрочную и текущую платежеспособность. Под долгосрочной платежеспособностью понимается способность организации рассчитываться по своим обязательствам в долгосрочной перспективе.

Способность организации рассчитываться по своим краткосрочным обязательствам принято называть текущей платежеспособностью. Иначе говоря, организация считается платежеспособной, когда она в состоянии выполнить свои краткосрочные обязательства, используя оборотные активы. Основные средства, если только они не приобретаются с целью дальнейшей перепродажи, в большинстве случаев не рассматриваются в качестве источников погашения текущих обязательств организации в силу, во-первых, своей особой функциональной роли в процессе производства и, во-вторых, затруднительности их срочной реализации (если речь не идет о таких объектах основных средств, как легковой транспорт, предметы дизайна офиса и некоторых других объектах, которые имеют высокую привлекательность для потребителя).

Таким образом, под оценкой платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим долгосрочным обязательствам. Следовательно, платежеспособным является то предприятие, у которого активы больше, чем внешние обязательства.

На текущую платежеспособность организации непосредственное влияние оказывает ликвидность ее оборотных активов (возможность преобразовать их в денежную форму или использовать для уменьшения обязательств). Оценка состава и качества оборотных активов с точки зрения их ликвидности получила название анализа ликвидности.

Способность предприятия платить по своим краткосрочным обязательствам называется ликвидностью. У свойства ликвидности, как у медали, две стороны. С одной стороны, это величина, обратная по отношении ко времени, необходимому для быстрой продажи актива по данной цене. С другой стороны, - это сумма, которую можно за него выручить. Эти стороны, безусловно взаимосвязаны [38, c.104].

При оценке ликвидности критерием отнесения активов и обязательств к оборотным и краткосрочным соответственно является возможность реализации первых и погашения вторых в ближайшем будущем - в течение одного года. Однако данный критерий не является единственным при определении тех статей баланса, которые должны быть причислены к оборотным. В частности, незавершенное производство в строительстве, несмотря на то что оно может иметь срок оборота, значительно больший чем один год, тем не менее будет относиться к оборотным активам.

Вторым критерием для признания активов и обязательств в качестве оборотных является условие их потребления или оплаты в течение обычного операционного цикла предприятия.

Различные сочетания направленности и динамики изменения объема продаж, производственных затрат (ресурсов) и величины их отдачи определяют в конечном счете устойчивость развития организации.

Под ликвидностью понимают возможность реализации материальных и других ценностей и превращения их в денежные средства. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выплатить свои краткосрочные обязательства, реализуя текущие активы.

Оборотные активы организации могут быть ликвидными в большей или в меньшей степени, поскольку в их состав входят разнородные средства, среди которых имеются как легкореализуемые, так и труднореализуемые для погашения внешней задолженности.

Мы рассмотрели финансовые коэффициенты, применяемые для оценки ликвидности и платежеспособности в табл. 1.2.

Коэффициент, равный 3,0 и более, означает высокую степень ликвидности и благоприятные условия для кредитов и инвесторов. Вместе с тем это может означать, что предприятие имеет больше средств, чем может эффективно использовать, что влечет за собой ухудшение эффективности использования всех видов активов. Коэффициент, равный 2,0 теоретически считается нормальным, однако для различных отраслей он может колебаться от 1,2 до 2,5.

Таблица 1.2 – Показатели ликвидности и платежеспособности ОАО «Нефтекамскшина» за 2007-2008 гг.

| Наименование показателя |

Формула расчета |

Нормативное значение показателя |

| 1 |

2 |

3 |

| Коэффициент текущей ликвидности |

Оборотные активы

Краткосрочные пассивы

|

1,2-2,5 |

| Коэффициент срочной ликвидности |

Оборотные активы за минусом запасов

Краткосрочные пассивы

|

0,7-1,0 |

| Коэффициент абсолютной ликвидности |

Денежные средства

Краткосрочные пассивы

|

0,2-0,32 |

Коэффициент быстрой (срочной) - финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Коэффициент срочной ликвидности, показывает, сколько денежных средств можно выручить вследствие вынужденной реализации производственных запасов, в условиях рыночной экономики. Предпочтительной считают величину коэффициента, равную 1,0, допустимой – величину 0,7 – 1,0. Высокое значение коэффициента быстрой ликвидности является показателем низкого финансового риска и хороших возможностей для привлечения дополнительных средств со стороны.

Коэффициент абсолютной ликвидности (платежеспособности) - финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Является наиболее жестким критерием ликвидности предприятия. Показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендуемая нижняя граница показателя 0,2 - 0,3 [8, с. 110].

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности — это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

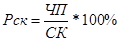

Одним из главных показателей в системе оценки эффективности деятельности является рентабельность собственного капитала, поскольку он характеризует способность предприятия к наращению капитала, а следовательно, его финансовую устойчивость, рациональность управления структурой капитала и эффективность инвестиционной деятельности. Этот показатель рассчитывается следующим образом:

,

(1)

,

(1)

где  - рентабельность собственного капитала; - рентабельность собственного капитала;

- чистая прибыль; - чистая прибыль;

- собственный капитал. - собственный капитал.

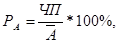

В качестве обобщающей количественной характеристики доходности операционной деятельности может быть использован финансовый коэффициент, получивший название рентабельности активов. Экономический смысл показателя состоит в том, что он характеризует отдачу с каждого рубля, вложенного в активы предприятия.

(2) (2)

где  - рентабельность активов; - рентабельность активов;

- чистая прибыль;

- средняя величина активов. - средняя величина активов.

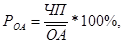

В аналитических целях определяется рентабельность как всей совокупности активов, так и оборотных активов:

(3) (3)

где  - рентабельность оборотных активов; - рентабельность оборотных активов;

- чистая прибыль;

- средняя величина оборотных активов. - средняя величина оборотных активов.

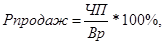

По соотношению прибыли и объема продаж определяется величина показателя, получившего название рентабельности продаж. Для его расчета используется формула:

(4) (4)

где  - рентабельность продаж; - рентабельность продаж;

- чистая прибыль;

- выручка от продаж продукции. - выручка от продаж продукции.

Коэффициент рентабельности продаж показывает, какую прибыль получает предприятие с каждого рубля продаж [26, с. 55].

Деловая активность коммерческой организации проявляется в динамичности ее развития, в достижении ею поставленных целей, в эффективном использовании производственного потенциала, в расширении рынков сбыта продукции.

Анализ текущей деятельности предприятий предполагает расчет коэффициентов деловой активности предприятия, которые позволяют проанализировать, насколько эффективно предприятие использует свои средства.

Показателем, дающим наиболее обобщенное представление о хозяйственной активности предприятия, является коэффициент оборачиваемости активов:

(5) (5)

где - выручка от реализации;

- среднегодовая стоимость активов.

Коэффициент оборачиваемости активов показывает, сколько раз, например, заход, совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, другими словами, сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. При составлении данного показателя заразные годы необходимо обеспечить единообразие в оценке среднегодовой стоимости активов.

Оценку оборачиваемости целесообразно осуществлять не по всем активам, а по отдельным элементам оборотных активов: по производственным запасам, по незавершенному производству, по готовым изделиям на складах, отгруженным по товарам и по прочим оборотным средствам, а также по дебиторской задолженности. Количество дней оборота отдельных элементов оборотных активов само по себе ни о чем не говорит. Значительно большую информацию дает сопоставление оборачиваемости разных элементов оборотных активов между собой, а также оборачиваемости дебиторской и кредиторской задолженности.

Коэффициент оборачиваемости оборотных активов определяется по формуле:

(6) (6)

где  - коэффициент оборачиваемости оборотных активов; - коэффициент оборачиваемости оборотных активов;

- выручка от реализации;

- средняя за период величина оборотных активов [9, с.153].

Далее целесообразно провести практический анализ на основе данных ОАО «Нефтекамскшина», которые представлены во второй главе.

2 Анализ финансового положения ОАО «Нефтекамскшина»

2.1 Общая характеристика хозяйственно-производственной деятельности предприятия ОАО «Нефтекамскшина»

В 1967 году в связи с развитием нефтеперерабатывающей и нефтехимической промышленности СССР возникла необходимость увеличения количества шинных заводов в Советском Союзе. Оснований для таких планов было достаточно: создана мощная сырьевая база, страна взяла курс на современное автомобилестроение, кроме того, автомобильным транспортом уже осуществлялась львиная доля грузоперевозок внутри страны.

После того как строительство шинного производства было включено в Государственный план, институт «Резинопроект» получает от Министерства нефтехимической и нефтеперерабатывающей промышленности СССР задание на разработку проекта Нефтекамского шинного завода мощностью 7 млн. штук автопокрышек и 9,2 млн. штук автокамер в год. 7 мая 1968 года строители СМУ-8 Татэнергостроя заложили первый бетонный блок под фундамент первого производственного корпуса будущего шинного завода.

После получения части строительных чертежей в конце 1968 года было начато строительство основного производственного корпуса ремонтно-механического блока, главного производственного корпуса завода и т.д.

1971 год - четвертый год строительства - был богат на события. 25 мая министр подписал приказ №342 о выделении строящегося шинного завода из состава Нефтекамского химкомбината на правах самостоятельного хозрасчетного предприятия с переименованием его в Нефтекамский шинный завод.

1973 год ознаменовался интенсивной подготовкой к пуску основного производства. 29 апреля на временных площадках ремонтного производства была получена первая автокамера УК-13 для легковых автомобилей «Жигули». Этот день и считается днем рождения предприятия.

B связи с развитием строительства второго завода по производству шин 5 апреля 1977 года приказом по Миннефтехимпрому Нефтекамский шинный завод получил новое официальное название – производственное объединение «Нефтекамскшина».

К концу 80-х в республике была создана совершенно новая современная промышленная отрасль по производству автомобильных шин. Однако развал экономики в начале 90-х ударил и по шинникам. И если в 1990 году были выпущены рекордные 12,3 млн. шин, то в 1994-м – только 7,5 млн. Цифры говорят сами за себя, но на самом деле ситуация была еще хуже. Денежная составляющая в иные годы не поднималась выше 5% общего оборота. Отсутствие маркетинговых технологий разрушало технологии производственные. То, что предлагало предприятие, не было востребовано рынком, и в результате шины приходилось отдавать дешевле сырья, из которого они были сделаны. Новые проблемы требовали новых подходов и новых людей. Умения решать только производственные задачи было уже недостаточно. Нужны были новые идеи и, самое главное, новая маркетинговая политика.

Преодолев бурные 90-е годы прошлого столетия, Нефтекамскшина сохранила лидирующее положение среди производителей шин в Российской Федерации и СНГ – более 30 процентов выпускаемых в России шин несут на бортах марку Нефтекамскшины, а с 1998 года – еще и новый брэнд «Кама».

Особой заботой объединения всегда было повышение качества продукции. Поэтому предметом особой гордости стал международный сертификат TUV CERT, подтверждающий, что система управления качеством на предприятии соответствует международному стандарту качества ИСО 9001.

ОАО «Нефтекамскшина» — крупнейший в Европе комплекс по производству шин для легковых, грузовых автомобилей, автобусов и сельскохозяйственной техники. Предприятие образовано 29 апреля 1973 года. Численность работающих - 15000 человек.

Организационная структура ОАО «Нефтекамскшина» – комбинированная (линейно-функциональная). Аппарат управления выполняет ряд функций: планирование, организация, мотивация, контроль, регулирование.

Линейный персонал осуществляет руководство структурными подразделениями, а функциональный персонал помогает линейному персоналу обеспечить эффективность управления путем сбора информации и подготовки решений. ОАО «Нефтекамскшина» - наиболее технически оснащенное предприятие среди российских заводов, крупнейшее по производственным мощностям, объему и номенклатуре выпускаемой продукции.

ОАО «Нефтекамскшина» – крупнейшая среди российских шинных заводов Компания по производственным мощностям, объему и ассортименту выпускаемой продукции.

В составе ОАО «Нефтекамскшина» три подразделения по производству шин:

а) завод массовых шин (ЗМШ), основной ассортимент – шины для легковых и легкогрузовых автомобилей и сельскохозяйственной техники;

б) завод грузовых шин (ЗГШ), основной ассортимент - шины для грузовых автомобилей;

в) производство легковых радиальных шин (ПЛРШ), основной ассортимент – легковые шины «Кама-Euro» для иномарок и новых моделей автомобилей ОАО «АвтоВАЗ» [18, с.30].

Целью ОАО «Нефтекамскшина» является получение прибыли. Основными видами деятельности Компании являются:

-производство шин, резинотехнических изделий, а также сопутствующих товаров;

-разработка и осуществление мероприятий, направленных на освоение новых типоразмеров шин;

-производственное строительство, строительство, оснащение и эксплуатация жилья, гостиниц, культурных центров, центров досуга и отдыха, обучения, медицинских центров;

-производство стройматериалов;

-осуществление экспортных, импортных, реэкспортных, товарообменных и других операций, включая экспорт и импорт патентов, лицензий по неограниченной номенклатуре товаров и услуг, проведение биржевых операций, рекламной работы и маркетинга;

-оказание консультационных, посреднических, информационных, юридических услуг;

-организация и участие в международных выставках, ярмарках, салонах, конференциях, семинарах, аукционах и торгах;

-обучение специалистов в различных областях знаний;

-реализация товаров народного потребления, технологического оборудования, транспортных средств через оптовую и розничную торговлю;

-производство и переработка сельскохозяйственной продукции;

-оказание услуг телефонной связи;

-ведение изобретательской, рационализаторской и патентно-лицензионной работы, включая покупку и продажу лицензий на объекты промышленной собственности;

-эксплуатация автозаправочных станций (АЗС) и снабженческо-сбытовые операции с нефтепродуктами;

-проектирование взрывоопасных и химически опасных производств и объектов (технологические трубопроводы);

-проектирование объектов котлонадзора (трубопроводы пара и горячей воды);

-проектирование установки грузоподъемных механизмов;

-осуществление охранной деятельности;

-проектирование, монтаж и эксплуатационное обслуживание средств охранно-пожарной сигнализации;

-организация общественного питания.

Ввиду изменения поведения потребителей в эпоху кризиса ОАО «Нефтекамскшина» сможет воспользоваться благоприятной ситуацией и обойти своих именитых зарубежных конкурентов на крутом вираже. ОАО «Нефтекамскшина» расширит свое присутствие на рынке благодаря сочетанию удачной ценовой политики и удовлетворительного качества своей продукции. К слову, качество ее нового шинного бренда KAMA-EURO приближается к европейским аналогам.

ОАО «Нефтекамскшина» входит в число крупнейших российских производителей шин и специализируется на выпуске шин как для легковых, так и грузовых автомобилей. Важнейшими потребителями ее продукции являются автомобильные заводы «АвтоВАЗ» (60% от общего заказов на шины), «Ижмаш» (80%) и «КамАЗ» (почти 100%), равно как и некоторые локальные сборщики иномарок – такие как Hyundai в Таганроге и Ford во Всеволожске. Нетипично широкий для российского шинного производителя ассортимент продукции ОАО «Нефтекамскшина» насчитывает более 90 модификаций, включающих150 типоразмеров. Хотя в 2005 году ее доля на российском рынке составляла только 27,3%, к концу 2008 года она выросла до 32% и продолжает увеличиваться в 2009 году благодаря появившейся синергии новых внешних и внутренних факторов.

Шины для легких грузовиков составляют 6,4% от всех производимых автомобильных шин, в том числе 45,4% всех выпускаемых ОАО «Нефтекамскшина» шин для легких грузовиков являются радиальными. Оно производит 8 различных типоразмеров шин для легких грузовиков от 175R15 до 225/75R16.

Грузовые шины составляют 26,8% выпускаемой продукции, т.ч. 93,9% всех грузовых шин, выпускаемых ОАО «Нефтекамскшина», — радиальные. Завод производит 15 различных типоразмеров радиальных грузовых шин от 8,25R20 до 14,74/809R20 и 6 типов шин с регулируемым давлением.

Автобусные шины составляют 3,2% выпуска. Все автобусные шины являются радиальными. ОАО «Нефтекамскшина» выпускает 6 различных типоразмеров радиальных автобусных шин от 8,25R20 до 11,00R20.

Сельскохозяйственные шины составляют 2,7% всех выпускаемых шин. НКШ производит 5 различных типоразмеров cross ply сельхозшин от 6,00-16 до 9,00-20 и 6 типов внедорожных сельскохозяйственных шин.

Предприятия оснащены высокопроизводительным отечественным и импортным оборудованием. Шинами объединения комплектуются практически все автомобильные заводы [5, с.32].

Накоплен богатый опыт в эксплуатации новейшей техники, совершенствования, внедрения и освоения.

Подтверждение тому — десятки международных и российских наград, где отмечен ударный труд многотысячного коллектива шинников.

Миссией компании является укрепление позиции Компании как лидера шинной отрасли РФ, производство конкурентоспособных автошин, удовлетворяющих требованиям и ожиданиям потребителей, с обеспечением высокого уровня социальной ответственности.

Стратегические задачи компании до 2012 года:

- обеспечение финансовой устойчивости и экономической стабильности Компании;

- выход на новые рынки сбыта шин – комплектацию автосборочных производств в России, в том числе иностранных автомобильных заводов;

-формирование и реализация инновационно-направленной инженерно-технической политики по отработке новых технологий, конструкций шин, рецептур и освоения новых типов технологического оборудования;

- обновление ассортимента и потребительских свойств материалов шинного производства со стабильными показателями качества;

- создание и освоение новых производств, позволяющих осуществлять выпуск шин по более эффективным технологиям с применением НОУ-ХАУ мировых производителей шин и высокоточного оборудования европейского производства;

- обновление ассортимента выпускаемых шин, исходя из требований рынка и тенденций развития автомобильной отрасли;

- повышение и стабилизация уровня качества выпускаемой продукции по всей производственно-технологической цепочке – от изготовления резиновых смесей до вулканизации и испытания готовой продукции;

- поддержание работоспособности и осуществление замены физически и морально устаревшего оборудования, с выполнением планомерной модернизации, реконструкции и технического перевооружения производства по всей технологической цепочке.

Постоянно модернизируя действующее производство, Компания уделяет большое внимание строительству новых современных линий и производств. Организация производства высокоэффективных легковых радиальных шин и строительство нового подготовительного производства с внедрением новейших технологий ведущих мировых производителей шин говорят о том, что продукция с маркой «Кама» отвечает самым строгим требованиям потребителей.

Одним из основных приоритетов Компании является охрана окружающей среды и обеспечение производственной и промышленной безопасности.

ОАО «Нефтекамскшина» – социально ориентированное предприятие. Шефская помощь учебным заведениям, благотворительная помощь общественным организациям ветеранов и инвалидов, учреждениям образования и здравоохранения, спонсорская помощь спортсменам, деятелям культуры и искусства, финансовая помощь пенсионерам, содержание спорткомплекса «Шинник», баз отдыха «Чайка» и «Наратлык», поликлиники, организация отдыха и лечения работников в учреждениях здравоохранения РТ и РФ – далеко не полный перечень направлений социальной политики, реализуемой Компанией.

Федеральное государственное учреждение «Тест-Татарстан» и Совет испытателей Республики Татарстан учредили конкурс «За лучшие достижения в области испытаний (измерений) среди испытательских и аналитических лабораторий». По результатам конкурса в 2009 году центральная заводская лаборатория ОАО «Нефтекамскшина» стала дипломантом в номинации «За эффективное функционирование систем менеджмента».

Шинная отрасль – одна из динамично развивающихся отраслей нефтехимической промышленности. За 2007 год шинными заводами РФ было выпущено 38 975 тыс.шт. шин, что на 1083 тыс.шт. шин выше уровня 2006 года. ОАО «Нефтекамскшина» является крупнейшим производителем шин в Российской Федерации. Стабильное обеспечение сырьем и своевременный сбыт готовой продукции позволили ОАО «Нефтекамскшина» сохранить лидирующие позиции в условиях жесткой конкуренции между шинными заводами России. Доля ОАО «Нефтекамскшина» в выпуске шин заводами РФ составила 32 %.

На рынке шин России и стран ближнего зарубежья ОАО «Нефтекамскшина» в основном конкурирует с другими российскими производителями шин – ОАО «Сибур-Русские шины» и ХК «Амтел-Фредештайн», а также с украинскими компаниями ОАО «Днепрошина», ЗАО «Росава».

Главная задача, стоящая сегодня перед ОАО «Нефтекамскшина», - сохранить конкурентоспособность своей продукции, укреплять контакты с отечественными производителями автомобилей, осваивающими сегодня авторынок Татарстана, и повышать эффективность шинного производства за счет оптимизации всех видов затрат.

К факторам, обеспечивающим конкурентное преимущество ОАО «Нефтекамскшина» относятся:

- постоянное улучшение качественных характеристик шин, при сохранении конкурентоспособного уровня затрат;

- применение инновационных технологий производства, в том числе НОУ-ХАУ ведущих мировых фирм-производителей шин;

- обновление основного технологического оборудования, автоматизация производственного процесса;

- широкая номенклатура выпускаемой продукции и постоянное обновление ассортиментного ряда с учетом изменения предпочтений потребителей;

- поддержание связей с потребителями с целью удовлетворения требований по качественным характеристикам, организация сбыта продукции для комплектации легковых автомобилей, грузовой и специальной техники;

- наличие в холдинговой компании сервисных подразделений, занимающихся сбытом, транспортным и материальным обеспечением, машиностроением, научными исследованиями, что обеспечивает возможность контроля материнской компанией капитальных и операционных затрат.

ОАО «Нефтекамскшина» сократило производство шин в первом квартале на 48% по отношению к аналогичному периоду прошлого года. «В первом квартале «Нефтекамскшина» произвела один млн 504 тыс. штук шин, тогда как в прошлом году было сделано два млн 924 штуки»,— сообщил «Коммерсанту-Казань» генеральный директор предприятия Радик Ильясов. Он прогнозирует, что в 2009 году будет произведено не менее девяти млн штук шин (в 2008 году завод выпустил 11,88 млн штук).

Инвестиционная деятельность ОАО «Нефтекамскшина» направлена на улучшение действующего производства и освоение новых производств конкурентоспособных шин с целью обеспечения потребности существующих на территории РФ и РТ автосборочных производств.

На улучшение действующего производства в основном направляется собственный источник инвестиций предприятия. Реализация крупных инвестиционных проектов, связанных с организацией новых производств на основе современных зарубежных технологий, с приобретением оборудования ведущих зарубежных производителей осуществляется при поддержке, и привлечением средств ОАО «Татнефть».

Анализ хозяйственной деятельности на ОАО «Нефтекамскшина» является связующим звеном между учетом и принятием управленческих решений. В процессе его учетная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов деятельности с данными за прошлые периоды времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разнообразных факторов на результаты ошибки, неиспользованные возможности, перспективы и другое.

С помощью экономического анализа хозяйственной деятельности достигается осмысление, понимание информации.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, повышает его эффективность.

Следовательно, экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений. Как функция управления анализ хозяйственной деятельности тесно связан с планированием и прогнозированием производства, поскольку без глубокого анализа невозможно осуществление этих функций. Важная роль принадлежит анализу хозяйственной деятельности в подготовке информации для планирования, оценки качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов.

Утверждение планов для предприятия ОАО «Нефтекамскшина», по существу, также представляет собой принятие решений, которые обеспечивают развитие производства в будущем планируемом отрезке времени. При этом учитываются результаты выполнения предыдущих планов, изучаются дополнительные резервы производства предприятия. Анализ хозяйственной деятельности ОАО «Нефтекамскшина» является не только средством обоснования планов, но и контроля за их выполнением.

Планирование на ОАО «Нефтекамскшина» начинается и завершается анализом результатов деятельности предприятия, что позволяет повысить уровень планирования, сделать его научно обоснованным.

Таким образом, анализ хозяйственной деятельности является ОАО «Нефтекамскшина» важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений. Одним из основных направлений анализа хозяйственной деятельности предприятия является горизонтальный и вертикальный анализ финансовой отчетности предприятия.

2.2 Вертикальный и горизонтальный анализ финансовой отчетности предприятия на примере ОАО «Нефтекамскшина»

Горизонтальный анализ предполагает расчет показателей темпов роста и прироста показателей, которые используются для оценки динамики основных показателей, кроме того, с помощью этого анализа можно отследить нетипичные (отличные от средних) изменения показателей, что может использоваться для оценки достоверности отчетности.

Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях баланса, отчета о прибыли и отчета о денежных средствах и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за прошедшие периоды (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы.

Технология анализа достаточно проста: последовательно во второй и третьей колонках помещают данные по основным статьям баланса на начало и конец года. В западных представлениях часто данные конца года помещают первыми. Затем в четвертой колонке вычисляется абсолютное отклонение значения каждой статьи баланса. В последней колонке определяется относительное изменение в процентах каждой статьи.

Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибыли в текущем состоянии, а также проанализировать динамику этой структуры. Технология вертикального анализа состоит в том, что общую сумму активов предприятия (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за сто процентов, и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения [22, c.16].

Рассмотрим горизонтальный анализ баланса ОАО «Нефтекамскшина» за 2007-2009 гг., представленный в таблице 2.1.

Таблица 2.1 - Горизонтальный анализ актива баланса ОАО Нефтекамскшина» за 2007-2009 гг.

| Актив баланса |

2007 год |

2008 год |

2009 год |

2008 год к 2007 году |

2009 год к 2008 году |

| Сумма, тыс. руб. |

Сумма, тыс. руб. |

Сумма, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Внеоборотные активы |

2 983410 |

3 030558 |

3 191994 |

47 148 |

1,60% |

161 436 |

5,33% |

| Оборотные активы |

1 410722 |

1 752046 |

1 127854 |

341 324 |

24,2% |

-624 192 |

-35,63% |

| Всего имущества |

4 394132 |

4 782604 |

4 319848 |

388 472 |

8,9% |

-462 756 |

-9,67% |

Представленные данные позволяют сделать следующие выводы:

За 2008 год стоимость имущества увеличилась на 388 472 тыс.руб. или на 8,9%. (табл. 2.2.1).

Сумма внеоборотных активов в 2008 году по сравнению с 2007 годом увеличилась на 47 148 тыс.руб., что в процентном соотношении составляет 1,60%. Значительное влияние на величину внеоборотных активов оказало увеличение величины основных средств на сумму 275 526 тыс.руб.

Сумма оборотных активов увеличилась на 341 324 тыс. рублей, что в процентном соотношении составляет 24,3%, и составила 1 752 046 тыс. рублей. Увеличение суммы оборотных активов связано с существенным увеличением дебиторской задолженности (платежи, по которой ожидаются в течение 12 месяцев после отчетной даты). Эта величина на конец 2008 года равна 1 106 112 тыс.рублей.

За 2009 год стоимость имущества уменьшилась на 462 756 тысяч рублей или на 9,67%. Сумма внеоборотных активов в 2009 году по сравнению с 2008 годом увеличилась на 161 436 тыс. руб., что в процентном соотношении составило 5,33%. Значительное влияние на величину внеоборотных активов оказало увеличение основных средств на сумму 206 340 тыс.руб.

Сумма оборотных активов уменьшилась на 462 756 тыс.руб, что в процентном соотношении составляет 35,63% и составила 1 127 854 тыс.руб. Уменьшение суммы основных средств связано с существенным уменьшением дебиторской задолженности (платежи, по которой ожидаются в течение 12 месяцев после отчетной даты). Эта величина на конец 2009 года равна 297 736 тыс.руб.

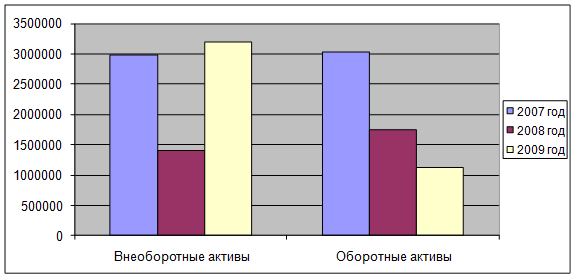

Мы рассмотрели динамику изменения внеоборотных и оборотных активов за период 2007-2009 гг. и наглядно представили на рисунке 2.1.

Рисунок 2.1 – Динамика изменения внеоборотных и оборотных активов ОАО Нефтекамскшина» за 2007-2009 гг.

Структура активов в 2008 году изменилась: увеличилась доля внеоборотных активов на 1,60% , также увеличилась и доля оборотных активов на 24,2%. Тогда как в 2009 году доля внеоборотных активов возросла на 5,33%, а доля оборотных активов сократилась на 35,63%.

Как мы видим из рисунка, незначительное увеличение суммы внеоборотных активов произошло в основном за счет возросшей стоимости основных средств, в то время как остальные показатели в отчетном периоде по сравнению с предшествующим уменьшились.

Анализируя величину оборотных активов мы выявили, за счет каких показателей возросла ее сумма. В нашем случае это показатели:

- дебиторская задолженность;

- прочие оборотные активы.

Аналогично проведем горизонтальный анализ пассива бухгалтерского баланса ОАО «Нефтекамскшина», представленный в таблице 2.2.

Таблица 2.2. - Горизонтальный анализ пассива баланса ОАО «Нефтекамскшина» за 2007-2009 гг.

| Пассив баланса |

2007 год |

2008 год |

2009 год |

2008 год к 2007 году |

2009 год к 2008 году |

| Сумма, тыс.руб. |

Сумма, тыс.руб. |

Сумма, тыс.руб. |

Абсолютное отклонение, тыс.руб. |

Относительное отклонение, % |

Абсолютное отклонение, тыс.руб. |

Относительное отклонение, % |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Капитал и резервы |

1003613 |

817492 |

747552 |

-186121 |

-18,6% |

-69940 |

-8,56% |

| Долгосрочные обязательства |

400925 |

327209 |

225861 |

-73716 |

-18,4% |

-101348 |

-30,97% |

| Краткорочные обязательства |

2989594 |

3637903 |

3346435 |

648309 |

21,7% |

-291468 |

-8,01% |

| Всего |

4394132 |

4782604 |

4319848 |

388472 |

8,8% |

-462756 |

-9,68% |

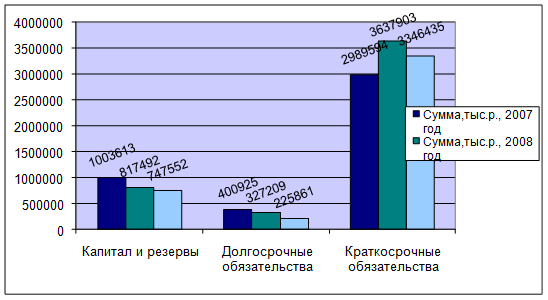

Проанализировав данные таблицы мы наблюдаем снижение суммы капитала и резервов в 2008 году по сравнению с предшествующим на 186 121 тыс.руб., что в процентном соотношении составляет -18,6%, также снижение суммы и в 2009 году по сравнению с 2008 годом на 69 940 тыс. руб., что в процентном соотношении составило 8,56%

За 2008 год сумма совокупного капитала увеличилась на 388 472 рублей (8,8%) и составила на конец года 6 646,1млн. рублей. В 2009 году сумма совокупного капитала уменьшилась на 462 756 тыс.руб, что в процентном соотношении составляет 9,68%.

Также произошло снижение суммы долгосрочных обязательств на 73 716 тыс.руб., в процентом соотношении эта величина равна -18,4% и в 2009 году по сравнению предыдущим годом на 101 348 тыс.руб., в процентном соотношении – 30,97%.

Произошло увеличение в 2008 году краткосрочных обязательств на 648 309 тыс.руб., что в процентном соотношении составило 21,7%, а в 2009 году на 291 468 тыс.руб. или на 8,01%.

Таким образом, наглядно мы видим, что доля заемного капитала, превышает долю собственного капитала, и это соотношение является негативной тенденцией.

Рассмотрев динамику изменения совокупного капитала представим ее в виде рисунка 2.2.

Рисунок 2.2 - Динамика изменения пассива баланса

ОАО Нефтекамскшина» за 2007-2009 гг.

При изучении и оценке показателей используются различные виды сравнительного анализа: горизонтальный, вертикальный, трендовый. С помощью горизонтального анализа определяется абсолютные и относительные отклонения статей по сравнению с началом отчетного периода, прошлым периодом. Вертикальный анализ используется для изучения структуры средств и источников, путем расчета удельного веса отдельных статей в итоговых показателях.

Трендовый анализ позволяет осуществить сравнение каждой позиции отчетности с рядом предшествующих периодов и определить тренд, то есть основную тенденцию динамики показателей, исключающей случайные влияния и индивидуальные особенности отдельных периодов [20, c. 112].

Далее рассмотрим вертикальный анализ отчета о прибылях и убытках ОАО «Нефтекамскшина» за 2007-2009 гг. (таблица 2.3).

Таблица 2.3 - Вертикальный анализ отчета о прибылях и убытках ОАО «Нефтекамскшина» за 2007-2009 гг.

| Отчет по прибыли |

2007 год |

2008 год |

2009 год |

| Сумма, тыс.руб. |

% в общем объеме |

Сумма, тыс.руб. |

% в общем объеме |

Сумма, тыс.руб. |

% в общем объеме |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Выручка |

6324459 |

100,00% |

7409233 |

100,00% |

6879708 |

100,00% |

| Себестоимость |

5781062 |

91,41% |

6899657 |

93,12% |

6486878 |

94,29% |

| Валовая прибыль |

543397 |

8,59% |

509576 |

6,88% |

392832 |

5,71% |

| Прибыль от продаж |

543397 |

8,59% |

509576 |

6,88% |

392832 |

5,71% |

| Прочие доходы |

139216 |

2,20% |

105225 |

1,42% |

125641 |

1,83% |

| Прочие расходы |

-511299 |

-8,08% |

-691605 |

-9,33% |

-53180 |

-7,73% |

| Прибыль до налогообложения |

174283 |

2,76% |

-82280 |

-1,11% |

-13127 |

-0,23% |

| Налог на прибыль |

115324 |

1,82% |

81201 |

1,10% |

60943 |

0,89% |

| Чистая прибыь |

-34564 |

-0,55% |

-183445 |

-2,48% |

-94478 |

-1,37% |

В 2008 году мы наблюдаем увеличение выручки с 6 324 459 тыс.руб. до 7 409 233 тыс.руб. и снижение в 2009 году до 6 879 708тыс.руб. Доля себестоимости ОАО «Нефтекамскшина» в общей суммы выручки возросла с 91,41% до 93,12% в 2008 году и до 94,29% в 2009.