ІНДИВІДУАЛЬНЕ ЗАВДАННЯ

з дисципліни «Фінансова діяльність суб’єктів господарювання»

Зміст

1. Самофінансування підприємств

2. Фінансова інвестиційна діяльність підприємств

Перелік літератури

1. Самофінансування підприємства

У науково-практичній літературі можна зустріти дві основних концепції трактування сутності та класифікації внутрішніх джерел фінансування. Перший підхід зорієнтований на фінансові результати, другий – на рух грошових потоків. Це зумовлено тим, що не завжди доходи та витрати підприємства, відображені у звіті про фінансові результати, збігаються з грошовими надходженнями (видатками) в рамках операційної та інвестиційної діяльності відповідного періоду. З іншого боку, не всі витрати, які враховуються при визначенні фінансових результатів певного періоду, пов'язані з грошовими видатками.

До внутрішніх джерел фінансування підприємств здебільшого відносять такі:

1) чистий прибуток;

2) амортизаційні відрахування;

3) забезпечення наступних витрат і платежів.

При внутрішньому фінансуванні капітал, який був вкладений в необоротні та оборотні активи (за винятком грошових еквівалентів), вивільняється і трансформується в ліквідні засоби, у вигляді частини виручки від реалізації та інших доходів, які залишаються на підприємстві після сплати всіх податків.

Основним внутрішнім джерелом фінансування є самофінансування, пов'язане з реінвестуванням (тезаврацією) прибутку у відкритій чи прихованій формі. Ефект самофінансування проявляється з моменту одержання чистого прибутку до моменту його визначення, розподілу та виплати дивідендів, оскільки отриманий протягом року прибуток вкладається в операційну та інвестиційну діяльність. Рішення власників підприємства про обсяги самофінансування є одночасно і рішенням про розмір дивідендів, які підлягають виплаті.

У світовій економічній літературі, залежно від способу відображення прибутку в звітності, зокрема в балансі, виокремлюють:

1) приховане самофінансування;

2) відкрите самофінансування (тезаврація прибутку).

Приховане самофінансування підприємства пов'язана з використанням прихованого прибутку. Приховування прибутку здійснюється (у розумінні західних фахівців) у результаті формування прихованих резервів. Оскільки приховані резерви проявляються лише при їх ліквідації, приховане самофінансування здійснюється за рахунок прибутку до оподаткування. Отже, відбувається відстрочка сплати податків і виплати дивідендів.

Приховані резерви - це частина власного капіталу підприємства, яка жодним чином не відображена в його балансі, отже, обсяг власного капіталу в результаті формування прихованих резервів буде меншим, ніж це є насправді.

Є два способи формування прихованих резервів у балансі:

1) недооцінка активів;

2) переоцінка зобов'язань.

Підприємства можуть формувати зазначені резерви як вимушено, так і за власними розрахунками. У першому випадку приховані резерви утворюються, якщо законодавство не дозволяє здійснювати індексацію або якщо вона пов'язана з невиправдано високим оподаткуванням.

Величина прихованих резервів в активній стороні балансу дорівнює різниці між балансовою вартістю окремих майнових об'єктів підприємства та їх реальною (вищою) вартістю. Досить часто величину Прихованих резервів акціонерних товариств, акції яких котируються на біржі, розраховують як різницю між ринковим курсом акцій та їх балансовим курсом.

Мобілізація прихованих резервів здійснюється:

1) шляхом реалізації окремих об'єктів основних та оборотних засобів;

2) у результаті індексації балансової вартості майнових об'єктів які неможливо реалізувати без порушення нормального виробничого циклу.

Формування прихованих резервів може здійснюватися в рамках реалізації певного типу дивідендної політики з метою відстрочення податкових платежів чи з інших фінансово-політичних мотивів підприємства. Грамотно використовуючи облікову політику, за допомогою інструментарію прихованого самофінансування можна забезпечити стратегію стабільних дивідендів. Наявність у підприємства прихованих резервів з погляду кредиторів є позитивним чинником, зокрема в тих випадках, коли як кредитне забезпечення приймається майно, реальна вартість якого є вищою, ніж це відображено у звітності.

До суттєвого недоліку прихованого самофінансування слід віднести порушення принципу достовірності при складанні звітності та підвищення рівня асиметрії в інформаційному забезпеченні її зовнішніх користувачів.

Тезаврація прибутку – це спрямування його на формування власного капіталу підприємства з метою фінансування інвестиційної та операційної діяльності.

Величина тезаврації відповідає обсягу чистого прибутку, який залишився в розпорядженні підприємства після сплати всіх податків та нарахування дивідендів. Збільшення власного капіталу в результаті тезаврації прибутку підприємства позначається також як відкрите самофінансування. Інформація про це наводиться в офіційній звітності.

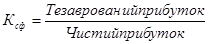

Для визначення рівня самофінансування розраховують коефіцієнт самофінансування:

Тезаврований прибуток відображається в балансі за такими позиціями:

1) у пасиві за статтями: нерозподілений прибуток; резервний капітал; статутний капітал. При тезаврації прибутку, як правило, підвищується курс корпоративних прав підприємства;

2) в активі він може бути спрямований на фінансування будь-яких майнових об'єктів: оборотних і необоротних; короткострокових і довгострокових.

Фінансування підприємства за рахунок тезаврації прибутку має як переваги, так і недоліки. До основних переваг самофінансуванняслід віднести такі:

1) залучені кошти не потрібно повертати та сплачувати винагороду за користування ними;

2) відсутність затрат при мобілізації коштів;

3) не потрібно надавати кредитне забезпечення;

4) підвищується фінансова незалежність та кредитоспроможність підприємства.

Недоліки самофінансування(тезаврації) у тезовому вигляді можна охарактеризувати таким чином:

1) оскільки на реінвестування спрямовується чистий прибуток, попередньо він підлягає оподаткуванню, в результаті чого вартість цього джерела фінансування збільшується;

2) обмежені можливості контролю за внутрішнім фінансуванням знижують вимоги до ефективного використання коштів;

3) помилковість інвестицій (оскільки рентабельність реінвестицій може бути нижча за середньоринкову процентну ставку, можливе зниження ефективності ринку капіталів у цілому).

Рішення на користь реінвестицій власниками прийматиметься в тому разі, якщо рентабельність вкладень в дане підприємство буде вищою, ніж прибутковість можливих зовнішніх альтернатив. При прийнятті рішень щодо доцільності самофінансування слід враховувати також вплив податкового фактору на розподіл і використання прибутку підприємства. Згідно з законодавством України суми грошових коштів або вартість майна, що надходять платнику податку у вигляді прямих інвестицій або реінвестицій в корпоративні права, емітовані таким платником податку, в тому числі грошові або майнові внески, відповідно до договорів про спільну діяльність без створення юридичної особи на території України не включаються до складу валового доходу.

Збільшення статутного капіталу підприємства без залучення додаткових внесків власників здійснюється шляхом підвищення номінальної вартості акцій або на основі безплатного розміщення серед держателів додаткових корпоративних прав (акції) пропорційно до належної кожному власнику частки статутного капіталу. При цьому використовуються такі основні джерела:

1) чистий прибуток звітного періоду;

2) додатковий вкладений капітал або інший додатковий капітал у межах суми дооцінки необоротних активів;

3) прибуток, тезаврований у попередніх періодах.

Порядок збільшення розміру статутного капіталу акціонерного товариства за рахунок раніше сформованих резервів чи реінвестицій включає таку послідовність дій:

1) прийняття рішення про збільшення розміру статутного капіталу акціонерного товариства та оформлення відповідного протоколу;

2) публікація у друкованих органах Верховної Ради України або Кабінету Міністрів України, або офіційному виданні фондової біржі повідомлення про збільшення розміру статутного капіталу товариства;

3) надання протоколу рішення щодо збільшення розміру статутного капіталу та копії надрукованого повідомлення до Державної комісії з цінних паперів та фондового ринку не пізніше 10 днів після його опублікування;

4) внесення та реєстрація змін до статуту товариства, пов'язаних зі збільшенням розміру статутного капіталу;

5) реєстрація випуску акцій;

6) оформлення та депонування нового глобального сертифіката випуску акцій (у разі бездокументарної форми випуску акцій);

7) внесення інформації до системи реєстру власників іменних цінних паперів (у разі документарної форми випуску акцій);

8) виготовлення бланків та видача акціонерам сертифікатів акцій (у разі документарної форми випуску акцій).

У разі збільшення статутного капіталу акціонерного товариства за рахунок реінвестиції чи резервів інформація про випуск акцій реєстрації не підлягає, відкрита підписка на акції не здійснюється.

Майновий стан власників у результаті збільшення капіталу за рахунок коштів підприємства не змінюється, оскільки трансформація резервів і нерозподіленого прибутку в номінальний капітал є ніщо інше як фінансування збільшення капіталу за рахунок невиплаченого власникам прибутку (дивідендів) чи здійснених ними ж внесків у додатковий капітал.

Чистий рух грошових коштів у результаті операційної діяльності прийнято позначати як операційний Cash-flow, чистий рух кошти від інвестиційної діяльності – як інвестиційний Cash-flow. Різниця між вхідними та вихідними потоками в рамках фінансової діяльності – Cash-flow від фінансової діяльності.

Чистий Cash-flow (рух грошових коштів) по підприємству зa звітний період розраховується як арифметична сума Cash-flow від усіх видів діяльності. Він дорівнюватиме приросту грошових коштів та їх еквівалентів за означений період.

Основою розрахунку загального Cash-flow є операційний Cash-f1ow, який характеризує величину чистих грошових потоків, що утворюються в результаті операційної діяльності, тобто частину виручки від реалізації, яка залишається в розпорядженні підприємства в певному періоді після здійснення всіх грошових видатків операційного характеру.

Наявність операційного Cash-flow характеризує здатність підприємства:

1) фінансувати інвестиції за рахунок внутрішніх фінансових джерел;

2) погашати фінансову заборгованість;

3) виплачувати дивіденди.

Операційний Cash-flow та загальну суму грошових надходжень у рамках інвестиційної діяльності можна розглядати як внутрішнє джерело фінансування.

Базу для визначення Cash-flow від операційної діяльності утворюють дані звіту про фінансові результати (про прибутки і збитки) та баланс підприємства. Серед економістів до цього часу немає єдності щодо методології визначення Cash-flow. Класичний спосіб розрахунку операційного Cash-flow полягає в тому, що до чистого прибутку підприємства (після оподаткування) за визначений період додаються амортизаційні відрахування, нараховані у цьому самому періоді, та приріст забезпечень.

Якщо від «класичного» (брутто) Cash-flow відняти суму нарахованих дивідендів, то одержимо – нетто Cash-flow. Однак при використанні цього підходу до визначення чистого грошового потоку не враховуються зміни у складі поточних активів та пасивів, які також суттєво впливають на величину грошових коштів підприємства.

На практиці поширення набули два основні методи розрахунку Cash-flow від операційної діяльності, які враховують згадані зміни у складі оборотних активів і поточних зобов'язань і передбачають віднесення процентів за користування позичками до складу операційних витрат:

1) прямий метод, при використанні якого чистий грошовий потік (Cash-flow)від операційної діяльності розраховується як різниця між вхідними та вихідними грошовими потоками, що мають безпосереднє відношення до операційної діяльності підприємства. До вхідних грошових потоків належать: грошові надходження від продажу товарів у звітному періоді; погашення дебіторської заборгованості; інші грошові надходження від операційної діяльності (від реалізації оборотних активів, операційної оренди активів тощо). До вихідних грошових потоків належать грошові видатки на покриття витрат, які включаються у собівартість продукції, адміністративних витрат, витрат на збут, інших витрат у рамках операційної діяльності, а також податки на прибуток та проценти за користування позичками;

2) непрямий метод орієнтований на фінансові результати від операційної діяльності. Здійснюється зворотний до прямого методу розрахунок: операційні прибутки (збитки) коригуються на статті доходів (зменшуються) і витрат (збільшуються), які не впливають на обсяг грошових засобів (амортизація, забезпечення наступних витрат і платежів), а також на суму змін в оборотних активах та поточних зобов'язань, що пов'язані з рухом коштів у рамках операційної діяльності та сплатою процентів за користування позичками.

Якщо операційний Cash-flowскоригувати на позитивний (негативний) Cash-flowвід інвестиційної діяльності, то ми отримаємо так званий Free(незалежний) Cash-flow,

який характеризує здатність підприємства забезпечити операційну діяльність та планові інвестиції за рахунок внутрішніх фінансових джерел (незалежно від зовнішнього фінансування). Від'ємне значення Free Cash-flowпоказує, що для здійснення запланованих видатків підприємство має потребу у зовнішньому фінансуванні, яка утворилася в результаті дефіциту внутрішніх джерел фінансування. Позитивне значення Free Cash-flow свідчить про наявність надлишку коштів, які можуть бути використані для таких цілей:

1) виплата дивідендів;

2) погашення банківських позичок;

3) викуп власних корпоративних прав.

Розрахунок Free Cash-flow має значення як при ex-post

аналізі, оскільки дає змогу користувачам звітності зробити висновок про потенціал внутрішнього фінансування в попередніх періодах, так і під час ex-aпte

аналізу, оскільки є базовою величиною для прогнозування вхідних і вихідних грошових потоків, пов'язаних з фінансовою діяльністю. Теперішня вартість очікуваного майбутнього Free Cash-flow може використовуватися як критерій оцінки вартості підприємства в рамках концепції максимізації доходів власників (SVК).У рамках фінансового контролінгу показник Free Cash-flow використовується також як індикатор раннього попередження про можливі проблеми у сфері управління дебіторською заборгованістю та запасами, збутовій сфері тощо. Вважається, що цей показник швидше і виразніше сигналізує про негативний розвиток, ніж показники прибутковості.

Прямий метод розрахунку використовується, як правило, під час внутрішнього аналізу в рамках фінансового контролінгу для оцінки впливу руху грошових коштів на нинішню та потенційну ліквідність підприємства. За зовнішнього аналізу визначити чистий рух грошових коштів прямим методом неможливо за браком необхідної інформації, зокрема щодо грошових видатків підприємства на придбання сировини, матеріалів, на утримання персоналу тощо. Саме тому при оцінці кредитоспроможності чи інвестиційної привабливості підприємства використовується непрямий метод розрахунку Cash-flow,

за якого використовується інформація, що міститься в офіційній звітності.

2. Фінансова інвестиційна діяльність підприємств

Вартість бізнесу – це вартість діючого підприємства або вартість 100% корпоративних прав у діловому підприємстві.Необхідність оцінки вартості підприємства виникає в основному у таких випадках:

1) під час інвестиційного аналізу у ході прийняття рішень про доцільність інвестування коштів у те чи інше підприємство, у т. ч. при здійсненні операцій М&А (поглинання і приєднання);

2) у ході реорганізації підприємства (мета оцінки - визначення бази для складання передавального чи розподільного балансу, а також для встановлення пропорцій обміну корпоративних прав);

3) у разі банкрутства та ліквідації підприємства (оцінка проводиться з метою визначення вартості ліквідаційної маси);

4) у разі продажу підприємства як цілісного майнового комплексу (мета оцінки – визначення реальної ціни продажу майна);

5) у разі застави майна та при визначенні кредитоспроможності підприємства (мета оцінки – визначити реальну вартість кредитного забезпечення);

6) у процесі санаційного аудиту при визначенні санаційної спроможності (оцінка вартості майна проводиться з метою розрахунку ефективності санації);

7) під час приватизації державних підприємств (метою оцінки є визначення початкової ціни продажу об'єкта приватизації).

Оцінка вартості підприємства, його майна належить до найскладніших питань фінансів підприємств. Особливо відзначаються оцінка вартості підприємства як цілісного майнового комплексу та оцінка корпоративних прав суб'єкта господарювання, якщо дані права не котируються на біржі. Оцінка підприємства здійснюється, як правило, на базі ринкової вартості - ймовірної суми грошей, за яку можливі купівля-продаж об'єкта оцінки на ринку.

Організаційне, методичне та практичне забезпечення проведення оцінки вартості підприємств здійснюють особи, що займаються професійною оцінною діяльністю – оцінювачі та суб'єкти оцінної діяльності.

Вітчизняним законодавством при оцінці вартості майна та підприємства в цілому рекомендовано керуватися Законом України «Про оцінку майна, майнових прав і професійну оціночну діяльність в Україні», методикою оцінки вартості майна під час приватизації, положеннями (національними стандартами) експертної оцінки, нормативними актами Фонду державного майна.

У літературних джерелах, нормативних актах наводяться численні принципи, яких слід дотримуватися при здійсненні оцінки вартості підприємства. До основних з них слід віднести такі:

1) принцип заміщення– полягає в тому, що покупець не заплатить за об'єкт більше, ніж існуюча мінімальна ціна за майно з аналогічною корисністю;

2) принцип корисності– зводиться до того, що об'єкт має вартість лише тоді, коли він є корисним для потенційного власника (корисність може бути пов'язана з очікуванням майбутніх доходів чи інших вигід);

3) принцип очікування - інвестор, плануючи вкладати кошти в об'єкт сьогодні, очікує отримати грошові доходи від об'єкта в майбутньому;

4) принцип зміни вартості - говорить про те, що вартість об'єкта оцінки постійно змінюється в результаті зміни внутрішнього стану та дії зовнішніх факторів;

5) принцип ефективного використання – полягає в тому, що з усіх можливих варіантів експлуатації об'єкта обирається той, що забезпечує найефективніше використання його функціональних характеристик, а отже, приносить найбільшу вартість;

6) принцип розумної обережності оцінок – зводиться до того, що під час оцінки оцінювач повинен критично (із розумним упередженням) ставитися до всієї інформації, що стає йому відомою від адміністрації об'єкта оцінки, і, по можливості, перевіряти цю інформацію, звертаючись до незалежних джерел;

7) принцип альтернативності оцінок – полягає у необхідності використання різних методів оцінки та порівняння показників вартості, отриманих у результаті застосування альтернативних методів.

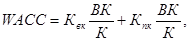

Важливим елементом оцінки вартості підприємства є визначення вартості капіталу, який є в його розпорядженні. Це поняття характеризує ціну залучення підприємством фінансових ресурсів. Інакше кажучи, це винагорода, за яку капіталодавці погоджуються вкладати кошти в дане підприємство. Згідно із сучасними тенденціями в теорії і практиці фінансової діяльності вартість капіталу підприємства рекомендується розраховувати на основі використання так званої моделі середньозваженої вартості капіталу (Weighted Average Cost of Capital = WACC):

де КВК

– очікувана ставка вартості власного капіталу;

КПК

– очікувана ставка вартості позичкового капіталу;

К – сума капіталу підприємства;

ВК – сума власного капіталу;

ПК – сума позичкового капіталу.

Середньозважена вартість капіталу показує середню дохідність, якої очікують (вимагають) капіталодавці (власники та кредитори), вкладаючи кошти в підприємство. Вона залежить від структури капіталу, а також ціни залучення капіталу від власників і кредиторів.

У зарубіжній та вітчизняній практиці оцінки вартості майна найбільшого поширення дістали три методичні підходи до оцінки вартості підприємства:

1) заснований на оцінці потенційних доходів підприємства;

2) майновий (витратний);

3) ринковий.

Оцінка вартості підприємства з використанням дохідного підходу ґрунтується на визначенні теперішньої вартості очікуваних вигід (доходів, грошових потоків) від володіння корпоративними правами підприємства. В основі підходу лежить теза, що метою вкладання капіталу інвестором у купівлю підприємства передусім є отримання стабільних доходів. У рамках цього підходу виокремлюють два основні методи:

1) дисконтування грошових потоків (дисконтування Cash-flow);

2) визначення капіталізованої вартості доходів.

При оцінці вартості підприємства цими методами дані про вартість, склад і структуру активів безпосередньо не впливають на оцінку, а використовується лише інформація про здатність активів генерувати доходи. Такий методологічний підхід за своєю природою є однотипним з методологією оцінки доцільності інвестицій на базі концепції зміни вартості грошей у часі.

Метод дисконтування грошових потоків побудований на концепції теперішньої вартості майбутнього Cash-flow оцінюваного підприємства в розрізі окремих періодів. За своїм економічним змістом він схожий з методикою дисконтування Cash-flow у рамках оцінки доцільності інвестицій.

Згідно з цим методом вартість об'єкта оцінки прирівнюється до сумарної теперішньої вартості майбутніх чистих грошових потоків (Cash-flow) або дивідендів, які можна отримати в результаті володіння підприємством, зменшеної на величину зобов'язань підприємства та збільшеної на вартість надлишкових активів.

Надлишкові активи – це активи підприємства, що в даний час не використовуються ним для отримання фінансового результату та застосування яких на даному підприємстві у зазначений спосіб і належним чином є фізично неможливим або економічно неефективним. Такого роду активи оцінюються, виходячи з найкращого альтернативного варіанта їх використання.

Для здійснення розрахунків методом DCF слід визначитися з чотирма базовими величинами:

1) часовий горизонт, на який поширюватимуться розрахунки (прогнозний період);

2) обсяг очікуваного Cash-flow(або дивідендів) у розрізі окремих прогнозних періодів;

3) ставка дисконтування, яку слід використовувати для приведення майбутніх грошових потоків до теперішньої вартості;

4) залишкова вартість підприємства.

Алгоритм розрахунку вартості підприємства (нетто) методом DCF можна уявити в такому вигляді:

де ВПН

– чиста (нетто) вартість підприємства на дату оцінки;

FCFt – сумарна величина операційного та інвестиційного Cash-flow в періоді t;

ЗПВ – залишкова вартість підприємства в періоді n;

НА – надлишкові активи;

r – коефіцієнт, який характеризує ставку дисконтування.

Вибір прогнозного горизонту,який враховується при оцінці вартості підприємства, значною мірою залежить від цілей оцінки. З теоретичного погляду цей період може бути безкінечним, однак на практиці виходять з періоду корисної експлуатації об'єкта. Якщо оцінка здійснюється в рамках прийняття рішення про тимчасове вкладення капіталу в підприємство (довгострокові позички чи інвестування коштів у корпоративні права), то прогнозний період збігатиметься зі строками, на які кошти планується вкласти у підприємство. Якщо ж строк інвестування є невизначеним, то прогнозний горизонт поширюватиметься до моменту повної стабілізації діяльності та доходів підприємства.

Для оцінки вартості підприємства на базі DCF найдоцільніше є використання показника Free Cash-flow,який характеризує сумарну величину чистих грошових потоків підприємства в результаті операційної та інвестиційної діяльності.

Слід враховувати, що чим ширшим є горизонт планування, тим вищим є рівень ризику неправильної оцінки майбутнього грошового потоку. Для спрощення розрахунків фактор ризику, як правило, відображається не в прогнозних показниках FCF, а в ставці дисконтування.

Ставка дисконту характеризує норму прибутку, за якою майбутні грошові надходження приводяться до теперішньої вартості на момент оцінки. Вона враховує премію за ризик інвестування коштів в оцінюване підприємство: чим більшим є ризик, тим ставка дисконтування буде вищою. Ставку дисконтування для цілей оцінки вартості підприємства рекомендується розраховувати на основі використання моделі середньозваженої вартості капіталу (WАСС).

Рядом методик пропонується також розрахунок ставки дисконту як суми двох її основних компонентів:

1) процентної ставки з мінімальним ризиком (чи безризикової): рекомендується розраховувати, виходячи з середньої по ринку дохідності за депозитними вкладеннями;

2) кумулятивної надбавки за ризик, яка включає різні надбавки за ризик вкладень у конкретне підприємство, зокрема можуть передбачатися надбавки за:

- неточність прогнозування очікуваних грошових потоків (1-3%);

- ризик структури капіталу (0-2%);

- високий рівень поточної заборгованості (0-2%);

- ризик помилкових рішень менеджменту, погіршення ситуації підприємства на ринку факторів виробництва та збуту продукції (2-4%);

- інфляційні ризики (залежно від прогнозних темпів інфляції).

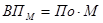

Метод капіталізації доходів досить часто застосовується з метою перевірки достовірності оцінки, проведеної за методом DCF. Капіталізація передбачає трансформацію доходів у вартість. Для визначення вартості підприємства цим методом характерний для підприємства рівень доходів переводиться у вартість шляхом його ділення на ставку капіталізації. Метод доцільно використовувати для оцінки вартості підприємств зі стабільними доходами чи стабільними темпами їх зміни. У разі стабільних доходів, для оцінки рекомендується використовувати формулу так званої довічної ренти:

, ,

де ВПК

– вартість підприємства за методом капіталізації доходу;

П – очікувані доходи підприємства, які підлягають капіталізації;

КВК

– ставка капіталізації (дорівнює ставці вартості власного капіталу).

Ставка капіталізації – дільник (як правило, у формі процента), який використовується для переведення доходу у вартість. Природа і методика визначення ставки капіталізації в цілому є тією самою, що й ставки дисконтування. Однак для цілей капіталізації, як правило, береться ставка дисконту в частині вартості залучення власного капіталу: очікувана інвесторами ставка дохідності за вкладеннями у корпоративні права підприємства.

Згідно з майновим підходом вартість підприємства розраховується як сума вартостей усіх активів (основних засобів, запасів, вимог, нематеріальних активів тощо), що складають цілісний майновий комплекс, за мінусом зобов'язань. Основним джерелом інформації за даного під оду є баланс підприємства.

Оцінка вартості підприємства на базі активів заснована на так званому принципі субституції, згідно з яким вартість активу не повинна перевищувати ціни заміщення всіх його складових. У рамках цього підходу розрізняють такі основні методи:

1) оцінка за відновною вартістю активів (витратний підхід);

2) метод розрахунку чистих активів;

3) розрахунок ліквідаційної вартості.

В основу витратного підходу покладено принципи корисності і заміщення. Він ґрунтується на тезі, що потенційний покупець не заплатить за об'єкт більшу ціну, ніж його можливі сукупні витрати на відновлення об'єкта в поточному стані та в діючих цінах, що забезпечуватиме його власникові подібну корисність. У рамках витратного підходу основним методом оцінки вважається метод відтворення (оцінка за відновною вартістю активів).Відновна вартість розраховується з використанням інформації про вартість відтворення майна в існуючому вигляді в ринкових цінах на момент оцінки. Метод базується на показниках первісної вартості активів, величини їх зносу та індексації.

Первісна вартість активів– це вартість окремих об'єктів активів, за якою вони були зараховані на баланс підприємства; включає суму витрат, пов'язаних з виготовленням, придбанням, доставкою, спорудженням, встановленням, страхуванням під час транспортування, державною реєстрацією, реконструкцією, модернізацією та іншим поліпшенням активів.

Відновна вартість– це вартість відтворення об'єкта оцінки на дату оцінки. Вона визначається шляхом множення первісної вартості активів на коефіцієнт індексації. Враховуючи те, що з часом активи поступово втрачають споживчу вартість, на їх оцінку суттєво впливає рівень фізичного та морального зносу. У разі індексації первісної вартості активів відбувається також індексація величини зносу. Реальна вартість матеріальних і нематеріальних активів характеризується їх залишковою вартістю, що визначається як різниця між Їх відновною (первісною) вартістю та проіндексованою сумою зносу. Вартість підприємства дорівнюватиме різниці між реальною вартістю його активів та ринковою ціною зобов'язань.

Метод оцінки за відновною вартістю досить часто використовується в ході оцінки майна під час приватизації державних підприємств.

До основних недоліків методу слід віднести те, що на практиці балансова вартість активів майже ніколи не відповідає їх ринковій вартості. Достовірність оцінки підвищується, якщо отриману вартість скоригувати на приховані прибутки чи збитки підприємства.

При оцінці вартості підприємства за цим підходом визначальним є те, що дана вартість не дорівнює арифметичній сумі вартостей окремих майнових об'єктів підприємства. Цю вартість слід скоригувати на вартість гудвілу. Гудвіл - вартість фірми, її ділової репутації, нематеріальний актив, вартість якого визначається як різниця між балансовою вартістю активів підприємства та його ринковою вартістю, що виникає внаслідок кращих управлінських якостей, домінуючої позиції на ринку, нових технологій тощо.

Ринковий підхід передбачає розрахунок вартості підприємства на основі результатів його зіставлення з іншими бізнес-аналогами. Головним тут є наявність прийнятної бази для порівняння та підприємств-аналогів. Подібний бізнес повинен вестися в тій же галузі, що і об'єкт оцінки, або в галузі, що є чутливою до тих самих економічних чинників. Для з'ясування цього питання слід провести порівняльний аналіз кількісних та якісних подібностей та відмінностей між аналогічними підприємствами та об'єктом оцінки. В рамках ринкового підходу найуживанішими методами вважаються методи:

1) зіставлення мультиплікаторів;

2) порівняння продажів (транзакцій).

Основними джерелами інформації при застосуванні цього підходу є фондові біржі та позабіржові торговельні системи, на яких мають обіг права власності на подібний бізнес, дані фінансової звітності підприємств-аналогів, а також інформація про попередні транзакції з корпоративними правами на той бізнес, який оцінюється.

Метод зіставлення мультиплікаторів дає змогу оцінити вартість підприємств на основі зіставлення значень окремих показників аналогічних підприємств. Метод ґрунтується на тезі про рівність окремих мультиплікаторів, розрахованих для підприємств-аналогів. Алгоритм розрахунку ринкової вартості підприємства за цим методом є таким:

де ВПм – вартість підприємства, розрахована на основі зіставлення мультиплікаторів;

По – значення показника, що порівнюється (чиста виручка, прибуток, CF тощо), на оцінюваному підприємстві;

М – мультиплікатор (розраховується з використанням даних підприємства-аналога).

Як мультиплікатори здебільшого використовують такі показники:

1) відношення ціни (корпоративних прав чи підприємства) до чистої виручки від реалізації;

2) відношення ціни підприємства до операційного Cash-flow;

3) відношення ціни до чистого прибутку;

4) відношення ринкового курсу корпоративних прав до балансового.

Принциповим є використання повністю ідентичних методик розрахунку значень мультиплікаторів на оцінюваному підприємстві та об'єкті порівняння. При оцінці одного підприємства можуть бути використані кілька мультиплікаторів. Вартість підприємства при цьому обчислюється як середньоарифметична вартість, розрахована за кожним мультиплікатором.

Метод порівняння продажів (траypакцій) базується на оцінці вартості підприємства, виходячи з ціни продажу аналогічних об'єктів. Він передбачає, що суб'єкти ринку здійснюють операції купівлі-продажу майна за цінами, які були встановлені при купівлі-продажу аналогічних об'єктів. Оскільки абсолютних аналогів практично не існує, ціни продажу порівнюваних підприємств коригуються на спеціально обчислені поправочні коефіцієнти, які характеризують рівень відмінності об'єкта оцінки та його аналогу.

З метою забезпечення об'єктивності оцінки знайдена в рамках ринкового підходу порівняльна вартість коригується на відповідні поправки, що характеризують ризиковість об'єкта оцінки, відмінності в правах власності на нього, рівень мобільності корпоративних прав тощо.

До переваг методів порівняння та зіставлення мультиплікаторів слід віднести те, що вони дають можливість одержати реальну ринкову вартість оцінюваного майна. Недоліки методів оцінки за ринковим підходом зумовлені тим, що вони не враховують вартість потенційних прибутків, які можна отримати, експлуатуючі об’єкт оцінки. Саме тому в деяких випадках результати оцінки підприємства за згаданими методами доцільно зіставляти з вартістю підприємства, розрахованою за методом капіталізованої вартості чи дисконтування грошових потоків.

Проблематика використання методів оцінки в рамках ринкового підходу зумовлена тим, що в Україні реальні ціни купівлі-продажу підприємств в офіційній статистиці відображаються досить рідко, а фондовий ринок не досить розвинутий.

З метою правильної організації роботи щодо оцінки вартості майна необхідно дотримуватися певної послідовності дій та вибрати найоптимальнішу для конкретного об’єкта методику оцінки. В загальному вигляді оцінка вартості підприємства включає такі етапи:

1) укладання договору на проведення оцінки вартості підприємства. Замовником оцінки вартості підприємства можуть бути його власники, керівництво, органи державної влади;

2) збір вихідної інформації про об'єкт оцінки. Замовники оцінки повинні забезпечити доступ оцінювача до об'єкта оцінки, отримання ним необхідної та достовірної інформації про підприємство;

3) вибір та обґрунтування методології оцінки. Обираючи той чи інший методологічний підхід, оцінювач повинен виходити з наявної інформаційної бази, можливостей прогнозування майбутніх грошових потоків (доходів) та розрахунку ставки дисконтування (капіталізації), врахування фактора ризику, наявності банку даних здійснених транзакцій з купівлі-продажу аналогічних підприємств тощо;

4) застосування методичних підходів, методів та оцінних процедур.

5) проведення аудиторської перевірки та інвентаризації майна (якщо це передбачено законодавством чи обраним методологічним підходом). За допомогою інвентаризації виявляється фактична наявність основних засобів, нематеріальних активів, товарно-матеріальних цінностей, цінних паперів, грошових засобів, інших активів у натурі і перевіряється їх відповідність даним бухгалтерського обліку;

6) узгодження результатів оцінки, отриманих із застосуванням різних методичних підходів і методів оцінки. Узгодження відбувається на основі аналізу впливу інформаційних джерел та найістотніших процедур оцінки на достовірність отриманих результатів;

7) складання звіту про оцінку підприємства та висновку про вартість об'єкта оцінки на дату оцінки. Звіт про оцінку є документом, що містить висновки щодо його вартості та підтверджує виконані оцінювачем процедури з оцінки підприємств. Вимоги до змісту звіту, порядку його оформлення та рецензування встановлюються положеннями (національними стандартами) оцінки майна;

8) Затвердження результатів оцінки. Звіт про експертну оцінки та висновки щодо вартості підприємства затверджують особи, які є замовниками оцінки;

9) Рецензування звіту про оцінку. З метою контролю за якістю оцінки вартості підприємства та на вимогу особи, яка використовує оцінку та її результати для прийняття фінансово-господарських рішень, а також інших заінтересованих осіб, законодавством передбачена можливість рецензування звіту.

Звіт про оцінку повинен містити такі основні позиції:

1) опис об'єкта оцінки;

2) відомості про мету оцінки та обґрунтування відповідної бази оцінки;

3) перелік обмежень щодо застосування результатів оцінки;

4) викладення всіх припущень, у межах яких проводилася оцінка;

5) опис та аналіз зібраних і використаних вихідних даних під час виконання оцінки;

6) висновки щодо найефективнішого використання об'єкта оцінки;

7) викладення змісту використаних методичних підходів, методів та оцінних процедур;

8) розрахунки, на основі яких зроблено висновок про вартість об'єкта оцінки;

9) висновок про вартість об'єкта оцінки;

10) додатки, що включають копії всіх необхідних документів, а також інші інформаційні джерела, які роз'яснюють та підтверджують припущення і проведені розрахунки;

11) терміни дії звіту та висновку про вартість об'єкта оцінки.

Висновок про вартість об'єкта оцінки повинен містити інформацію про замовника оцінки та виконання звіту про оцінку; назву об'єкта оцінки, його коротку характеристику; зазначення мети та дати оцінки; вказівку про вид вартості та її величину; посилання на використані методичні підходи.

Звіт та висновок підписуються оцінювачами, які безпосередньо проводили оцінку, і скріплюється печаткою та підписом керівника суб'єкта оцінної діяльності.

Перелік літератури

1. Конституція України від 28.06.1996 № 254к/96-ВР.

2. Закон України «Про оцінку майна, майнових прав та професійну діяльність в Україні» від 12.07.2001.

3. Балабанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 1997.

4. Бланк И.А. Основы финансового менеджмента. – К.: Ника-Центр, Эльга, 1999.

5. Крутик О.Б. Основы финансовой деятельности предприятий. – СПб., 1996.

6. Терещенко О.О. Фінансова діяльність суб’єктів господарювання: Навч.посібник. – К.: КНЕУ, 1999.

7. Фінанси підприємств: Підручник / Кер. авт. пол. і наук. ред. проф. А.М.Поддерьогін. – К.: КНЕУ, 1999.

8. Финансовый менеджмент / Под ред. Г.Б. Поляка. – М.: Финансы, 1997.

9. Холт Роберт. Основы финансового менеджмента. – М.: Дело, 1993.

ЗАВДАННЯ

1. В першому питанні необхідно звернути увагу на класифікацію внутрішніх джерел фінансування підприємства, характеристику прихованого самофінансування та тезаврації прибутку. Визначити шляхи збільшення статутного капіталу без залучення додаткових внесків та методики розрахунку чистого грошового потоку (Cash-flow).

2. В другому питанні визначити необхідність, завдання і принципи експертної оцінки вартості підприємства. Охарактеризувати підходи до оцінки вартості підприємства: дохідний, майновий (витратний) та ринковий підходи, а також етапи проведення оцінки вартості підприємства.

|