Содержание

Введение

1. Теоретические и методические основы кредитования на предприятии

1.1 Понятие, сущность и формы кредитования на предприятии

1.2Нормативно-правовые аспекты кредитования в современных условиях

1.3 Подходы к формированию стратегии кредитования на предприятии

2. Анализ стратегии кредитования на предприятии на примере Мамадышского РайПО

2.1 Общая характеристика предприятия

2.2 Анализ применяемой стратегии кредитования на предприятии

2.3 Преимущества и недостатки реализуемой стратегии кредитования в Мамадышском РайПО

3. Основные направления совершенствования стратегии кредитования на предприятии на примере Мамадышского РайПО

3.1 Мероприятия по совершенствованию стратегий кредитования на предприятии и их экономическое обоснование

3.2 Разработка процесса мониторинга стратегии кредитования в данной организации

Выводы и предложения

Список использованной литературы

Введение

Актуальность выбранной темы заключается в том, что в настоящее время все больше возрастает роль заемного капитала предприятия, данный вид капитала обеспечивает развитие хозяйственной деятельности предприятий, содействуют их развитию, увеличению объемов производства продукции, работ, услуг.

Заемный капитал представляет собой часть стоимости имущества организации, приобретенного в счет обязательства вернуть поставщику, банку, другому заимодавцу деньги либо ценности, эквивалентные стоимости такого имущества. В составе заемного капитала различают краткосрочные и долгосрочные заемные средства, кредиторскую задолженность (привлечённый капитал).

Практически все предприятия в процессе финансово-хозяйственной деятельности пользуются заемными средствами в той или иной форме.

Предприятия и организации имеют различные возможности привлечь заемный капитал: кредиты банков (или других кредитных учреждений, имеющих соответствующую лицензию), займы у других предприятий и организаций, в том числе в форме векселей, размещение (эмиссия) облигаций или других долговых обязательств. Заемные средства предприятия (обязательства перед третьими лицами) поступают в распоряжение организации на определенный срок, по истечении которого должны быть возвращены их собственнику с процентами или без.

Значение кредитов и займов как дополнительного источника финансирования коммерческой деятельности особенно проявляется на стадии становления предприятия, которое использует заемные ресурсы при осуществлении долгосрочных инвестиций, направленных на создание нового имущества (при капитальных инвестициях). На этом этапе огромное значение имеют долгосрочные кредиты банков.

Трудно представить себе современную, успешно развивающуюся компанию, которая бы не использовала кредитные ресурсы. Необходимость привлечения заемных средств может быть обусловлена временным дефицитом наиболее ликвидных активов предприятия, необходимых для приобретения сырья, материалов, товаров для продажи и основных производственных фондов.

Целью исследования является изучение теоретических основ и методических аспектов совершенствования кредитной политики предприятия.

В соответствии с целью поставлены следующие задачи:

- изучить понятие, сущность и формы кредитования на предприятии;

- определить подходы к формированию стратегии кредитования на предприятии;

- провести анализ применяемой стратегии кредитования на предприятии;

- выявить преимущества и недостатки реализуемой стратегии кредитования в организации;

- разработать мероприятия по совершенствованию стратегии кредитования на предприятии и дать их экономическое обоснование;

Объектом исследования является организация Мамадышское РайПо.

Предметом исследования являются экономические отношения, возникающие в процессе реализации стратегии кредитования предприятия и её совершенствования.

Методологическую основу данной работы составили научные труды: Ковалевой В.В., Селезневой Н.Н., Шеремета А.Д., Сайфулина Р.С, Бланка И.А. и других, атакже различные нормативно-правовые источники.

Структура дипломной работы состоит из введения, трех глав, выводов и предложений, списка использованной литературы и приложений.

В первой главе изучены теоретические основы кредитования на предприятии.

Во второй главе проведен анализ кредитной стратегии предприятия.

В третьей главе даны рекомендации по совершенствованию кредитной стратегии предприятия.

1.

Теоретические и методические основы кредитования на предприятии

1.1 Понятие,

сущность и формы кредитования на предприятии

Конкуренция как неотъемлемый элемент рыночных отношений предполагает, что условия функционирования любого субъекта рыночных отношений таковы, что ему самому приходится решать проблему привлечения средств для возобновления нормального процесса функционирования. В этом случае субъект рыночных отношений (например, предприятие) становится заемщиком и обращается к другой стороне – кредитору.В связи с тем, что практически каждое предприятие вынуждено обращаться за помощью к кредиторам, любое из них разрабатывает свою собственную политику взаимоотношения с кредиторами, то есть, кредитную политику. Предметом взаимоотношений кредиторов и заемщиков становится кредит.Кредит во многом является условием и предпосылкой развития современной экономики, неотъемлемым элементом экономического роста. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые предприятия.

Кредит представляет собой форму движения ссудного капитала, то есть, денежного капитала, предоставляемого в ссуду.

Итак, дадим понятие кредитования на предприятии с разных точек зрения. А.И. Иванов считает, что кредитование – это процесс обеспечения предприятия источниками финансирования на платной, срочной и возвратной основе.А.Р. Багорский утверждает, что кредитование предприятий - это совокупность форм и методов, принципов и условий финансового обеспечения простого и расширенного воспроизводства на предприятии.Исходя из данных определений, мы считаем, что кредитование предприятия – это процесс обеспечения предприятия необходимыми средствами для осуществления его деятельности посредством изъятия средств других участников рыночных отношений на возмездной основе.

Сущность процесса кредитования предприятия наиболее ярко выражается в функциях, которые выполняет кредит, как предмет взаимоотношений в процессе кредитования. Посредством использования функций кредита экономические субъекты и общество в целом добиваются эффективности производства, ускорения обращения и роста доходов. В силу этого выяснение функций кредита имеет большое практическое значение для обеспечения таких условий, при которых они проявлялись бы наиболее эффективно.Следует отметить три основные функции кредита:

1. Распределительная функция кредита обнаруживается как при аккумуляции средств, так и при их размещении, т.е. посредством кредита происходит распределение денежных средств на возвратной основе. Эта функция четко проявляется в процессе предоставления на время средств предприятиям и организациям (так же, как сбережений населения) для удовлетворения их потребностей в денежных ресурсах. Таким образом, хозяйства обеспечиваются необходимым оборотным капиталом и ресурсами для инвестиций.

2. Эмиссионная функция — создание кредитных средств обращения и замещения наличных денег. Проявляется она в том, что в процессе кредитования создаются платежные средства, т.е. обороту предоставляются деньги, как в наличной, так и в безналичной формах. Данная функция кредита обнаруживается и тогда, когда на основе замещения наличных денег происходят безналичные расчеты. Выбирая конкретный вид кредита, заемщики учитывают экономическую целесообразность, выясняют, позволяет ли данная форма кредитования наиболее полно использовать ссуду для повышения доходности и развития их деятельности.

3. Контрольная функция - это осуществление контроля за эффективностью деятельности экономических субъектов. Действие это функции проявляется в том, что в хозяйстве, получившем кредит, осуществляется всесторонний контроль рублем. Именно на базе кредитных отношений строится наблюдение за деятельностью заемщиков и кредиторов, оценивается кредитоспособность и платежеспособность предприятия.

Объектами кредитования юридических лиц могут являться:

- товары и услуги, предоставляемые (поставляемые) заемщику по определенным контрактам;

- оборотные средства в целом, в том числе погашение текущей задолженности по уплате налогов;

- финансирование производственных затрат заемщика – закупка сырья, материалов, комплектующих, полуфабрикатов, расходов по транспортировке, хранению, оплате электроэнергии и т.п.;

- заработная плата работникам организации.

Субъектами кредитования на предприятии являются собственники (в различных вариациях – экономические службы, директор предприятия, акционеры и др.), а также кредиторы (банки, поставщики и др.).Предметом процесса кредитования являются экономические отношения, возникающие в результате предоставления средств в кредит.Важной составной частью краткосрочной финансовой политики организации является политика управления оборотным капиталом, которая, в свою очередь, включает в себя кредитную политику предприятия (см. рис. 1).Как видим, кредитная политика предприятия является частью политики по финансированию оборотных средств.

Рис. 1. Место кредитной политики предприятия в финансовом менеджменте организации

Кредитная политика предприятия – это политика по привлечению средств для финансирования текущей деятельности и размещению временно свободных средств, ее основные цели:

- повышение рентабельности собственного капитала за счет использования заемных средств и размещения собственных временно свободных средств;

- минимизация стоимости привлеченных заемных средств;

- снижение кредитных рисков (риска заемщика и риска кредитора).

Наиболее актуальной проблемой предприятий является разработка политики краткосрочных заимствований для обеспечения гибкого финансирования текущей деятельности.

В экономической теории фирмы вопрос о соотношении между собственными и заемными источниками рассматривается, прежде всего, с точки зрения долгосрочных заимствований. Однако если фирма взяла курс на постоянное использование заемных средств в своем обороте, основная часть рассуждений будет справедлива и для краткосрочных заимствований.

Как известно, привлечение заемных средств на принципах возвратности, срочности и платности имеет свои преимущества перед увеличением собственных средств за счет выпуска дополнительных акций или паевых взносов.

Так, кредиторы не получают право на участие в управлении фирмой, сроки и условия возврата капитала ясно определены договором, имеется возможность выбирать параметры заимствования с целью снижения налоговой нагрузки на предприятие.

Крупные заимствования увеличивают риск потери ликвидности заемщиком, выплата процентов за кредит относится к первоочередным платежам по сравнению с выплатой дивидендов и увеличивает постоянные издержки предприятия, а соответственно, возрастает и риск заемщика. При краткосрочных заимствованиях, если они имеют разовый, нерегулярный характер, возможное негативное влияние на финансовое состояние ограничено коротким периодом, обозримым будущим. При достаточно стабильной экономической ситуации в стране и на конкретном рынке, где действует фирма, риск заемщика, который в качестве базовой причины имеет непредвиденное уменьшение объемов продаж и, соответственно, потока выручки, значительно ниже, чем при долгосрочных заимствованиях.

В процессе управления оборотным капиталом с использованием заемных источников финансовому менеджеру необходимо решать множество разнообразных задач, которые можно ранжировать по степени конкретизации (общие и частные), по временному признаку (долгосрочные и требующие оперативного решения). Условно эти задачи можно разделить на политические, стратегические и тактические (см. табл.1).

На наш взгляд, такое ранжирование по уровням финансового менеджмента в направлении от общего – к частному, от долгосрочных задач к оперативным, способствует улучшению организации финансового менеджмента, позволяет более четко увидеть ориентиры деятельности, упорядочить приемы и инструментарий кредитной политики.

Таблица 1Трехуровневая модель управления кредитованием на предприятии

| Уровень |

Задачи |

| Политика |

Выработка общей линии поведения в отношении использования заемных средств:

- определение размера участия заемного капитала, допустимой степени зависимости от кредиторов;

- выбор модели управления оборотным капиталом.

|

| Стратегия |

Создание условий для гибкого текущего финансирования:

- определение круга стратегических кредиторов;

- определение форм заимствований с учетом особенностей производственно-финансового цикла предприятия, цены заемных средств и налогового аспекта заимствований.

|

| Тактика |

Оперативное обеспечение гибкости текущего финансирования:

- увеличение или уменьшение объемов заимствований в соответствии с изменяющимися потребностями предприятия;

переключение на альтернативные источники заимствований по мере возникновения необходимости;

- контроль за своевременным погашением долга и выплаты процентов;

- поддержание баланса между требованиями и обязательствами по суммам и срокам (ликвидности);выбор форм реструктуризации долга.

|

Общая линия поведения фирмы в отношении привлечения заемного капитала, то есть, в сущности, модель управления оборотным капиталом, определяется ее политикой заимствований и зависит от ряда объективных причин:

- масштабы деятельности: кредиторы по-разному относятся к крупным и мелким заемщикам, мелкий бизнес менее устойчив, крупные предприятия более инертны, но у них более весомый собственный капитал;

- этап жизненного цикла фирмы: как правило, на этапе становления трудно найти кредиторов, при налаженном стабильном бизнесе - проще;

- отраслевые особенности структуры издержек, определяющие силу операционного рычага и риск заемщика;

- длительность производственно-финансового цикла и скорость оборота капитала: наиболее привлекательны для кредиторов предприятия с быстрым оборотом капитала и равномерным поступлением выручки;

- сезонность, дискреционность расходов (одномоментные или постоянно осуществляемые).

Выбор модели управления оборотным капиталом, то есть степени участия кредитных источников в финансировании текущей деятельности фирмы зависит также от вида и формы кредитования на предприятии.Финансовый менеджер при разработке политики заимствований может выбирать альтернативные формы кредитного финансирования текущей деятельности предприятия в наибольшей степени соответствующие особенностям его производственно-коммерческого цикла.Различают следующие формы кредитования предприятия: финансовый кредит, полученный от банковских и небанковских финансово-кредитных учреждений, коммерческий кредит от поставщиков, кредиторская задолженность предприятия, задолженность по эмиссии долговых ценных бумаг и др.Рассмотрим подробнее банковскую форму кредитования предприятия (см. рис. 2).Банковский кредит — это основная форма кредита, при которой денежные средства во временное пользование предоставляются банками.

1. Бланковый кредит. Как правило, он предоставляется коммерческим банком, осуществляющим расчетно-кассовое обслуживание предприятия. Хотя формально он и носит необеспеченный характер, но фактически обеспечивается размером дебиторской задолженности предприятия, а также суммой его собственных денежных и других активов, информацию о которых банк может получить на основе последнего отчетного баланса. Вариантами предоставления предприятию бланкового кредита являются:

а) краткосрочный кредит на временные нужды. Он предоставляется предприятию на целевой основе на срок до одного года. Этот вид кредита является наиболее распространенным;

б) сезонный кредит. Этот вид кредита предоставляется для обеспечения сезонного возрастания потребности в оборотных активах.

Рис. 2. Формы банковских кредитов

2. Контокоррентный кредит. Этот вид кредита предоставляется банком обычно под обеспечение, но это требование не является обязательным. При предоставлении этого кредита банк открывает предприятию контокоррентный счет, на котором учитываются как кредитные, так и расчетные его операции. Контокоррентный счет используется в качестве источника кредита в объеме, не превышающем установленное в кредитном договоре максимальное отрицательное сальдо. Сальдирование поступлений и выплат по контокоррентному счету предприятия происходит через установленные договором промежутки времени с расчетами платежей по используемому кредиту. Предприятие использует контокоррентный кредит в соответствии со своими текущими потребностями. Хотя в банковской практике он относится к краткосрочному кредитованию, но путем периодической пролонгации срок его использования может быть достаточно большим. В европейской практике кредитования (Великобритании и некоторых других странах) разновидностью этой формы банковского кредита является "овердрафт".

3. Открытие кредитной линии. Так как потребность в краткосрочном банковском кредите не всегда может быть предусмотрена заранее с привязкой к конкретным срокам его использования, соглашение о нем предприятие может оформить с банком предварительно в форме открытия кредитной линии. Такая форма кредита представляет собой соглашение между предприятием и банком об использовании в течение обусловленного срока и на определенных условиях кредита, предельная сумма которого заранее оговаривается. Обычно кредитная линия открывается на срок до одного года, т. е. относится к краткосрочному кредитованию. Особенностью этой формы банковского кредита является то, что она не носит характера безусловного контрактного обязательства и может быть аннулирована банком при ухудшении финансового состояния предприятия-клиента.

4. Ломбардный кредит. Такой кредит может быть получен предприятием под заклад высоколиквидных активов (ценных бумаг, требований, иных аналогичных активов). Размер кредита в этом случае соответствует определенной части (но не всей) стоимости переданных в заклад активов. Эта форма банковского кредита также относится к краткосрочному кредитованию.

5. Ипотечный кредит. Этот вид кредита предоставляют обычно банки, специализирующиеся на выдаче долгосрочных ссуд под залог внеоборотных активов в материальной форме или всего имущественного комплекса предприятия ("ипотечные банки"). При этом заложенное в банке имущество продолжает использоваться предприятием. С прекращением выдачи предприятиям необеспеченных долгосрочных ссуд, ипотечный кредит становится основной формой долгосрочного их кредитования

6. Ролловерный кредит. Он представляет собой одну из форм долгосрочного банковского кредита с периодически пересматриваемой процентной ставкой (т. е. с перманентным "перекредитованием" в связи с изменением конъюнктуры финансового рынка). В европейской практике предоставления ролловерных кредитов пересмотр процентной ставки осуществляется один раз в квартал или полугодие (в условиях высокой инфляции периодичность пересмотра процентных ставок может быть более частой).

7. Консорциальный кредит. Кредитная политика банка или высокий уровень риска иногда не позволяют ему в полной мере удовлетворить высокую потребность предприятия-клиента в кредите. В этом случае банк, обслуживающий предприятие, может привлечь к кредитованию другие банки (союз банков для осуществления таких кредитных операций носит название "консорциум"). После заключения с предприятием кредитного договора банк аккумулирует средства других банков и передает их заемщику, соответственно распределяя проценты. За организацию консорциального кредита ведущий банк получает определенное комиссионное вознаграждение.

8. Прочие формы кредита. В составе этих форм можно отметить финансовый лизинг, кредит под уступку обязательств дебиторов (банковский учет векселей, факторинг, форфейтинг, овальный кредит (в форме поручительства и оплаты банком обязательств предприятий-клиентов) и другие.

Многообразие форм и условий привлечения банковского кредита определяют необходимость эффективного управления этим процессом на предприятиях с высоким объемом потребности в заемном капитале. В этом случае цели и политика привлечения заемных финансовых средств конкретизируется предприятием с учетом особенностей банковского кредитования.

1.2

Нормативно-правовые аспекты кредитования в современных условиях

В настоящее время банковский кредит в развитых странах имеет чрезвычайно важное значение в развитии реального сектора экономики, потому как привлечение предприятиями кредитов на развитие производства (при рациональном использовании привлечённых средств) приводит к повышению рентабельности собственных средств. Поэтому отношения, складывающиеся между банками и предприятиями по поводу кредитования строго регламентированы системой законодательных норм и положений ведомственных актов.

В нашей стране кредитные отношения существуют чуть больше двадцати лет — 2 декабря 1990 года были приняты Федеральные законы "О Центральном Банке РФ" и "О банках и банковской деятельности" (на данный момент это законы "О ЦБ РФ" от 10.07.2002 г. и "О банках и банковской деятельности" от 02.12.1990 г (с изм.).

Предприятия при формировании кредитной политики, анализе условий кредитования опираются на материалы, представленные в данных законах.

Кроме того, законодательные основы операций по кредитованию изложены в ГК РФ – статьи 819 (о кредитном договоре), статья 334, 339, 342, 348,349, 350-352, (о залоге), статья 60 (о гарантиях прав кредиторов) и др.

Понятие кредитоспособности и методы её оценки более детально рассматриваются в нормативно-правовых актах различных субъектов — участников рынка кредитных услуг. Так Методические рекомендации ЦБ России "О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата" от 31.08.1998 года в п.1 указывают, что "до принятия банком решения о целесообразности предоставления денежных средств клиенту банку - кредитору следует тщательно изучить все представленные заемщиком документы (копии учредительных документов, бухгалтерскую, статистическую и финансовую отчетность /баланс и приложения к нему, расшифровки отдельных показателей деятельности/; бизнес - план, планы маркетинга, производства и управления, прогноз денежных потоков заемщика с его контрагентами на период погашения предоставленных денежных средств /график поступлений и платежей клиента - заемщика; технико-экономическое, обоснование, характеризующее сроки окупаемости и уровень рентабельности кредитуемой сделки), а также провести проверку достоверности кредитуемых сделок, изучить кредитную историю клиента - заемщика, проанализировать вопрос о наличии или отсутствии задолженности по обязательствам клиента - заемщика, в том числе просроченной, проверить полномочия должностных лиц клиента - заемщика, подписывающих договор на предоставление денежных средств, проверить наличие и качество обеспечения (залога, банковской гарантии, поручительства, страхового полиса и др.), оценить полученную информацию.

Банком - кредитором запрашиваются у клиентов указанные документы, составленные по итогам работы клиента за прошедший год и на последнюю отчетную дату, банк - кредитор вправе запросить отчетность, составленную и за более ранний период времени, а также и на другие отчетные даты.

Порядок документооборота в связи с кредитованием предприятий в кредитных учреждения, например, в СБ РФ регламентируется инструкцией. У каждого банка собственная инструкция. Так, у СБ РФ таким документом является инструкция Сберегательного банка РФ "О кредитовании юридических лиц учреждениями Сберегательного банка Российской Федерации", утверждённая Указом Сберегательного банка от 26.10.1993 года.

В первых пунктах Инструкция определяет основание кредитных отношений между предприятием и банком. Следующим этапом Инструкция устанавливает Порядок предоставления кредитов. В третьем разделе Инструкции рассмотрены инструменты обеспечения возврата предоставляемых кредитов.

В заключение Инструкции в приложении №1 приводятся Методические указания по анализу финансового положения предприятия, которые предлагают рассчитать для оценки кредитоспособности три группы относительных показателей на основании данных бухгалтерского отчёта:

1. Показатели финансовой устойчивости.

2. Показатели ликвидности предприятия.

3. Показатели прибыльности.

С точки зрения предприятия и финансового учета операций, связанных с кредитованием его в банке, организация нормативно – правового регулирования кредитных отношений производится в соответствии с порядком, установленным в договоре займа или кредитном договоре, учитывая положения ПБУ 15/01 "Учет займов и кредитов и затрат по их обслуживанию".

С учетом того, что предприятия чаще всего, прибегают к привлечению средств краткосрочного характера, в бухгалтерской документации необходимо отражать краткосрочную кредиторскую задолженность, то есть, применяется План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и Инструкция по его применению, утверждённый Приказом Минфина РФ от 31.10.2000 года № 94н.

Краткосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев, и расчеты, по которым отражаются на 66 счете "Расчеты по краткосрочным кредитам и займам".

Также приходится учитывать т долгосрочную задолженность. К долгосрочной задолженности относится задолженность по полученным кредитам и займам, срок погашения которой по условиям договора превышает 12 месяцев, учитываются соответствующим счете 67.

Необходимо также учитывать предприятию и проценты по заемным средствам. В соответствии с 25 главой НК РФ расходы в виде процентов по долговым обязательствам включаются в состав внереализационных расходов с учетом особенностей, предусмотренных статьей 269, устанавливающей понятие долговые обязательства как кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от формы их оформления.

К особенностям налогового учета относится предоставленное право выбора одного из двух возможных способов принятия процентов по заемным средствам для целей налогообложения - предельная величина процентов будет ограничиваться либо величиной исчисленного среднего процента, увеличенного на 20%, либо величиной ставки рефинансирования Центробанка РФ, увеличенной в 1,1 раза при оформлении долгового обязательства в рублях.

Так как предприятия в качестве заемщиков подают кредитные заявки, то им необходимо следующее при обосновании необходимости и возврата полученного кредита:

1. Данные официальной отчетности (официальные документы).

1.1. Для заемщика - юридического лица (за исключением кредитных организаций):

- годовая бухгалтерская отчетность в полном объеме, составленная на основании образцов форм, приведенных в Указаниях о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Министерства финансов Российской Федерации от 22 июля 2003 года № 67н "О формах бухгалтерской отчетности организаций";

- публикуемая отчетность за три последних завершенных финансовых года;

- форма № 1 "Бухгалтерский баланс";

- форма № 2 "Отчет о прибылях и убытках" на последнюю отчетную дату.

1.2. Для заемщика -- юридического лица, являющегося субъектом малого предпринимательства и использующего упрощенную систему налогообложения, учета и отчетности:

- сведения о доходах и расходах, подтвержденные данными Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденной приказом Министерства Российской Федерации по налогам и сборам от 28 октября 2002 г. № БГ-3-22/606 (с изменениями), зарегистрированным Министерством юстиции Российской Федерации 28 ноября 2002 года № 3969, 17 марта 2003 года № 4430 (Бюллетень нормативных актов федеральных органов исполнительной власти от 23 декабря 2002 года, № 51; от 11 августа 2003 года № 32), копия которой может быть представлена в кредитную организацию;

- свидетельство об уплате единого налога на вмененный доход.

Финансовое положение заемщика оценивается в соответствии с методикой, утвержденной внутренними документами кредитной организации.

Перечень показателей, используемых для анализа финансового положения заемщика, и порядок их расчета определяются кредитной организацией самостоятельно в зависимости от отрасли и сферы деятельности заемщика, задач анализа, с учетом всей имеющейся информации, как на отчетные, так и на внутримесячные (внутриквартальные) даты.

Таким образом, нормативно – правовая база, требующаяся для проведения операций по кредитованию является широкой, в ней представлены различные документы, регламентирующие процесс кредитования.

1.3 Подходы к формированию стратегии кредитования на предприятии

Для того чтобы отношения с кредиторами максимально соответствовали целям обеспечения финансовой устойчивости (безопасности) компании и увеличению ее прибыльности и конкурентоспособности, менеджменту компании необходимо выработать четкую стратегическую линию в отношении характера привлечения и использования

кредитов.

В теории финансового менеджмента принято выделять различные стратегии кредитования в зависимости от отношения менеджера к выбору источников покрытия.

Известны 4 модели поведения: идеальная, агрессивная, консервативная, компромиссная.

Выбор той или иной модели стратегии финансирования сводится к выделению соответствующей доли капитала, т.е. долгосрочных источников финансирования.

Идеальная модель построена, основываясь на сути категорий "оборотные активы" и "краткосрочные пассивы". Модель означает, что оборотные активы по величине совпадают с краткосрочными пассивами, т.е. чистый оборотный капитал равен нулю.

В реальной жизни такая модель практически не встречается, т.к. предприятие всегда нуждается в некоторой сумме денежных средств для поддержания текущих расходов. С позиции ликвидности данная модель наиболее рискована, т.к. предприятие может оказаться перед необходимостью продажи части основных средств для покрытия текущей кредиторской задолженности.

Суть этой стратегии состоит в том, что долгосрочный капитал используется как источник покрытия внеоборотных активов, т.е. численно совпадает с их величиной.

Агрессивная модель означает, что долгосрочный капитал служит источником покрытия внеоборотных активов и того минимума, который необходим для осуществления хозяйственной деятельности. С позиции ликвидности данная модель также рискована, т.к. в реальной жизни ограничиться лишь минимумом оборотных активов невозможно.

Поскольку постоянных источников финансирования в этом случае хватает лишь на покрытие минимума оборотных активов. При данной модели имеет место относительно высокая текущая прибыль (т.к. затраты на поддержание текущей деятельности минимальны) и высок риск потерь от неполучения возможных доходов при возрастании спроса на продукцию.

Консервативная модель предполагает, что часть оборотных активов покрывается долгосрочными пассивами.

Компромиссная модель считается наиболее реальной. Оборотные активы финансируются за счет долгосрочных источников.

Многообразие задач, решаемых в процессе построения стратегии любого из представленных типов, определяет необходимость разработки специальной финансовой политики в этой области на предприятиях, использующих значительный объем заемного капитала.

Финансовая стратегия кредитования на предприятии строится посредством формирования кредитной политики по следующим основным этапам (см. рис. 3).

Этапы разработки политики кредитования предприятия

|

| 1. |

Анализ привлечения и использования кредитных средств в предшествующем периоде |

| 2. |

Определение целей привлечения кредитных средств в предстоящем периоде |

| 3. |

Определение предельного объема привлечения кредитных средств |

| 4. |

Оценка стоимости привлечения кредитов из различных источников |

| 5. |

Определение соотношения объема заемных средств, привлекаемых на кратко- и долгосрочной основе |

| 6. |

Определение форм привлечения кредитных средств |

| 7. |

Определение состава основных кредиторов |

| 8. |

Формирование эффективных условий привлечения кредитов |

| 9. |

Обеспечение эффективного использования привлеченных кредитов |

| 10. |

Обеспечение своевременных расчетов по полученным кредитам |

Рис. 3. Этапы формирования кредитной стратегии предприятия

Охарактеризуем подробнее данные этапы.

1. Анализ привлечения и использования кредитных (заемных) средств в предшествующем периоде. Целью такого анализа является выявление объема, состава и форм привлечения заемных средств предприятием, а также оценка эффективности их использования.

На первом этапе анализа изучается динамика общего объема привлечения заемных средств в рассматриваемом периоде; темпы этой динамики сопоставляются с темпами прироста суммы собственных ресурсов, объемов операционной и инвестиционной деятельности, общей суммы активов предприятия.На втором этапе анализа определяются основные формы привлечения заемных средств, анализируются в динамике удельный вес сформированного финансового кредита и внутренней кредиторской задолженности в общей сумме заемных средств, используемых предприятием.На третьем этапе анализа определяется соотношение объемов используемых предприятием заемных средств по периоду их привлечения. В этих целях проводиться соответствующая группировка используемого заемного капитала по этому признаку, изучается динамика соотношения кратко- и долгосрочных оборотных и внеоборотных активов.На четвертой стадии анализа изучается состав конкретных кредиторов предприятия и условия предоставления ими различных форм финансового и товарного (коммерческих) кредитов. Эти условия анализируются с позиций их соответствия конъюнктуре финансового и товарного рынков.На пятой стадии анализа изучается эффективность использования заемных средств в целом и отдельных их форм на предприятии. В этих целях используются показатели оборачиваемости и рентабельности заемного капитала. Первая группа этих показателей сопоставляется в процессе анализа со средним периодом оборота собственного капитала.

Результаты проведенного анализа служат основой оценки целесообразности использования заемных средств на предприятии в сложившихся объемах и формах.

2. Определение целей привлечения кредитных средств в предстоящем периоде. Эти средства привлекаются предприятием на строго целевой основе, что является одним из условий последующего эффективного их использования. Основными целями привлечения заемных средств предприятия являются:

а) пополнение необходимого объема постоянной части оборотных активов. В настоящее время большинство предприятий, осуществляющих производственную деятельность, не имеют возможности финансировать полную эту часть оборотных активов за счет собственного капитала. Значительная часть этого финансирования осуществляется за счет заемных средств;

б) обеспечение формирования переменной части оборотных активов. Какую бы модель финансирования активов не использовало предприятие, во всех случаях переменная часть оборотных активов частично или полностью финансируется за счет заемных средств;

в) формирование недостающего объема инвестиционных ресурсов. Целью привлечения заемных средств в этом случае выступает необходимость ускорения реализации отдельных реальных проектов предприятия (новое строительство, реконструкция, модернизация), обновление основных средств (финансовый лизинг) и т. п.

г) обеспечение социально-бытовых потребностей своих работников. В этих случаях заемные средства привлекаются для выдачи ссуд своим работникам на индивидуальное жилищное строительство, обустройство садовых и огородных участков и на другие аналогичные цели.

д) другие временные нужды. Принцип целевого привлечения заемных средств обеспечивается и в этом случае, хотя такое их привлечение осуществляется обычно на короткие сроки и в небольших объемах.

3. Определение предельного объема привлечения кредитных средств.

Максимальный объем этого привлечения диктуется двумя основными условиями:

а) предельным эффектом финансового левериджа. Так как объем собственных финансовых ресурсов формируется на предшествующем этапе, общая сумма используемого собственного капитала может быть определена заранее. По отношению к ней рассчитывается коэффициент финансового левериджа (коэффициент финансирования), при котором его эффект будет максимальным. С учетом суммы собственного капитала в предстоящем периоде и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала.

Эффект финансового рычага (ЭФР) - это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего.

Уровень ЭФР = (1 – ставка налогообложения прибыли)*×(ЭР – СРСП)×ЗС/СС(1)

где ЭР – экономическая рентабельность;

СРСП - величина средней расчетной ставки процента;

ЗС и СС – заемные и собственные средства;

Данная формула открывает перед финансовым менеджером широкие возможности по определению безопасного объема заемных средств, расчету допустимых условий кредитования, облегчению налогового бремени для предприятия, определению целесообразности приобретения долей предприятия с теми или иными значениями дифференциала, плеча рычага и уровня ЭФР в целом.

б) обеспечением достаточной финансовой устойчивости предприятия. Она должна оцениваться не только с позиции самого предприятия, но и с позиции возможных его кредиторов, что обеспечит впоследствии снижение стоимости привлечения заемных средств.

С учетом этих требований предприятие устанавливает лимит использования заемных средств в своей хозяйственной деятельности.

4.Оценка стоимости привлечения кредитов из различных источников.

Такая оценка проводиться в разрезе различных форм заемного, привлекаемого предприятием из внешних и внутренних источников. Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников привлечения заемных средств, обеспечивающих удовлетворение потребностей предприятия в заемном капитале.

5.Определение соотношения объема заемных средств, привлекаемых на кратко- и долгосрочной основе. Расчет потребности в объемах кратко- и долгосрочных заемных средств обосновывается на целях их использования в предстоящем периоде. На долгосрочный период (свыше 1 года) заемные средства привлекаются, как правило, для расширения объема собственных основных средств и формирования недостающего объема инвестиционных ресурсов (хотя при консервативном подходе к финансированию активов заемные средства на долгосрочной основе привлекаются и для обеспечения формирования оборотного капитала). На краткосрочный период заемные средства привлекаются для всех остальных целей их использования.

Расчет необходимого размера заемных средств в рамках каждого периода осуществляется в разрезе отдельных целевых направлений их предстоящего использования. Целью этих расчетов является установление сроков использования привлекаемых заемных средств для оптимизации соотношения долго- и краткосрочных их видов. В процессе этих расчетов определяются полный и средний срок использования заемных средств.

Полный срок использования заемных средств представляет собой период времени с начала их поступления до окончательного погашения всей суммы долга. Он включает в себя три временных периода: а) полезного использования; б) льготный (традиционный) срок погашения.

а) срок полезного использования – это период времени, в течение которого предприятие непосредственно использует предоставленные заемные средства в своей хозяйственной деятельности;

б) льготный (тационный) период – это период времени с момента окончания полезного использования заемных средств до начала погашения долга. Он служит резервом времени для аккумуляции необходимых финансовых средств;

в) срок погашения – это период времени, в течение которого происходит полная выплата основного долга и процентов по используемым заемным средствам. Этот показатель используется в тех случаях, когда выплата основного долга и процентов осуществляется не одномоментно после окончания срока использования заемных средств, а частями в течение определенного периода времени по предусмотренному графику.

Расчет полного срока использования заемных средств осуществляется в разрезе перечисленных элементов исходя из целей их использования и сложившейся на финансовом рынке практике установления льготного периода и срока погашения.

Средний срок использования заемных средств представляет собой средний расчетный период, в течение которого они находятся в использовании на предприятии.

Он определяется по формуле:

ССз = СПз/2+ЛП+ПП/2, (2)

где ССЗ – средний срок использования заемных средств;

СПЗ – срок полезного использования заемных средств;

ЛП – льготный (грационный) период;

ПП – срок погашения.

Средний срок использования заемных средств определяется по каждому целевому направлению привлечения этих средств; по объему их привлечения на кратко- и долгосрочной основе; по привлекаемой сумме заемных средств в целом.

Соотношение заемных средств, привлекаемых на кратко- и долгосрочной основе, может быть оптимизировано также с учетом стоимости их привлечения.

6.Определение форм привлечения кредитных средств. Эти формы дифференцируются в разрезе финансового кредита; товарного (коммерческого) кредита; прочих форм. Выбор форм привлечения заемных средств предприятие осуществляет исходя из целей и специфики своей хозяйственной деятельности.

7.Определение состава основных кредиторов. Этот состав определяется формами привлечения заемных средств. Основными кредиторами предприятия являются обычно его постоянные поставщики, с которыми установлены длительные коммерческие связи, а также коммерческий банк, осуществляющий его расчетно-кассовое обслуживание.

8.Формирование эффективных условий привлечения кредитов. К числу важнейших из этих условий относятся:

а) срок предоставления кредита – является одним из определяющих условий его привлечения. Оптимальным считается срок предоставления кредита, в течение которого полностью реализуется цель его привлечения (например, ипотечный кредит – на срок реализации инвестиционного проекта; товарный кредит – на период полной реализации закупленных товаров и т.п.).

б) ставка процента за кредит – характеризуется тремя основными параметрами: ее формой, видом и размером.

По применяемым формам различают процентную ставку (для наращения суммы долга) и учетную ставку (для дисконтирования суммы долга). Если размер этих ставок одинаков, то предпочтение должно быть отдано процентной ставке, так как в этом случае расходы по обслуживанию долга будут меньшими.

По применяемым видам различают фиксированную ставку процента (устанавливаемую на весь срок кредита) и плавающую ставку процента (с периодическим пересмотром ее размера в зависимости от изменения учетной ставки центрального банка, темпов инфляции и конъюнктуры рынка). Время, в течение которого ставка процента остается неизменной, называется процентным периодом. В условиях инфляции для предприятия предпочтительней является фиксированная ставка или плавающая ставка с высоким процентным периодом.

Размер ставки процента за кредит является определяющим условием при оценке его стоимости. По товарному кредиту он принимается при оценке в размере ценовой скидки продавца за осуществление немедленного расчета за поставленные товары, выраженной в годовом исчислении.

в) условия выплаты суммы процента – характеризуется порядком выплаты его суммы. Этот порядок сводиться к трем принципиальным вариантам: выплате всей суммы процента в момент предоставления кредита; выплате суммы процента равномерными частями; выплате всей суммы процента в момент уплаты суммы основного долга (при погашении кредита). При прочих равных условиях предпочтительней является третий вариант.

г) условия выплаты суммы основного долга – характеризуются предусматриваемыми периодами его возврата. Эти условия сводятся к трем принципиальным вариантам: частичному возврату суммы основного долга в течение общего периода функционирования кредита; полному возврату всей суммы долга по истечении срока использования кредита; возврата основной или части долга с предоставлением льготного периода по истечении срока полезного использования кредита. При прочих равных условиях третий вариант является для предприятия предпочтительней.

д) прочие условия, связанные с получением кредита – могут предусматривать необходимость его страхования, выплаты дополнительного комиссионного вознаграждения банку, разный уровень размера кредита по отношению к сумме заклада или залога и т.п.

9.Обеспечение эффективного использования привлеченных кредитов. Критерием такой эффективности выступают показатели оборачиваемости и рентабельности капитала.

10.Обеспечение своевременных расчетов по полученным кредитам. С целью обеспечения по наиболее крупным кредитам может заранее резервироваться специальный возвратный фонд. Платежи по обслуживанию кредитов включаются в платежный календарь и контролируются в процессе мониторинга текущей финансовой деятельности.

На предприятия, привлекающих большой объем заемных средств в форме финансового и товарного (коммерческого) кредита, общая политика привлечения заемных средств может быть детализирована затем в разрезе указанных форм кредита.

Таким образом, формирование стратегии кредитования предприятия является сложной, последовательной процедурой, требующей немалых аналитических способностей финансовых менеджеров, а также обширной информационной базы.

2.

Анализ стратегии кредитования на предприятии на примере Мамадышского РайПО

2.1 Общая характеристика предприятия

Объектом исследования в работе является Мамадышское РайПО (далее, предприятие). Фактический адрес: РТ, г. Мамадыш, ул. К. Маркса, 14.

Мамадышское РайПО является правопреемником следующих потребительских обществ: ПО "Ильсаф", ПО "Алга", ПО "Алан", ПО "Родник", филиал "заготовитель", филиал "Чулпан", филиал "Хлебопищекомбинат".

Основными полномочиями РайПО являются:

- координация деятельности потребительских обществ, филиалов и представительств;

- содействие развитию их деятельности;

- представление интересов потребительской кооперации в государственных и иных органах;

- оказание правовых, информационных и других услуг.

РайПО является одним из наиболее динамично развивающихся в республике.

Мамадышское РайПО объединяет 127 магазинов с торговой площадью 12 тыс. кв. метров. Потребительская кооперация Мамадышского РайПО объединяет 16103 пайщика.

Предприятие обслуживает более 30760 человек, это около 70 % всего Мамадышского района.

Предприятие представляет собой многоотраслевой комплекс, основные цели и задачи которого:

- обеспечение населения товарами повседневного потребления;

- закупка у населения излишков сырой сельскохозяйственной продукции;

- производство необходимых продуктов питания для населения;

- организация общественного питания.

Райпотребсоюз является кооперативной организацией, всемерно содействует повышению авторитета и усилению потенциала конкурентоспособности потребительской кооперации в Республике Татарстан.

В системе РайПО трудится более 620 человек.

Миссией предприятия является совершенствование деятельности всех отраслей, достижение финансовой стабильности кооперативных предприятий и организаций для удовлетворения нужд сельского населения.

В отличие от предприятий, созданных инвесторами и направленными на получение максимальной прибыли своим вкладчикам, основная задача РайПО состоит в обеспечении товарами и услугами своих пайщиков и малообеспеченных слоев населения товарами и услугами. Но это не означает, что РайПО не должен стремиться к получению прибыли. Для выживания и дальнейшего развития в условиях жесточайшей рыночной экономики Мамадышский РайПО должен эффективно использовать привлеченные и собственные ресурсы.

Торговля - основная сфера деятельности РайПО. Потребителями продукции РПС являются физические и юридические лица.

Услуги общественного питания в системе Мамадышского РайПО оказывают 18 предприятий на 354 посадочных места с объемом товарооборота по общественному питанию 16168 тыс.руб.

Общественное питание располагается почти по всей территории города, которое состоит из 4 столовых, маслосыродельного комбината, 2 кафе, буфетов, кондитерских цехов, цехов по выпуску пельменей, цеха по разделке мяса и приготовления фарша.

При РайПО имеется 3 хлебозавода с общим товарооборотом 42197 тыс. руб. и ведет взаимоотношения с производителями муки, другими производителями и потребителями. Предметом деятельности этих ПО является изготовление хлеба и хлебобулочных изделий.

Заготовительная деятельность тесно связана с торговым, общественным питанием, промышленностью. Работает 4 стационарных заготовительных пункта. И занимается закупкой излишков сырья у населения – шкур скота, овощей и фруктов, мяса и др.

Мамадышское РайПО также поставляет свою продукцию в города Республики Татарстан – Казань, Нижнекамск, Кам. Поляны, Н. Челны и др.

Для более подробной характеристики финансово – хозяйственной деятельности Мамадышского РайПО представим результаты работы предприятия в таблице 2.

Из данных, представленных в таблице видно, что себестоимость проданной продукции растет параллельно с ростом выручки. Это свидетельствует о повышении цен и на сырье. Анализ финансовых результатов Мамадышского РАЙПО показал, что в 2009 году выручка от реализации продукции увеличилась на 44393 тыс. руб., а себестоимость возросла на 36864 тыс.руб. То есть, прирост выручки в абсолютном выражении перекрывает рост себестоимости. Прибыль от продаж увеличилась на 634 тыс. рублей. РайПО имеет довольно - таки большой рост коммерческих расходов – на 6895 тыс. рублей по сравнению с предыдущим отчетным периодом.Наряду с коммерческими, на предприятии присутствуют и прочие расходы. Так, в 2007 году они составляли 3626 тыс. руб., в 2008 году – 5313 тыс. руб., а в 2009 году – 14953 тыс. руб. Их состав практически не менялся на протяжении анализируемого периода.

Таблица 2Финансовые результаты предприятия за 2007 – 2009 гг. тыс.р.

| Показатели |

01.07.2007 |

01.07.2008 |

01.07.2009 |

| 1.Выручка от продаж |

281067 |

322990 |

367383 |

| 2.Себестоимость проданной продукции |

222526 |

246145 |

283009 |

| 3. Валовая прибыль |

58541 |

76845 |

84374 |

| 4. Коммерческие расходы |

52025 |

63255 |

70150 |

| 5.Прибыль от продаж |

6516 |

13590 |

14224 |

| 6. Прочие доходы |

754 |

2213 |

13777 |

| 7. Прочие расходы |

3626 |

5313 |

14953 |

| 8. Прибыль до налогообложения |

1749 |

9364 |

11739 |

| 9. Налог |

106 |

274 |

394 |

| 10.Прибыль отчетного периода |

1643 |

9090 |

10579 |

В них входили расходы на ликвидацию выводимых из эксплуатации основных средств (расходы на снос старого здания), затраты на содержание законсервированных производственных мощностей (пароконвектомат – ПКА – 6 – 3 шт., котел КСТГ – 20 – 2 шт.), затраты на штрафы по договорам с поставщиками и подрядчиками.

Вместе с тем прочие доходы также растут 754, 2213 и 13777 тыс. руб. по годам соответственно. В состав прочих доходов РайПО входят уже на протяжении трех лет доходы от сданного в аренду здания под склад. Внереализационные расходы за анализируемый период превышают доходы, что отрицательно влияет на прибыль.

Так, в 2007 году прибыль отчетного года составила 1643 тыс. руб., в 2008 году – 9090 тыс. руб., а в 2009 году – 10579 тыс. руб.

В целом можно отметить рост всех показателей, в конечном итоге, предприятие является прибыльным. Это является положительным фактом и характеризует управление предприятием и его финансовой деятельностью как эффективное.

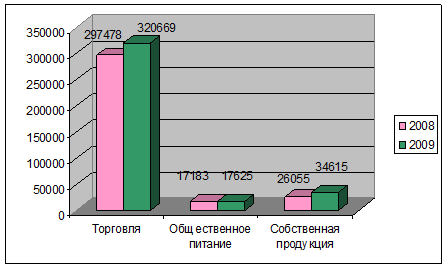

Поскольку финансовый результат Мамадышского РайПО формируется из направлений, связанных с продажами, оказанием услуг, мы проанализируем состав выручки предприятия за 2008-2009 года на графике и дадим анализ за 2007 год ниже Состав выручки за другие периоды деятельности аналогичен с незначительными отклонениями.

Рис. 3. Анализ состава и структуры выручки по направлениям деятельности Мамадышского РайПО за 2008 – 2009 гг.

Из данных диаграммы видно, что основная часть выручки приходится на торговую деятельность. И в динамике она растет. Следующим значимым направлением является собственная продукция – мясные полуфабрикаты и кондитерские изделия, которые принесли выручки на 34615 тыс.руб.

Что касается изменений товарооборота, то общий объем товарооборота вырос в 2009 году на 23633 тыс. руб., что составило 107,5 %: по отношению к прошлому году. В 2008г рост товарооборота составил 7,9 % или 16875 тыс. руб.

Увеличение происходило, в основном, за счет таких групп, как:

- мясо и птица (прирост составил 121,8 % или 2443,2 тыс.руб.

- консервы – на 797 тыс. руб.

- овощи – прирост на 139,2% или 1417 тыс. руб.

- водка и ЛВИ – прирост составил 132,3 % или 10271 тыс.руб.

- мебель – 660,7 т.р. и ковры – 13,5 т. р. и др.

В динамике за ряд лет можно также выявить тенденцию увеличения прибыли за счет реализации большего количества продовольственных товаров в розницу.

Таким образом, наиболее значимым направлением, приносящим прибыль, является торговля и собственное производство.

2.2 Анализ применяемой стратегии кредитования на предприятии

Проанализируем стратегию кредитования на предприятии. Для этого определим тип стратегии кредитования:

1. Выясним соотношение оборотных активов и краткосрочных пассивов предприятия. Результаты представим на рис. 4.

Как видно из данных рисунка, оборотные активы превышают краткосрочные пассивы, что свидетельствует о том, что предприятие нуждается в небольшом притоке средств со стороны, то есть, оборотные активы профинансированы за счет краткосрочных активов не полностью, что означает, что на предприятии модель кредитования не идеальная, то есть, краткосрочные активы не равны краткосрочным пассивам. Об этом свидетельствуют и величины собственного оборотного капитала – они положительны.

Рис. 4. Соотношение оборотных активов и краткосрочных пассивов Мамадышского РайПО за 2007 – 2009 гг., т.р.

Чистый оборотный капитал по годам имеет следующие величины: 6217 тыс. руб. в 2007 году, 8686 тыс. руб. – в 2008 году и 15451 тыс. руб. – в 2009 году.Таким образом, видим, что в целом, предприятие финансирует оборотные средства не только за счет заемных источников, но и за счет краткосрочных.Суть стратегии кредитования на предприятии Мамадышское РайПО сводится к следующим этапам:

1. Анализ привлечения и использования кредитных (заемных) средств в предшествующем периоде.Проведем данный анализ с целью выявления объема, состава и форм привлечения заемных средств предприятием за 2007 – 2009 гг.Основную долю краткосрочных обязательств предприятия занимает кредиторская задолженность перед поставщиками и подрядчиками. В 2007 г. сумма задолженности составляла 21374 т.р., в 2008 г. - 24795 тыс. руб. и в 2009 г. 24811 тыс. руб.Далее по удельному весу в общей сумме краткосрочных пассивов присутствуют займы и кредиты. Они в динамике за ряд лет снижаются до 2008 года, а затем расту. Это обусловлено появление в кредитном портфеле Мамадышского РайПО новых видов краткосрочных кредитов от ОАО "Ак Барс" банка.

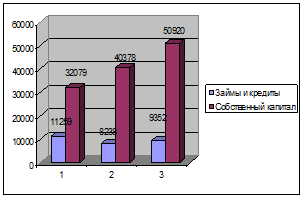

Таблица 3Состав краткосрочных обязательств предприятия

| Краткосрочные обязательства |

2007 |

2008 |

2009 |

| тыс. руб. |

тыс. руб. |

тыс. руб. |

| Займы и кредиты |

11259 |

8238 |

9352 |

| Кредиторская задолженность, в. т.ч. |

26218 |

24795 |

31552 |

| поставщики и подрядчики |

21374 |

17932 |

24811 |

| задолженность перед персоналом |

2259 |

3095 |

3991 |

| задолженность перед государственными внебюджетными фондами |

259 |

308 |

383 |

| задолженность по налогам и сборам |

2240 |

3370 |

2321 |

| прочие кредиторы |

86 |

90 |

46 |

| резервы предстоящих расходов |

706 |

718 |

718 |

| Итого |

70262 |

74129 |

41622 |

Как видим, обязательства в динамике только растут. Среди задолженности преобладает задолженность перед поставщиками и подрядчиками, по налогам и сборам, перед персоналом, перед внебюджетными фондами и перед прочими кредиторами (представлено в порядке убывания суммы задолженности).В целом анализ структуры заемных средств показал, что на предприятии преобладает "спокойная" задолженность (от покупателей). Можно сказать, что для Мамадышского РайПО данное положение выгодно, так как кредиторская задолженность может быть использована в качестве временного источника финансирования (либо источника покрытия дефицита оборотных средств).

2. Определение целей привлечения кредитных средств в предстоящем периоде.Для Мамадышского РайПО в 2010 году основными целями привлечения средств являются:

- пополнение необходимого объема постоянной части оборотных активов, так как невозможно профинансировать оборотный капитал полностью за счет собственных средств.

- формирование недостающего объема инвестиционных ресурсов для реконструкции и модернизации существующего оборудования в цехах собственного производства, а также для закупки нового оборудования.

- обеспечение социально-бытовых потребностей своих работников, в частности, на развитие и обучение персонала, а также на выплату материальной помощи сотрудникам.

3. Определение предельного объема привлечения кредитных средств.

Предельный объем на предприятии не устанавливается, так как не рассчитывается финансовый рычаг. Но, в соответствии с рыночными потребностями прирост заемных средств не должен превышать погашенных обязательств в прошлом году, о есть, в идеале кредиторская задолженность должна снижаться. Так, на 2010 год можно посчитать, что предельный объем кредитов для Мамадышского РайПО не должен превышать 1114 тыс. руб.

4.Определение состава основных кредиторов и оценка стоимости привлечения кредитов из различных источников. Проведем ранжирование кредиторской задолженности Мамадышского РайПО по банкам и выясним также средневзвешенную ставку процента по кредитным средствам.Таким образом, видим, что предприятие кредитуется в разных банках. Это делается с целью диверсификации рисков кредитного характера.Если рассматривать кредиторскую задолженность по уровню ставок, то по бакам соответственно ставки таковы: ОАО "Ак Барс" - 19 % годовых, ОАО "СБ РФ" - 17,9 % годовых, а ОАО "Татфондбанк" - 19,5 % годовых.

Таблица 4Состав кредиторской задолженности по основным кредиторам Мамадышского РайПО за 2009 год

| Наименование банка |

Сумма т.р. |

| ОАО "Ак Барс" |

5611,2 |

| ОАО "Сбербанк" |

935,2 |

| ОАО "Татфондбанк" |

2805,6 |

| Итого |

3952 |

Если рассчитывать средневзвешенную ставку по кредитам, то она равна:0,6*0,19+0,1*0,179+0,3*0,195 = 19,04 %. Таким образом, Мамадышский РайПО кредитуется под 19,04 % годовых.

5.Формирование эффективных условий привлечения кредитов. К числу важнейших из этих условий относятся:

а) срок предоставления кредита – РайПО устанавливает для себя по договоренности с банком оптимальные, максимально длинные сроки возврата.

б) ставка процента за кредит – выбирается исходя из наименьших потерь. То есть, минимальная.

6.Обеспечение своевременных расчетов по полученным кредитам. Обеспечивается Мамадышским РайПО путем составления платежных графиков по выплатам кредитов.

Таким образом, в целом можно отметить, что предприятие нуждается в дополнительном финансировании и формирует соответственную стратегию.

2.3 Преимущества и недостатки реализуемой стратегии кредитования в Мамадышском РайПО

Проанализировав этапы формирования кредитной стратегии РайПО. Можем сделать выводы о преимуществах и недостатках системы кредитования на предприятии.Итак, к преимуществам кредитной стратегии РАЙПО можно отнести следующее:

1. Диверсификация кредитов по банкам, то есть, предприятие берет разные виды кредитов в разных банках. Это способствует, во – первых, развитию положительной кредитной истории предприятия, а во-вторых, дает возможность минимизировать риски Мамадышского РайПО.

2. Выбор кредитных продуктов с относительно низкими ставками. Так, аналогичные кредитные продукты (кредитные линии) в других банках ОАО "Альфа-Банк", ОАО "Абсолют- Банк", ОАО Банк "Казанский" и др. по ставкам отличаются от продуктов банков, услугами которых пользуются ПО.

3. Расчет потребности в объемах заемных средств основывается на целях их использования в предстоящем периоде. То есть, у предприятия существуют определенные цели и они реализуются с помощью заемных средств.

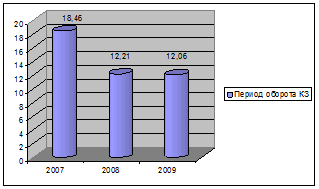

4. Оборачиваемость кредиторской задолженности является высокой, следовательно, погашение кредитов происходит быстро и своевременно.

Так, период оборота кредиторской задолженности по статье "займы и кредиты банков" в 2007 году составлял 18,5 дня, в 2008 году – 12,21 дня и в 2009 году – 12,06 дня. То есть, видим, что в динамике данный показатель еще и снижается, что свидетельствует об регулярном исполнении предприятием своих обязательств.

Рис. 5. Динамика периодов оборота кредиторской задолженности, в днях за 2007 – 2009 гг.

Таким образом, предприятие является добросовестным заемщиком.

5. Мамадышский РайПО учитывает перспективы развития хозяйственной деятельности предприятия и не набирает кредитов сверх потребности. Если проанализировать соотношение собственного и заемного капитала предприятия, то можно выяснить, что коэффициент соотношения в 2007 году равен 0,35. в 2008 году – 0,2 и в 2009 году – 0,18. То есть, собственный капитал предприятия максимально завышен, и превышает заемный в несколько раз.Это, прежде всего, дает гарантии кредиторам Мамадышского РайПО и уверенность в том, что просрочки платежей по кредитам не будет.

Рис. 6. Соотношение объемов собственных и заемных средств на Мамадышском РайПО за 2007 – 2009 гг.

Процесс формирования объема и структуры капитала подчинен задачам обеспечения его хозяйственной деятельности не только на начальной стадии функционирования предприятия, но и в ближайшей перспективе.

6. Показатель стоимости капитала (рассчитан нами в части 2.2. как 19, 04 % годовых) используется как критериальный в процессе осуществления реального инвестирования. Прежде всего, уровень стоимости капитала – 19,04 % выступает как дисконтная ставка, по которой сумма чистого денежного потока приводится к настоящей стоимости в процессе оценки эффективности отдельных реальных проектов Мамадышского РайПО, например, проекта по покупке мукомольного мини – завода.

Недостатки системы кредитования на предприятии:

1. Отсутствует специалист, занимающийся непосредственно мониторингом и ведением кредитования на предприятии. Все операции учета и изменения источников финансирования на предприятии выполняет только бухгалтер. Также он занимается мониторингом и анализом следующих областей:

-· кредитный рынок (мониторинг банков, их требований к заемщикам; отслеживание изменений процентных ставок по кредитам; анализ кредитных продуктов, условий заимствования);

- взаимоотношения с поставщиками (мониторинг и анализ возможности использования товарных кредитов).

2. На долгосрочный период (свыше 1 года) заемные средства не привлекаются, то есть, для расширения объема собственных основных средств и формирования недостающего объема инвестиционных ресурсов используются либо краткосрочные источники, либо собственные источники финансирования.

3. Отсутствуют целевые финансовые фонды для минимизации риска невозврата кредитов банкам в срок.

4. Отсутствуют другие способы минимизации кредитных рисков.

Таким образом, проанализировав деятельность предприятия и его кредитную стратегию можно сделать следующие выводы.

Предприятие занимается, в основном торговлей. Объемы товарооборота растут в динамике за 3 года, деятельность предприятия и рынки сбыта расширяются. На предприятии в качестве кредитных средств присутствуют только краткосрочные. Предприятие по ним исполняет вовремя свои обязательства и оборачиваемость кредиторской задолженности высока. Предприятие Мамадышское РайПО кредитуется в трех банках в РТ – "Ак Барс" - главный кредитор, "Татфондбанк" и ОАО "СБ РФ".

Кредитная стратегия направлена на пополнение сумм оборотных средств, но оборотные средства не полностью профинансированы за счет краткосрочных обязательств.

На предприятии отсутствует специалист по ведению кредитных договоров. Средневзвешенная ставка процента по кредитам равна 19,04 %. Сроки погашения – от 1 до 3 лет.

В целом можно говорить о стратегии кредитования как об эффективной, так как все показатели предприятия в норме.

3. Основные направления совершенствования стратегии кредитования на предприятии на примере Мамадышского РайПО

3.1 Мероприятия по совершенствованию стратегий кредитования на предприятии и их экономическое обоснование

Для того чтобы эффективно управлять кредитной стратегией компании необходимо, в первую очередь, определить их оптимальную структуру для Мамадышского РайПО и в конкретной ситуации:

- составить бюджет кредиторской задолженности;

- разработать систему показателей (коэффициентов), характеризующих, как количественную, так и качественную оценку состояния и развития отношений с кредиторами компании и принять определенные значения таких показателей за плановые.

Вторым шагом в процессе оптимизации кредиторской задолженности должен быть анализ соответствия фактических показателей их рамочному уровню, а также анализ причин возникших отклонений.

На третьем этапе, в зависимости от выявленных несоответствий и причин их возникновения, должен быть разработан и осуществлен комплекс практических мероприятий по приведению структуры долгов в соответствие с плановыми (оптимальными) параметрами.

Менеджеры Мамадышского РайПО должны исходить из решения следующих первоочередных задач

- максимизации прибыли компании, минимизации издержек, достижения динамичного развития компании (расширенное воспроизводство);

- утверждения конкурентоспособности - которые, в конечном итоге и определяют финансовую устойчивость компании.

Финансирование данных задач должно быть достигнуто в полном объеме. Для этого, после использования всех собственных источников финансирования (собственный капитал и прибыль - наиболее дешевые ресурсы), должны быть в заданном объеме привлечены заемные средства кредиторов. При этом наиболее весомым ограничивающим фактором в процессе планирования использования

заемного капитала необходимо считать его стоимость, которая должна позволять сохранить рентабельность бизнеса на достаточном уровне. Предлагается поиск наиболее дешевых источников кредитования.

В ходе разработки политики использования кредитных ресурсов необходимо определение наиболее приемлемых тактических подходов. Существует несколько потенциальных возможностей привлечения заемных средств Мамадышским РайПО:

1) Средства инвесторов (расширение уставного фонда, совместный бизнес).

Так как, процесс привлечения дополнительных финансовых ресурсов для целей собственного бизнеса рассматривается нами с точки зрения максимизации безопасности данного процесса, то следует остановиться на двух наиболее важных, в данном аспекте, характеристиках этого способа займа. Первая - относительная дешевизна: как правило, инвесторы, обменивающие свои средства на корпоративные права (паи) рассчитывают на дивиденды, которые фиксируются в учредительных документах в виде процентов. При этом, в случае отсутствия прибыли на предприятии, вложенный в дело капитал может быть "бесплатным". Вторая особенность - возможность инвесторов влиять на процессы управления в созданном хозяйственном обществе. Поэтому следует позаботиться о сохранении контрольного пакета. Иначе ваш, изначально собственный капитал, может превратиться в капитал, переданный в займы новому инвестору. Отсюда следует вывод о явной ограниченности размеров привлекаемых средств корпоративных инвесторов: в общем случае их не должно быть больше ваших первоначальных инвестиций: даже если паи "распылены" между несколькими держателями, то все равно остается риск (особенно если речь идет об успешном предприятии) сосредоточения корпоративных прав под единым контролем.

2) Торговый кредит. Данный кредит предоставляется в товарной форме поставщиками в виде отсрочки платежа за проданные товары в течение обычной хозяйственной деятельности. Данная форма кредита является одной из самых распространенных на территории России.

Торговый кредит на первый взгляд кажется бесплатным, однако он содержит затраты поставщика, связанные с инвестированием в дебиторскую задолженность. Поставщик, как правило, включает данные расходы в цену, которая зависит от условий рынка и от взаимных договоренностей сторон.

В случаях оплаты товара по факту или авансом, как правило, поставщиком предоставляется существенные скидки, поэтому прежде, чем принять торговый кредит, необходимо определить размер этой скидки и сравнить данный вариант финансирования с другими формами. Предлагается Мамадышскому РайПО воспользоваться таким кредитом.

3) Толлинг - работа на "давальческом сырье". Это способ получения сырья переработчиком без каких-либо затрат с его стороны, с последующим возвратом конечного продукта поставщику. Поставщик вознаграждает переработчика за работу. Вознаграждение может быть виде денежных средств или в виде готовой продукции.

Предприятие - переработчик может прибегнуть к толлингу в случае, если оно в настоящий момент не имеет других средств для финансирования и способов приобретения сырья и желает продолжать производственную деятельность, а так же загрузить производственные мощности, делая нетоллинговые операции более прибыльными.

4) Векселя. Вексель - письменное долговое обязательство установленной законом формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю), предоставляющее последнему право требовать с заемщика уплаты суммы, указанной в векселе, к определенному сроку. Традиционно векселя выписываются для оформления торгового кредита и применяются как денежный эквивалент для текущих расчетов в случае нехватки "живых" денежных средств. Помимо выпуска собственных векселей, предприятие для расчетов с поставщиками может использовать банковские векселя. Мамадышское РайПо осуществляя операции с банковскими векселями, может получить следующие выгоды:

- предприятие, получившее кредит в форме банковского векселя, может снять проблему платежеспособности, т.к. вексель стабильного банка более ликвиден, чем вексель самого предприятия;

- банковские векселя способствуют не только разрешению проблем неплатежей предприятия, но и увеличению оборотного капитала.

Выгода инвестора от приобретения векселей состоит из:

- экономии по налоговым выплатам: налог на доход, полученный по векселю, составляет 15%;

- ликвидности вложений, обусловленных срочностью векселя, а так же наличием вексельного рынка, где возможна реализация векселей или их учет в банке;

- возможности оплатить им собственные обязательства;

- возможности заложить их и получить кредит.

5) Факторинг. Продажа дебиторской задолженности компании финансовому институту, известному как фактор-компания. Трансакция продажи дебиторской задолженности по сниженной цене специализированной компании - фактору - или финансовой организации с целью получения средств.

При реализации товара в кредит, Мамадышское РайПО может получить незамедлительную оплату от факторингового банка с дисконтом 15-50%, в зависимости от кредитоспособности покупателя и качества товара. Основное достоинство факторинга - обеспечение оборачиваемости и ликвидности средств.

6) Краткосрочный лизинг Аренда на короткий срок может сократить объем инвестиций за счет вложений в оборудование, необходимое предприятию на ограниченный срок.

Оптимальное кредитование потребности в оборотном капитале зависит от качества управления, которое должно обеспечивать наличие необходимого объема оборотных средств. Под необходимым объемом оборотных средств Мамадышского РайПО понимается такой их размер, который был бы минимальным, но вполне достаточным для обеспечения нормальной хозяйственной деятельности в конкретном периоде времени.

3.2 Разработка процесса мониторинга стратегии кредитования в данной организации

С целью мониторинга стратегии кредитования Мамадышского РайПО следует внедрить систему комплексного анализа на предприятие.

Следует внедрить анализ зависимости от кредиторов. А также систему оптимизации капитала и его структуры.

1. Для того чтобы определить степень зависимости компании от кредиторской задолженности необходимо рассчитать несколько следующих показателей.

Коэффициент зависимости предприятия от кредиторской задолженности. Рассчитывается как отношение суммы заемных средств к общей сумме активов предприятия. Этот коэффициент дает представление о том, на сколько активы предприятия сформированы за счет кредиторов.

Коэффициент самофинансирования предприятия. Рассчитывается, как отношение собственного капитала (части уставного фонда) к привлеченному. Данный показатель позволяет отслеживать не только процент собственного капитала, но и возможности управления всей компанией.

Баланс задолженностей. Определяется как отношение суммы кредиторской задолженности к сумме дебиторской задолженности. Данный баланс следует составлять с учетом сроков двух этих видов задолженностей. При этом желательный уровень соотношения во многом зависит от той стратегии, которая принята на предприятии (агрессивная, консервативная или умеренная).

Описанные выше экономические показатели дают, в основном, количественную оценку кредиторской задолженности. Для более полного анализа состоя кредиторской задолженности, следует дать и качественную характеристику данных пассивов.

Коэффициент времени. Определяется как отношение средневзвешенного показателя срока погашения кредиторской задолженности к средневзвешенному показателю срока оплаты по дебиторской задолженности.При этом средний срок погашения кредиторской задолженности необходимо удерживать на уровне не ниже, чем те усредненные сроки, которые должны соблюдать дебиторы предприятия.Коэффициент рентабельности кредиторской задолженности. Определяется как отношение суммы прибыли к сумме кредиторской задолженности, которые отражены в балансе. Данный показатель характеризует эффективность привлеченных средств и его особенно целесообразно анализировать по периодам.При этом должна быть определена зависимость динамики изменений этого коэффициента от тех основных факторов, которые повлияли на его рост или снижение (изменения сроков возврата, структуры кредиторов, средних размеров и стоимости кредиторской задолженности и т. д.).

Таблица 5Оптимальные "рамочные" значения основных коэффициентов, характеризующих состояние кредиторской задолженности на предприятии

| Показатель |

Оптовая торговля |

Услуги (средние и крупные обороты) |

| Коэффициент ликвидности |

1,0 - 2,0 |

1,0 - 1,5 |

| Коэффициент "кислотного теста" |

0,9 - 1,2 |

0,3 - 0,8 |

| Коэффициент зависимости |

0,7 - 1,0 |

0,6 - 0,9 |

| Коэффициент самофинансирования (в %) |

30 - 50 |

25 - 50 |

| Коэффициент времени |

1,0 - 1,2 |

1,0 - 1,3 |

| Коэффициент рентабельности (в %) |

20 - 30 |

15 - 20 |

При данной модели нет краткосрочной кредиторской задолженности, отсутствует и риск потери ликвидности. Чистый оборотный капитал равен по величине оборотным активам. Данная модель менее рискованна и сопровождается относительно низкой текущей прибылью, т.к. предприятие несет дополнительные расходы на поддержание дополнительных запасов.

2. Оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе финансового управления предприятием. Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость.

Процесс оптимизации структуры заемного капитала предприятия осуществляется по следующим этапам.

1. Анализ заемного капитала предприятия. Основной целью этого анализа является выявление тенденций динамики объема и состава капитала в предплановом периоде и их влияния на финансовую устойчивость и эффективность использования капитала.

На первой стадии анализа рассматривается динамика общего объема и основных составных элементов капитала в сопоставлении с динамикой объема производства и реализации продукции; определяется соотношение собственного и заемного капитала и его тенденции; в составе заемного капитала изучается соотношение долго — и краткосрочных финансовых обязательств; определяется размер просроченных финансовых обязательств и выясняются причины просрочки.

На второй стадии анализа рассматривается система коэффициентов финансовой устойчивости предприятия, определяемая структурой его капитала, приведенная выше.

На третьей стадии анализа оценивается эффективность использования капитала в целом и отдельных его элементов. В процессе проведения такого анализа рассчитываются и рассматриваются в динамике следующие основные показатели:

а) период оборота капитала. Он характеризует число дней, в течение которых осуществляется один оборот собственных и заемных средств, а также капитала в целом. Чем меньше период оборота капитала, тем выше при прочих равных условиях эффективность его использования на предприятии, так как каждый оборот капитала генерирует определенную дополнительную сумму прибыли;

б) коэффициент рентабельности Всего используемого капитала. По своему численному значению он соответствует коэффициенту рентабельности совокупных активов, т.е. характеризует уровень экономической рентабельности;

в) коэффициент рентабельности собственного капитала. Этот показатель, характеризующий достигнутый уровень финансовой рентабельности предприятия, является одним из наиболее важных, так как он служит одним из критериев формирования оптимальной структуры капитала;

г) капиталоотдача. Этот показатель характеризует объем реализации продукции, приходящейся на единицу капитала, т.е. в определенной мере служит измерителем эффективности операционной деятельности предприятия;