Вступ

Невід'ємною частиною ринкового господарства є інститут банкрутства. Він служить могутнім стимулом ефективної роботи підприємницьких структур, гарантуючи одночасно економічні інтереси кредиторів, а також держави як загального регулятора ринку.

У будь-якій цивілізованій країні з розвиненою економічною системою одним з основних елементів механізму правового регулювання ринкових відносин є законодавство про неспроможність (банкрутстві). Зараз нашій ринковій економіці властиві такі явища як спад промисловості, економічна криза, відсутність інвестицій, що поза сумнівом приводить до неспроможності господарюючих суб'єктів. І перед підприємцями встає питання: що ж робити з цими збанкрутілими підприємствами.

Існуюча до 1999 р. нормативно-правова база (що спирається в основному на зарубіжний досвід), що регламентує процес банкрутства, виявилася непрацездатною в сучасних економічних умовах і привела до того, що крупні підприємства дістали можливість, не побоюючись банкрутства, продовжувати посилювати кризу неплатежів. Але, не дивлячись на це, з кожним роком число справ про неспроможність, розглянутих арбітражними судами, росте, що, поза сумнівом, свідчить про те, що інститут банкрутства в Україні займає одне з провідних місць в розвитку нормальних економічних відносин серед учасників господарського обороту.

Актуальність і практична значущість теми курсової обумовлена рядом причин: по-перше, в даний час, в економіці ключовою проблемою є криза неплатежів, і добру половину підприємств слід було вже давно оголосити банкротами, а вилучені кошти перерозподілити на користь ефективних виробництв, що поза сумнівом би сприяло оздоровленню ринку, по-друге, з проблемою банкрутства підприємств фінансистам доводиться з кожним днем стикатися все частіше.

Метою курсової роботи є розгляд визнання ймовірності банкрутства підприємства на прикладі ТОВ «Трансінвестсервіс» і висновки по стійкості фінансового стану даного підприємства.

Предмет дослідження – теоретико-методологічні і прикладні проблеми визнання ймовірності банкрутства підприємства на прикладі ТОВ «Трансінвестсервіс».

Об'єктом дослідження курсової роботи є визнання ймовірності банкрутства підприємства ТОВ «Трансінвестсервіс».

Мета дослідження досягається в результаті рішення певного взаємозв'язаного набору аналітичних задач:

· формулювання поняття банкрутства підприємства;

· виявлення методів для визнання ймовірності банкрутства підприємства;

· виконання аналізу фінансового стану підприємства;

· виявлення резервів для підвищення фінансової стійкості і прибутковості.

Теоретичною методологічною основою курсової роботи є основні положення і висновки, сформульовані в наукових фундаментальних працях вітчизняних і закордонних економістів.

Інформативною основою дослідження є праці українських і закордонних фахівців в галузі економіки та економічного аналізу; матеріали наукових конференцій; періодичної преси.

У ході дослідження використовувалися загальнонаукові методи, методи порівнянь, угруповань, спостереження, обстеження, комплексної оцінки, аналітичні процедури й ін.

1. Економічна суть, види і чинники вірогідності банкрутства господарюючого суб'єкта

1.1 Зміст і види кризових станів підприємства як джерел фінансової нестабільності підприємств

Основна властивість світу, у якому економічна теорія почуває себе затишно, це рівновага і стабільність.

Рівновага не знає різких зрушень, колізій старого і нового. Стабільність відбиває процвітання, спокій, стійкість, упевненість. Будь-яка система прагне до стабільного стану і хоче уникнути хаосу. Однак закони діалектики говорять про зворотне становище. Стабільність не може існувати сама по собі, без хаосу, без кризи. Стабільний стан і криза виступають постійними антагонізмами в розвитку будь-якої системи.

Історично склалося так, що розвиток людства був пов'язаний з постійною боротьбою з негодами – епідеміями, війнами, втратами, У людині, уже на генетичному рівні, закладене прагнення уникати неприємностей, що вільно чи мимоволі асоціюються з кризою.

Криза, змінює тенденції життєдіяльності системи, тобто порушує її стійкість, радикальним чином ЇЇ оновлює. Тому очисна сила кризи потрібна системі не менше, ніж спокійне безтурботне життя. Деякі думають, що криза відноситься лише до процесів макроекономічного розвитку, а в масштабах фірми чи підприємства, наприклад, існують тільки більш-менш гострі проблеми, викликані помилками чи непрофесіоналізмом управління. Ці проблеми нібито не свідчать про кризу розвитку, вони не викликані об'єктивними тенденціями, хоча й зумовлені деякими зовнішніми причинами. Такі уявлення однобічні і можуть мати негативні наслідки в управлінні організацією. Якщо з цих позицій розглядати внутріфірмове управління, то при розробці, наприклад, стратегії її розвитку немає необхідності передбачати і враховувати можливість кризи. Наскільки реальною при цьому буде стратегія, якщо в дійсності кризи закономірні?

Поняття «криза» найтіснішим чином пов'язане і з поняттям «ризик», що тією чи іншою мірою впливає на методологію розробки будь-якого управлінського рішення. В умовах дії ринкових відносин суб'єкти господарювання мають постійно адаптуватися до змін попиту: розширювати асортимент, поліпшувати якість, знижувати собівартість та ціни, оптимізувати структуру витрат. Проте вітчизняні підприємства не змогли безболісно перейти від «ринку продавця», який діяв за адміністративної системи господарювання, до «ринку покупця». Керівники багатьох суб'єктів господарювання за браком належної кваліфікації (або зумисне) довели свої підприємства до межі банкрутства.

Останніми роками в Україні спостерігається стійка тенденція до зростання кількості фінансово неспроможних підприємств, тенденція до збільшення частки збиткових підприємств збереглася до теперішнього часу.

Ще однією негативною тенденцією, яка є наслідком незадовільного фінансового стану більшості вітчизняних підприємств, є катастрофічне зростання їх кредиторської і дебіторської заборгованості.

Зауважимо, що банкрутство та ліквідація підприємства означають не лише збитки для його акціонерів, кредиторів, виробничих партнерів, споживачів продукції, а й зменшення податкових надходжень до бюджету, зростання безробіття, що зрештою може стати одним із чинників макроекономічної нестабільності. Істотним є те, що серед підприємств, справи про банкрутство яких перебувають на розгляді, значний відсоток становлять такі, що тимчасово потрапили в скрутне становище. Вартість їхніх активів набагато вища за кредиторську заборгованість. За умови проведення санації (оздоровлення) чи реструктуризації ці підприємства можуть розрахуватися з боргами і продовжити діяльність. Проте через недосконале законодавство, відсутність належного теоретико-методичного забезпечення санації, дефіцит кваліфікованого фінансового менеджменту, брак державної фінансової підтримки виробничих структур та з інших суб'єктивних і об'єктивних причин багато з потенційно життєздатних підприємств, у тому числі тих, що належать до пріоритетних галузей народного господарства України, стають потенційними банкрутами. На межі фінансової кризи опинилось і чимало фінансово-кредитних установ.

Банкрутство підприємств – це наслідок глибокої фінансової кризи, система заходів щодо управління якою не дала позитивних результатів.

Під фінансовою кризоюрозуміють фазу розбалансованої діяльності підприємства та обмежених можливостей впливу його керівництва на фінансові відносини, що виникають на цьому підприємстві. На практиці з кризою, як правило, ідентифікується загроза неплатоспроможності та банкрутства підприємства, діяльність його в неприбутковій зоні або відсутність у цього підприємства потенціалу для успішного функціонування. З позиції фінансового менеджменту кризовий стан підприємства полягає в його нездатності здійснювати фінансове забезпечення поточної виробничої діяльності.

Фінансову кризу на підприємстві характеризують трьома параметрами: джерелами (факторами) виникнення; видом кризи; стадією її розвитку. Ідентифікація цих ознак дає змогу правильно діагностувати фінансову неспроможність підприємства та дібрати найефективніший каталог санаційних заходів.

Для вибору найефективніших форм санації, прийняття правильних рішень щодо усунення негативних процесів передовсім необхідно ідентифікувати причини фінансової неспроможності суб'єкта господарювання.

Фактори, які можуть призвести до фінансової кризи на підприємстві, поділяють на зовнішні, або екзогенні (які не залежать від діяльності підприємства), та внутрішні, або ендогенні (що залежать від підприємства).

Головними екзогенними факторами фінансової кризи на підприємстві можуть бути:

• спад кон'юнктури в економіці в цілому;

• зменшення купівельної спроможності населення;

• значний рівень інфляції;

• нестабільність господарського та податкового законодавства;

• нестабільність фінансового та валютного ринків;

• посилення конкуренції в галузі;

• криза окремої галузі;

• сезонні коливання;

• посилення монополізму на ринку;

• дискримінація підприємства органами влади та управління;

• політична нестабільність у країні місцезнаходження підприємства або в країнах підприємств – постачальників сировини (споживачів продукції);

• конфлікти між засновниками (власниками).

Вплив зовнішніх факторів кризи має здебільшого стратегічний характер. Вони зумовлюють фінансову кризу на підприємстві, якщо менеджмент неправильно або несвоєчасно реагує на них, тобто якщо відсутня або недосконало функціонує система раннього попередження та реагування, одним із завдань якої є прогнозування банкрутства.

Можна назвати багато ендогенних факторів фінансової кризи. З метою систематизації їх можна згрупувати в перелічені далі блоки.

1.Низька якість менеджменту.

2.Дефіцити в організаційній структурі.

3.Низький рівень кваліфікації персоналу.

4.Недоліки у виробничій сфері.

5.Прорахунки в галузі постачання.

6.Низький рівень маркетингу та втрата ринків збуту продукції.

7.Прорахунки в інвестиційній політиці.

8.Брак інновацій та раціоналізаторства.

9.Дефіцити у фінансуванні.

10. Відсутність або незадовільна робота служб контролінгу (планування, аналіз, інформаційне забезпечення, контроль).

Загалом усі названі причини кризи досить тісно взаємопов'язані, становлять складний комплекс причинно-наслідкових зв'язків. Безперечно, досліджуючи те чи інше підприємство, той чи інший випадок фінансової кризи, можна виокремити певні специфічні причини фінансової неспроможності, але по суті вони зводяться до щойно перелічених.

Типові наслідки впливу зазначених причин і факторів на фінансово-господарський стан підприємства такі:

•втрата клієнтів і покупців готової продукції;

•зменшення кількості замовлень і контрактів із продажу продукції;

•неритмічність виробництва, неповне завантаження потужностей;

•підвищення собівартості та різке зниження продуктивності праці;

•збільшення розміру неліквідних оборотних засобів і наявність наднормативних запасів;

•виникнення внутрішньовиробничих конфліктів і підвищення плинності кадрів;

•підвищення тиску на ціни;

•істотне зменшення обсягів реалізації і, як наслідок, недоодержання виручки від реалізації продукції.

Розрізняють три види кризи:

•стратегічна криза (коли на підприємстві зруйновано виробничий потенціал і відсутні довгострокові фактори успіху);

•криза прибутковості (перманентні збитки вихолощують власний капітал, і це призводить до незадовільної структури балансу);

•криза ліквідності (підприємство є неплатоспроможним або існує реальна загроза втрати платоспроможності).

Між розглядуваними видами кризи існують тісні причинно-наслідкові зв'язки: стратегічна криза спричинює кризу прибутковості, яка, у свою чергу, призводить до втрати підприємством ліквідності. Зумовлене зовнішніми та внутрішніми факторами зменшення обсягів реалізації продукції призводить, з одного боку, до зниження прибутковості та до збитковості, а з іншого – до зниження рівня ліквідності та платоспроможності. Закономірним результатом розвитку симптомів фінансової кризи є непомірна кредиторська заборгованість, неплатоспроможність та банкрутство підприємства.

Важливою передумовою застосування правильних антикризових заходів є ідентифікація глибини фінансової кризи. Існують три фази кризи:

а) фаза кризи, яка безпосередньо не загрожує функціонуванню підприємства (за умови переведення його на режим антикризового управління);

б) фаза, яка загрожує подальшому існуванню підприємства і потребує негайного проведення фінансової санації;

в) кризовий стан, який не сумісний з подальшим існуванням підприємства і призводить до його ліквідації.

1.2 Суть, види банкрутства і проблеми неплатоспроможності в економічній системі України 1.2 Суть, види банкрутства і проблеми неплатоспроможності в економічній системі України

Умови та показник відновлення платоспроможності боржника або визнання його банкрутом та застосування ліквідаційної процедури визначається ЗУ «Про відновлення платоспроможності боржника або визнання його банкрутом» від 30 червня 1999 р. (далі – Закон).

Банкрутство – визнана арбітражним судом нездатність боржника відновити свою платоспроможність та задовольнити визнані судом вимоги кредиторів не інакше як шляхом застосування ліквідаційної процедури.

Ліквідація підприємства у зв'язку з банкрутством представляє особливий інтерес для підприємців, бухгалтерів, аудиторів. Це пов'язано, передусім, з недосконалістю законодавства у цій сфері, що породжує на практиці безліч проблем.

Банкрутство завжди зачіпає інтереси дуже багатьох осіб: – – підприємств-кредиторів, які повинні встигнули заявити свої вимоги і претензії для того, щоб вони були враховані при погашенні боргів за рахунок майна банкрута; найманих працівників, з якими у першу чергу мають бути здійснені розрахунки, а також яким забезпечені певні гарантії при звільненні;

– підприємств, що можуть виступити в ролі санаторів і тому зацікавлені у створенні досконалого механізму банкрутства.

Банкрутство – складний процес, який може бути охарактеризований з різних боків: юридичного, управлінського, організаційного, фінансового, обліково-аналітичного тощо. Власне, процедура банкрутства є кінцевою стадією невдалого функціонування підприємства, якій, зазвичай, передують стадії нормальної ритмічної роботи і фінансових ускладнень. Банкрутство рідко буває несподіваним, особливо для досвідчених фінансистів та менеджерів, які намагаються регулярно відслідковувати тенденції у розвитку власних підприємств і найбільш важливих контрагентів та конкурентів.

Нерівномірний розвиток економіки і, тим більше, окремих її частин, зміна обсягів виробництва і збуту, значне падіння виробництва, що характеризується як кризова ситуація, слід розглядати не як збіг незадовільних ситуацій (хоча для окремого підприємства це буде саме так), а як деяку загальну закономірність, властиву ринковій економіці.

Кризові ситуації, що виникають в результаті відсутності відповідних профілактичних заходів, можуть призвести до надмірної розбалансованості економіки підприємства і нездатності продовження фінансового забезпечення виробничого процесу, що кваліфікується як банкрутство підприємства.

Запобігання цьому стану потребує застосування спеціальних процедур або припинення діяльності даного підприємства та його ліквідації, що, як свідчить світова практика, також не можна вважати випадковістю. Банкрутство значної частини фірм, особливо нових, зафіксовано в усіх країнах, де ведеться така статистика. Наприклад, англійські дослідники підкреслюють, що близько 70–80% нових фірм припиняють свою діяльність в кінці другого року існування. З закономірностями ринкової економіки і пов'язаний характер життєвого циклу підприємства, який також характеризує виникнення кризових ситуацій і банкрутств. Для кожного підприємства існує межа зростання обсягів діяльності, причому одні й ті ж процеси можуть виступати і стимуляторами розвитку, і факторами, які стримують розвиток.

Американські дослідники зафіксували визначену закономірність виникнення кризових ситуацій і банкрутств: по-перше, періодичне виникнення кризових ситуацій на всіх стадіях життєвого циклу підприємства, а, по-друге, математично визначена тривалість циклів падіння та зростання, характерних для фірм малого і середнього бізнесу. Наприклад, фаза зростання досліджуваних американських фірм в середньому триває 3 роки (від 1,1 до 7,7 років), а фаза падіння – 2,8 роки (від 1 року до 4 років).

Ринкова економіка, яка протягом багатьох десятиліть і століть є основою розвитку західних країн, розробила визначену систему контролю, діагностики і по можливості захисту підприємств від повного краху, або систему банкрутства і підтримки підприємства.

Універсальність цієї системи робить її придатною для застосування в Україні, однак слід враховувати особливості національної економічної політики, механізм захисту підприємств і запобігання їх від банкрутства.

Системи банкрутства включає в себе цілий ряд логічних причинно-наслідкових організаційних і методичних процедур, які забезпечуються державними органами влади.

Вихідним пунктом системи є встановлення принципів і цілей, які повинні бути досягнуті в результаті функціонування її механізмів.

Основна ланка цієї системи об'єктивна необхідність в доведенні структури – виробництва до реального платоспроможного попиту, що формується ринком.

Мета створення і приведення в дію системи банкрутства в Україні – необхідність структурної перебудови всього народного господарства відповідно до ринкового попиту населення за умови досягнення прибуткової діяльності основних структур, які виробляють товари та послуги.

Як свідчить світова практика, досягнення цієї мети відбувається при дотриманні наступних основних принципів:

– встановлення єдиної стабільної і надійної для всіх суб'єктів господарювання системи комерційних взаємовідносин в ситуації банкрутства підприємств; надання боржникам, що виконують свої зобов'язання, можливості поновити свою діяльність;

– створення системи заходів для відродження бізнесу;

– створення механізму регулювання фінансових справ фірм боржників з метою їх оздоровлення без припинення бізнесу;

– створення комерційної і правової системи для заохочення роботи надійних партнерів і формування процедури вирішення фінансових спорів;

– зберігання перспективних підприємств, які мають фінансові ускладнення (в тих випадках, де це можливо і економічно доцільно);

– створення механізмів, які надійно захищають інтереси всіх учасників системи банкрутства у випадку ліквідації збанкрутілого підприємства.

Цей перелік принципів функціонування системи банкрутства спрямований на зберігання підприємств, які мають шанси на виживання і пристосування до потреб ринку.

Причини кризових ситуацій, як зазначалось, містяться безпосередньо в ринковому господарстві. Проаналізуємо фактори, що обумовлюють виникнення кризових ситуацій.

Успіхи і невдачі діяльності підприємства слід розглядати як взаємодію цілого ряду факторів зовнішніх (на які підприємство не може впливати) і внутрішніх (які залежать від організації робот самого підприємства). Здатність підприємства пристосовуватись до зміни зовнішніх (соціальних) і внутрішніх (технологічних) факторів с гарантією не дише виживання, але і розквіту.

До зовнішніх факторів, що впливають на діяльність підприємства, належать:

– розмір і структура потреб населення;

– рівень доходів і накопичень населення, а отже і його

– купівельна спроможність;

– політична стабільність і спрямованість внутрішньої політики;

– розвиток науки і техніки, який визначає всі складові процесу виробництва товарів і його конкурентоздатність,

– рівень культури, тобто звички і норми споживання;

– міжнародна конкуренція.

На фінансовий стан більшості підприємств негативно впливають наслідки загальноекономічного падіння, інфляція, а також зміни в сфері державного регулювання, що є характерним дія нашої країни, останнім часом.

Зрозуміло, що ведення боротьби з кризою національною масштабу окремим підприємством неможливе, але здійснення ним гнучкої політики допомагає зменшити негативні наслідки загального падіння в економіці.

Внутрішні фактори, які визначають розвиток підприємства і с результатом його роботи, в загальному вигляді можна згрупувати наступним чином:

– філософія підприємства;

– принципи його діяльності;

– ресурси і їх використання;

– якість і рівень застосування маркетингу.

В свою чергу, кожна з вищенаведених груп містить багато конкретних факторів, діючих на кожному підприємстві вибірково.

Наприклад, до 90% невдач невеликих американських фірм пов'язано з недосвідченістю менеджерів, некомпетентністю керівництва, його невідповідністю об'єктивним умовам, що склалися. Невдачі підприємств України також пов'язані з впливом цих факторів.

Іншими внутрішніми факторами, які посилюють кризову ситуацію підприємства, є наступні:

- різке збільшення рівня втрат виробництва і збуту товарів в зв'язку з нераціональною структурою управління, застосуванням дорогих технологій, засобів і предметів праці тощо;

- відсутність стимулів праці у персоналу підприємства;

- виникнення збитків підприємства у зв'язку з незадовільною організацією роботи з ринком, не конкурентоздатністю товарів.

Як відзначають західні спеціалісти, в класичній ринковій економіці зовнішні фактори обумовлюють 1/3, а внутрішні – 2/3 всіх банкрутств. Однак, слід зазначити, що для сучасної України характерною є зворотна пропорційність впливу цих факторів. Політична й економічна нестабільність, порушення регулювання фінансового механізму та інфляційні процеси слід віднести до найбільш значних факторів, які погіршують кризову ситуацію на українських підприємствах.

1.3

Методи діагностики неплатоспроможності і банкрутства підприємств

Прогноз банкрутства як самостійна проблема виникла в передових капіталістичних країнах (і в першу чергу, в США) відразу після закінчення другої світової війни. Цьому сприяло зростання числа банкрутств у зв'язку з різким скороченням військових замовлень, нерівномірність розвитку фірм, процвітання одних і розорення інших. Природно, виникла проблема можливості апріорного визначення умов, що ведуть фірму до банкрутства.

Спочатку це питання розв'язувалося на емпіричному, чисто якісному рівні і, природно, приводило до істотних помилок. Перші серйозні спроби розробити ефективну методику прогнозування банкрутства відносяться до 60-м рр. і пов'язані з розвитком комп'ютерної техніки.

Відомі два основні підходи до прогнозу банкрутства.

Перший базується на фінансових даних і включає операцію деякими коефіцієнтами: Z-коефіцієнтом Альтмана (США), коефіцієнтом Таффлера, (Великобританія), і іншими, а також уміння «читати баланс».

Другий виходить з даних по збанкрутілих компаніях і порівнює їх з відповідними даними досліджуваної компанії.

Перший підхід, безперечно ефективний при прогнозуванні банкрутства, має три істотні недоліки. По-перше, компанії, що зазнають труднощі, всіляко затримують публікацію своїх звітів, і, таким чином, конкретні дані можуть протягом років залишатися недоступними. По-друге, навіть якщо дані повідомляються, вони можуть виявитися «творчо обробленими». Для компаній в подібних обставинах характерне прагнення обілити свою діяльність, що іноді доводить до фальсифікації. Потрібне особливе уміння, властиве навіть не всім досвідченим дослідникам, щоб виділити масиви підправлених даних і оцінити ступінь завуальованості. Третя трудність полягає в тому, що деякі співвідношення, виведені за даними діяльності компанії, можуть свідчити про неплатоспроможність в той час, як інші – давати підстави для висновку про стабільність або навіть деяке поліпшення. У таких умовах важко судити про реальний стан справ.

Другий підхід заснований на порівнянні ознак вже збанкрутілих компаній з такими ж ознаками «підозрілої» компанії. За останні 50 років опублікована безліч списків збанкрутілих компаній. Деякі містять їх опис по десятках показників. На жаль, більшість списків не упорядковує ці дані по ступеню важливості і ні в одному не проявлена турбота про послідовність. Спробою компенсувати ці недоліки є метод балльной оцінки (А-рахунок Агенті).

На відміну від описаних «кількісних» підходів до прогнозу банкрутства як самостійний можна виділити «якісний» підхід, заснований на вивченні окремих характеристик, властивих бізнесу, що розвивається у напрямку до банкрутства. Якщо для досліджуваного підприємства характерна наявність таких характеристик, можна дати експертний висновок про несприятливі тенденції розвитку.

Перш ніж переходити безпосередньо до опису методик, що реалізовують ці підходи, необхідно чітко з'ясувати, що саме ми збираємося передбачати. Загальноприйнятою є думка, що банкрутство і криза на підприємстві – поняття синонімічні; банкрутство, власне, і розглядається як крайній прояв кризи. Насправді ж справа йде інакше – підприємство схильне до різних видів криз (економічним, фінансовим, управлінським) і банкрутство – лише один з них. У всьому світі під банкрутством прийнято розуміти фінансову кризу, тобто нездатність фірми виконувати свої поточні зобов'язання. Крім цього, фірма може випробовувати економічну кризу (ситуація, коли матеріальні ресурси компанії використовуються неефективно) і криза управління (неефективне використовування людських ресурсів, що часто означає також низьку компетентність керівництва і, отже, неадекватність управлінських рішень вимогам навколишнього середовища). Відповідно, різні методики прогнозу банкрутства, як прийнято називати їх у вітчизняній практиці, насправді, передбачають різні види криз. Саме тому оцінки, одержувані при їх допомозі, нерідко так сильно розрізняються.

Інша справа, що будь-який з позначених видів криз може привести до колапсу, смерті підприємства. В зв'язку з цим, розуміючи механізм банкрутства як юридичне визнання такого колапсу, дані методики умовно можна назвати методиками прогнозу банкрутства. Представляється, що жодна з них не може претендувати на користування як універсальна саме унаслідок «спеціалізації» на якому-небудь одному виді кризи. Тому здається доцільним відстеження динаміки зміни результуючих показників по декількох з них. Вибір конкретних методик, очевидно, повинен диктуватися особливостями галузі, в якій працює підприємство.

Більш того, навіть самі методики можуть і повинні піддаватися коректуванню з урахуванням специфіки галузей.

Для діагностики вірогідності банкрутства використовуються декілька методів, заснованих на застосуванні:

1) аналізу системи критеріїв і ознак;

2) обмеженого круга показників;

3) інтегральних показників, розрахованих з допомогою:

– скоригованих моделей;

– багатовимірного рейтингового аналізу;

– мультиплікативного дискримінантного аналізу

При використовуванні першого методу ознаки банкрутства ділять на 2 групи.

1. Показники, що свідчать про можливі фінансові утруднення і вірогідність банкрутства в найближчому майбутньому:

– істотні втрати, що повторюються, в основній діяльності, що виражаються в хронічному спаді виробництва, скороченні об'ємів продажів і хронічної збитковості;

– наявність прострочених кредиторської і дебіторської заборгованостей;

– низькі значення коефіцієнтів ліквідності та тенденції до їх зниження;

– збільшення до небезпечних меж позикового капіталу в загальній його сумі;

– дефіцит власного оборотного капіталу;

– систематичне збільшення тривалості обороту капіталу;

– наявність наднормативних запасів сировини та готової продукції;

– несприятливі зміни в портфелі замовлень;

– зниження виробничого потенціалу і т.д.

2. Показники, несприятливі значення яких не дають підстави розглядати поточний фінансовий стан як критичне, але сигналізують про можливість різкого його погіршення в майбутньому при неприйнятті дієвих заходів:

– надмірна залежність підприємства від якого-небудь одного конкретного проекту, типу устаткування, виду активу, ринку сировини або ринку збуту;

– втрата ключових контрагентів;

– недооцінка оновлення техніки і технології;

– втрата досвідчених співробітників апарату управління;

– вимушені простої, неритмічна робота;

– неефективні довгострокові угоди;

– недостатність капітальних вкладень і т.д.

До достоїнств цієї системи індикаторів можливого банкрутства можна віднести системний і комплексний підходи, а до недоліків – високий ступінь складності ухвалення рішення в умовах багатокритерійної задачі, інформативний характер розрахованих показників, суб'єктивність прогнозного рішення.

Другий метод діагностики неспроможності підприємств – використовування обмеженого круга показників, що створюють систему

критеріїв для оцінки ступеня задовільності структури балансу.

Однією з простих моделей прогнозування ймовірностіності банкрутства вважається модель двохчинника. Вона ґрунтується на двох ключових показниках (наприклад, показник поточної ліквідності і показник частки позикових засобів), від яких залежить вірогідність банкрутства підприємства.

Ці показники помножуються на вагові значення коефіцієнтів, знайдені емпіричним шляхом, і результати потім складаються з якоїсь постійною величиною (const), також одержаною тим же (досвідчено-статистичним) способом. Якщо результат виявляється негативним, вірогідність банкрутства невелика. Позитивне значення указує на високу вірогідність банкрутства.

У американській практиці виявлені і використовуються такі вагові значення коефіцієнтів: для показника поточної ліквідності (покриття) (Кп) – (-1,0736)

для показника питомої ваги позикових засобів в пасивах підприємства (Кз) – (+0,0579)

постійна величина – (-0,3877)

Звідси формула розрахунку С1 приймає наступний вигляд:

C1=-0.3877+Kп*(-1.0736) +Кз*0.0579

Треба помітити, що джерело, що приводить дану методику, не дає інформації про базу розрахунку вагових значень коефіцієнтів. Проте, у будь-якому випадку слід мати на увазі, що в нашій країні інші темпи інфляції, інші цикли макро- і мікроекономіки, а також інші рівні фондо-, енерго- і трудомісткості виробництва, продуктивності праці, інший податковий тягар.

Через це неможливо механічно використовувати приведені вище значення коефіцієнтів в українських умовах. Проте саму модель, з числовими значеннями, відповідними реаліям українського ринку, можна було б застосувати, якби вітчизняні облік і звітність забезпечували достатньо представницьку інформацію про фінансовий стан підприємства.

Розглянута модель двохчинника не забезпечує усесторонню оцінку фінансового стану підприємства, а тому можливі дуже значні відхилення прогнозу від реальності. Для отримання точнішого прогнозу американська практика рекомендує брати до уваги рівень і тенденцію зміни рентабельності проданої продукції, оскільки даний показник істотно впливає на фінансову стійкість підприємства. Це дозволяє одночасно порівнювати показник ризику банкрутства (С1) і рівень рентабельності продажів продукції. Якщо перший показник знаходиться в безпечних межах, і рівень рентабельності продукції достатньо високий, то вірогідність банкрутства украй незначна.

Коефіцієнт Альтмана (індекс кредитоспроможності). Цей метод запропонований в 1968 р. відомим західним економістом Альтманом (Edward I. Altman). Індекс кредитоспроможності побудований за допомогою апарату мультиплікативного дискримінантного аналізу (Multiple-discriminant analysis – MDA) і дозволяє в першому наближенні розділити господарюючі суб'єкти на потенційних банкротів і небанкротов.

При побудові індексу Альтман обстежував 66 підприємств, половина яких збанкрутіла в період між 1946 і 1965 рр., а половина працювала успішно, і досліджував 22 аналітичні коефіцієнти, які могли бути корисні для прогнозування можливого банкрутства. З цих показників він відібрав п'ять найзначущіших і побудував регресійне рівняння багаточинника. Таким чином, індекс Альтмана є функцією від деяких показників, що характеризують економічний потенціал підприємства і результати його роботи за минулий період. У загальному вигляді індекс кредитоспроможності (Z-рахунок) має вигляд:

Z=1.2X1+1.4X2+3.3X3 +0.6X4+X5

Де Х1 – оборотний капітал/сума активів;

Х2 – нерозподілений прибуток / сума активів;

Х3 – операційний прибуток / сума активів;

Х4 – ринкова вартість акций / задолженность;

Х5 – виручка / сума активів.

Результати численних розрахунків по моделі Альтмана показали, що узагальнювальний показник Z може приймати значення в межах [-14, +22], при цьому підприємства, для яких Z>2,99 потрапляють в число фінансово стійких, підприємства, для яких Z 1,5 банкротами.

Залежно від величини показника Z визначається вірогідність банкрутства підприємства:

– до 1,8 – дуже висока;

– 1,81 – 2,7 – висока;

– 2,71 – 3,0 – можлива;

– більше 3,0 – дуже низька.

Встановлені три показники для оцінки задовільної структури балансу підприємства: коефіцієнт поточної ліквідності; коефіцієнт забезпеченості власними засобами; коефіцієнт відновлення (втрати) платоспроможності.

Оскільки вони не втратили свого значення і на сьогоднішній день варто розглянути зміст цих коефіцієнтів.

Коефіцієнт поточної ліквідності характеризує загальну забезпеченість підприємства оборотними коштами для ведення господарської діяльності і своєчасного погашення термінових зобов'язань підприємства.

Коефіцієнт поточної ліквідності визначається як відношення фактичної вартості оборотних коштів, що знаходяться в наявності у підприємства, у вигляді виробничих запасів, готової продукції, грошових коштів, дебіторських заборгованостей і інших оборотних активів (сума 2 і 3 розділів активу балансу) до найтерміновіших зобов'язань підприємства у вигляді короткострокових кредитів банків, короткострокових позик і різних кредиторських заборгованостей,

Коефіцієнт забезпеченості власними засобами характеризує наявність власних оборотних коштів у підприємства, необхідних для його фінансової стійкості.

Коефіцієнт забезпеченості власними засобами визначається як відношення різниці між об'ємами джерел власних засобів (підсумок 1 розділу пасиву балансу) і фактичною вартістю основних засобів і інших необоротних активів (підсумок 1 розділу активу балансу) до фактичної вартості оборотних коштів, що знаходяться в наявності у підприємства, у вигляді виробничих запасів, незавершеного виробництва, готової продукції, грошових коштів, дебіторських заборгованостей і інших оборотних активів (сума підсумків 2 і 3 розділів активу балансу).

Коефіцієнт відновлення (втрати) платоспроможності характеризує наявність реальної можливості у підприємства відновити або втратити свою платоспроможність протягом певного періоду.

Коефіцієнт відновлення (втрати) платоспроможності визначається як відношення розрахункового коефіцієнта поточної ліквідності до його встановленого значення.

Розрахунковий коефіцієнт поточної ліквідності визначається як сума фактичного значення коефіцієнта поточної ліквідності на кінець звітного періоду і зміни значення цього коефіцієнта між закінченням і початком звітного періоду в перерахунку на встановлений період відновлення (втрати) платоспроможності.

2. Аналіз фінансової стійкості і оцінка ризику ймовірності банкрутства ТОВ «Трансінвестсервіс»

2.1 Аналіз стану майна ТОВ «Трансінвестсервіс»

Питання організації діяльності сучасних підприємств, забезпечення стійкого їх функціонування придбали сьогодні особливу актуальність.

Найважливішим напрямом результативності діяльності і інструментом управління є аналітичний підхід до оцінки бізнесу. Забезпечення ефективного функціонування підприємств вимагає економічно грамотного управління їх діяльністю, яке багато в чому визначається умінням аналізувати.

Для ознайомлення з діяльністю будь-якої організації необхідно проаналізувати всі її сторони, сформувати на цій основі об'єктивну думку про позитивні і негативні моменти в роботі колективу, виявити вузькі місця і можливості їх усунення. При цьому необхідно використовувати ряд ключових організаційно-економічних показників, що відображають результати господарської діяльності аналізованої організації, які безпосередньо впливають на фінансові результати роботи і її фінансовий стан.

Аналіз господарської діяльності на основі розрахунку організаційно-економічних показників є науковою базою ухвалення управлінських рішень в бізнесі, передуючи їх оптимізації, обґрунтовує ці рішення, є основою наукового управління виробництвом, визначає резерви підвищення ефективності виробництва. Тому оволодіння методикою мікроекономічного аналізу менеджерами всіх рівнів є складовою частиною їх професійної підготовки. Завдяки знанню техніки і технології аналізу вони зможуть легко адаптуватися до змін ринкової ситуації і знаходити правильні рішення і відповіді.

Всі ці актуальні питання, що визначають роль аналізу господарської діяльності, нерозривно пов'язані з управлінням діяльністю ТОВ «Трансінвестсервіс»

ТОВ «Трансінвестсервіс» було створене у 1994 році та зареєстроване в органах місцевого самоврядування у відповідності з чинним законодавством України.

Підприємство діє на основі статуту, є юридичною особою, має розрахункові рахунки в банку, круглу печатку, веде самостійний баланс.

Основним видом діяльності підприємства ТОВ «Трансінвестсервіс» є оптова торгівля сільськогосподарською продукцією з метою отримання прибутку.

Нижче приведена економічна характеристика підприємства. Аналізуючи майно ми можемо сказати, що показники структурної динаміки відображають частку кожного виду майна у загальній зміні сукупних активів. Їх аналіз дозволяє зробити висновки про те, в які активи вкладено нові залучені фінансові ресурси або які активи зменшились за рахунок відпливу фінансових ресурсів.

Проаналізувавши склад та структуру майна підприємства за 2007–09 роки можна сказати що майно підприємства на кінець 2009 року склало 2654,1 тис. грн., що на 11,3 тис. грн. або на 0,4% менше ніж на кінець 2008 року, незважаючи на те, що у 2008 році майно збільшилося на 863,9 тис. грн. або на 48,0% у порівнянні з 2007 роком. Це трапилося за рахунок збільшення оборотних активів на 856,9 тис. грн. або на 48,2% в 2008 році порівнянні з кінцем 2007, знову незважаючи на те, що у 2009 році відбулося зменшення на 11,3 тис. грн. або на 0,4%. Водночас необоротні активи на кінець 2008 року в порівняні з 2007 роком збільшилися на 7,0 тис. грн. або на 27,7%, в 2009 році вони залишилися незмінними. Аналіз показників структурної динаміки свідчить про те, що приріст майна в 2008 в порівнянні з 2007 роком було забезпечено за рахунок приросту оборотних активів. Аналіз структури динаміки оборотних коштів показує приріст суми оборотних коштів за рахунок значного приросту дебіторської заборгованості. Дебіторська заборгованість збільшилася у 2008 році на 1455,0 тис. грн. або 559,4%, у 2009 році спостерігалося її незначне зниження на 59,5 тис. грн. або 0,5%. Ліквідні запаси збільшилися у 2009 році на 120,1 тис. грн. або 16,3%. Це говорить про те, що фінансові ресурси не було вкладено у ліквідні активи, що підвищує ділову активність підприємства.

Таблиця 2.1.1. Аналіз складу і структури майна підприємства ТОВ «Трансінвестсервіс» на кінець року тис. грн.

| Показники |

2007 |

2008 |

2009 |

Зміна до базисного року (+, -) |

| у сумі |

у % |

| 1. Необоротні активи: |

| а) у сумі |

25,3 |

32,3 |

32,3 |

7,0 |

- |

127,7 |

100,0 |

| б) у% до майна |

1,4 |

1,2 |

1,2 |

-0,2 |

- |

85,7 |

100,0 |

| 2. Оборотні активи: |

| а) у сумі |

1776,2 |

2633,1 |

2621,8 |

856,9 |

-11,3 |

148,2 |

99,6 |

| б) у% до майна |

98,6 |

98,8 |

98,8 |

0,2 |

- |

100,2 |

100,0 |

| 2.1 Запаси: |

| а) у сумі |

1253,4 |

737,4 |

857,5 |

-516,0 |

120,1 |

58,8 |

116,3 |

| б) у% до оборотних активів |

70,6 |

28,0 |

32,7 |

-42,6 |

4,7 |

39,7 |

116,8 |

| 2.2 Дебіторська заборгованість: |

| а) у сумі |

260,1 |

1715,1 |

1655,6 |

1455,0 |

-59,5 |

659,4 |

96,5 |

| б) у% до оборотних активів |

14,6 |

65,1 |

63,1 |

50,5 |

-2,0 |

445,9 |

96,9 |

| 2.3 Грошові кошти та їх еквіваленти |

| а) у сумі |

10,0 |

13,9 |

11,9 |

3,9 |

-2,0 |

139,0 |

85,6 |

| б) у% до оборотних активів |

0,6 |

0,6 |

0,5 |

- |

-0,1 |

100,0 |

83,3 |

| 2.4 Інші оборотні активи |

| а) у сумі |

252,7 |

166,7 |

96,8 |

-86,0 |

-69,9 |

66,0 |

58,1 |

| б) у% до оборотних активів |

14,2 |

6,3 |

3,7 |

-7,9 |

-2,6 |

44,3 |

58,7 |

| 3. Витрати майбутніх періодів |

| а) у сумі |

- |

- |

- |

| б) у% до майна |

| 4. Усього майна |

1801,5 |

2665,4 |

2654,1 |

863,9 |

-11,3 |

148,0 |

99,6 |

Джерела фінансування господарської діяльності (пасиви підприємства) складаються з власного капіталу і резервів, довгострокових позикових коштів, короткострокових позикових коштів та кредиторської заборгованості. Узагальнено джерела коштів поділяються на власні і позикові. У таблиці 2.1.2 наведено склад і структуру джерел коштів підприємства. Вихідні дані беруться з форми №1.

Таблиця 2.1.2. Склад і структура джерел коштів підприємства ТОВ «Трансінвестсервіс» на кінець року тис. грн.

| Показники |

2007 |

2008 |

2009 |

Зміна до базисного року (+, -) |

| у сумі |

у % |

| 1. Власний капітал: |

| а) у сумі |

11,3 |

33,4 |

27,6 |

22,1 |

-5,8 |

295,6 |

82,6 |

| б) у% до майна |

0,6 |

1,3 |

1,0 |

0,7 |

-0,3 |

216,7 |

76,9 |

| 2. Позиковий капітал: |

| а) у сумі |

1790,2 |

2632,0 |

2626,5 |

841,8 |

-5,5 |

147,0 |

99,8 |

| б) у % до майна |

99,4 |

98,7 |

99,0 |

-0,7 |

-0,3 |

99,3 |

100,3 |

| з нього |

| 2.1. Забезпечення наступних витрат і платежів: |

| а) у сумі |

| б) у % до позикового капіталу |

| 2.2. Довгострокові зобов’язання:

|

| а) у сумі |

1782,7 |

1782,7 |

289,3 |

- |

-1493,4 |

100,0 |

16,2 |

| б) у % до позикового капіталу |

99,6 |

67,7 |

11,0 |

-31,9 |

-56,7 |

68,0 |

16,2 |

| 2.3. Короткострокові кредити та позики: |

| а) у сумі |

| б) у % до позикового капіталу |

| 2.4 Кредиторська заборгованість: |

| а) у сумі |

- |

- |

1136,7 |

- |

1136,7 |

- |

- |

| б) у % до позикового капіталу |

43,3 |

- |

43,3 |

- |

- |

| 2.5 Поточні зобов’язання за розрахунками: |

| а) у сумі |

7,5 |

849,3 |

1200,5 |

841,8 |

351,2 |

в 11,3 р |

141,3 |

| б) у % до позикового капіталу |

0,4 |

32,3 |

45,7 |

31,9 |

13,4 |

в 8 р |

141,5 |

| 3. Усього майна |

1801,5 |

2665,4 |

2654,1 |

863,9 |

-11,3 |

148,0 |

99,6 |

Дані таблиці 2.1.2 свідчать про збільшення вартості майна, яке на кінець 2008 року склало 2665,4 тис. грн., що на 863,9 тис. грн. або на 48,0% більше ніж на кінець 2007 року, незважаючи на те, що у 2009 році майно зменшилося на 11,3 тис. грн. або 0,4% у порівнянні з 2008 роком. Це зумовлено у 2008 році зростанням як власного капіталу, так і позикових коштів, які на кінець 2008 року в порівнянні з 2007 роком збільшилися на 841,8 тис. грн. або на 47,0% але в 2009 у порівнянні з 2008 роком спостерігалося зменшення на 5,5 тис. грн. або на 0,2%. Власні кошти збільшилися в 2008 році в порівнянні з 2007 роком на 22,1 тис. грн. або на 295,6%, їхня частка в загальному обсязі коштів збільшилась в 2008 році в порівнянні з 2007 роком на 0,7 пункту та зменшилася у 2009 році в порівнянні з 2008 роком на 0,3 пункту. Поточна заборгованість в 2008 році в порівнянні з 2007 роком значно збільшилася на 841,8 тис. грн. або в 11,3 рази. Її питома вага збільшилася в 2009 році в порівнянні з 2008 роком у 8 разів. У 2009 році теж спостерігається зростання поточної заборгованості на 351,2 тис. грн., або 41,3%.

2.2 Аналіз абсолютних показників фінансової стійкості

Аналіз фінансової стійкості підприємства – найважливіша характеристика його діяльності та фінансово-економічного добробуту, яка характеризує: результат його поточного, інвестиційного і фінансового розвитку, містить необхідну інформацію для інвесторів, а також відображає здатність підприємства відповідати за своїми боргами й зобов'язаннями і нарощувати економічний потенціал.

У першу чергу фінансовий стан підприємства оцінюється його фінансовою стійкістю і платоспроможністю. Платоспроможність відображає здатність підприємства платити за своїми боргами й зобов'язаннями за конкретний період часу. Умови достатності дотримуються тоді, коли підприємство платоспроможне у часі, тобто має стійку здатність відповідати за своїми боргами у будь-який момент часу.

Під фінансовою стійкістю слід розуміти його платоспроможність у часі з дотриманням умови фінансової рівноваги між власними і позиковими коштами.

Фінансова рівновага являє собою таке співвідношення власних і позикових коштів підприємства, копи за рахунок власних коштів повністю погашаються колишні і нові борги. Розрахована за певними правилами точка фінансової рівноваги не дозволяє підприємству, з одного боку, збільшувати позикові кошти, а з іншого нераціонально використовувати уже накопичені власні кошти.

Треба зважати на те, що власні й позикові фінансові ресурси проходять стадії утворення, розподілу і виплати, а їхня кінцева величина йде на поповнення майна, і проведення аналізу фінансової стійкості на кожній з них стадій дає можливість установити умови зміцнення або втрати фінансової рівноваги. В основі аналізу фінансової стійкості підприємства лежить балансова модель такого виду:

F + Z + RA

= ДB

+ КT

+ Кt

+ КO

+ RP

, (2.2.1)

Де F – основні засоби і вкладення; Z – грошові кошти, короткострокові фінансові вкладення, розрахунки (дебіторська заборгованість) та інші активи; ДB

– джерела власних коштів; Кt

– короткострокові кредити і позикові кошти; КT

– довгострокові кредити і позикові кошти; КO

– позички, не погашені у строк; RP

– розрахунки (кредиторська заборгованість) та інші пасиви.

Шкала виміру фінансово-економічного стану підприємства може бути подана у збільшеному вигляді трьома позиціями:

1. Чисте кредитування

2. Рівновага

3. Чисте запозичення

Чисте кредитування і чисте запозичення обчислюється як різниця між власним капіталом і нефінансовими активами. Ця різниця називається індикатором фінансової стійкості підприємства.

Важливе виділення чотирьох типів фінансової стійкості:

1. Абсолютна стійкість фінансового стану, яка трапляється рідко і є крайнім типом фінансової стійкості задається наступними умовами:

±ЕВ

≥ 0 (2.2.2)

±ЕТ

≥ 0S = (1, 1, 1)

±Е∑

≥ 0.

2. Нормальна стійкість фінансового стану підприємства гарантує йому платоспроможність:

±ЕВ

≥ 0

±ЕТ

≥ 0S = (0, 1, 1)

±Е∑

≥ 0.

3. Нестійкий фінансовий стан пов'язаний з порушенням платоспроможності. Але зберігається можливість відновлення рівноваги за рахунок поповнення джерел власних коштів і збільшення власних оборотних активів, а також додаткового залучення довгострокових кредитів.

±ЕВ

< 0 ±ЕВ

< 0

±ЕТ

< 0S = (0, 0, 1)

±Е∑

≥ 0.

3. Кризовий фінансовий стан. У цьому разі підприємство знаходиться на грані банкрутства, грошові кошти, короткострокові фінансові вкладення і

4. дебіторська заборгованість підприємства не покривають навіть його кредиторської заборгованості:

±ЕВ

< 0

±ЕТ

< 0S = (0, 0, 0)

±Е∑

< 0.

Для характеристики фінансової стійкості підприємства аналітичні дані сформовано в табл. 2.2.1.

Проаналізувавши фінансову стійкість за рахунок тримірного показника можна сказати, що підприємство у 2007–08 році перебуває у кризовому стані, тому що витрати і запаси не забезпечуються джерелами їх формування. Запаси і витрати не забезпечуються за рахунок власних оборотних коштів, довгострокових позикових джерел та короткострокових кредитів.

Таблиця 2.2.1. Аналіз фінансової стійкості підприємства ТОВ «Трансінвестсервіс» на кінець року, тис. грн.

| Показники |

Форма звітності, рядок |

Роки |

Зміна (+, -) до базисного року |

| 2007 р. |

2008 р. |

2009 р. |

2008 р. до 2007 р. |

2009 р. до 2007 р. |

| 1 |

2 |

3 |

4=2–1 |

5=3–1 |

| 1. Власний капітал |

ф. 1 р. 380 |

11,3 |

33,4 |

27,6 |

22,1 |

-5,8 |

| 2. Забезпечення наступних витрат та платежів |

ф. 1 р. 430 |

- |

- |

- |

- |

- |

| 3. Необоротні активи |

ф. 1 р. 080 |

25,3 |

32,3 |

32,3 |

7,0 |

- |

| 4. Власні джерела формування запасів та витрат |

Таблиця р. (1+2–3) |

-14,0 |

1,2 |

-4,7 |

15,2 |

-5,9 |

| 5. Довгострокові зобов’язання |

ф. 1 р. 480 |

1782,7 |

1782,7 |

289,3 |

- |

-1493,4 |

| 6. Робочий капітал |

Таблиця (р. 3+ р. 4) |

11,3 |

33,4 |

27,6 |

22,1 |

-5,8 |

| 7. Поточні зобов'язання джерел формування запасів і затрат |

ф. 1 р. 620 |

7,5 |

849,3 |

1200,5 |

841,8 |

351,2 |

| 8. Загальна величина джерел формування запасів і затрат |

Таблиця (р. 5 + р. 6) |

1794,0 |

1816,1 |

316,9 |

22,1 |

-1499,2 |

| 9. Загальна величина запасів і затрат |

ф. 1 (р. 100+…р. 140) |

1253,4 |

737,4 |

857,5 |

-516,0 |

120,1 |

| 10. Надлишок (+), нестача (–) власних джерел формування запасів і затрат |

Таблиця (р. 4 – р. 9) |

-1267,4 |

-736,2 |

-862,2 |

531,2 |

-126,0 |

| 11. Надлишок (+), нестача (–) робочого капіталу |

Таблиця (р. 6 – р. 9) |

-1242,1 |

-704,0 |

-829,9 |

538,1 |

-125,0 |

| 12. Надлишок (+), нестача (–) загальної величини джерел формування запасів і витрат |

Таблиця (р. 8 – р. 9) |

540,6 |

1078,7 |

-540,6 |

538,1 |

–1619,3 |

2.3 Методика аналізу відносних показників фінансової стійкості

Фінансова стійкість являє собою такий фінансовий та економічний стан підприємства, за якого платоспроможність зберігає тенденцію до стійкості, тобто постійна у часі, а співвідношення власного і позикового капіталу перебуває у межах, що забезпечують цю платоспроможність.

Забезпеченість платоспроможності в часі – це процес, який прямо пов’язаний зі зміцненням фінансового стану підприємства.

Фінансова стійкість підприємства характеризується системою фінансових коефіцієнтів. Вони розраховуються як співвідношення абсолютних показників активу й пасиву балансу. Аналіз фінансових коефіцієнтів ринкової стійкості полягає у порівнянні їхніх значень з базисними величинами, а також у вивченні їхньої динаміки. Розглядаються такі показники, де F – основні засоби і вкладення; Z – грошові кошти, короткострокові фінансові вкладення, розрахунки (дебіторська заборгованість) та інші активи; ДB

– джерела власних коштів; Кt

– короткострокові кредити і позикові кошти; КT

– довгострокові кредити і позикові кошти; КO

– позички, не погашені у строк; RP

– розрахунки (кредиторська заборгованість) та інші пасиви:

1. Коефіцієнт автономії являє собою одну з найважливіших характеристик фінансової стійкості підприємства, його незалежності від позикового капіталу і дорівнює частці джерел коштів у загальному підсумку балансу:

Ка

= Дв

: В, (2.3.1)

де В-загальний підсумок балансу.

Мінімальне порогове значення коефіцієнта автономії оцінюється на рівні 0,5. Нормальне обмеження Ка

> 0,5.

Це означає, що всі зобов'язання підприємства можуть бути покриті його власними коштами. Зростання коефіцієнта автономії свідчить про збільшення фінансової незалежності підприємства, зниження ризику фінансових труднощів у майбутньому.

2. Коефіцієнт співвідношення позикових та власних коштів (Кп/в

), розраховується за такою формулою:

. (2.3.2) . (2.3.2)

Взаємозв'язок коефіцієнтів kп/в

і kа

:

(2.3.3) (2.3.3)

Нормальне обмеження:kп/в

1. 1.

За допомогою kп/в

розраховується співвідношення позикових і власних коштів підприємства, тобто кількість позикових коштів, залучених підприємством на 1 гривню вкладених в активи власних коштів. Нормальним вважається співвідношення 1:2, за якого одна третина загального фінансування сформована за рахунок позикових коштів.

3. Коефіцієнт мобільних та іммобілізованих коштів (км/І

) обчислюється за формулою:

(2.3.4) (2.3.4)

4. Коефіцієнт маневреності (kм

) визначається за формулою:

kM

=EB

/KB

. (2.3.5)

Він показує, яка частина власних коштів підприємства знаходиться у мобільній формі, що дозволяє відносно вільно маневрувати цими коштами. Високе значення коефіцієнта маневреності позитивно характеризує фінансовий стан підприємства. Оптимальна величина коефіцієнта така: kM

0,5. 0,5.

5. Коефіцієнт забезпеченості власними коштами обчислюється за формулою:

(2.3.6) (2.3.6)

Нормальне значення цього показника становить kзвк

> 0,6 – 0,8.

Цей коефіцієнт показує забезпеченість запасів і витрат власними оборотними коштами. При цьому слід враховувати, що власними джерелами повинні бути покриті нормативні розміри запасів і витрат. Решту можна покривати короткостроковими позиковими коштами.

6. Коефіцієнт майна виробничого призначення. Даний показник відіграє важливу роль у вивченні структури коштів підприємства. Коефіцієнт обчислюється за формулою:

kB

.

M

= (F + Z) / B. (2.3.7)

Нормальним вважається таке обмеження показника: kB

.

M

0,5.

Якщо величина цього показника менше нормативної, необхідно залучити довгострокові позикові кошти для збільшення частки майна виробничого призначення.

Окремими значеннями коефіцієнта майна виробничого призначення є показники, які характеризують частку основних і матеріальних оборотних коштів у вартості майна.

kF

= F/B, kz

=Z/B. (2.3.8)

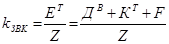

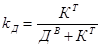

7. Коефіцієнт довгострокового залучення позикових коштів обчислюється за формулою:

(2.3.9) (2.3.9)

Цей коефіцієнт дозволяє оцінити частку позикових коштів при фінансуванні капітальних вкладень.

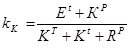

8. Коефіцієнт короткострокової заборгованості виражає частку короткострокових зобов'язань підприємства у загальній сумі зобов'язань і визначається за формулою:

(2.3.10) (2.3.10)

9. Коефіцієнт автономії джерел формування запасів і витрат характеризує частку кредиторської заборгованості та інших пасивів у загальній сумі зобов'язань підприємства і розраховується за формулою:

(2.3.11) (2.3.11)

10. Коефіцієнт кредиторської заборгованості характеризує частку кредиторської заборгованості та інших пасивів у загальній сумі зобов'язань підприємства і обчислюється за формулою:

(2.3.12) (2.3.12)

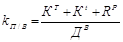

11. Коефіцієнт прогнозування банкрутства характеризує частку чистих оборотних коштів у сумі активів балансу. Він обчислюється за формулою:

(2.3.13) (2.3.13)

Зниження коефіцієнта відбувається за погіршення фінансового стану підприємства.

У таблиці 2.3.1. наведено показники, що характеризують фінансову стійкість підприємства. Аналіз даних таблиці 2.3.1. свідчить про те, що фінансова незалежність підприємства на критичному рівні. Це підтверджується коефіцієнтами автономії та співвідношення позикових і власних коштів у 2007–2009 роках, на кінець 2009 року коефіцієнт співвідношення позикових і власних коштів склав 95,2, коефіцієнт автономії 0,010, тобто кількість позикових коштів, залучених підприємством на 1 гривню вкладених в активи власних коштів. Спостерігається тенденція до зменшення власного капіталу та значного збільшення позикового. На кінець 2008–09 року коефіцієнти фінансування не є достатніми і складають відповідно 0,006, 0,012 та 0,010.

Коефіцієнт маневреності показує, яка частина власних коштів підприємства знаходиться у мобільній формі, що дозволяє відносно вільно маневрувати цими коштами. Значення коефіцієнта маневреності негативно характеризує фінансовий стан підприємства.

Таким чином, результати аналізу дозволяють зробити висновок про наявність загрози банкрутства. У цій ситуації підприємству необхідно проводити певні заходи для економічного та фінансового оздоровлення.

Таблиця 2.3.1. Аналіз показників фінансової стійкості ТОВ «Трансінвестсервіс»

| Показники |

2007 |

2008 |

2009 |

Зміна до базисного року |

| (+, -) |

| 1. Власний капітал |

11,3 |

33,4 |

27,6 |

22,1 |

-5,8 |

| 2. Позиковий капітал |

1790,2 |

2632,0 |

2626,5 |

841,8 |

-5,5 |

| 3. Довгострокові зобов’язання |

1782,7 |

1782,7 |

289,3 |

- |

-1493,4 |

| 4. Поточні зобов’язання |

7,5 |

849,3 |

1200,5 |

841,8 |

351,2 |

| 5 Доходи майбутніх періодів |

- |

- |

- |

- |

- |

| 6. Валюта балансу |

1801,5 |

2665,4 |

2654,1 |

863,9 |

-11,3 |

| 7. Оборотні активи |

1776,2 |

2633,1 |

2621,8 |

856,9 |

-11,3 |

| 8. Витрати майбутніх періодів |

- |

- |

- |

- |

- |

| 9. Чистий робочий капітал |

11,3 |

33,4 |

27,6 |

22,1 |

-5,8 |

| 10. Коефіцієнти, %: |

| – концентрації власного капіталу «автономії» р. 1: р. 6 |

0,006 |

0,012 |

0,010 |

0,006 |

-0,002 |

| – концентрації позикового капіталу, р. 2 : р. 6 |

0,99 |

0,98 |

0,99 |

-0,01 |

0,01 |

| – співвідношення позикового та власного капіталу, р. 2: р. 1 |

158,4 |

78,8 |

95,2 |

-79,6 |

16,4 |

| – фінансової сталості, р. 1 + р. 3 /р. 6 |

0,99 |

0,68 |

0,12 |

-0,31 |

-0,56 |

| – фінансування р. 1: р. 2 |

0,006 |

0,012 |

0,010 |

0,006 |

-0,002 |

| – маневреності власного капіталу, (р. 7 + р. 8) – (р. 4 + р. 5)/р. 1 |

156,5 |

53,4 |

51,5 |

-103,1 |

-1,9 |

2.4 Аналіз динаміки доходу та показників прибутковості

Для аналізу й оцінки рівня та динаміки показників прибутку будують таблицю (таблиця 2.4.1.), в якій використовуються дані бухгалтерської звітності підприємства (форма №2 «Звіт про фінансові результати»).

Загальний фінансовий результат діяльності підприємства – балансовий прибуток, формалізований розрахунок якого може бути представлений формулою:

Р= Рр

± Рін

± Рпз (2.4.1.)

де Рб

– балансовий прибуток (збиток); Рр

– прибуток (збиток) від реалізації продукції (робіт, послуг); Рін

– прибуток (збиток) від іншої реалізації; Рпз

– результат від інших позареалізаційних операцій. Результат від реалізації продукції визначається таким чином:

Рр

= Np

– Sp

– Hp

(2.4.2.)

де Np

– виручка від реалізації продукції; Sp

– витрати на виробництво реалізованої продукції; Hp

– податки (ПДВ, акцизи, спецподатки та експортні мита).

Проаналізувавши динаміку прибутку, можна зробити наступний висновок, що чистий прибуток за 2008 рік склав 973,5 тис. грн., що на 111,4тис. грн. більше ніж у 2007 році. Це пов’язано зі збільшенням прибутку від реалізації продукції на 131,9 тис. грн., збільшення прибутку від операційної діяльності на 121,3 тис. грн., збільшення прибутку від звичайної діяльності на 117,9 тис. грн.

Найважливіший складник загальної величини прибутку – це прибуток від реалізації продукції або валовий прибуток, величина якого формується під впливом таких показників-факторів: обсяг реалізації; структура продукції; відпускні ціни на сировину, матеріали, паливо, тарифи на енергію та перевезення; рівень витрат матеріальних і трудових ресурсів тощо.

Таблиця 2.4.1. Аналіз динаміки балансового прибутку ТОВ «Трансінвестсервіс»

| Показники |

2007 |

2008 |

2009 |

Зміна (+,–) |

| 2008 до 2007 |

2009 до 2008 |

| Прибуток від реалізації продукції |

0,3 |

809,4 |

941,3 |

809,1 |

131,9 |

| Прибуток від операційної діяльності |

636,7 |

995,0 |

1116,3 |

358,3 |

121,3 |

| Прибуток від звичайної діяльності до оподаткування |

599,5 |

864,3 |

982,2 |

264,8 |

117,9 |

| Податок на прибуток |

0,1 |

2,2 |

8,7 |

2,1 |

6,5 |

| Усього прибутку від звичайної діяльності |

599,4 |

862,1 |

973,5 |

262,7 |

111,4 |

| Чистий прибуток |

599,4 |

862,1 |

973,5 |

262,7 |

111,4 |

Таблиця 2.4.2. Аналіз змін фінансових результатів підприємства ТОВ «Трансінвестсервіс» за 2008 рік

| № п/п |

Назва показників |

Код рядка |

Абсолютні величини |

Питома вага% |

Темп росту% |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

Дохід від реалізації продукції (товарів, робіт, послуг) |

010 |

7471,7 |

100,0 |

450,98 |

| 2 |

Податок на додану вартість |

015 |

1245,3 |

16,67 |

450,99 |

| 3 |

Чистий дохід від реалізації продукції |

035 |

6226,4 |

83,33 |

450,98 |

| 4 |

Собівартість реалізованої продукції |

040 |

5417,3 |

74,9 |

405,42 |

| 5 |

Валовий прибуток |

050 |

809,1 |

8,43 |

269800,0 |

| 6 |

Інші операційні доходи |

060 |

-1058,2 |

8,33 |

43,05 |

| 7 |

Інші операційні витрати |

090 |

-1189,5 |

0,11 |

0,88 |

| 8 |

Адміністративні витрати |

070 |

582,1 |

6,29 |

2770,18 |

| 9 |

Витрати на збут |

080 |

| 10 |

Фінансові результати від операційної діяльності |

100 |

358,3 |

10,36 |

156,27 |

| 11 |

Інші доходи |

130 |

2,8 |

0,04 |

566,67 |

| 12 |

Інші витрати |

160 |

96,3 |

1,40 |

354,76 |

| 13 |

Фінансові результати від звичайної діяльності до оподаткування |

170 |

264,8 |

9,0 |

144,17 |

| 14 |

Податок на прибуток |

180 |

2,1 |

0,02 |

2200,0 |

| 15 |

Фінансові результати від звичайної діяльності |

190 |

262,7 |

8,98 |

143,83 |

| 16 |

Чистий прибуток |

220 |

262,7 |

8,98 |

143,83 |

Таблиця 2.4.3. Аналіз змін фінансових результатів підприємства ТОВ «Трансінвестсервіс» за 2009 рік

| № п/п |

Назва показників |

Код рядка |

Абсолютні величини |

Питома вага у % |

Темп росту у % |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

Дохід від реалізації продукції (товарів, робіт, послуг) |

010 |

5580,7 |

100,0 |

158,13 |

| 2 |

Податок на додану вартість |

015 |

930,1 |

16,67 |

158,13 |

| 3 |

Чистий дохід від реалізації продукції |

035 |

3924,9 |

78,55 |

149,06 |

| 4 |

Собівартість реалізованої продукції |

040 |

3793 |

72,3 |

152,75 |

| 5 |

Валовий прибуток |

050 |

131,9 |

6,20 |

116,3 |

| 6 |

Інші операційні доходи |

060 |

-118,6 |

4,49 |

85,18 |

| 7 |

Інші операційні витрати |

090 |

196,5 |

1,36 |

1971,43 |

| 8 |

Адміністративні витрати |

070 |

-304,5 |

1,97 |

49,58 |

| 9 |

Витрати на збут |

080 |

| 10 |

Фінансові результати від операційної діяльності |

100 |

121,3 |

7,35 |

112,19 |

| 11 |

Інші доходи |

130 |

-2,7 |

0,01 |

20,59 |

| 12 |

Інші витрати |

160 |

0,7 |

0,89 |

100,52 |

| 13 |

Фінансові результати від звичайної діяльності до оподаткування |

170 |

117,9 |

6,47 |

113,64 |

| 14 |

Податок на прибуток |

180 |

6,5 |

0,06 |

395,45 |

| 15 |

Фінансові результати від звичайної діяльності |

190 |

111,4 |

6,41 |

112,92 |

| 16 |

Чистий прибуток |

220 |

111,4 |

6,41 |

112,92 |

За даними таблиць №2.4.2. та №2.4.3. можна зробити висновок, дохід від реалізації на підприємстві зазнав значного приросту: 350,98% у 2008 році та 49,06% у 2009 році. Але приріст собівартості продукції у 2008 році склав 305,42%, у 2009 році 52,75%, що вплинуло негативно на зростання прибутку. Значний приріст чистого прибутку у 2008 році відбувся за рахунок приросту валового прибутку 269700,0%, у 2009 році16,3%.

Розглянемо також деякі важливі показники рентабельності, що застосовуються в світовій практиці.

Коефіцієнт прибутковості (інше найменування цього показника коефіцієнт «прибуток / продаж» (норма чистого прибутку). Він показує. який чистий прибуток з однієї гривні продажу отримало підприємство. Розраховується за формулою: Коефіцієнт прибутковості = Чистий прибуток (ряд. 220 ф. 2) / Чистий дохід (виручка) від реалізації продукції (товарів, робіт., послуг) (ряд. 035 ф. 2)

Для підприємства, що аналізується, коефіцієнт прибутковості в 2007 році склав 599,4: 1774 = 0,34. Це означає, що після вирахування з отриманого доходу всіх витрат залишається 0,34 грн. прибутку від кожної гривні продажу. У 2008 році коефіцієнт прибутковості склав 862,1: 8000,4 = 0,11, що означає 0,11 грн. прибутку від кожної гривні продажу. Коефіцієнт прибутковості знизився на 0,23 грн. У 2009 році коефіцієнт прибутковості склав 973,5: 11925,3= 0,08, що означає 0,08 грн. прибутку від кожної гривні продажу. Коефіцієнт прибутковості знизився на 0,03 грн.

Перш ніж розглянути другий коефіцієнт рентабельності прибуток на активи, розглянемо такі показники, як коефіцієнт оборотності активів та окупність витрат.

Таблиця 2.4.4. Зміна коефіцієнта оборотності активів

| Коефіцієнт оборотності активів |

2007 рік |

2008 рік |

2009 рік |

| Чиста реалізація/ вартість активів на кінець року |

1774/1801,5=0,98 |

8000,4/2665,5=3,00 |

11925,3/2654,1=

4,49

|

Дані цієї таблиці свідчать про підвищення оборотності активів підприємства в 2009 році порівняно з 2007–08 роками.

Прибуток на активи (інше найменування цього показника – коефіцієнт «прибуток / актив» (

ROA

–

Return

on

Assets

).

Він характеризує, наскільки ефективно підприємство використовує свої активи дія отримання прибутку, тобто показує, який прибуток приносить кожна гривня, вкладена в активи підприємства. Визначається як відношення чистого прибутку до вартості активів на кінець року: Прибуток на активи = Чистий прибуток / Активи на кінець періоду

.

Для підприємства, що аналізується, прибуток на активи в 2007 році склав 599,4: 1801,5 =0,33, тобто кожна гривня активів принесла підприємству прибуток 0,33 грн. У 2008 році прибуток на активи склав 862,1: 2665,5 = 0,32, тобто 0,32 грн. У 2009 році прибуток на активи склав 973,5: 2654,1 = 0,37, тобто 0,37 грн.

Дані свідчать про збільшення коефіцієнта RОА, тобто про збільшення прибутку на активи в 2009 році порівняно з 2008 роком на 0,05 грн. на 1 грн. активів. Зазначимо, що коефіцієнт RОА, об'єднує два показники: частку прибутку в одній гривні реалізації та оборот активів. Вище ми розглянули, що частка прибутку в одній гривні реалізації обчислюється за допомогою коефіцієнта прибутковості, а оборот активів – за допомогою коефіцієнта оборотності активів. Тобто, добуток названих показників дорівнює значенню коефіцієнту прибутку на активи (RОА). Наглядно це видно з такої схеми: Прибуток на активи

= Коефіцієнт прибутковості х Коефіцієнт оборотності активів = Чистий прибуток / Чиста реалізація х Чиста реалізація / Активи = Чистий прибуток / Активи.

Використаємо цю залежність для аналізу причин зміни рентабельності активів, для чого в таблиці зробимо розрахунок коефіцієнта RОА за допомогою названих показників.

Таблиця 2.4.5. Розрахунок коефіцієнта ROA

| Роки |

Прибуток на активи RОА |

Коефіцієнт прибутковості |

Коефіцієнт оборотності активів |

| 2007 |

0, 33 = 0, 34 х 0,98 |

| 2008 |

0, 32 = 0, 11 х 3,00 |

| 2009 |

0,37 = 0, 08 х 4,49 |

3 даних таблиці №2.4.5. видно, що на збільшення прибутку на активи в 2008–09 роках вплинуло збільшення коефіцієнтів оборотності активів.

Коефіцієнт прибуток на капітал

(RO

E

Return

on

Equity

))

Характеризує ефективність використання підприємством власного капіталу: Рентабельність капіталу = Чистий прибуток (ряд. 220 ф. 2) / Власний капітал на кінець періоду.

Наприклад, для підприємства ТОВ «Трансінвестсервіс»прибуток на капітал за роками склав: у 2007 році 599,4: 11,3 = 53,04, у 2008 році 862,1: 33,4 = 25,81, а у 2009 році 973,5: 27,6 = 35,27.

Дані свідчать про зниження коефіцієнта R

ОЕ, тобто про зниження прибутковості капіталу в 2009 році порівняно з 2007 роком.

Для аналізу причин зміни коефіцієнта R

ОЕ доцільно застосовувати рівняння Дюпона. Наведемо це рівняння: RОЕ = RОА

х (Активи: Власний капітал).

У рівнянні Дюпона коефіцієнт R

ОЕ розкладений на такі складові: прибутковість активів і коефіцієнт фінансового важеля (фінансового левериджу), який обчислюється як співвідношення: Активи / Власний капітал. У 2007 році коефіцієнт фінансового левериджу 1801,5: 11,3 = 159,4, у 2008 році коефіцієнт фінансового левериджу 2665,5: 33,4 = 79,8, у 2009 році він склав 2654,1: 27,6 = 96,16. Тобто це рівняння наглядно показує, що прибутковість власного капіталу залежить від прибутковості активів і фінансового левериджу. Наглядно це видно з такої схеми:

Рентабельність:

= Прибуток на активи

х Активи / Власний капітал – Чистий прибуток / Активи

х Активи / Власний капітал – Чистий прибуток / Власний капітал

Використаємо цю залежність для аналізу причин зміни рентабельності капіталу, для чого в таблиці зробимо розрахунок коефіцієнта RОЕ за допомогою рівняння Дюпона.

Таблиця 2.4.6. Розрахунок коефіцієнта ROEза допомогою рівняння Дюпона

| Роки |

Прибуток на капітал RОЕ

|

Прибуток на активи (RОА

) |

Коефіцієнт фінансового левериджу |

| 2007 |

53,04 = 0, 33 х 159,4 |

| 2008 |

25,81 = 0, 32 х 79,8 |

| 2009 |

35,27 = 0,37 х 96,16 |

Загальноприйнятих значень рентабельності, на які можна орієнтуватись, при аналізі не існує, тому зростання вищезгаданих показників у динаміці за періодами звітності розглядається як позитивна тенденція, а відсутність росту як негативна.Підприємство повинно прагнути до того, щоб темпи зростання прибутку перевищували темпи зростання виручки, які, в свою чергу, перевищували б темпи зростання активів.

2.5 Моделі чинників оцінки ступеня ймовірності банкрутства господарюючого суб'єкта

В умовах ринкової економіки одним із пріоритетів державної політики є оздоровлення господарського середовища. Від діяльності держави за цим напрямом залежить, насамперед, поліпшення бізнес-середовища та інвестиційного іміджу країни. Наприклад, цьому сприяє ефективне функціонування інституту банкрутства Можна стверджувати, що він є невід’ємним атрибутом механізму державного регулювання економіки, а процедура банкрутства використовується для очищення ринку від неефективних суб’єктів господарської діяльності. Якщо ж економіка виводиться з кризового стану, то потрібний механізм противаги, спрямований на відновлення платоспроможності підприємств-боржників. Для цього необхідно визначати ймовірність банкрутства стратегічних, містоутворюючих та соціальне важливих підприємств, заздалегідь застосовувати заходи з випереджувальної фінансової санації та організаційної реструктуризації.

Щоб більш результативно запобігати банкрутству, необхідно вирішити завдання запровадження ефективних, адаптованих до вітчизняних умов, механізмів визначення ймовірності банкрутства ще до виникнення явних ознак неплатоспроможності підприємства, а також створити відповідну систему моніторингу роботи підприємств на рівні регіонів.

Аналіз літератури показує, що у даний час найбільш широкого застосування набули такі методичні підходи до побудови методів прогнозування банкрутства:

1) визначення незадовільної структури бухгалтерського балансу підприємства за допомогою методів коефіцієнтного аналізу, формування комплексної бальної оцінки фінансового стану підприємства, визначення рейтингового числа, інтегральної рейтингової оцінки підприємства, тощо.

2) система показників У. Бівера для оцінки фінансового стану з метою діагностики банкрутства та інші подібні системи показників.

3) моделі інтегральної оцінки загрози банкрутства підприємства, засновані на обліку найважливіших показників, що допомагають виявити кризовий фінансовий стан підприємства, двофакторна модель, Z-розрахунки Е. Альтмана, спеціальні багатофакторні регресійні моделі на основі використання прийомів статистичного методу, який називають «аналізом множинних дискримінант, тощо.

Зокрема, методи структурного бухгалтерського та коефіцієнтного аналізу використовуються у вітчизняних методиках та методиках інших держав. Наприклад, відповідно до «Методичних рекомендацій щодо виявлення ознак неплатоспроможності підприємства та ознак дій з приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства» поточною неплатоспроможністю може характеризуватися фінансовий стан будь-якого підприємства, якщо на конкретний момент через випадковий збіг обставин тимчасово суми наявних у нього коштів і високоліквідних активів недостатньо для погашення поточного боргу, що відповідає законодавчому визначенню як неспроможність суб’єкта підприємницької діяльності виконати грошові зобов’язання перед кредиторами після настання встановленого терміну їх сплати, тому числі із заробітної плати, також виконати зобов’язання щодо сплати податків і зборів, не інакше як через відновлення платоспроможності.

Економічним показником ознак поточної платоспроможності (Пп) за наявності простроченої кредиторської заборгованості є різниця між сумою наявних у підприємства грошових коштів, їх еквівалентів та інших високоліквідних активів і його поточних зобов’язань, що визначається за формулою:

Пп = А040 + А 045 + А220 + А230 + А240 – П620

де А040, А 045, А220, А230, А240 – відповідні рядки активу балансу,

П620 – підсумок ІУ розділу пасиву балансу.

Пп 2007 = 10 – 7,5 = 2,5

Пп 2008 = 13,9 – 849,4 = -835,5

Пп 2009 = 11,9 – 2337,2 = -2325,3

Від’ємний результат алгебраїчної суми зазначених статей балансу свідчить про поточну неплатоспроможність суб’єкта підприємницької діяльності.

Фінансовий стан підприємства, в якого на початку й наприкінці звітного кварталу існують ознаки поточної неплатоспроможності, відповідає законодавчому визначенню боржника, який неспроможний виконати свої грошові зобов’язання перед кредиторами, у тому числі зобов’язання щодо сплати податків і зборів протягом трьох місяців після настання встановленого терміну їх сплати.

Ознаки критичної неплатоспроможності, що відповідають фінансовому стану потенційного банкрутства, існують, якщо на початку й наприкінці звітного кварталу, що передував поданню заяви щодо порушення справи про банкрутство, мають місце ознаки поточної неплатоспроможності, а коефіцієнт покриття (Кп) ікоефіцієнт забезпечення власними засобами (Кз) наприкінці звітного кварталу менші за їх нормативні значення – 1.5 та 0,1 відповідно.

Коефіцієнт покриття

характеризує достатність оборотних коштів підприємства для погашення своїх боргів і визначається як відношення суми оборотних коштів до загальної суми поточних зобов’язань за кредитами банку, інших позикових коштів і розрахунків з кредиторами, що визначається за формулою:

Кп = А260: П620

де А260 – підсумок ІІ розділу активу балансу.

Кп2007 = 1776,2: 7,5 = 236,8

Кп2008 = 2633,1: 849,4 = 3,10

Кп2009 = 2621,8: 2337,2 = 1,12

Таким чином, Кп має тенденцію до зниження, а у 2008 році є менш за нормативний показник.

Коефіцієнт забезпечення власними засобами

характеризує наявність власних оборотних коштів у підприємства, необхідних для його фінансової сталості, і визначається як відношення різниці між обсягами джерел власних та прирівняних до них коштів і фактичною вартістю основних засобів та інших необоротних активів до вартості наявних у підприємства оборотних активів – виробничих запасів, незавершеного виробництва, готової продукції, грошових коштів, дебіторської заборгованості та інших оборотних активів.

Кз = (П380 – А80): А260

де П380 – підсумок розділу І пасиву балансу,

А80, А260 – підсумки І та ІІ розділів активу балансу відповідно.

Кз2007 = (11,3 – 25,3): 1776,2 = -0,008

Кз2008 = (33,4 – 32,4): 2633,1 = 0,0004

Кз2009 = (27,6 – 32,3): 2621,8 = -0,002

На підставі зроблених розрахунків, можна зробити висновок, що коефіцієнт забезпечення власними засобами є дуже низьким і свідчить про недостатність власних оборотних коштів у підприємства.

Якщо наприкінці звітного кварталу хоча б один із зазначених коефіцієнтів перевищує його нормативне значення або протягом звітного кварталу спостерігається їх зростання, перевага повинна надаватися позасудовим заходам відновлення платоспроможності боржника або його санації в процесі провадження справи про банкрутство.

Якщо протягом терміну, встановленого планом санації боржника, забезпечується позитивний показник поточної платоспроможності та перевищення нормативного значення коефіцієнта покриття за наявності тенденції зростання рентабельності, платоспроможність боржника може вважатися відновленою, (відсутні ознаки потенційного банкрутства).