Отчет по практике: Финансовый анализ деятельности предприятия на примере ОАО "Полипринт"

|

Название: Финансовый анализ деятельности предприятия на примере ОАО "Полипринт" Раздел: Рефераты по финансовым наукам Тип: отчет по практике | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

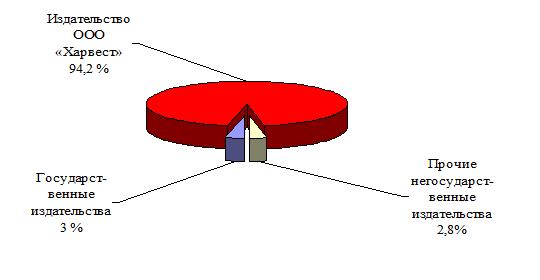

1. Характеристика предприятия и продукции 2. Имущество и кадровый состав предприятия 3. Управление предприятием 4. Организация производства и труда 5. Инновационная деятельность на предприятии 6. Эффективность и финансовое состояние предприятия 7. Анализ труда и заработной платы Список использованных источников ПРИЛОЖЕНИЕ 1 Наличие и движение основных средств ОАО «ПОЛИПРИНТ» ПРИЛОЖЕНИЕ 2 Организационная структура ОАО «ПОЛИПРИНТ» ПРИЛОЖЕНИЕ 3 Основные показатели хозяйственной деятельности ОАО «ПОЛИПРИНТ» 1. ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ И ПРОДУКЦИИ Строительство Минского полиграфического комбината началось в 1953 г. Два года спустя был готов промышленный корпус, а 1 июля 1956 г. с машины сошел первый лист-оттиск. К 1963 г. была полностью освоена проектная мощность и доведен выпуск продукции до 50 миллионов экземпляров книг и брошюр в год. В ноябре 1976 г. была выпущена миллиардная книга – «Белорусская ССР. Краткая энциклопедия. Том 1», а уже в 1995 г. - полуторамиллиардная. В 1981 г. в связи с присоединением полиграфической фабрики «Красная Звезда» предприятие получило название «Минское производственное полиграфическое объединение». С 1998 г. предприятие называлось «Производственное полиграфическое предприятие имени», с июня 2000 г. - Республиканское унитарное предприятие «Полиграфический комбинат» (УП «Полипринт»). По решению Госкомпечати Республики Беларусь с января 2001 г. в результате реструктуризации фабрика «Красная Звезда» является самостоятельным полиграфическим предприятием, как и УП «Полиграфический комбинат». С 27.12.2002 г. предприятие акционировано и называется ОАО «Полипринт» ОАО «Полипринт» является подведомственной организацией Министерства информации Республики Беларусь. В настоящее время производственная мощность предприятия позволяет выпускать до 40 млн. экземпляров книг и брошюр в год. За свою более чем пятидесятилетнюю историю коллектив предприятия сумел добиться многого. Продукция комбината участвовало во многих Всесоюзных и Международных конкурсах книги. Свыше 250 изданий награждены дипломами и грамотами. Гордостью коллектива стала 12-томная Белорусская энциклопедия, которую библиотека ООН признала одним из лучших изданий в мире. На Всемирной выставке книг в Лейпциге белорусскому Букварю была присуждена Золотая медаль, а книга Я.Коласа «Новая Земля» удостоена Серебряной медали и почетного диплома. Кроме этого предприятие имеет множество различных дипломов и наград С 1999 г. ежегодно предприятие участвует не менее чем в двух Международных книжных выставках-ярмарках: в Минске и за рубежом в Варшаве и во Франкфурте-на-Майне. Ежегодно по итогам Международных выставок предприятие получает Памятный знак «За лучшую экспозицию» и «За активное участие». ОАО «Полипринт» является единственным предприятием в отрасли по выпуску миниатюрных изданий, а также разработчиком технических условий по миниатюрным изданиям. Комбинат стал обладателем Гран-при «Большая золотая буквица» и титула «Лучшее полиграфическое предприятие» в 2007 г. Предприятие работает на принципах полного хозяйственного расчета и самофинансирования, обладает обособленным имуществом и самостоятельным балансом, имеет печать с указанием своего наименования и счета в банке. Предприятие зарегистрировано в исполнительном комитете Минского Городского Совета депутатов. ОАО «Полипринт» расположено в г. Минске и занимает площадь 2,1 га. ОАО «Полипринт» специализируется на выпуске книжной продукции самых различных форматов и объемов в твердом и мягком переплетах. За год предприятие выпускает около 3700 наименований книг и брошюр. Предметом деятельности предприятия является: - полиграфическое исполнение и услуги, связанные с полиграфическим исполнением; - издательская деятельность; - производство изделий из бумаги и картона; - производство канцелярских изделий; - розничная торговля книгами, газетами и канцелярскими принадлежностями; - полиграфическое исполнение изделий не включенных в другие группировки (печатание журналов и других периодических публикаций, карт, нот, атласов, плакатов, игральных карт, почтовых марок, чеков и других ценных бумаг, деловых бланков и прочих материалов как имеющих степень защиты, так и без нее); - врачебная практика; - столярные и плотницкие работы; - снабжение паром и горячей водой; - грузовой сухопутный транспорт; - прочий пассажирский сухопутный транспорт; - хранение и складирование; - деятельность по расследованию и обеспечению безопасности; - сдача внаем собственного недвижимого имущества. На все виды деятельности, требующие лицензирования ОАО «Полипринт» получены соответствующие лицензии. Комбинат остается одним из ведущих полиграфических баз республики по выпуску учебников. Объем выпуска учебников составил 10% от общего объема продукции, также удерживается монополия на выпуск малоформатной книги. Собственная продукция предприятия – это потребительские товары. Удельный вес потребительских товаров в общем объеме выпускаемой продукции составляет 2,2 – 2,5 %. Несмотря на то, что предприятие достигло значительных успехов в выпуске товаров народного потребления, в больших объемах их выпускать не представляется возможным. В Беларуси фабрика «Красная Звезда» и «Полеспечать» специализируется на выпуске ТНП и в республике нет недостатка в товарах народного потребления полиграфического исполнения . В структуре поставок на внутренний рынок на долю ООО «Харвест» приходится 94,2%, которое в последующем реализует продукцию на рынке России. Деятельность комбината характеризуется специализированной направленностью – оказание услуг по выпуску книжно-журнальной продукции белорусским государственным и негосударственным издательствам и издательству «Харвест». Вывоз и реализация продукции негосударственными издательствами осуществляется самостоятельно, другие же издательства вывозят продукцию самостоятельно или транспортом полиграфкомбината. Структура реализованной продукции выглядит следующим образом (рис.1): - государственные издательства – 3,0%; - издательство «Харвест» – 94,2%; - прочие негосударственные издательства – 2,8%. Экспорт книжной продукции предприятие осуществляет только в Россию. Стоимость полиграфических услуг превышает стоимость полиграфических услуг на российских предприятиях по различным видам изданий до 40%, не учитывая стоимость доставки бумаги и вывоза готовой продукции. По этой причине продукция предприятия является практически неконкурентоспособной на рынке России и «Полипринт» не может поставлять продукцию в больших объемах на экспорт.

Рис. 1. Основные потребители продукции. Предприятия России в основном оснащены современным оборудованием и ОАО «Полипринт» из-за изношенности оборудования не имеет возможности выпускать продукцию соответствующую качеству и внешнему виду книжной продукции на мировом рынке По этой причине предприятие не может поставлять полиграфические услуги в больших объемах на экспорт. Данные о динамике экспортно-импортных операций представлены в табл.1. Как видно из данных табл.1., внешнеэкономическая деятельность предприятия характеризуется устойчивым положительным сальдо. Кроме этого, на протяжении 2006-2007 гг. темпы роста экспорта превышают темпы роста импорта. Согласно прогноза результатов производственно-хозяйственной деятельности на 2008 г. на рассматриваемом предприятии предусматривается сохранение данных тенденций. Оценка конкурентоспособности продукции. При оценке уровня конкурентоспособности продукции используем следующие методы: - дифференциальный; - комплексный; - смешанный. Дифференциальный метод основан на использовании единичных показателей конкурентоспособности. Таблица 1. Динамика экспортно-импортных операций за 2006-2008 гг. ОАО»Полипринт»

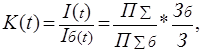

При дифференциальном методе строятся параметрические индексы по формулам:

где Pi - значение i-го показателя; Рi*б - базовое значение i-го показателя; n-количество показателей. Из формул (1.1.), (1.2.) выбирают ту, при которой увеличению относительного значения показателя отвечает повышение конкурентоспособности продукции. Как правило, по величинам единичных показателей не представляется возможным однозначно оценить уровень конкурентоспособности продукции. В этой связи широкое применение нашли комплексные и смешанные методы оценки. Комплексный метод оценки уровня конкурентоспособности базируется на применении групповых и интегральных показателей. Узловым моментом при оценке конкурентоспособности является расчет общего показателя уровня (Kt). В основе его определения лежит соотношение интегральных показателей конкурентоспособности оцениваемого изделия и базового образца. При наличии полной информации о затратах на приобретение и эксплуатацию или потребление продукции уровень его конкурентоспособности определяется по формуле (1.3.):

где I(t), Iб(t) - интегральный показатель качества соответствия оцениваемого и базового образца; П З, Зб - полные затраты на приобретение и эксплуатацию или потребление соответственно оцениваемого и базового образца [42, с.195]. Для оценки конкурентоспособности продукции ОАО «Полипринт» возьмем продукцию, которая имеют наибольший спрос у покупателей – журнальная продукция. По результатам опроса читателей различных журналов специалистами отдела маркетинга ОАО «Полипринт» были выделены наиболее весомые показатели, влияющие на конкурентоспособность журнальной продукции: - стоимость издания (46 %); - размещаемая информация (31 %); - дизайн (14 %); - другие показатели (9 %). Оценку конкурентоспособности журнальной продукции произведем исходя из вышеуказанных критериев. Исходные данные для анализа конкурентоспособности, полученные в результате опроса представлены в таблице 2. Таблица 2. Исходные данные для анализа конкурентоспособности журнальной продукции.

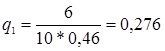

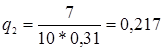

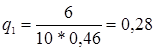

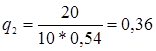

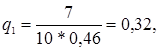

Источник: Данные предприятия. Оценки в баллах по качеству продукции в баллах были даны респондентами в пределах от 1 до 10. В качестве аналога, обладающего наибольшими параметрами конкурентоспособности принят условный журнал, который полностью удовлетворяет потребителя. Используемая в таблице группа параметров, характеризует удовлетворение потребностей читателей в журнальной продукции. С целью определения уровня конкурентоспособности журнальной продукции, имеющей наибольший спрос по основным названным факторам на основании полученных исходных данных, приведенных в таблице 2., произведем оценку конкурентоспособности дифференциальным, комплексным и смешанным методами. Расчет показателей конкурентоспособности дифференциальным методом произведем по формуле (1). Поэтому расчет единичного показателя для журнальной продукции УП »Красная Звезда»:

Суммарный индекс конкурентоспособности будет равен 0,635. Расчет единичного показателя для журнальной продукции российских производителей:

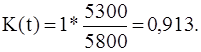

Суммарный индекс конкурентоспособности будет равен 0,723. Расчет единичного показателя для журнальной продукции ОАО «Полипринт»:

Суммарный индекс конкурентоспособности будет равен 0,901. Таким образом, наиболее конкурентоспособной продукцией является журнальная продукция ОАО «Полипринт», так как она имеет наиболее высокие единичные и суммарный индексы конкурентоспособности.

Далее произведем расчет конкурентоспособности журнальной продукции анализируемых конкурентов

и ОАО «Полипринт» комплексным методом по формуле (2), установив, что суммарный полезный эффект от потребления соответственно оцениваемого и базового образца (П

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1.3.)

(1.3.) ;

; ;

;

,

,

) равными нулю.

) равными нулю.

,

, .

.

.

. .

.| Количество основного технологического оборудования | Процент износа технологического оборудования | ||||||

| Всего | наборного | печат-ного | пере-плетного и др. | общий | набор-ного | печат-ного | пере=плетного |

| 340 | 76 | 117 | 147 | 97,00 | 96,20 | 98,56 | 96,30 |

Из данных табл.3 видно, что парк полиграфического оборудования крайне изношен, требует замены, завышенные расходы на ремонт и обслуживание оборудования существенно влияют на рост себестоимости продукции. Всего же износ по полиграфическому оборудованию составляет 97%. В 2007 г. было приобретено полиграфическое оборудование на сумму 508,9 тыс.долл.США, которое в Республике Беларусь не производится. В целом масштабное обновление устаревшего оборудования в настоящее время представляется затруднительным, так как предприятие не имеет достаточного количества оборотных средств.

Большая часть производственного оборудования установлена в основных производственных подразделениях: печатный цех, переплетный цех, формный участок, склад бумаги и склад готовой продукции.

Далее рассмотрим основные стадии производственного процесса. На ОАО «Полипринт» производственный процесс основывается на следующей технологической схеме:

1. Допечатные процессы. Осуществляются в электронном репроцентре, оснащенном соответствующим оборудованием. Включает в себя изготовление разработку и изготовление макетов, офсетных проб, и офсетных монометаллических форм модульного типа.

2. Формный участок. Оснащен автоматизированным оборудованием для набора и верстки любой сложности. Комплекс оборудован локальной сетью с целью улучшения оперативности увеличения технологических возможностей допечатного процесса.

3. Печатный цех. Оборудован высокопроизводительными печатными машинами с широким диапазоном формных возможностей. Парк печатных машин включает следующее оборудование:

- офсетные ролевые печатная машины типов «Циркон-66», «ПОЛ-71-2П» и т.д.;

- ротационные ролевые печатные машины типа 2ПВК-2-84-111, КР-84;

- машина для припрессовки пленки «Дуофан» - 6000;

4. Переплетный цех. Включает полный спектр оборудования для производства и сборки книг в мягком и твердом переплетах. Комплектация оборудования на этом участке предусматривает самые разнообразные способы послепечатной обработки издания и книжной обложки:

- поточная линия изготовления книг «Компакт-2000»;

- вкладочно-швейно-резальная машина ВШР-742/3 ;

- крышкоделательный автоматДА-36;

- машина трафаретной печати ЛПТ и т.д.

Вопрос загрузки производственных мощностей вот уже на протяжении десятка лет остается основным для любого отечественного производства. На это влияет множество аспектов: маркетинг, качество, ценовая политика, сроки. В последние годы заказчики требуют очень сжатые сроки исполнения. Несмотря на то, что производственные мощности на комбинате очень крупные, а динамика перехода на новые темпы работы затруднена, предприятие стремится идти навстречу своим партнерам. Оборудование, предназначенное для печати больших тиражей в настоящее время необходимо часто перестраивать на новый вид продукции - это способствует его быстрому изнашиванию. Поэтому важно подобрать такой режим работы, который удобен для издателя и выгоден для предприятия.

В 2007 г. предприятие за счет собственных средств и банковского кредита Была приобретена линия «Компакт BF-2000» для выпуска книг в твердом переплете.

В 2008 г. для снижения себестоимости продукции планируется приобретение машины «Турбопак» для упаковки книжной продукции в термоусадочную пленку вместо устаревшего и изношенного оборудования. Ожидаемый годовой экономический эффект составит порядка 30 млн. руб.

Планом технического перевооружения до 2010 г. при наличии средств предусмотрена замена ролевых ротационных машин высокой печати на ротационное офсетное оборудование. Использование инвестиций в основной капитал отражено в табл.4.

Таблица 4. Планируемое использование инвестиционных ресурсов в 2006-2008 гг., млн.руб.

| 2006 г. (фактически) | 2007 г. (фактически) | 2008 г. (прогноз) |

|

| Использование инвестиций в основной капитал, всего: | 63 | 2052 | 60 |

| в т.ч. собственные средства | 63 | 1112 | 60 |

| Средиты банков | — | 940 | — |

Для освоения новых видов потребительских товаров планируется переделка позолотного пресса в высекальный.

Эффективность использования основных средств характеризуется показателями фондоотдачи, фондоемкости и фондовооруженности.

Фондоотдача показывает величину результата производственно-хозяйственной деятельности, приходящуюся на 1 рубль стоимости основных производственных фондов и определяется по формуле:

![]() (2.1),

(2.1),

где ВП – объем производства продукции;

ОФ – среднегодовая стоимость основных фондов.

Фондоемкость показывает величину основных производственных фондов, приходящуюся на единицу продукции, произведенной в течении определенного периода:

![]() (2.2).

(2.2).

Фондовооруженность показывает, сколько в стоимостном выражении приходится основных производственных фондов на одного работающего

![]() (2.3)

(2.3)

где Ч – среднесписочная численность работников.

Рентабельность имущества определяется как отношение суммы оборотных и основных оборотных средств и характеризует эффективность их использования.

Показатели эффективности использования основных фондов ОАО «Полипринт» приведены в табл.5.

Таблица 5. Показатели эффективности использования основных фондов.

| №№ пп | Показатели | Ед.изм. | Величина | Отклонение | Темп роста, % | |

| 2006 г. | 2007 г. | |||||

| 1. | Сумма амортизационных отчислений основных производственных фондов | млн.руб. | 1 085 | 775 | -310 | 71,4 |

| 2. | Остаточная стоимость основных производственных фондов на конец г. | млн.руб. | 5 877 | 6 658 | 781 | 113,3 |

| 3. | Рентабельность имущества | % | 6,04 | 0,03 | -6,01 | 0,50 |

| 4. | Фондоотдача с 1 руб. основных производственных фондов | руб. | 1,51 | 1,96 | 0,45 | 129,5 |

| 5. | Фондоемкость | руб. | 0,66 | 0,51 | -0,151 | 77,2 |

| 6. | Фондовооруженность | тыс.руб. | 8767 | 7502 | -1 264,5 | 85,6 |

Как видно из данных табл.5, в 2007 г. снизилась величина амортизационных отчислений, что связано со снижением стоимости основных фондов в связи с их реализацией. Поэтому в 2007 г. величина амортизационных отчислений снизилась на 310 млн.руб. и составила 71,4%.

В связи с вводом в действие в конце 2007 г. оборудования стоимость основных средств по состоянию на 31.12.2007 г. составила 6658 млн.руб., что составляет 113,3 % по отношению к аналогичному показателю прошлого г..

Рентабельность имущества за рассматриваемый период снизилась на 6,01 % с 6,04 % в 2006 г. до 0,03 % в 2007 г.

Фондоотдача с 1 руб. основных производственных фондов за рассматриваемый период увеличилась с 1,51 до 1,96 руб. на 1 руб. произведенной продукции, изменение составило 0,45 руб., что составляет 129,5 %. Однако рост фондоотдачи вызван в значительной степени снижением стоимости основных средств предприятия.

Фондоемкость 1 руб. произведенной продукции снизилась с 0,66 руб. в 2006 г. до 0,51 руб. в 2007 г., уровень фондоемкости в 2007 г. составил 77,8% от уровня 2006 г.

Соответственно снизился показатель фондовооруженности труда с 8767 тыс.руб. на 1 работника в 2006 г. до 7502 тыс.руб. в 2007 г.

Наряду с основными фондами для работы предприятия имеет огромное значение наличие оптимального количества оборотных средств.

Оборотные производственные фонды – это предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и т.д.); малоценные и быстроизнашивающиеся предметы, незавершенное производство и расходы будущих периодов. Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия.

Расчет показателей эффективности использования оборотных средств. Коэффициент оборачиваемости характеризует скорость оборота и определяется числом оборотов за отчетный период. Коэффициент оборачиваемости стремится к максимуму:

![]() (2.4)

(2.4)

где: РП – объем реализованной продукции, млн.руб.;

ОС – средние остатки оборотных средств, млн.руб.

Длительность одного оборота характеризует продолжительность одного оборота в днях и должен стремиться к максимуму:

![]() (2.5)

(2.5)

где Дп – длительность периода, (360 дней).

Коэффициент загрузки оборотных средств показывает сумму оборотных средств, авансируемых на 1 руб. реализованной продукции.

![]() (2.6)

(2.6)

Материалоотдача показывает величину результата, приходящуюся на 1 рубль материальных затрат:

![]() (2.7)

(2.7)

где: МЗ – материальные затраты, млн.руб.

Материалоемкость показывает величину материальных затрат, приходящихся на единицу произведенной продукции.

![]() (2.8)

(2.8)

Показатели использования оборотных средств ОАО «Полипринт», рассчитанные на основании данных Приложения 3 приведены в табл.6.

Таблица 6. Показатели эффективности использования оборотных средств ОАО «Полипринт»

| №№ пп | Показатели | ед.изм | Величина | Откло-нение | Темп роста, % | |

| 2006 г. | 2007 г. | |||||

| 1. | Коэффициент оборачиваемости | оборот | 13,62 | 12,99 | -0,63 | 95,4 |

| 2. | Коэффициент загрузки | 1/оборот | 0,038 | 0,036 | -0,002 | 95,4 |

| 3. | Длительность одного оборота | дней | 26,4 | 27,7 | 1,3 | 104,9 |

| 4. | Материалоотдача | 1000 руб. | 2752,8 | 2758,5 | 5,8 | 100,2 |

| 5. | Материалоемкость | 1000 руб. | 363,3 | 362,5 | -0,8 | 99,8 |

Как видно из данных табл.6, за рассматриваемый период произошло снижение коэфиициента оборачиваемости оборотных средств, что свидетельствует о замедлении их оборачиваемости. Это подтверждается и данными, отражающими длительность одного оборота: по сравнению с 2006 г. оборачиваемость выросла на 1,3 дня с 26,4 дня до 27,7 дней, рост составил 4,9%. При этом коэффициент загрузки снизился на 4,6 % с 0,038 руб. до 0,036 руб. в 2007 г.

Материалоотдача за рассматриваемый период незначительно выросла – на 0,2% с 2752,8 руб. на 1000 руб. в 2006 г. до 2758,5 руб. в 2007 г. Соответственно отмечается снижение материалоемкости в 2007 г. по сравнению с 2006 г.

Многие материалы, используемые на производство полиграфической продукции, в Республике Беларусь не производятся, и предприятие вынуждено их импортировать. Покупка импортных материалов через посреднические организации значительно увеличивает затраты на выпуск продукции, поэтому на ОАО «Полипринт» проводятся работы по установлению контактов производителей необходимого сырья и материалов с целью их приобретения по ценам производителя.

Материально-техническое обеспечение осуществляется, как правило, на основании договоров. Основными поставщиками сырья и материалов являются предприятия Республики Беларусь. На основании заключенных договоров и ожидаемых объемов выпуска продукции предприятие планирует потребность в материальных ресурсах с учетом специфики и сезонности их поставок.

Основными поставщиками сырья, материалов и комплектующих, с которыми поддерживаются давно сложившиеся долгосрочные связи, являются предприятия, представленные ниже в табл.7.

Таблица 7. Основные поставщики сырья, материалов и комплектующих.

| Материал | Производитель, поставщик | Условия оплаты |

| Фотопленка, пластины | СП “ВИП Полиграфические материалы”, ИООО «ЯМ Интернешнл» | Предоплата, кредит |

| Полиграфические краски | ООО “Белтекс” | Предоплата, кредит |

| Термоклей | МП ООО «Защитные покрытия» | Предоплата |

| Дисперсия ПВА | ООО «Грин», ОДО «Санеста» | Предоплата |

| Бумага мешочная | УП «Белзаготресурсы» | Предоплата |

| Картон упаковочный | УП «Белзаготресурсы» | Предоплата, взаимозачет |

| Бумага светочувствительная | УП «Техком» | Предоплата |

Доставка сырья и материалов осуществляется в основном самовывозом автомобильным транспортом. Материально-техническое обеспечение комбината, в основном, останется в соответствии со сложившимися экономическими и производственными связями.

Потребность в основных, вспомогательных и прочих материалах определяется на основании программы производства продукции.

Решение сложных производственных задач требует обеспечения их высококвалифицированными кадрами рабочих и специалистов. Кадровая политика ОАО «Полипринт» строится на основе государственной кадровой политики и представляет собой систему подготовки, подбора, расстановки, переподготовки и повышения квалификации кадров с учетом специфики производства.

Основной состав работающих специалистов - это работники со средним специальным образованием, имеющие большой опыт работы в этой области и высшим образованием. Руководители предприятия имеют высшее техническое и экономическое образование. Всего на предприятии работают 89 чел. с высшим образованием, 107 чел. со средним специальным образованием.

Данные о численности и движению работников ОАО «Полипринт» в 2007 г. приведены в табл.8.

Таблица 8. Численность и движение работников 2007 г.

| Наименование показателя | Единица измерения | Значение |

| Численность работников, принятых на работу | человек | 160 |

| Численность уволенных работников | человек | 198 |

| Списочная численность работников в среднем за период (без лиц, находящихся в декретных отпусках) | человек | 735 |

| Средняя численность внешних совместителей | человек | 7 |

| Число вакантных рабочих мест на конец отчетного периода | единиц | - |

Как видно из данных табл.8, списочная численность работников в среднем за 2007 г. (без лиц, находящихся в декретных отпусках) составила 735 чел., из них 198 чел. было принято в 2007 г., уволилось – 160 чел. Средняя численность внешних совместителей составила 7 чел.

По состоянию на 01.01.2008 г. списочная численность работающих составила 733 человек, в том числе: рабочих - 592 чел., руководителей и главных специалистов - 61чел, специалистов - 80 чел.

С целью повышения производительности труда, сокращения непроизводительных расходов планируется внедрение мероприятий по улучшению организации рабочих мест, повышению культуры производства.

В сложнейших условиях перехода на рыночные условия хозяйствования предприятие сумело сохранить высокий профессиональный уровень своих кадров.

В будущем увеличение программы выпуска продукции будет осуществляться за счет повышения производительности труда и внедрения нового технологического оборудования. Анализ кадров свидетельствует о том, что их образовательный уровень, опыт работы, уровень квалификации позволяют успешно решить весь комплекс сложных производственных задач, стоящих перед ОАО «Полипринт».

В результате акционирования каждый работник предприятия получил возможность стать владельцем или совладельцем собственности, расширились их права и заинтересованность в результатах деятельности предприятия и ответственности за нее.

Организационная структура управления ОАО «Полипринт» приведена в Приложении 2.

Как видно из рис.5, высшим органом управления ОАО является собрание акционеров, которому подчиняется правление. Правлению в свою очередь подчиняется директор предприятия.

Директору подчиняются:

- главный инженер;

- заместитель директора по производству и сбыту;

- заместитель директора по информационной работе и общим вопросам;

- бухгалтерия,

- бюро кадров;

- отдел технического контроля;

- планово-экономический отдел;

- отдел материально-технического снабжения (ОМТС);

- юрисконсульт;

- специалист по ценным бумагам;

- методист по физической культуре.

Главному инженеру подчиняются технические подразделения, среди которых можно выделить службу главного механика, технический отдел, ремонтно-механический цех, служба главного энергетика и другие подразделения.

Заместителю директора по производству и сбыту подчиняются производственно-технический отдел, отдел бумаги и все основные производственные цеха и участки.

Заместителю директора по информационной работе и общим вопросам подчиняются здравпункт, общежитие и автотранспортный участок.

Такую форму организации управления можно охарактеризовать как линейно-функциональную. Она обеспечивает рациональное разделение функциональных обязанностей между подразделениями предприятия и сотрудниками отделов и исключает дублирование выполняемых функций.

ОАО «Полипринт» планирует свою работу в соответствии с макроэкономическими параметрами проекта прогноза социально-экономического развития Республики Беларусь. Аналогичный подход применяется и в отношении стоимости материальных и прочих производственных ресурсов.

Для успешной реализации основной стратегии своего развития –удовлетворения потребности потребителей путем выпуска рентабельной продукции высокого качества предприятию необходимо обновление и расширение производственных мощностей, увеличение объемов выпуска полиграфической продукции.

Основными конкурентами ОАО «Полипринт» являются:

- полиграфические предприятия России;

- УП «Минская фабрика цветной печати»;

- РУП «Издательство Белорусский Дом печати»

Стратегия конкурентоспособности продукции предприятия направлена на высокое качество выполняемых работ, максимальное изучение потребности рынка, поиск новых рынков, налаживание системы маркетинга. Организация системы маркетинга, особенно в части текущего и перспективного планирования, очень важна для производственно-хозяйственной деятельности предприятия в условиях работы в акционерной форме собственности.

Развитие общей стратегии маркетинга на предприятии включает в себя следующие мероприятия:

- расширение различных форм рекламы;

- контроль за действием конкурентов и постоянное отслеживание изменений на рынке;

- гибкая политика в отношении заказчиков.

Одновременно необходимо большое внимание уделять показу положительных результатов работы предприятия в различных аспектах, формированию общественного мнения о нем. Этому, в первую очередь, будет способствовать своевременное выполнение своих обязательств по договорам. Стратегия маркетинга на комбинате на перспективу будет основываться на производстве качественной продукции по приемлемой цене.

Для удержания и расширения позиций на рынке комбинат предпринимает следующие шаги:

- отслеживает деятельность основных конкурентов, прежде всего в области стоимости, качества и ассортимента выполняемых полиграфических услуг;

- предприятие постоянно уделяет внимание снижению стоимости производства продукции.

Сильными сторонами предприятия является широкая номенклатура видов деятельности, высокое качество, выполнение заказов в сжатые сроки. Оснащение предприятия новым оборудованием позволит найти дополнительные пути развития производственной деятельности, а следовательно обеспечит возможность расширения производственных мощностей.

Коллектив предприятия считает, что высококачественное полиграфическое издание – продукт не только материальный, но и духовный. Для того чтобы партнеры получали удовлетворение от сотрудничества, не имели претензий ни к срокам, ни к качеству, ни к ценам, специалисты предприятия стремятся отшлифовать все этапы полиграфического цикла.

Основной стратегией работы предприятия на ближайшую перспективу является стабильное развитие производственной и финансово-экономической деятельности с целью сохранения, более полного и эффективного использования имеющегося производственного и трудового потенциала, обеспечения потребностей внутреннего и внешнего рынков в качественной полиграфической продукции.

Предприятие имеет все необходимые предпосылки и условия для этого. Реализацию данной стратегии предусматривается осуществлять за счет:

- расширение круга заказчиков, в т.ч. Республики Беларусь

- повышения качества выполняемых услуг;

- расширения и технического переоснащения производственных мощностей.

Реализация данной стратегии позволит предприятию повысить технический уровень, качество полиграфических услуг, обеспечит увеличение объемов реализации продукции, расширение и укрепление своих позиций на рынке и получение на этой основе прибыли, достаточной для дальнейшего совершенствования и развития производства, более полного удовлетворения материальных потребностей коллектива.

Ценовая политика. Финансовые результаты предприятия во многом обусловлены экономическими условиями хозяйствования и действующим в республике механизмом ценообразования.

Министерством информации Республики Беларусь установлен жесткий контроль за формированием отпускных цен на продукцию предприятий отрасли. В равной степени это касается и отслеживания цен на материалы, продукцию, комплектующие, сырье, а также тарифов на потребляемые энергоресурсы, коммунальные услуги, железнодорожные и автомобильные перевозки.

ОАО «Полипринт» действует в единых для отрасли экономических условиях. Фактический рост стоимости производственных материалов и других видов затрат опережает рост цен на выполняемые полиграфические работы, сметная стоимость которых определяется согласно установленных норм и расценок. Важную роль при этом играют такие функции управления, как планирование и контроль.

На предприятии действует многоуровневая система планирования, которая включает в себя планирование производства, планирование сбыта, планирование материально-технического обеспечения, финансово-экономическое планирование. Отправной точкой планирования является разработанный бизнес-план на текущий год. Такая форма организации планирования позволяет эффективно управлять производством, обеспечить своевременное выполнение производственной программы и сменных заданий. Планированием производства на предприятии занимается планово-экономический отдел совместно с производственным отделом. Планово-экономический отдел на предприятии занимается разработкой годовых, квартальных и месячных планов производства продукции в разрезе видов продукции.

В основу производственного плана ОАО «Полипринт» положен прогноз годовых объемов производства и реализации продукции в 2007 – 2008 гг. с учетом ежегодных темпов роста производительности труда.

На основании данных об объемах производства и реализации продукции с учетом конъюнктуры рынка и сформированного портфеля заказов осуществляется разработка планов по выпуску и реализации продукции, материально-техническому обеспечению и т.д. Конечным звеном планирования на предприятии является разработка сменных заданий на производство конкретного вида продукции либо выполнения определенной операции. При этом используются такие натуральные измерители, как краско-оттиск и листо-оттиск и единица печатного издания – книга, брошюра, журнал и т.д.

За 2007 г. предприятием выпущено 3004 наименований книжной продукции общим тиражом 25 555 тыс. экз. или 431 105 тыс. листо-оттисков. Падение средней тиражности, в особенности по книгам в твердых переплетах, где у предприятия наибольшие мощности, на 15,9% не позволили предприятию достичь уровня 2006 г. по выполнению показателя по листо-оттискам.

Важную роль в производственно-хозяйственной деятельности предприятия играет контроль выполнения планов. Он осуществляется на всех уровнях управления: в производственных подразделениях – выполнение сменных заданий, в других подразделениях – выполнение планов работ сотрудниками или подразделениями предприятия, которые ежеквартально утверждаются и являются обязательными к исполнению. Ежемесячно и по окончании квартала проводится подведение итогов работы за месяц (квартал), результаты которого служат основанием для начисления премий сотрудникам подразделений в зависимости от количества и качества выполненных работ.

4. ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА И ТРУДА

На ОАО «Полипринт» печатные процессы осуществляются 2-мя способами:

- высокий способ печати с фотополимерных форм;

- офсетный способ печати с монометаллических пластин.

Печать производится на листовых и ролевых машинах (печать с рулона с последующей фальцовкой отпечатанной продукции). Набор и верстка текста, а также вывод готовых диапозитивов с электронных носителей осуществляется на ПЭВМ. Переплетные процессы включают в себя либо шитье нитками, либо бесшвейное скрепление (клеевое).

Использование производственных мощностей приведено в табл. 9 и 10.

Таблица 9. Расшифровка мощности и выпуска печатной продукции за 2007 г.

| Наименование показателя | Годовая и среднегодовая мощность | Выпуск продукции | Использование мощности, % | |||

| тыс. краско- оттисков. | тыс. листо-оттисков. | тыс. краско- оттисков. | тыс. листо-оттисков. | тыс. краско- оттисков. | тыс. листо-оттисков. | |

| Офсетная печать | 224488 | 111054 | 138572 | 86719 | 61,7 | 78,1 |

| Итого по предприятию | 493245 | 379811 | 409152 | 357299 | 83,0 | 94,1 |

| Продукция со стороны | 280942 | 73806 | ||||

| Всего | 690094 | 453753 | ||||

| в т.ч. книжная продукция. | 501790 | 381232 | 689292 | 431105 | 139,9 | 113,5 |

Как следует из табл.9 в целом по предприятию использование мощностей 94,1%, в т.ч. по книжной продукции 113,5 %. Использование мощностей.

Недоиспользование мощностей объясняется следующими причинами:

- дисбаланс мощностей между печатным и переплетным цехом из-за продолжающегося падения тиражей. Как следует из табл.9 до 17% печатной продукции поступает в переплетный цех отпечатанной по кооперации на других предприятиях,

- падение тиражности по книгам и брошюрам до 15,9%, где мощности у предприятия в 5 раз больше, чем по брошюре.

Данные о производственной мощности предприятия и ее использовании на примере переплетного цеха приведены в табл. 10

Таблица 10. Баланс производственной мощности переплетного цеха ОАО «Полипринт»

| Продукция | Единица измерения | Мощность на 01.01.2007г. |

Среднегодовая мощность на 01.01.2007г. | Выпуск продукции в отчетном г. | Исполь-зование мощности, % |

| Книги в твердом переплете | тыс.экз. тыс.листо-оттисков |

20 431 463 043 |

17 298 375 640 |

13 340 292 757 |

77,1 77,9 |

| Книги в мягком переплете | тыс.экз. тыс.листо-оттисков |

7 149 111 524 |

7 149 111 524 |

7 758 121 113 |

108,5 108,5 |

| Брошюры вкладкой | тыс.экз. тыс.листо-оттисков |

8 934 33 949 |

8 934 33 949 |

4 441 17 011 |

49,7 50,1 |

Как видно из данных табл.10, уровень загрузки производственных мощностей существенно отличается в зависимости от вида выпускаемой продукции. Недоиспользование мощностей по брошюрам (50,1%) и книгам в твердом переплете (77,9%) объясняется тем, что книжная продукция, выпускаемая предприятием и скрепленная проволокой, не пользуется спросом на книжном рынке.

По типу производство печатной продукции на ОАО «Полипринт» можно охарактеризовать как крупносерийное и массовое. Поэтому все используемые в производстве технологические процессы – резка бумаги, офсетная печать, брошюрование и переплетные работы механизированы, так как без этого невозможно своевременное выполнение производственной программы предприятия. В связи с преобладанием в составе основных средств предприятия оборудования со значительными сроками эксплуатации уровень автоматизации производства в настоящее время остается невысоким.

Производственный цикл на предприятии в зависимости от вида выпускаемой продукции составляет от 10 дней для изготовления брошюр до 1,5 месяцев для изготовления объемных изданий с использованием цветной офсетной печати и выполнением переплетных работ. Основным резервом сокращения производственного цикла на производстве печатной продукции является использование нового, более высокопроизводительного современного оборудования и сокращение времени межоперационных простоев.

В условиях крупносерийного и массового производства наиболее целесообразным является использование поточного метода производства, который используется на ОАО «Полипринт». Поточный метод производства обусловил технологическую специализацию производственных подразделений.

Для обслуживания потребностей основного производства на предприятии функционируют подразделения обслуживания, в состав которых входят:

- ремонтно-механический цех;

- служба главного энергетика;

- автотранспортный участок;

- энергоучасток.

Служба главного механика является самостоятельным структурным подразделением и подчиняется главному инженеру. Организационная структура службы главного механика представлена на рис.2.

Рис.2. Организационная структура службы главного механика.

Служба главного механика на ОАО «Полипринт» механика выполняет на предприятии следующие функции

- поддержание действующего парка оборудования предприятия в исправном рабочем состоянии, путем своевременного качественного ремонта и технического обслуживания;

- повышение экономичности ремонтного обслуживания оборудования;

- проверка оборудования на технологическую точность

- разработка на основе положения о планово-предупредительном ремонте годовых, месячных планов и графиков всех видов ремонта оборудования;

- доведение до цехов месячных планов-графиков ремонта, профилактического обслуживания, модернизации;

- внедрение в практику ремонта прогрессивной технологии, высокоэффективных ремонтных приспособлений, механизации трудоемких процессов;

- участие в составлении и проверке дефектносменной документации на ремонтируемое оборудование;

- обеспечение экономного расходования материалов, предназначенных для ремонта оборудования;

- разработка норм расхода на основные и вспомогательные материалы и комплектующие изделия для ремонта и технологического обслуживания оборудования;

- контроль и руководство работой по представлению заявок в омтс на материалы, инструменты, измерительные приборы, необходимые для ремонтно-эксплуатационных нужд с обоснованием цены;

- контроль за правильностью хранения запасных (сменных) частей оборудования на складах;

- контроль за установкой нового оборудования согласно утвержденных планировок, требований техпаспорта и на соответствие ГОСТов;

- проведение анализа причин и аварий эксплуатируемого оборудования и механизмов, разработка мероприятий по ликвидации к предотвращению причин аварий;

- определение потребности в технологическом оборудовании на предприятии;

- заключение договоров на поставку оборудования;

- приемка, разгрузка и хранение технологического оборудования;

- составление плана технического перевооружения и осуществления контроля за его выполнением;

- осуществление контроля технологической точности оборудования (планирование, подготовка, проведение контроля, заключение).

Ремонтно-механический цех ОАО «Полипринт» осуществляет выполнение следующих функций и задач:

- выполнение плановых заданий на основе постоянного повышения технического уровня производства;

- обеспечение выпуска з/частей и ремонт узлов согласно месячных план-графиков ремонта;

- изготовление нестандартного оборудования;

- представление заявок в ОМТС на сортамент, инструмент, полуфабрикаты, метизы для обеспечения ремонта и профилактического обслуживания оборудования;

- непревышение и по возможности сокращение нормативных сроков выполнения планово-предупредительных ремонтов, обеспечение высоких эксплуатационных характеристик оборудования (рабочей скорости и качества выпускаемой продукции);

- участие в разработке и согласовании расчетов производственных мощностей, подборе и комплектации оборудования цеха,

- организационно-технических мероприятий и модернизации оборудования;

- обеспечение эффективной эксплуатации оборудования, инструмента, технологической оснастки, внедрения экономичных способов ремонта изношенных деталей;

- выполнение всех работ в строгом соответствии в чертежами, эскизами, техническими условиями по требованиям надежности изделий;

- создание безопасных условий труда, соблюдение правил и норм по охране труда и технике безопасности, промышленной санитарии, а также правил пожарной безопасности на всех работах, выполняемых цехом (электрогазосварочные работы и работы с повышенной опасностью);

- регулирование хода производства, принятие мер для взаимной увязки работ всех участков цеха, обеспечение их работы в соответствии с графиками планово-предупредительных ремонтов.

На службу главного энергетика ОАО «Полипринт» возложено выполнение следующих задач:

- обеспечение бесперебойного снабжения производства предприятия всеми необходимыми видами энергоресурсов и поддержания в исправном техническом состоянии энергетического оборудования;

- разработка и внедрение совместно с планово-экономическим, производственными и техническим отделом норм расхода топливно-энергетических ресурсов.

- разработка и внедрение совместно с производственными службами предприятия текущих и перспективных планов, организационно-технических мероприятий по повышению эффективности использования и экономии топливно-энергетических ресурсов;

- составление годовых планов и графиков ремонта, профилактических испытаний общезаводского и цехового энергооборудования, энергоустановок, электрической части технологического оборудования, вентиляционных установок, электрических сетей и коммуникаций;

- разработка и доведение производственным цехам, участкам и отделам месячных планов и графиков ремонта энергооборудования и установок в соответствии с годовыми планами и графиками ремонта;

- обеспечение своевременного ремонта энергооборудования и коммуникаций, а также контроль за использованием средств, выделенных на капитальный ремонт энергооборудования по прямому назначению.

- внедрение новой техники, автоматизации и механизации в энергетическое хозяйство, модернизация энергооборудования, внедрение передовых методов эксплуатации оборудования и коммуникаций;

- учёт потребляемой электроэнергии, теплоэнергии, воды, газа как по предприятию в целом, так и по цехам и участкам; контроль за их рациональным использованием в соответствии с установленными лимитами и режимом;

- участие в приёме поступающего на предприятие энергооборудования, своевременное предъявление рекламаций заводам- изготовителям при поставке некомплектного, некачественного или несоответствующего спецификации, документации энергооборудования;

- участие в разработке отделом главного механика планов и графиков планово-предупредительного ремонта всего технологического и подъёмного транспортного оборудования;

- совместно с отделом главного механика определение наличия и количества драгоценных металлов в оборудовании, в паспортах которых, по независящим от продавца причинам, таковые данные отсутствуют;

- участие в разработке премиальных систем оплаты за экономию топливно-энергетических ресурсов, сбор и сдачу драгоценных металлов, прогрессивных систем оплаты труда.

Данные о расходе топливно-энергетических ресурсов приведены в табл.11.

Таблица 11. Расход топливно-энергетических ресурсов по предприятию

| 2006 г. | 2007 г. | |||

| Показатели | Тепловая энергия, Гкал | Электри-ческая энергия, тыс.кВт.ч | Тепловая энергия, Гкал | Электри-ческая энергия, тыс.кВт.ч. |

| Израсходовано, всего | 4736 | 3184 | 4690 | 2500 |

| в том числе | ||||

| на производственные нужды | 4736 | 2426 | 4361 | 2439 |

| Отпущено другим организациям | 365 | 704 | 329 | 563 |

| Произведено собственными энергоисточниками | 5101 | 0 | 4690 | 0 |

| Получено от других организаций | 0 | 3184 | 0 | 3063 |

Как видно из данных табл.11, предприятие не только приобретает энергоресурсы, но и обеспечивает себя за счет собственнх источников. В составе энергохозяйства ОАО «Полипринт» находится котельная, которая обеспечивает предприятие тепловой энергией. Электроэнергия для технологических и прочих целей предприятие вынуждено приобретать у энергоснабжающей организации – РУП «Энергосбыт». На предприятии проводится политика экономии энергоресурсов, которая позволяет добиваться их снижения. Так, потребление тепловой энергии в снизилось с 4736 Гкал в 2006 г. до 4690 Гкал в 2007 г., электроэнергии – с 3184 тыс.кВт-ч. в 2006 г. до 3063 тыс. кВт‑ч в 2007 г.

Обобщенные энергетические затраты энергоресурсов, выражаемые в тоннах условного топлива (т.у.т.), более точно характеризуют общее потребление энергоресурсов организации и позволяют провести сопоставление уровня их использования (табл.12).

Таблица 12. Обобщенные энергетические затраты, тонн условного топлива

| Показатели | Величина | Отклонение | Темп роста, % | |

| 2006 г. | 2007 г. | |||

| По котельно-печному топливу | 832 | 764 | -68 | 91,8 |

| По тепловой энергии | 0 | 0 | - | - |

| По электрической энергии | 700 | 694 | -6 | 99,1 |

| ВСЕГО | 1532 | 1458 | -74 | 95,2 |

Как видно из данных табл.12, в 2007 г. наблюдается снижение уровня энергопотребления всех видов энергоресурсов – с 1532 т.у.т. в 2006 г. до 1458 т.у.т. в 2007 г., что составляет 95,2 % от уровня 2006 г. В разрезе видов потребляемых энергоресурсов наибольшее снижение отмечается по использованию печного топлива – уровень использования в 2007 г. равен 764 т.у.т., что составляет 91,8 % от уровня 2006 г. (832 т.у.т.).

Автотранспортный участок ОАО «Полипринт» осуществляет транспортное обеспечение производственно-хозяйственной деятельности:

- доставка необходимых сырья, материалов, оборудования;

- доставка продукции заказчику;

- выполнение прочих транспортных операций;

- оказание услуг сотрудникам предприятия и сторонним организациям на платной основе.

Подготовка производства. Допечатные процессы осуществляются в электронном репроцентре, оснащенном соответствующим оборудованием. Включает в себя изготовление разработку и изготовление макетов, офсетных проб, и офсетных монометаллических форм модульного типа. Формный участок оснащен автоматизированным оборудованием для набора и верстки любой сложности. Комплекс оборудован локальной сетью с целью улучшения оперативности увеличения технологических возможностей допечатного процесса.

Предприятие оборудовано складскими помещениями для складирования продукции незавершенного производства в цехах и складом готовой продукции, куда передается полностью готовая к реализации продукция. Кроме этого все складские помещения оборудованы необходимыми стеллажами, подъемно-транспортными механизмами, которые позволяют осуществить процесс погрузочно-разгрузочных операций и способствуют повышению производительности труда.

Использование трудовых ресурсов на ОАО «Полипринт» осуществляется с целью достижения максимальной эффективности производственно-хозяйственной деятельности предприятия в целом.

Трудовые ресурсы предприятия – это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав.

Качественная характеристика трудовых ресурсов определяется степенью профессиональной и квалификационной пригодности его работников для выполнения целей предприятия и производимых ими работ.

Количественная характеристика трудовых ресурсов (персонала) предприятия в первую очередь измеряется такими показателями, как списочная, явочная и среднесписочная численность работников.

Расчет показателей эффективности трудовых ресурсов. Выработка, характеризует величину результата, приходящуюся на одного работника и определяется по формуле:

![]() (4.1)

(4.1)

где: ВП – объем выпускаемой продукции (в натуральном, стоимостном) выражении,

Ч – численность работников.

Трудоемкость характеризует величину затрат живого труда на единицу продукции в натуральном или стоимостном выражении и определяется по формуле:

![]() (4.2)

(4.2)

Показатели эффективности использования трудовых ресурсов ОАО «Полипринт» приведены в табл.13.

Таблица 13. Показатели эффективности использования трудовых ресурсов

| Показатели | Ед.изм. | Величина | Отклонение | Темп роста, % | |

| 2006 г. | 2007 г. | ||||

| Выработка одного работающего в натуральном выражении | шт./чел. | 33 893 | 38 144 | 4 251 | 112,5 |

| Выработка одного работающего в стоимостном выражении | тыс.руб./чел. | 13 269 | 14 706 | 1 437 | 110,8 |

| Трудоемкость | чел./шт. | 0,011 | 0,010 | -0,001 | 90,9 |

Как видно из данных табл.13, в 2007 г. увеличилась выработка на 1 рабочего в натуральном выражении (темп роста составил 112,5 % и увеличился с 33893 шт./чел в 2006 г. до 38144 шт.чел в 2007 г.), выработка в сотимостном выражении увеличилась с 13269 тыс.руб./чел. до 14706 тыс.руб./чел., темп роста выработки на 1 работника в 2007 г. по отношению к 2006 г. составил 110,8%. Соответсвенно трудоемкость производимой продукции в 2007 г. снизилась по сравнению с 2006 г. с 0,011 чел/шт. до 0,010 чел./шт., что составляет 90,9 % к уровню 2006 г.

На ОАО «Полипринт» отсутствует отдел труда и заработной платы. Функции данного подразделения возложены на экономиста по труду.

Экономист планово-экономического отдела ОАО «Полипринт» по труду выполняет следующие функции:

- осуществляет работу по совершенствованию организации труда, форм и систем заработной платы, материального и морального стимулирования;

- разрабатывает проекты перспективных и годовых планов по труду и заработной плате предприятия и его подразделений, планов повышения производительности труда и совершенствования его организации;

- рассчитывает фонды заработной платы и численность работающих с учетом необходимости наиболее рационального использования трудовых ресурсов, обеспечения правильного соотношения работников по категориям персонала и квалификационным категориям, участвует в определении потребности в рабочих и служащих, планировании подготовки квалифицированных кадров, доводит плановые показатели до подразделений предприятия;

- изучает эффективность применения действующих форм и систем заработной платы, материального и морального поощрения, подготавливает предложения по их совершенствованию;

- разрабатывает механизм распределения дополнительных доходов, получаемых в результате роста производительности труда, повышения качества продукции, сокращения издержек производства, а также сдачи помещений и имущества в аренду, от размещения денежных средств в ценные бумаги;

- разрабатывает положения о премировании рабочих и служащих, условия материального стимулирования многостаночного обслуживания, совмещения профессий и должностей, увеличения зон обслуживания и объема выполняемых работ с целью улучшения использования оборудования и сокращения трудозатрат;

- участвует в составлении планов социального развития коллектива предприятия, в разработке и осуществлении мероприятий по укреплению трудовой дисциплины, сокращению текучести кадров, усилению контроля за использованием рабочего времени и соблюдением правил внутреннего трудового распорядка;

- составляет штатные расписания в соответствии с утвержденной структурой управления, схемами должностных окладов, фондами заработной платы и действующими нормативами, вносит в них изменения, обусловленные появлением новых видов деятельности (должностей), присущих рыночной экономике;

- определяет на основе действующих положений размеры премий.

Также экономист по труду осуществляет контроль:

- за соблюдением штатной дисциплины, расходованием фонда заработной платы;

- за правильностью установления наименований профессий и должностей, применения тарифных ставок и расценок, должностных окладов, доплат, надбавок и коэффициентов к заработной плате;

- за тарификацией работ и установлением в соответствии с тарифно-квалификационными справочниками разрядов рабочим и категорий специалистам;

- за соблюдением режимов труда и отдых , трудового законодательства;

Экономист по труду участвует в подготовке проекта коллективного договора и контролирует выполнение принятых обязательств, ведет учет показателей по труду и заработной плате, анализирует их и составляет установленную отчетность; выполняет работы по формированию, ведению и хранению базы данных по труду и заработной плате, численности работников.

5. ИННОВАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ НА ПРЕДПРИЯТИИ

На ОАО «Полипринт» инновационная деятельность в настоящее время направлена на повышение качества выпускаемой продукции. Основным видом деятельности предприятия является полиграфическое исполнение и услуги, связанные с полиграфическим исполнением. Предприятием получена лицензия на осуществление полиграфической деятельности.

На предприятии внедрена и сертифицирована специалистами БелГИССа система менеджмента качества и выдан сертификат соответствия, который зарегистрирован в Реестре Национальной системы сертификации Республики Беларусь в 2002 г.. Сертификат удостоверяет, что система менеджмента качества книжной продукции соответствует требованиям СТБ ИСО 9001-2001.

На ОАО «Полипринт» система менеджмента качества организуется таким образом, чтобы обеспечивать соответствующее и непрерывное управление всеми видами деятельности, влияющими на качество.

В систему менеджмента качества включены процессы, применяемые при изготовлении книжной продукции. Для каждого процесса определен владелец процесса, который отвечает за результативность функционирования процесса.

Документы системы менеджмента качества расположены в следующем порядке и включает в себя:

- политику и цели предприятия в области качества;

- цели в области качества;

- руководство по качеству;

- обязательные документированные процедуры;

- процессы системы менеджмента качества;

- другие документы системы менеджмента качества (рабочие инструкции, нормативные документы, технологическая документация, конструкторская документация и т. д.);

- записи о качестве.

Документация системы менеджмента качества дает возможность предприятию передать смысл и последовательность действий. Ее применение способствует:

- достижению соответствия требованиям потребителя и улучшению качества выпускаем продукции;

- обеспечению соответствующей подготовки кадров;

- повторяемости и прослеживаемости выполнения работ в системе менеджмента качества;

- обеспечению объективных свидетельств выполнения работ в системе менеджмента качества;

- оцениванию эффективной и постоянной пригодности системы менеджмента качества;

В руководстве по качеству определены:

- политика предприятия в области качества;

- цели, обязательства;

- организационная структура системы менеджмента качества предприятия;

- полномочия и ответственность персонала при выполнении деятельности в системе менеджмента качества;

- перечень документов системы менеджмента качества (процессы, стандарты, инструкции).

В настоящее время научные исследования и опытно-конструкторские разработки и планирование инновационного развития на предприятии не производятся.

6. ЭФФЕКТИВНОСТЬ И ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ

Финансовое состояние предприятия зависит от результатов его производственно-финансовой деятельности, на основе которых составляются планы и делаются прогнозы на будущее. Производственная деятельность во многом зависит от финансового состояния. Финансовая деятельность как составная часть производственной деятельности направлена на обеспечение планомерного поступления и расходования финансовых ресурсов, соблюдение расчетной дисциплины, достижение рационального соотношения собственных и заемных средств и наиболее эффективного их использования. Главная цель финансовой деятельности – решить где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимальной прибыли.

Основные показатели производственно-хозяственной деятельности ОАО «Полипринт» представлены в Приложении 3.

Как видно из данных Приложения 3, темп роста выручки от реализации с учетом налогов в 2007 г. по отношению к 2006 г. составил 102,9%, прирост составил 393538 тыс.руб. Без учета налогов из выручки объем реализации в 2007 г. увеличился на 323606 тыс.руб. и составил 11649244 тыс.руб.

В соответствии с действующей на предприятии учетной политикой, определение выручки от реализации продукции (работ, услуг) и признание соответствующей выручке прибыли производится по мере оплаты покупателем (заказчиком) отгруженных им ценностей (работ, услуг).

Объем производства товарной продукции в действующих ценах 2007 г. увеличился с 10005192 тыс.руб. в 2006 г. до 10544396 тыс.руб. в 2007 г., при этом в сопоставимых ценах объем производства составил 97%.

За 2007 г. себестоимость продукции увеличилась по сравнению с 2006 г. на 4,5% и составила 11734403 тыс.руб.

Соответственно прибыль от реализации продукции в 2006 г. составила 101577 тыс.руб., в 2007 г. предприятие получило отрицательный результат – величина убытков составила 85159 тыс.руб.

Снижение рентабельности производства обусловлено следующими причинами:

1. Сдерживание роста инфляции при формировании цен в условиях опережающего роста цен на закупаемое сырье, материалы, тарифов на тепло- и электроэнергию и, как следствие, при попытке удержать заказы основного заказчика планирование выпуска продукции с низкой рентабельностью, обусловленное жесткой конкуренцией с белорусскими и особенно с российскими книжными полиграфическими предприятиями. Анализ цен по российским типографиям и ОАО «Полипринт» показал, что цены на услуги по производству изданий в твердом переплете на предприятии выше в среднем на 30%, по производству изданий в мягком переплете – на 10%, чем в России. В течение 2007 г. цены на российских типографиях практически не менялись.

2. Значительный износ оборудования (износ основного полиграфического оборудования составляет 97,0%) и отсутствие средств для обновления основных фондов. Предприятие несет потери из-за простоев оборудования на ремонтах.

3. Высокая материалоемкость и трудоемкость выпускаемой продукции, приводящая к росту ее себестоимости. Себестоимость растет и за счет снижения тиражности выпускаемой продукции.

4. Постоянная нехватка оборотных средств для закупки основных материалов. Основная причина -это несвоевременный расчет издательств за оказанные полиграфические услуги. Основным дебитором является издательство «Харвест». Начиная с 2001 г., предприятие вынуждено использовать кредитную линию банка, что также ведет к росту себестоимости продукции.

Вместе с тем, по результатам деятельности в 2007 г. на предприятии сложилось положительное сальдо внереализационных расходов, что позволило предприятию перекрыть убытки от основной деятельности, балансовая прибыль составила 1880 тыс.руб.

Объем экспорта продукции увеличился в 2007 г. по сравнению с 2006 г. на 21,2%, объем импорта – на 51%.

Остатки готовой продукции на предприятии увеличились с 830991 тыс.руб. в 2006 г. на 66009 тыс.руб., темп роста составил 107,9%.

Следует отметить существенное снижение величины дебиторской задолженности по ОАО «Полипринт» с 1926832 тыс.руб. в 2006 г. до 782612 тыс.руб. в 2007 г.

Данные о затратах на производство и реализацию продукции приведены в табл.14.

Как видно из данных табл.14., наибольший удельный вес в составе себестоимости продукции составляют материальные затраты в 2006 и 2007 гг. (37,8% и 35,8% соответственно) и затраты на оплату труда (37,8% и 40,3%), а также прочие расходы, включая амортизацию (составляют 7,29% и 6,57% 2006 и 2007 гг. соответственно).

Таблица 14. Затраты на производство и реализацию продукции

| Наименование показателя | 2006 г., млн.руб. | Удель-ный вес, % | 2007 г., млн.руб. | Удель-ный вес, % | Откло-нение (2007 г. к 2006 г.) | Темп роста (2007 г. к 2006 г.), % |

| Затраты на производство продукции (работ, услуг) | 10876 | 100,00 | 11785 | 100,00 | 909 | 108,4 |

| Материальные затраты | 4111 | 37,80 | 4223 | 35,83 | 112 | 102,7 |

| в том числе: | ||||||

| сырье и материалы | 2915 | 26,80 | 2805 | 23,80 | -110 | 96,2 |

| из них плата за воду, использованную на технологические цели | 66 | 0,61 | 80 | 0,68 | 14 | 121,2 |

| Работы и услуги производственного характера, выполненные другими организациями | 697 | 6,41 | 981 | 8,32 | 284 | 140,7 |

| из них: | ||||||

| топливо | 100 | 0,92 | 175 | 1,48 | 75 | 175,0 |

| электрическая энергия | 597 | 5,49 | 806 | 6,84 | 209 | 135,0 |

| Прочие материальные затраты | 499 | 4,59 | 437 | 3,71 | -62 | 87,6 |

| из них: | ||||||

| налог за использование природных ресурсов (экологический налог), плата за природное сырье | 19 | 0,17 | 19 | 0,16 | 0 | 100,0 |

| Расходы на оплату труда | 4111 | 37,80 | 4753 | 40,33 | 642 | 115,6 |

| Отчисления на социальные нужды | 1527 | 14,04 | 1676 | 14,22 | 149 | 109,8 |

| Амортизация основных средств и нематериальных активов | 334 | 3,07 | 359 | 3,05 | 25 | 107,5 |

| в том числе: | ||||||

| амортизация основных средств | 330 | 3,03 | 355 | 3,01 | 25 | 107,6 |

| амортизация нематериальных активов | 4 | 4 | 0 | 100,0 | ||

| Прочие затраты | 793 | 7,29 | 774 | 6,57 | -19 | 97,6 |

| в том числе: | ||||||

| суточные и подъемные | 4 | 0,04 | 3 | 0,03 | -1 | 75,0 |

| начисленные налоги и отчисления, включаемые в себестоимость продукции, работ, услуг | 436 | 4,01 | 285 | 2,42 | -151 | 65,4 |

| проценты по полученным кредитам и займам | 45 | 0,41 | 84 | 0,71 | 39 | 186,7 |

| оплата нематериальных услуг других организаций | 301 | 2,77 | 394 | 3,34 | 93 | 130,9 |

| другие затраты | 7 | 0,06 | 8 | 0,07 | 1 | 114,3 |

Финансовое состояние предприятия зависит от результатов его производственно-финансовой деятельности, на основе которых составляются планы и делаются прогнозы на будущее. Финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования финансовых ресурсов, соблюдение расчетной дисциплины, достижение рационального соотношения собственных и заемных средств и наиболее эффективного их использования. Результаты финансовой деятельности находят свое отношение в балансе, основные показатели которого по ОАО «Полипринт» за 2007 г. приведены в табл.15

Таблица 15. Основные показатели баланса за 2007 г.

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | III. ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | ||||

| 1. Основные средства | 5964 | 6658 | 1. Уставный фонд | 5265 | 5265 |

| 2. Нематериальные активы | 16 | 12 | 2. Резервный фонд | 186 | 133 |

| 3. Прочие внеоборотные активы | 174 | 221 | 3. Добавочный фонд | 1375 | 1264 |

| 4. Нераспределенная прибыль отчетного года | 0 | 0 | |||

| Итого по разделу I | 6154 | 6891 | Итого по разделу III | 6826 | 6662 |

| II. ОБОРОТНЫЕ АКТИВЫ | IV. ДОХОДЫ И РАСХОДЫ | ||||

| 1. Производственные запасы | 2507 | 2988 | 1. Расходы будущих периодов | 564 | 614 |

| 2. Готовая продукция | 131 | 148 | 2. Доходы будущих периодов | 138 | 151 |

| 3. Товары отгруженные | 964 | 561 | 3. Прибыль отчетного года | 472 | 371 |

| 4. Дебиторская задолженность | 5066 | 5355 | 4. Прочие доходы и расходы | 3286 | 3340 |

| 5. Финансовые вложения | 0 | 0 | Итого по разделу IV | 4460 | 4476 |

| 6. Денежные средства | 207 | 4 | V. РАСЧЕТЫ | ||

| 7. Прочие оборотные активы | 107 | 85 | 1. Краткосрочные кредиты | 348 | 497 |

| 2. Долгосрочные займы | 22 | 855 | |||

| 3. Расчеты с кредиторами | 3480 | 3542 | |||

| Итого по разделу II | 8982 | 9141 | Итого по разделу V | 3850 | 4894 |

| БАЛАНС | 15136 | 16032 | БАЛАНС | 15136 | 16032 |

На основании данных баланса проведем анализ состава и структуры имущества ОАО «Полипринт». Полученные данные поместим в табл.16.

Таблица 16. Анализ состава и структуры имущества предприятия за 2007 г.

| Показатели | Млн. руб. | Изменения | ||

| на начало периода | на конец периода | абсолютное | относительное, % | |

| Все имущество предприятия (актив баланса – стр. 390) | 15136 | 16032 | 896 | 105,9 |

| в том числе: | 0 | |||

| 1. Внеоборотные активы (стр. 190) | 6154 | 6891 | 737 | 112,0 |

| в %-ах к имуществу | 40,7 | 43,0 | 2,3 | 105,7 |

| 2. Оборотные активы (стр. 290) | 8982 | 9141 | 159 | 101,8 |

| в %-ах к имуществу | 59,3 | 57,0 | -2,3 | 96,1 |

| - из них: | ||||

| 2.1. Материальные оборотные активы (стр. 210+стр. 230) | 2638 | 3136 | 498 | 118,9 |

| в %-ах к оборотным средствам | 17,4 | 19,6 | 2,2 | 112,2 |

| 2.2. Товары отгруженные (стр. 240) | 964 | 561 | -403 | 58,2 |

| в %-ах к оборотным средствам | 6,4 | 3,5 | -2,9 | 54,9 |

| 2.3. Денежные средства и финансовые вложения (стр. 260+стр. 270) | 207 | 4 | -203,0 | 1,9 |

| в %-ах к оборотным средствам | 1,37 | 0,02 | -1,3 | 1,8 |

| 2.4. Расчеты и прочие активы (стр. 220+стр. 250+стр.280) | 5173 | 5440 | 267 | 105,2 |

| в %-ах к оборотным средствам | 34,2 | 33,9 | -0,2 | 99,3 |

Как видно из данных табл.16, величина имущества ОАО «Полипринт» на конец рассматриваемого периода увеличилась в абсолютном выражении на 896 млн.руб., что составляет 105,9%. Виден наибольший прирост оборотных активов – их величина увеличилась на 737 млн.руб. или на 112,0 %, сумма оборотных активов выросла на 159 млн.руб. и составила 101,8% по отношению к началу 2007 г.

Соответственно удельный вес внеоборотных активов за 2007 г. вырос с на 2,3% с 40,7% до 43,0% в общем объеме активов предприятия, а удельный вес оборотных активов соответственно снизился на 2,3% с 59,3% до 57%.

В структуре оборотных активов ОАО «Полипринт» величина материальных оборотных активов выросла на 2,2% с 17,4% в начале года до 19,6% в конце года.

Следует заметить, что в целом произошли незначительные структурные изменения в структуре имущества предприятия, так как рост одной из статей компенсировался практически пропорциональным ростом других статей имущества предприятия. Поэтому нельзя сказать, что за анализируемый период структура имущества рассматриваемого предприятия претерпела значительные изменения.

Далее на основе исходных данных баланса проведем анализ наличия, состава и структуры источников средств предприятия.

Анализ проводится по данным пассива баланса. При анализе определяют долю собственного и заемного капитала в общей сумме баланса; соотношение собственного и заемного капитала; темпы накопления собственного капитала; соотношение долгосрочной и краткосрочной задолженности; обеспеченность оборотных средств собственными источниками финансирования.

Для характеристики состава источников средств предприятия и их структуры составим аналитическую табл.17.

Таблица 17. Анализ наличия, состава и структуры источников средств предприятия

| Показатели | Млн. руб. | Изменения | ||

| на начало периода | на конец периода | абсолютное | относительное, % | |

| Всего источников (пассив баланса – стр. 890) | 15136 | 16032 | 896 | 105,9 |

| в том числе: | ||||

| 1. Собственный капитал (стр. 590+стр. 690)) | 11286 | 11138 | -148 | 98,7 |

| в %-ах к общей сумме источников | 74,6 | 69,5 | -5,1 | 93,2 |

| - из них: | ||||

| 1.1. Источники собственных средств (стр. 590) | 6826 | 6662 | -164 | 97,6 |

| в %-ах к собственным средствам | 60,5 | 59,8 | -0,7 | 98,9 |

| 1.2. Доходы и расходы (стр. 690) | 4460 | 4476 | 16 | - |

| в %-ах к собственным средствам | 65,3 | 67,2 | 1,8 | - |

| 2. Заемный капитал (стр. 790) | 3850 | 4894 | 1044 | 127,1 |

| в %-ах к общей сумме источников | 25,4 | 30,5 | 5,1 | 120,0 |

| - из них: | ||||

| 2.1. Долгосрочные кредиты и займы (стр. 720) | 22 | 855 | 833 | 3886,4 |

| в %-ах к заемным средствам | 0,6 | 17,5 | 16,9 | 3057,3 |

| 2.2. Краткосрочные кредиты и займы (стр. 710) | 348 | 497 | 149 | 142,8 |

| в %-ах к заемным средствам | 9,0 | 10,2 | 1,1 | 112,4 |

| 2.3. Кредиторская задолженность и прочие пассивы (стр. 730+стр. 740) | 3480 | 3542 | 62 | 101,8 |

| в %-ах к заемным средствам | 90,4 | 72,4 | -18,0 | 80,1 |

Из данных табл.17 видно, что за анализируемый период произошло увеличение имущества предприятия, образованного за счет всех источников на 5,9% (896 млн.руб.).

Удельный вес заемного капитала за анализируемый период вырос на 5,1 % с 25,4% до 30,5 % в общей сумме источников средств предприятия.

Ухудшение финансового положения нашло отражение в изменении удельного веса расходов и доходов – их удельный вес увеличился с 65,3 % на 1,8% до 67,2% по отношению к собственным средствам.

Далее проведем расчет и анализ показателей деловой активности предприятия (табл.18).

Таблица 18. Показатели деловой активности предприятия.

| Показатели | Базисный период | Отчетный период | Изменение |

1. Выручка от реализации, млн. руб. (стр. 010 ф. 2) |

11 317 | 11 649 | 102,9 |

2. Прибыль от реализации, млн. руб. (стр. 050 ф. 2) |

102 | -85 | -83,8 |

| 3. Средние остатки оборотных средств, млн. руб. | 831 | 897 | 107,9 |

| 4. Рентабельность продаж, % (стр.2:стр.1) | 0,9 | -0,7 | -81,4 |

| 5. Коэффициент оборачиваемости оборотных активов (стр.1:стр.3) | 13,6 | 13,0 | 95,4 |

| 6. Оборачиваемость оборотных средств, дни ((стр.3:стр 1)×360) | 26,4 | 27,7 | 104,9 |

| 7. Эффективность использования оборотных активов, % (стр.2:стр.3) | 12,2 | -9,5 | -77,7 |

Как видно из данных табл.18, за 2007 г. произошло увеличение выручки от реализации на 2,9%. Вместе с тем рентабельность продаж ОАО «Полипринт» составила в 2006 г. 0,9 %, в 2007 г. возникла убыточность, которая составила 0,7%.

Важным показателем, характеризующим уровень деловой активности предприятий, является показатель остатка оборотных средств. По ОАО «Полипринт» за анализируемый период произошло увеличение остатков оборотных средств: темп роста составил 107,9% и увеличился с 831 млн.руб. в 2006 г. до 897 млн.руб. в 2007 г.

Увеличение остатков оборотных средств привело к снижению коэффициента оборачиваемости оборотных активов с 13,6 до 13, что вызвало замедление оборачиваемости оборотных средств и составило в 2007 г. 27,7 дня вместо 26,4 дней в 2006 г.

Соответственно снизилась эффективность использования оборотных активов, которая определяется соотношением прибыли от реализации к средним остаткам оборотных средств. Величина эффективности использования оборотных активов снизилась с 12,2% в 2006 г. до -9,5% в 2007 г., что является крайне негативной тенденцией в деятельности ОАО «Полипринт».

Из анализа деловой активности можно сделать вывод, что в отчетном периоде экономическое положение предприятия ухудшилось, при этом во многом это объясняется увеличением срока оборачиваемости оборотных средств. Поэтому в качестве первоочередных мероприятий можно рекомендовать те, которые будут направлены на сокращение срока оборачиваемости оборотных средств: снижение остатков, совершенствование системы товародвижения, проведение маркетинговых мероприятий и совершенствование системы расчетов за поставленную продукцию.

Ликвидность характеризует как текущее состояние расчетов (как платежеспособность), так и перспективу (табл.19). Она определяется путем сравнения текущих активов (сгруппированных в 3 группы по срокам превращения их в денежные средства) с краткосрочными обязательствами (сгруппированными в 3 группы по степени срочности их погашения).

Таблица 19. Поэтапный расчет ликвидности ОАО «Полипринт»

| Показатели | В начале периода, млн. руб. | В конце периода, млн. руб |

| Платежные (денежные средства) | 207 | 4 |

| - краткосрочный заемный капитал | 348 | 497 |

| = недопокрытие (1-я ступень) | -141 | -493 |

| + дебиторская задолженность | 5066 | 5355 |

| = пере/недопокрытие (2-я ступень) | 4925 | 4862 |

| + запасы | 131 | 148 |

| =излишек (дефицит) (3-я ступень) | 5056 | 5010 |

| - производственные запасы | 2507 | 2988 |

| = излишек (дефицит) (4-я ступень) | 2549 | 2022 |

Оборотные средства делятся на 3 группы по степени ликвидности:

I группа – деньги и краткосрочные ценные бумаги (наиболее мобильная часть оборотных средств);

II группа – готовая продукция, товары отгруженные, дебиторская задолженность (их ликвидность зависит от своевременности оформления банком документов, скорости документооборота в банках и платежеспособности покупателей);

III группа – производственные запасы и незавершенное производство (они требуют большого срока для превращения их в готовую продукцию и, следовательно, в деньги).

Как видно из данных табл.18, наибольший удельный вес в структуре активов ОАО «Полипринт» занимают денежные средства (достаточно мобильная часть оборотных средств) и производственные запасы (наименее мобильная часть оборотных средств.

Далее проведем анализ финансовой устойчивости предприятия по методике, приведенной в «Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности № 81/128/65.

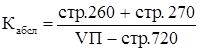

В качестве критериев для оценки удовлетворительности структуры бухгалтерского баланса организации используются следующие показатели:

- коэффициент текущей ликвидности;

- коэффициент обеспеченности собственными оборотными средствами;

- коэффициент финансовой независимости.

Согласно инструкции, основанием для признания структуры бухгалтерского баланса неудовлетворительной, а организации - неплатежеспособной является наличие одновременно следующих условий:

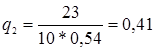

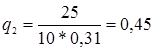

- коэффициент текущей ликвидности на конец отчетного периода в зависимости от отраслевой (подотраслевой) принадлежности организации имеет значение, менее установленного инструкцией;