Содержание

Введение

1. Классификация ценных бумаг

2. Анализ доходности ценных бумаг на ЗАО «ВТБ24»0

3. Рекомендации по оптимальному выбору ценной бумаги для инвестора

Заключение8

Список используемой литературы

Во времена мирового финансового кризиса практически все граждане, имеющие «свободные» деньги, задумываются, как не только сохранить, но и приумножить свои сбережения.

Имеется весьма большой перечень стратегий поведения инвестора, начиная от денежных депозитов, обезличенных металлических счетов в банках, заканчивая акциями, облигациями и их деривативами.

В Соединенных Штатах Америки, доля семей, вкладывающих в ценные бумаги свои сбережения больше, чем в любой другой стране мира. Во многом эта привязанность связана с тем, что в прошлом столетии именно американская экономика демонстрировала самый впечатляющий рост.

Доходность ценных бумаг - отношение годового дохода по ценной бумаге к ее рыночной цене; норма прибыли, получаемой владельцем ценной бумаги.

Годовой доход складывается из роста курсов ценных бумаг и суммы доходов (процентов, дивидендов), выплаченных по ценным бумагам. Доходность обычно рассчитывается в процентах за год, процентах годовых.

Вычисление доходности по ценным бумагам позволяет сопоставить эффективность вложений в ценные бумаги с эффективностью альтернативных операций (например, размещение средств на банковские депозиты или вклады). По разным видам ценных бумаг вычисляются различные виды доходности: доходность к погашению и дивидендная доходность. При расчете доходности можно учитывать возможность реинвестирования полученных средств (эффективная доходность).

Выбор методики расчетов доходности (простая или эффективная) зависит от горизонта инвестирования владельца ценной бумаги. Если операции инвестора являются преимущественно долгосрочными, расчет доходности с учетом рекапитализации дает более объективную оценку их эффективности.

Объектом исследования является ЗАО «ВТБ24»

Цель данной курсовой работы является анализ доходности, то есть определения перечня тех ценных бумаг, которые будут соответствовать запросам инвестора.

Для полного раскрытия выбранной темы были поставлены следующие задачи:

- Классифицировать ценные бумаги по различным критериям;

- Рассчитать по предоставленным данным доходность конкретных облигаций;

Рынок ценных бумаг (РЦБ) - это составная часть финансового рынка, на котором осуществляются операции купли-продажи ценных бумаг. Различают первичный рынок ценных бумаг, где осуществляется эмиссия и первичное размещение ценных бумаг, и вторичный, где производится купля-продажа ранее выпущенных ценных бумаг.

В свою очередь, ценные бумаги - это денежные документы, удостоверяющие права или отношения займа владельца документа по отношению к лицу, выпустившему такой документ. Ценные бумаги (ЦБ) приносят их владельцам доход в виде процента (облигации) или дивиденда (акции). Все множество ЦБ принято делится на три основных вида. Это акции, облигации и производные от них ценные бумаги.

Акции - ценные бумаги, выпускаемые акционерными обществами и указывающие на долю владельца (держателя) в капитале данного общества, и в зависимости от типа могут давать право голоса на общем собрании акционеров (простая именная). Этот вид ценных бумаг не выпускается государственными органами, они эмиссируются только промышленными, торговыми и финансовыми корпорациями.

Облигации - это долговое обязательство, в соответствии с которым заемщик гарантирует кредитору выплату определенной суммы по истечении определенного срока и выплату дохода в виде фиксированного или плавающего процента. Облигации приносят их владельцам доход в виде фиксированного дохода от своей нарицательной стоимости. Даже если этот процент изменяется, то сами изменения носят строго определенный характер. [9].

Вексель - это письменное обязательство, составленное в предписанном законом форме и дающее его владельцу безусловное право требовать по наступлении конца срока с лица, выдавшего обязательство, уплаты оговоренной в нем денежной суммы. Посредством передаточной надписи - индоссамента, что есть надпись на обороте векселя, он может обращаться среди неограниченного круга лиц, выполняя функции наличных денег.

Депозитные и сберегательные сертификаты - это письменные свидетельства кредитных учреждений о получении денежных средств от вкладчика, удостоверяющее право вкладчика на получение внесенных денежных средств с процентами. Депозиты бывают до востребования, т.е. они дают право на изъятие определенных сумм по предъявлению сертификата и срочные, на которых указан срок изъятия вклада и размер причитающегося процента.

Ценные бумаги могут выпускать корпорации (акции и облигации) и государство (облигации). Выпуск облигаций является более дешевым способ финансирования, чем выпуск акций, так как по закону процент по облигациям выплачивается из прибыли до налогообложения.

Рассмотрим типы корпоративных облигаций:

- облигации под заклад, т.е. закладные облигации, обеспечиваются физическими активами. Закладные облигации возникли тогда, когда потребности корпорации в капитале стали превышать финансовые возможности отдельных лиц. Поскольку непрактично закладывать имущество небольшими порциями под отдельные долги, корпорации выпускают одну закладную на все имущество;

- беззакладные облигации, т.е. прямые долговые обязательства не создающие имущественных претензий к корпорации. Продаются, когда финансовый рейтинг фирмы высок, чтобы обойтись без заклада имущества, или когда отсутствуют физические активы для заклада или активы уже заложены и выпуск новых закладных облигаций невозможен;

- облигации под заклад других ценных бумаг фирмы. Выпускаются, когда фирма не желает, закладывать физические активы или не имеет таковых;

- конвертируемые облигации, т.е. с течением времени и при определенных условиях могут быть обменены на акции того же акционерного общества. Они дают инвестору право на покупку обычных акций той же компании по определенной цене в определенный срок;

- доходные облигации, те которые приносят процент только тогда, когда заработан доход;

Рассмотрим виды муниципальных облигаций, которые выпускаются с целью мобилизации средств для строительства или ремонта объектов общественного пользования: дорог, мостов, водопроводной системы и т.п.:

- облигации под общее обязательство. Такие облигации подкрепляются добросовестностью эмитента, поскольку в качестве эмитента при выпуске муниципальных облигаций выступает орган управления, который обладает правом обложения налогами на своей территории, эти налоги служат косвенным обеспечением муниципальных облигаций (подоходные, с оборота, на недвижимость и т.д.). Обычно облигации под общее обязательство выпускаются для финансирования проектов, не приносящий доходов;

- облигации под доход от проекта облигации этого типа погашаются за счет доходов от проектов, для финансирования которых они выпускаются (за счет различных муниципальных сборов, пошлин, комиссионных, платежей за аренду и т.д.).

Также необходимо проанализировать государственные облигации, эмитируемые государством с целью привлечения в государственный бюджет части заемных средств. Доходы, получаемые от ценных бумаг государства, в отличии от корпоративных ценных бумаг, имеют льготное налогообложение.

В настоящее время Министерством финансов Российской Федерации по поручению правительства привлекаются краткосрочные заемные средства юридических лиц и населения под облигационные займы. Наиболее распространенным краткосрочным займом является займ под выпуск государственных краткосрочных бескупонных облигаций (ГКО). ГКО выпускаются на срок 3, 6, 12 месяцев. ГКО продаются Центральным Банком Российской Федерации и через официально уполномоченных дилеров на аукционной основе. При первичном размещении ГКО продаются ниже номинала, т.е. с дисконтом. При погашении ГКО инвесторам выплачивается номинальная стоимость и процентный доход. Также Министерством Финансов выпущены в обращение облигации Федерального займа (ОФЗ) сроком обращения 1 год. ОФЗ являются государственными купонными облигациями и имеют четыре купона. Доход по ОФЗ выплачивается ежеквартально по каждому купону. ГКО и ОФЗ являются именными бездокументарными ценными бумагами, т.е. существуют в безналичной форме в виде записи на счетах в депозитариях. Государством выпущены, и ценные бумаги на предъявителя к ним относится облигации сберегательного займа (ОСЗ). По условиям выпуска ОСЗ государством обеспечивается доходность по эти ценным бумагам выше, чем по всем остальным финансовым инструментам государства. ОСЗ являются купонными, доход инвесторам выплачивается ежеквартально. Доход по ГКО, ОФЗ и ОСЗ значительно выше, чем доход по депозитам банках. [8].

Основным видом корпоративных ценных бумаг являются акции. Акционерные общества выпускают акции двух видов: обыкновенные и привилегированные:

- обыкновенные акции дают их владельцам право на получение дохода и на участие в управлении корпорацией. Владельцы обыкновенных акций имеют одинаковый объем прав, причем номинал акций этого вида у всех также одинаковый. Обыкновенные акции являются голосующими, размер дивидендов по ним заранее не определен и ликвидационная стоимость, т.е. имущественная доля при ликвидации акционерного общества, не установлена;

- привилегированные акции - ценные бумаги, которые дают ее владельцу (привилегированному акционеру) право обладания частью достояния акционерного общества и другие уставные права, дающие преимущества перед остальными акционерами.

Владельцы привилегированных акций имеют два основных преимущества:

- они получают заранее определенный дивиденд до того, как производятся выплаты по обыкновенным акциям;

- они получают первоочередное право на долю активов при ликвидации корпорации.

Также акции подразделяются на размещенные и объявленные:

- размещенными признаются те акции, которые приобретены акционерами. Уставом акционерного общества должны быть определены количество и номинальная стоимость акций, приобретаемых акционерами. Оплата таких акций общества может осуществляться деньгами, ценными бумагами, другими вещами или имущественными правами либо иными правами, имеющими денежную оценку.

- по объявленным акциям уставом акционерного общества также должны быть определены права, порядок и условия их размещения. Дополнительные акции могут быть размещены обществом только в пределах количества объявленных акций, установленного уставом общества. дополнительные акции общества должны быть оплачены в течение срока, определенного в решении об их размещении, но не позднее одного года с момента их приобретения (размещения). Дополнительные акции, которые должны быть оплачены деньгами, оплачиваются при их приобретении в размере не менее 25% от их номинальной стоимости.

2. Анализ доходности ценных бумаг на ЗАО «ВТБ24»

Работа на финансовом рынке сопряжена с проблемой учета эффективности данного вида деятельности. Иногда бывает довольно трудно оценить, насколько эффективна работа финансового директора, потому что он не производит реальной продукции, а лишь пытается управлять финансовыми активами так, чтобы они давали максимальную отдачу. Еще чаще возникает проблема выбора объекта инвестиций из всего множества, существующего на финансовом рынке.

Любое решение об инвестировании средств должно пройти экспертизу с точки зрения эффективности вложений, которую можно определить путем изучения доходности предыдущих операций.

Под доходностью в общем смысле понимают величину дохода от вложения финансовых средств (или, проще говоря, от предоставления активов в долг), соотнесенную с затратами на получение данной суммы дохода. В качестве дохода, как, впрочем, и в качестве первоначальных активов, могут выступать не только деньги, но и векселя, товары, ценные бумаги и т.д.

Основным показателем доходности является ставка процента, или процент.

Доход по ГКО образуется за счет дисконта, с которым они размещаются на первичном аукционе. Стоимость ГКО измеряется (котируется) в процентах от номинала, который составляет 1000 руб. Соответственно в момент погашения ГКО стоит 100% номинала. В предыдущей главе указывалось, что существует несколько показателей доходности ГКО. Рассмотрим методику их расчета.

Основной характеристикой доходности ГКО являются показатели доходности к погашению, которые имеют различные модификации и используются для различных целей.

Показатели доходности к погашению на первичном аукционе по размещению ГКО:

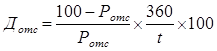

1. Доходность по цене отсечения (Дотc) определяется по формуле:

(1) (1)

где  — цена отсечения, установленная Минфином при проведении аукциона по размещению ГКО; — цена отсечения, установленная Минфином при проведении аукциона по размещению ГКО;

t — число дней от даты аукциона до даты погашения.

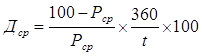

2. Доходность по средневзвешенной цене (Дср

) рассчитывается по формуле:

(2) (2)

где  — средневзвешенная цена удовлетворения неконкурентных предложений исходя из результатов первичного аукциона по размещению ГКО. — средневзвешенная цена удовлетворения неконкурентных предложений исходя из результатов первичного аукциона по размещению ГКО.

Порядок расчета средневзвешенной цены при проведении первичного аукциона приведен в предыдущей главе.

После проведения очередного аукциона Минфин РФ публикует официальное сообщение о его результатах, в котором среди прочих показателей указываются доходность по цене отсечения и доходность по средневзвешенной цене. В связи с тем, что средневзвешенная цена на первичном аукционе рассчитывалась только по удовлетворенным конкурентным заявкам, т.е. заявкам, которые имеют цену выше цены отсечения, доходность по цене отсечения обычно превышает доходность по средневзвешенной цене. Однако в редких случаях доходность по цене отсечения равняется доходности по средневзвешенной цене. Такая ситуация может возникнуть в случае, если Минфин удовлетворит только одну заявку с наивысшей ценой конкурентного предложения. Опыт функционирования российского рынка государственных ценных бумаг свидетельствует, что равенство цены отсечения и средневзвешенной цены — это не абстрактная теоретическая конструкция, а реальность, которая иногда возникает на практике. Свидетельством тому могут служить результаты аукциона по размещению 53-й серии 6-месячных ГКО, который состоялся в октябре 2006 г. На данном аукционе Минфин удовлетворил только одну — самую дорогую заявку, по которой инвестор приобрел всего 5 облигаций. В результате цена отсечения оказалась равной средневзвешенной цене и составила 75,55% от номинала. Соответственно и доходность также была одинаковой. Данные по итогам аукциона представлены в таблице 1.

Таблица 1. Технические итоги аукциона по размещению ГКО серии 22053

| Серия |

22053 |

| Дата аукциона |

09.10.2006 |

| Дата погашения |

04.06.2007 |

| Срок обращения |

238 дней |

| Объем эмиссии |

10 трлн. руб. |

| Спрос |

15,9 трлн. руб. |

| Размещено |

9,488 трлн. руб. |

| Цена средневзвешенная |

75,55 |

| Цена отсечения |

75,55 |

| Цена максимальная |

75,55 |

| Доходность по средневзвешенной цене |

49,63 |

| Доходность по цене отсечения |

49,63 |

Показатели текущей доходности. После первичного аукциона по размещению ГКО они попадают на вторичный рынок, где котируются под влиянием рыночных факторов. По результатам вторичных торгов определяется текущая доходность, которая может быть рассчитана различными методами.

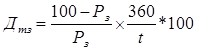

3. Текущая доходность к погашению по цене закрытия  определяется по формуле: определяется по формуле:

(3) (3)

где  — цена закрытия, т.е. цена последней сделки, прошедшей на ММВБ по конкретной серии ГКО; — цена закрытия, т.е. цена последней сделки, прошедшей на ММВБ по конкретной серии ГКО;

t— число дней от даты вторичных торгов до даты погашения.

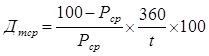

4. Текущая доходность к погашению по средневзвешенной цене (ДТср

) определяется по формуле:

(4) (4)

где Рср

— средневзвешенная цена по конкретной серии ГКО за прошедшую торговую сессию. Средневзвешенная цена рассчитывается после окончания торгов на основе всех сделок, проведенных на бирже в текущий торговый день, по формуле:

(5) (5)

где  — цена i-той сделки; — цена i-той сделки;

— объем i-той сделки. — объем i-той сделки.

Определим доходность к погашению ГКО серии 22037, по результатам торгов средневзвешенная цена составила 94,60%, цена последней сделки — 94,85%, до погашения осталось 50 дней.

При расчете на основе цены последней сделки получаем:

годовых годовых

При расчете по средневзвешенной цене имеем:

годовых годовых

При расчете по средневзвешенной цене доходность получается значительно больше (2% при сроке 50 дней до погашения — это довольно много).

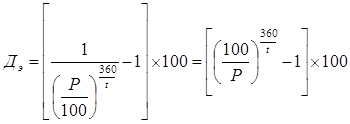

Доходность к погашению рассчитывается еще и по методу сложных процентов, показывая потенциальную доходность от реинвестирования средств на аналогичных условиях в течение всего года. Тогда она называется эффективной доходностью (Дэ):

(6) (6)

В расчетах для упрощения принято в году 360 дней.

Данный показатель имеет лишь аналитическое значение и используется при сравнительном анализе различных сегментов финансового рынка.

В таблице 2 показаны доходности выпусков ГКО с приблизительно одинаковым сроком обращения по простой и сложной ставке процента.

Таблица 2. Доходности по простой и сложной ставке процента

| Номер облигации |

22032 |

22034 |

22035 |

| Количество дней до погашения |

27 |

50 |

55 |

| Котировка |

2006,93 |

94 |

93,08 |

| Доходность по простой ставке процента |

42,22 |

45,95 |

48,66 |

| Доходность по сложной ставке процента |

51,55 |

56,12 |

59,90 |

1. Для инвестора важно знать не просто доходность к сроку погашения по результатам первичного аукциона или вторичных торгов, но и доходность своей собственной покупки. С этой целью рассчитывается показатель доходности покупки ГКО к сроку погашения (Дп

) по следующей формуле:

(7) (7)

где Рп

— цена приобретения ГКО на первичном аукционе или на вторичных торгах;

tn

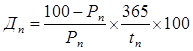

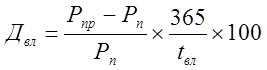

— число дней от даты покупки до даты погашения. Многие инвесторы не держат облигации до конца периода обращения и в силу разнообразных причин продают их досрочно. С этой целью рассчитываются показатели доходности продаж и доходности вложений.

2. Показатель доходности продаж (Дпр

) рассчитывается исходя из того предположения, что инвестор купил ГКО на аукционе. Тогда формула расчета будет выглядеть следующим образом:

(8) (8)

где Рп

— цена покупки ГКО;

— количество дней, прошедших с момента покупки ГКО до текущего дня; — количество дней, прошедших с момента покупки ГКО до текущего дня;

Р — текущая котировка ГКО.

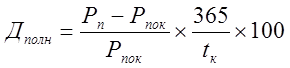

7. Расчет доходности продажи является частным случаем вычисления доходности вложений в ГКО, который с большой долей уверенности можно назвать основным показателем доходности операции с ГКО. В конечном счете инвестора, если, разумеется, это не институциональный инвестор, интересует не столько ставка доходности к погашению на рынке ГКО, сколько заработанная прибыль и соответственно доходность вложений. Формула расчета доходности вложений имеет следующий вид:

(9) (9)

где: РПр

— цена продажи ГКО;

, — количество дней с даты покупки до дня продажи.

Облигации федерального и облигации государственного сберегательного займов являются среднесрочными купонными ценными бумагами. Сроки погашения у ОФЗ и ОГСЗ больше, чем у ГКО, и составляют 1—3 года. Купон по этим облигациям раньше выплачивался каждые 3 месяца, а в последнее время выпускаются ОФЗ с выплатой купона раз в полгода. Различаются эти государственные облигации между собой методом учета накопленного купонного дохода, номинальной стоимостью и методом котировки.

Для ОФЗ организован отдельный учет купонного дохода от стоимости самой облигации, в то время как по ОГСЗ купон учитывается в стоимости самой облигации. В связи с такой особенностью ОГСЗ для них при каждом новом объявлении купона создаются специальные таблицы, указывающие величину накопленного купонного дохода на каждый день обращения до его выплаты.

Следующим важным отличием данных ценных бумаг является способ торговли. ОФЗ торгуются на ММВБ, их цена измеряется в процентах от номинала без учета купонного дохода и определяется в результате баланса спроса и предложения по каждому выпуску облигаций. Торговля ОГСЗ ведется на внебиржевом рынке уполномоченными банками-дилерами путем установки котировок покупки и продажи.

Расчет доходностей для ценных бумаг с переменным купоном затрудняется тем, что инвестор не может заранее знать, какой суммарный купонный доход он получит по облигации за период ее обращения. Он знает лишь ставку купонного дохода по текущему купону. Поэтому для ОФЗ и ОГСЗ рассчитываются следующие виды доходностей:

— купонная доходность;

— текущая доходность;

— полная доходность;

— доходность вложения.

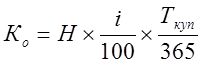

Купонная доходность устанавливается и объявляется Минфином. Рассчитывается она как средняя доходность на рынке ГКО. На основе рассчитанной таким образом доходности определяется новый купонный доход, который будет выплачен по данному выпуску облигации. Формула вычисления купонного дохода (К0

) достаточно проста:

(10) (10)

где Н — номинальная стоимость облигации; i — ставка купонного дохода по купону; Ткуп

— купонный период.

Купонный период — это период между датами выплаты предыдущего и текущего купона.

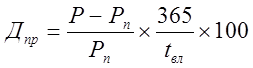

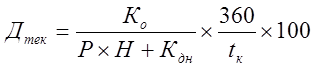

Текущая доходность (Дтек

) рассчитывается на основе известного купонного дохода относительно даты его очередной выплаты по формуле:

(11) (11)

где Кдн

— сумма накопленного купонного дохода на текущую дату; К0

— сумма выплачиваемого купонного дохода; tk

— количество дней до выплаты текущего купона; Р — котировка ОФЗ на текущую дату (берется в долях от номинальной стоимости облигации); Н— номинальная стоимость.

Текущая доходность не является эффективным показателем доходности ОФЗ, так как этот показатель можно рассчитать только на ближайший купонный период. Поэтому данная формула используется только при краткосрочной оценке доходности по ОФЗ.

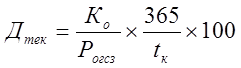

Текущая доходность ОГСЗ определяется так же, как и по ОФЗ, с той лишь разницей, что накопленный купонный доход включается в котировку ОГСЗ. В этом случае текущая доходность по ОГСЗ рассчитывается по формуле:

(12) (12)

где К0

— выплачиваемый купонный доход;

Рогсз

— котировка ОГСЗ с учетом накопленного купонного дохода.

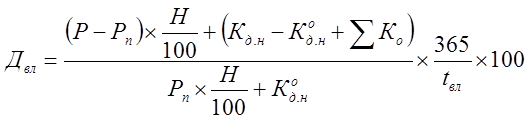

Полная доходность по купонным облигациям рассчитывается с учетом двух составляющих: купонного дохода и прироста стоимости самой ОФЗ (курсовой разницы). На основе формулы полной доходности рассчитывается официальная доходность ОФЗ:

(13) (13)

где Р — текущая котировка облигации в процентах от номинала;

К0

— сумма выплачиваемого купонного дохода;

Кд.н — сумма накопленного купонного дохода на текущий момент. Необходимо заметить, что в официальной формуле расчета доходности по ОФЗ есть значительный недостаток: при расчете считается, что в момент выплаты купона стоимость ОФЗ составит 100% и инвестор получит, таким образом, дополнительную прибыль за счет курсовой разницы, если, конечно, он покупал облигацию менее чем за 100% от номинала. В действительности этого может не произойти, так как к моменту выплаты купонного дохода цена ОФЗ может упасть ниже того уровня, по которому она была приобретена.

Показатель полной доходности отражает реальную ситуацию только в последний купонный период перед погашением ОФЗ, когда держатель облигации действительно получает при ее погашении не только купонный доход, но и номинал самой ОФЗ. В остальные же периоды расчеты по данной формуле могут дать искаженные результаты.

Как и в случае с текущей доходностью, полная доходность по ОГСЗ рассчитывается по аналогичной формуле с той лишь разницей, что накопленный купон включается в котировку ОГСЗ:

(14) (14)

где  - котировка ОГСЗ при выплате купона; - котировка ОГСЗ при выплате купона;

- котировка ОГСЗ при покупке. - котировка ОГСЗ при покупке.

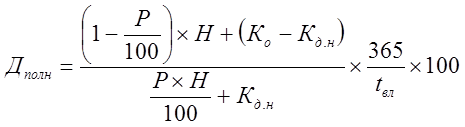

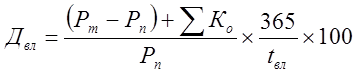

Так как прогнозировать доходность по купонным ценным бумагам более чем на срок до даты выплаты купона очень сложно, то более объективным показателем доходности ОФЗ является доходность вложения, рассчитанная по формуле:

(15) (15)

где Р — текущая котировка облигации без учета купонного дохода в процентах от номинала;

Рп

— цена покупки облигации;

— сумма накопленного купонного дохода по текущему купону; — сумма накопленного купонного дохода по текущему купону;

— сумма уплаченного накопленного купонного дохода при покупке облигации; — сумма уплаченного накопленного купонного дохода при покупке облигации;

— общая сумма всех купонных доходов, выплаченных по данной облигации с момента ее покупки; — общая сумма всех купонных доходов, выплаченных по данной облигации с момента ее покупки;

— количество дней, прошедших с момента покупки. Логика данной формулы достаточно проста. Текущая стоимость ОФЗ с учетом текущего накопленного купонного дохода и суммы всех купонных доходов, уже полученных по данной облигации, соотносится с полной суммой средств, затраченных на покупку облигации (в том числе купонный доход). — количество дней, прошедших с момента покупки. Логика данной формулы достаточно проста. Текущая стоимость ОФЗ с учетом текущего накопленного купонного дохода и суммы всех купонных доходов, уже полученных по данной облигации, соотносится с полной суммой средств, затраченных на покупку облигации (в том числе купонный доход).

Для ОГСЗ формула расчета доходности вложений будет похожа на формулу расчета полной доходности, но в ней учитываются и суммы, выплаченные по купонам:

(16) (16)

где Рт

— текущая котировка ОГСЗ.

При анализе доходности фондовых операций необходимо учитывать не только номинальную доходность, но и ее реальное значение. Реальная доходность отличается от номинальной тем, что при ее расчете учитываются все издержки, понесенные инвестором при проведении данной операции. Издержки, в свою очередь, можно разделить на прямые и косвенные. К прямым издержкам относятся комиссионные вознаграждения брокеру и другие денежные выплаты. К косвенным издержкам можно отнести упущенную выгоду от неиспользования средств в течение того времени, когда они перечисляются на расчетный счет или с расчетного счета. Соответственно, чем меньший срок до погашения у фондового инструмента, тем сильнее сказывается негативное влияние издержек на реальную доходность вложения.

Для рассмотрения влияния комиссионных необходимо сделать некоторые утверждения, соответствующие реальным условиям:

— Комиссионные устанавливаются в виде процента от суммы операций за один торговый день.

— Единовременные расходы на установку необходимого оборудования и подключения к торговой сети не учитываются, как несущественные.

Выплата комиссионных брокеру приводит к тому, что фондовый инструмент, или, проще говоря, объект вложений, обходится инвестору дороже, чем он реально стоит на настоящий момент. Кроме того, при продаже своих активов инвестор также должен уплатить своему брокеру комиссионные, причем на этот раз их сумма будет больше, чем при покупке, в силу увеличения стоимости актива. В результате может получиться, что, казалось бы, большая прибыль, полученная за несколько дней, вся без остатка пойдет на уплату комиссионных. Именно поэтому не только полезно, но и необходимо рассчитывать реальные показатели доходности — такие, как доходность вложений, с учетом корректировок на комиссионные издержки.

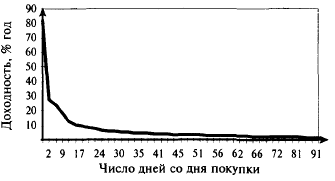

На рисунке 1 приведен график зависимости потерь доходности (т.е. разница между номинальной доходностью и ее реальным значением, рассчитанным с учетом комиссионных) при продаже ГКО от периода вложения в данную ценную бумагу. В качестве примера взята 3-месячная ГКО.

На графике можно выделить три части кривой потери доходности. К первой относятся потери доходности на период вложения от 92 до 16 дней. Данный участок характеризуется минимальными потерями доходности в начале кривой и их постепенным нарастанием от 2 до 10% годовых. Издержки в данном периоде незначительны и не могут влиять на принятие решения о продаже ценной бумаги.

Рис. 1. Потери доходности при продаже ГКО

На втором участке в период от 16 до 4 дней до погашения издержки на комиссионные резко возрастают по экспоненте до 30% годовых. Продажа ГКО в этот период сопряжена со значительными потерями, которые могут привести к тому, что доходность примет отрицательные значения. Инвестор должен реально оценить необходимость продажи облигации.

Вертикальный участок графика характеризуется стремительным нарастанием потерь доходности, что делает продажу ГКО в промежуток от 1 до 3 дней практически невозможной, так как подобная операция сведет на нуль всю заработанную прибыль, если таковая вообще останется после уплаты комиссионных.

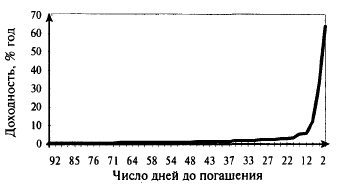

Потери доходности при покупке ГКО описываются подобным графиком с той лишь разницей, что предельные издержки на комиссионные расходы составляют значительно меньшую сумму. Это можно объяснить двумя причинами. Во-первых, при погашении ГКО по ней не берутся комиссионные. Следует напомнить, что доходность покупки определяется исходя из того предположения, что инвестор, купив ГКО на вторичных торгах, будет ждать погашения облигации. Во-вторых, при покупке ГКО инвестор платит меньшие комиссионные вследствие низкой цены ГКО и соответственно малой суммы сделки. В результате потери доходности при покупке ГКО малозначимы при условии,что до погашения облигации осталось более 15 дней. На рисунке 2 представлен график потерь при покупке ГКО.

Рис. 2. Потери доходности при покупке ГКО

Вторым значительным фактором снижения реальной доходности при вложении в финансовые активы являются временные лаги. Их можно разделить на две основные группы:

— внешние лаги;

— внутренние лаги.

К внешним лагам можно отнести временные задержки по переводу средств на данный сегмент фондового рынка и задержки по снятию средств. Все эти издержки времени существуют как бы вне рынка и влияют только на операции, связанные с движением средств из одного сегмента фондового рынка в другой.

К внутренним лагам относятся временные издержки по перераспределению средств внутри одного сегмента фондового рынка. Сюда могут быть включены различные виды задержек платежей, а также задержки с оформлением прав собственности.

В реальной работе внутренними издержками можно пренебречь ввиду их незначительности, поэтому весь дальнейший анализ построен на основе учета только внешних лагов.

На рынке ГКО временной лаг можно определить как 3 дня. Именно такое количество времени обычно необходимо инвестору на то, чтобы перечислить на ММВБ деньги или их снять со своего счета. Необходимо заметить, что в последнее время появляется все больше банков, производящих зачисление средств «день в день» с их перечислением.

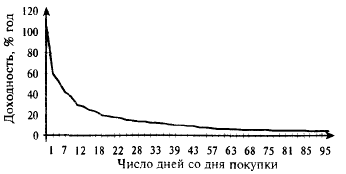

График потери доходности при покупке ГКО с учетом временных издержек изображен на рисунке 3. Можно заметить, что данный график значительно отличается от подобного, учитывающего уменьшение доходности вследствие комиссионных затрат. Прежде всего, уменьшение доходности не превышает 10%, оставаясь практически постоянной в течение 35 дней до даты погашения. Это, конечно, несколько выше, чем уровень потерь от комиссионного вознаграждения, но зато в данном случае мы имеем дело с уменьшением доходности без уменьшения суммы прибыли от операции, так как, получая деньги через несколько дней, мы, тем не менее, получаем их в полной сумме. На следующем этапе происходит резкое возрастание значения временных издержек до 20%. Предельный уровень деструктивного влияния временных лагов ограничивается 60% годовых даже при небольшом сроке до погашения.

Рис. 3. Потери доходности при покупке ГКО вследствие временных лагов

Рис. 4. Потери доходности при продаже ГКО вследствие временных лагов

При продаже ГКО влияние потерь времени наиболее сильно сказывается на начальном этапе от 1 до 3 дней со дня покупки (рис. 4). В этом случае разница между номинальной и реальной ставками может доходить до 110% годовых, а в первые 10 дней значительно превышать 30%. Однако эта разница не имеет такого пагубного значения, как при учете комиссионных: ведь под влиянием временных лагов доходность от продажи никогда не уйдет в отрицательную область, сколь бы малой она ни была.

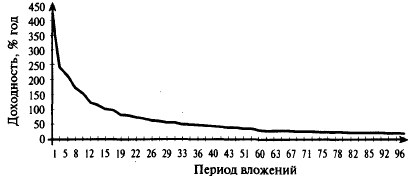

На рисунках 5 и 6 приведены графики потерь при продаже и покупке ценных бумаг с учетом двух основных видов издержек: комиссионных и временных лагов. Анализируя данные графики, приходим к следующим выводам:

— при продаже ГКО в первые 2—3 дня после их приобретения реальная доходность вложений может оказаться на 60—170% меньше номинального значения и уйти в область отрицательных значений. При увеличении срока, в течение которого данная бумага находится в портфеле инвестора, более 30 дней влияние издержек времени и комиссионных постепенно снижается до 10—15% годовых;

Рис. 5. Потери доходности при покупке ГКО с учетом всех факторов

— реальная доходность покупки ценной бумаги остается практически постоянно на 9-12% годовых меньше декларируемых значений при сроке до погашения 92—40 дней. При сокращении срока до погашения происходит резкое возрастание значения издержек в общей доходности инструмента, в результате чего реальная доходность покупки ценной бумаги может выйти в отрицательные значения. Необходимо заметить, что предельный уровень потерь доходности при покупке ценной бумаги остается значительно ниже, чем при ее продаже.

Рис. 6. Потери доходности при продаже ГКО

В соответствии с выявленными факторами, снижающими реальную доходность от работы с ценными бумагами, необходимо скорректировать формулы для вычисления доходностей по ГКО и ОФЗ. Прежде всего, нас будут интересовать два основных показателя доходности на рынке ГКО:

— доходность к погашению;

— доходность вложений.

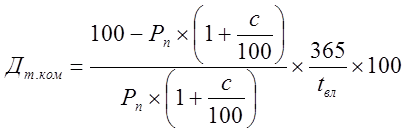

Вычисление реальной доходности к погашению наиболее актуально для инвестора, который собирается вложить свои средства в ГКО и ждать их погашения. Тогда формула расчета текущей доходности с учетом комиссионных ( )примет вид: )примет вид:

(17) (17)

Где  — цена покупки ГКО; — цена покупки ГКО;

— количество дней с момента вложения до даты погашения выпуска; — количество дней с момента вложения до даты погашения выпуска;

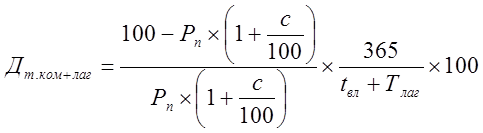

с — ставка выплачиваемого комиссионного вознаграждения. Если же инвестор после погашения ГКО будет изымать деньги с рынка, тогда необходимо рассчитывать реальную доходность с учетом временных лагов:

(18) (18)

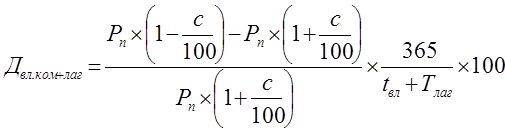

где  время, необходимое инвестору на вывод средств из ММВБ. Второй показатель доходности, подлежащий корректировке, — доходность вложений. Предполагается, что инвестор работает постоянно на данном рынке и не собирается в ближайшее время забирать свои средства. Этот факт исключает из рассмотрения временные лаги, но зато инвестор должен учитывать затраты на комиссионные не только при покупке, но и при продаже ценных бумаг. Комиссионные при продаже рассчитываются относительно текущей цены ГКО: время, необходимое инвестору на вывод средств из ММВБ. Второй показатель доходности, подлежащий корректировке, — доходность вложений. Предполагается, что инвестор работает постоянно на данном рынке и не собирается в ближайшее время забирать свои средства. Этот факт исключает из рассмотрения временные лаги, но зато инвестор должен учитывать затраты на комиссионные не только при покупке, но и при продаже ценных бумаг. Комиссионные при продаже рассчитываются относительно текущей цены ГКО:

(19) (19)

где Рп

— цена продажи ГКО на вторичных торгах.

В портфеле ЗАО «ВТБ 24» находится пакет облигаций серии 22051, купленный им 26.09.2006 по цене 65,90% от номинала. Рассчитаем реальные доходности вложения и к погашению. Текущая дата — 14.10.2006, текущая котировка — 77,05%. Результаты расчетов приведены в таблице 3. Число дней в году в расчетах принято равным 360.

Таблица 3. Итоги аукциона по размещению ГКО серии 22051

| Дата покупки |

26.09.2006 |

| Дней до погашения |

237 |

| Цена покупки, % от номинала |

65,9 |

| Ставка комиссионных, % от оборота |

0,1 |

| Дата продажи |

14.10.2006 |

| Цена продажи, % от номинала |

77,05 |

| Ставка комиссионных, % от оборота |

0,1 |

| Доходность |

к погашению — номинальная |

8,60 |

| к погашению — реальная |

8,39 |

| вложений — номинальная |

38,39 |

| вложений — реальная |

33,92 |

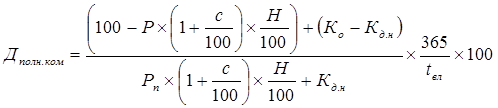

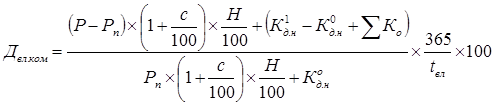

При расчете полной доходности по ОФЗ формула примет вид:

(20) (20)

Соответственно изменится и расчет показателя доходности вложений:

(21) (21)

Рассчитаем доходность вложения в ОФЗ на основе приведенных показателей. Результаты расчетов сведены в таблицу 4. При расчетах число дней в году принято равным 360.

Таблица 4. Пример расчета доходности вложений по ОФЗ

| Дата покупки |

28.02.2006 |

| Цена покупки, % от номинала |

99,2 |

| Накопленный купонный доход, тыс. руб. |

28 800 |

| Ставка комиссионных, % от оборота |

0,1 |

| Дата выплаты купонного дохода |

20.05.2006 |

20.08.2006 |

| Сумма купонного дохода, тыс. руб. |

156 000 |

320 000 |

| Текущая дата |

30.09.2006 |

| Текущая котировка, % от номинала |

91,25 |

| Накопленный купонный доход, тыс. руб. |

56 000 |

| Реальная доходность вложения |

70,10 |

| Номинальная доходность вложения |

70,48 |

Все приведенные выше расчеты выполнены на основании принятого утверждения, что не существует фактора инфляции. Такое допущение было сделано исходя, из желания упростить финансовые расчеты. Тем не менее, с инфляцией приходится считаться при проведении расчетов по реальному приросту средств в условиях инфляционной экономики. Всегда полезно знать, насколько реально увеличился капитал в результате управления, и какая доля этого прироста является инфляционной составляющей.

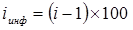

Вряд ли кто-то будет рассчитывать показатели инфляции самостоятельно, ведь они официально публикуются, но тем не менее приведем несколько основных формул расчета показателей инфляции. По определению инфляция — это уменьшение покупательной способности денег с течением времени. Основными числовыми показателями инфляции являются темп прироста цен и показатель инфляции.

Темп прироста цен вычисляется по формуле:

(22) (22)

где  — уровень цен в конце измеряемого периода; С0

— уровень цен в начале измеряемого периода. — уровень цен в конце измеряемого периода; С0

— уровень цен в начале измеряемого периода.

Темп прироста цен является безразмерной величиной и показывает, во сколько раз возросли цены за наблюдаемый промежуток времени.

На основе темпа прироста цен можно вычислить показатель инфляции:

(23) (23)

Показатель инфляции измеряется в процентах годовых и характеризует относительный прирост цен в экономике.

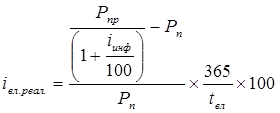

Теперь рассмотрим, как изменятся формулы расчета доходностей с учетом показателя инфляции. Будем исходить из уже сделанного нами предположения об обесценивании денег. Из данного утверждения следует, что покупательная способность суммы денег, которую мы выручили от продажи актива, не равна покупательной способности данной суммы в момент покупки актива. Для приведения покупательной способности полученной суммы необходимо произвести дисконтирование вырученных средств в соответствии с показателем инфляции. Тогда формула расчета реальной доходности вложений в ГКО примет следующий вид:

(24) (24)

где  — дисконтный множитель, приводящий цену продажи к размерности начального периода. Проще говоря, дисконтный множитель измеряет цену продажи актива в ценах, действовавших на момент покупки; — дисконтный множитель, приводящий цену продажи к размерности начального периода. Проще говоря, дисконтный множитель измеряет цену продажи актива в ценах, действовавших на момент покупки;

— показатель инфляции за период с момента покупки до момента продажи актива. — показатель инфляции за период с момента покупки до момента продажи актива.

Показатель инфляции за время обращения актива приходится рассчитывать отдельно на основе данных о месячных или годовых показателях инфляции, и при этом необходимо учитывать следующую особенность инфляционного процесса: инфляция является непрерывным процессом, т.е. расчет показателя инфляции производится по методу сложного процента. В момент времени t + 1 расчет делается с учетом результатов процесса в момент t.

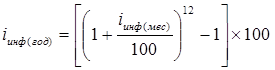

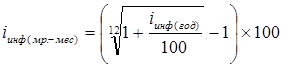

Таким образом, если нам известен месячный показатель инфляции, то для расчета годового показателя инфляции необходимо применить формулу:

(25) (25)

где  — расчетное значение годового показателя инфляции; — расчетное значение годового показателя инфляции;  - месячный показатель инфляции. При известном годовом показателе инфляции можно рассчитать его среднемесячное значение: - месячный показатель инфляции. При известном годовом показателе инфляции можно рассчитать его среднемесячное значение:

(26) (26)

Если же нам даны показатели инфляции за каждый месяц, то можно рассчитать общий показатель, используя формулу для расчета цепных индексов:

(27) (27)

где  , , , , - соответственно показатели инфляции в периодах 1, 2, ..., п. - соответственно показатели инфляции в периодах 1, 2, ..., п.

Следующим фактором значительного снижения реальной доходности вложений является налогообложение полученной прибыли. Согласно действующему на данный момент налоговому законодательству налогообложению подлежит курсовая разница между ценой покупки и ценой продажи по ОФЗ исходя из общей ставки налогообложения — 35%; купонный доход по ОФЗ — по ставке 15% и доход по ГКО — по ставке 15%.

Необходимость поделиться с государством частью заработанного приводит к уменьшению прибыли. Предположим, что ставка налогообложения равна Tax, тогда после уплаты налогов прибыль уменьшится в соответствии с множителем (1 — Tax). Следовательно, формула расчета доходности по ОФЗ изменится следующим образом:

(28) (28)

где  — ставка налога на дисконт по ОФЗ, равная 0,35; Tax' — ставка налога на купонный доход, равная 0,15. В связи с введением налога на доход по ГКО полученный дисконт как разницу между ценой продажи и покупки также необходимо уменьшить на сумму налога. — ставка налога на дисконт по ОФЗ, равная 0,35; Tax' — ставка налога на купонный доход, равная 0,15. В связи с введением налога на доход по ГКО полученный дисконт как разницу между ценой продажи и покупки также необходимо уменьшить на сумму налога.

В реальной жизни финансовому менеджеру приходится размещать средства в различные ценные бумаги, которые дают разную доходность. Одни более доходны, другие — менее. В таком случае возникает проблема оценки эффективности работы по управлению активами, т. е. прибыльности вложений. Естественно, можно оценить работу менеджера по сумме прибыли, полученной за квартал, но в таком случае возникает проблема оперативного оценивания работы управляющего.

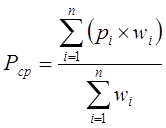

Возьмем реальную ситуацию: в управлении находится портфель ценных бумаг трех выпусков, купленных в разное время и с разной доходностью до погашения. Необходимо оценить среднюю доходность портфеля ценных бумаг. Самое простое решение, возможное в данном случае, — нахождение средневзвешенной мгновенной доходности портфеля, где доходность каждой бумаги взвешивается по сумме средств, вложенных в данную ценную бумагу, относительно общей стоимости портфеля. Доходность, рассчитанная таким образом, называется мгновенной потому, что в качестве цен бумаг берутся текущие котировки, которые могут измениться в любой момент.

Необходимо также заметить, что для взвешивания выбрана именно сумма вложений в каждую из бумаг, так как разные выпуски могут иметь разную текущую стоимость. Соответственно взвешивание доходности по количеству бумаг даст некорректные результаты.

В портфель ценных бумаг ЗАО «ВТБ 24», состоящий из выпусков ГКО со следующими данными:

Таблица 5. Портфель ценных бумаг ЗАО «ВТБ 24», состоящий из выпусков ГКО

| Номер серии |

21068 |

22032 |

22040 |

| Дата покупки |

7.08.2006 |

2.08.2006 |

15.07.2006 |

| Цена покупки, % от номинала |

81,32 |

85,00 |

66,50 |

| Количество, шт. |

25 |

25 |

50 |

| Текущая цена, % от номинала |

92,76 |

94,42 |

84,30 |

Текущая дата — 17.09.2006. Необходимо определить доходность вложений в каждую из ценных бумаг и в среднем по портфелю.

Вычислим доходности вложений в каждую из ценных бумаг. Для этого применим уже известную нам формулу вычисления доходности вложений, приняв при расчетах число дней в году равным 360, без учета факторов, влияющих на снижение реальной доходности (инфляция, налоги, комиссионные):

(29) (29)

где  — цена продажи ГКО; — цена продажи ГКО;

— цена покупки ГКО;

— количество дней с момента вложения до дня продажи.

В результате расчетов получается следующая таблица данных:

Таблица 6. Таблица данных

| Номер серии |

21068 |

22032 |

22040 |

| Дата покупки |

7.08.2006 |

2.08.2006 |

15.07.2006 |

| Цена покупки, % от номинала |

81,32 |

85,00 |

66,50 |

| Текущая цена, % от номинала |

92,76 |

94,42 |

84,30 |

| Количество, шт. |

25 |

25 |

50 |

| Текущая стоимость вложений, руб. |

23 190 000 |

23 605 000 |

42 150 000 |

| Текущая доходность вложений, % |

126,6 |

88,65 |

160,6 |

Теперь вычисляем среднюю мгновенную доходность портфеля:

Необходимо еще раз заметить, что полученный показатель является лишь мгновенным отражением доходности портфеля ценных бумаг и при изменении котировок значение доходности соответственно изменится. Тем не менее, можно составить впечатление о работе менеджера по динамике движения данного показателя в течение квартала. Конечная доходность вложений средств, рассчитанная на основе заработанной за квартал прибыли, будет незначительно отличаться от среднеквартального значения данного показателя.

Следующая крупная проблема, появляющаяся в реальной работе, — изменяющаяся вследствие дополнительных перечислений или, наоборот, выплат сумма активов, находящихся в управлении менеджера. В таком случае возникает проблема оценки доходности портфеля при изменяющейся сумме вложенных средств.

Для рассмотрения проблемы необходимо пояснить некоторые термины.

Начальные вложения — сумма, перечисленная на начало периода покупки ценных бумаг, вошедших в портфель.

Дополнительные вложения— разница между суммами, дополнительно перечисленными на покупку ценных бумаг и изъятыми из портфеля активов на протяжении рассматриваемого периода.

Средний остаток — средняя сумма активов в портфеле за рассматриваемый промежуток времени.

Основная задача, стоящая перед нами в данном случае, — определение базы для расчета доходности, полученной за данный период времени. Существует несколько способов расчета среднего остатка. Мы рассмотрим самый простой — метод процентных чисел, который используется обычно в банках при начислении процентов по вкладам с изменяющейся суммой вклада.

Расчет основан на вычислении средневзвешенной суммы остатка средств по счету, где весами служит количество дней, в течение которых данная сумма находилась на счету.

Портфель облигаций ЗАО «ВТБ24» имеет следующую динамику движения средств по портфелю активов:

Таблица 7. Динамику движения средств по портфелю активов

| Операция |

Дата |

Сумма, млн. руб. |

| Активы на начало периода |

01.01.2007 |

100 |

| Перечисление средств |

26.01.2007 |

28 |

| Снятие средств |

19.02.2007 |

57 |

| Перечисление средств |

01.03.2007 |

79 |

| Активы на конец периода |

01.04.2007 |

180 |

Необходимо рассчитать среднюю сумму вложений по состоянию на 01.04.2006.

Для начала рассчитаем остаток суммы вложений на каждый день ее изменения.

1.01.2007-26.01.2007 - 100 млн. руб.

26.01.2007-19.02.2007 - 128 млн. руб.

19.02.2007-1.03.2007 - 71 млн. руб.

1.03.2007-1.04.2007 - 150 млн. руб.

На основе известных временных периодов вычисляем средний остаток вложенных средств (Ос

) на протяжении всего периода времени с 01.01.2007 по 30.03.2007:

Далее не составляет никакого труда рассчитать доходность инвестиций, зная среднюю сумму вложений и прибыль, заработанную за период.

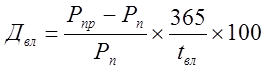

Пусть чистая сумма активов на 1.04.2007 составляет 180 млн. руб. Необходимо оценить доходность портфеля ценных бумаг.

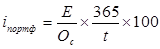

Для этого вычисляем прибыль как разницу между текущей стоимостью портфеля и стоимостью портфеля на начало периода с учетом перечислений и снятия с рынка. Чтобы рассчитать полученный за период доход (Е), применяют формулу:

(30) (30)

где  — сумма активов на начало периода; — сумма активов на начало периода;  — сумма активов на конец периода; U — дополнительные перечисления на рынок; С — снятие средств с рынка. Доход за период составит: — сумма активов на конец периода; U — дополнительные перечисления на рынок; С — снятие средств с рынка. Доход за период составит:

Е = 180 - (100 + 28 + 79 - 57) = 30 млн. руб.

Доходность портфеля ценных бумаг определяется как отношение рассчитанной суммы дохода к среднему остатку средств:

(31) (31)

где t — число дней в рассматриваемом периоде.

Доходность портфеля в составила:

Любой инвестор знает, что акции являются более рискованными объектами для вложения средств по сравнению с облигациями, но в свою очередь обеспечивают и более высокий доход. Вопрос заключается в том, оправдывает ли разница в их доходности дополнительный риск, связанный с инвестированием в акции.

В теории владелец обыкновенных акций может рассчитывать на два источника дохода: дивидендные выплаты при распределении части прибыли между акционерами компании и прирост курсовой стоимости в случае продажи акций по цене, превышающей цену их покупки. Ни один из этих источников дохода не является гарантированным. Во-первых, неизвестно, сумеет ли компания в отчетном периоде заработать прибыль, но даже в случае получения прибыли, неизвестно, какая ее часть будет выделена на выплату дивидендов. Во-вторых, существует неопределенность в отношении дальнейшего движения цены акций, и нет никакой гарантии, что владельцу акций представится удачная возможность продать их по более высокой цене.

Владелец облигаций также имеет два источника поступлений: процентные платежи в период держания облигации (плюс возвращение ее номинальной стоимости, если облигация сохраняется до наступления срока погашения) и прирост стоимости, если владелец решает не держать облигацию до даты погашения, а продать ее по цене, превышающей цену покупки. Если рассматривать облигации, выпущенные государством, муниципальными образованиями или корпоративными заемщиками с высоким кредитным рейтингом, то можно сказать, что в отличие от акций один из источников дохода по облигациям является гарантированным, а именно регулярные процентные платежи и возврат основной суммы долга при погашении. Поэтому облигации часто называют инструментами с фиксированным доходом, и поэтому риск, связанный с владением облигациями, меньше по сравнению с риском владения акциями.

На взгляд автора, в какие ценные бумаги инвестировать зависит от поставленных целей. Если вкладчик консерватор, то предпочтительнее облигации, если же рискованный человек и рассчитывает на большой доход, то целесообразнее инвестирование в акции «второго эшелона». Думаю, есть более оптимальный вариант, при условии, что инвестиции будут долгосрочными – это высоколиквидные акции, доходность проверена временем, но, тем не менее, существует вероятность риска.

Портфели ценных бумаг коммерческих банков являются частью взаимосвязанной системы портфелей более высокого уровня. Эта система включает, к примеру, портфель собственного капитала (уставный фонд, резервные фонды, фонды стимулирования, нераспределённую прибыль и пр.), Портфель привлечения ресурсов (активы). Функционирование всей системы портфелей подчинено интересам обеспечения стойкости и рентабельности института, обеспечения стойкости всей денежной системы, подверженной «эффекту домино» и панике.

Естественно, что каждый из участников фондового рынка, в зависимости от поставленной цели описывает эффективный вид деятельности осуществлять ли эмиссионную, инвестиционную, брокерскую деятельность, брать, продавать и хранить ценные бумаги, либо проводить другие операции с ними. В конечном итоге операции на фондовом рынке оказывают влияние не лишь на профессионалов, но и на пользователей.

На взгляд автора, поставленные задачи были выполнены, а именно для инвестора желающего вложить сбережения на короткий срок, при этом иметь гарантии получения дохода, подойдут облигации, особенно облигации государственного займа. Если вкладчик хочет иметь весьма большую доходность (соответственно весьма большой риск) и при этом есть возможность инвестировать в долгосрочный период, то подойдут акции малоизвестных и вновь созданных предприятий. Инвестируя в «голубые фишки», есть вероятность получения большего дохода, чем у «гарантированных» облигаций, но меньше, чем у весьма рискованных. Чаще всего все вышеперечисленные ценные бумаги объединяют в личном портфеле, что и вызывает проблемы у начинающих инвесторов.

Доходы, получаемые банками от портфельного инвестирования, составляют маленький удельный вес в общей доли совокупных доходов банков. Размер выделяемых средств на создание портфельных инвестиций определяется каждым банком без помощи других. Беря во внимание то, что отечественный рынок ценных бумаг довольно не стабилен и слаборазвит, на сегодняшний день большая часть банков отдают предпочтение кредитованию, либо стратегическому инвестированию.

1. Aswath Damodaran. Estimating equity risk premiums. – Stern School of Business, 2001. - 24 p.

2. Aswath Damodaran. Estimating risk free rates. – Stern School of Business, 2001. - 11 p.

3. Bjarne Astrup Jensen. Mean variance efficient portfolios by linear programming: A review of some portfolio selection criteria of Elton, Gruber and Padberg. - Copenhagen Business School, 2001. - 29 p.

4. Берзон Н.И., Буянова Е.А., Кожевников М.А., Чаленко А.В. Фондовый рынок: Учебное пособие для высших учебных заведений экономического профиля. — М.: Вита-Пресс, 1998. - 400 с.

5. Жижилев В. И. Оптимальные стратегии извлечения прибыли на рынке FOREX и рынке ценных бумаг / В. И. Жижилев - М.: Финансовый консультант, 2002.-280 с.

6. Журнал «Рынок ценных бумаг» - 6 - 2009 март- стр. – 3-9.

7. Журнал «Финансовый директор» - 7(25) - 2009 февраль- стр. - 5.

8. Журнал «Финансы и кредит» - 9(345) - 2009 март- стр. - 15.

9. Миркин Я.М. Ценные бумаги и фондовый рынок.- М.: Изд-во "Перспектива". 2004.

10. Окулов В. Количественная оценка ликвидности акций компании на российском фондовом рынке // Рынок ценных бумаг. – 2006. – №23. – С. 43-49.

11. Петров В. Проблемы и перспективы внутреннего рынка государственных долговых обязательств // Рынок ценных бумаг – 2004. – №8. – С. 23-26.

12. Практикум по биржевым играм и финансовой деятельности западных банков. - М.: МП "Фоском", 2005.

13. Роде Э. Банки, биржи валюты современного капитализма/ пер. с нем.; Под редакцией ис предисловием В.Н. Шенаева.- М.: Финансы и статистика, 2004.

14. Стоянова Е.С. Финансовый менеджмент. Российская практика.- М.: Изд-во "Перспектива", 2002.

15. Финансовое исскуство предпринимателя: Учебно-практическое руководство/ Под ред. Стояновой.- М.: Изд-во "Перспектива", 1995.

16. Финансовый менеджмент: теория и практика. Учебник/ под редакцией Стояновой Е.С.- М.: Изд-во "Перпектива", 2001.

17. Фондовый портфель/ Отв. ред. Рубин Ю.Б., Солдаткин В.И.- М.: "Соминтек", 2003.

18. Четыркин Е. Методы финансовых и коммерческих расчетов.- М.: "Дело",2005.

19. Шарп У., Александер Г., Бэйли Дж. «Инвестиции»: Пер. с англ. - М.: ИНФРА-М, 2001. - 1028 с.

20. Эрлих А.А. Технический анализ товарных и финансовых рынков. Прикладное пособие.- М.: ИНФРА-М, 2004.

|